2-НДФЛ: все правила и образец заполнения

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

![]()

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

Образец заполнения в 2019 году

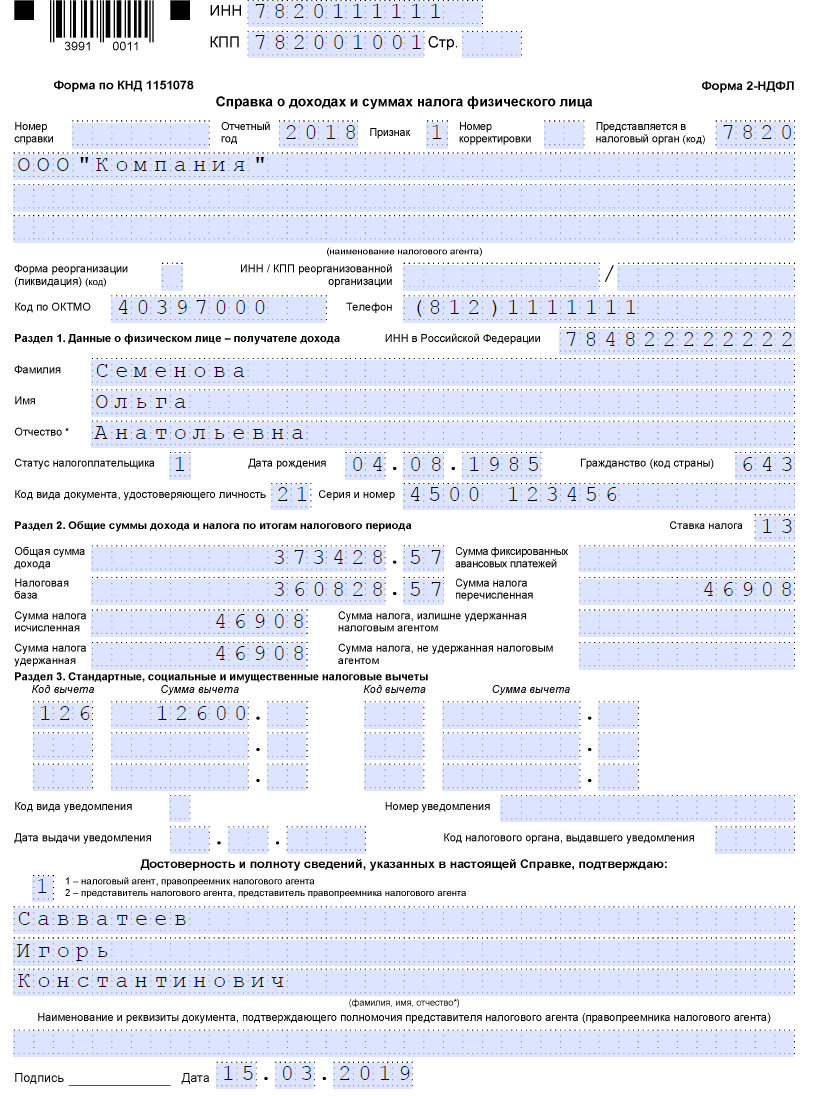

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

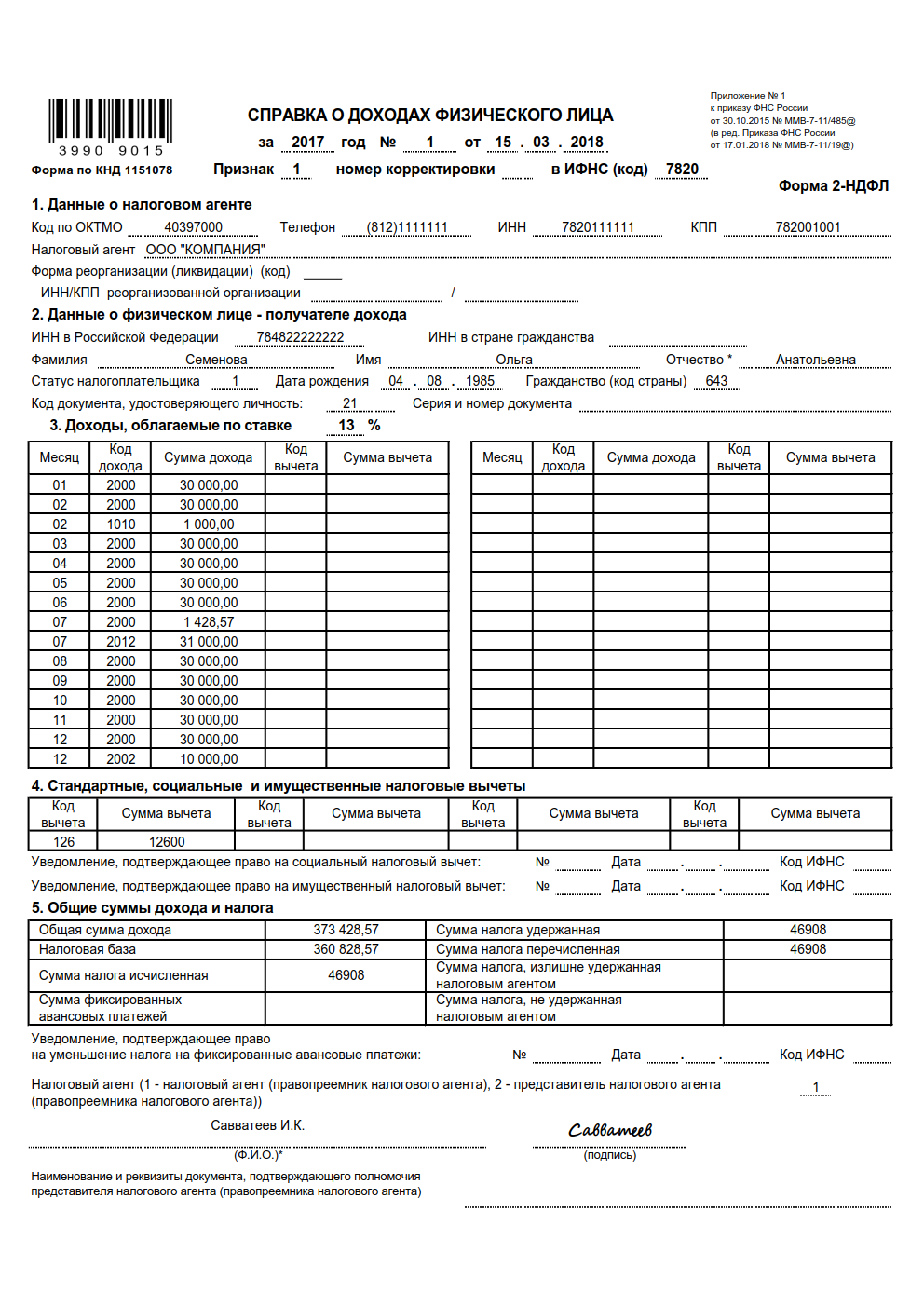

Форма, действовавшая в 2017 году

![]()

Форма, действовавшая в 2018 году

![]()

Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

Форматы сдачи

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

Образец заполнения справки в 2019 году

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Как заполнить и сдать 2-НДФЛ за 2019 год

Изменения в порядке сдачи 2-НДФЛ в 2020 году

Изменения в Налоговый кодекс РФ, внесенные законом от 29.09.2019 № 325-ФЗ, затронули представление отчетов по форме 2-НДФЛ.

Напомним, что ранее до 1 марта сдавали только 2-НДФЛ по физлицам, у кого по тем или иным причинам не удержали НДФЛ с выплаченных в отчетном году доходов. А «полный пакет» справок по НДФЛ сдавали до 1 апреля.

При сдаче 2-НДФЛ на бумаге надо соблюсти еще ряд нюансов. В частности, оформить реестр сдаваемых справок. Подробнее об этом см. “Как подготовить реестр справок 2-НДФЛ за 2019 год: образец заполнения“.

Новая форма 2-НДФЛ

Форма 2-НДФЛ обновилась с 2019 года. Напомним, что приказом ФНС от 02.10.2018 № ММВ-7-11/566 утверждены два разных документа:

С тех пор нововведений не было, поэтому отчитываться за 2019 год нужно по форме, утвержденной приказом № ММВ-7-11/566.

Напомним, какие изменения произошли со справкой на 2019 год:

Вводные данные 2-НДФЛ

Вверху каждого листа справки проставляют ИНН и КПП налогового агента, а также указывают порядковый номер страницы.

В начале первого листа справки дают информацию общего характера. В частности, указывают:

1 — НДФЛ с доходов удержали;

2 — НДФЛ удержать не получилось;

3 — справка подана правопреемником, НДФЛ удержали;

4 — справка подана правопреемником, но НДФЛ не удержали.

00 — если справка составляется первично;

01, 02, 03 и так далее — порядковый номер произведенной корректировки;

99 — если справка отменяет сданную ранее.

Заполнение Раздела 1 в 2-НДФЛ

В первом разделе представляют информацию о физическом лице:

1 — налоговый резидент РФ;

2 — налоговый нерезидент РФ;

3 — высококвалифицированный специалист-нерезидент;

4 — участник госпрограммы по добровольному переселению в Россию соотечественников, нерезидент;

5 — иностранец либо человек без гражданства, получивший статус беженца или временное убежище в РФ;

6 — иностранец, работающий в России по патенту.

Заполнение Раздела 2 в 2-НДФЛ

Во второй раздел вносят сводные данные по доходам и НДФЛ за отчетный период:

Если налог не был удержан (признаки 2 и 4), будут такие нюансы заполнения:

Раздел 3 в 2-НДФЛ

В третьем разделе необходимо указать информацию о вычетах НДФЛ. Работодатель делает вычеты (кроме стандартных) на основании уведомлений из ИФНС, которые получает от сотрудника.

Код вида уведомлений такой:

1 — имущественный вычет;

2 — социальный вычет;

3 — уменьшение налога на фиксированные авансовые платежи.

В поле «Сумма вычета» отражают сумму по указанному коду. В полях ниже нужно указать номер уведомления, его дату и код ИФНС, которая его выдала.

Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то надо заполнять дополнительные листы. В доплистах Раздел 1 и Раздел 2 заполнять не нужно, а в заголовке не нужно дублировать наименование агента, ОКТМО и телефон. В Разделе 3 на доплистах нужно заполнять только те позиции, на которые не хватило места на первом листе:

Если уведомления о налоговых вычетах нет, соответствующие поля заполняют прочерками.

Приложение (страница 2) в новой 2-НДФЛ

В Приложении расписывают суммы доходов и предоставленных вычетов помесячно. Но не все подряд, а по определенным правилам:

| Поле | Что указывают |

| Номер справки | Номер справки, отчетный год и ставка налога, с применением которой исчислены суммы налога в справке |

| Отчетный год | |

| Ставка налога | |

| Месяц | В хронологическом порядке указывают порядковый номер месяца, за который был начислен и фактически получен доход. |

Зарплату отражают в том месяце, в котором она начислена, а не в том, в котором получена. Если зарплата за предыдущий год выплачена в следующем году, ее нужно указать в справке 2-НДФЛ за предыдущий год.

Отпускные отражают в том месяце, когда они получены, а не в том, в котором начислены.

Пособие по больничному листу отражают в том месяце, когда оно получено, а не в том, за который начислено.

Если налоговый статус физлица менялся, нужно указать сумму дохода независимо от ставки, применяемой при каждой выплате.

При оформлении справки с признаком 1 или 3 указывают все доходы налогоплательщика.

При оформлении справки с признаком 2 или 4 приводят только те доходы, с которых не был удержан НДФЛ.

Стандартные, имущественные, социальные и инвестиционные вычеты в данном поле не отражают.

Код вычета выбирают из справочника «Коды видов вычетов налогоплательщика».

По доходам, о которых сказано в ст. 214.1, 214.2 и ст. 214.3 НК РФ, для одного кода дохода может быть указано несколько кодов вычета. Тогда первый код отражают ниже кода дохода, а остальные — строками ниже. В полях «Месяц», «Код дохода» и «Сумма дохода» ставят прочерки.

Стандартные, имущественные, социальные и инвестиционные вычеты в данном поле не отражают.

Сумма вычета не может превышать сумму дохода.

По доходам, о которых сказано в ст. 214.1, 214.2 и ст. 214.3 НК РФ, для одного кода дохода может быть указано несколько кодов вычета. Тогда первую сумму вычета отражают ниже кода дохода, а остальные — строками ниже. В полях «Месяц», «Код дохода» и «Сумма дохода» ставят прочерки.

Порядок заверения справки 2-НДФЛ

Справку может подписать сам налогоплательщик (директор, ИП) либо правопреемник. Допустимо заверение справки доверенным лицом.

В зависимости от того, кто ставит подпись, необходимо указать код:

1 — документ подписал сам налоговый агент (правопреемник);

2 — документ подписал представитель.

В следующих трех строках нужно указать фамилию, имя, отчество лица, которое делает подпись справки. Если подписывает справку директор, а сдает в ИФНС бухгалтер, то указывать в этом разделе Ф.И.О. бухгалтера не нужно.

Если 2-НДФЛ подписывает доверенное лицо, в нижней строке первого листа нужно указать наименование и реквизиты доверенности.

Пример заполнения 2-НДФЛ за 2019 год

Петрова Ирина Михайловна работает бухгалтером в ООО «Фирма А». Первую справку она заполнила на генерального директора и следующую заполняет на себя (порядковый номер 2).

Зарплата Петровой за год составила 240 000 руб. В декабре 2019 года ей также была начислена и выплачена премия по итогам работы за год в размере 50 000 руб.

У Петровой есть несовершеннолетний ребенок, на которого ей положен стандартный ежемесячный вычет в течение всего 2019 года.

В отчете информацию по Петровой отражают следующим образом. В справке 2-НДФЛ:

Как сделать корректировку 2-НДФЛ

Корректировка справки 2-НДФЛ для ИФНС — это предоставление корректирующих сведений о доходах сотрудников в налоговую. Если ошибки не исправить, то компанию оштрафуют по 500 рублей за каждую справку с ошибкой.

Работодатели, которые в 2020 году выплачивали доходы своим сотрудникам и иным физлицам, до 01.03.2021 уже сдали в налоговые органы сведения о доходах физлиц. Но как сделать корректировку 2-НДФЛ, если допущены ошибки в форме? Разберемся в ситуации подробно.

Исправительная отчетность для ИФНС обязательно подается в случаях выявления ошибки в уже предоставленных сведениях. Налоговый орган относит к ошибкам неправильно указанные:

Камеральная проверка справок не проводится. Но если обнаружена ошибка в 2-НДФЛ после сдачи отчетности, налоговый орган письменно уведомляет предприятие о необходимости внести изменения в отчет.

Если вы получили уведомление о неточностях в сданных формах и не исправили недочеты, то за каждую справку, в которой содержится ошибка, налоговики наложат штраф за некорректные сведения. Если же ошибки исправлены вовремя, то штрафные санкции не применяются.

Работаем по новым формам

С 2020 года отчетность о доходах сдают по новым формам. Бланки теперь заполняются в двух вариантах: первый подойдет только для ФНС России, а второй подготовьте по запросу сотрудника.

Бланки отчетов существенно отличаются друг от друга. Важно не перепутать форматы. Если отправить в инспекцию устаревший или неверный формат, то налоговики попросту не примут отчет. К налогоплательщику-нарушителю будут применены штрафные санкции. Отнеситесь с вниманием к тому, как сдать корректирующий 2-НДФЛ за 2020 год в соответствии с требованиями ФНС.

В итоговую справку вносим информацию о доходах работников, начисленных за отчетный год. Если организации требуется подать корректировочную отчетность за более ранние сроки, то заполняйте бланки, соответствующие отчетным периодам. Налоговая инспекция разъясняет, как сдать уточненку по 2-НДФЛ за 2019 год по одному сотруднику — заполнить бланк, утвержденный приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Особенности заполнения

Во избежание штрафа проверьте уже сданные формы отчетов по подоходному налогу и в случае обнаружения в них неточностей сдайте исправленную отчетность. Даже если неточность допущена в одной справке, придется исправлять. Иначе работодателю грозит штраф в размере 500 рублей.

Учтите особенности, как сдать корректировку по 2-НДФЛ за 2020 год по одному сотруднику: если личные данные сотрудников, например, фамилия или номер и серия паспорта, изменились после подачи сведений, сдавать уточнения не требуется (Письмо ФНС №ГД-4-11/5667@ от 27.03.2018). Кроме того, сотруднику рекомендовано выдавать отчет о доходах и подоходном налоге с уже новыми реквизитами паспорта, и это не нарушение, несмотря на то что в налоговый орган вы отчитались по старым сведениям (Письмо ФНС №ГД-4-11/5667@ от 27.03.2018).

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. Специалисты ФНС неоднократно объясняли, что означает номер корректировки 99 в 2-НДФЛ — это документ, который аннулируется по конкретному физлицу. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а полностью отменяет данные по физлицу в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случае в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2020 году физлицами, утверждены Приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Как подготовить корректировку

Сделать корректировку — это заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. Алгоритм, как пересдать 2-НДФЛ по сотруднику в 2021 году в пять шагов:

Образец, как подать корректировку 2-НДФЛ по 1 сотруднику (или нескольким работникам) за 2020 год:

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это 1С, онлайн-сервисы, бесплатное ПО ФНС «Налогоплательщик ЮЛ». Современная корректировка 2-НДФЛ за 2020 год по нескольким сотрудникам представляется любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции, как исправить ошибку в 2-НДФЛ за 2020, советы по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Штрафы за ошибки в 2-НДФЛ

Если налоговики выявят в отчетности ошибки, то налогоплательщика ждут административные взыскания. Суммы штрафных санкций невелики. Но если в компании большая численность сотрудников, а ошибок допущено много, суммы штрафа увеличиваются в разы.

Если же отчетность предоставлена в ФНС с опозданием, то придется заплатить по 200 рублей за каждый просроченный отчет (п. 1 ст. 126 НК РФ).

Как заполнить 2-НДФЛ при невозможности удержать налог

Все организации и ИП, выплачивающие доходы физическим лицам, обязаны удержать с этих доходов НДФЛ, поскольку согласно п. 1 и 2 ст. 226 Налогового кодекса РФ они признаются налоговыми агентами.

Но бывают ситуации, когда удержать налог с доходов нет возможности. Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). НДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443).

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

Уведомлять о невозможности удержания НДФЛ нужно по форме, утвержденной Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@.

С момента сообщения обязанность по уплате налога возлагается на физлицо, и организация перестает исполнять функции налогового агента (письмо ФНС РФ от 02.12.2010 № ШС-37-3/16768@).

Уплату налога должен произвести сам налогоплательщик при подаче в ИФНС по месту своего нахождения налоговой декларации по НДФЛ (письмо ФНС РФ от 22.08.2014 № СА-4-7/16692).

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

Неудержание НДФЛ в результате счетной ошибки

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Если НДФЛ не удержан с выплат уволенному сотруднику при окончательном расчете с ним и до конца года никаких выплат ему не было, организации также следует направить сообщение о невозможности удержать НДФЛ в инспекцию и этому сотруднику (ст. 216, п. 5 ст. 226 НК РФ).

Срок подачи 2-НДФЛ

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Кому и как отправить сообщение о невозможности удержания

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» отражается сумма фактически выплаченного дохода, с которого не удержан налог, отдельной строкой по соответствующим кодам доходов;

в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» указывается:

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

После отправки в налоговый орган сообщения по форме 2-НДФЛ с признаком «2», по итогам года в общем порядке необходимо сдать справку 2-НДФЛ с признаком «1» (ст. 216, п. 2 ст. 230 НК РФ, пп. 1.1 п. 1 Приказа ФНС РФ от 30.10.2015 № ММВ-7-11/485@, раздел II Порядка заполнения справки 2-НДФЛ, письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Если справку 2-НДФЛ будет сдавать правопреемник за реорганизованную организацию, то в соответствии с изменениями, внесенными Приказом ФНС РФ от 17.01.2018 № ММВ-7-11/19@, в поле «Признак» ему следует указать «4» (гл. II Порядка заполнения справки 2-НДФЛ).

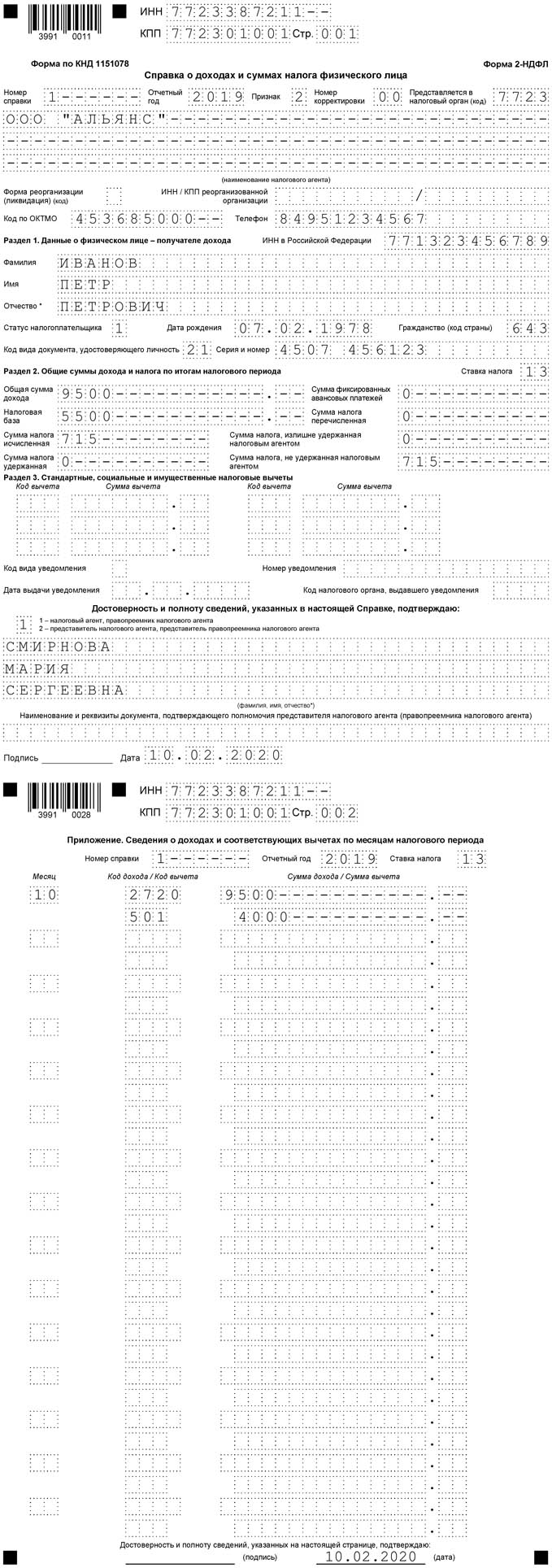

Пример заполнения справки 2-НДФЛ с признаком 2

Размер вычета — 4 000 рублей. Код вычета — 501. Налоговая база: 5 500 рублей (9 500 руб. — 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Но до таких разбирательств желательно не доводить. Лучше повторно отправить документ, заполнение которого не вызывает особых трудностей, чем решать такие вопросы в судебном порядке. Ведь в случае проигрыша помимо штрафа нужно будет заплатить и судебные издержки.

Санкции

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур