Образец заполнения налоговой декларации 3-НДФЛ

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

ВАЖНО! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Ознакомиться с образцом заполнения 3-НДФЛ по соответствующим вычетам можно в материалах:

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример — приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Как заполнить и сдать декларацию 3-НДФЛ за 2020 год индивидуальному предпринимателю, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение. Это бесплатно.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2021 году может быть сдана декларация за 2018, 2019 и 2020 годы, т. е. за те, по которым налог можно вернуть.

Где взять бланк декларации за 2018 и 2019 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2021 году могут понадобиться:

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году.

Для отчета за 2019 год следует использовать бланк 3-НДФЛ, утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@. Этот бланк можно скачать в нашем материале «3-НДФЛ: новая форма за 2019 год».

Бланк декларации 3-НДФЛ за 2018 год утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно ниже по ссылке:

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Артеменко Руслан Николаевич в 2020 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2020 году Артеменко Р.Н. получал доходы от:

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

Как заполняется общая сумма дохода в 3-НДФЛ, если два места работы?

имею 2 места работы, одно основное, второе совмещение. хочу оформить возврат за учёбу, в 3ндфл в общей сумме доходов указывается сумма дохода только с основного места работы или вместе с совмещением?

Добрый день! Вы можете указать оба места работы по каждой справке 2-НДФЛ. Для этого в декларации 3-НДФЛ заполняется два листа А по каждому источнику дохода.

а нельзя просто сложить доход с двух организаций и потом приложить 2 справки о доходах?

а нельзя просто сложить доход с двух организаций и потом приложить 2 справки о доходах?

Наталья

Нет, так как на листе А указывается каждый налоговый агент по ИНН. И каждая справка 2-НДФЛ проверяется налоговой.

Здравствуйте. Согласно п. 1 ст. 210 Налогового кодекса РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего Кодекса.

В соответствии с разделом V Приказа ФНС России от 24.12.2014 N ММВ-7-11/671@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме»:

«5.1 в Разделе 2 формы Декларации налогоплательщиками производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

5.3. Общая сумма дохода, полученная налогоплательщиком в налоговом периоде, за который представляется Декларация, (строка 010), облагаемого по ставке, указанной в поле показателя 001 Раздела 2, определяется путем сложения сумм дохода, облагаемого по соответствующей налоговой ставке, указанных в строках 070 Листа А (по доходам, полученным от источников в Российской Федерации), строках 070 Листа Б (в случае получения доходов от источников за пределами Российской Федерации), общей суммы дохода от предпринимательской, адвокатской деятельности и частной практики, указанной в подпункте 3.1 Листа В, а также суммы ранее предоставленного инвестиционного налогового вычета, указанной в подпункте 3.2 Листа Е2, подлежащей восстановлению».

Для получения более подробной консультации рекомендую вам лично обратиться к юристам нашей компании, которые окажут вам квалифицированную юридическую помощь, а также поспособствуют достижению поставленных вами задач.

Примеры заполнения налоговой декларации по налогу на доходы физических лиц за 2020 год (Форма 3-НДФЛ)

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Как заполнить 3-НДФЛ и получить несколько налоговых вычетов

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Как составить 3-НДФЛ при продаже квартиры? Какие листы нужно оформить? Откуда взять цифры для заполнения? На все эти вопросы дали ответ эксперты справочно-правовой системы «КонсультантПлюс» в ситуации «Как заполнить декларацию 3-НДФЛ при продаже недвижимости (квартиры)». Воспользуйтесь пробным доступом для просмотра материала. Это бесплатно.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.

Получение имущественного и социального вычетов одновременно

Пример 1

Петров А. Б., трудоустроен в ООО «ПромИнформ», где за 2020 год заработал 650 тыс. руб. НДФЛ с его доходов был удержан в размере 84 500 руб. и перечислен в бюджет. В начале 2020 года он проходил лечение в стационаре на платной основе. Его расходы составили 130 тыс. руб. Также, несмотря на сложный год, им была приобретена квартира за 5 млн руб. В начале 2021 года он решил оформить налоговый вычет за лечение и квартиру одновременно. Поможем сделать это с наибольшей для него выгодой. При этом учтем, что:

Заполнение декларации 3-НДФЛ

В декларации 3-НДФЛ для оформления социальных вычетов Петрову А. Б. необходимо заполнить приложение 5, а для имущественного вычета — приложение 7.

В строке 140 приложения 5 появится сумма 120 000,00 руб., которая затем будет перенесена в итоговые строки 190 и 200.

В строке 080 приложения 7 нужно показать сумму в 2 млн руб., в строке 150 — 530 000 руб. На следующие периоды перейдет сумма 1 470 000 руб. — строка 170.

Конечно, Петров А. Б. мог бы не делить свой вычет, чтобы не заполнять множество разделов, а полностью отнести 650 тыс. в приложение 7. Но тогда 13% со 120 тыс. руб., а это 15 600 руб., он бы потерял.

Вычеты, связанные с лечением, могут попасть и в строку 110 (если лечение отнесено к категории дорогостоящего), и в строку 141 (если были приобретены лекарственные препараты по рецепту установленной формы).

Аналогично заявляется налоговый вычет за квартиру и обучение одновременно. Только расходы на обучение могут попасть:

Оформление имущественного и инвестиционного вычетов одновременно

Пример 2

Примем доход Петрова А. Б. в качестве условия для примера 2. Но пусть в 2020 году он:

Сумма его доходов снова не покрывает все годовые расходы, а мы помним, что имущественные вычеты можно переносить, а инвестиционные — нельзя. В данном случае Петров А. Б. в декларации за 2020 год полностью покажет инвестиционный вычет в строке 210 приложения 5.

И частично заявит имущественный вычет, но уже в размере 350 тыс. руб. (650 тыс. – 300 тыс.).

Таким образом, после получения и проверки декларации за 2020 год с оформленным одновременно вычетом по ИИС и имущественным вычетом налоговая вернет Петрову А. Б. 84 500 руб. В следующие годы ему нужно будет подавать декларацию для продолжения возврата вычета за квартиру, пока не будет выбрана вся сумма в 260 тыс. руб. Общая сумма возвращенного налога по этим двум основаниям должна составить 299 тыс. руб.

Если полениться и не заполнить приложение 5 за 2020 год, то возврат за год все равно составит 84 500 руб., но в целом физлицо потеряет 13% с 300 тыс. руб., т. е. 39 тыс. руб.

Социальный и инвестиционный вычет одновременно — как заполнить декларацию

Поскольку и социальный, и инвестиционный вычет можно заявить только в том году, когда были понесены расходы, то при заполнении декларации нужно помнить об ограничениях:

При оформлении указанных вычетов заполняется приложение 5.

Получение двух социальных налоговых вычетов за обучение и лечение одновременно

Пример 3

Львова Н. Т. в 2020 году получила доход 350 000 руб. в ООО «СтройКомплект», с которых был удержан и уплачен в бюджет НДФЛ в размере 43 316 руб. с учетом стандартных вычетов. В прошлом году она оплатила учебу дочери в размере 80 тыс. руб. и дорогостоящее лечение супруга 540 тыс. руб., входящее в перечень, утвержденный постановлением Правительства России от 19.03.2001 № 201.

ОБРАТИТЕ ВНИМАНИЕ! С 2021 ГОДА действует новый перечень, введенный в действие постановлением от 08.04.2020 № 458. При подаче декларации 3-НДФЛ за 2021 год нужно ориентироваться уже на него.

Вариантов заполнения декларации в этом случае несколько, и все они приведут к одному и тому же результату.

В 3-НДФЛ гражданка Львова вправе отразить вычет за лечение и обучение одновременно — он ей положен законодательством. То есть она вносит:

Поскольку величина доходов физлица меньше суммы дорогостоящего лечения, в 3-НДФЛ расходы на обучение можно не показывать. В строке 110 будет отражена максимальная сумма вычета, равная доходу за минусом предоставленных уже стандартных вычетов, — 333 200 руб.

То есть какой бы вариант ни выбрала Львова Н. Т. для оформления декларации, налоговая вернет ей только то, что было перечислено с ее доходов в течение года, — 43 316 руб.

Пример 4

Изменим условие следующим образом: Львова Н. Т. оплатила в 2020 году свое обучение в размере 80 тыс. руб. и лечение мужа, не относящееся к дорогостоящему, в сумме 540 тыс. руб. При таких вводных данных размер вычетов на обучение и лечение одновременно составит 120 тыс. руб. 3-НДФЛ также можно заполнить двумя разными способами:

Инспекция вернет Львовой Н. Т. 15 600 руб. за 2020 год.

Пример 5

В примере 3 мы уточнили, что с зарплаты Львовой был удержан НДФЛ с учетом предоставленных стандартных вычетов. А как быть в ситуации, если бы ей не предоставляли их по месту работы, т. е. удержали бы в течение года 45 500 руб.? Можно ли ей получить несколько налоговых вычетов одновременно, подав декларацию 3-НДФЛ по окончании 2020 года?

Да, физлицо может воспользоваться таким правом и заявить социальный и стандартный налоговые вычеты одновременно. Только нужно правильно заполнить декларацию. Заполнение данных по стандартным вычетам происходит в разделе 1 того же приложения 5.

В течение года доход Львовой не превысил 350 тыс. руб. Значит, ей все 12 месяцев положен стандартный вычет на дочку в размере 1400 руб. Итого: 16 800 руб. Если работодатель не предоставил ей данные вычеты, то строка 070 останется пустой, а Львова заявит по декларации всю сумму в строке 080.

Львовой налоговики вернут 45 500 руб.

Кстати, данный раздел заполняется и в случае получения стандартных вычетов у работодателя, но тогда в строке 070 стоял бы показатель 16800.

Сколько заявлений оформлять на два вычета

При подаче декларации 3-НДФЛ в налоговую инспекцию по окончании отчетного года физлицу понадобится заполнить только одно заявление на возврат налога. С нынешнего года оно включено в состав самой декларации, утвержденной приказом ФНС от 28.08.2020 № ЕД-7-11/615@, в качестве приложения 1 к разделу 1. Сколько бы вычетов ни заявил человек, в заявлении он укажет общую сумму налога, исчисленную к возврату.

ОБРАТИТЕ ВНИМАНИЕ! На одной странице приложения расположены сразу два заявление: одно — на зачет налога, другое — на его возврат.

Если человек решит получать вычеты у работодателя, то заявлений может быть несколько. На предоставление стандартных вычетов человек пишет заявление или при приеме на работу, или при получении такого права, например при рождении ребенка в середине года. На предоставление социальных и имущественных вычетов — при получении уведомления из налоговой инспекции. То есть эти заявления могут быть написаны в разное время. Если же право на несколько вычетов возникло одновременно, то достаточно будет одного заявления, в котором прописан порядок их предоставления.

О том, как работодатель предоставляет социальный вычет на лечение, рассказано готовое решение от К+. Оформите бесплатный демодоступ к системе и читайте всю самую необходимую и актуальную информацию об НДФЛ.

Итоги

Итак, в статье мы рассказали о том, можно ли получить несколько вычетов одновременно. Да, сделать это возможно, но необходимо правильно заполнить декларацию 3-НДФЛ и представить в инспекцию подтверждающие документы. Также одновременно можно получать вычеты и у работодателя. Предварительно физлицо в инспекции должно получить для имущественного и социального вычетов специальное налоговое уведомление и передать его по месту работы. Работодатель на этом основании перестанет удерживать налог из зарплаты, т. е. работник будет получать больше денег на руки. Как лучше поступить — одномоментно вернуть НДФЛ за год или получать его в составе заработной платы — каждый человек решает самостоятельно. Конечно, во втором случае не нужно мучиться с заполнением декларации, но мы учли такой момент и привели примеры оформления вычетов в ней для различных жизненных ситуаций.

Нужно ли в декларации 3-НДФЛ указывать все доходы?

Налогоплательщики вправе не указывать в налоговой декларации доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налоговых вычетов (абз. 2 п. 4 ст. 229 НК РФ). А также доходы, которые освобождены от налогообложения на основании статьи 217 НК РФ.

А значит, если у вас есть два источника дохода и одного из них достаточно, чтобы получить вычет, то второй вы можете в декларации не указывать. Так же вы можете не вносить доходы, с которых налог удержан, но по данному доходу нельзя сделать вычет.

Пример 1

Альфонова Екатерина Аннатольевна, бухгалтер, г. Тверь.

В 2017 году работала у двух работодателей: по первому месту работы годовой доход составил 600 000 руб., с которого был удержан НДФЛ в размере 78 000 руб. По второму месту работы годовой доход составил 350 000 руб., налог 45 500 руб. В 2017 году Екатерина пополнила свой ИИС на 400 000 руб. В 2018 году она заполняет декларацию для получения вычета на взносы по ИИС. Она вправе указать только доход от первого работодателя, поскольку его достаточно, чтобы вернуть 52 000 руб.

Пример 2

Салямова Антонина Петровна, менеджер, г. Владивосток.

В 2017 году имела доход от основного места работы в размере 500 000 руб., с которого был удержан налог в размере 65 000 руб. Также в 2017 она получила доход по брокерскому счёту от продажи ценных бумаг в размере 300 000 руб., с которого был удержан налог 39 000 руб. По проданным ценным бумагам она имела право получить вычет по долгосрочному владению ценными бумагами (п. 1 ст. 219.1 НК РФ). Она не подала заявление брокеру в году реализации для получения вычета, в связи с этим она в 2018 году подает декларацию 3-НДФЛ. Ей следует указать только доход по справке 2-НДФЛ полученной от брокера, поскольку вычет распространяется только на доходы от реализации ценных бумаг. Доход от трудовой деятельности не нужно вносить, так как по нему нельзя получить данный налоговый вычет (подробнее о вычете по долгосрочному владению).

Пример 3

Кулик Владимир Олегович, повар, г. Краснодар.

В 2016 году получил убыток по операциям с ценными бумагами 320 000 руб. В 2017 году у одного брокера он получил прибыль (т.е. доходы минус расходы) по операциям с ценными бумагами в размере 200 000 руб., а у другого брокера в этом же году прибыль по операциям с ценными бумагами 130 000 руб. Владимир принял решение воспользоваться вычетом по переносу убытков на будущие прибыльные налоговые периоды (ст. 220.1 НК РФ). Поскольку одного дохода будет мало для переноса убытка, он указывает доходы от двух брокеров.

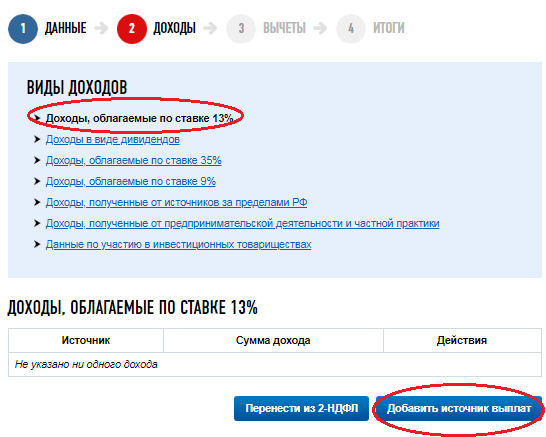

Если 3-НДФЛ заполняется через личный кабинет налогоплательщика, то во вкладке «Доходы» следует внести два источника выплаты. Если инспекция выгрузила вашу справку 2-НДФЛ в программу, то вы сможете автоматически перенести ее данные в заполняемую декларацию. Если справку инспекция ещё не выгрузила, то нажав кнопку «Добавить доход» вам вручную следует перенести показатели.

Если 3-НДФЛ вы заполняете с помощью программы «декларация», то во вкладке «Доходы, полученные в РФ» добавляем два источника выплаты. И по каждому источнику, согласно справке 2-НДФЛ переносим показатели.