3 ндфл как заполнить и вернуть вычет за ипотеку в 2020 — 2021 годах

Налоговая декларация по форме 3-НДФЛ — это письменное заявление физического лица о своих доходах и расходах за год. Если вы получили доход, то подать декларацию 3-НДФЛ в налоговую — ваша обязанность. А если вы имеете право на вычет, то сдавать или не сдавать декларацию, это ваш выбор.

3 ндфл при покупке квартиры в ипотеку

Заполнение 3-НДФЛ по процентам ипотеки

Цена — 1000 рублей!

Подготовка 3-НДФЛ в программе Декларация 2020 на вычет по ипотеке в 2021 году

При покупке квартиры в ипoтеку или дома государство возвращает 650,00 тыс. руб. плюс ежегодно 15,60 тыс. руб. через вычеты с доходов от трудовой деятельности. Деньги перечисляются на банковскую карту или снижают будущие платежи налога на доходы физических лиц (НДФЛ). Правильное заполнение декларации гарантирует своевременность получения льготы и сумма денежных средств (вычетов).

Правильно и быстро вписать цифры в нужные строки и ячейки 3-НДФЛ поможет программа «Декларация 2020 на вычет по ипотеке в 2021г.». Сервис подскажет конкретные действия, посчитает суммы. В отличие от сайта nalog.ru скачивать дополнительные файлы на планшет, телефон, ноутбук не надо.

Обратите внимание, за 2021 год декларацию 3-НДФЛ можно будет подать только в 2022 году!

Новая форма 3-НДФЛ для заполнения декларации за 2020г.

Федеральная налоговая служба (ФНС) 28.08.2020г. приняла новый бланк расчета налога на доходы физических лиц. Одновременно поменялся и порядок внесения информации.

За предыдущие периоды декларация сдается по старому образцу. Он введен в действие Приказом №ММВ-7-11/569@ от 03.10.2018г.

В новой форме появилось два листа и один раздел поделили на два подраздела. Плюс обновились штрих-коды расчета. Из этих изменений ипотечного кредитования касается введение одной страницы – Заявления на возврат или возмещение налога. Ранее оно подавалось отдельно, теперь в составе декларации 3-НДФЛ при покупке жилья в ипoтеку.

Кто может вернуть деньги

Претендовать на возврат налога при ипотечном кредитовании могут граждане РФ и иностранцы. Должно соблюдаться 4 обязательных условия:

Возмещение налога при ипотечном кредитовании распространяется не только на приобретение жилья, но и на его отделку.

Внимание!

На дивиденды и другие нетрудовые доходы право вычета не распространяется (абз.2 п.3 ст.210 НК). Это касается также предпринимателей, работающих по упрощенной и патентной системах налогообложения

Вернуть или возместить уплаченный налог граждане могут также при приобретении по ипотечному кредиту недостроенного коттеджа. В этой ситуации стоит учесть некоторые особенности:

Чтобы точно получить льготу, надо внимательно оформлять договоры купли-продажи и ипотечного кредитования. Они являются основанием для расчета суммы к возмещению налога.

Сколько денег можно вернуть

Сумма 665,06 тыс. руб. включает возврат за 3 слагаемым ипотеки – кредит, на проценты по нему, страхование жизни. Каждая составляющая имеет ограничения и условия получения льготы.

2 основных вида налоговых вычетов

Покупатель квартиры или дома (недостроенного коттеджа) может воспользоваться возмещением НДФЛ за выплаченный кредит и процент по нему (вычеты). Главное возмещение по ипотечным кредитам (650,00 тыс. руб.) предоставляется только один раз.

Ипотека предусматривает предельные вычеты из дохода – 2,0 млн. руб. по банковскому кредитованию и 3,00 млн. руб. по процентам по ипотеке. То есть сумма налога к возмещению из бюджета равна 260,00+390,00 тыс. руб. НДФЛ по процентам.

Но по кредитным выплатам воспользоваться льготой можно по разным объектам, НДФЛ по процентам относится только к одному конкретному дому или квартире.

Пример расчета:

Сумма имущественного вычета по телу кредита получится 1,7*13%=221,00 тыс. руб. И еще останется в запасе на следующие годы 39,00 тыс. руб.

Налог за проценты по ипотеке Анисимов П.П. сможет возместить только в размере 10 140,00 тыс. руб. (1,3 млн. за квартиру *8%/12*9)*13%.

Все расчеты программа «Декларация 2020 на вычет по ипотеке в 2021г.» сделает сама. Надо только подставить цифры в нужные ячейки. Для этого предусмотрены подсказки и помощь.

Важно!

Получить вычет по процентам можно только после использования льготы по основному телу кредита.

Дополнительный вычет по ипотеке

Покупка жилья кредитуется банками только при уверенности в полном возврате средств. Поэтому при оформлении ипотечного кредитования они требуют от заемщика полисы страхования. Но вернуть получиться только 13% НДФЛ за страховку жизни кредитора. При этом должны соблюдаться 3 условия:

Если соглашение о страхование включает предмет для ипотеки или другие страховые события (здоровье, несчастные случаи), кроме жизни, вычет не предоставят.

Оформить полисы для получения социального для вычета за ипотечное кредитование желательно на разные ситуации отдельно. Предельная сумма для вычетов равна 120,00 тыс.руб. Обычно банки предлагают страховщиков-партнеров для заключения комплексных договоров. Но в декларации 3-НДФЛ для возмещения налога при ипoтеке предусмотрено только страхование жизни.

Документы для получения вычета по страховке для ипотечного кредита:

Подать документы на имущественный вычет можно в любое время. Главное, не пропустить срок 3 года с момента возникновения права на него. Индивидуальные предприниматели на ОСНО могут включить льготу в ежегодную декларацию.

Сроки подачи в налоговую инспекцию декларации 3-НДФЛ при ипотеке в 2021 г.

Подать расчет для возврата налога по расходам на ипотечный кредит можно в течение трех лет после оформления права на жилье. То есть за 2019, 2018 гг еще есть время. Если квартира приобретена по ДДУ, то дожидаться свидетельства из ЕГРН не обязательно. Достаточно будет договора и акта приема-передачи от застройщика.

Дата 30.04.2021г. установлена для индивидуальных предпринимателей и тех, кто получил дополнительные доходы помимо зарплаты. То есть ограничение касается продавцов личного имущества – недвижимости, машин, вещей. Также до 30 апреля подается декларация 3-НДФЛ по доходам от выигрышей, акций, лотерей.

Предоставить расчет на возврат по ипoтеке подоходного налога можно в любой день после оформления права собственности. Для этого не надо дожидаться окончания календарного года. Пример: купили квартиру в ипoтеку 16.01.2021г. Зарегистрировали ее 15.02.2021. С 16-го числа начинается срок подачи в ИФНС декларации на возмещение НДФЛ.

Какие документы нужны при подаче декларации 3-НДФЛ для возврата налога при ипотеке

Возмещение налога на доходы физических лиц по ипотечному кредитованию сопровождается копиями документации, подтверждающей право на вычет:

К ним прилагаются оригиналы справки 2-НДФЛ из бухгалтерии по местам работы. Если правильно оформлен договор страхования жизни, то необходимы документы по нему. Предоставляемые копии и подлинники сопровождаются реестром – приложение к декларации 3-НДФЛ.

Инструкция по заполнению 3-НДФЛ

Перед внесением сведений в декларацию подготовьте все необходимые документы по доходам и расходам. Они перечислены выше. Затем надо войти в программу «Декларация 2020 на вычет по ипотеке в 2021г.». Далее следуйте указаниям сервиса:

Если Вы сделаете ошибку или пропустите строки, программа обозначит неточность и покажет, как заполнить надо или исправить неточность. После записи во всех строках сервис рассчитает сумму к возмещению налога.

Как правильно заполнять лист 7 декларации 3-НДФЛ

Для каждого купленного объекта недвижимого имущества составляется отдельный раздел. Пример: Анисимов Н.Е. купил в 2020г. дачу и квартиру. Он будет составлять два одинаковых раздела с разными цифрами в соответствии с предусмотренной кодировкой:

| Имущество | Код |

| Дом (без земли) | 1 |

| Квартира | 2 |

| Комната | 3 |

| Доля в любом объекте | 4 |

| Земельный участок под ИЖС | 5 |

| Земля на которой стоит купленный дом (если дом и земля приобретались по отдельности) | 6 |

| Дом с участком земли (если в договоре все вместе) | 7 |

Затем указывается статус собственника – сам покупатель, родственник или опекун владельца. Потом указывается состояние объекта – самостоятельная постройка или приобретение готовой недвижимости. Далее записывается информация о жилом здании – место нахождения, кадастровый номер. После того, как заполнен раздел о недвижимости, надо обозначить долю владения (100% или менее). Потом поставить размер вычета, на который претендует налогоплательщик.

Подать декларацию на получение вычета можно в любое время — не только до 30 апреля.

Получать вычеты вы будете с месяца, следующего за датой подачи. Подробнее о вычетах и их оформлении вы узнаете в наших статьях.

Порядок подачи 3-НДФЛ

Для передачи в налоговую инспекцию расчета по ипотечному кредитованию существует 3 способа:

Отправление по каналам связи сопровождается электронной подписью налогоплательщика. На распечатанном варианте надо поставить письменный автограф.

Скачать и образец заполнения 3-НДФЛ за 2020 г.

Форма, действующая в 2021 г., изменилась по сравнению с предыдущими периодами. Посмотреть и получить ее можно здесь:

Пример заполнения декларации при возмещении денег за покупку жилья в ипoтеку показан тут. Условия:

Образец заполнения налоговой декларации 3-НДФЛ

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

ВАЖНО! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Ознакомиться с образцом заполнения 3-НДФЛ по соответствующим вычетам можно в материалах:

Правила и порядок представления 3-НДФЛ

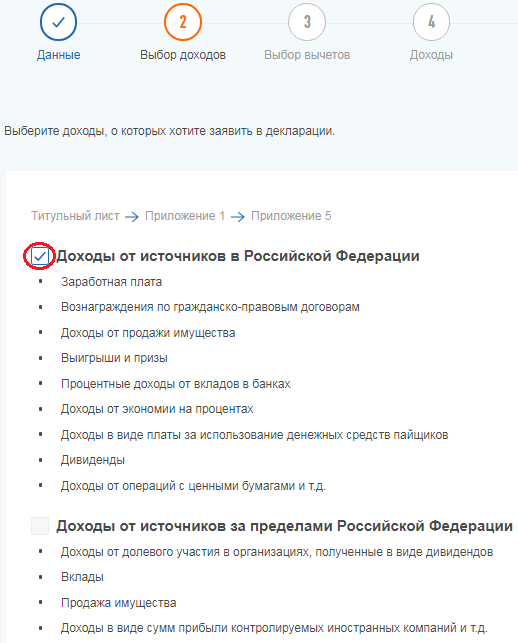

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример — приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Как заполнить и сдать декларацию 3-НДФЛ за 2020 год индивидуальному предпринимателю, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение. Это бесплатно.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2021 году может быть сдана декларация за 2018, 2019 и 2020 годы, т. е. за те, по которым налог можно вернуть.

Где взять бланк декларации за 2018 и 2019 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2021 году могут понадобиться:

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году.

Для отчета за 2019 год следует использовать бланк 3-НДФЛ, утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@. Этот бланк можно скачать в нашем материале «3-НДФЛ: новая форма за 2019 год».

Бланк декларации 3-НДФЛ за 2018 год утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно ниже по ссылке:

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Артеменко Руслан Николаевич в 2020 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2020 году Артеменко Р.Н. получал доходы от:

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

Примеры заполнения налоговой декларации по налогу на доходы физических лиц за 2020 год (Форма 3-НДФЛ)

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

3-НДФЛ: заявляем вычет на приобретение квартиры и с процентов по ипотеке

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Пример

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

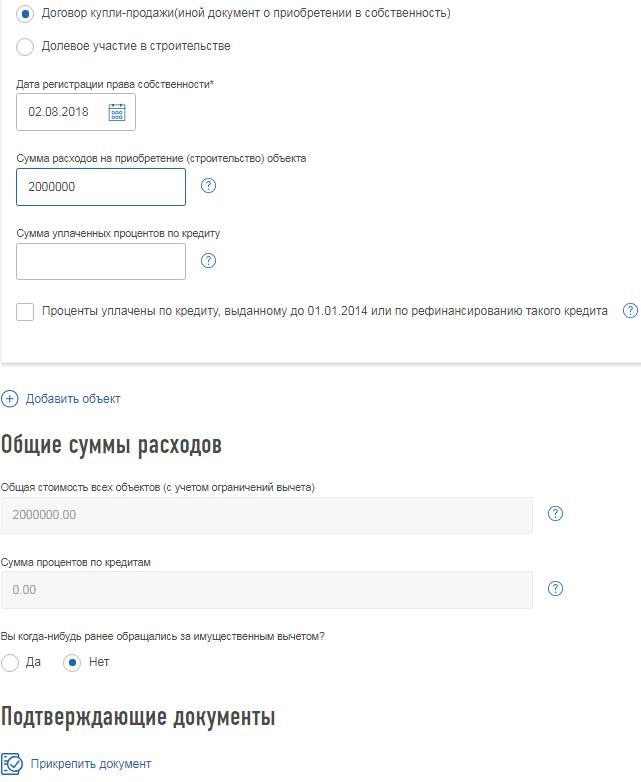

Ниже указывается информация, что квартира приобретена по договору купли-продажи. Право на имущественный вычет возникает в год, когда квартира была зарегистрирована. Это подтверждает выписка из ЕГРН, дату из неё нужно внести в поле «Дата регистрации права собственности».

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб. В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб., то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

«Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

На итоговой вкладке будет показана информация по возврату налога.