Что делать с переплатой по налогам в 2021 году: памятка для бухгалтера

Если налогоплательщик переплатил налог, то инспекция может вернуть деньги на расчетный счет, зачесть в счет недоимок или будущих платежей. Главное, не проморгать срок исковой давности и успеть распорядиться переплатой. Тем более с новыми правилами вернуть или зачесть переплату стало намного проще. Расскажем, как это сделать.

Откуда берется переплата

Обычно переплата возникает по следующим причинам:

1. Со стороны налогоплательщика :

2. Со стороны инспекции :

Как узнать о наличии переплаты

Обнаружить переплату могут инспекторы или сам налогоплательщик.

Если излишек на лицевом счете обнаружили инспекторы, они должны сообщить об этом налогоплательщику в течение 10 рабочих дней. Но на практике ИФНС не спешит уведомлять о переплатах, чтобы не минусовать показатели своей работы. Ведь санкций за неуведомление налогоплательщиков не предусмотрено.

Поэтому компаниям (ИП) лучше проявлять инициативу самим, и регулярно проводить сверку расчетов с бюджетом. Тогда наличие переплаты можно будет выявить по акту сверки, который поступит из ИФНС.

Что можно сделать с переплатой

Поступить можно следующим образом:

1. Зачесть переплату в счет будущих платежей.

Для этого нужно подать в инспекцию заявление по форме КНД 1150057 (приложение № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182).

2. Вернуть деньги на расчетный счет.

Для этого тоже нужно подать заявление, только другой формы — КНД 1150058 (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182).

Заявление в ИФНС можно представить любым удобным способом: через Личный кабинет налогоплательщика, по ТКС, почтой или принести в инспекцию лично.

Решение о зачете переплаты или отказе в зачете налоговики должны вынести в течение 10 рабочих дней.

Если подано заявление на возврат — его тоже будут рассматривать 10 рабочих дней. Затем в течение 5 рабочих дней налоговики должны известить налогоплательщика о своем решении. Если оно положительное — переплату вернут на счет в течение одного месяца.

Базовые правила зачета / возврата переплаты

В 2021 году действуют следующие правила зачета / возврата излишне уплаченных сумм в бюджет:

1. Переплату нельзя вернуть, если есть задолженность перед бюджетом.

Получив заявление от налогоплательщика контролеры сначала проверят состояние расчетов с бюджетом. Если у налогоплательщика есть недоимки, набежали пени, висят неоплаченные штрафы, то эти долги погасят за счет переплаты. Если после погашения всех обязательств деньги еще остались — их вернут на расчетный счет заявителя.

2. Зачет нельзя провести при наличии долгов перед казной.

Работает та же схема. Нельзя зачесть излишек в счет будущих платежей, если есть долги перед бюджетом Сначала налоговики погасят все недоимки, а уже потом зачтут остаток средств (при его наличии) в счет будущих платежей.

3. Переплату можно зачесть в счет налога любого уровня.

Например: направить переплату по федеральному налогу в счет будущих платежей по региональному налогу.

Важно: это правило заработало с 01.10.2020, но его можно применить к переплатам, которые образовались до этой даты.

4. Зачет переплаты не работает между разными видами страховых взносов.

Например: нельзя излишек по взносам на медстрахование направить в счет будущих платежей по пенсионному страхованию.

5. Можно вернуть переплату по взносам на пенсионное страхование, даже если ПФР уже разнес суммы по лицевым счетам физлиц.

Возврат не проведут только в том случае, если физлицу, на лицевой счет которого была распределена переплата, уже назначена пенсия.

6. Для возврата или зачета переплаты по НДФЛ действует особый порядок.

Свободно распоряжаться переплатой по НДФЛ работодатель не вправе. Ведь это не его деньги, а деньги физлиц, с которых ошибочно был удержан налог в большей сумме. Поэтому при излишнем удержании налога корректировать ошибки нужно внутри предприятия. То есть в следующем месяце перечислить в бюджет меньше налога, а физлицам вернуть на личные счета излишне удержанные суммы.

Если же организация (ИП) по ошибке перечислила в бюджет собственные средства (то есть перевела деньги до того, как удержала их с дохода работников), то эту сумму можно вернуть или зачесть в счет будущих платежей. Но только не в счет НДФЛ. Так как денежный излишек не удержан с дохода физлиц, а принадлежит налоговому агенту.

7. Нельзя произвести зачет или возврат переплаты, если истек срок исковой давности.

Срок для зачета или возврата переплаты — три года со дня уплаты налога. Если этот срок истек, то в ответ на обращение налогоплательщика инспекторы вынесут решение об отказе.

Однако можно попытаться оспорить это решение в суде. Дело в том, что по ГК РФ срок исковой давности начинает течь с даты, когда налогоплательщик узнал о переплате.

Например: сумму налога по УСН можно признать излишне уплаченной только с даты подачи декларации за год. А дата внесения авансовых платежей не является датой возникновения переплаты по упрощенному налогу. Поэтому, если с даты подачи декларации три года еще не прошли, есть шанс отстоять свои интересы в суде.

Первые ласточки: какие вопросы возникли у бухгалтеров при подаче 6-НДФЛ за 1 квартал 2021 года

Мы прошлись по бухгалтерским форумам, проанализировали запросы поступающие в нашу службу поддержки и пришли к выводу — хотя отчет во многом упростили, вопросов он меньше вызвать не стал. Давайте пройдемся по самым горячим проблемам.

Классика жанра

Вопрос « Как отражать зарплату, начисленную в последний месяц квартала, а выплаченную уже в следующем? » действительно можно назвать классикой. Правда теперь есть две вариации вопросов на эту тему:

Т. к. в новом расчете 6-НДФЛ отсутствуют какие-либо строки для указания данных по прошедшему году, а также не действуют прежние правила и разъяснения по заполнению, то нигде НДФЛ за декабрь не отражаем.

Некоторые налоговые агенты, вопреки пояснениям ФНС, подавая отчет за 2020 год, показали НДФЛ, который должны были уплатить в январе в годовом отчете. Да, с датами сроков уплаты января, некоторые ставили даже 31 декабря.

Не знаем пока как к этому отнеслась сама ФНС, но у тех, кто строго следовал ее рекомендациям теперь появляется «висящий» налог. В отчете за год декабрьский налог ЕЩЕ не отражается, а в отчете за 1 квартал он УЖЕ не отражается.

Теперь о налоге за март. Тут мнения экспертов разделились.

В Разделе 2 сумма зарплаты за март начисленная будет указана в строках 110 (в составе общей суммы) и 112 (доходы по трудовым договорам), а сумма рассчитанного НДФЛ в строке 140. А вот в строке 160 (сумма налога удержанная) — нет.

Но при этом, если зарплата за март была выплачена 31 марта, то напротив — НДФЛ нужно указать в расчете за 1 квартал, а срок перечисления указать — 1 апреля 2021 года.

Вторая позиция довольно спорная, поэтому нам кажется, что вернее будет ориентироваться на первое мнение.

Отпускные и больничные в 6-НДФЛ

Разброд и шатание в массах связано с тем, что в новой форме в разделе 2 выделена отдельная строчка, в которой отражаются доходы по трудовым договорам (строка 112). При этом многие бухгалтера не совсем понимают — считать ли выплаты больничных и отпусков выплатой дохода по ТД?

Наше мнение — все-таки отпускные и больничные это часть гарантий, которые обеспечиваются трудовым законодательством и гарантируются при заключении трудового договора, поэтому стоит включить их в строку 112.

Во-вторых, 6-НДФЛ сверяют по контрольным соотношениям с РСВ (в данном случае со строкой 050 подраздела 1.1 приложения 1 раздела 1). Опять же при невыполнении контрольных соотношений придется объяснить причины.

С Астрал Отчет 5.0 вам не нужно переживать за проверку отчета — сервис автоматически проверит расчет, укажет на ошибки и подскажет, почему они возникли.

Как отразить в расчет 6-НДФЛ дивиденды

Для начала обратим внимание на то, что дивиденды выделены обособленно во втором Разделе формы. Они отражаются в строке 111, а в строке 141 указывается исчисленный с этого вида дохода НДФЛ.

А вот насчет их отражения на стыке марта и апреля (частый вопрос у пользователей) нужно придерживаться позиции аналогичной, той, что мы разобрали выше в «Классике жанра».

Разделять или не разделять?

Еще один хит в нашем ТОПе вопросов про 6-НДФЛ. Нужно ли в разделе 1 вписывать каждый вид дохода в отдельную строку? Имеется в виду ситуация, когда выплат несколько, а срок перечисления налога по ним один и тот же.

В марте были начислены больничные в сумме 13 000 рублей (НДФЛ — 1 690 рублей) и отпускные в сумме 24 000 рублей (НДФЛ — 3 120 рублей). В марте они были выплачены сотрудникам с удержанием налога. Срок перечисления НДФЛ по отпускным и пособиям — 31 марта.

Как отразить в Разделе 1 эти данные:

Правильный выбор — Вариант 2, т. к. в Порядке заполнения указано, что в строке 022 указываются обобщенная сумма налога, подлежащая в указанную дату.

ИП заключил договор с физлицом на выполнение работ, но не заплатил — надо ли сдавать 6-НДФЛ?

В данном случае речь идет о договоре ГПХ, выплаты по таким договорам облагаются налогом на доходы физлиц, но рассчитать и удержать налог можно только на дату выплаты. Поэтому, если ИП не произвел выплаты подрядчику, то он не должен сдавать отчет 6-НДФЛ (даже нулевой).

Работник получает имущественный вычет, вычет превысил доход, что делать?

Если доход оказался меньше вычета — это нормально, оставшуюся сумму можно будет перенести на следующие месяцы (но только в пределах одного налогового периода).

При этом в месяце, где вычеты полностью перекрыли доходы, НДФЛ к уплате = 0.

В 6-НДФЛ эти операции нужно отразить так:

Эти строки заполняются нарастающим итогом по всей организации. Поэтому строка 110 может оказаться больше строки 130 или равна ей.

В Разделе 1 никаких данных при этом не отражается.

Организация ликвидируется, сдавать ли 6-НДФЛ?

Период ликвидации сам по себе не означает, что у организации пропала обязанность сдавать отчеты. Да и до самого закрытия в ней могут продолжать работать сотрудники, а также ликвидатор, который получает вознаграждение.

Но имейте в виду, если сотрудники уволены (и им начислено выходное пособие, компенсация за неиспользованный отпуск и т.д.), допустим, в феврале, то сдавать отчет придется до конца 2021 года или до закрытия организации, если оно произойдет раньше.

Переплата по НДФЛ: откуда она берется и как ее вернуть

НДФЛ особенный налог — он перечисляется в бюджет из суммы доходов физического лица. Это означает, что работодатель должен перечислить в бюджет ровно столько НДФЛ, сколько он удержал из доходов работника. Организация, выступающая в роли налогового агента, не имеет права уплачивать налог за счет своих средств. Что делать, если вы неверно рассчитали налог и удержали больше? Или ошиблись в платежке и вместо 1000 рублей, перевели 10 тысяч, можно их вернуть или зачесть?

Прямой запрет на оплату НДФЛ за счет агента указан в п. 9 ст. 226 НК РФ: «Уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим Кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом».

Иначе говоря, НДФЛ — это не тот налог, который можно заплатить авансом на год вперед. Он перечисляется в бюджет каждый раз при выплате дохода физическому лицу. Почему же переплата все-таки возникает?

Когда может возникнуть переплата по НДФЛ

Переплата по НДФЛ в бюджет может образоваться в случае, когда организация — налоговый агент излишне удержала и перечислила в бюджет НДФЛ с сумм дохода, выплаченного физическому лицу.

Когда ошибка в исчислении НДФЛ установлена и доходы налогоплательщика откорректированы, то излишне удержанная и перечисленная сумма НДФЛ должна быть возвращена физлицу. А так как налоговый агент эту сумму уже перечислил в бюджет, то, соответственно, организация должна обратиться в налоговый орган за возвратом излишне уплаченных сумм НДФЛ.

Ситуации, при которых может быть излишне удержан налог, следующие:

Как вернуть работнику излишне удержанный налог

Порядок возврата НДФЛ работнику указан в ст. 231 НК РФ.

После того как бухгалтер пересчитает налог и определит излишне удержанную сумму, он должен в течение 10 рабочих дней сообщить о ней работнику. Установленной формы сообщения нет. Поэтому его можно составить в произвольной форме с указанием периода излишнего удержания налога, размера НДФЛ к возврату и просьбы предоставить банковские реквизиты для перечисления суммы налога.

После получения от работника заявления на возврат НДФЛ с указанием реквизитов расчетного счета для перечисления денег у работодателя есть 3 месяца на возврат суммы НДФЛ.

В случае нарушения срока возврата налога его нужно будет вернуть с процентами, которые начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России, действующей в эти дни.

Вернуть налог необходимо только в безналичном порядке и только тому физическому лицу, из доходов которого он был излишне удержан.

Налог возвращается за счет текущих и будущих платежей по НДФЛ за этого и других работников. То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога конкретному работнику.

Может случиться так, что сумма возврата НДФЛ работнику составит больше 3-х месячной суммы исчисленного и удержанного НДФЛ по всей организации. То есть, в ближайшие три месяца просто может не хватить суммы налога, которая подлежит уплате в бюджет, для возврата налога работнику. В таком случае следует обратиться в налоговую инспекцию за возвратом. Сделать это нужно в течение 10 рабочих дней со дня получения заявления от работника.

Для этого необходимо составить и отправить в налоговый орган следующие документы:

В течение месяца налоговый орган должен перечислить деньги на расчетный счет организации. И затем уже можно будет эти деньги перечислить работнику в обычном порядке.

Также работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета. А затем уже обратиться в налоговую инспекцию.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, то все равно ему нужно вернуть налог. Процедура такая же: надо уведомить бывшего работника об излишнем удержании, получить от него заявление на возврат и перечислить сумму налога в общем порядке.

Техническая ошибка

Переплата по НДФЛ может возникнуть и в результате технической ошибки — когда бухгалтер указал в платежном поручении на уплату НДФЛ больше, чем было удержано из доходов работников. То есть, в учете все исчислено верно, но по каким- то причинам при перечислении в бюджет допущена ошибка в сумме.

В такой ситуации, согласно разъяснениями контролирующих органов, сумма переплаты должна быть возвращена организации по ее заявлению, как ошибочно перечисленная.

Порядок возврата таких сумм также регулируется ст. 78 НК РФ, так как ничего иного в НК РФ не установлено, и налоговые агенты также имеют право на своевременный зачет или возврат сумм излишне уплаченного налога, а правила, указанные в ст. 78 НК РФ, распространяются в том числе и на налоговых агентов.

Для возврата переплаты по НДФЛ нужно в налоговую инспекцию предоставить:

То есть, налоговому агенту необходимо предоставить такие документы, из которых будет понятно, что данная переплата не является суммами налога, удержанными из доходов налогоплательщиков — физических лиц, а является именно денежным средствами организации, ошибочно перечисленными в бюджет. Рекомендуется перед написанием заявления подписать с налоговой инспекцией акт сверки по НДФЛ. Тогда налоговики удостоверятся, что все начисления по лицевому счету (которые были отражены на основании расчета 6-НДФЛ) оплачены и имеющаяся переплата действительно уплачена за счет средств компании и подлежит возврату.

Исправления в отчетности и в учете

В расчете 6-НДФЛ суммы налога, возвращенного сотрудникам, отражаются в том налоговом (отчетном) периоде, в котором осуществлен его возврат. Такие суммы следует отразить по строке 090 раздела 1.

Если по физическому лицу, из доходов которого излишне удержали НДФЛ, уже предоставлена справка 2-НДФЛ за налоговый период, то тогда нужно будет предоставить корректирующую справку 2-НДФЛ за тот же период.

В бухгалтерском учете сумма налога, подлежащая возврату физическому лицу, отражается записью сторно:

Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам».

Перечисление налога на расчетный счет физического лица отражается записью:

Дт 70 «Расчеты с персоналом по оплате труда» и Кт 51 «Расчетные счета».

ТОП-20 вопросов по 6-НДФЛ за 9 месяцев 2021

Вопросы по заполнению 6-НДФЛ

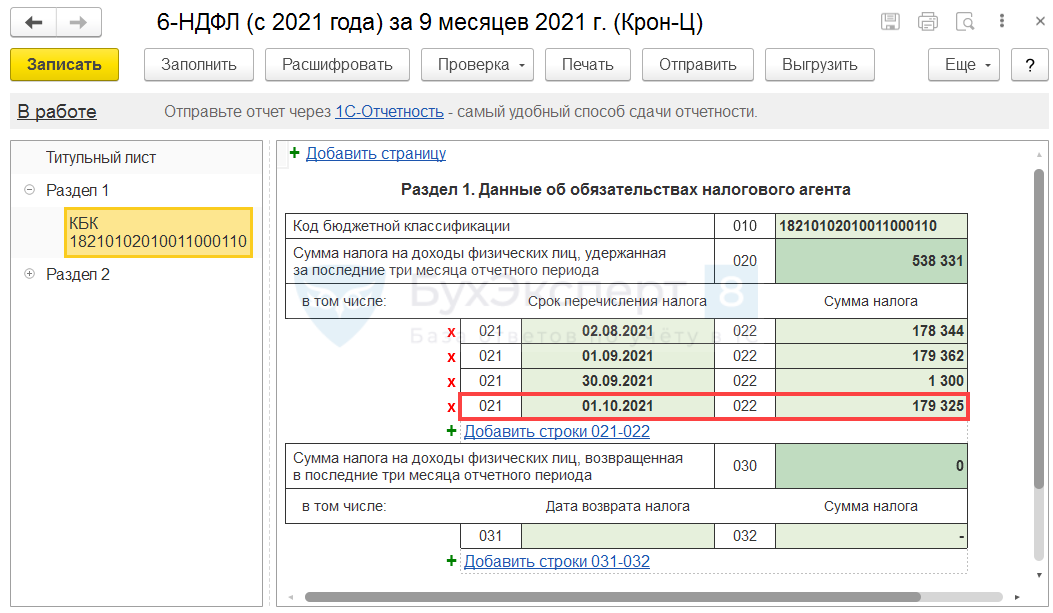

В 6-НДФЛ за какой период отразить НДФЛ, удержанный 30.09.2021 г. со сроком перечисления 01.10.2021 г.?

Зарплату за сентябрь выплатили 30.09.2021. В 6-НДФЛ за какой отчетный период включить эту операцию?

Раздел 1 заполняется с отбором по дате удержания налога, поэтому эту операцию необходимо включить в Раздел 1 формы 6-НДФЛ за 9 месяцев 2021 г. При этом в графе 021 следует указать срок перечисления налога — 01.10.2021 г.

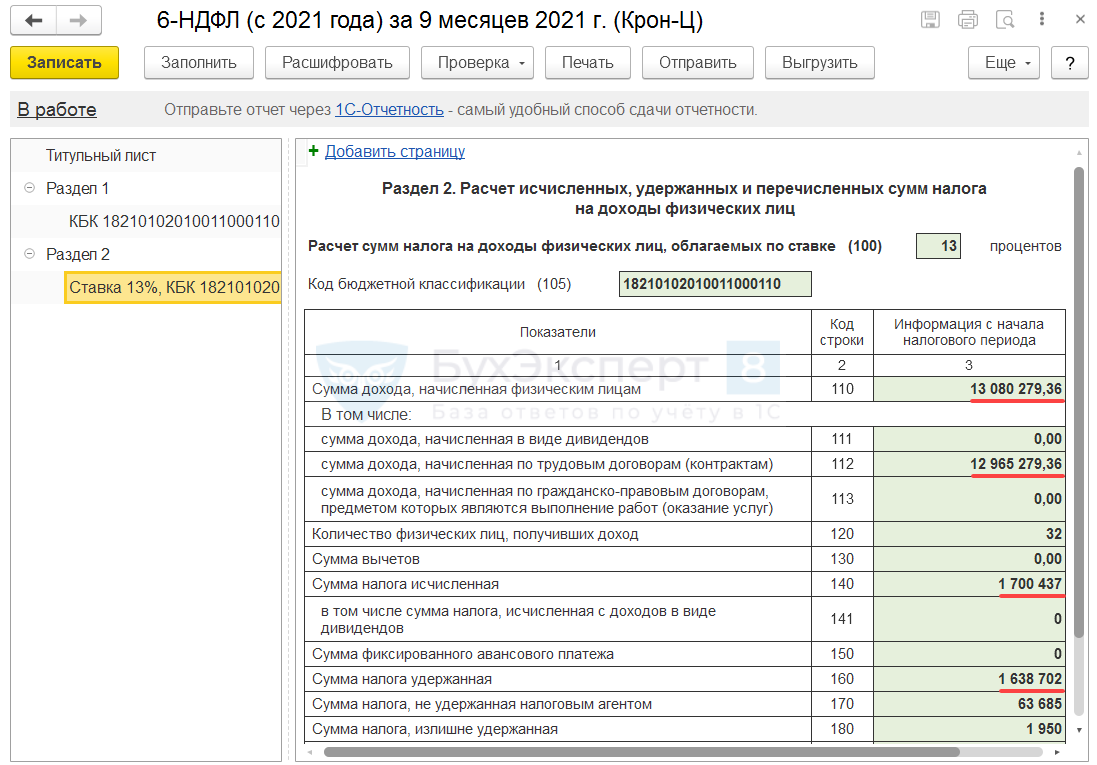

Удержанный налог в Разделе 2 отчета 6-НДФЛ ( стр. 160 ) заполняется по дате удержания налога. Т.к. дата удержания (30.09.2021 г.) приходится на сентябрь, в стр. 160 также включаем сумму НДФЛ с сентябрьской зарплаты.

Получите понятные самоучители 2021 по 1С бесплатно:

Должен ли удержанный налог в Разделе 1 соответствовать удержанному налогу в Разделе 2?

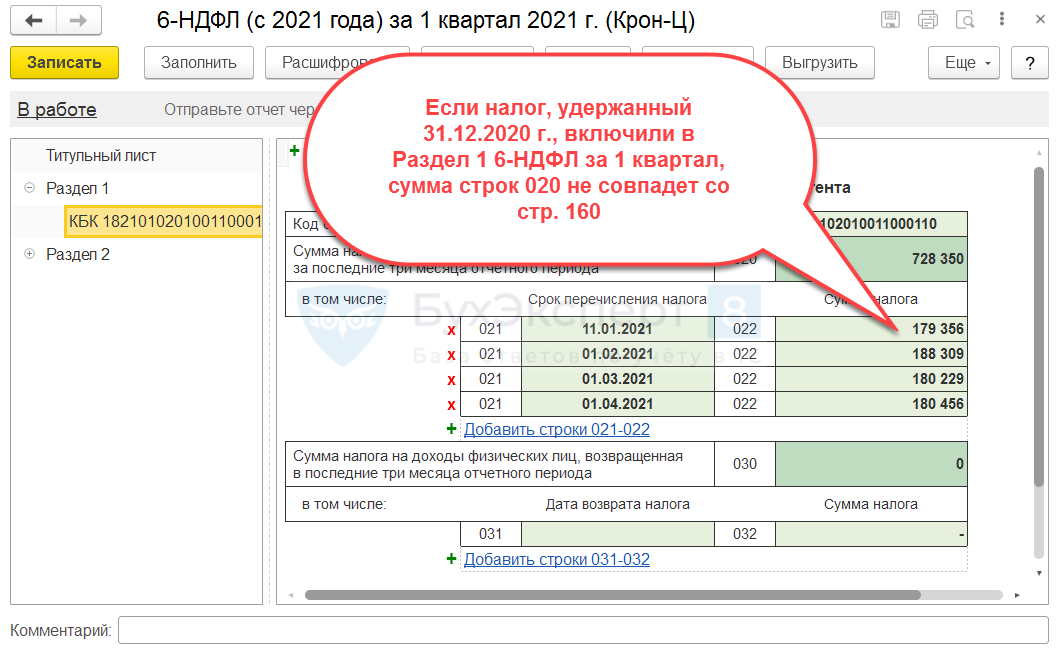

Должно ли в 6-НДФЛ соблюдаться равенство: сумма строк 020 в Разделе 1 отчета за 1 квартал + сумма стр. 020 в отчете за полугодие + сумма стр. 020 в отчете за 9 месяцев = строке 160 Раздела 2 отчета за 9 месяцев?

Да, если в Разделе 1 отчета 6-НДФЛ за 1 квартал не указывали сумму налога, удержанную с декабрьской зарплаты, выплаченной 31.12.2020 г.

По правилам заполнения формы 6-НДФЛ с 2021 года этот налог не нужно показывать в Разделе 1 отчета за 1 квартал. Но если в Разделе 2 6-НДФЛ за 2020 год налог, удержанный 31.12.2020 г. не показали, ФНС разрешила его включить в отчет за 1 квартал 2021 — В 6-НДФЛ за какой период попадет зарплата, выплаченная 31.12.2020 года?.

Если в Раздел 1 отчета за 1 квартал 2021 года включили НДФЛ с зарплаты, выплаченной 31.12.2020 г., то в стр. 020 Раздела 1 она будет учтена, а в стр. 160 Раздела 2 – нет. Поэтому равенство [сумма строк 020 в 6-НДФЛ за 1 квартал, 1 полугодие и 9 месяцев 2021] = [стр. 160 6-НДФЛ за 9 месяцев] не будет соблюдаться.

Как отражать невыплаченную зарплату в 6-НДФЛ?

Зарплата за сентябрь еще не выплачена. Нужно ли отражать сентябрьскую зарплату и НДФЛ с нее в разделе 2 формы 6-НДФЛ за 9 месяцев 2021 г.?

Если следовать новым разъяснениям Минфина, то в Разделе 2 6-НДФЛ нужно показывать только те доходы, которые выплачены на дату составления отчета – Зарплату начислили, но не выплатили — включать ли ее в 6-НДФЛ?. НДФЛ с невыплаченной зарплаты также не показываем в разделе 2.

Чтобы невыплаченная зарплата и НДФЛ с нее не попадали в Раздел 2 формы 6-НДФЛ, потребуется на время распровести документы, которыми начислены невыплаченные доходы.

Подробнее о новом разъяснении Минфина можно посмотреть в отрывке из записи семинара [14.10.2021 запись] 6-НДФЛ в 1С:

Как настроить заполнение строк 110-113 6-НДФЛ по конкретным видам доходов?

Как сделать так, чтобы доходы по коду 2510 попадали в стр. 112 6-НДФЛ?

Подробнее о нюансах настройки включения доходов в строки 110-113 отчета 6-НДФЛ в наших публикациях:

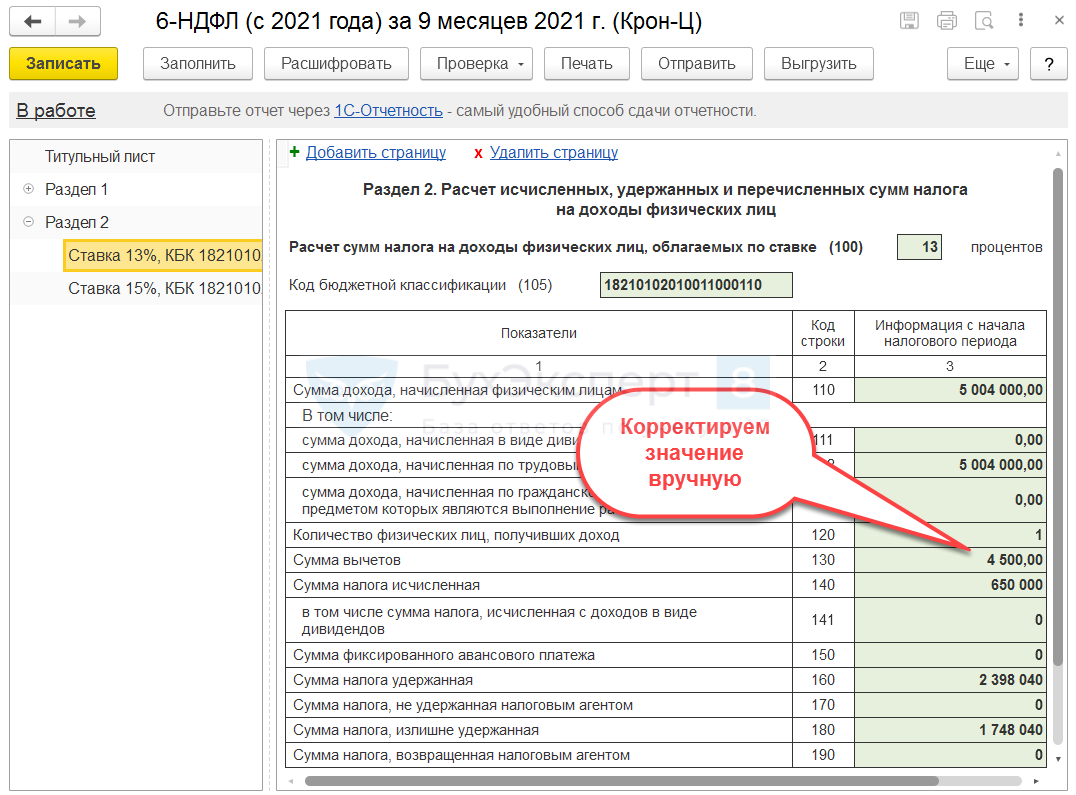

Почему вычеты, примененные при расчете налога по ставке 15%, попадают в 6-НДФЛ на страницу Раздела 2 по ставке 13%?

Сотруднику предоставлен имущественный вычет после превышения доходов 5 млн. руб. Фактически вычет предоставлен при расчете налога по ставке 15%, но в 6-НДФЛ он попадает в Раздел 2 для ставки 13%. Почему?

Это программная ошибка. Она проявляется в случаях, когда применение вычетов не зависит от размера дохода. Например, для имущественных, социальных вычетов и личных стандартных вычетов с кодом 104 (500 руб.) и 105 (3 000 руб.). «Детские» вычеты применяются до достижения предела доходов 350 000 руб., поэтому для таких вычетов ошибка не проявляется.

Обойти ошибку не получится. Пока она не исправлена, потребуется ручная корректировка стр. 130 Раздела 2 формы 6-НДФЛ. Корректировку потребуется выполнить для обеих страниц Раздела 2: для ставки 13% и 15%.

Подробный разбор ошибки можно посмотреть в отрывке из записи семинара [14.10.2021 запись] 6-НДФЛ в 1С:

Пример с ошибкой для личного вычета с кодом 104 разобран в публикации Ошибка заполнения вычетов в 6-НДФЛ при превышении дохода 5 млн.

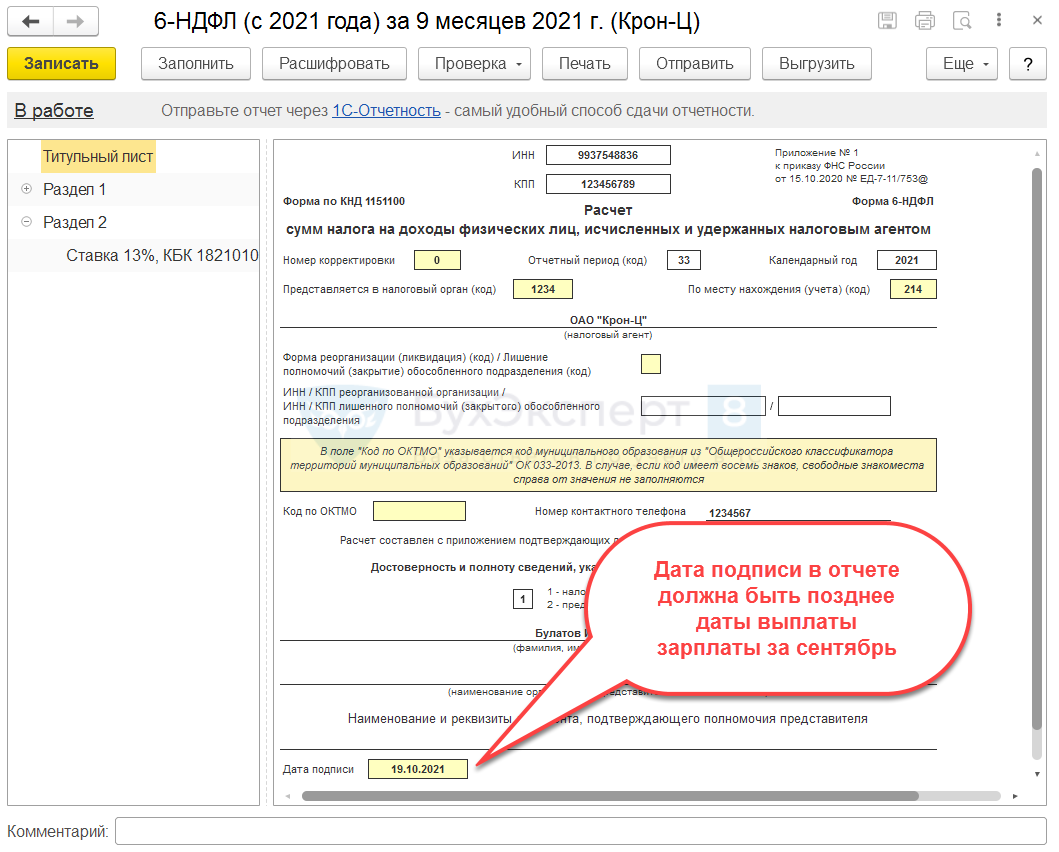

Почему в стр. 170 формы 6-НДФЛ могут попадать лишние суммы?

При заполнении 6-НДФЛ в строку 170 (не удержанный налог) попадает НДФЛ с заработной платы за сентябрь, выплаченной в октябре. Почему так происходит и как это исправить?

При заполнении стр. 170 программа анализирует дату составления отчета на титульном листе. Скорее всего, дата отчета указана раньше фактической даты выплаты зарплаты.

Поставьте Дату подписи отчета на титульном листе 6-НДФЛ больше или равную дате выплаты зарплаты за сентябрь и перезаполните 6-НДФЛ.

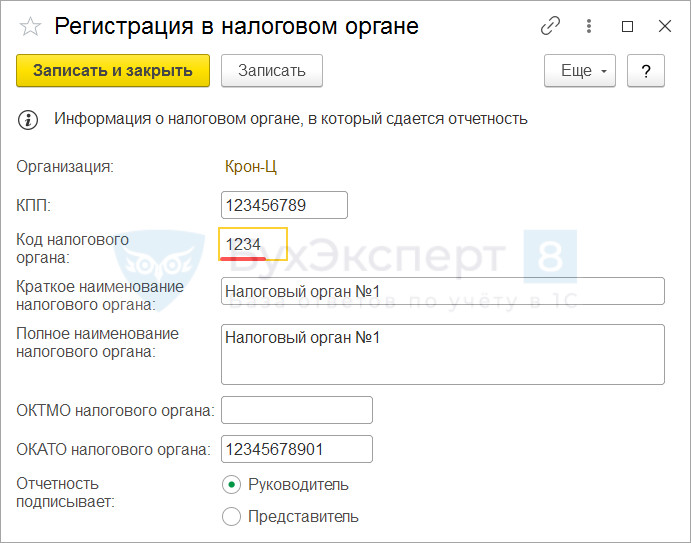

Как заполнить 6-НДФЛ при смене ИФНС?

В сентябре организация сменила адрес регистрации. Изменились КПП, ОКТМО и код ИФНС. Как сдавать 6-НДФЛ в этом случае?

Если ОКТМО организации поменялся, придется подавать два отдельных отчета: за период до смены регистрации и после. При этом КПП в обоих отчетах указываем новый и код ИФНС тоже, различаться будет только код ОКТМО.

Как сдавать 6-НДФЛ, если прошла реорганизация налоговой инспекции?

Произошла реорганизация ИФНС. У организации при этом КПП и ОКТМО не поменялись, изменился только код ИФНС. Как заполнить 6-НДФЛ?

В этом случае нужно скорректировать именно реквизиты действующей регистрации в ИФНС и действующую Регистрацию в налоговом органе для организации не менять.

6-НДФЛ в этой ситуации сдаем, как обычно, одним отчетом. Просто указываем в нем новый код ИФНС.

Почему доходы будущих месяцев не попадают в Раздел 2 формы 6-НДФЛ?

Отпускные, выплаченные 29.09.2021 с месяцем начисления октябрь, и НДФЛ с них не попадают в Раздел 2 6-НДФЛ. Почему?

Заполнение 6-НДФЛ внутри года без учета начислений будущих месяцев — это задуманное поведение программы. Такой алгоритм позволяет избежать попадания перерасчетов будущих месяцев в отчетность внутри года.

Чтобы избежать ошибок при заполнении 6-НДФЛ на перспективу, лучше указывать в документах месяц начисления, соответствующий отчетному периоду. Например, при выплате отпускных 29.09.2021 лучше указать месяц начисления сентябрь.

Когда все начисления уже проведены и есть доходы будущих месяцев, обойти проблему некорректного заполнения 6-НДФЛ можно одним из трех способов:

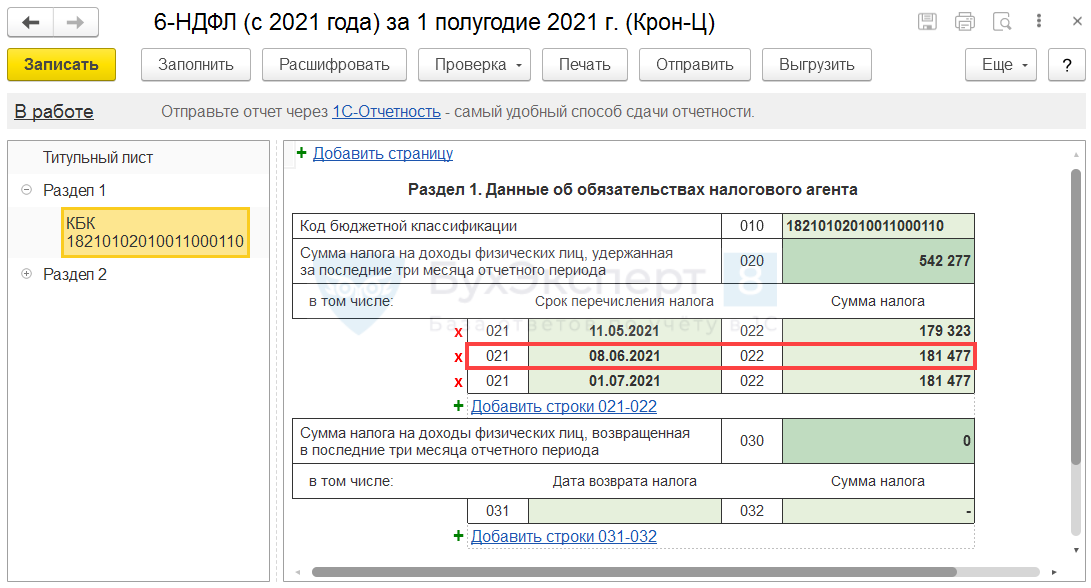

В Раздел 1 6-НДФЛ за какой период включить НДФЛ, перечисленный с опозданием?

Выплата зарплаты за май была произведена 07.06.2021 г. Но НДФЛ с майской зарплаты перечислили только в июле. В Раздел 1 6-НДФЛ за какой период включить сумму НДФЛ с майской зарплаты, уплаченную в июле?

В 6-НДФЛ отражается информация об удержании НДФЛ. Данных о фактической уплате налога в отчете не содержится.

Раздел 1 формы 6-НДФЛ заполняется в зависимости от даты удержания налога. Дата удержания налога для зарплаты за май – дата фактической выплаты заработной платы. Зарплата за май была выплачена в июне, поэтому НДФЛ с нее необходимо включить в Раздел 1 отчета 6-НДФЛ за полугодие 2021 г. Срок перечисления для стр. 021 для доходов по оплате труда определяется как следующий рабочий день после даты удержания налога – 08.06.2021 г.

Как заполнить 6-НДФЛ, если ошибочно заплатили НДФЛ по неверному КБК?

Ошибочно уплатили НДФЛ не на тот КБК: по ставке 13% вместо 15%. Как эту сумму отразить в Разделе 1 6-НДФЛ?

В Разделе 1 6-НДФЛ отражается только информацию об удержанном налоге – это сколько мы, по сути, должны были уплатить в бюджет. Фактическую уплату налога в отчете не показываем.

Поэтому ошибочно уплаченную сумму налога по ставке 13% в Разделе 1 6-НДФЛ показывать не нужно. А на странице Раздела 1 для ставки 15% потребуется указать сумму удержанного налога, которую мы должны были уплатить в бюджет, но не заплатили.

Чтобы при сверке 6-НДФЛ с карточкой расчетов с бюджетом у ФНС возникло меньше вопросов, потребуется подать в налоговую заявление на зачет переплаты.

Как заполнить 6-НДФЛ при перерасчете суммы арендной платы в сторону уменьшения?

Заключили договор аренды автомобиля с сотрудником организации. 5 сентября выплатили аренду за сентябрь, удержали и перечислили в бюджет НДФЛ. 25 сентября договор досрочно расторгнут. Сотрудник вернул излишне уплаченную сумму аренды, но заявление на возврат НДФЛ не подавал.

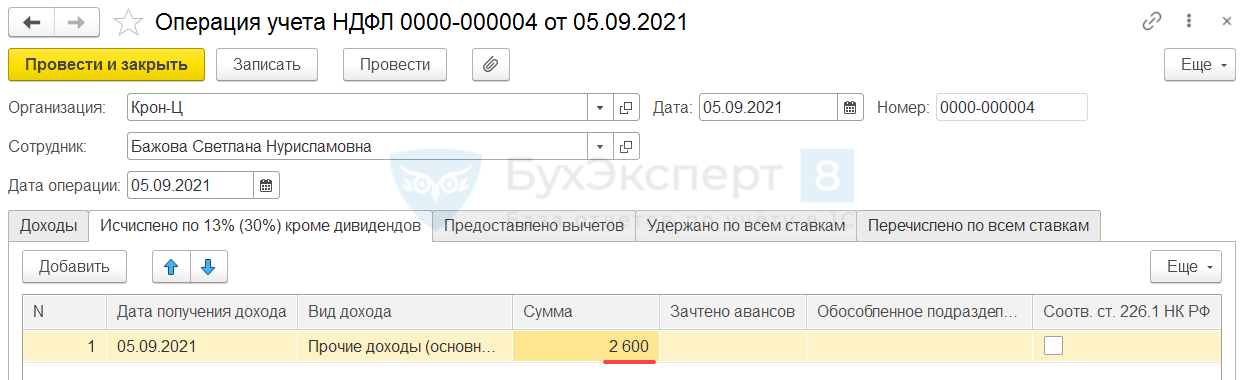

Сумма дохода ( стр. 110 ) и исчисленного НДФЛ ( стр. 140 ) в Разделе 2 отчета 6-НДФЛ заполняется с учетом перерасчета.

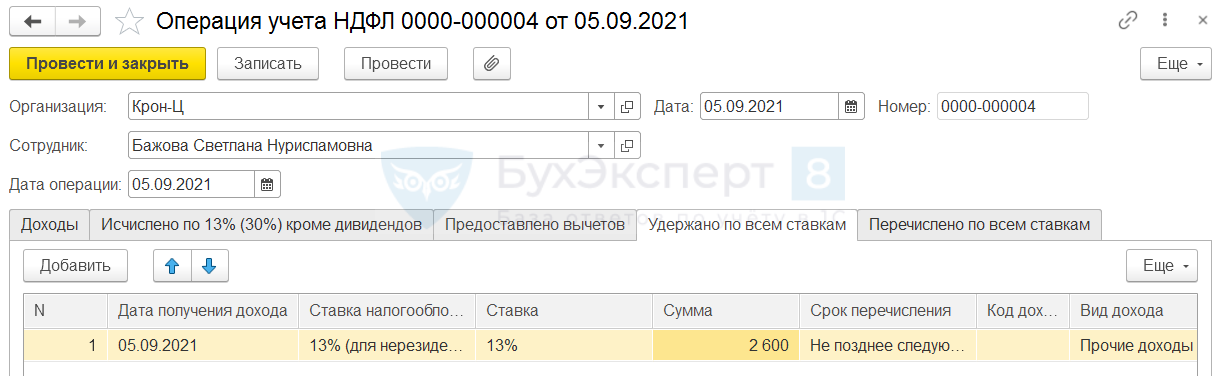

Удержанный налог ( стр. 160 Раздела 2 и стр. 020 и 022 Раздела 1) показываем в 6-НДФЛ в том размере, в каком фактически он был удержан с работника. Поэтому при перерасчете аренды в сторону уменьшения, удержанный налог показываем в отчете в полном размере, без учета перерасчета.

Разницу между исчисленным и удержанным налогом необходимо отразить в стр. 180 Раздела 2 формы 6-НДФЛ.

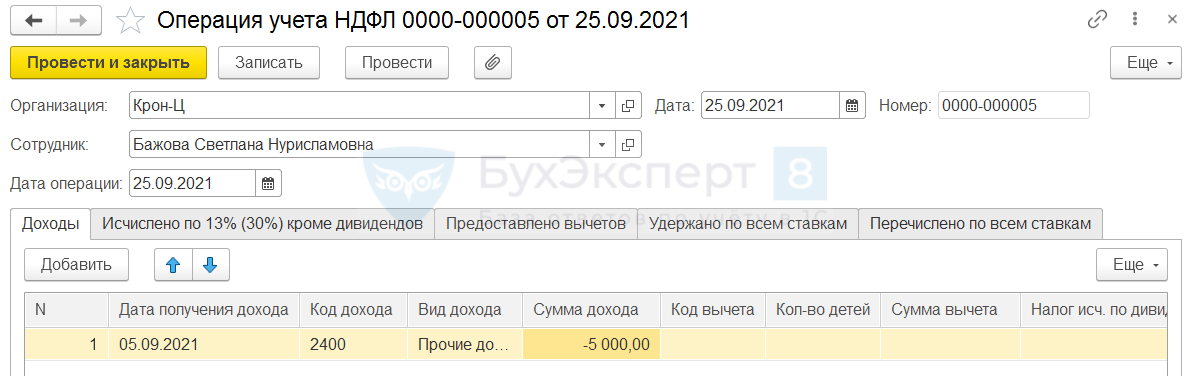

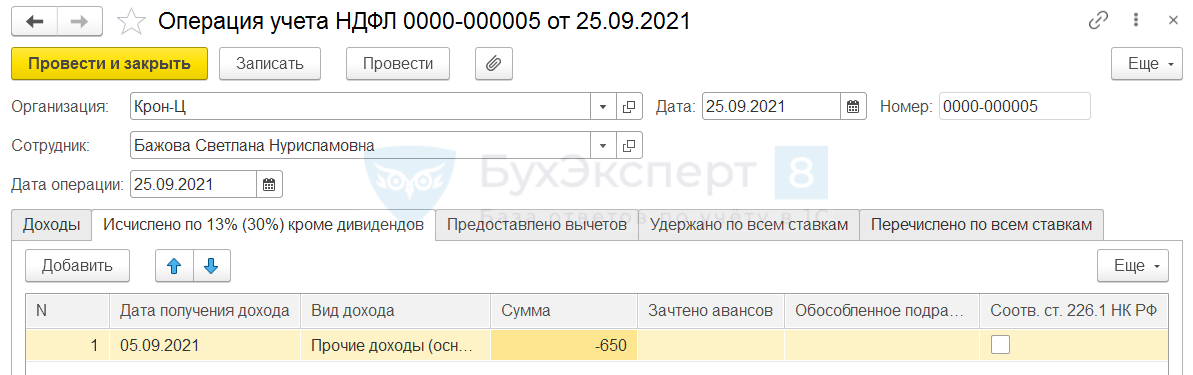

Разберем перерасчет арендной платы в сторону уменьшения на примере.

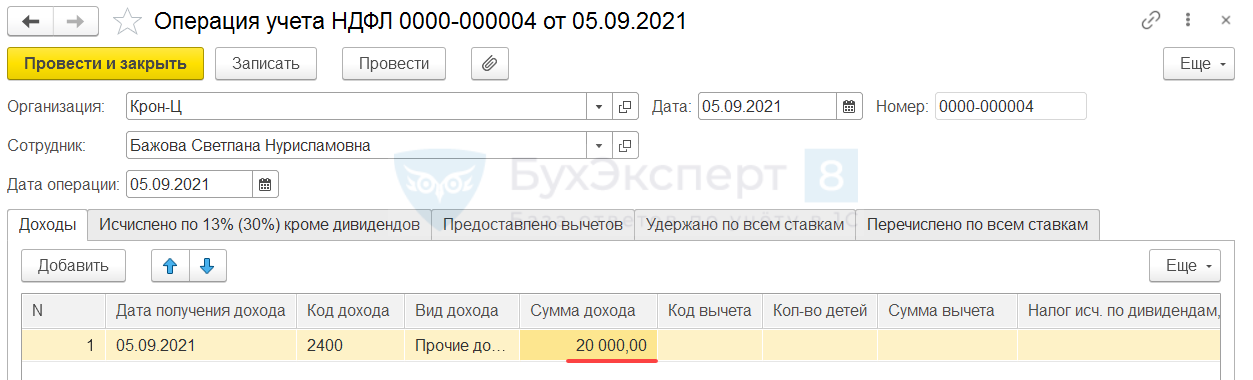

05.09.2021 г. сотруднику зарегистрирован доход от аренды документом Операция учета НДФЛ ( Налоги и взносы – См. также – Операции учета НДФЛ ). Сумма дохода – 20 000 руб., НДФЛ – 2 600 руб.

В результате досрочного расторжения договора и перерасчета суммы арендной платы доход сотрудника от аренды составил 15 000 руб., НДФЛ – 1 950 руб. Доход был уменьшен на 5 000 руб., НДФЛ – на 650 руб.

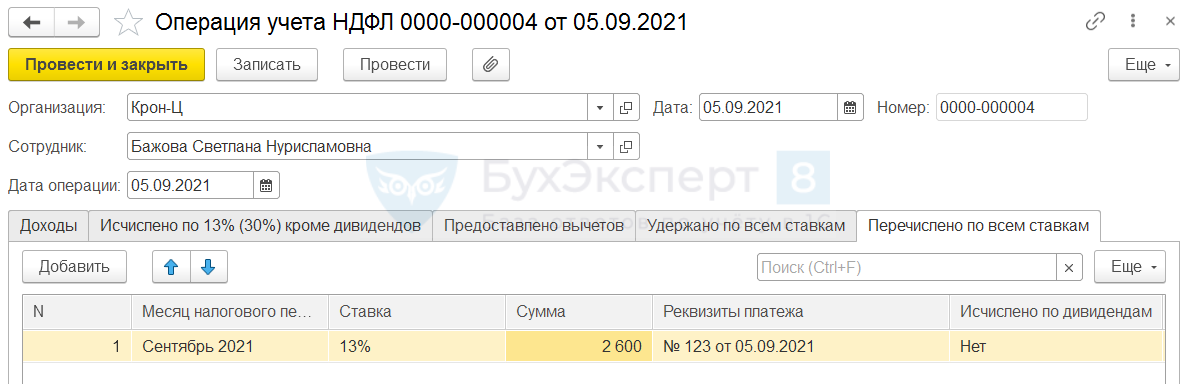

При заполнении 6-НДФЛ:

Излишне удержанный НДФЛ потребуется вернуть сотруднику по его заявлению или зачесть, например, в счет налога с заработной платы. О том, как зарегистрировать зачет и возврат НДФЛ, можно посмотреть в наших публикациях:

Вопросы по учету НДФЛ

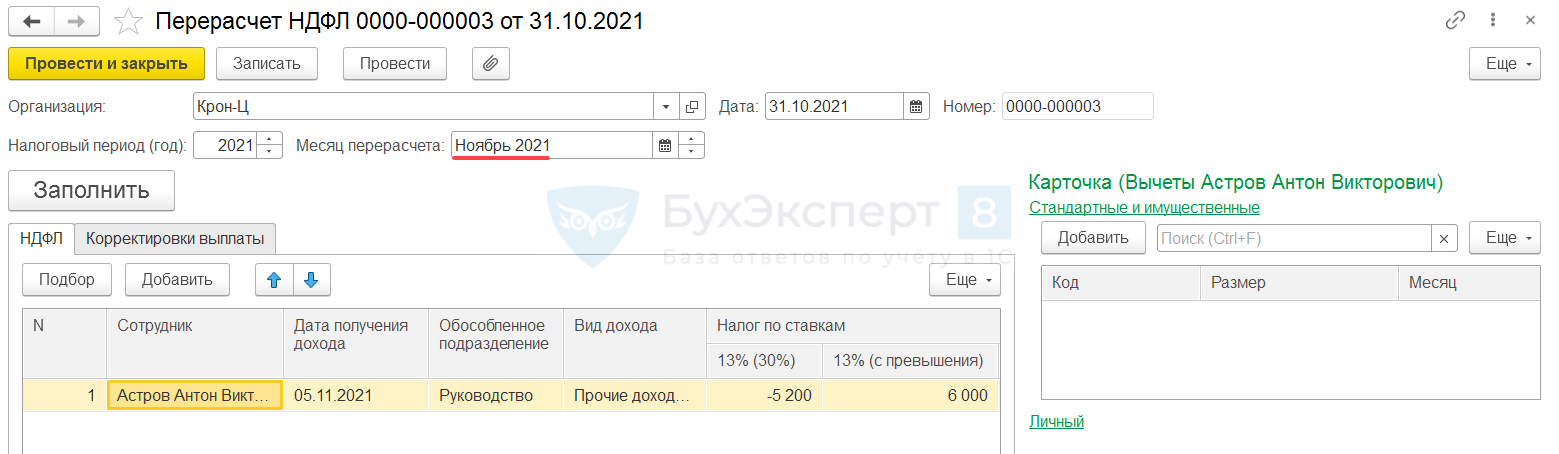

Почему может неверно рассчитываться НДФЛ при превышении дохода 5 млн. руб.?

Сотруднику в октябре начислена премия с выплатой вместе с зарплатой в следующем месяце 05.11.2021 г. Сумма дохода с начала года превысила 5 млн. руб., рассчитался НДФЛ с превышения.

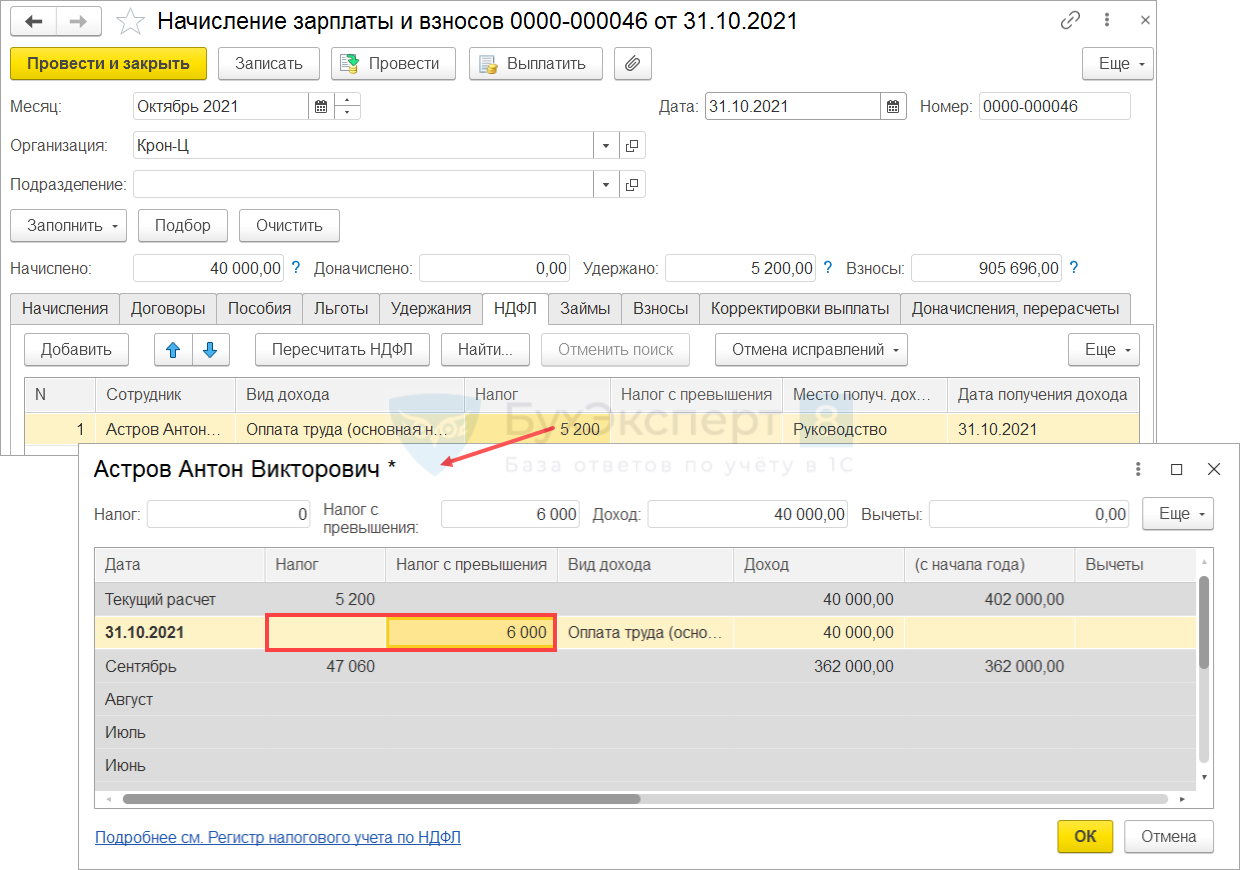

Но при расчете зарплаты за октябрь, программа не «видит» будущий доход и рассчитывает НДФЛ без учета превышения на 31.10.2021 г.

Эта проблема расчета НДФЛ на текущий момент не признана разработчиками в качестве программной ошибки. Ведь фактически превышение дохода наступило не на 31.10.2021 г., а на дату выплаты премии – 05.11.2021 г. и должен выполняться перерасчет налога за ноябрь.

Разберем сказанное на примере.

Сотруднику Астрову А.В. в октябре начислена премия с датой получения дохода 05.11.2021 г. Сумма премии 4 900 000 руб. Доход сотрудника с начала года превысил 5 млн. руб. При расчете НДФЛ часть налога была рассчитана с учетом превышения доходов предела 5 млн. руб. Сумма исчисленного НДФЛ с премии:

Однако при расчете зарплаты за октябрь НДФЛ был рассчитан по ставке 13%:

При этом перерасчет НДФЛ с октябрьской премии, выплачиваемой 05.11.2021 г., НЕ был произведен.

Подробнее о проблеме расчета НДФЛ в месяце превышения дохода можно посмотреть в отрывке из записи семинара [14.10.2021 запись] 6-НДФЛ в 1С:

Как рассчитывается сумма НДФЛ к возврату, если доходы сотрудника превысили 5 млн. руб.?

Сотрудник с превышением дохода 5 млн. руб. предоставил уведомление на имущественный вычет. Возврат НДФЛ рассчитывается по ставке 15%, а не 13%. Не будет ли проблем с ФНС, ведь так сумма налога к возврату получается больше?

Это корректное поведение программы. Причина такого расчета кроется в самом порядке расчета НДФЛ. Расчет налога происходит нарастающим итогом и с пределом 5 млн. руб. сравнивается не сумма доходов, а налоговая база. Предоставленные вычеты уменьшают размер налоговой базы, поэтому она заново перераспределяется на сумму до превышения 5 млн. руб. и после.

Разбор алгоритма расчета НДФЛ к возврату при превышении дохода 5 млн. руб. можно посмотреть:

Суммируется ли налоговая база по зарплатным и незарплатным доходам?

Генеральный директор выдал организации займ как физлицо. ЗУП 3.1 не разделяет доход на разные базы по зарплате и процентам по займам. В результате совокупный доход с начала года превышает 5 млн. руб. и исчисляется НДФЛ по ставке 15%. Это корректное поведение программы?

Программа считает верно. Согласно пп. 9 п. 2.1 ст. 210 НК РФ доход в виде процентов по займу относится к основной налоговой базе.

Подробный разбор вопроса можно посмотреть в отрывке из записи семинара [14.10.2021 запись] 6-НДФЛ в 1С:

Можно ли разделить доходы по ставкам 13% и 15% в отчетах по НДФЛ?

Можно ли разделить доходы по ставкам 13% и 15% в аналитических отчетах по НДФЛ? Это необходимо для проверки правильности расчета НДФЛ до превышения и после.

В регистрах по учету НДФЛ не хранится разбиение для доходов по ставкам 13% и 15%. Распределение доходов на облагаемые по этим ставкам происходит динамически:

Как настроить отчет Анализ НДФЛ по месяцам для проверки исчисленного НДФЛ по ставкам 13% и 15% — см. Как проверить правильность расчета НДФЛ.

Можно ли предоставлять вычеты за месяцы без доходов?

Сотрудница вышла из декрета в середине года, а вычет предоставляется с января. Верно ли это?

Ошибки здесь нет. ФНС не против предоставления вычетов и за месяцы, в которых у сотрудника не было дохода – см. У работника временно не было дохода: как быть со стандартным детским вычетом?

Но если все же хотите, чтобы вычеты сотруднице предоставлялись только с момента выхода из декрета, можно:

Как правильно рассчитывать НДФЛ с дивидендов?

Начиная с 2021 года расчет НДФЛ с дивидендов в ЗУП 3.1 происходит нарастающим итогом. В 2020 году НДФЛ с дивидендов рассчитывался отдельно с каждой выплаты. С чем связаны такие изменения?

Новый порядок расчета НДФЛ с дивидендов связан введением прогрессивной ставки НДФЛ – 13% (15%). Чтобы определить, какую ставку налога применять в расчете, необходимо на каждую дату получения дохода анализировать размер налоговой базы с начала года. Поэтому с 2021 года налоговая база по дивидендам и сам налог рассчитываются нарастающим итогом.

Подробнее про НДФЛ с дивидендов можно посмотреть в отрывке из записи семинара [14.10.2021 запись] 6-НДФЛ в 1С:

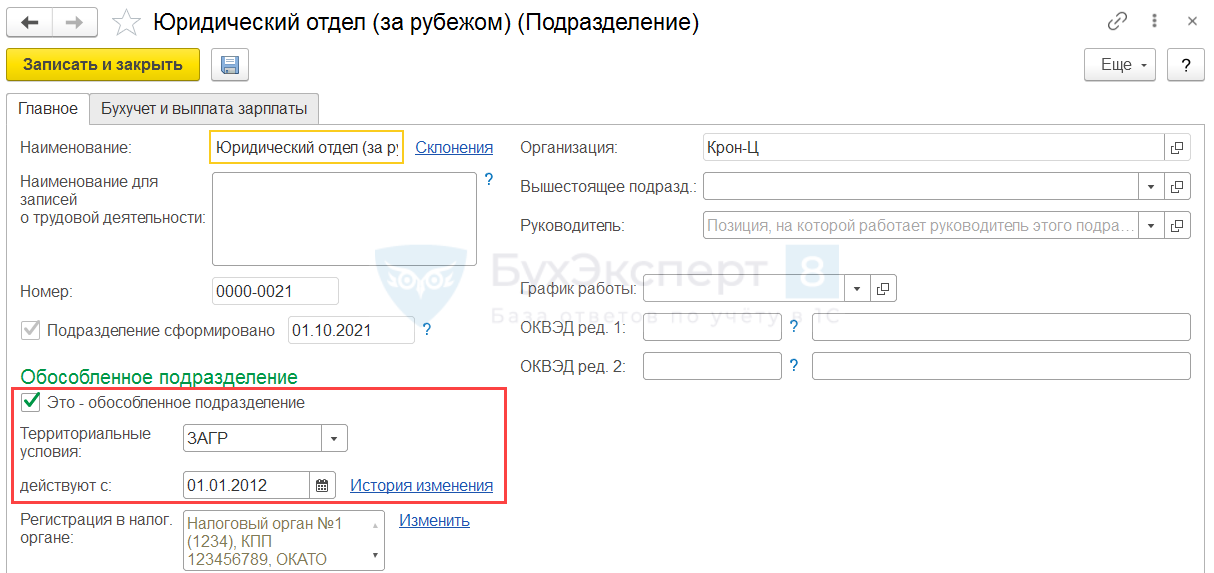

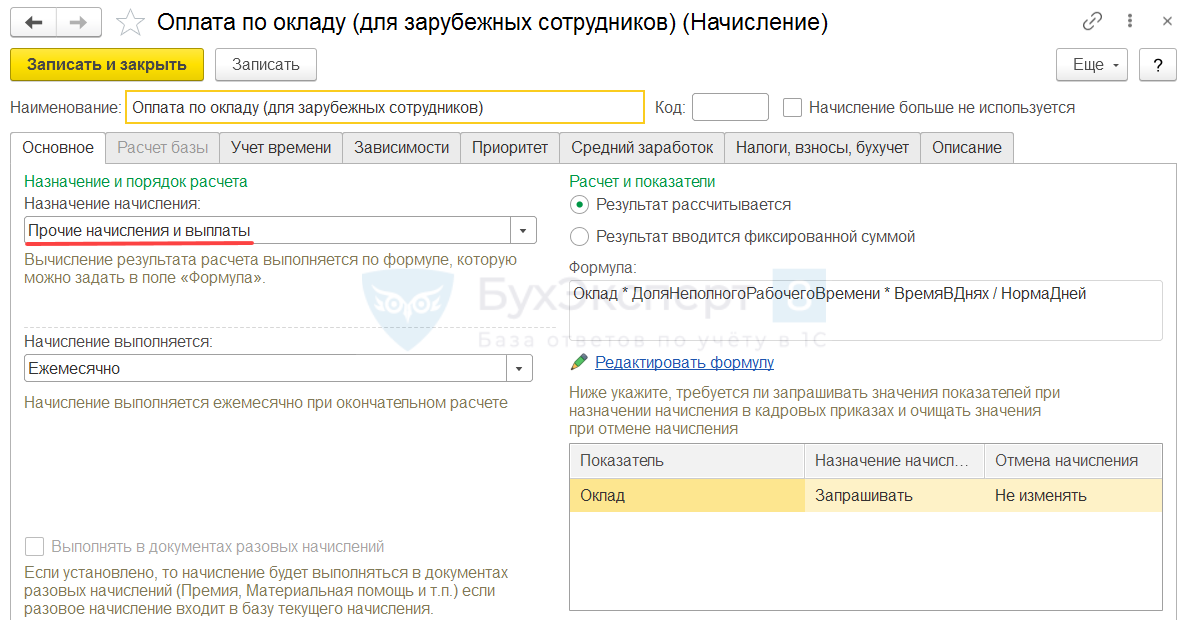

Как исключить из обложения НДФЛ зарплату сотрудников, работающих за границей?

Сотрудник работает за границей. Его доходы не подлежат обложению НДФЛ. Как это реализовать в ЗУП 3.1?

Вариант решения будет зависеть от статуса работника (резидент / нерезидент) и варианта поставки ЗУП 3.1

В Базовой и ПРОФ-поставке программы, а также для сотрудников-резидентов в ЗУП КОРП потребуется использовать один из двух «обходных» вариантов:

Для начислений, назначение которых изменить нельзя (например, оплата отпуска), скорректировать параметры учета НДФЛ можно обработкой Группового изменения реквизитов ( Администрирование – Обслуживание – Корректировка данных ).

Все варианты учета зарплаты сотрудников, работающих за рубежом, разобраны в нашем кейсе Учет зарплаты работников за границей в ЗУП 3.1

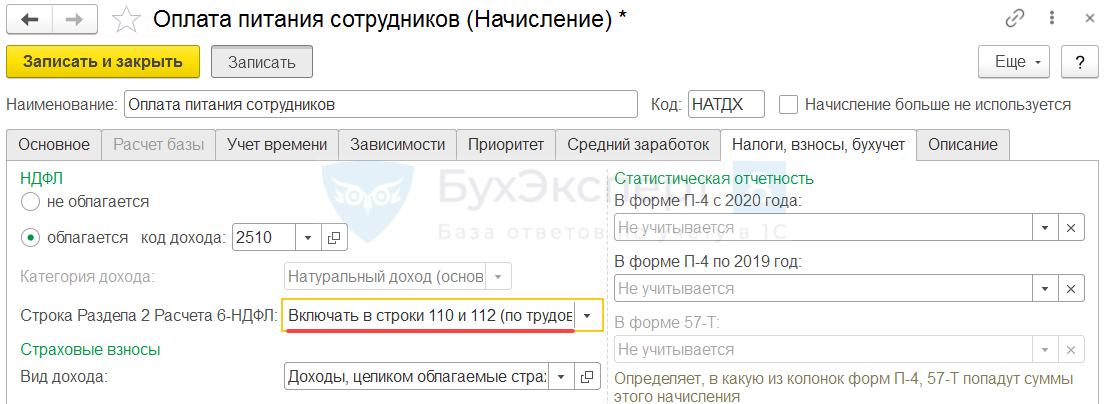

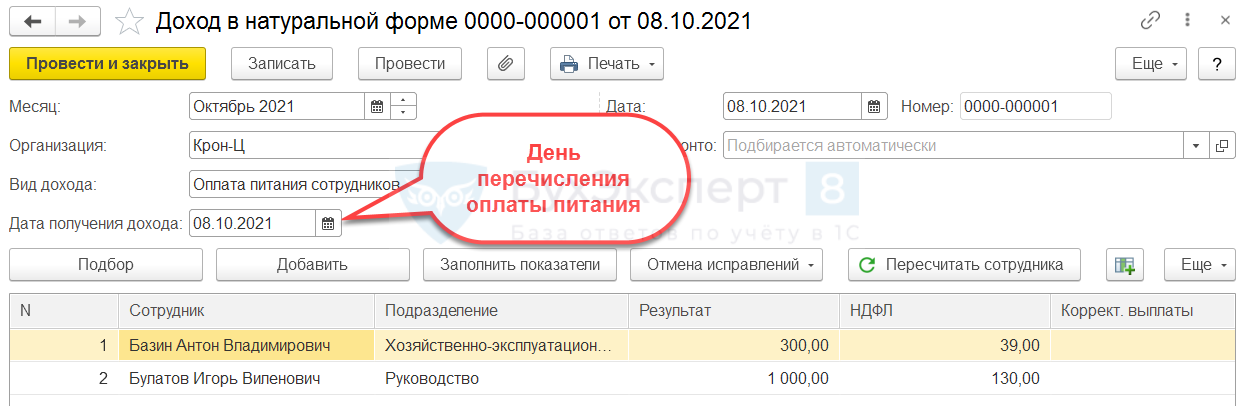

Какую дату получения доходов указывать в учете НДФЛ при оплате питания сотрудников?

Какую дату получения доходов указывать в учете НДФЛ при оплате питания сотрудников?

Согласно Письму Минфина от 14.09.2021 N 03-04-05/74365 дата получения дохода для оплаты питания сотрудников – это день оплаты за питание персонала: Какой датой начислять НДФЛ с питания сотрудников?

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Добрый день! Последние 6 лет я работаю преподавателем в Учебном Центре, веду занятия по курсам кадрового учета и расчета з/п. До этого много лет внедряла на предприятиях разные программы (не только 1С). но полюбила (предметно) участок учета з/п (возможно, за динамичность, сложность). Случайно зацепилась сначала за сайт Профбух8.ру, затем и за БухЭксперт8.ру. Быть хорошим преподавателем — это регулярно актуализировать свои знания, не тушеваться перед любыми вопросами слушателей курсов. В одиночку невозможно охватить все изменения в расчете з/п (как законодательные, так и изменения в функциональности ЗУПа), а еще и разобраться с многочисленными нестандартными ситуациями.

Искренне благодарна всей команде за оперативность представления информации, за разбор и предложения решений сложных вопросов. А, главное, за доброжелательность всех ваших сотрудников, которое проявляется не только при проведении вебинаров, но и при любом обращении к вашим специалистам.

Всегда рекомендую слушателям своих учебных курсов подключаться к вашим сайтам, только здесь им будет оказана профессиональная помощь в любых сложных ситуациях. Уверена, что среди ваших клиентов есть и слушатели моих курсов!

Как пожелание. Вы уже нашли много полезных форматов работы с клиентами (бесплатные вебинары, пятиминутки, лайфхаки). Вероятно следует расширять темы для конфигураций ЗУП КОРП, ERP, КА, УНФ, там также есть свои тонкости/возможности.

Всем нам удачи!

PS Мне уже 63 года!? А общаясь с вами (пусть и виртуально), я этого возраста не ощущаю;)

Еще раз спасибо всей команде!