Порядок сдачи формы 6-НДФЛ по обособленным подразделениям

Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ

Обязанность по оформлению и сдаче 6-НДФЛ по обособленным подразделениям (ОП) у компании возникает, если выплачены доходы:

Если доход выплачен хотя бы 1 такому физическому лицу, у бухгалтерской службы может возникнуть вопрос: как заполнить и сдать 6-НДФЛ по обособленному подразделению?

Представлять 6-НДФЛ обязано каждое ОП по месту своего налогового учета, независимо:

Налоговые агенты — крупнейшие налогоплательщики (КН) вправе выбрать адрес подачи 6-НДФЛ по месту учета:

С 01.01.2020 возможен переход на централизованную сдачу 6-НДФЛ за ОП, которые расположены в одном муниципальном образовании. 6-НДФЛ по ним можно подавать в налоговую по месту нахождения одного из этих подразделений, либо в ИФНС головной организации, если головной офис находится в том же муниципалитете, что и ОП (даже если ОП — единственное (см. письмо ФНС от 15.11.2019 № БС-4-11/23247).

Чтобы выбрать ответственное подразделение, нужно подать в ИФНС вот такое уведомление. Срок определен, как первый рабочий день соответствующего года.

Сдавать уведомление нужно только в одну инспекцию — ту в которой учтено ответственное ОП, остальные ИФНС будут уведомлены автоматически.

Как открыть ОП и организовать в нем бухучет — пошаговую инструкцию смотрите в этой статье.

Алгоритм заполнения разделов 1 и 2 отчета 6-НДФЛ по обособленным подразделениям ничем не отличается от подобного отчета по головной компании.

С отчета за 1 квартал 2021 года 6-НДФЛ сдается по новой форме из приказа ФНС России от 15.10.2020 № ЕД-7-11/753@. Она кардинально отличается от прежней. Подробно об изменениях читайте в Обзоре от КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

Пристального внимания потребует заполнение титульного листа отчета 6-НДФЛ, а точнее ячеек, предназначенных для кодов налогового органа, в адрес которого он представляется, а также КПП и ОКТМО подразделения.

На титульном листе 6-НДФЛ необходимо отразить КПП и ОКТМО того ОП, которое выплатило доходы физлицам, а при централизованной отчетности с 2020 года — КПП ответственного ОП.

Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии

Если подразделение закрывается, как сдать 6-НДФЛ? Подобный вопрос может возникнуть в любой момент после принятия решения о ликвидации одного или нескольких ОП компании.

При этом работники данного ОП могут быть:

Важно учесть! Рекомендация от «КонсультантПлюс»:

В переходный месяц, если организация переводит работников закрытого подразделения на работу в другое подразделение, которое выплачивает заработную плату, такие доходы и налог с них нужно включить в 6-НДФЛ, представляемый по месту учета. (подробнее смотрите в К+. Это бесплатно).

О том, как заполняется отчет при перемещении работника между подразделениями, читайте в материале «Как заполнять 6-НДФЛ, если работник «кочует» по подразделениям (примеры)».

О процедуре увольнения работников при реорганизации фирмы см. в статье «Порядок увольнения работника по инициативе работодателя».

При оформлении 6-НДФЛ по ОП, которые планируется ликвидировать, необходимо придерживаться следующих правил:

Об особенностях отражения в 6-НДФЛ выплат при увольнении читайте в материале «Как правильно отразить выплаты при увольнении в 6-НДФЛ?».

Налоговым агентам — КН снова дается возможность выбора: подать последний отчет 6-НДФЛ по ликвидируемому ОП в ту инспекцию, в которой компания зарегистрирована как КН, или по месту регистрации ликвидируемого ОП.

Как поступить, если отчитаться по месту учета ОП до его закрытия не удалось, см. здесь.

Итоги

6-НДФЛ по обособленным подразделениям подается в налоговую по месту их регистрации. Такое же правило действует при подаче последнего отчета 6-НДФЛ в случае закрытия подразделения.

У крупнейших налогоплательщиков есть выбор: отчитываться за подразделение по форме 6-НДФЛ в инспекцию по крупнейшим налогоплательщикам или по месту учета подразделения.

С 01.01.2020 есть возможность в отдельных случаях сдавать единый 6-НДФЛ за несколько обособок.

Внешний отчет 6-НДФЛ для заполнения формы в случае закрытия «обособки» и для выгрузки отчета в XML-формате версии 5.01 (ЗУП 3.1.14.433 — 3.1.14.436 / 3.1.17.97-3.1.17.101)

Выпущен внешний отчет для 6-НДФЛ (с 2021 года) для заполнения формы в случае закрытия обособленного подразделения и для выгрузки отчета в XML-формате версии 5.01.

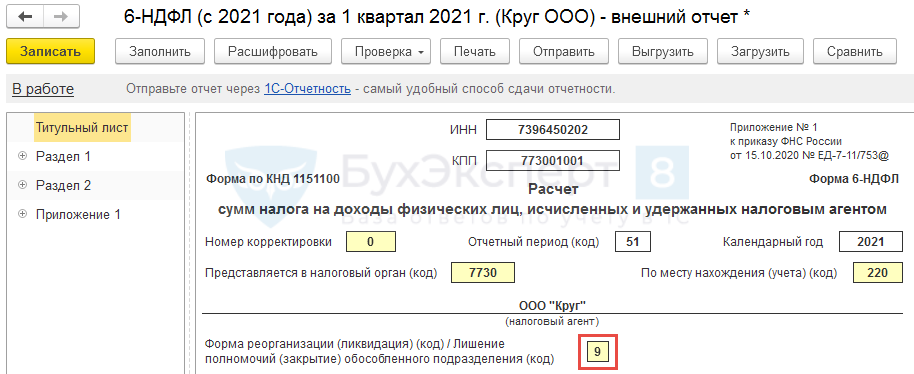

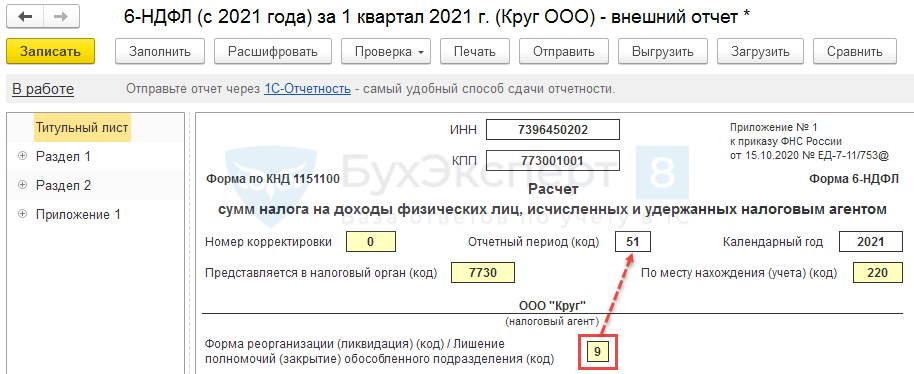

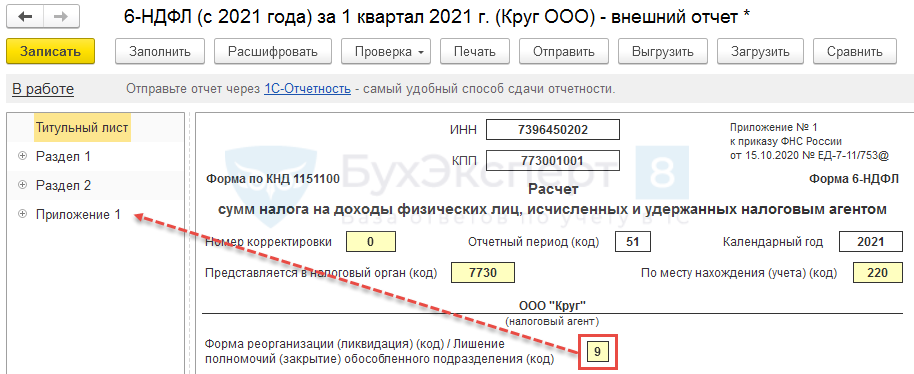

В случае закрытия обособленного подразделения на Титульном листе отчета 6-НДФЛ (с 2021 года) необходимо установить код 9

После этого автоматически установится соответствующих код отчетного периода, в котором происходит ликвидация (закрытие).

Например, обособленное подразделение закрывается в 1 квартале 2021 г. После установки признака закрытия «обособки» (кода 9 ) на Титульном листе отчета 6-НДФЛ (с 2021 года) в качестве кода отчетного периода автоматически установится значение 51 вместо 21

Также при указании признака закрытия обособленного подразделения (кода 9 ) автоматически появится Приложение 1 (с 2021 г. это аналог отчет 2-НДФЛ ).

Получите понятные самоучители 2021 по 1С бесплатно:

В текущих версиях ЗУП 3 данные в Приложение 1 придется внести вручную.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Добрый день! Последние 6 лет я работаю преподавателем в Учебном Центре, веду занятия по курсам кадрового учета и расчета з/п. До этого много лет внедряла на предприятиях разные программы (не только 1С). но полюбила (предметно) участок учета з/п (возможно, за динамичность, сложность). Случайно зацепилась сначала за сайт Профбух8.ру, затем и за БухЭксперт8.ру. Быть хорошим преподавателем — это регулярно актуализировать свои знания, не тушеваться перед любыми вопросами слушателей курсов. В одиночку невозможно охватить все изменения в расчете з/п (как законодательные, так и изменения в функциональности ЗУПа), а еще и разобраться с многочисленными нестандартными ситуациями.

Искренне благодарна всей команде за оперативность представления информации, за разбор и предложения решений сложных вопросов. А, главное, за доброжелательность всех ваших сотрудников, которое проявляется не только при проведении вебинаров, но и при любом обращении к вашим специалистам.

Всегда рекомендую слушателям своих учебных курсов подключаться к вашим сайтам, только здесь им будет оказана профессиональная помощь в любых сложных ситуациях. Уверена, что среди ваших клиентов есть и слушатели моих курсов!

Как пожелание. Вы уже нашли много полезных форматов работы с клиентами (бесплатные вебинары, пятиминутки, лайфхаки). Вероятно следует расширять темы для конфигураций ЗУП КОРП, ERP, КА, УНФ, там также есть свои тонкости/возможности.

Всем нам удачи!

PS Мне уже 63 года!? А общаясь с вами (пусть и виртуально), я этого возраста не ощущаю;)

Еще раз спасибо всей команде!

О представлении 2-НДФЛ и 6-НДФЛ в случае ликвидации (закрытия) обособленного подразделения

В справках по форме 2-НДФЛ и расчетах по форме 6-НДФЛ в полях «ИНН» и «КПП» указывается ИНН и КПП организации, а в поле «Код по ОКТМО» указывается ОКТМО закрытого обособленного подразделения.

При этом в поле «Форма реорганизации (ликвидация) (код)» указывается код «9» «закрытие обособленного подразделения», а по строке «ИНН/КПП реорганизованной организации» указываются ИНН и КПП закрытого обособленного подразделения организации.

В аналогичном порядке осуществляется представление уточненных справок по форме 2-НДФЛ и расчетов по форме 6-НДФЛ по закрытому обособленному подразделению.

Изложенный порядок представления справок по форме 2-НДФЛ и расчетов по форме 6-НДФЛ применяется до внесения соответствующих изменений в приказы ФНС России от 02.10.2018 N ММВ-7-11/566@ и от 14.10.2015 N ММВ-7-11/450@.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 12 декабря 2019 г. N БС-4-11/25600@

В справках по форме 2-НДФЛ и расчетах по форме 6-НДФЛ в полях «ИНН» и «КПП» указывается ИНН и КПП организации, а в поле «Код по ОКТМО» указывается ОКТМО закрытого обособленного подразделения.

При этом в поле «Форма реорганизации (ликвидация) (код)» указывается код «9» «закрытие обособленного подразделения», а по строке «ИНН/КПП реорганизованной организации» указываются ИНН и КПП закрытого обособленного подразделения организации.

В аналогичном порядке осуществляется представление уточненных справок по форме 2-НДФЛ и расчетов по форме 6-НДФЛ по закрытому обособленному подразделению.

Вышеизложенный порядок представления справок по форме 2-НДФЛ и расчетов по форме 6-НДФЛ применяется до внесения соответствующих изменений в приказы ФНС России от 02.10.2018 N ММВ-7-11/566@ и от 14.10.2015 N ММВ-7-11/450@.

Новая форма расчёта 6‑НДФЛ с 2021 года

ФНС утвердила форму 6-НДФЛ, которую надо использовать с отчётности за I квартал 2021 года. Главное изменение — в состав расчёта включили справку 2-НДФЛ. Она стала новым приложением. Но есть и другие важные изменения.

Чем отличается новая форма

Изменения утверждены Приказом ФНС от 15.10.20 № ЕД-7-11/753@. Он вступает в силу начиная с расчёта за I квартал 2021 года.

Как и прежде, расчёт составляют нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В него входят титульный лист, Раздел 1 и Раздел 2. Но в отличие от предыдущей формы, Раздел 1 заполняют информацией за последние 3 месяца, а Раздел 2, наоборот — данными нарастающим итогом с начала года.

Титульный лист

Титульный лист привели в соответствие с другими формами отчётности — изменили названия полей для указания периода, за который представляется расчёт:

При лишении полномочий или закрытии обособленного подразделения в поле «Форма реорганизации (ликвидация)» теперь нужно указывать код «9».

Раздел 1 «Данные об обязательствах налогового агента»

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчётного периода. Теперь заполнять раздел станет гораздо проще. В отличие от предыдущей формы, не нужно указывать даты фактического получения дохода, даты удержания налога и суммы полученного дохода.

В новом разделе 1 указывают:

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например зарплата, больничные, дивиденды и пр. Значение в поле 020 должно быть равно сумме значений из полей 022.

Если зарплату на карты работников всегда перечисляют 10 числа и других выплат нет, то Раздел 1 за I квартал заполняют так:

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днём выплаты дохода (п. 6 ст. 226 НК РФ).

Например, в раздел 1 расчёта за I квартал включается сумма налога, удержанная с декабрьской зарплаты, выплаченной в январе (в первом месяце из трёх последних отчётного периода).

Кроме того, в Раздел 1 добавили строки для отражения сумм налога, которые налоговый агент вернул налогоплательщикам (поля 030 и 032) и дат, в которые он возвращён (поле 031). Аналогично строкам для удержанного НДФЛ количество строк 031 и 032 должно быть равно количеству дат возврата налога, а показатель в строке 030 должен быть равен сумме строк 032.

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

В Разделе 2 отражают обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода. Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Новшеством стало выделение из общей суммы начисленного дохода, в том числе:

Раньше выделяли только сумму начисленных дивидендов.

В отличие от старой формы, в новом Разделе 2 нет полей для отражения итоговых значений по всем ставкам. Поля раздела заполняются обобщёнными по всем физлицам значениями нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, в том числе:

Например, если в организации 5 работников и зарплата каждого из них 20 000 рублей в месяц (вычеты не предоставляются), то Раздел 2 расчёта за I квартал для ставки 13 % будет выглядеть так:

Особенности заполнения Раздела 1 и Раздела 2

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

В них появились поля «Код бюджетной классификации». В разделе 1 в поле 010 и в разделе 2 в поле 105 надо указывать КБК, соответствующий налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2020 № 236н).

Например, если единственному работнику в 2021 году выплачивается ежемесячно заработная плата в размере 700 000 рублей (вычеты не предоставляются), то за налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента превышения дохода 5 млн рублей разделы 1 и 2 в расчете 6-НДФЛ за 2021 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

Пример заполнения раздела 2 за отчетный период — 2021 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13%

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15%

Приложение 1 — «Справка о доходах и суммах налога физического лица»

Главное отличие новой формы расчёта в том, что в его состав включена «Справка о доходах и суммах налога физического лица» — бывшая справка 2-НДФЛ.

Справка практически аналогична форме 2-НДФЛ и содержит те же:

Но из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Ещё она отличается от формы 2-НДФЛ тем, что дополнена разделом 4, где следует отражать доход, с которого налоговый агент не удержал налог, и саму сумму неудержанного налога.

За 2020 год и ранее сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представлялось отдельной формой 2-НДФЛ с признаком 2 (4 — если представлялась правопреемником).

Справку нужно заполнять только при составлении 6-НДФЛ за отчётный период — календарный год. Но если организация ликвидируется или ИП с наёмными работниками прекращает деятельность до окончания налогового периода, то в расчёт за конечный отчётный период включается справка. При этом на титульном листе в поле «Отчётный период» должен быть указан один из кодов:

Из этого следует, что если организация ликвидируется, например, в феврале 2021 года, то нужно представить расчёт 6-НДФЛ по новой форме, включив в него справки за период с 1 января до даты ликвидации. При этом на титульном листе надо отразить, что организация ликвидируется:

Если требуется скорректировать данные, указанные в уже сданных справках, нужно представить уточнённый расчёт 6-НДФЛ, включив в него корректирующие (аннулирующие) справки. При этом в поле «Номер корректировки сведений» указываются:

При составлении первичной справки в поле «Номер корректировки сведений» проставляется «00».

Правила заполнения разделов 1, 2, 3 справки и приложения к ней — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — аналогичны правилам заполнения 2-НДФЛ.

Не изменилась форма «Справка о доходах и суммах налога физлица» (приложение 4 к приказу), которую налоговые агенты выдают по заявлениям физлиц.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Екатерина Каретникова, Нужно ли доход по договору аренды включать в поле 113 нового расчета 6-НДФЛ?

Дата публикации 07.04.2021

Вопрос аудитору

Организация арендует помещения у физических лиц, которые не являются работниками. По условиям договоров аренды организация удерживает НДФЛ с оплаты по договору и перечисляет его в бюджет. По каким строкам нового расчета 6-НДФЛ необходимо отразить доход в виде аренды?

С отчетности за первый квартал 2021 года действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

В разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.3 Приложения № 2 к Приказу):

в поле 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода;

в поле 111 – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

в поле 112 – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

в поле 113 – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

В соответствии со ст. 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Как было указано выше, по полю 113 раздела 2 расчета 6-НДФЛ отражаются выплаты по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг). Договор аренды не относится к таким договорам. Следовательно, этот доход по полю 113 раздела 2 расчета 6-НДФЛ отражать не нужно.

Отметим, что контрольными соотношениями показателей расчета 6-НДФЛ, которые утверждены письмом ФНС России от 23.03.2021 № БС-4-11/3759@, не предусмотрено равенства между полем 110 раздела 2 и суммой полей 111, 112 и 113 раздела 2 расчета 6-НДФЛ. Следовательно, отсутствие этого равенства не является нарушением контрольных соотношений по названным строкам.

Исходя из этого, отражение выплат по договору аренды помещения у физлица, который сотрудником не является, возможно только в строке 110 раздела 2 расчета 6-НДФЛ. А в поле 113 эту сумму включать не нужно.

Этот порядок реализован в учетных решениях 1С.

О новой форме отчетности по НДФЛ в 2021 году

Автор: Сухов А. Б., эксперт журнала

Более чем за год до наступления 2021 года стало известно, что с соответствующего налогового периода изменится отчетность по НДФЛ. Об этом было сказано в Федеральном законе от 29.09.2019 № 325-ФЗ, который внес изменения в п. 2 ст. 230 НК РФ, вступившие в силу с 01.01.2020[1].

В связи с этими изменениями издан Приказ ФНС России от 15.10.2020 № ЕД-7-11 / 753@ (далее – Приказ ФНС № ЕД-7-11 / 753@), которым утверждены форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (6-НДФЛ), порядок ее заполнения и представления, формат представления расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, в электронной форме, а также форма справки о полученных физическим лицом доходах и удержанных суммах НДФЛ (далее – Справка).

Данный документ впервые должен быть применен начиная с отчетности за I квартал 2021 года. При этом утрачивает силу Приказ ФНС России от 14.10.2015 № ММВ-7-11 / 450@, до сих пор применявшийся с целью заполнения формы 6-НДФЛ, но по его правилам необходимо отчитаться за 2020 год не позднее 01.03.2021. Да и Справки за 2020 год представляются в соответствии с Приказом ФНС России от 02.10.2018 № ММВ-7-11 / 566@, который в дальнейшем утратит силу.

Заполнение титульного листа.

Изменения внесены уже в титульный лист формы 6-НДФЛ (далее – Расчет), хотя они в основном выглядят формальными.

Так, до сих пор в нем надо было указать период представления Расчета с соответствующим кодом и налоговый период (год). Под периодами представления имелись в виду отчетные периоды по НДФЛ (первый квартал, полугодие, девять месяцев, год), а отдельными кодами отмечались такие же отчетные периоды, но при реорганизации (ликвидации) организации.

Теперь соответствующие поля называются иначе – «Отчетный период» (в нем проставляется код) и «Календарный год». Но заполняются эти поля точно так же, как и ранее.

Принципиально новым является в титульном листе то, что поля, ранее именовавшиеся «Форма реорганизации (ликвидация) (код)» и «ИНН / КПП реорганизованной организации», теперь дополнительно стали называться соответственно «Лишение полномочий (закрытие) обособленного подразделения (код)» и «ИНН / КПП лишенного полномочий (закрытого) обособленного подразделения».

В пункте 2.2 Порядка заполнения[2] по этому поводу сказано, что в случае закрытия обособленного подразделения организация – налоговый агент представляет Расчет по закрытому подразделению в налоговый орган по месту своего учета. В Расчете указываются ИНН и КПП организации, а в поле «Код по ОКТМО» – ОКТМО закрытого обособленного подразделения. В поле «Форма реорганизации (ликвидация) (код) / Лишение полномочий (закрытие) обособленного подразделения (код)» ставят код 9[3], а в поле «ИНН / КПП реорганизованной организации / ИНН / КПП лишенного полномочий (закрытого) обособленного подразделения» – ИНН и КПП закрытого подразделения. В поле «По месту нахождения (учета) (код)» указывается код места представления Расчета налоговым агентом. Соответствующие коды обозначены в приложении 2 к Порядку заполнения, они несколько изменились и теперь их список выглядит так.

Наименование

По месту жительства индивидуального предпринимателя

По месту жительства адвоката, учредившего адвокатский кабинет

По месту жительства нотариуса, занимающегося частной практикой

По месту жительства члена (главы) крестьянского (фермерского) хозяйства

По месту нахождения российской организации

По месту нахождения правопреемника российской организации

По месту нахождения обособленного подразделения российской организации

По месту нахождения (учета) российской организации при представлении расчета по закрытому обособленному подразделению

По месту осуществления деятельности индивидуального предпринимателя

По месту нахождения обособленного подразделения иностранной организации в Российской Федерации

Индивидуальные предприниматели также должны учитывать следующее: если они являются налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде ЕНВД[4] и (или) ПСНО, в отношении своих наемных работников в поле «Код по ОКТМО» они указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Это правило связано с тем, что в соответствии с абз. 8 п. 7 ст. 226 НК РФ такие предприниматели с доходов наемных работников обязаны перечислять исчисленные и удержанные суммы налога в бюджет по месту своего учета в связи с осуществлением данной деятельности.

В иных случаях они указывают код по ОКТМО по месту жительства.

Заполнение раздела 1.

Существенные изменения претерпели разд. 1 и 2 Расчета. Как видно, чиновники учли большинство проблем, связанных с заполнением Расчета в прежней редакции.

Так, в разд. 1 Расчета будут указываться данные об обязательствах налогового агента, причем это будут не какие-либо промежуточные данные, а именно те, на основании которых налоговые органы смогут контролировать эти обязательства.

В качестве сводных данных в разд. 1 будет фигурировать только сумма НДФЛ, удержанная за последние три месяца отчетного периода, обобщенная по всем физическим лицам и выплатам (строка 020).

В этом же разделе надо указать отдельно по каждой дате (не позднее которой должно быть сделано перечисление налога) все выплаты за те же три последних месяца отчетного периода (в строке 021).

7-го числа месяца работникам выплачена зарплата и с нее удержан НДФЛ в сумме 22 000 руб.

10-го и 25-го числа месяца выплачены суммы пособия по временной нетрудоспособности (в части обязанности работодателя) двум работникам. Удержан НДФЛ, соответственно, 350 и 540 руб.

В соответствии с п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Следовательно, надо перечислить НДФЛ не позднее 8-го числа месяца (удержанный с суммы заработной платы) и не позднее 30-го числа месяца (удержанный с пособий по временной нетрудоспособности). Выходные дни в рамках примера учитывать не будем.

По нашему мнению, если срок перечисления с нескольких выплат совпадает, то соответствующий НДФЛ можно указывать суммарно по одной строке.