Заполнение расчета 6-НДФЛ при смене налоговой инспекции

Если налогоплательщик сменил ИФНС во втором квартале, могут возникнуть проблемы с заполнением расчета 6-НДФЛ за полугодие 2021 года.

Как заполнить 6-НДФЛ, если изменился ОКТМО

Расчет 6-НДФЛ подается работодателями-налоговыми агентами о размерах начисленного дохода в пользу физлиц, а также о суммах НДФЛ с этого дохода. Отчет нужно подавать в ИФНС по итогам каждого отчетного квартала.

6-НДФЛ заполняется на бланке, утвержденном Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@. В документе в том числе нужно указать информацию о кодах КПП и ОКТМО, которые изменяются при смене юридического адреса.

Важно! Перед сдачей расчета обратитесь в новую ИФНС и узнайте, каким способом нужно подать сведения по форме 6-НДФЛ.

К примеру, компания относилась к ИФНС № 1, а после смены адреса в апреле стала относиться к ИФНС № 2. Инспекторы новой налоговой инспекции сказали, что при заполнении 6-НДФЛ за полугодие требуется подать единый экземпляр расчета с данными с начала года по новому ОКТМО.

Как в 1С заполнить 6-НДФЛ при смене юридического адреса

В программе 1С регистрация в конкретной ИФНС указывается в карточке организации. Когда она изменяется, то автоматически используется новая регистрация при создании документов.

Рассмотрим еще раз пример с ИФНС № 1 и ИФНС № 2. Если изменить налоговую инспекцию в апреле, то в отчет 6-НДФЛ за полугодие во второй раздел попадут суммы только за второй квартал.

Чтобы во второй раздел попали суммы и за первый квартал, то есть нарастающим итогом с начала календарного года, нужно в 1С сделать следующее:

Если все действия проведены в такой последовательности, то на титульном листе 6-НДФЛ будет указана новая налоговая инспекция, а во второй раздел отчета будут включены сведения нарастающим итогом с начала календарного года.

Смена юридического адреса: как и куда сдавать отчётность

Из нашей статьи вы узнаете:

При переезде компании меняется её юридический адрес, а также некоторые реквизиты. Расскажем, куда и как сдавать отчётность после переезда.

Когда платить налоги по новому адресу: основное правило

По нормам НК РФ юридическое лицо ставится на учёт в налоговых органах по месту своего нахождения и по месту нахождения обособленных подразделений. Поэтому при переезде компании она снимается с налогового учёта в своей ИФНС и закрепляется за инспекцией по новому адресу.

Как происходит переезд юридического лица:

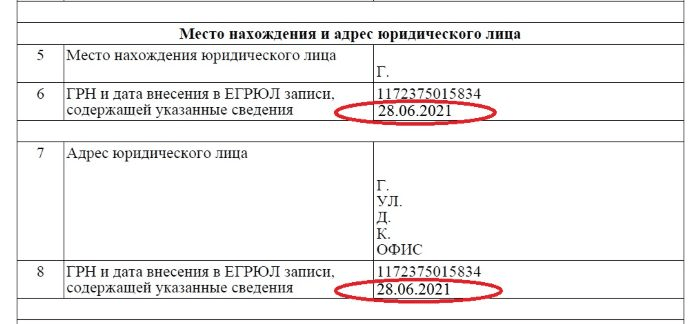

Датой постановки организации на учёт в новую ИФНС считается дата внесения в ЕГРЮЛ записи об изменении места нахождения юридического лица.

По общему правилу с этой даты организация должна платить налоги и сдавать отчетность по новому адресу. До этого она всё ещё относится к ИФНС по старому адресу.

Для того чтобы узнать дату внесения изменений в ЕГРЮЛ, нужно заказать выписку.

Налог на прибыль и НДС

Уплата НДС происходит по общему правилу. Как только в ЕГРЮЛ были внесены в изменения, налог нужно платить в новую ИФНС, а ОКТМО в платежках — указывать по новому адресу организации.

То же самое с налогом на прибыль: юрлица уплачивают авансовые платежи и сам налог, зачисляемый в федеральный бюджет, по месту нахождения головной организации. А платежи, зачисляемые в региональные бюджеты — по месту нахождения головной организации и каждого её ОП.

После смены адреса в ЕГРЮЛ во всех формах отчётности указывают КПП, который присвоила новая ИФНС. Это правило действует даже в том случае, если организация отчитывается за период, предшествующий переезду.

При сдаче отчётности по НДС и налогу на прибыль в новую ИФНС также указывают новый ОКТМО. Декларации подаются в одном комплекте — делить сведения в отчётах на периоды «до переезда» и «после» не нужно.

«Астрал Отчёт 5.0» — удобный сервис для сдачи отчётности онлайн с технической поддержкой 24/7. Ведите сразу несколько организаций одновременно и переключайтесь между ними даже во время заполнения отчёта.

Единый налог по УСН

Налог по УСН и авансовые платежи по нему нужно перечислять по месту нахождения организации. Декларации по УСН также сдаются в ИФНС по месту нахождения. Такие нормы содержатся в статье 346.21 НК РФ.

Это значит, что при переезде организации действует общее правило: до изменений в ЕГРЮЛ налог и отчётность направляются в «старую» ИФНС, а после изменений — в новую, с указанием новых КПП и ОКТМО.

Транспортный налог

Транспортный налог и авансовые платежи по нему перечисляются по месту нахождения ТС. За исключением водных и воздушных ТС, местом нахождения транспорта считается место нахождения организации, на которую он зарегистрирован.

Получается, что и в отношении транспортного налога должен действовать общий принцип уплаты налогов при переезде организации. Но есть нюансы.

Согласно пункту 1 статьи 83 НК РФ, организации подлежат отдельной постановке на налоговый учет по месту нахождения принадлежащих им транспортных средств. Такая регистрация происходит автоматически на основании данных ГИБДД. То есть, при переезде организация будет находиться на учете в «старой» налоговой в качестве владельца транспортного средства до момента поступления в эту ИФНС из ГИБДД данных о снятии ТС с учёта в связи с переездом налогоплательщика.

Минфин считает, что при переезде уплачивать транспортный налог нужно в том же порядке, что и при продаже или покупке автомобиля, то есть, с учётом коэффициента периода владения.

В этом случае ориентироваться нужно на дату перерегистрации автомобиля в базе ГИБДД. В зависимости от этой даты возможны два варианта уплаты авансового платежа за соответствующий отчетный период: в полном размере в «старую» или «новую» инспекцию, либо — в обе ИФНС частями.

Важно: декларации по транспортному налогу за 2020 год и последующие периоды сдавать не нужно.

Налог на имущество

Налог на имущество и авансовые платежи уплачиваются по месту нахождения юрлица. То есть снова применяется общее правило.

Но есть исключения:

В первых двух случаях уплата налога и авансовые платежи вносятся по месту нахождения объекта, а в третьем — по месту нахождения ОП.

Налог на доходы физлиц (НДФЛ)

Если налог платит организация-налоговый агент, также применяется основное правило. Но немного отличается порядок сдачи отчётности.

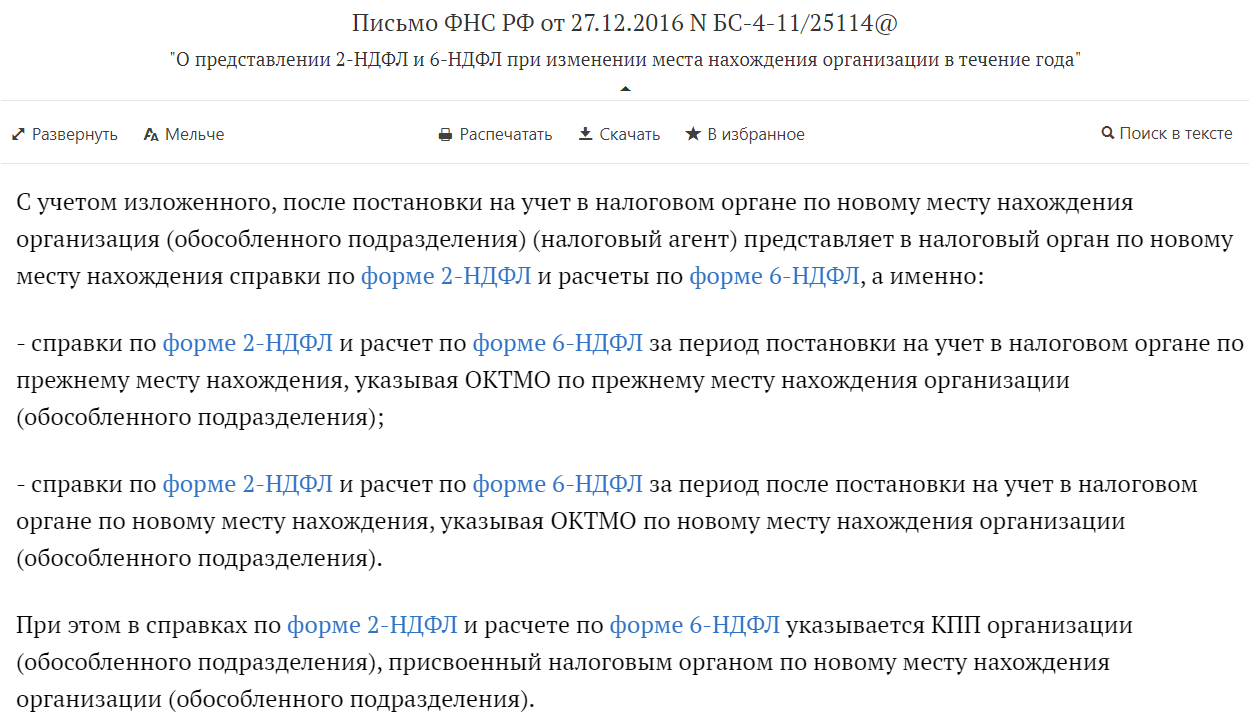

Этот порядок подробно изложен в письме ФНС от 27 декабря 2016 года № БС-4-11/25114@. Если организация переехала в течение года, то по итогам отчётного периода, в котором произошел переезд, подаётся 2 комплекта форм 6-НДФЛ:

При этом отчитываться подобным образом юрлицу придется до окончания налогового периода, ведь форма заполняется нарастающим итогом.

То есть если переезд был в мае, то нужно сдавать по 2 комплекта отчётности по итогам полугодия, 9 месяцев и года.

Вероятно, что эти правила относятся и к новой форме 6-НДФЛ, действующей с I квартала 2021 года: порядок её заполнения в части указания доходов, а также кодов ОКТМО и КПП мало изменился.

Подробнее об изменениях в форме 6-НДФЛ читайте в нашей статье.

Страховые взносы

При уплате и сдаче отчётности по страховым взносам действует основное правило. Сдавать двойной комплект отчётов не нужно — после регистрации изменений в ЕГРЮЛ расчёт по страховым взносам представляется в новую ИФНС с указанием нового кода ОКТМО.

Уточнённая отчётность

Отчётность с уточнениями сдают в новую инспекцию независимо от отчётного периода, за который предоставляется отчёт. Но если уточнения относятся к периоду до переезда, нужно указать старый ОКТМО — тот, который был указан в первичном отчёте.

Важно: ИФНС не имеет права отказать в приёме декларации с ошибочным ОКТМО. А если компания указала неправильный КПП или ОКТМО в платёжке, то это не препятствует поступлению налога в бюджет. Но платёж придётся уточнить, подав соответствующее заявление в ИФНС.

Взносы на травматизм

ФНС сама сообщает в фонды о смене адреса организации в ЕГРЮЛ в течение 5 рабочих дней. А фонды самостоятельно передают сведения об организации в свои отделения.

Переезд не влияет на регистрационный номер страхователя в ФСС. Но код подчиненности юрлицу присвоят новый. Фонд сообщит страхователю о снятии с учёта в одном отделении и постановке на учёт в другом.

Взносы на травматизм и отчёт 4-ФСС направляются в то отделение, в котором на дату уплаты взноса или сдачи отчетности организация состоит на учёте. Уточнить дату постановки на учёт, если уведомление из фонда еще не поступило, можно по выписке из ЕГРЮЛ.

Отчетность в Пенсионный фонд

При смене отделения ПФР меняется номер страхователя. Но общий порядок сдачи отчётности сохраняется. Сдавать отчётность нужно в то отделение, в котором организация состоит на учёте на дату сдачи.

Заключение

Датой смены места нахождения компании считается дата, когда новый адрес был зарегистрирован в ЕГРЮЛ. От этой даты зависит, в какую ИФНС уплачивать налоги и сдавать отчётность. Уточнить эту дату можно, запросив выписку из ЕГРЮЛ.

По общему правилу — до смены адреса налоги и отчётность направляются в «старую» ИФНС со старыми же реквизитами КПП и ОКТМО. После смены адреса — в новую, причём организации присваиваются новые КПП и ОКТМО. Но есть нюансы при уплате транспортного и имущественного налогов, а также НДФЛ.

Снятие и постановка на учёт по новому адресу проводятся путём межведомственного взаимодействия. ИФНС сама сообщит новые сведения в ФСС, ПФР и Росстат в течение 5 рабочих дней с даты внесения изменений.

НДФЛ при смене юридического адреса

Разбираемся, куда платить и как отчитываться по НДФЛ после смены юридического адреса. Инструкция будет полезна организациям и предпринимателям на УСН с сотрудниками.

Дождитесь изменений в ЕГРЮЛ / ЕГРИП

Вы сменили юридический адрес ООО или прописку ИП. Посмотрите, появились ли новые реквизиты в ЕГРЮЛ / ЕГРИП. Организациям нужно обратить внимание на ОКТМО, КПП и код налоговой инспекции. ИП — на ОКТМО и номер налоговой. Если реестр уже обновился, пора проверять реквизиты в платёжках и отчётах.

Проверьте ОКТМО — код по классификатору территорий муниципальных образований

Начисления и уплаты должны быть на одном ОКТМО. Начисления — то, что вы показали в отчёте 6-НДФЛ и должны заплатить, а уплаты — то, что вы фактически заплатили. Важно, чтобы ОКТМО в отчёте и платёжках совпадали.

Налоговая записывает начисления и уплаты в специальную карточку по расчётам с бюджетом. Новый ОКТМО означает, что вам открыли ещё одну карточку. Если продолжите платить и отчитываться, как раньше, по одной образуется переплата, а по другой — недоимка.

ОКТМО может поменяться, даже если переехали на соседнюю улицу.

После изменений в ЕГРЮЛ / ЕГРИП отчитывайтесь в новую налоговую

В идеале должно быть так: вы пишите заявление на смену юридического адреса, вас снимают с учёта в старой налоговой и передают карточку по расчётам с бюджетом в новую инспекцию. С этого момента платите и отчитываетесь только туда.

В порядке заполнения 6-НДФЛ сказано, что организации указывают код по ОКТМО того муниципального образования, где находится организация или её обособленное подразделение. Формально наличие обособки — единственная причина, когда за один период нужно сдавать отчёты с разными ОКТМО.

Но на практике бывает по-другому. Иногда из-за переезда налоговики просят сдать два комплекта отчётности.

☎️ Позвоните в новую налоговую и спросите, как сдавать 6-НДФЛ и 2-НДФЛ за период переезда.

Если скажут «сдавайте один отчёт с новым ОКТМО», измените реквизиты в Эльбе и отправляйте отчёты в новую налоговую. Правильные платёжки и отчёты будут формироваться автоматически. Больше ничего делать не нужно.

⚠️Если за период переезда попросят сдать два отчёта с разными ОКТМО, действуйте по инструкции ниже.

Как правильно заплатить НДФЛ

Предположим, запись об изменениях в ЕГРЮЛ сделана 20 мая. С этой даты перечисляйте НДФЛ и сдавайте отчёты в новую налоговую. Хронология будет такой:

Выдали зарплату за март

Заплатили НДФЛ с зарплаты за март по старым реквизитам

Выдали зарплату за апрель

Заплатили НДФЛ с зарплаты за апрель по старым реквизитам

20 мая

Появилась запись в ЕГРЮЛ: новые ОКТМО, КПП и код инспекции

Выдали зарплату за май

Заплатили НДФЛ с зарплаты за май по новым реквизитам

Чтобы в Эльбе формировались правильные платёжки, измените реквизиты на актуальные.

Как сформировать два комплекта 6-НДФЛ

В инструкции опираемся на разъяснения из письма ФНС № БС-4-11/25114@:

Отчёт 6-НДФЛ сдают поквартально. Переезд пришёлся на май, поэтому за полугодие надо сформировать два комплекта отчётности: оба в новую налоговую, с новым КПП. В первом отчёте будут начисления до переезда и старый ОКТМО, во втором — начисления после переезда и новый ОКТМО.

В разделе 2 — три начисления НДФЛ: с зарплаты за март, апрель и май. Если сдать отчёт в таком виде, то все они попадут на новый ОКТМО. Это приведёт к недоимкам и переплатам.

Перейдите в Раздел 2 и удалите июньскую выплату: клик правой клавишей мыши → удалить строку.

Сохраните файл на компьютере в формате xml (не Excel). Это будет первый комплект отчётности со старым ОКТМО.

Отчёты за 9 месяцев и за год формируйте в Эльбе как обычно, редактировать их не нужно.

Как сформировать два комплекта 2-НДФЛ

Справки 2-НДФЛ сдают по итогам года. В первом комплекте должны быть доходы до смены адреса и старый ОКТМО, во втором — суммы после смены адреса и новый ОКТМО. Принцип такой же, как с 6-НДФЛ.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

6-НДФЛ при смене налоговой инспекции

Сейчас к нам стали обращаться клиенты, которые сменили налоговую инспекцию во втором квартале 2021 года – сложности с формированием отчета 6-НДФЛ. Возможно, у вас тоже подобная ситуация.

Мы подготовили информацию, которая вам поможет во всем разобраться.

Как составить 6-НДФЛ, если организация сменила налоговый адрес?

По форме 6-НДФЛ работодатели – налоговые агенты – отчитываются по начисленным доходам в пользу физлиц и подоходному налогу с этих выплат. Сведения подаются в ФНС на ежеквартальной основе. Бланк имеет унифицированный шаблон, который утвержден приказом от 15.10.2020 № ЕД-7-11/753@. Структура формы предусматривает, в том числе, отражение данных о кодах КПП и ОКТМО, которые изменяются при смене адреса.

Перед составлением 6-НДФЛ необходимо уточнить в «новой» налоговой, каким способом вам необходимо предоставить сведения по данной форме.

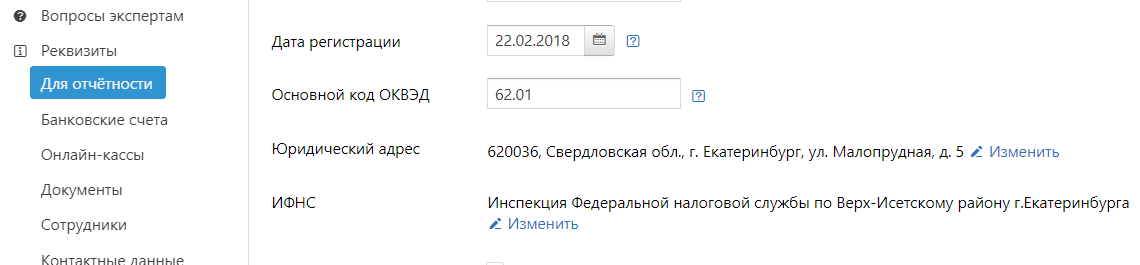

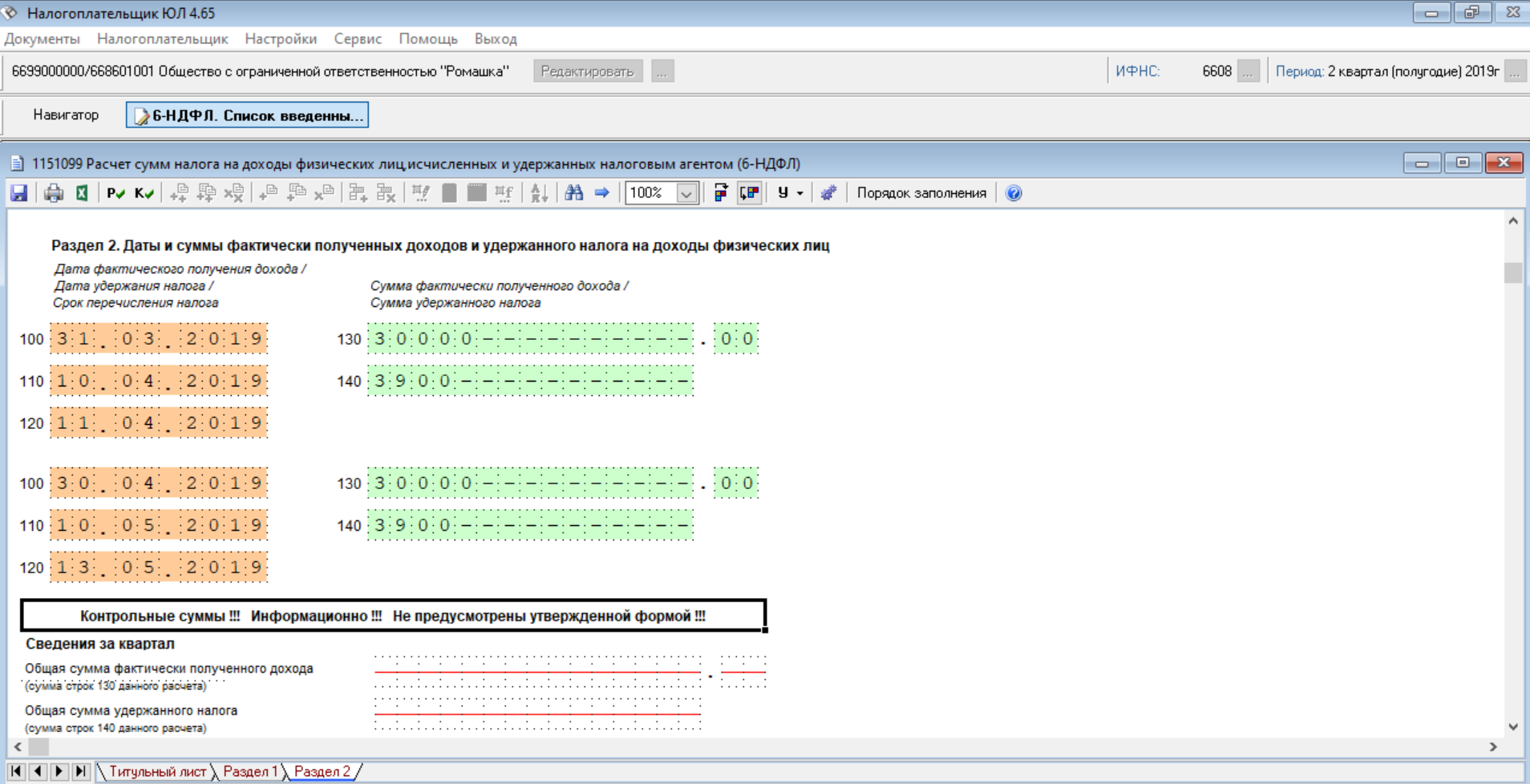

Например, организация с момента ее регистрации была отнесена к ИФНС №1, но в апреле, в связи с переездом, относится к ИФНС №2. В июне, перед составлением отчетности, бухгалтер позвонил в новую налоговую и ему сказали, что необходимо сдать единый экземпляр 6-НДФЛ за полугодие с данными с начала года по-новому ОКТМО.

В программе «1С» при смене в карточке организации регистрации в налоговом органе автоматически при создании новых документов (например, ведомость в банк) подтягивается новая налоговая, поэтому бухгалтер в апреле поменял в «1С» данные о налоговом органе.

После этого, сформировав 6-НДФЛ за полугодие, очень удивился, так как во 2 разделе были суммы только за второй квартал – и это правильное поведение программы. Поэтому для того чтобы во второй раздел 6-НДФЛ попали суммы нарастающим итогом с начала года, необходимо проделать следующие действия в программе:

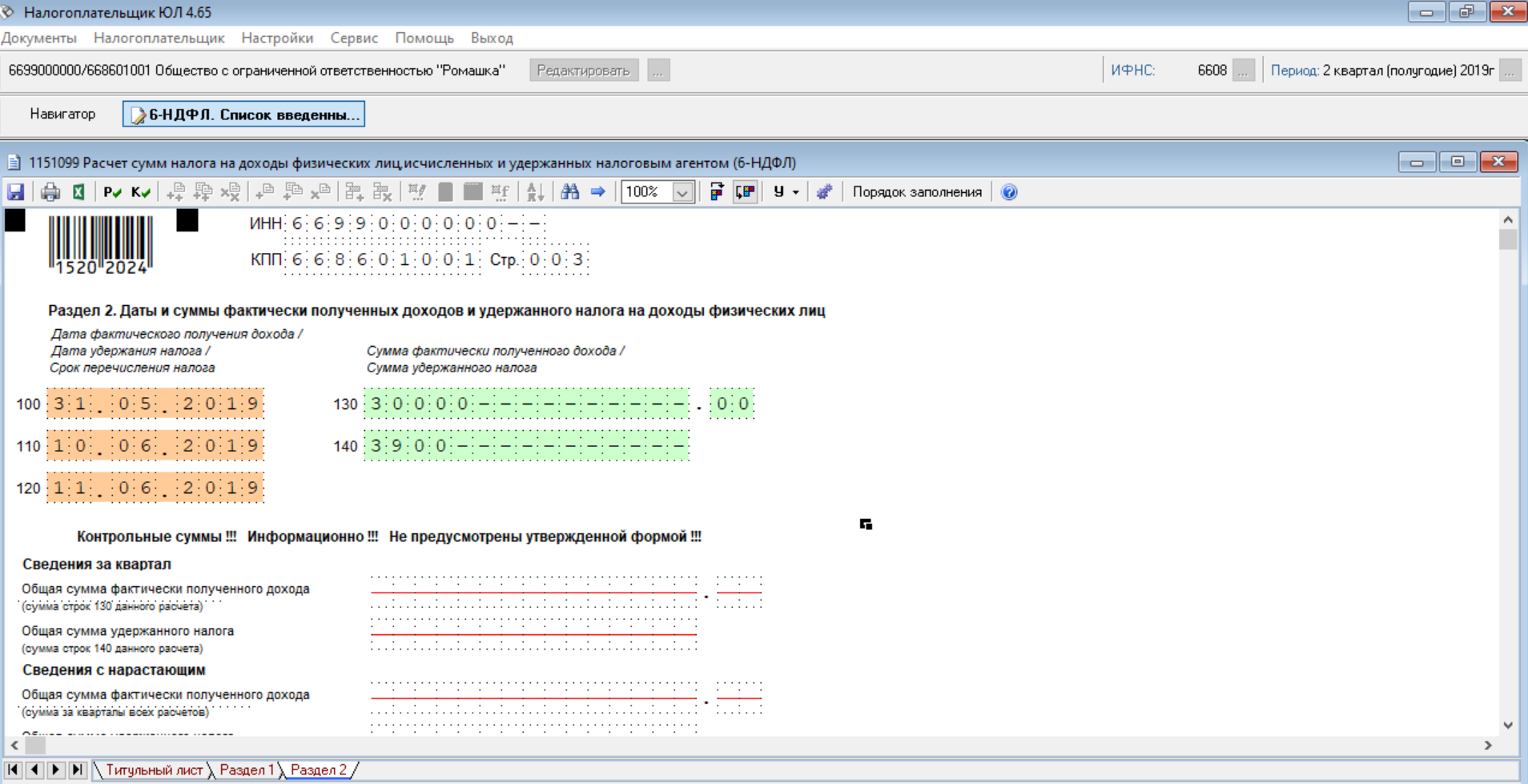

Нажимаем на кнопку «Исправить». После этого программа исправит данные о налоговом органе в регистре «Расчеты налогоплательщиков с бюджетом», на основании которого заполняется 6-НДФЛ.

Готово! Если вы заметили несоответствия в отчете, то можете самостоятельно проверить по регистру «Расчеты налогоплательщиков с бюджетом» или обратиться к нам, так как важно, чтобы данная процедура была верно проведена в программе и отчетность была сдана без ошибок!

В «ГЭНДАЛЬФ» вы можете получить услуги по отчету 6-НДФЛ:

Если вам нужна помощь по другим видам отчетности, вы также можете обратиться к нам. Мы поможем вам в подготовке отчетности по:

Заполняем 6-НДФЛ за 1 квартал 2021 года: важные детали и нюансы

Начиная с отчетности за 1 квартал 2021 года форму 6-НДФЛ нужно оформлять на новом бланке. Что изменилось в этом отчете? Как его оформить по новым правилам? Как заполнить 6-НДФЛ, если доходы сотрудника превысили 5 млн руб.? В какие сроки и каким способом отправить в налоговую инспекцию? Ответы — в нашем материале.

Новый бланк 6-НДФЛ за 1 квартал 2021 года

Новый бланк 6-НДФЛ, на котором предстоит отчитаться за 1 квартал 2021 года, утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

По сравнению с прежним бланком в новом 6-НДФЛ:

Принцип заполнения 6-НДФЛ

В 6-НДФЛ за 1 квартал 2021 года заполните:

Основной подход к отражению операций в новом расчете остался прежним — операции отражаются в том периоде, в котором завершены, то есть в периоде наступления срока перечисления налога в соответствии с п. 6 ст. 226, п. 9 ст. 226.1 НК РФ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@).

Если в течение 1 квартала 2021 года выплачивались доходы, облагаемые по разным ставкам, разделы 1 и 2 нужно заполнить для каждой из ставок налога.

Заполняем 6-НДФЛ за 1 квартал 2021 года

Титульный лист

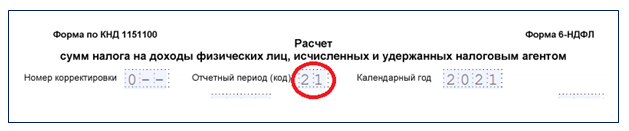

При оформлении 6-НДФЛ за 1 квартал 2021 года в поле «Отчетный период» проставьте код «21», а в поле «Календарный год» — 2021:

Укажите данные налогового агента:

В поле «Код по ОКТМО» проставьте код муниципального образования в соответствии с Общероссийским классификатором ОК 033-2013 (ОКТМО). Если в течение отчетного квартала вы сменили муниципалитет, оформите два расчета (Письмо ФНС от 28.09.2020 № БС-4-11/15739@).

Если 6-НДФЛ сдает налоговый агент лично, в разделе титульного листа «Достоверность и полноту сведений. » укажите код «1», если сдает представитель — код «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

Раздел 1

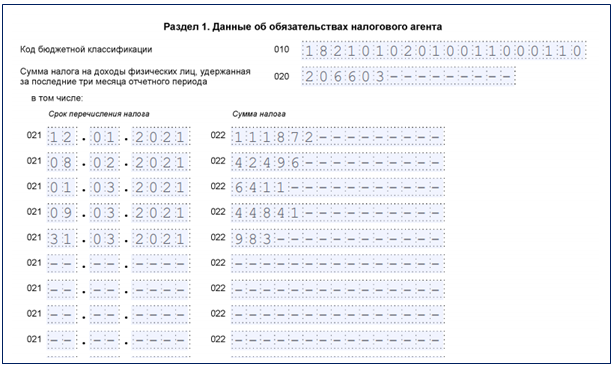

Раздел 1 «Данные об обязательствах налогового агента» заполните в следующем порядке:

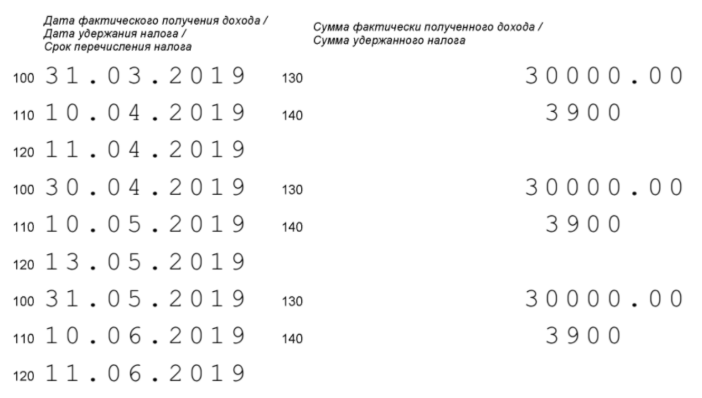

Разберем на примере, как заполнить раздел 1 расчета 6-НДФЛ за 1 квартал 2021 года. Данные представлены в таблице:

| Дата | Начисления и выплаты в пользу физлиц | НДФЛ, руб. |

| 11.01.2021 | Выплачена зарплата за декабрь 2020 года, премия по итогам года на общую сумму 860 550,12 руб., НДФЛ с нее удержан и перечислен в бюджет | 111 872 |

| 31.01.2021 | Начислена зарплата за январь — 336 893,25 руб. Стандартные вычеты 10 000 руб. | — |

| 05.02.2021 | Выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет | 42 496 |

| 05.02.2021 | Начислены и выплачены отпускные в размере 49 318,47 руб. | — |

| 28.02.2021 | Начислена зарплата за февраль 354 929,86 руб., предоставлены стандартные вычеты 10 000 руб. | — |

| 01.03.2021 | С отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ | 6 411 |

| 05.03.2021 | Выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет | 44 841 |

| 26.03.2021 | Начислены и выплачены больничные 7 557,85 руб., с них исчислен и удержан НДФЛ | — |

| 31.03.2021 | С суммы больничных, выплаченных в марте, перечислен в бюджет НДФЛ | 983 |

| 31.03.2021 | Начислена зарплата за март 364 141,11 руб., предоставлены стандартные вычеты — 8 600 руб., с зарплаты исчислен НДФЛ | — |

Заполним Раздел 1 по данным примера:

Например, больничное пособие и отпускные, выплаченные в одном и том же месяце. У них единый срок уплаты — последний день месяца. То же самое с зарплатой и дивидендами, которые перечислили работнику в один день. У них один срок перечисления налога — следующий рабочий день.

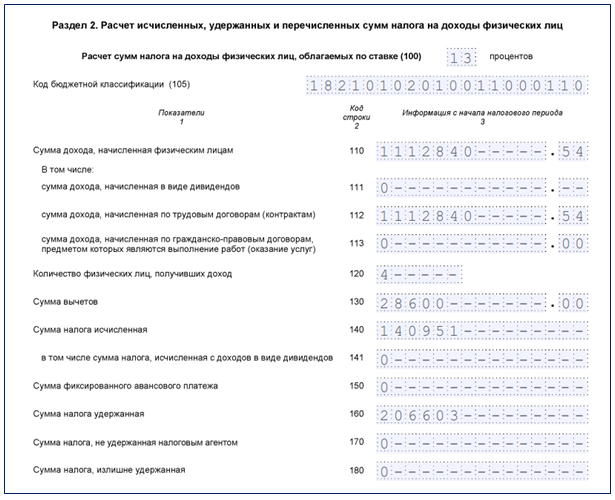

Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» отражает обобщенные по всем физлицам показатели.

Для расчета 6-НДФЛ за 1 квартал в расчет берутся показатели за январь-март. Суммы нужно показать нарастающим итогом с начала года по соответствующей налоговой ставке.

Заполним Раздел 2 по данным примера:

Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

По общему правилу срок сдачи 6-НДФЛ по итогам квартала — не позднее последнего дня месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 1 квартал 2021 года нужно сдать в ИНФС не позднее 30.04.2021.

Способы отправки 6-НДФЛ (абз. 6 п. 2 ст. 230 НК РФ):

Сдать бумажный расчет можно лично посетив инспекцию, через представителя или направив по почте заказным письмом с описью вложения.

Что учесть в 6-НДФЛ, если доходы физлица превысили 5 млн руб.

С введением с 2021 года прогрессивной ставки НДФЛ у бухгалтера могут появиться дополнительные обязанности. Если доходы вашего сотрудника превысят 5 млн руб., НДФЛ нужно исчислять в особом порядке.

Причем в НК РФ описано только общее правило, по которому определяется ставка НДФЛ (п. 1 ст. 224 НК РФ):

Примеры заполнения 6-НДФЛ при применении повышенной налоговой ставки можно найти в Письме ФНС от 01.12.2020 № БС-4-11/19702@.

Для перечисления в бюджет НДФЛ, который превышает 650 тыс. руб. и относится к части базы сверх 5 млн рублей, предусмотрен отдельный КБК 182 1 01 02080 01 1000 110 (Приказ Минфина от 12.10.2020 № 236н).

Если по итогам 1 квартала 2021 года вы ошибетесь с расчетом НДФЛ по комбинированной ставке (650 руб. 15% с превышения 5 млн руб.), наказания не будет, если самостоятельно перечислите в бюджет недостающие суммы до 1 июля следующего года (п. 4 ст. 2 Федерального закона № 372-ФЗ).

Нулевой 6-НДФЛ за 1 квартал 2021 года

Если в 1 квартале 2021 года вы не начисляли и не выплачивали доходы физлицам, нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать налоговиков об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Подводим итоги

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.