Порядок сдачи формы 6-НДФЛ по обособленным подразделениям

Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ

Обязанность по оформлению и сдаче 6-НДФЛ по обособленным подразделениям (ОП) у компании возникает, если выплачены доходы:

Если доход выплачен хотя бы 1 такому физическому лицу, у бухгалтерской службы может возникнуть вопрос: как заполнить и сдать 6-НДФЛ по обособленному подразделению?

Представлять 6-НДФЛ обязано каждое ОП по месту своего налогового учета, независимо:

Налоговые агенты — крупнейшие налогоплательщики (КН) вправе выбрать адрес подачи 6-НДФЛ по месту учета:

С 01.01.2020 возможен переход на централизованную сдачу 6-НДФЛ за ОП, которые расположены в одном муниципальном образовании. 6-НДФЛ по ним можно подавать в налоговую по месту нахождения одного из этих подразделений, либо в ИФНС головной организации, если головной офис находится в том же муниципалитете, что и ОП (даже если ОП — единственное (см. письмо ФНС от 15.11.2019 № БС-4-11/23247).

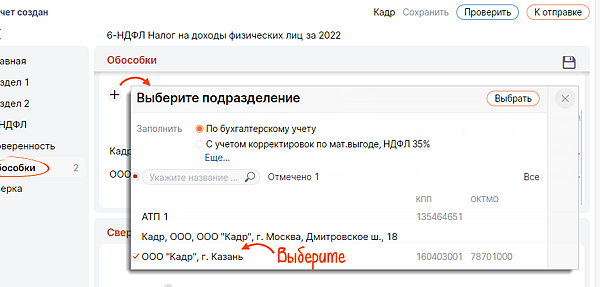

Чтобы выбрать ответственное подразделение, нужно подать в ИФНС вот такое уведомление. Срок определен, как первый рабочий день соответствующего года.

Сдавать уведомление нужно только в одну инспекцию — ту в которой учтено ответственное ОП, остальные ИФНС будут уведомлены автоматически.

Как открыть ОП и организовать в нем бухучет — пошаговую инструкцию смотрите в этой статье.

Алгоритм заполнения разделов 1 и 2 отчета 6-НДФЛ по обособленным подразделениям ничем не отличается от подобного отчета по головной компании.

С отчета за 1 квартал 2021 года 6-НДФЛ сдается по новой форме из приказа ФНС России от 15.10.2020 № ЕД-7-11/753@. Она кардинально отличается от прежней. Подробно об изменениях читайте в Обзоре от КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

Пристального внимания потребует заполнение титульного листа отчета 6-НДФЛ, а точнее ячеек, предназначенных для кодов налогового органа, в адрес которого он представляется, а также КПП и ОКТМО подразделения.

На титульном листе 6-НДФЛ необходимо отразить КПП и ОКТМО того ОП, которое выплатило доходы физлицам, а при централизованной отчетности с 2020 года — КПП ответственного ОП.

Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии

Если подразделение закрывается, как сдать 6-НДФЛ? Подобный вопрос может возникнуть в любой момент после принятия решения о ликвидации одного или нескольких ОП компании.

При этом работники данного ОП могут быть:

Важно учесть! Рекомендация от «КонсультантПлюс»:

В переходный месяц, если организация переводит работников закрытого подразделения на работу в другое подразделение, которое выплачивает заработную плату, такие доходы и налог с них нужно включить в 6-НДФЛ, представляемый по месту учета. (подробнее смотрите в К+. Это бесплатно).

О том, как заполняется отчет при перемещении работника между подразделениями, читайте в материале «Как заполнять 6-НДФЛ, если работник «кочует» по подразделениям (примеры)».

О процедуре увольнения работников при реорганизации фирмы см. в статье «Порядок увольнения работника по инициативе работодателя».

При оформлении 6-НДФЛ по ОП, которые планируется ликвидировать, необходимо придерживаться следующих правил:

Об особенностях отражения в 6-НДФЛ выплат при увольнении читайте в материале «Как правильно отразить выплаты при увольнении в 6-НДФЛ?».

Налоговым агентам — КН снова дается возможность выбора: подать последний отчет 6-НДФЛ по ликвидируемому ОП в ту инспекцию, в которой компания зарегистрирована как КН, или по месту регистрации ликвидируемого ОП.

Как поступить, если отчитаться по месту учета ОП до его закрытия не удалось, см. здесь.

Итоги

6-НДФЛ по обособленным подразделениям подается в налоговую по месту их регистрации. Такое же правило действует при подаче последнего отчета 6-НДФЛ в случае закрытия подразделения.

У крупнейших налогоплательщиков есть выбор: отчитываться за подразделение по форме 6-НДФЛ в инспекцию по крупнейшим налогоплательщикам или по месту учета подразделения.

С 01.01.2020 есть возможность в отдельных случаях сдавать единый 6-НДФЛ за несколько обособок.

Заполнить 6-НДФЛ (со справками 2-НДФЛ) за обособленные подразделения

Организации и ИП, у которых есть наемные работники, должны сдавать отчетность по форме 6-НДФЛ (со справками 2-НДФЛ). В СБИС сформировать отчет можно не только по головной организации, но и по филиалам.

Если у вас несколько подразделений, вы можете заполнить отчеты по ним в одном документе и отправить одной кнопкой.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Как отправить

Проверьте и отправьте отчеты:

Если после отправки вам потребуется внести изменения в какой-то из отчетов (за головную организацию или обособленное подразделение), откройте документ и нажмите «Редактировать». Исправьте данные и нажмите «К отправке» — СБИС отправит только тот отчет, который вы скорректировали.

Отчет считается принятым, когда инспекция пришлет извещение о вводе.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

НДФЛ: теперь по принципу «одного окна»

С 1 января 2020 года упростилось администрирование НДФЛ для организаций с обособленными подразделениями. Порядок уплаты налога и сдачи отчётности максимально приблизили к тому, что установлен для налога на прибыль. Разберёмся, кто и как может воспользоваться новшествами.

Новые правила уплаты налога

Новые правила уплаты НДФЛ и сдачи отчётности — справок 2-НДФЛ и расчётов 6-НДФЛ — установлены Федеральным законом от 29.09.2019 № 325-ФЗ, который внес поправки в п. 7 ст. 226 и п. 2 ст. 230 НК РФ. Обновлённые редакции вступили в силу 1 января 2020 года.

Компании с несколькими обособленными подразделениями

Теперь налоговые агенты — организации с обособленными подразделениями могут перечислять НДФЛ не по каждой «обособке», а централизовано — через ответственное подразделение или непосредственно через головную организацию. Но правило действует только в случае, если и сама организация, и обособленные подразделения (или несколько подразделений) находятся в одном муниципальном образовании, то есть имеют один ОКТМО.

А значит, новый порядок не действует, когда организация и подразделения или несколько подразделений находятся в разных районах городов федерального значения: Москвы, Санкт-Петербурга или Севастополя (письмо ФНС России от 27.12.2019 № БС-4-11/27059@).

Также новый порядок не распространяется на ИП, поскольку у ИП не может быть обособленных подразделений.

Считается, что организация находится там, где размещается её постоянно действующий исполнительный орган: генеральный директор, директор, президент. Этот населённый пункт должен быть указан в уставе организации (ст. 54 ГК РФ).

А местом нахождения подразделения признаётся место, где организация ведёт деятельность через это обособленное подразделение (п. 2 ст. 11 НК РФ).

Если обособленные подразделения располагаются в том же муниципальном образовании, что и центральный офис, то назначить одно из них ответственным и перечислять через него НДФЛ по всем «обособкам» нельзя. В такой ситуации роль централизованного плательщика может выполнять только головная организация.

Назначить обособленное подразделение ответственным и переводить через него НДФЛ за все «обособки» по данному ОКТМО можно только в том случае, если сама организация находится в другом муниципальном образовании.

Компании с одним обособленным подразделением

В п. 7 ст. 226 НК РФ говорится только об организациях с несколькими обособленными подразделениями. Если строго следовать тексту НК РФ, выходит, что если у компании только одна «обособка» с тем же ОКТМО, что «голова», перейти на новый порядок уплаты НДФЛ она не может.

Исправлять эту недоработку законодателя пришлось ФНС. Ведомство уточнило, что компании с одним обособленным подразделением тоже могут перейти на централизованную уплату НДФЛ, если у подразделения тот же ОКТМО, что и у головной организации (п. 2 письма ФНС от 15.11.2019 № БС-4-11/23247).

В этом же письме ФНС пояснила, что при переходе на централизованную уплату НДФЛ налог надо перечислять в бюджет одной платёжкой — без разбивки по суммам — и с указанием ОКТМО ответственного плательщика: головной организации или ответственной «обособки».

Мы обобщили информацию по централизованной уплате НДФЛ в таблице.

| Вариант централизованной уплаты НДФЛ | Может перейти на централизованную схему | Не может перейти на централизованную схему |

|---|---|---|

| Через центральный офис | Если головная организация имеет тот же ОКТМО, что и ОП | ОП расположено в другом муниципальном образовании или районе города федерального значения |

| Через ответственное ОП | Обособленные подразделения имеют ОКТМО, отличный от ОКТМО центрального офиса | Обособленные подразделения находятся в том же муниципальном образовании, что и «голова» |

Новые правила отчётности

Один ОКТМО — один ответственный за отчёт

Схожий алгоритм законодатели попытались зафиксировать и в части отчётности. С 2020 года компании с обособленными подразделениями могут сдавать справки 2-НДФЛ и расчёты 6-НДФЛ централизованно через головную организацию или через ответственное обособленное подразделение (п. 2 ст. 230 НК РФ).

Ограничения здесь те же самые: все подразделения, за которые отчетность сдается по принципу «одного окна», должны иметь одинаковый ОКТМО, т. е. находиться в одном муниципальном образовании. При этом если «обособки» находятся в том же муниципалитете, что и головная организация, то отчётность можно сдавать только через центральный офис. Назначить ответственное ОП в таком случае нельзя.

Причем здесь законодатели допустили ту же недоработку: в НК речь идет исключительно об организациях с несколькими обособленными подразделениями. Но эту оплошность ФНС России исправила уже упоминавшимся письмом от 15.11.2019 № БС-4-11/23247, указав, что компании с одной «обособкой» тоже могут сдавать отчётность централизованно через головной офис, если находятся в одном с ним муниципалитете.

Один расчёт или несколько?

Непосредственно из текста НК неясно, как подавать централизованную отчетность (п. 2 ст. 230 НК РФ). Нужно ли на каждое подразделение сдавать свой расчёт или всю информацию включать в единый документ?

Эти моменты специалисты ФНС или Минфина тоже пока не прояснили. Из писем ФНС можно сделать вывод, что подавать нужно один документ со сведениями обо всех доходах, которые выплатили «подведомственные» подразделения (см. письма от 27.12.2019 № БС-4-11/27059@, от 11.12.2019 № БС-4-11/25485@ и от 10.12.2019 № БС-4-11/25356@).

Это согласуется со ст. 230 НК РФ, где слова «расчёт» и «документ» используются в единственном числе. И, на первый взгляд, не противоречит Порядку заполнения 6-НДФЛ, где есть требование «разбивать» данные исключительно по ОКТМО (п. 1.10 Порядка заполнения 6-НДФЛ, утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). А раз у всех «подведомственных» подразделений ОКТМО один, то можно заполнить и один расчёт 6-НДФЛ. Это с одной стороны.

С другой стороны, в п. 2.2 Порядка говорится: если расчёт заполняет организация с обособленными подразделениями, то на титульном листе указывается КПП по месту учёта организации по месту нахождения её ОП.

Получается, что указать на едином расчёте КПП ответственной «обособки» или «головы» при действующем Порядке заполнения невозможно. Придётся оформлять несколько комплектов расчёта.

Это противоречие ФНС попыталась устранить, отметив, что расчёт надо заполнять один — по ОКТМО, а в поле КПП указывать код по месту учёта ответственной «обособки» (письмо ФНС от 25.12.2019 № БС-4-11/26751@). Но это решает проблему лишь частично, т.к. не оговаривает ситуацию, когда расчёт за подразделения подаёт головная организация из того же муниципалитета. Будем надеяться, что и в этой части ФНС пойдет навстречу налоговым агентам, разрешив формировать единый расчёт с указанием КПП центрального офиса.

Учитывать ли договоры ГПХ?

Есть и ещё одна недоработка: устанавливая принцип «одного окна» для расчёта 6-НДФЛ, законодатель почему-то указал только на доходы работников подразделений. Тогда как по общему правилу в него включаются также данные о доходах по договорам ГПХ.

По этому поводу пока нет никаких, даже косвенных разъяснений. В своих письмах ФНС цитирует п. 2 ст. 230 НК РФ как есть, упоминая только про работников. В то же время в Порядке заполнения 6-НДФЛ не говорится, что нужно заполнять отдельный расчёт по выплатам ГПХ. Поэтому полагаем, что в «централизованный» 6-НДФЛ можно включать не только выплаты в пользу работников, но и доходы по договорам ГПХ.

Как перейти на новый порядок

Здесь тоже всё неоднозначно. О переходе на централизованную сдачу отчётности и уплату НДФЛ нужно уведомить все налоговые, в которых организация состоит на учёте по месту нахождения обособленных подразделений (п. 2 ст. 230 НК РФ). При этом не оговорено, что уведомлять нужно инспекции лишь на той территории, где будет применяться новый порядок.

Другими словами, строго по букве НК РФ, если у организации, к примеру, два подразделения в Иркутске и одно в Хабаровске, то при переходе на принцип «одного окна» она должна направить уведомления сразу в три ИФНС (в Иркутск по месту нахождения каждого из подразделений и в Хабаровск). Учитывая, что налоговые органы — единая и централизованная система (п. 1 ст. 30 НК РФ), такой порядок уведомления явно избыточен. Что и подтвердила ФНС России, которая указала, что подать уведомление о переходе на централизованную уплату НДФЛ нужно только один раз — в «ответственное» подразделение (головную организацию). Все дальнейшие извещения ИФНС разошлёт сама (письма ФНС России от 27.12.2019 № БС-4-11/27059@ и от 16.12.2019 № БС-4-11/25885@).

Что касается сроков подачи уведомления о переходе на централизованную уплату НДФЛ, то НК предписывает это делать до 1 января очередного года (п. 2 ст. 230 НК РФ). Но поскольку 1 января — всегда выходной день, то крайний срок переносится на первый рабочий день года (п. 7 ст. 6.1 НК РФ). А в отношении 2020 года это можно было сделать аж до конца января (письмо ФНС России от 25.12.2019 № БС-4-11/26740). Форма уведомления утверждена Приказом ФНС России от 06.12.2019 № ММВ-7-11/622@.

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как заполнить 6 ндфл с обособленными подразделениями

С 1 января 2021 года установлена прогрессивная шкала налогообложения, которая предусматривает следующие ставки НДФЛ (п. 1 ст. 224 НК РФ):

Как и прежде, работодатели в качестве налоговых агентов должны исчислять НДФЛ, удерживать его из выплаченного дохода и перечислять в бюджет. Причем организации с обособленными подразделениями платят НДФЛ и отчитываются по доходам сотрудников по месту нахождения головной организации и по месту нахождения обособленного подразделения (если не перешли на централизованную уплату и сдачу отчетности, см. подробнее). Однако действующие положения НК РФ не поясняют, как определять ставку НДФЛ по доходам сотрудников, работающих в головной организации и в ее обособленном подразделении, и как отчитаться по НДФЛ. Эти вопросы разъяснила ФНС России в письме от 11.06.2021 № БС-4-11/8204@ на следующем примере.

За 2021 год работник получил доходы по основному месту работы в головной организации в размере 5 млн рублей и по совмещению должностей в обособленном подразделении – 500 тыс. рублей. В этом случае ставку НДФЛ (13 или 15 процентов) следует определять исходя из суммы всех доходов сотрудника, включая доходы от головной организации и от обособленного подразделения. Причем организации следует подать два отчета 6-НДФЛ за 2021 год – в налоговый орган по месту своего учета (с указанием дохода от головы, ставки и начисленного НДФЛ) и по месту учета обособленного подразделения (с указанием доходов от ОП, ставки и начисленного НДФЛ). Раздел 2 этих отчетов следует заполнять так.

Расчет 6-НДФЛ по головной организации (ИНН организации, КПП организации)

в строке 100 указывается 13;

в строке 105 – 182 1 01 02010 01 1000 110;

в строке 110 – 5 000 000;

в строке 112 – 5 000 000;

в строке 140 – 650 000;

в строке 160 – 650 000.

Расчет 6-НДФЛ по обособленному подразделению (ИНН организации, КПП обособленного подразделения)

в строке 105 – 182 1 01 02080 01 1000 110;

в строке 110 – 500 000;

в строке 112 – 500 000;

ФНС России рассмотрела только один возможный вариант выплаты дохода, когда доходы в пределах 5 млн рублей получены по месту головной организации, а остальные 500 тыс. рублей – по месту ОП. В иных ситуациях, когда доходы в пределах 5 млн приходятся как на головную организацию, так и на ОП (например, в размерах соответственно 4 500 000 и 1 000 000 рублей), порядок заполнения 6-НДФЛ остается непонятным. Полагаем, что налоговому агенту следует действовать так: на каждую дату получения дохода нужно определить, превышен ли предел в 5 млн рублей по всем доходам налогоплательщика (как по головной организации, так и по ОП), и применять соответствующую ставку (13 или 15 %). Если предел достигнут и текущая выплата производится по одному подразделению, то к превышению применяется повышенная ставка 15 % только по этому подразделению. Если предел достигнут, но выплата производится по двум подразделениям одновременно, то сумма НДФЛ по ставке 15% распределяется пропорционально полученным суммам дохода. Именно такой подход реализован в программах 1С.

Отметим, что такой неоднозначной ситуации не будет, если организация отчитывается централизованно по одному месту учета (см. подробнее).

Как заполнить форму 6-НДФЛ за 3 квартал 2021 года. Полное руководство

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и о налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

В конце прошлого года Приказом ФНС № ЕД-7-11/753@ от 15.10.2020 утверждены новая форма и правила заполнения 6-НДФЛ в 2021 году для налоговых агентов.

За 3-й квартал 2021 года в расчет включена справка о доходах и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, для формы 6-НДФЛ (бывшая форма 2-НДФЛ), но сдавать этот раздел следует только по итогам года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма налога указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ в очередной раз обновят! Это необходимо в связи с поправками, внесенными в Налоговый кодекс РФ. Изменятся:

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Актуальный для каждого периода срок сдачи 6-НДФЛ в 2021 году приведен в таблице:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (31.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, налоговая служба вправе заблокировать банковские счета налогового агента, который не сдал отчет.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только подробное руководство по 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

Кроме того, в правилах заполнения произошли и другие изменения, зависящие от того, кто сдает 6-НДФЛ:

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 3 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

Рассмотрим пример заполнения 6-НДФЛ за 3 квартал 2021 года (пошаговая инструкция).

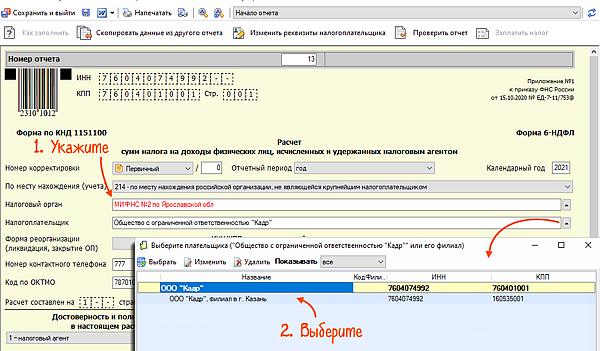

Титульный лист

Пишем полное название налогового агента. В соответствующих полях указываются ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала. Указываем номер корректировки. Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов содержится в приложении 2 к приказу.

Наиболее распространенные для организаций:

ИП тоже указывают специальные коды:

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

Действующий порядок заполнения 6-НДФЛ в 2021 году за 3 квартал предписывает указывать в разделе 1 суммы налога, удержанные или возвращенные работникам в 3-м квартале 2021 года.

Информацию указывают так:

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников по трудовым договорам и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13, 15, 30 и 35%. В 2021 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ (для чайников) предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за июль-сентябрь и все полученные в 3-м квартале 2021 года отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного в 3-м квартале. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

О порядке указания зарплаты за прошлые периоды, выплаченной в текущем, налоговики разъяснили в письме от 13.09.2021 № БС-4-11/12938@. Существуют альтернативные точки зрения Минфина, но так как проверку расчетов осуществляет ФНС, лучше ориентироваться на ее позицию в этом вопросе, чтобы не давать пояснений.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных и больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредоставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать безвозмездно, но обычно сервисы требуют небольшой платы (до 1000 рублей).