Акт инвентаризации наличных денежных средств, находящихся по состоянию (Унифицированная форма N ИНВ-15)

Унифицированная форма N ИНВ-15

См. данную форму в формате А4 в MS-Word и MS-Excel.

См. данную форму в формате А5 в MS-Word и MS-Excel.

Постановлением Госкомстата России

________________________________________________ по ОКПО │ │

Основание для проведения приказ, постановление, │номер │ │

ненужное зачеркнуть │дата │ │

НАХОДЯЩИХСЯ ПО СОСТОЯНИЮ

НА «__» ___________ Г.

К началу проведения инвентаризации все расходные и приходные

документы на денежные средства сданы в бухгалтерию и все денежные

средства, разные ценности и документы, поступившие на мою

ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо

________________ ______________ ______________________

должность подпись расшифровка подписи

Акт составлен комиссией, которая установила следующее:

1) наличных денег ___________ руб. ____ коп.

2) марок ___________ руб. ____ коп.

3) ценных бумаг ___________ руб. ____ коп.

4) ___________ руб. ____ коп.

5) ___________ руб. ____ коп.

Итого фактическое наличие на сумму ____________ руб. ____ коп.

___________________________________________________ руб. ____ коп.

По учетным данным на сумму ____________________ руб. ____ коп.

___________________________________________________ руб. ____ коп.

Результаты инвентаризации: излишек ____________ руб. ____ коп.

недостача __________ руб. ____ коп.

Последние номера кассовых ордеров: приходного N _____________,

расходного N ______________

Председатель комиссии _________ _______ ______________________

должность подпись расшифровка подписи

Члены комиссии: _________ _______ ______________________

должность подпись расшифровка подписи

_________ _______ ______________________

должность подпись расшифровка подписи

_________ _______ ______________________

должность подпись расшифровка подписи

Подтверждаю, что денежные средства, перечисленные в акте,

находятся на моем ответственном хранении.

Материально ответственное лицо _________ _______ _____________

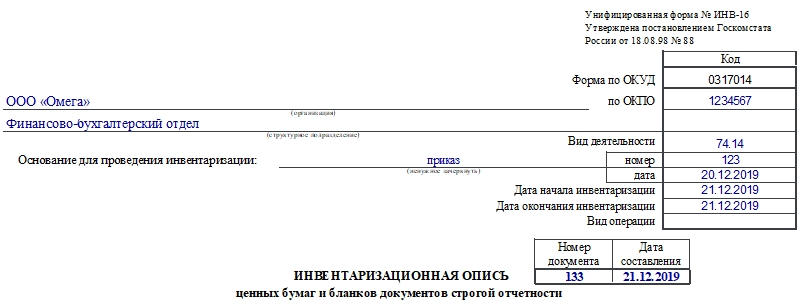

Форма ИНВ-16. Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности

Инвентаризационная опись по форме ИНВ-16 используется при проверке ценных бумаг и документов строгой отчетности. Они так же, как и другие объекты и активы компании, должны подвергаться инвентаризации. Заполняет бланк специально созданная комиссия по итогам процедуры. В нем отображают данные о реальном наличии ценных бумаг и БСО в организации и сравнивают со сведениями бухучета. Как заполнить такой бланк, разберемся в статье.

Законодательное регулирование

Процедуру инвентаризации регулирует такой документ, как Методические указания по инвентаризации имущества и финансовых обязательств. Они являются приложением к Приказу Минфина РФ №49 от 13.06.1995 г.

Что касается применения бланка ИНВ-16, то законодательно нигде не указано на его обязательность. Напротив, Информация Минфина России №ПЗ-10/2012 указывает, что с 2013 года все унифицированные формы стали лишь рекомендованными к применению. Компании имеют право разрабатывать свои бланки, не забывая о том, что ряд реквизитов должен быть на документе обязательно.

Важно! Решение, какие формы использовать в работе, руководство компании должно зафиксировать в учетной политике.

Многие хозяйствующие субъекты применяют унифицированные формы по привычке, а также руководствуясь их удобством и отсутствием претензий со стороны чиновников из проверяющих ведомств. ИНВ-16 не исключение.

Коротко об инвентаризации

Алгоритм проведения инвентаризации стандартный:

Внимание! Комиссия создается на постоянной основе. Кто будет входить в ее состав, решает руководитель и издает приказ. Как правило, членами комиссии назначают сотрудников дирекции, бухгалтерии, юротдела, начальников структурных подразделений. Материально ответственные лица в состав не входят, но присутствовать на инвентаризации обязаны.

Общие сведения о форме ИНВ-16

Форма была утверждена Пост. Госкомстата России №88 от 18 августа 1998 года.

Заполнять бумагу должны члены комиссии, а подписывать — следующие лица:

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Порядок заполнения инвентаризационной описи (бланки ИНВ-1а, ИНВ-3)

Опись инвентаризационная: разновидности бланков

В то же время для органов государственной власти, местного самоуправления, органов управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями были разработаны специальные формы инвентаризационных описей (сличительных ведомостей). Они утверждены приказом Минфина России от 30.03.2015 № 52н. Например, форма 0504087 инвентаризационной описи применятся для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов.

Чаще всего применяются следующие виды описей инвентаризационных:

Порядок, нюансы и сроки проведения инвентаризации подробно описаны в Путеводителе по налогам «Практическое пособие по годовой отчетности» от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

В этой статье в качестве примера будет рассмотрен порядок заполнения описи инвентаризационной по НМА и ТМЦ.

Порядок заполнения инвентаризационной описи на примере бланка ИНВ-1а (скачать)

В бланке описи инвентаризационнойпо форме ИНВ-1 представлена информация об НМА фирмы.

ВАЖНО! Во время проведения инвентаризации следует убедиться в правильности отнесения объекта к НМА.

Как правило, составляется 2 экземпляра описи инвентаризационной. В шапке фиксируется информация о сроках проверки, а также о документах, обосновывающих начало ее проведения. После этого приводится расписка об оприходовании и списании НМА ответственными лицами.

В табличную часть описи инвентаризационной вносится информация по объектам в соответствии с данными бухучета и фактическим наличием. В случае возникновения отклонений факта от учетных данных это указывается в описи.

Рассмотрим пример заполнения инвентаризационной описи по форме ИНВ-3.

Образец заполнения инвентаризационной описи товарно-материальных ценностей

Опись инвентаризационная товарно-материальных ценностей по форме ИНВ-3 также составляется в 2 экземплярах. Заполнение инвентаризационной описи может осуществляться с применением компьютерной техники или вручную. На 1-м листе перед таблицей материально-ответственные лица проставляют свои подписи. Данные в графы 1–9 таблицы описи инвентаризационной вносятся на основании имеющихся у налогоплательщика сведений.

ВАЖНО! В графе 9 «Номер паспорта» значение проставляется только в том случае, если речь идет о драгоценных металлах.

Графы 10 и 11 описи инвентаризационной отражают фактическое наличие объектов, а значения в графах 12 и 13 проставляются по данным бухучета. При выявлении порчи объектов составляются акты, а обнаруженные отклонения вносятся в опись. После заполнения таблицы опись визируется комиссией и ответственными лицами.

Скачать образец инвентаризационной описи товарно-материальных ценностей вы можете на нашем сайте:

Итоги

Контроль соответствия реальной информации и сведений, отраженных в учетных данных, по оборотным и внеоборотным активам, а также по краткосрочным и долгосрочным обязательствам, позволяет избежать ошибок в бухгалтерском и налоговом учете. С выполнением этой функции поможет справиться корректное составление инвентаризационных описей.

Приложение N 11. Акт инвентаризации наличных денежных средств

к Положению о порядке проведения

налогоплательщика при налоговой

проверке, утвержденному Приказом

от 10 марта 1999 г. N 20н/ГБ-3-04/39

См. данную форму в MS-Word, в MS-Excel.

ИНВЕНТАРИЗАЦИИ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ N ______

Форма N инв-15 по ОКУД │0309014│

Структурная единица _____________________ ├───────┤

Распоряжение о проведении инвентаризации: ├───────┤

Дата проведения инвентаризации │ │

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию, отражены в регистрах учета и все денежные средства, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо (индивидуальный предприниматель):

_______________ ______________ _____________________________

(должность) (подпись) (расшифровка подписи)

При инвентаризации установлено следующее:

1) наличных денег _______ руб.; 2) почтовых марок __________ руб.;

3) ценных бумаг _________ руб.; 4) _________________________ руб.;

Итого фактическое наличие _________ руб.

По учетным данным _______________ руб.

Результаты инвентаризации: излишек ___ руб.; недостача ___ руб.

Последние номера кассовых ордеров: приходного N ___;

Председатель комиссии: ___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

Члены комиссии: ___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

Материально ответственное лицо (индивидуальный предприниматель):

_______________ ______________ _____________________________

(должность) (подпись) (расшифровка подписи)

Назначение формы ИНВ-17

Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств. Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

О том, какие учетные данные нужно инвентаризировать перед началом составления годовой отчетности, читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Необходимость проведения инвентаризации возникает также в следующих случаях:

Бланк унифицированной формы ИНВ-17 используется для оформления результатов инвентаризации дебиторской и кредиторской задолженности. Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Где скачать ИНВ-17

Бланк формы ИНВ-17 доступен для скачивания на нашем сайте.

Акт инвентаризации по форме ИНВ-17 сопровождается справкой (приложением к форме ИНВ-17), подробно (по контрагентам) расшифровывающей данные о существующей задолженности и отражающей информацию о наличии подтверждающих ее сумму документов. В саму форму ИНВ-17 при существенном числе контрагентов могут вноситься сводные итоговые данные по счетам бухучета без разбивки по контрагентам. А если контрагентов немного, то ИНВ-17 может содержать также их наименования.

Образец заполнения акта по форме ИНВ-17 доступен для скачивания на нашем сайте.

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.

О сроках, установленных для представления в ИФНС основной формы бухотчетности, читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)?».

По итогам инвентаризации задолженность, для которой есть основания для списания, например, вы выяснили, что контрагент ликвидирован и задолженность безнадежна, нужно списать. Как правильно это сделать, разъяснили эксперты КонсультантПлюс. Списать кредиторку вам поможет это Готовое решение. Если выявлена дебиторка, правильно отразить списание поможет этот материал. Полный и бесплатный пробный доступ к системе К+ можно получить бесплатно.

Итоги

Для оформления результатов инвентаризации дебиторской и кредиторской задолженности можно использовать самостоятельно разработанный бланк, а можно воспользоваться унифицированной формой ИНВ-17. Заполнить ее не сложно, что мы и показали в нашей статье.