Важная особенность 6-НДФЛ с 1 квартала 2021 года (примеры)

С 1 января 2021 года введена прогрессивная шкала НДФЛ, согласно которой доходы свыше 5 млн руб. в год должны облагаться налогом по ставке 15%.

При заполнении 6-НДФЛ для данных доходов нужно заполнять отдельные разделы 1 и 2. При заполнении раздела 1 следует учитывать срок перечисления НДФЛ, а в разделе 2 указывать совокупный доход с начала года по всем физлицам, получившим доход с повышенной ставкой.

Напомним, с 1 квартала 2021 года введена новая форма 6-НДФЛ, в которой разделы 1 и 2 меняются местами по сравнению с прежней формой. Заполнить обновленный отчет вам помогут разъяснения и образец от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Примеры заполнения 6-НДФЛ при прогрессивной ставке привела ФНС в письме от 01.12.2020 № БС-4-11/19702@.

Пример 1

Заработная плата работника составляет 4 млн рублей в месяц. Организация выплачивает заработную плату за январь — 03.02.2021, за февраль — 03.03.2021, за март — 03.04.2021.

Расчет по форме 6-НДФЛ за первый квартал 2021 года подлежит заполнению следующим образом:

Пример 2

В организации два работника, заработная плата каждого работника составляет 3 млн рублей в месяц. Организация выплачивает заработную плату за январь — 03.02.2021, за февраль — 03.03.2021, за март — 03.04.2021. Помимо заработной платы организацией одному из работников произведены следующие выплаты: оплата отпуска за февраль (1 млн рублей) — 05.02.2021, пособие по временной нетрудоспособности (50 000 рублей) — 10.02.2021.

Расчет по форме 6-НДФЛ за первый квартал 2021 года подлежит заполнению следующим образом:

Пример 3

В организации два работника, заработная плата каждого работника составляет 3 млн рублей в месяц. Организация выплачивает заработную плату за январь — 03.02.2021, за февраль — 03.03.2021, за март — 03.04.2021. Помимо заработной платы каждому работнику организацией 03.03.2021 выплачены дивиденды в размере 7 млн рублей.

Расчет по форме 6-НДФЛ за первый квартал 2021 года подлежит заполнению следующим образом:

Примечание: зарплата за март 2021 года, выплаченная 03.04.2021, в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2021 года не отражается, поскольку не наступил срок уплаты НДФЛ в первом квартале 2021 года. Данная выплата подлежит отражению в разделе 1 расчета по форме 6-НДФЛ за полугодие 2021 года.

Заполняем 6-НДФЛ за 1 квартал 2021 года: важные детали и нюансы

Начиная с отчетности за 1 квартал 2021 года форму 6-НДФЛ нужно оформлять на новом бланке. Что изменилось в этом отчете? Как его оформить по новым правилам? Как заполнить 6-НДФЛ, если доходы сотрудника превысили 5 млн руб.? В какие сроки и каким способом отправить в налоговую инспекцию? Ответы — в нашем материале.

Новый бланк 6-НДФЛ за 1 квартал 2021 года

Новый бланк 6-НДФЛ, на котором предстоит отчитаться за 1 квартал 2021 года, утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

По сравнению с прежним бланком в новом 6-НДФЛ:

Принцип заполнения 6-НДФЛ

В 6-НДФЛ за 1 квартал 2021 года заполните:

Основной подход к отражению операций в новом расчете остался прежним — операции отражаются в том периоде, в котором завершены, то есть в периоде наступления срока перечисления налога в соответствии с п. 6 ст. 226, п. 9 ст. 226.1 НК РФ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@).

Если в течение 1 квартала 2021 года выплачивались доходы, облагаемые по разным ставкам, разделы 1 и 2 нужно заполнить для каждой из ставок налога.

Заполняем 6-НДФЛ за 1 квартал 2021 года

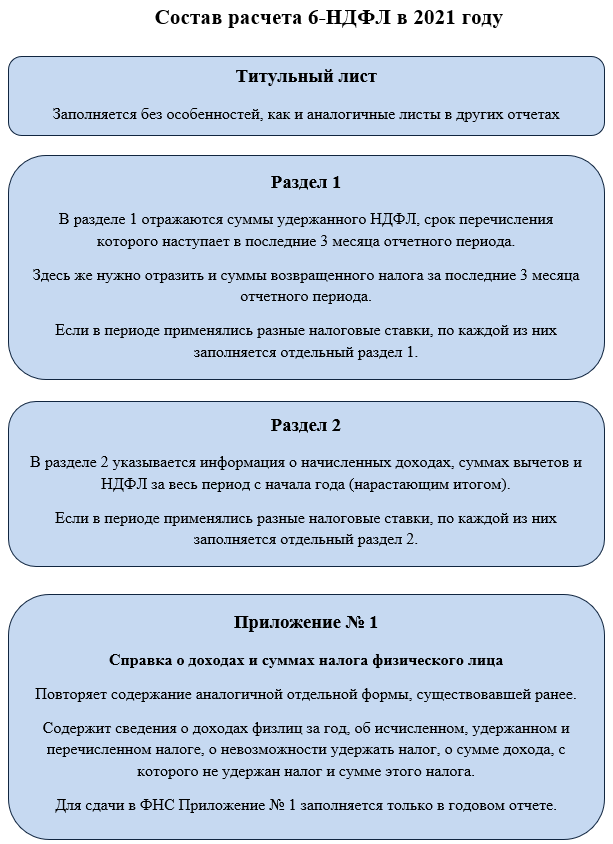

Титульный лист

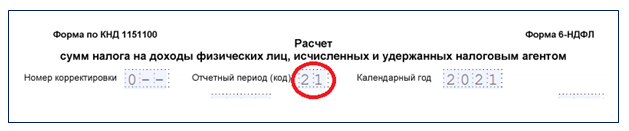

При оформлении 6-НДФЛ за 1 квартал 2021 года в поле «Отчетный период» проставьте код «21», а в поле «Календарный год» — 2021:

Укажите данные налогового агента:

В поле «Код по ОКТМО» проставьте код муниципального образования в соответствии с Общероссийским классификатором ОК 033-2013 (ОКТМО). Если в течение отчетного квартала вы сменили муниципалитет, оформите два расчета (Письмо ФНС от 28.09.2020 № БС-4-11/15739@).

Если 6-НДФЛ сдает налоговый агент лично, в разделе титульного листа «Достоверность и полноту сведений. » укажите код «1», если сдает представитель — код «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

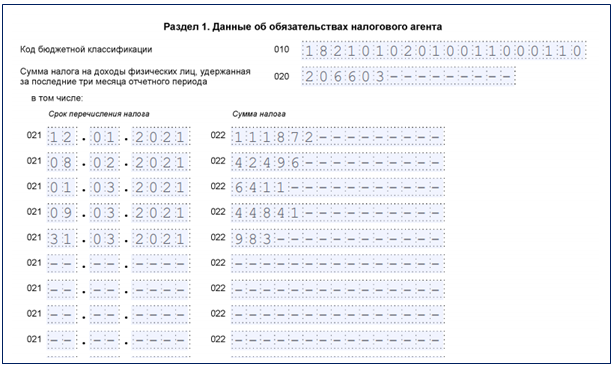

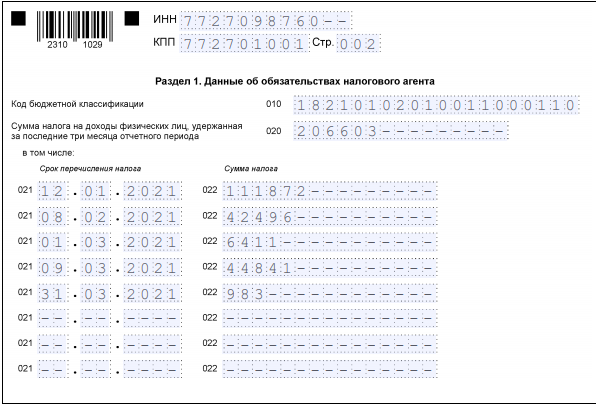

Раздел 1

Раздел 1 «Данные об обязательствах налогового агента» заполните в следующем порядке:

Разберем на примере, как заполнить раздел 1 расчета 6-НДФЛ за 1 квартал 2021 года. Данные представлены в таблице:

| Дата | Начисления и выплаты в пользу физлиц | НДФЛ, руб. |

| 11.01.2021 | Выплачена зарплата за декабрь 2020 года, премия по итогам года на общую сумму 860 550,12 руб., НДФЛ с нее удержан и перечислен в бюджет | 111 872 |

| 31.01.2021 | Начислена зарплата за январь — 336 893,25 руб. Стандартные вычеты 10 000 руб. | — |

| 05.02.2021 | Выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет | 42 496 |

| 05.02.2021 | Начислены и выплачены отпускные в размере 49 318,47 руб. | — |

| 28.02.2021 | Начислена зарплата за февраль 354 929,86 руб., предоставлены стандартные вычеты 10 000 руб. | — |

| 01.03.2021 | С отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ | 6 411 |

| 05.03.2021 | Выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет | 44 841 |

| 26.03.2021 | Начислены и выплачены больничные 7 557,85 руб., с них исчислен и удержан НДФЛ | — |

| 31.03.2021 | С суммы больничных, выплаченных в марте, перечислен в бюджет НДФЛ | 983 |

| 31.03.2021 | Начислена зарплата за март 364 141,11 руб., предоставлены стандартные вычеты — 8 600 руб., с зарплаты исчислен НДФЛ | — |

Заполним Раздел 1 по данным примера:

Например, больничное пособие и отпускные, выплаченные в одном и том же месяце. У них единый срок уплаты — последний день месяца. То же самое с зарплатой и дивидендами, которые перечислили работнику в один день. У них один срок перечисления налога — следующий рабочий день.

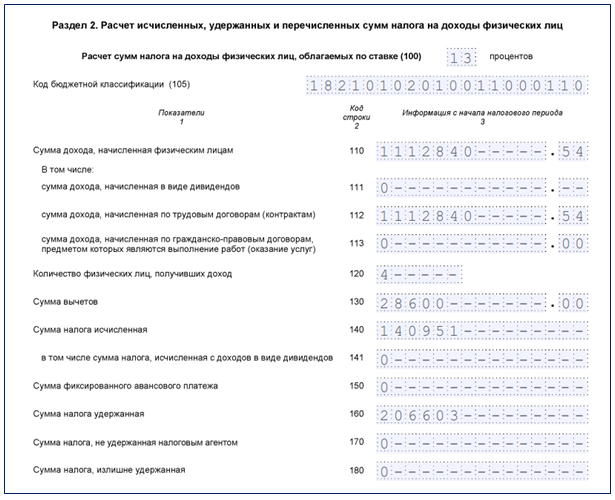

Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» отражает обобщенные по всем физлицам показатели.

Для расчета 6-НДФЛ за 1 квартал в расчет берутся показатели за январь-март. Суммы нужно показать нарастающим итогом с начала года по соответствующей налоговой ставке.

Заполним Раздел 2 по данным примера:

Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

По общему правилу срок сдачи 6-НДФЛ по итогам квартала — не позднее последнего дня месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 1 квартал 2021 года нужно сдать в ИНФС не позднее 30.04.2021.

Способы отправки 6-НДФЛ (абз. 6 п. 2 ст. 230 НК РФ):

Сдать бумажный расчет можно лично посетив инспекцию, через представителя или направив по почте заказным письмом с описью вложения.

Что учесть в 6-НДФЛ, если доходы физлица превысили 5 млн руб.

С введением с 2021 года прогрессивной ставки НДФЛ у бухгалтера могут появиться дополнительные обязанности. Если доходы вашего сотрудника превысят 5 млн руб., НДФЛ нужно исчислять в особом порядке.

Причем в НК РФ описано только общее правило, по которому определяется ставка НДФЛ (п. 1 ст. 224 НК РФ):

Примеры заполнения 6-НДФЛ при применении повышенной налоговой ставки можно найти в Письме ФНС от 01.12.2020 № БС-4-11/19702@.

Для перечисления в бюджет НДФЛ, который превышает 650 тыс. руб. и относится к части базы сверх 5 млн рублей, предусмотрен отдельный КБК 182 1 01 02080 01 1000 110 (Приказ Минфина от 12.10.2020 № 236н).

Если по итогам 1 квартала 2021 года вы ошибетесь с расчетом НДФЛ по комбинированной ставке (650 руб. 15% с превышения 5 млн руб.), наказания не будет, если самостоятельно перечислите в бюджет недостающие суммы до 1 июля следующего года (п. 4 ст. 2 Федерального закона № 372-ФЗ).

Нулевой 6-НДФЛ за 1 квартал 2021 года

Если в 1 квартале 2021 года вы не начисляли и не выплачивали доходы физлицам, нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать налоговиков об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Подводим итоги

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Новая форма 6-НДФЛ за 1 квартал 2021 года: образец заполнения

novaya_forma_6-ndfl_za_1_kvartal_2021_goda_obrazec_zapolneniya.jpg

Похожие публикации

Основные изменения в 6-НДФЛ за 1 квартал 2021 года

Новая форма 6-НДФЛ и порядок ее заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753. В 6-НДФЛ за 1 кв. 2021 г., как и прежде, необходимо показать исчисленный и удержанный с доходов физических лиц налог. Бланк включает:

В разделе 2 отчета 6-НДФЛ за 1 квартал 2021 г. отдельно отражают суммы, начисленные в качестве дивидендов, а также начисления наемным работникам и по договорам ГПХ. Ранее доходы работников штатного состава и подрядчиков отражались вместе в одной строке.

В разделе 1 возврат налога физлицам отражается по датам и суммам проведения операции. В прежней форме указывалась только итоговая сумма возвращенного налога.

В Приложение № 1 (с приложением сведений о доходах и вычетах по месяцам) заносится информация, которая ранее заносилась в справку 2-НДФЛ. В 6-НДФЛ за 1 кв. 2021 это приложение не заполняется – оно обязательно только в годовом отчете.

Есть в 6-НДФЛ за 1 квартал 2021 изменения менее значимые, на них остановимся при рассмотрении порядка заполнения отдельных листов расчета.

Требования к заполнению бланка 6-НДФЛ

К 6-НДФЛ за 1 квартал 2021 г. налоговики предъявляют такие же требования, как к другим расчетам и декларациям. Напомним основные из них:

Все страницы расчета должны быть пронумерованы. Общее число листов указывается на титульной странице.

При подписании 6-НДФЛ за 1 кв. 2021 г. уполномоченным представителем на титульном листе должна быть внесена информация о документе, удостоверяющем его полномочия (доверенности).

Заполнение расчета 6-НДФЛ за 1 квартал 2021 г.

В отчете отражаются сведения о начислениях и удержаниях НДФЛ с января по март 2021 г. Бланк и образец заполнения новой формы 6-НДФЛ за 1 квартал 2021 скачать можно в конце этой статьи.

Разберем, как заполняется каждый лист 6-НДФЛ за 1 квартал.

Титульный лист

На титульной странице вместо периода представления теперь стоит новое значение – «Отчетный период (код)». В 6-НДФЛ за 1 квартал ставится код «21», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

Слова «Налоговый период (год)» заменили на «Календарный год», если сдается форма за текущий год – в поле пишется «2021».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнять раздел 1 данными об удержаниях станет проще. От ряда полей в новой форме налоговики отказались. В разделе 1 Расчета 6-НДФЛ за 1 квартал 2021 г. больше не требуется отражать:

В стр. 010 указывается КБК налога, в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и сгруппированные по датам суммы НДФЛ указываются в стр. 021, 022 расчета.

Если агент удерживал НДФЛ по разным ставкам, разделов 1 будет несколько – по количеству применяемых ставок налога.

Раздел 2

В разделе 2 агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Остальные данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физлиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физлиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за первый квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Приведем пример начисления НДФЛ за 1 квартал 2021 года и образец заполнения формы по имеющимся данным.

Пример

ООО «Примус» в 1 кв. 2021 г. начисляло и выплачивало доходы физическим лицам по ставке 13%. На предприятии трудится 5 человек по трудовым договорам. Все операции внесены в таблицу:

Сумма начисленного дохода

Дата фактического получения дохода/ дата выплаты дохода работникам

Расчет 6-НДФЛ за 1 квартал 2021 года: какая форма бланка, образец заполнения и порядок сдачи

Новая форма 6-НДФЛ в 2021 году

Начиная с отчетного периода 1 квартал 2021 года расчет 6-НДФЛ сдают по форме, утвержденной приказом ФНС России от 15.10.2020 № ЕД-7-11/753.

В итоге, бланк 6-НДФЛ, применяемый для периодов, относящихся к 2020 году (включая 4-й квартал), стал недействительным.

Большая часть налоговых агентов в 2021 году должна заполнить новый расчет 6-НДФЛ электронно – поскольку продолжают действовать ограничения по подаче 6-НДФЛ на бумаге, установленные действующей редакцией п. 2 ст. 230 НК РФ.

Заполнить и сдать 6-НДФЛ на бумаге в 2021 году могут только те налоговые агенты, у которых количество физлиц в налоговом периоде (году) не превысило 10 человек включительно.

При подаче электронного отчета 6-НДФЛ по каналам ТКС он должен быть подписан усиленной квалифицированной ЭЦП.

Также отчитаться по отдельно заполненной форме 6-НДФЛ надо по каждому ОКТМО. Это, в первую очередь, касается компаний, имеющих обособленные подразделения – в местах с иными ОКТМО, чем у головной организации. В таких случаях нужно сдавать отдельные расчеты 6-НДФЛ – по «голове» и каждой обособке.

В какие сроки сдавать новую 6-НДФЛ

Отчет 6-НДФЛ за 1 квартал 2021 года нужно сдать в ИФНС не позднее 30 апреля 2021 года (п. 2 ст. 230 НК РФ).

Крайний день сдачи приходится на пятницу, поэтому никаких продлений и переносов срока нет.

Общие правила заполнения 6-НДФЛ в 2021 году

Порядок заполнения нового расчета 6-НДФЛ утвержден тем же приказом ФНС, что и бланк новой формы с 2021 года.

Данные для внесения в форму 6-НДФЛ нужно брать из налоговых регистров по НДФЛ.

В отчете 6-НДФЛ должно быть столько страниц, сколько нужно для отражения всех необходимых сведений за отчетный период.

Все страницы должны быть пронумерованы сплошным порядком, начиная с 001.

В 6-НДФЛ в 2021 году должны быть заполнены все суммовые показатели. Если для какой-то строки значения нет – в ней нужно проставить «0».

При составлении отчета 6-НДФЛ в электронном виде форматы регулируются автоматически. При заполнении на бумаге следует руководствоваться правилами заполнения бумажных отчетов и деклараций для сдачи в ФНС.

Состав нового расчета 6-НДФЛ 2021

Прежде, чем говорить о том, как заполнять новую форму, разберем ее состав. Именно в этом аспекте произошли наиболее существенные изменения.

С 2021 года 6-НДФЛ представляет собой два ранее разных отчета, объединенные в один:

Инструкция по заполнению 6-НДФЛ за 1 квартал 2021 года

Разберем заполнение каждого раздела новой формы подробнее.

Титульный лист

Здесь можно обратить внимание на несколько нюансов.

ИНН и КПП, которые нужно указать на титуле, зависят от того, кто формирует расчет и куда его нужно сдавать. Проставьте:

Брать ИНН и КПП нужно из документов о постановке на учет в ФНС.

Порядок заполнения поля “Номер корректировки” не изменился. В первичном расчете 6-НДФЛ нужно указать “0–“, в уточненном – номер корректировки “1–“, “2–” и т. д.

В поле “Отчетный период (код)” аналогично прежним вариантам отчетов проставляют тот, за который подаёте расчет:

Коды по месту нахождения (учета) в приказе ФНС № ЕД-7-11/753 такие:

Раздел 1

В этом разделе 6-НДФЛ теперь отражают движения налога за последний квартал. Напомним, что ранее такая информация попадала в раздел 2 старой формы.

Еще новшество: теперь в 6-НДФЛ указывают не только удержанный НДФЛ, подлежащий уплате в последнем квартале, но и операции по возврату налога физлицам в этом же квартале.

Если НДФЛ платили по разным ставкам, то для каждой нужно заполнить свой раздел 1 расчета.

Если НДФЛ удержан, но срок его перечисления в бюджет наступит в следующем периоде, данные о таком НДФЛ в раздел 1 в отчетном периоде не включают.

В строке 010 указывают КБК, соответствующий налоговой ставке, по которой заполняли раздел.

В строке 020 нужно отразить общую по всем физлицам сумму удержанного налога (по отражаемой ставке), срок перечисления которого приходится на последние 3 месяца отчетного периода.

Далее следуют блоки из строк 021 и 022:

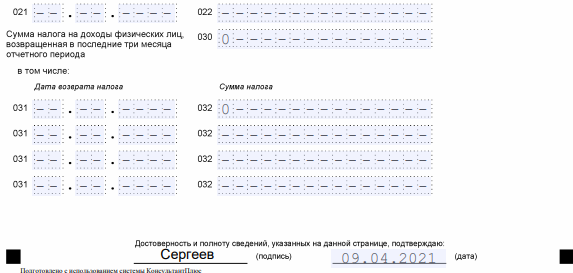

В строке 030 указывают общую сумму НДФЛ, возвращенную налоговым агентом в последние 3 месяца отчетного периода.

Эта часть расчета построена по тому же принципу, что и предыдущая. Каждый блок строк 031 – 032 заполняют так:

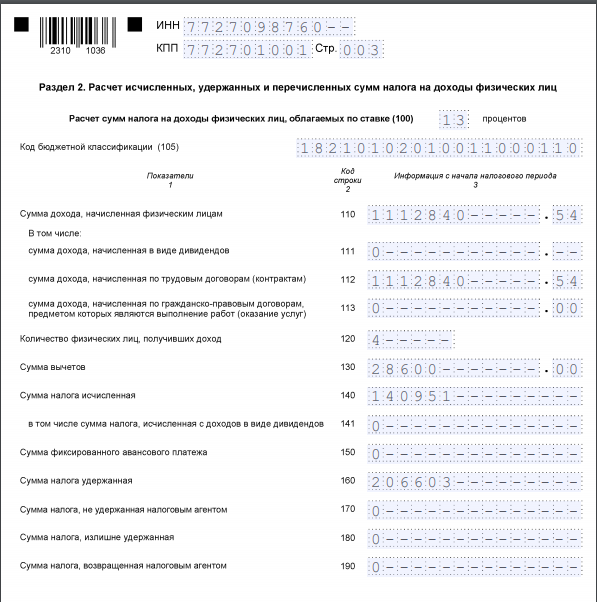

Раздел 2

Если НДФЛ в течение отчетного периода удерживали по разным ставкам, то по каждой надо формировать свой раздел 2.

В строку 100 вписывают ставку НДФЛ, по которой заполнен раздел.

В строке 105 указывают код КБК, соответствующий ставке, по которой формируете раздел 2.

В строку 110 проставляют общую величину доходов всех физлиц, к которым применяли ставку НДФЛ, указанную в поле 100.

В строках 111 – 113 отражают расшифровку начисленных доходов по их видам.

По строке 120 приводят информацию о количество физлиц, получивших от составителя расчета 6-НДФЛ облагаемый доход.

В строке 130 указывают сводную сумму налоговых вычетов, которые были предоставлены с начала года.

В раздел 2 формы 6-НДФЛ попадают предоставленные физикам за отчетный период стандартные, имущественные, социальные, профессиональные, инвестиционные налоговые вычеты. Также здесь могут указываться:

Если вычеты по НДФЛ получились больше дохода, в 6-НДФЛ сумму вычета указывают в размере, не превышающем доход. В строках 110 и 130 раздела 2 будет одинаковая сумма.

Имущественные вычеты в новой 6-НДФЛ отдельно не показывают: они идут по тем же полям, что и прочие вычеты – в общей их сумме.

В строке 140 показывают сумму НДФЛ, которую рассчитали по конкретной ставке (из строки 100) по всем физлицам за период.

В строке 141 отдельно отражают сумму НДФЛ с выплаченных дивидендов – по всем физлицам с начала года по ставке из поля 100.

Строка 150 предназначена для сводной суммы фиксированных авансовых платежей по НДФЛ, на которую уменьшают налог иностранцев, работающих по патенту. Данные, как и все в разделе 2, берут с начала года.

По строке 160 отчёта 6-НДФЛ фиксируют общую сумму налога, которую фактически удержали с начала года.

Например, НДФЛ, который удерживают по мартовской зарплате в апреле, не отражают в поле 160 формы 6-НДФЛ за 1 квартал, а включают в значение показателя поля 160 расчета за полугодие.

По строке 170 идет общая сумма НДФЛ с начал года, которую невозможно удержать (например, если доход выдан в натуральной форме, а деньги физлицу не выплачивают).

В строке 180 отражают излишне удержанный НДФЛ с начала года. Например, в результате ошибки. Значение тоже итоговое по всем случаям, без расшифровки.

В строке 190 нужно отразить НДФЛ, который вернули физлицу с начала года. При этом указывают всю сумму возврата по всем основаниям (не только в результате применения вычетов).

Справка о доходах и суммах НДФЛ

Данную часть 6-НДФЛ заполняют только за год, поэтому в отчет за 1 квартал 2021 она не попадает. Его сдают без этого приложения.

Порядок заполнения Приложения № 1 к новой 6-НДФЛ мы рассмотрим в отдельном материале. В рамках этой статьи останавливаться на нем подробно не будем.

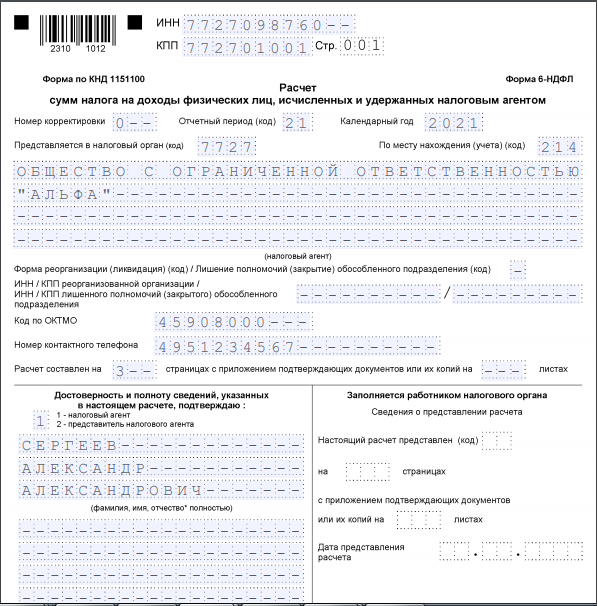

Пример заполнения 6-НДФЛ за 1 квартал 2021 года

У ООО «Альфа» в 1 квартале 2021 года были такие операции по зарплате четырех сотрудников:

| Дата | Содержание операции | Сумма дохода |

(руб.)

Предоставленные вычеты

Пошаговая инструкция по заполнению расчета 6-НДФЛ за 1 квартал 2021 года по новой форме и пример

Форма 6-НДФЛ значительно изменилась в 2021 года — разделы поменяли свое расположение, обновилось их содержание, добавилось новое приложение.

В первый раз необходимость подготовки расчета по обновленному бланку у работодателей возникает по завершению 1 квартала 2021 года — 6-НДФЛ нужно сдать до конца апреля.

Кто заполняет 6-НДФЛ?

Отчет по форме 6-НДФЛ представляет собой расчет, где приводятся данные о начисленном доходе с начала года, а также об удержанном, уплаченном и возвращенном подоходном налоге за последние 3 месяца.

Кроме того, с 2021 года данный отчет позволяет также сформировать сведения о доходе и налоге, которые раньше заполнялись с применением справки 2-НДФЛ. Такая возможность появилась в связи с включением в 6-НДФЛ дополнительных страниц с приложением 1 — впервые все работодатели должны подать новое приложение в ФНС по итогам 2022 года.

Расчет сдается четыре раза в год, крайний срок сдачи — последнее числе следующего месяца:

Место подачи — отделение ИФНС по месту нахождения юридического лица (или его обособленного подразделения), а также по месту проживания ИП или частнопрактикующего лица.

Способ подачи — электронно (если работников 10 и более), в любом виде (если сотрудников менее 10 человек). Имеются в виду те работники, в отношении которых работодатель выступал в качестве налогового агента.

Обязанность по оформлению и подаче 6-НДФЛ есть у налоговых агентов в отношении НДФЛ, к ним относятся:

Даже одной выплаты за период, с которой удержан НДФЛ, достаточно для появления обязанности по заполнению 6-НДФЛ, так как это означает исполнение функций налогового агента, что влечет за собой дополнительные обязанности по предоставлению отчетности в ФНС.

Новая форма расчета

С подачи отчетности за 1 квартал 2021 года расчет 6-НДФЛ формируется по новой форме, утвержденной Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

Не допускается подача на ранее действующем бланке — отчет не будет принят налоговой.

Новая форма существенно отличается, разделы в ней изменили свои места, поменялось их содержание, а также обновились некоторые формулировки на титульном листе. Все изменения в расчете 6-НДФЛ в одной таблице.

Как оформить отчет за 1 квартал 2021 года?

Налоговым агентам по истечении 1 квартала нужно заполнить 6-НДФЛ и подать ее до 30 апреля 2021 года включительно. В расчете приводятся данные за период с января по март 2021 года.

То есть за первый отчетный период оба раздела заполянются по итогам первых трех месяцах. В дальнейшем в разделе 1 нужно будет приводить сведения только по последним трем месяцам, в разделе 2 — по всему периоду с начала года.

Инструкция по заполнению

Ниже в таблице даны пояснения, как именно нужно заполнить форму 6-НДФЛ работодателям с учетом всех изменений. Процесс заполнения за 1 квартал отличается тем, что последние 3 месяца совпадают с отчетным периодом, в связи с этим процесс оформления упрощается.

Поле формы 6-НДФЛ

Инструкция по заполнению

Если меняется ранее поданная форма, то номер корректировки в формате 001, 002 и т.д.

Отчетный период (код)

Представляется в налоговый орган

По месту нахождения

Полный перечень кодов можно посмотреть здесь.

Форма реорганизации, ликвидации/Лишение полномочий ОП

Если данные мероприятия не проводились, поле не заполняется.

ИНН/КПП реорганизованной/ ликвидированной организации (ОП)

Датой удержания НДФЛ для зарплаты – день ее выплаты.

Важно:

В строках 021 и 022 даются пояснения по конкретным суммам, перечисленным в бюджет в последние 3 месяца.

Размер дохода, с которого удержан этот налог, а также дату его признания в новой форме отражать не нужно.

Контрольное соотношение:

Расшифровка дается в строках 031 и 032

Контрольное соотношение:

Для зарплаты – это последнее число расчетного месяца, для премий – аналогично.

Важно:

Контрольное соотношение:

Важно:

Пример оформления

Ниже приведен образец заполнения для следующих исходных данных:

В организации ООО «Альянс» 5 работников, которым в 1 квартале 2021 начислялись доходы (налог удерживается в день выплаты дохода):