Декларация по налогу на прибыль за 2 квартал 2021 года

Сроки сдачи декларации по налогу на прибыль за 2 квартал

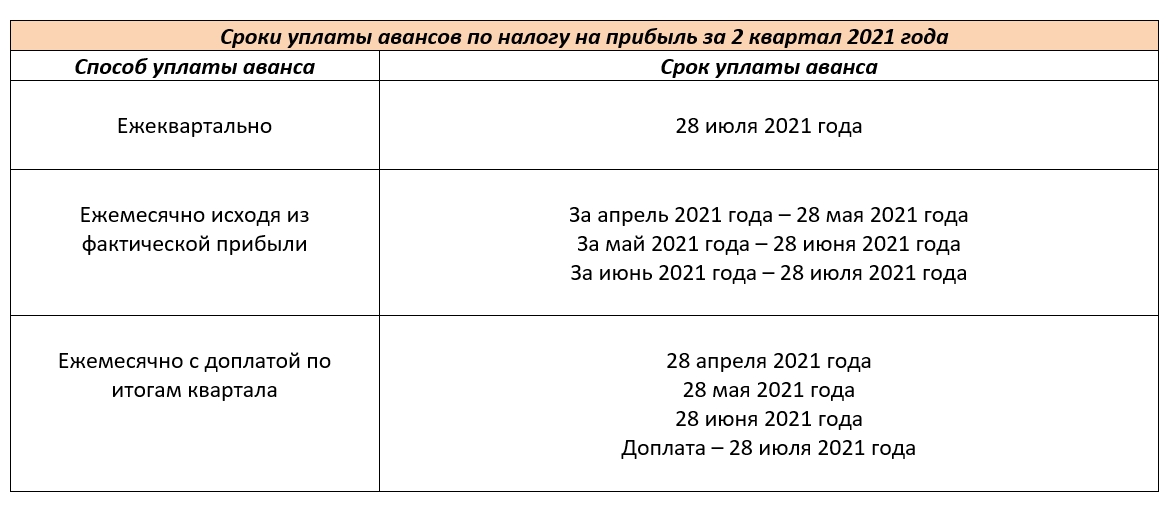

Декларацию по налогу на прибыль за 2 квартал 2021 года (а если быть точнее, то за полугодие, т. к. декларация заполняется нарастающим итогом) сдают в срок, указанный в п. 3 ст. 289 НК РФ, — не позднее 28 дней после завершения квартала, то есть до 28.07.2021.

Если крайняя отчетная дата приходится на нерабочий день, законный период подготовки «прибыльного» отчета удлиняется до первого рабочего дня (п. 7 ст. 6.1 НК РФ), но для сдачи декларации по прибыли за 2 квартал 2021 года этого не происходит:

Не пропустить отчетные и платежные сроки вам поможет Календарь бухгалтера от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Какие варианты уплаты авансовых платежей предусмотрены налоговым законодательством, см. в этой публикации.

Порядок заполнения декларации во 2 квартале

Декларации по налогу на прибыль обязаны представлять плательщики этого налога.

Развернутую информацию о плательщиках налога на прибыль узнайте из этого материала.

Для декларации по налогу на прибыль за 2 квартал 2021 года применяйте форму, утвержденную приказом ФНС от 23.09.2019 № ММВ-7-3/475@ (в ред. от 11.09.2020).

Скачать бланк декларации можно, кликнув по картинке ниже:

Далее мы рассмотрим нюансы заполнения некоторых строк декларации, которые вызывают наибольшее количество вопросов у практикующих бухгалтеров. А полный построчный алгоритм заполнения отчета вы найдете в КонсультантПлюс:

Бесплатно получите пробный доступ к К+ и переходите в Готовое решение.

Нюансы заполнения строки 210 листа 02 декларации по налогу на прибыль за 2 квартал

В строке 210 листа 02 зафиксируйте общую сумму всех начисленных авансовых платежей, которую уже надо было уплатить с начала года. Это и ежемесячные авансы, и доплаты/уменьшения за предыдущие кварталы. Уплатили ли вы их в бюджет или нет, значения не имеет.

Чтобы проверить правильность заполнения данной строки, воспользуйтесь формулой:

Стр. 210 листа 02 = стр. 180 листа 02 за 1 квартал + стр. 290 листа 02 за 1 квартал 2021 года.

Более подробно об особенностях заполнения данной строки мы рассказывали в материале «Как заполнить строку 210 в декларации по налогу на прибыль».

Как заполнить строку 220 листа 02 декларации по налогу на прибыль за 2 квартал

Строка 220 листа 02 отображает сумму авансов, которую нужно перечислить только в федеральный бюджет.

Если вы уплачиваете ежемесячные авансы с доплатой за квартал, то зафиксируйте здесь сумму исчисленного налога и авансов за 1 квартал 2021 года.

Для самопроверки используйте формулу:

Стр. 220 листа 02 за полугодие = стр. 190 листа 02 за 1 кв. 2021 + стр. 300 листа 02 за 1 кв. 2021.

В отчете заполнение строк 210-230 выглядит так:

О нюансах заполнения строки 220 листа 02 за полугодие читайте здесь.

Особенности оформления строки 290 листа 02 декларации по налогу на прибыль 2 квартал

В строке 290 листа 02 покажите общую сумму трех авансовых платежей на следующий квартал.

Формула для самопроверки выглядит следующим образом:

Если результат вычислений равен нулю или отрицательный, то в ячейках стр. 290 поставьте прочерки.

В стр. 300 и 310 листа 02 покажите разбивку авансов для уплаты в федеральный и региональный бюджеты:

Подробнее о правилах расчета показателя читайте здесь.

Строка 300 приложения 2 к листу 02 декларации по налогу на прибыль за 2 квартал — нюансы заполнения

Также много вопросов вызывает алгоритм заполнения строки 300 приложения № 2 к листу 02. Здесь отображается величина убытков, приравниваемых к внереализационным затратам.

При расчете стр. 200 приложения № 2 листа 02 исключите суммы, которые отобразили в стр. 300 (п. 7.2 Порядка заполнения декларации по налогу на прибыль).

Общую сумму значений стр. 200 и 300 приложения № 2 к листу 02 зафиксируйте в стр. 040 листа 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Имейте в виду, что до 31.12.2024 действует ограничение, не позволяющее уменьшать базу по прибыли за счет прошлогодних убытков более чем на 50%.

Итоги

Сдать декларацию по прибыли за 2 квартал необходимо не позднее 28.07.2021. Форма и порядок заполнения декларации по сравнению с прошлым кварталом не изменились. При формировании показателей декларации необходимо учитывать все вступившие в силу на отчетную дату изменения налогового законодательства.

Уплата и отчётность по налогу на прибыль за первое полугодие (во 2-м квартале) 2021 года

На кого возложена обязанность отчитываться

Налог на прибыль уплачивают организации, которые применяют общую систему налогообложения. Это основная система налогообложения в Российской Федерации. Ее применяют по умолчанию все юрлица при госрегистрации. То есть, если не подали специального уведомления о переходе на иную систему налогообложения – УСН или ЕСХН.

После отмены с 2021 года ЕНВД для организаций совмещения систем налогообложения больше нет, так как доступные для них системы – ОСНО, УСН и ЕСХН – совмещать нельзя. А вот ИП, применяющие ОСНО, могут совмещать ее с ПСН. Но ИП, применяющие ОСН, уплачивают НДФЛ, а не налог на прибыль, поэтому в данной статье ИП вообще затрагивать не будем.

Кроме того, по налогу на прибыль существует налоговое агентирование. Ставший налоговым агентом участник хоз. отношений так же принимает на себя обязанности по расчету с бюджетом в части налога на прибыль, даже если в обычной деятельности он применяет спецрежим.

Уплачивать налог на прибыль и сдавать по нему декларацию обязаны плательщики этого налога и налоговые агенты по налогу на прибыль:

Способы и дедлайны уплаты налога на прибыль

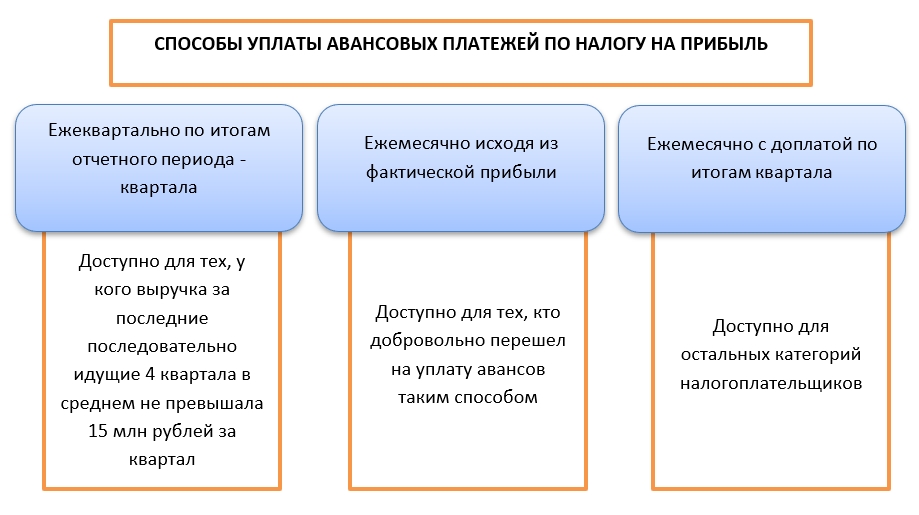

Плательщики налога на прибыль могут выбрать способ расчета с бюджетом по нему.

Налог на прибыль уплачивают не сразу одним платежом, а с разбивкой на авансы.

Таким образом, за 2 квартала 2021 года уплачивают не налог на прибыль, а аванс по нему.

В чем разница в уплате аванса и налога?

Авансы уплачивают по итогам отчетного периода (для ОСНО это квартал, полугодие, 9 месяцев или январь, январь-февраль, январь-март и т. д.), а налог – по итогам налогового периода (это календарный год).

Неуплата или несвоевременная уплата аванса карается только начислением пени. А вот просрочка с уплатой налога выливается в штраф. Однако стоит иметь в виду, что задержка уплаты налога на прибыль при условии подачи корректно заполненной декларации по прибыли с указанием верной суммы налога к уплате штрафом не наказывается.

Штраф в размере 20% накладывают за неуплату налога вследствие занижения налоговой базы. Такое же деяние, совершенное с умыслом, карается штрафом в 40% (ст. 122 НК РФ).

Вынесем в таблицу дедлайны по уплате авансов за 2 квартал 2021 года.

Градации по штрафам за сдачу декларации по налогу на прибыль за отчетный период или за налоговый период – нет. Опоздание с отчетностью карается одинаково: от 5% до 30% от неуплаченной суммы, но не менее 1000 рублей.

Порядок уплаты и сдачи отчета по налогу на прибыль

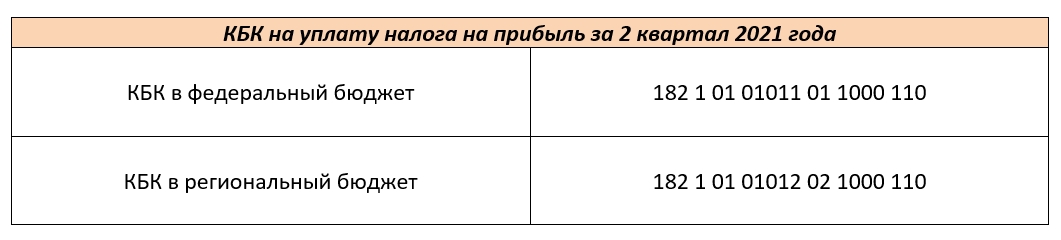

Расчет по налогу на прибыль происходит в 2 разных бюджета: федеральный и региональный. Пропорции уплаты разные:

Существуют льготы и пониженные ставки по налогу на прибыль, но в рамках данной статьи мы на них останавливаться не будем.

Сдают декларацию и уплачивают аванс по налогу на прибыль в головную налоговую или в налоговую обособленного подразделения. В платежном поручении важно верно указать КБК, чтобы платеж поступил по адресу.

Здесь отражены КБК для стандартных операций. КБК при уплате налога с дивидендов, процентов – иные.

Декларацию по налогу на прибыль представляют в ту же налоговую, в которую производят и уплату этого налога.

Отчитаться можно электронно через оператора ТКС. Для организаций, чья среднесписочная численность не превышает 100 человек, можно отчитаться на бумаге:

Бланк декларации во 2 квартале 2021 года

Изменения в формах и форматах деклараций происходят постоянно. Действующая декларация по налогу на прибыль работает уже 3-й отчетный период, начиная с годовой декларации за 2020 год.

Скачать бесплатно применяемый для заполнения во 2 квартале 2021 года бланк декларации по налогу на прибыль можно здесь:

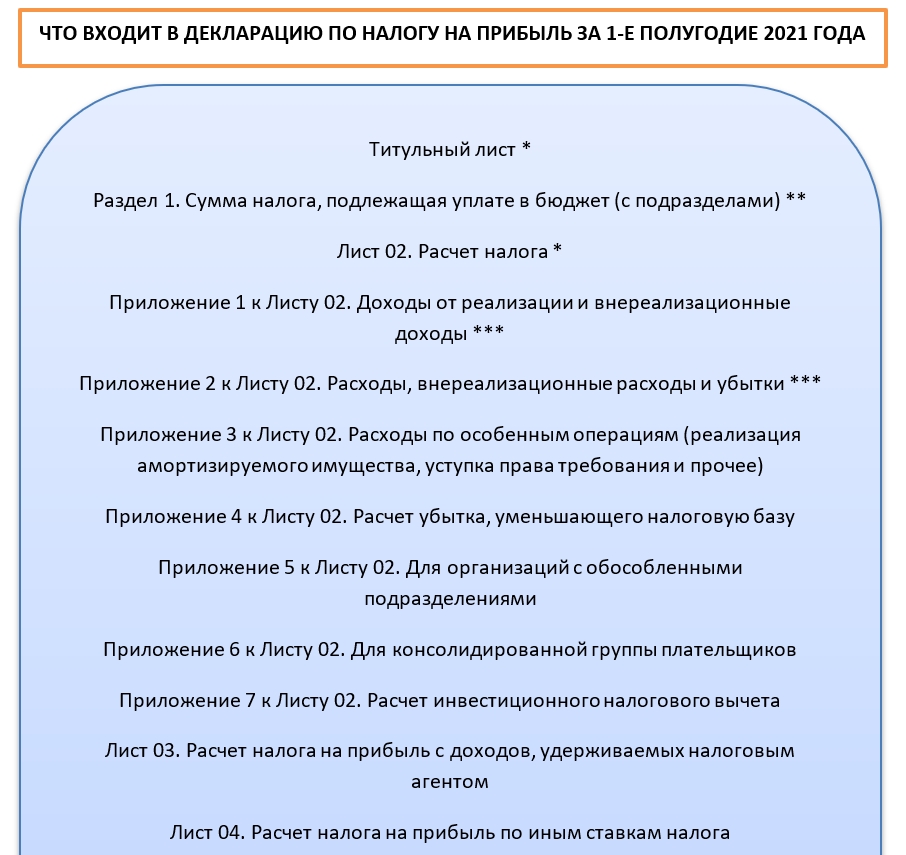

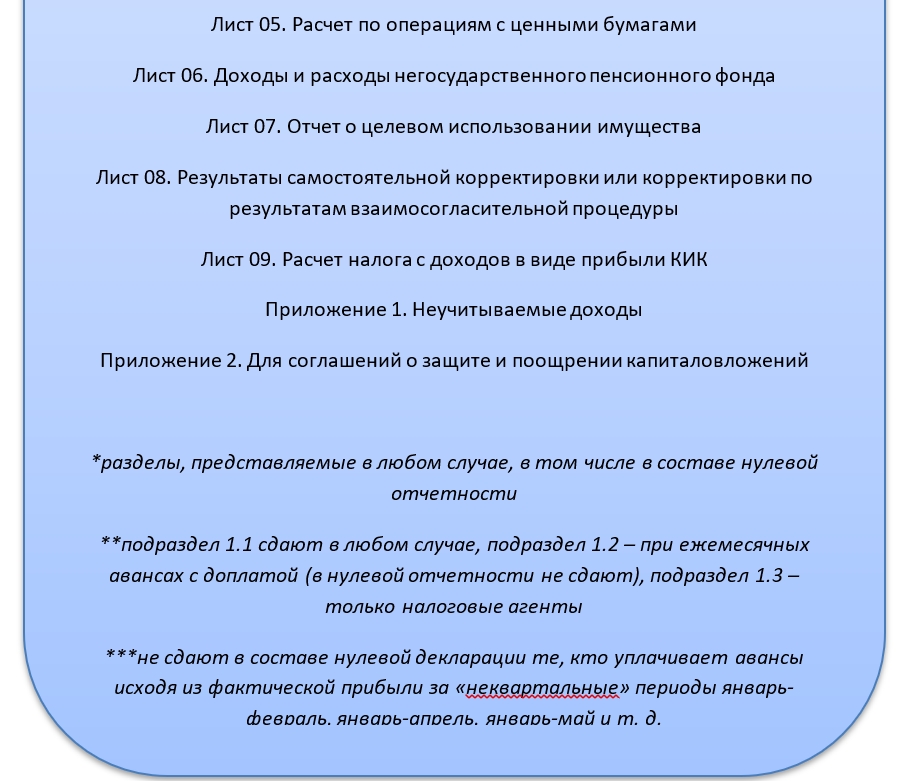

Декларация достаточно объемна, но не все разделы должны быть заполнены каждым налогоплательщиком.

Есть листы, обязательные для любого плательщика налога на прибыль, а есть листы, которые заполняют только при наличии операций, отражаемых в листах, в отчетном периоде.

Вынесем на схему все разделы декларации по налогу на прибыль за 1-е полугодие 2021 года и отметим те, которые заполняют в любом случае, даже при сдаче нулевой отчетности по налогу.

О порядке заполнения декларации по налогу на прибыль можно узнать в статье “Как правильно заполнить декларацию по налогу на прибыль: инструкция“.

Особенности заполнения декларации за 2 квартал 2021 года

Отметим, на что обратить внимание при заполнении декларации по налогу на прибыль за 2 квартал 2021 года. Разберём для разных вариантов уплаты авансовых платежей «прибыльного» налога.

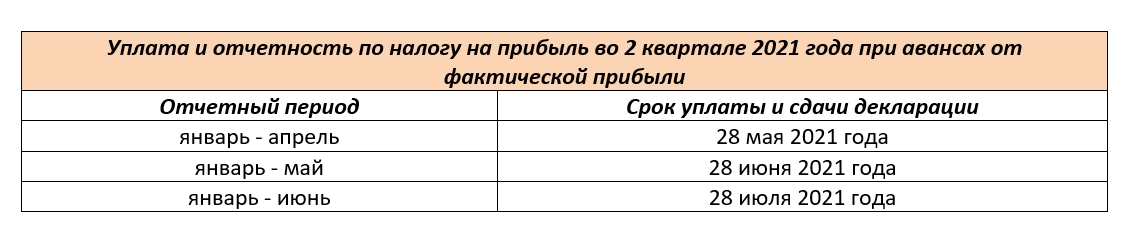

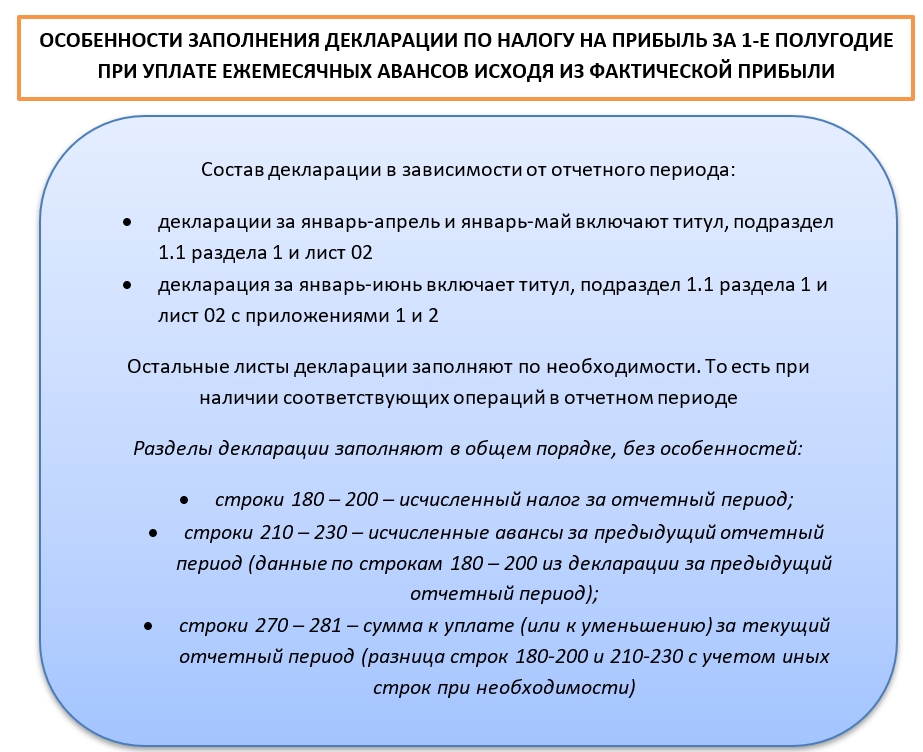

Считаем аванс ежемесячно на основании данных фактической прибыли

Как мы уже говорили, плательщики авансов, рассчитанных на основании фактической прибыли, выполняют свои обязательства перед бюджетом 3 раза во 2-м квартале. Так же они трижды сдают декларацию во втором квартале 2021 за следующие отчетные периоды:

Особенности заполнения декларации по налогу на прибыль отметим на схеме.

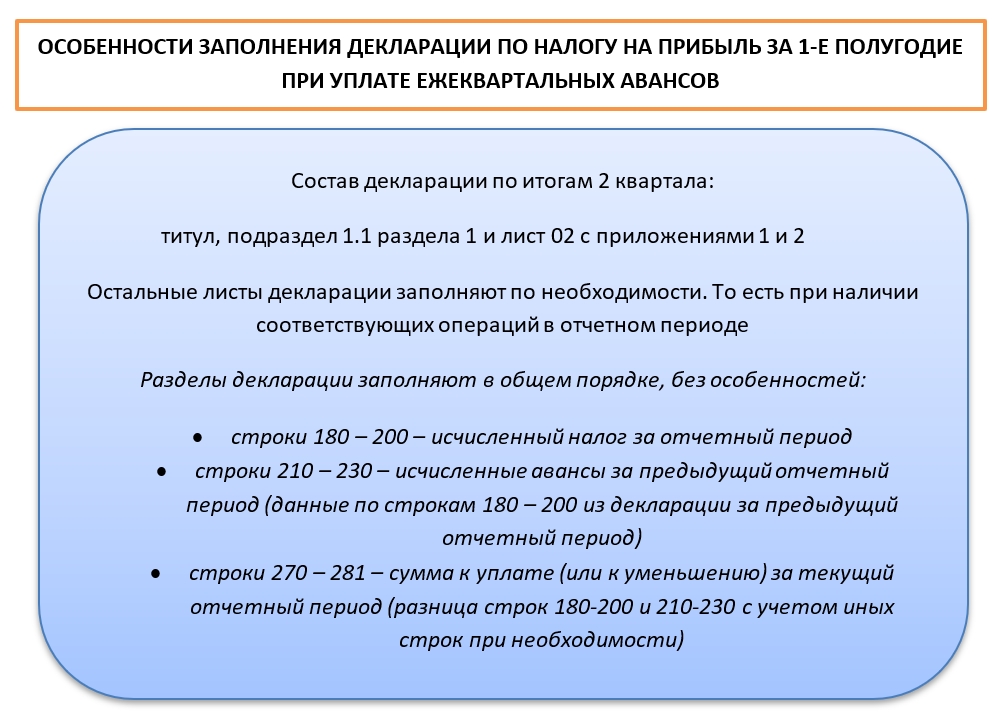

Считаем аванс ежеквартально

Данный способ уплаты авансовых платежей очень похож на способ уплаты исходя из фактической прибыли, но срок отчета и уплаты не месяц, а квартал.

Вынесем на схему особенности заполнения декларации по налогу на прибыль за 2 квартал 2021 года. Они идентичны особенностям заполнения декларации при авансах исходя из фактической прибыли за отчетный период январь – июнь 2021 года:

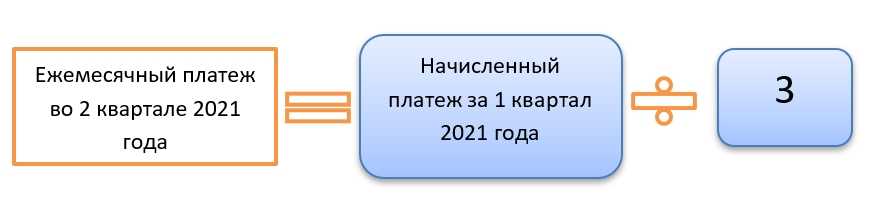

Считаем авансы ежемесячно с доплатой за квартал

Этот способ расчета авансов специфический и отличается от двух предыдущих принципиально. В чем он заключается?

Ежемесячные авансы во 2 квартале 2021 года рассчитывают по следующей формуле:

Проще говоря, это треть авансового платежа за 1 квартал 2021 года. Если по итогам полугодия рассчитанный аванс больше, чем уже уплаченная сумма, производят доплату. Если меньше, то сумма идет к уменьшению. При условии получения убытка во 2-м квартале ежемесячные авансовые платежи в 3-м квартале не уплачивают.

Особенности заполнения декларации по налогу на прибыль при ежемесячных платежах за 2 квартал вынесем на схему:

Образец декларации по налогу на прибыль для такого способа уплаты авансов вы найдете ниже:

Общие особенности декларации за 2 квартал 2021

Отметим особенность заполнения титульного листа, которая относится к любой «прибыльной» декларации по итогам 1-ого полугодия.

На титуле отражают код налогового периода. Для полугодия по прибыли он будет – 31.

Для плательщиков ежемесячных авансов исходя из фактической прибыли промежуточные декларации будут иметь следующие коды:

Подводим итоги

Сроки отчетной кампании по налогу на прибыль за 2 квартал 2021 зависят от способа уплаты авансов по данному налогу. Можно платить и сдавать декларации раз в квартал, можно ежемесячно с ежеквартальными декларациями.

Налогоплательщик по своему выбору может перейти на ежемесячную отчетность и уплату налога. Красное число для налога на прибыль – 28. Именно до этой даты следующего месяца надо отчитаться и уплатить налог раз в квартал или ежемесячно.

Бланк декларации для 2 квартала 2021 года остался прежним. Никаких новшеств в его заполнении нет.

Состав декларации по налогу на прибыль

Автор: Белецкая Ю. А., эксперт информационно-справочной системы «Аюдар Инфо»

Порядок заполнения декларации всегда вызывает интерес у налогоплательщиков. Мы подготовили краткий обзор того, что включает в себя декларация по налогу на прибыль, который поможет при составлении отчетности по данному налогу.

Общий порядок представления декларации по налогу на прибыль

Приведем его в виде таблицы.

Показатель

Значение

Календарный год (п. 1 ст. 285 НК РФ)

I квартал, полугодие и 9 месяцев календарного года.

Для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, отчетными периодами признаются месяц, два месяца, три месяца и т. д. до окончания календарного года (п. 2 ст. 285 НК РФ)

Форма и формат представления декларации, а также порядок ее заполнения

Утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@

По итогам отчетного периода – по общему правилу не позднее 28 календарных дней со дня окончания соответствующего отчетного периода; налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, – не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога (п. 3 ст. 289 НК РФ).

По итогам налогового периода – не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ)

налогоплательщиками – в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения (если иное не предусмотрено данным пунктом);

налогоплательщиками, отнесенными к категории крупнейших в соответствии со ст. 83 НК РФ, – по месту учета в качестве крупнейших налогоплательщиков;

налогоплательщиками, указанными в п. 1 ст. 275.2 НК РФ, – в налоговые органы по месту учета (по месту учета в качестве крупнейших налогоплательщиков, по месту учета в качестве оператора нового морского месторождения углеводородного сырья). При этом налоговые декларации представляются с расчетом налоговых баз отдельно в отношении каждого нового морского месторождения углеводородного сырья.

Согласно п. 2 ст. 289 НК РФ налогоплательщики по итогам отчетного периода подают налоговые декларации упрощенной формы.

Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода.

Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, подают налоговую декларацию только по истечении налогового периода.

Состав декларации по налогу на прибыль

Согласно п. 1.1 Порядка заполнения декларации в состав декларации обязательно включаются:

титульный лист (лист 01);

подразд. 1.1 разд. 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента), для организаций, уплачивающих авансовые платежи и налог на прибыль организаций»;

лист 02 «Расчет налога»;

приложение 1 «Доходы от реализации и внереализационные доходы» к листу 02;

приложение 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к листу 02.

Остальные листы декларации включаются в ее состав и представляются в налоговый орган, только если налогоплательщик имеет доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, является налоговым агентом или в его состав входят обособленные подразделения.

Состав декларации зависит от способа уплаты авансовых платежей

Налоговым кодексом предусмотрены три способа уплаты авансовых платежей по налогу на прибыль:

1. По общему правилу авансовые платежи перечисляются по итогам I квартала, полугодия и девяти месяцев плюс ежемесячные платежи внутри каждого квартала.

2. Организация может добровольно перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае отчетными периодами признаются месяц, два месяца, три месяца и т. д. до окончания календарного года.

3. Для отдельных категорий налогоплательщиков предусмотрена своеобразная преференция – внесение в бюджет авансовых платежей по итогам I квартала, полугодия и девяти месяцев без ежемесячных авансовых платежей. Перечень налогоплательщиков, для которых установлен такой порядок уплаты авансовых платежей по налогу на прибыль в течение налогового периода, содержится в п. 3 ст. 286 НК РФ. Кроме того, уплачивать авансы раз в квартал должны и остальные (не указанные в этом списке) организации, если их доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, за предыдущие четыре квартала не превышали в среднем 15 млн руб. за каждый квартал.

Организации, уплачивающие авансовые платежи по общему правилу, должны также заполнять подразд. 1.2 разд. 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика, для организаций, уплачивающих ежемесячные авансовые платежи» за отчетные периоды (I квартал, полугодие, девять месяцев). Подраздел 1.2 в состав декларации за налоговый период не включается.

Организации, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли нарастающим итогом с начала года, представляют декларации в объеме, указанном в п. 1.1 Порядка заполнения декларации, за отчетный период (I квартал, полугодие, девять месяцев) и налоговый период (год).

По итогам других отчетных периодов (за январь, 2, 4, 5, 7, 8, 10, 11 месяцев) такие организации представляют декларацию в объеме титульного листа (листа 01), подразд. 1.1 разд. 1 и листа 02. При осуществлении соответствующих операций и (или) наличии обособленных подразделений в состав деклараций включаются также подразд. 1.3 разд. 1, приложение 5 к листу 02 и листы 03, 04, 05.

В титульном листе (листе 01) следует указать код налогового и отчетного периодов для декларации по налогу на прибыль. Он указан в приложении 1 к Порядку заполнения декларации. Если авансовые платежи вносятся поквартально и ежемесячно или только поквартально, указываются коды: 21 – за I квартал; 31 – за полугодие; 33 – за 9 месяцев; 34 – за год.

Если авансовые платежи уплачиваются ежемесячно по фактической прибыли, указывается соответствующий код из диапазона от 35 до 46, например: за один месяц – 35, за год – 46.

В случае реорганизации или ликвидации организации в декларации за последний налоговый период должен быть указан код 50.

Организации, в состав которых входят обособленные подразделения (ОП), в соответствии с п. 1.4 Порядка заполнения декларации, по окончании каждого отчетного и налогового периодов представляют в налоговый орган по месту своего нахождения декларацию, составленную в целом по организации с распределением прибыли по ОП (ст. 289 НК РФ) или по ОП, находящимся на территории одного субъекта РФ, при уплате налога на прибыль согласно абз. 2 п. 2 ст. 288 НК РФ.

В налоговый орган по месту нахождения ОП организации представляют декларацию, включающую в себя титульный лист (лист 01), подразд. 1.1 разд. 1 и подразд. 1.2 разд. 1 (при уплате ежемесячных авансовых платежей), а также расчет суммы налога (приложение 5 к листу 02), подлежащей уплате по месту нахождения данного ОП. При расчете налога на прибыль по группе ОП, находящихся на территории одного субъекта РФ, декларация в указанном объеме представляется в налоговый орган по месту нахождения ответственного ОП.

Лист 02

В листе 02 «Расчет налога» отражаются:

доходы от реализации и внереализационные доходы, указанные в приложении 1 к листу 02;

расходы, уменьшающие сумму доходов от реализации, и внереализационные расходы, указанные в приложении 2 к листу 02;

суммы убытков, не принимаемых для целей налогообложения или принимаемых с учетом положений ст. 268, 275.1, 276, 279, 323 НК РФ;

общая сумма прибыли (убытка);

общая сумма доходов, исключаемых из прибыли;

сумма налога на прибыль, определяемая путем умножения размера налоговой базы на ставку налога на прибыль.

Строки 130 и 170 заполняются организациями, относящимися к отдельным категориям налогоплательщиков, для которых законами субъектов РФ в соответствии с п. 1 ст. 284 НК РФ понижена налоговая ставка в части сумм налога на прибыль, зачисляемых в бюджеты субъектов РФ.

По строке 171 указываются реквизиты закона субъекта РФ, которым установлена примененная налогоплательщиком пониженная налоговая ставка для исчисления налога на прибыль, подлежащего уплате в бюджет субъекта РФ. При этом последовательно указываются номер, пункт и подпункт статьи закона субъекта РФ.

Приложение 1 к листу 02

В приложении 1 отражаются:

выручка от реализации (в строках 010 – 040);

внереализационные доходы (в строках 100 – 106).

Приложение 2 к листу 02

В приложении 2 отражаются:

сумма расходов, связанных с производством и реализацией;

убытки, которые приравнены к внереализационным расходам.

Приложение 3 к листу 02

В приложении 3 «Расчет суммы расходов по операциям, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 НК РФ (за исключением отраженных в листе 05)» к листу 02 отражается расчет суммы расходов, финансовые результаты по которым учитываются в особом порядке. Это убытки:

от реализации основных средств;

от реализации права требования долга;

от деятельности, связанной с использованием объектов обслуживающих производств и хозяйств (ОПХ);

от использования имущества, переданного в доверительное управление;

от реализации права на земельный участок. При этом речь идет об убытках, рассчитанных по правилам п. 5 ст. 264.1 НК РФ.

Приложение 4 к листу 02

Приложение 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» к листу 02 включается в состав декларации только за I квартал и налоговый период.

Сельскохозяйственные товаропроизводители, применяющие нулевую ставку налога, убытки, полученные по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, в приложение 4 к листу 02 не включают.

Приложение 5 к листу 02

Приложение 5 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения» к листу 02 заполняется налогоплательщиком по организации без ОП и по каждому ОП, включая закрытые в текущем налоговом периоде, или группе ОП. Количество расчетов зависит от количества ОП или групп ОП.

Для плательщиков торгового сбора, имеющих ОП, в приложении 5 к листу 02 декларации предусмотрены строки 095, 096 и 097.

Приложения 6, 6а и 6б к листу 02

В состав декларации по КГН включаются следующие приложения к листу 02:

6 «Расчет авансовых платежей и налога в бюджет субъекта РФ по консолидированной группе налогоплательщиков»;

6а «Расчет авансовых платежей и налога в бюджет субъекта РФ по участнику консолидированной группы налогоплательщиков без входящих в него обособленных подразделений и (или) по его обособленным подразделениям»;

6б «Доходы и расходы участников консолидированной группы налогоплательщиков, сформировавших консолидированную налоговую базу в целом по группе».

Если участник КГН является плательщиком торгового сбора, то ответственный участник этой группы вправе уменьшить суммы исчисленных по итогам отчетного (налогового) периода авансовых платежей (налога), приходящиеся на этого участника и подлежащие зачислению в бюджет субъекта РФ, на суммы торгового сбора, фактически им уплаченного с начала налогового периода. Для этого в декларации предусмотрены специальные строки: 095 и 097 в приложении 6а и 095, 096, 097 в приложении 6 к листу 02.

Приложение 7 к листу 02

В приложении 7 «Расчет инвестиционного налогового вычета» отражается расчет уменьшения суммы налога (авансового платежа), подлежащей зачислению в доходную часть бюджетов субъектов РФ, на инвестиционный налоговый вычет и уменьшения суммы налога (авансового платежа), подлежащей зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета.

В приложении 7 к листу 02 содержатся:

разд. А «Расчет инвестиционного налогового вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта Российской Федерации»;

разд. Б «Расчет предельной величины инвестиционного налогового вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта Российской Федерации, по организации, не имеющей обособленных подразделений»;

разд. В «Расчет предельной величины инвестиционного налогового вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта Российской Федерации (по организации, имеющей обособленные подразделения)»;

разд. Г «Расчет уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета».

По организации, имеющей обособленные подразделения, разд. А и Г составляются по организации без входящих в нее ОП, по ОП (включая закрытые) или по группам ОП, к которым относятся объекты, указанные в п. 2 ст. 286.1 НК РФ, если в субъектах РФ по месту нахождения организации и ее ОП приняты законы о применении инвестиционного налогового вычета.

Лист 03

Лист 03 «Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов)» заполняется применительно к каждому решению о распределении прибыли, остающейся после налогообложения. При промежуточной выплате дивидендов по реквизиту «Вид дивидендов» указывается код 1, при выплате дивидендов по результатам финансового года – код 2. По реквизиту «Налоговый (отчетный) период (код)» проставляется код периода, за который осуществляется распределение дивидендов. По реквизиту «Отчетный год» – календарный год, за отчетные (налоговый) периоды которого производится выплата дивидендов.

Если в текущем периоде осуществляются выплаты по нескольким решениям, то представляется несколько листов 03.

Лист 04

Лист 04 заполняется в отношении дохода, исчисленного по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ.

Лист 05

Лист 05 «Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к листу 02)» заполняется в отношении операций с ценными бумагами, обращающимися и не обращающимися на организованном рынке ценных бумаг.

Лист 06

Лист 06 «Доходы, расходы и налоговая база, полученная негосударственным пенсионным фондом от размещения пенсионных резервов» заполняется только негосударственными пенсионными фондами.

Лист 07

Лист 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» заполняется организациями при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п. 1 и 2 ст. 251 НК РФ, при составлении декларации только за налоговый период.

Лист 08

Лист 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку» заполняется по сделкам, в отношении которых произведены корректировки в соответствии с положениями разд. V.1 НК РФ.

В зависимости от количества сделок налогоплательщик заполняет необходимое количество листов 08.

В случае если налогоплательщик производит с одним контрагентом разные виды корректировок, в отношении каждой соответствующей сделки заполняется отдельный лист 08.

В начале этого листа налогоплательщик должен указать код вида корректировки:

1 – если производится самостоятельная корректировка согласно п. 6 ст. 105.3 НК РФ;

2 или 3 – если осуществляется симметричная корректировка на основании пп. 1 или 2 п. 2 ст. 105.18 НК РФ соответственно;

4 или 5 – если производится обратная корректировка на основании абз. 1 или 2 п. 12 ст. 105.18 НК РФ соответственно;

6 – если в листе 08 отражается корректировка по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения (п. 1 ст. 105.18-1 НК РФ).

Лист 09

Лист 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании» заполняется налогоплательщиком, являющимся в соответствии с НК РФ контролирующим лицом КИК, в отношении дохода в виде прибыли такой КИК, признаваемого внереализационным доходом данного налогоплательщика по п. 25 ст. 250 НК РФ.

Приложение 1 к декларации

Приложение 1 «Доходы, не учитываемые при определении налоговой базы, а также расходы, учитываемые для целей налогообложения отдельными категориями налогоплательщиков» к декларации заполняется в соответствии с перечнем, который приведен в приложении 4 к Порядку заполнения декларации.

Приложение 2 к декларации

Приложение 2 «Сведения о доходах (расходах), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, а также о налоговой базе и сумме исчисленного налога на прибыль организаций» заполняется налогоплательщиками, которые являются стороной соглашения в соответствии с Федеральным законом от 01.04.2020 № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации» и включены в реестр соглашений о защите и поощрении капиталовложений.

Если налогоплательщик является стороной нескольких соглашений, то приложения 2 к декларации составляются отдельно по каждому соглашению.

Приложение 2 включается в состав декларации за отчетные периоды (I квартал, полугодие, 9 месяцев) и налоговый период (год).

Итак, в состав декларации по налогу на прибыль все налогоплательщики включают: титульный лист (лист 01), подразд. 1.1 разд. 1, лист 02 «Расчет налога», приложения 1 и 2 к листу 02.

Далее в таблице приведены случаи заполнения остальных листов декларации.

Лист декларации

Случаи заполнения

Подраздел 1.3 разд. 1

Выплата дивидендов другим организациям либо получение дивидендов от иностранных организаций

Приложение 3 к листу 02

Проведение операций, финансовые результаты по которым учитываются при налогообложении в особом порядке

Приложение 4 к листу 02

Перенос убытков, полученных в прошедших годах

Приложение 5 к листу 02

Наличие обособленных подразделений

Выплата дивидендов другим организациям (своим участникам, акционерам)

Получение доходов, если налоговый агент не удержал налог на прибыль (например, дивидендов от иностранных организаций)

Получение доходов от операций с ценными бумагами и производными финансовыми инструментами

Получение целевых поступлений (целевого финансирования)

Корректировка налоговой базы

Получение контролирующим лицом КИК дохода в виде прибыли такой КИК

Приложение 1 к декларации

Наличие доходов или расходов, перечисленных в приложении 4 к Порядку заполнения декларации

Приложение 2 к декларации

Заполняется налогоплательщиками, которые являются стороной соглашения о защите и поощрении капиталовложений