Чем грозит неуплата авансов по упрощенке

Обязательно ли платить авансы по УСН

Обязанность рассчитать и уплатить авансы по УСН для любого из двух объектов налогообложения предусмотрена ст. 346.21 НК РФ. Поэтому ответ: да, обязательно. Не платить аванс можно только в том случае, если уплачивать нечего. Например:

ВАЖНО! ИП, у которых есть сотрудники, а также организации за счет вычетов могут сэкономить не более половины налога при УСН «доходы». Поэтому у них аванс возникнет в любом случае. Ну если были доходы, разумеется.

Так что же бывает, когда аванс не уплачивается? Рассказываем.

Пени по авансам по налогу при УСН

Самое известное и ожидаемое последствие неуплаты авансов по УСН, да и по любым авансирующим бюджет налогам, — пени. Рассчитывают их от неуплаченной суммы за каждый день просрочки, начиная со следующего дня по окончании срока уплаты и по день платежа включительно. Ставка пеней для ИП — 1/300 ставки рефинансирования, для организаций — 1/300 ставки за первые 30 дней просрочки и 1/150 начиная с 31-го дня. Размер пеней не может превышать сумму платежа, на который они начислены (ст. 75 НК РФ).

Подробнее о расчете пеней читайте у нас на сайте.

Посчитать их вам поможет наш калькулятор.

Можно ли уменьшить величину пеней? Узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы увидеть развернутый ответ на этот вопрос.

Пояснения в налоговую по УСН

Не дождавшись каких-либо платежей, налоговая может попросить вас объясниться. В таком случае вы получите информационное письмо с просьбой рассказать, почему денег нет. Если у вас есть разумное и аргументированное тому объяснение, направьте ответ. Но если не ответите, вам ничего не будет. Это не истребование пояснений, за непредставление которых штрафуют, а всего лишь письмо. Истребовать информацию или документы, напомним, налоговая вправе в ограниченных случаях, и данный к ним не относится.

Штраф по УСН, взыскание авансов, арест имущества, блокировка счета

Наложить штраф за неуплату авансов по УСН налоговики не вправе. Прежде всего, потому, что штраф можно выписать только за неуплату налога по году. За неуплату авансов по УСН такая ответственность не применяется. Кроме того, для штрафа вы должны исказить налоговую базу, а ее вы еще не декларировали.

Что касается взыскания неполученных сумм, ареста имущества и блокировки счета, то ни одно из указанных действий в отношении неуплаченных упрощенцем авансов в течение года невыполнимо. Для совершения каждого из них налоговики должны иметь точные сведения о сумме недоимки. А с авансами по УСН до подачи налогоплательщиком декларации это невозможно.

Вот когда вы ее сдадите и налоговики увидят всю картину, тогда требования на уплату вам не избежать. Причем выставят его на всю сумму авансов за год, даже если по итогу года налога будет меньше или не будет совсем. Не оплатите, и деньги спишут принудительно. Но и это можно обойти: просто отложите сдачу декларации на последний день отчетного срока.

Как работает этот способ, мы рассказывали здесь.

Итоги

За неуплату авансовых платежей по УСН начислят пени. А за неуплату налога уже будет штраф. Всю сумму недоимки выставят инкассо на расчетный счет. Если и эти действия не помогут, налоговая передаст данные приставам, которые арестуют имущество.

Авансовые платежи по УСН

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. И это обязательно.

Как рассчитать авансовые платежи

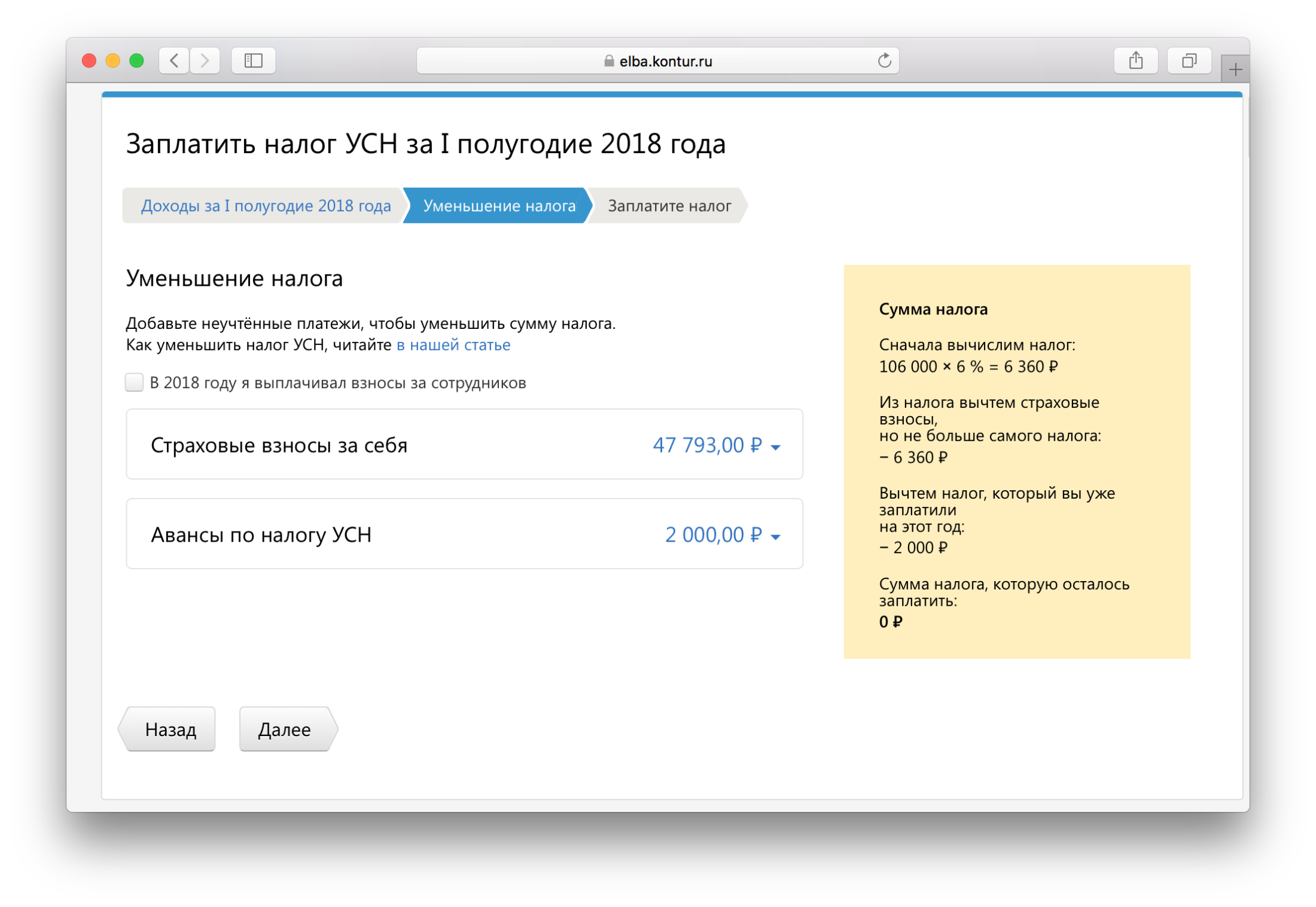

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

Разберёмся на примере

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

Ситуация 2: прибыль по итогам полугодия уменьшилась

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Сроки оплаты

— за 1 квартал — до 25 апреля

— за полугодие — до 25 июля

— за 9 месяцев — до 25 октября.

А вот налог за год организации платят не позднее 31 марта следующего года, предприниматели — не позднее 30 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

КБК для авансовых платежей по УСН

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 31 марта для ООО или 30 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

— платите налог УСН по итогам каждого квартала

— сдавайте декларацию только по итогам года

— квартальной отчётности по УСН не существует

— если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Декларация УСН доходы

Добрый день!

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

Налоговым периодом по УСН признается календарный год ( ст. 346.19 НК РФ)

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года ( ст. 346.21 НК РФ).

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу ( п. 3 ст. 346.21 НК РФ).

Таким образом, вы в течении года должны были исчислять и уплачивать в бюджет авансовые платежи по итогам 1 квартала, полугодия и 9-ти месяцев. А годовую сумму налога исчислить и уплатить с учетом уже уплаченных ранее авансов. То есть ваши рассуждения верные. Но, вероятно, вы не верно заполнили саму декларацию по УСН.

По строке 133 отражается сумма исчисленного налога за год. Но вы должны также и заполнить и строки 130, 131 и 132. Для этого вы должны отразить свои доходы, полученные в каждом отчетном периоде по строкам 110, 111 и 112.

Так как вы не платили авансовые платежи в течении года и если у вас были доходы в отчетных периодах ( 1 квартал, полугодие и 9 месяцев), то налоговая инспекция начислит вам пени за несвоевременную уплату налога ( ст. 75 НК РФ).

Пени исчисляются исходя из суммы налога, подлежащего уплате) умноженной на количество дней просрочки и умноженной на 1/300 ставку рефинансирования.

Например, за 1 квартал 2014 года вы должны были уплатить авансовый платеж в размере 10 000 руб. Срок уплаты налога — 25 апреля 2014 года.

Налог вы уплатили сразу в полном объеме в размере 40 000 руб. в срок предоставления декларации — 31 марта 2015 года.

Пени будут исчислены за период с 26 апреля 2014 года по 31 марта 2015 года — 340 дней

Ставка рефинансирования — 8,25 %

10 000 руб. * 340 дней * 8,25% / 300 = 918 руб.

Аналогично будут рассчитаны пени по сроку уплаты авансовых платежей за полугодие и 9 месяцев.

Авансовые платежи при УСНО: ассорти вопросов

По итогам отчетных периодов «упрощенцы» (независимо от выбранного объекта налогообложения) обязаны вносить авансовые платежи. При этом исчисленная сумма авансового платежа, подлежащего уплате в бюджет, корректируется на авансовые платежи предыдущего отчетного периода (что логично) и так называемый налоговый вычет. Он состоит из сумм уплаченных страховых взносов, выплат по больничным, взносов по договорам личного страхования работников и торгового сбора (если он установлен в регионе).

Словом, механизм расчета авансовых платежей при УСНО довольно прост. Однако есть ситуации, когда правила не столь очевидны.

Обязанность по внесению авансовых платежей

Авансовые платежи уплачиваются за первый квартал, полугодие и девять месяцев календарного года не позднее 25‑го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21). Если крайний срок — 25‑е число — выпадает на выходной или нерабочий праздничный день, срок уплаты переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

«Упрощенцам» (организациям и ИП), осуществляющим деятельность в наиболее пострадавших от эпидемии коронавируса отраслях, разрешено вносить авансовые платежи по УСНО за 2020 год в более поздние сроки (п. 1 Постановления Правительства РФ от 02.04.2020 № 409):

Порядок расчета авансовых платежей

Если выбран объект налогообложения «доходы»

Авансовый платеж рассчитывается исходя из ставки налога и фактически полученных доходов. Сумма последних определяется нарастающим итогом с начала налогового периода (то есть с 1 января текущего года) до окончания соответственно первого квартала, полугодия, девяти месяцев и календарного года (п. 3 ст. 346.21 НК РФ).

Исчисленный за отчетный период авансовый платеж уменьшается на налоговый вычет. В него включаются суммы (п. 3.1 ст. 346.21):

В отношении ИП, не производящих выплаты и иные вознаграждения физлицам, данное ограничение не применяется.

Если выбран объект налогообложения «доходы минус расходы»

Авансовый платеж рассчитывается исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов. При этом и доходы, и расходы рассчитываются нарастающим итогом с начала налогового периода (то есть с 1 января текущего года) до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу (п. 4 ст. 346.21 НКРФ).

Компания, применяющая УСНО и исчисляющая налог с разницы между доходами и расходами, заведомо знает, что по итогам 2020 года ей нужно будет уплатить минимальный налог (из‑за превышения расходов над доходами). Обязана ли компания в таком случае вносить авансовые платежи по УСНО в течение 2020 года?

Предусмотрен ли штраф за несвоевременность авансовых платежей?

Поэтому при перечислении авансовых платежей с нарушением установленных сроков штрафовать «упрощенца» никто не будет. Санкция, предусмотренная ст. 122 НК РФ, может быть применена только за неуплату налога по итогам года.

В случае внесения авансовых платежей в более поздние по сравнению с установленными сроки на сумму несвоевременно внесенных авансовых платежей начисляются пени в соответствии со ст. 75 НК РФ (п. 3 ст. 58 НК РФ).

Как рассчитываются пени?

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога — на основе неуплаченной суммы налога и исходя из дифференцированной процентной ставки (п. 4 ст. 75):

1) для ИП она составляет 1/300 ставки рефинансирования ЦБ РФ (ключевой ставки) (независимо от периода просрочки);

Таким образом, если, к примеру, авансовый платеж по УСНО за полугодие 2020 года компанией перечислен в бюджет 14 августа (по сроку до 27 июля), то период просрочки, за который ей начисляются пени, составит 18 дней — с 28 июля по 14 августа 2020 года включительно.

ИП по сроку до 27 июля 2020 года внес авансовый платеж по УСНО за полугодие в меньшем размере, чем это следует из расчета. Доплату авансового платежа предприниматель произвел 5 августа 2020 года. Какие санкции могут быть применены в отношении ИП в такой ситуации?

Никаких штрафов в данном случае не предусмотрено.

Если сумма налога меньше суммы неуплаченных авансовых платежей, будут ли начислены пени?

Полагаем, что в этом случае «упрощенцу» не будут начислены пени. Поясним.

В пункте 14 Постановления Пленума ВАС РФ от 30.07.2013 № 57 указано следующее. Если по итогам налогового периода сумма исчисленного налога оказалась меньше суммы авансовых платежей, подлежавших внесению в течение этого налогового периода, то судам необходимо исходить из того, что пени, начисленные за невнесение указанных авансовых платежей, подлежат соразмерному уменьшению.

Значит, сумма пеней за несвоевременное перечисление авансовых платежей, превышающих сумму рассчитанного за соответствующий налоговый период в установленном порядке налога, подлежит соразмерному в отношении этой суммы налога уменьшению.

Более того, в письмах от 30.10.2015 № 03‑11‑06/2/62714, от 24.02.2015 № 03‑11‑06/2/9012 и от 12.05.2014 № 03‑11‑11/22105 чиновники Минфина пришли к выводу, что подобное правило следует применять и в случае, когда сумма авансовых платежей по «упрощенному» налогу, исчисленных за первый квартал, полугодие и девять месяцев, больше суммы минимального налога (п. 6 ст. 346.18 НК РФ), уплаченного за налоговый период.

ИП по сроку до 27 июля 2020 года внес авансовый платеж по УСНО за полугодие в меньшем размере, чем это следует из расчета. Доплату авансового платежа предприниматель произвел 5 августа 2020 года. Какие санкции могут быть применены в отношении ИП в такой ситуации?

Таким образом, компания должна начислить пени на сумму 52 380 руб. за период с 26 октября 2019 года по 23 марта 2020 года включительно (за 150 календарных дней).

Итого сумма пени к уплате составила 2 942 руб. (24,44 317,78 476,66 1 222,2 900,93).

Если работник принят в конце года

Представим следующую ситуацию. ИП на УСНО с объектом налогообложения «доходы» до четвертого квартала работает без наемных работников. Соответственно, авансовый платеж за девять месяцев по «упрощенному» налогу он уменьшил на уплаченные в сентябре фиксированные страховые взносы без ограничения 50 %, предусмотренного п. 3.1 ст. 346.21 НК РФ.

В декабре он принимает на работу человека. В результате расчета «упрощенного» налога к уплате в бюджет по итогам года с учетом 50 %-ного ограничения в декларации по УСНО, с большой долей вероятности, появится недоимка по авансовому платежу за девять месяцев. Будут ли ИП начислены пени в такой ситуации? Давайте разбираться.

При этом пересчитывать ранее внесенные авансовые платежи по УСНО (до приема работника) предпринимателю не нужно. А вот последующие (после даты приема) авансовые платежи и налог по итогам года ИП нужно исчислять согласно п. 3.1 ст. 346.21 НК РФ с соблюдением ограничения 50 %. Полученную при расчете сумму платежа (уменьшенную на уплаченные страховые взносы с учетом 50 %-ного ограничения) надо уменьшить на исчисленные и внесенные ранее авансовые платежи (определенные без учета этого ограничения) и разницу уплатить в бюджет в установленный срок.

В вышеназванной ситуации расчет авансового платежа за девять месяцев без соблюдения 50 %-ного ограничения ИП произвел в полном соответствии с налоговыми правилами. Появление работника — это новое обстоятельство, которое учитывается при определении суммы налога по итогам налогового периода. Между тем авансовые платежи, фактически внесенные ИП в бюджет, будут меньше авансовых платежей, отраженных в декларации.

В такой ситуации ИФНС автоматически рассчитает пени за девять месяцев. Чтобы их избежать, необходимо направить в инспекцию письмо с пояснениями о причинах расхождения. Иначе говоря, тот факт, что авансовые платежи к уплате уменьшались на страховые взносы без ограничения, не является в данном случае основанием для начисления пени.

Кстати, в обратной ситуации — когда ИП увольняет всех работников в середине года — корректировка «упрощенного» налога по итогам года должна производиться с учетом 50 %-ного ограничения, поскольку налог при УСНО исчисляется нарастающим итогом с начала года (см. Письмо Минфина Россииот 27.03.2020 № 03‑11‑11/24497). Применять это ограничение ИП сможет только с налогового периода, следующего за налоговым периодом, в котором были уволены все его работники.

Если сумма уплаченных взносов превысила налог

Следовательно, суммы ранее внесенных ИП авансовых платежей по УСНО по итогам года являются переплатой по налогу, подлежащей возврату из бюджета или зачету в счет предстоящих платежей в порядке, предусмотренном ст. 78 и 79 НК РФ.

Здесь уместно напомнить, что фиксированный платеж по взносам подлежит уплате в бюджет в срок до 31 декабря 2019 года, а сумма дополнительного платежа (исчисляемая в размере 1 % с доходов, превышающих 300 000 руб. за расчетный период) должна быть уплачена не позднее 1 июля 2020 года (п. 2 ст. 432 НК РФ).

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Как заполнить нулевую декларацию по УСН

Даже если ИП или ООО на упрощенке не вели деятельность, они все равно обязаны отчитываться в налоговую. Рассказываем, как правильно это сделать

Леонид Яковлев

Все компании и ИП на УСН обязаны раз в год сдавать налоговую декларацию — даже если они не вели деятельность.

Что такое нулевая декларация и кто обязан ее сдавать

Нулевая декларация — это декларация, в которой нет налоговой базы и налога к уплате.

Нулевую декларацию сдают компании или ИП, которые не ведут деятельность и у которых нет доходов и расходов. Так бывает, если, они, например, зарегистрировались в конце года и еще не начали работать либо ИП приостановил деятельность, но с учета сниматься не стал.

Еще сдавать нулевую декларацию обязаны ИП, которые ведут деятельность на патенте, а УСН у них как вторая система налогообложения — для подстраховки.

Чтобы узнать, работает ли ИП на упрощенке, нужно запросить в налоговой информационное письмо по форме № 26.2-7, которое подтвердит переход на спецрежим.

Нулевую декларацию не сдают ИП, которые находятся на налоговых каникулах и работают. Они ведут деятельность, получают доходы и несут расходы, поэтому должны подавать обычную декларацию.

Если у ИП или компании на УСН «Доходы минус расходы» были расходы, но не было доходов — подают частично заполненную декларацию, в которой отражают только расходы и полученный убыток. Она уже не будет считаться нулевой.

Нулевую декларацию сдают на том же бланке, что и обычную. специальных форм для нее нет. Покажем дальше на примерах, как заполнить нулевые декларации для разных объектов УСН.

Как заполнять нулевую декларацию по УСН «Доходы»

В нулевой декларации по УСН «Доходы» ООО и ИП заполняют:

Титульный лист. Правила заполнения титульного листа прописаны в приказе налоговой. Собрали все требования в таблицу:

| Строка | Как заполнять |

|---|---|

| Налоговый период | В клетках нужно проставить цифры: |

34 — если ИП или ООО сдает отчет за прошлый год;

50 — при закрытии ИП или ООО

120 — для ИП;

210 — для ООО

ООО — указывает КПП

0 — если компания или ИП подает первую декларацию за отчетный период;

1, 2, 3 — если подает уточненную декларацию, цифра означает номер уточненной декларации

2021 — если отчитывается в 2022 году за 2021 год

В левом нижнем блоке указывают данные человека, который подает и подписывает декларацию:

«1» — если это сам предприниматель или директор компании;

«2» — если отчетность сдает его представитель, например бухгалтер.

Раздел 1.1. Тут заполняют только строку 010. В ней указывают свой код ОКТМО — код муниципального образования, где ИП или компания стоит на учете.

Остальные строки оставляют пустыми, если заполняют на компьютере, или ставят прочерки, если заполняют декларацию вручную.

Раздел 2.1.1. В нем заполняют уже больше строк.

В строке 101 указывают код признака применения налоговой ставки: «1» — если налоговая ставка 6% или другая сниженная по решению субъекта РФ.

В строке 102 предприниматели и компании с работниками ставят «1», ИП ставят «2», если у них нет сотрудников.

В строках 120—123 указывают ставку налога за каждый отчетный и налоговый период. Указывать ставку надо просто цифрой. Если вы на УСН 6% — пишите цифру 6 или ту, которую установил регион.

В строке 124 — обоснование применения льготной налоговой ставки. ИП или компания деятельность не вели, пониженную ставку не применяли, поэтому ставят прочерки.

В остальных строках — прочерки, если декларацию по УСН заполняют вручную. Если заполняют на компьютере, можно оставить пустые ячейки.

Как заполнить нулевую декларацию по УСН «Доходы минус расходы»

В нулевой декларации по УСН «Доходы минус расходы» заполняют:

Титульный лист заполняют так же, как и для УСН «Доходы».

В разделе 1.2 указывают свой код ОКТМО, а в остальных ячейках ставят прочерки.

В разделе 2.2:

Если у ИП или компании не было только доходов, а расходы были, например страховые взносы, — их нужно отразить в разделе 2.2 и сформировать убыток, который потом можно перенести на следующие годы.

Какую еще отчетность нужно сдать на УСН, если компания или ИП не ведут деятельность

Кроме нулевой декларации, ИП не должны больше ничего сдавать, но обязаны вести книгу учета доходов и расходов — КУДиР. ООО обязаны вести КУДиР, а также вести и сдавать бухотчетность.

КУДиР. Если компания или ИП не работали в течение года, заполнять книгу все равно придется: нужно заполнить титульный лист, а по разделам проставить нули. Нулевую КУДиР нужно распечатать, пронумеровать, прошить и подписать. Сдают КУДиР только по запросу налоговой.

Бухгалтерская отчетность. Ее сдают только компании. Компании на УСН, относящиеся к малому бизнесу, могут сдавать упрощенную бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Бухгалтерский баланс не будет нулевым. В нем как минимум нужно указать в пассиве — уставный капитал, а в активе — основные средства или деньги, которые внесли в уставный капитал.

В отчете о финансовых результатах нужно заполнить только шапку с данными о компании и поставить подпись.

Статистическая отчетность. Какие отчеты и когда нужно сдавать в Росстат, можно узнать в специальном сервисе.

Если компания или ИП не работали, то и в статотчетности отражать нечего. Можно сдать нулевую статотчетность либо вместо нее отправить в Росстат уведомление о том, что в отчетном периоде нет показателей.

Уведомление надо подавать каждый раз, когда наступает срок сдачи статотчетности. Росстат высылает требование отчитаться на адрес по прописке ИП или по месту регистрации ООО.

Можно не дожидаться требования отчитаться из Росстата и отправить уведомление об отсутствии показателей.

Способы и сроки сдачи нулевой отчетности по УСН

Нулевую декларацию по УСН можно сдать:

Нулевая декларация по УСН сдается в те же сроки, что и обычная декларация:

Бухгалтерскую отчетность компании сдают в электронном виде — в налоговую по месту регистрации компании, до 31 марта. Например, отчетность за 2021 год нужно сдать до 31 марта 2022 года.

Сроки сдачи статистической отчетности зависят от той формы, которую нужно сдать компании или ИП. Они указаны на сайте Росстата, рядом с названием конкретного отчета.

Ответственность за непредставление отчетности

Если не сдать нулевую декларацию по УСН, то:

Кроме штрафа, через 20 рабочих дней налоговая может заблокировать счета компании или ИП.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

Сейчас читают

Как заполнить форму КНД 1112021 для уменьшения патента на страховые взносы

Если у ИП на патенте нет сотрудников, он может вообще не платить налоги. А ИП с сотрудниками может уменьшить стоимость патента наполовину. Разбираем, как подать документы на вычет

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания