Декларация УСН при закрытии ИП

Закрытие ИП – это достаточно простая процедура. Сначала предприниматель должен подать в налоговую инспекцию заявление по форме Р26001 и заплатить пошлину в 160 рублей. Через пять рабочих дней ИФНС снимет его с учета и внесет соответствующую запись в ЕГРИП.

Но есть еще один обязательный шаг – сдать последнюю декларацию по своему режиму и окончательно рассчитаться с бюджетом. Если этого не сделать, придется все равно общаться с ИФНС после закрытия ИП, но уже в негативном тоне. Ведь за невыполненные обязанности бывшего предпринимателя оштрафуют.

Для тех, кто работал на упрощенной системе налогообложения, мы подготовили образец декларации УСН при закрытии ИП. Обязательно ознакомьтесь с ним, потому что форма налоговой отчетности для упрощенки изменилась с 20 марта 2021 года.

Бланк декларации УСН при закрытии ИП

Форма налоговой декларации по упрощенной системе меняется не каждый год. Если вы закрыли ИП в 2020 году, то можете отчитаться еще по форме из приказа ФНС России от 26.02.2016 № ММВ-7-3/99@. Только помните о сроках – сдать эту декларацию надо не позднее 30 апреля.

Но если предприниматель снялся с учета уже в 2021 году, то начиная с 20 марта декларация заполняется на бланке из приказа ФНС от 25.12.2020 N ЕД-7-3/958@. Скачать его можно из этой статьи.

Когда надо сдать декларацию при закрытии ИП

Интересно, что на этот простой вопрос нет однозначного ответа. Дело в том, что статья 346.23 НК РФ устанавливает такие сроки сдачи декларации:

А вот особого срока сдачи декларации при закрытии ИП, то есть полном прекращении предпринимательской деятельности, в НК РФ нет.

Минфин в письме от 05.03.2019 № 03-11-11/14121 сообщает, что в случае, когда бизнес прекращает свое существование, последнюю декларацию надо сдать в тот же срок, что и при отказе от УСН. Например, если ИП снялся с учета 23 марта, то отчитаться должен не позже 25 апреля.

Но есть и другая позиция: в письме ФНС от 08.04.2016 № СД-3-3/1530 говорится, что в таком случае действует общий срок. Поэтому, если предприниматель прекратил деятельность 23 марта 2021 года, то отчитаться он может до 30 апреля 2022 года.

На самом деле, ждать так долго нет смысла, кроме того, некоторые ИФНС могут руководствоваться позицией Минфина, и ждать отчет от ИП уже в месяце, следующем после закрытия.

Когда платить взносы, чтобы уменьшить налог на УСН

Еще один важный вопрос – когда при закрытии ИП надо заплатить взносы за себя? В статье 432 НК РФ этот срок указан – в течение 15 календарных дней с даты снятия с учета.

Но здесь есть один подвох. Если взносы перечислены уже после закрытия ИП, то их нельзя учесть для уменьшения исчисленного налога УСН (письмо Минфина от 27.08.2015 № 03-11-11/49540). При этом окончательную сумму взносов предприниматель может рассчитать только после того, как в ЕГРИП будет внесена запись о прекращении его деятельности.

Что же делать? Просто заранее рассчитать, какую часть взносов надо перечислить еще до снятия с учета и отразить ее в декларации для уменьшения налога. А остаток заплатить уже после закрытия ИП.

Пример заполнения декларации УСН при закрытии ИП

А теперь на примере покажем, как заполнить декларацию по УСН при прекращении предпринимательской деятельности.

Для этого возьмем следующие данные:

В бланке декларации по УСН всего 10 страниц, но для объекта «Доходы» предназначены только некоторые из них. Торговый сбор этот предприниматель не платил, целевое финансирование не получал, поэтому заполняется титульная страница, разделы 1.1 и 2.1.1. В заполненной декларации в таком случае будет 4 страницы.

Обратите внимание, что ИНН налогоплательщика прописывают в первой строчке каждой страницы. И не забудьте проставить сквозную нумерацию страниц.

Сервис формирования деклараций в ближайшее время будет обновлен и появится возможность формирования декларации по новой форме. До тех пор декларацию можно заполнить, скачав редактируемую форму.

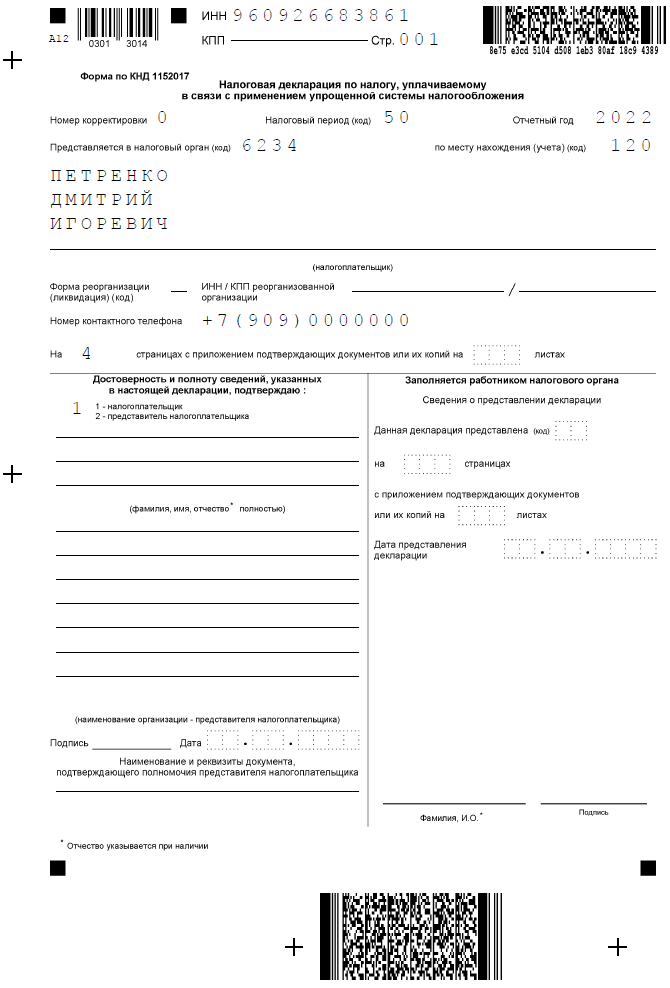

Титульная страница

Титульная страница декларации при закрытии ИП отличается от обычной ежегодной только кодом налогового периода. Нужное значение выбирается из приложения № 1 к приказу от 25.12.2020 N ЕД-7-3/958@. Если предприниматель отчитывается в связи со снятием с учета, то проставляется код «50».

Данные вносятся построчно:

В левом нижнем блоке выбирается значение «1», потому что декларацию подает сам предприниматель. Если сдача отчетности поручена другому человеку или организации, то проставляется «2», указываются данные представителя и реквизиты доверенности.

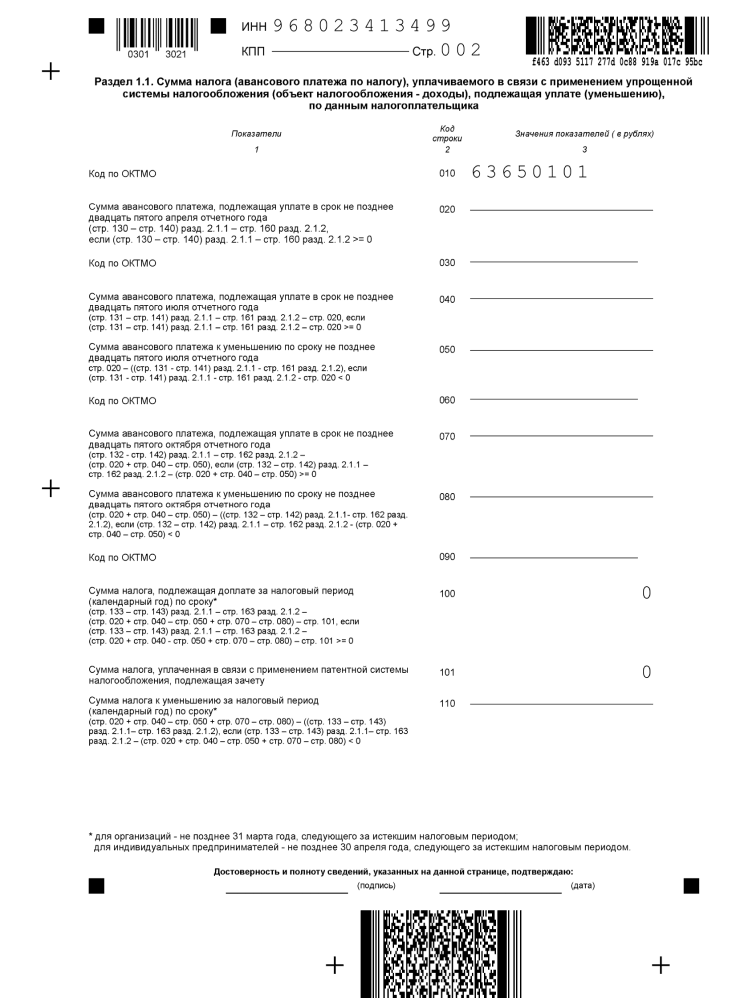

Раздел 1.1.

В разделе 1.1 указывают суммы налога к уплате: авансовые платежи и налог по итогу года. Но поскольку предприниматель из нашего примера заранее перечислил взносы, уменьшающие налог до нуля, в соответствующих строках никаких показателей не будет. Там проставляют прочерки.

Единственная заполненная строка – это код ОКТМО Рязани «61701000». В строках 030, 060, 090 повторять его не надо, потому что в течение отчетного года предприниматель не менял место жительства и стоял на учете в одной и той же ИФНС.

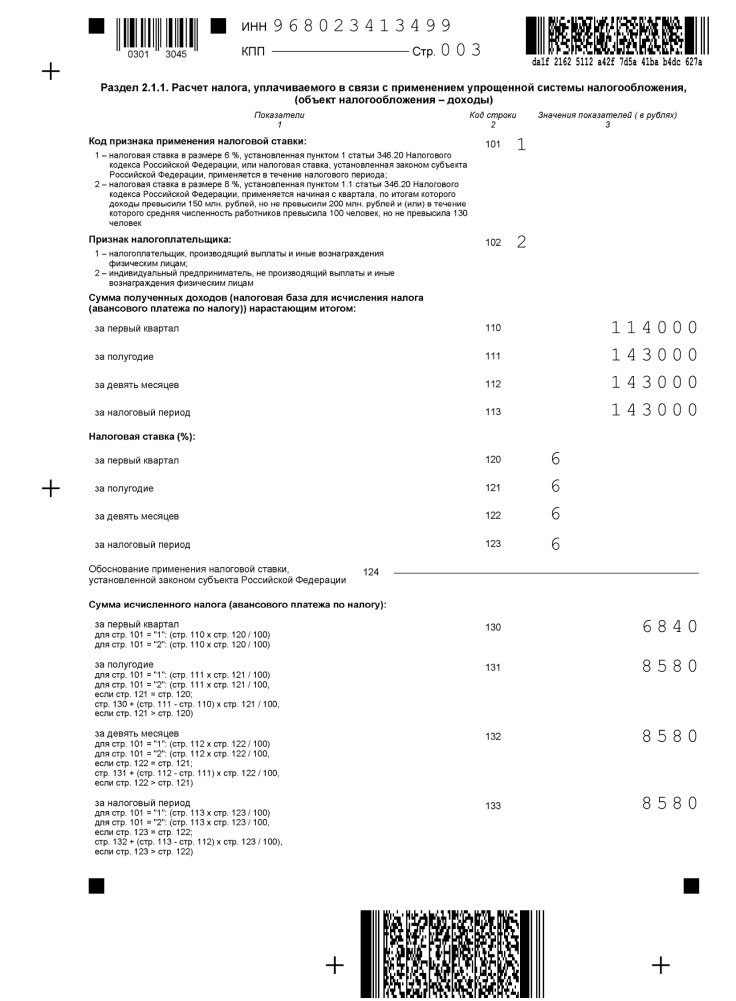

Раздел 2.1.1

В разделе 2.1.1 показывают данные, на основании которых рассчитывалась налоговая база: полученные доходы, применяемая ставка и взносы, которые уменьшают налог.

В заполнении этого раздела новой декларации УСН есть свои особенности. Здесь появились новые поля:

ИП Петренко Д. И. не превысил лимит в 150 млн рублей, поэтому в строке 101 проставляется значение «1». Строка 124 не заполняется, потому что предприниматель применял стандартную ставку – 6%.

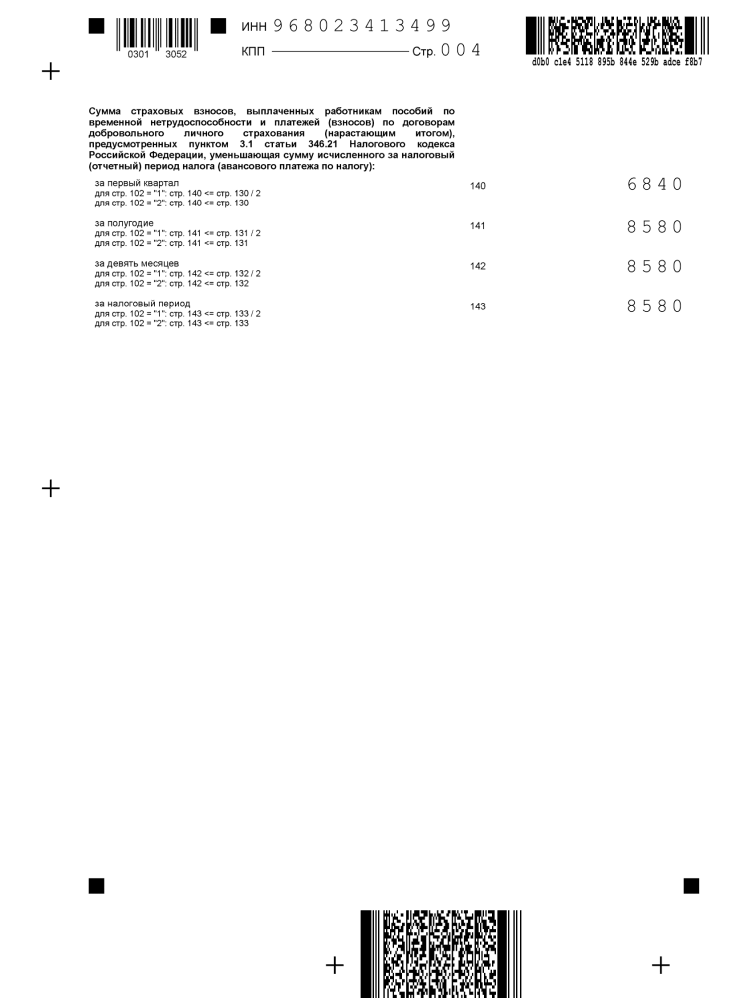

Полученные доходы отражаются в строках 110-113 нарастающим итогом с начала года. Далее, в строках 130-133 показан исчисленный налог (то есть до уменьшения на взносы). И наконец, в строках 140-143 указывают суммы перечисленных взносов, на которые был уменьшен налог.

Теперь надо еще раз проверить декларацию, подписать ее на первой странице и в разделе 1.1 и проставить дату сдачи. Обязательно сохраните доказательство сдачи отчета, например, второй экземпляр декларации с отметкой ИФНС или квитанцию об отправке заказного письма. Проверять документы ИП налоговая инспекция может еще в течение 4-х лет после снятия его с учета.

Не забудьте после получения листа записи ЕГРИП рассчитать окончательную сумму взносов. Например, если ИП Петренко будет снят с учета 30 апреля 2021 года, то всего за этот год он должен заплатить 13 625 рублей. Причем 8 580 рублей он уже перечислил, поэтому доплатить должен только 5 045 рублей.

Рассчитать взносы для своей ситуации вы можете с помощью нашего калькулятора.

Как заполнить и сдать декларацию по УСН при закрытии ИП в 2021 году? Образец документа

Закрывая ИП, предприниматель должен совершить несколько обязательных действий. Одно из них – сдача налоговой отчетности.

В этой статье поэтапно рассмотрена процедура заполнения и подачи ликвидационной декларации предпринимателя на УСН, подробно разобраны отличия данного документа от обычной налоговой декларации, рассказано о сроках ее подачи, о том, как правильно рассчитать отчетный налоговый период, а также изложена информация о последствиях, ожидающих предпринимателя, если он не предоставит документы в положенный срок.

Декларация по УСН при закрытии ИП в 2021 г.

Принципы составления налоговой отчетности при снятии ИП с учета такие же, что и обычно. Применяется форма по КНД 1152017 (утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@). Выбирается способ заполнения декларации:

Подать документы можно несколькими способами:

Когда сдавать?

Определим, когда подается налоговая отчетность при закрытии ИП в 2021 г. Статья 346.23 Налогового Кодекса РФ в зависимости от ситуации устанавливает различные сроки для предоставления налоговой отчетности ИП:

Второй случай относится к смене системы налогообложения. При ликвидации ИП уведомления не подается, а заполняется форма Р26001. Поэтому ликвидационная декларация сдается не позднее того же срока, что и обычная – до 30 апреля следующего года.

Но можно сдать отчетность сразу после получения документов о регистрации снятия ИП с учета, начала следующего года ждать необязательно. Итак, ликвидируя ИП в 2021 году, нужно сдать налоговую декларацию не позднее 30 апреля 2022 года.

Как заполнить документ?

Есть два основных отличия декларации при ликвидации ИП от обычной:

Существует 4 кода налогового периода для ИП на УСН:

Существует 4 кода налогового периода для ИП на УСН:

В ликвидационной декларации ИП нужно использовать код «50».

Какой налоговый период подается?

Согласно 3 пункту статьи 55 НК РФ при закрытии ИП последним налоговым периодом считается время с 1 января по дату снятия ИП с учета.

Пример. Иванов Петр Сергеевич решил закрыть ИП в апреле 2021 года и подал заявление по форме Р26001. После этого его снимают с учета в течение 5 рабочих дней (пункт 1 статьи 8 Закона от 08.08.2001 N 129-ФЗ). Иванову выдают лист записи ЕГРИП по форме Р60009, в котором есть текст «внесена запись о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя «28» апреля 2021 года».

Именно эта дата и будет считаться окончанием налогового периода. Тогда налоговый период для декларации Иванова – с 1 января по 28 апреля 2021 года.

Пошаговое заполнение

Рассмотрим пошаговое заполнение декларации ИП на УСН для Иванова П.С. Данные для заполнения:

Титульный лист:

| Графа | Заполнение |

| ИНН | 111111111111 |

| Корректировка | 0 |

| Код налогового периода | 50 |

| Отчетный год | 2021 |

| Код налогового органа | 2130 (для г. Чебоксары) |

| Код по месту нахождения | 120 |

| Налогоплательщик | Иванов Петр Сергеевич |

| ОКВЭД | 71.20.9 |

| Номер телефона | 89991119999 |

| На страницах | 3 |

| Подтверждение достоверности и полноты сведений | 1 (налогоплательщик) |

| Подпись и дата |

Далее раздел 2.1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 102 | 2 |

| 110, 111 | За первый квартал – 50 000 р., за полугодие – 60 000 р. |

| 120, 121, 123 | 6 |

| 130, 131, 133 | За первый квартал – 3 000 р. (число в строке 110 умножаем на число в строке 120, а результат делим на 100), за полугодие – 3 600 р. (число в строке 111 умножаем на число в строке 121, а результат делим на 100), за налоговый период – 3 600 р. (число в строке 113 умножаем на число в строке 123, а результат делим на 100) |

| 140, 141, 143 | За первый квартал – 3 000 р., за полугодие – 3 600 р., за налоговый период – 3 600 р. (указываются суммы взносов, не превышающие авансовые платежи) |

Согласно письму Минфина от 27.08.2015 № 03-11-11/49540 при уменьшении суммы налога учитываются только страховые взносы, которые были уплачены до закрытия ИП. Страховые взносы, уплата которых была произведена после снятия ИП с учета, сумму налога не уменьшают.

Раздел 1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 010 | 97701000 |

| 020 | Раздел 2.1.2 в примере не заполнялся, поэтому считаем следующим образом: из строки 130 раздела 2.1.1 вычитаем строку 140 того же раздела. Расчет: 3 000 – 3 000 = 0. В строках с нулями ставим прочерк |

| 040 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем из результата вычитаем строку 020. Расчет: 3 600 – 3 600 – 0 = 0 |

| 050 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем результат вычитаем из строки 020. Расчет: 0 – (3 600 – 3600) = 0 |

| 100 | Считаем: из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела, запоминаем результат. Затем складываем строку 020 со строкой 040 и вычитаем строку 050. Второй результат вычитаем из первого. Расчет: (3 600 – 3 600) – (0 + 0 – 0) = 0 |

| 110 | Считаем: складываем строки 020 и 040, вычитаем 050, запоминаем результат. Затем из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела. Из первого результата вычитаем второй. Расчет: (0 + 0 – 0) – (3 600 – 3 600) = 0 |

| Подпись и дата |

Особенности оформления в середине года

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С. заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля). Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С. заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля). Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Сумма фиксированных страховых взносов за неполный календарный год рассчитывается пропорционально количеству отработанных месяцев. А за неполный месяц – пропорционально отработанным дням.

Нулевая отчетность

При ликвидации ИП нужно подавать декларацию, даже если доходов за отчетный период не было. В таком случае сдается «нулевая» декларация ИП. Отличие заполнения такой декларации от обычной в том, что не указываются доходы, авансовые платежи и страховые взносы ИП. Рассмотрим заполнение нулевой декларации ИП на УСН с объектом налогообложения «доходы».

Декларация будет представлена на трех страницах.

Если объект налогообложения «доходы минус расходы», то на второй странице (раздел 1.2) проставляется только код по ОКТМО, а на третьей (раздел 2.2) пропускаются все поля с доходами, расходами и налогами.

Что будет, если не предоставить документ?

Если предприниматель не сдает вовремя налоговую декларацию, на него накладывают штраф. Согласно статье 119 НК РФ размер штрафа составляет 5% от суммы налога за каждый месяц просрочки (в том числе неполный). Штраф устанавливается не больше 30% от суммы налога, прописанной в декларации, и не меньше 1000 р.

Если предприниматель не сдает вовремя налоговую декларацию, на него накладывают штраф. Согласно статье 119 НК РФ размер штрафа составляет 5% от суммы налога за каждый месяц просрочки (в том числе неполный). Штраф устанавливается не больше 30% от суммы налога, прописанной в декларации, и не меньше 1000 р.

Согласно статье 14 Закона № 212 – ФЗ до 1 января 2017 года при отсутствии налоговой декларации ПФР требовал с предпринимателя пенсионные взносы «за себя» в восьмикратном (максимальном) размере. С 1 января 2017 года этот закон утратил силу, взносы в фиксированном размере стали рассчитываться в соответствии с пунктом 1 статьи 430 НК РФ, где такого правила нет.

Мы рассмотрели все аспекты заполнения и подачи налоговой декларации при закрытии ИП на УСН в 2021 году. Уточнили сроки подачи декларации, пошагово заполнили образец, узнали отличия налоговой отчетности при закрытии ИП от обычной, а также выяснили, какими будут последствия, если не сдать отчет. Теперь вы без труда сможете предоставить налоговой правильную ликвидационную декларацию ИП.

Как заполнить декларацию по УСН

Как заполнять декларацию на упрощенке и в какие сроки ее подавать, чтобы у налоговой не было вопросов к бизнесу

Михаил Кратов

УСН — это упрощенная система налогообложения. Все компании и ИП на УСН сдают налоговую декларацию раз в год. Рассказываем, как правильно рассчитать налоги и сдать отчетность, чтобы у налоговой не возникло вопросов.

Как заполнить декларацию по УСН за 2021 год

Есть два вида упрощенки: УСН «Доходы» и УСН «Доходы минус расходы». Независимо от того, на какой из УСН работает компания или ИП, используется одна и та же форма декларации. Отличается только порядок заполнения.

Как заполнять налоговую декларацию на УСН «Доходы»

Для ИП и компаний на УСН «Доходы» обязательные разделы декларации такие:

Остальные разделы компании и ИП дополнительно заполняют, если есть основания:

Остальные разделы заполнять не нужно, их заполняют только компании и ИП на УСН «Доходы минус расходы».

Раздел 1.1. Здесь нужно заполнить пять строк: 010, 020, 040, 070, 100.

В строке 010 нужно указать код ОКТМО: он показывает, к какому муниципальному образованию относится организация или ИП. Его можно узнать в уведомлении Росстата, выданном при регистрации, или по адресу с помощью сервиса ФНС.

В строки 020, 040, 070 нужно вписать суммы авансовых платежей, которые ИП или компания должны были заплатить по итогам первого квартала, полугодия и девяти месяцев 2021 года. Если получится сумма налога к уменьшению — например, вы в течение года платили страховые взносы и теперь хотите вычесть их из суммы налога, — вместо строк 040 и 070 ее записывают в строку с кодом 050 или 080.

В строке 100 нужно написать общую сумму налога на УСН за год, которую бизнес рассчитал и собирается перечислить в бюджет.

Раздел 2.1.1. В строках 110—113 нужно указать доходы нарастающим итогом с начала года. Это значит, что в каждой строке указывают суммарный доход за первый квартал, за первые два квартала, за три квартала, начиная с января.

В строках 130—133 — суммы исчисленных авансовых платежей по налогу за первый квартал, полугодие, девять месяцев и год.

В строках 140—143 — страховые взносы и пособия, уменьшающие налог.

Если ИП платил фиксированные взносы ИП каждый квартал, в строках 140, 141, 142 нужно указать суммы нарастающим итогом. Если внес одним платежом в четвертом квартале сразу за весь год — заполняют только поле 143, а в остальных ставят прочерки.

При наличии работников заполнить нужно все строки со 140 по 143, потому что взносы за них перечисляют ежемесячно.

Раздел 2.1.2 заполняют только московские компании и ИП — плательщики торгового сбора. Если вы работаете в другом регионе, пропускайте этот раздел.

Сюда вносят сумму торгового сбора, которая зависит от площади торгового помещения и места расположения объекта торговли. Поля заполняются по аналогии с разделом 2.1.1.

Как заполнять налоговую декларацию на УСН «Доходы минус расходы»

Для ИП и компаний на УСН «Доходы минус расходы» обязательные разделы такие:

Остальные разделы — для УСН «Доходы», а раздел 3 заполняют только получатели целевых средств, что для компаний и ИП на упрощенке — большая редкость.

В разделе 1.2 нужно заполнить пять строк:

Если за полугодие или девять месяцев сумма налога была к уменьшению, вместо строк 040 или 070 нужно заполнить строки 050 или 080.

Одну из строк на выбор заполняют так:

Минимальный налог есть только на УСН «Доходы минус расходы», он равен 1% от доходов. Если налог УСН, рассчитанный по обычной ставке, оказался меньше минимального, в бюджет нужно перечислить именно минимальный налог.

В разделе 2.2 нужно указать:

Сроки предоставления отчетности и уплаты налога на упрощенке

Сроки подачи декларации по УСН различаются для компаний и ИП:

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на следующий рабочий день.

ИП должен сдать декларацию за 2021 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Как и куда сдавать декларацию

Сдавать заполненные листы декларации нужно в налоговую по месту регистрации ИП или компании. Способ подачи декларации зависит от количества сотрудников.

Если среднесписочная численность сотрудников до 100 человек, декларацию можно сдать в электронном виде или на бумаге — на выбор налогоплательщика.

Если число сотрудников превысило 100 человек за прошлый календарный год, то декларацию можно подавать только в электронном виде.

Нулевая декларация по УСН

Нулевую декларацию подают, если в отчетном году нет:

Если компания или ИП не ведут деятельность или применяют нулевую ставку по УСН, тоже нужно сдать нулевую декларацию.

Нулевую декларацию подают в том же порядке и в те же сроки, что и обычную декларацию.

Штрафы за непредставление декларации по УСН

Если опоздать со сдачей декларации по УСН, компании или ИП грозит ответственность:

Если вовсе не сдать декларацию, то через 20 дней после срока сдачи налоговая может заблокировать счета компании или ИП.

Например, компания должна сдать декларацию до 31 марта 2022 года. Если декларации не будет, начиная с 20 апреля налоговая может в любой момент заблокировать расчетный счет компании.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

Сейчас читают

Как создать сайт для бизнеса самостоятельно

Создать сайт для компании самому без знаний программирования — это реально. Рассказываем, с помощью каких инструментов это сделать проще всего и что нужно учесть

Откуда бизнесу взять деньги

Привлечение инвестиций — обычная деловая практика для бизнеса. Но остается вопрос, где найти деньги. В этой статье рассказываем о десятке вариантов

Что нужно сделать перед запуском рекламы в Инстаграме

Разбираем, какие задачи решает таргетированная реклама и что нужно сделать перед запуском рекламной кампании

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания