Что делать, если вы не платили налог УСН в течение года?

Увлеченные бизнесом предприниматели не всегда помнят, что упрощенный налог нужно платить поквартально. Теперь наступила пора отчитаться по УСН за прошлый год. Как не нарваться на неприятные сюрпризы и спокойно пережить отчетность?

По закону неуплата авансовых платежей наказывается только пенями, но на самом деле все оказывается сложнее. Размер пеней стандартный — 1/300 от ставки Центробанка за каждый день просрочки. Чтобы было проще для понимания, это примерно 10% годовых. К сожалению, заплатить эту сумму зачастую бывает недостаточно.

Сдавать отчет заранее — не всегда в вашу пользу

После сдачи отчета налоговая часто присылает требования заплатить авансы, даже если за год долга по налогу нет. (Например, вы получали доходы в течение года, а в декабре заплатили взносы и уменьшили налог за год до 0). Как бы вы не поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — деньги все равно снимут с расчетного счета, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет. Поэтому придется немного исхитриться, чтобы избежать требований налоговой. Отправив отчет всего за пару дней до конца срока, программа налоговой сработает правильно, и за просрочку вы заплатите только законные пени. Этот совет для тех, кто применяет УСН «Доходы».

Для тех кому интересно почему так:

У программы налоговой есть определенная особенность. Например, вы не платили авансы и сдали отчет. Программа ФНС берёт сумму ваших авансов из декларации по УСН и делает отметку: сколько нужно было заплатить на конкретную дату. Потом проверяются суммы, которые вы заплатили. И если их оказывается меньше чем начислено, то вам присылают требование. Учет начисления или уменьшения налога по итогам года производится лишь 31 марта для ООО или 30 апреля для ИП — по сроку уплаты налога за год.

Именно поэтому рекомендуем сдать отчет ближе к этому сроку, чтобы с момента появления у налоговой информации о неуплаченных авансах до учета налога за год прошло как можно меньше времени и программа не успела выставить вам требования.

C минимальным налогом будьте внимательнее

Напомним, что минимальный налог рассчитывается только на УСН «Доходы минус расходы», когда обычный налог оказывается меньше его. Сумма минимального налога составляет 1% от годового дохода.

Новая форма отчета по УСН изменилась, и теперь минимальный налог будет автоматически уменьшаться за счет авансовых платежей в течение года. Но если вы не перечисляли авансы, налоговая их потребует.

При расчете суммы к уплате минимальный налог уменьшите на ИСЧИСЛЕННЫЕ авансовые платежи в течение года, остаток заплатите на КБК минимального налога, а неуплаченные авансы — на КБК налога УСН.

Например, в начале года у вас была прибыль и аванс по налогу УСН за I квартал составил 20 000 рублей, но вы его не заплатили. Потом было много расходов и к концу года получился убыток. Налог УСН за год оказался 30 000 рублей, а минимальный (1% от дохода) 50 000 рублей — нужно платить минимальный.

У вас должно быть две платежки с разными КБК:

Минимальный налог 50 000 рублей — 20 000 рублей = 30 000 рублей

Авансовые платежи оставшиеся 20 000 рублей.

После отчетного периода сделайте сверку с налоговой, заплатите пени за неуплату авансов в течение года и старайтесь в следующий раз платить вовремя.

Напоследок напомним, сроки уплаты авансовых платежей УСН:

Статья актуальна на 05.02.2015

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Чем грозит неуплата авансов по упрощенке

Про пени по авансам УСН известно всем. Но упрощенцы платят авансы ежеквартально, а отчитываются раз в год. Пока инспекция не получила декларацию, она не знает сумму к уплате, да и вообще не представляет, должен ли упрощенец что-либо бюджету. Может, он сработал в минус или в ноль. Из-за этого может возникать соблазн авансы проигнорировать. Особенно у тех, кто по итогу года прогнозирует убытки. Так ли это безопасно?

Обязательно ли платить авансы по УСН

Обязанность рассчитать и уплатить авансы по УСН для любого из двух объектов налогообложения предусмотрена ст. 346.21 НК РФ. Поэтому ответ: да, обязательно. Не платить аванс можно только в том случае, если уплачивать нечего. Например:

ИП, у которых есть сотрудники, а также организации за счет вычетов могут сэкономить не более половины налога при УСН «доходы». Поэтому у них аванс возникнет в любом случае. Ну если были доходы, разумеется.

Так что же бывает, когда аванс не уплачивается? Рассказываем.

Пени по авансам по налогу при УСН

Самое известное и ожидаемое последствие неуплаты авансов по УСН, да и по любым авансирующим бюджет налогам, — пени. Рассчитывают их от неуплаченной суммы за каждый день просрочки, начиная со следующего дня по окончании срока уплаты и по день платежа включительно.

Ставка пеней для ИП — 1/300 ставки рефинансирования, для организаций — 1/300 ставки за первые 30 дней просрочки и 1/150 начиная с 31-го дня. Размер пеней не может превышать сумму платежа, на который они начислены (ст. 75 НК РФ).

Пояснения в налоговую по УСН

Не дождавшись каких-либо платежей, налоговая может попросить вас объясниться. В таком случае вы получите информационное письмо с просьбой рассказать, почему денег нет.

Если у вас есть разумное и аргументированное тому объяснение, направьте ответ. Но если не ответите, вам ничего не будет. Это не истребование пояснений, за непредставление которых штрафуют, а всего лишь письмо. Истребовать информацию или документы, напомним, налоговая вправе в ограниченных случаях, и данный к ним не относится.

Штраф по УСН, взыскание авансов, арест имущества, блокировка счета

Наложить штраф за неуплату авансов по УСН налоговики не вправе. Прежде всего, потому, что штраф можно выписать только за неуплату налога по году. За неуплату авансов по УСН такая ответственность не применяется. Кроме того, для штрафа вы должны исказить налоговую базу, а ее вы еще не декларировали.

Что касается взыскания неполученных сумм, ареста имущества и блокировки счета, то ни одно из указанных действий в отношении неуплаченных упрощенцем авансов в течение года невыполнимо. Для совершения каждого из них налоговики должны иметь точные сведения о сумме недоимки. А с авансами по УСН до подачи налогоплательщиком декларации это невозможно.

Вот когда вы ее сдадите и налоговики увидят всю картину, тогда требования на уплату вам не избежать. Причем выставят его на всю сумму авансов за год, даже если по итогу года налога будет меньше или не будет совсем. Не оплатите, и деньги спишут принудительно. Но и это можно обойти: просто отложите сдачу декларации на последний день отчетного срока.

Итоги

За неуплату авансовых платежей по УСН начислят пени. А за неуплату налога уже будет штраф. Всю сумму недоимки выставят инкассо на расчетный счет. Если и эти действия не помогут, налоговая передаст данные приставам, которые арестуют имущество.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Чем грозит неуплата авансов по упрощенке

Обязательно ли платить авансы по УСН

Обязанность рассчитать и уплатить авансы по УСН для любого из двух объектов налогообложения предусмотрена ст. 346.21 НК РФ. Поэтому ответ: да, обязательно. Не платить аванс можно только в том случае, если уплачивать нечего. Например:

ВАЖНО! ИП, у которых есть сотрудники, а также организации за счет вычетов могут сэкономить не более половины налога при УСН «доходы». Поэтому у них аванс возникнет в любом случае. Ну если были доходы, разумеется.

Так что же бывает, когда аванс не уплачивается? Рассказываем.

Пени по авансам по налогу при УСН

Самое известное и ожидаемое последствие неуплаты авансов по УСН, да и по любым авансирующим бюджет налогам, — пени. Рассчитывают их от неуплаченной суммы за каждый день просрочки, начиная со следующего дня по окончании срока уплаты и по день платежа включительно. Ставка пеней для ИП — 1/300 ставки рефинансирования, для организаций — 1/300 ставки за первые 30 дней просрочки и 1/150 начиная с 31-го дня. Размер пеней не может превышать сумму платежа, на который они начислены (ст. 75 НК РФ).

Подробнее о расчете пеней читайте у нас на сайте.

Посчитать их вам поможет наш калькулятор.

Можно ли уменьшить величину пеней? Узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы увидеть развернутый ответ на этот вопрос.

Пояснения в налоговую по УСН

Не дождавшись каких-либо платежей, налоговая может попросить вас объясниться. В таком случае вы получите информационное письмо с просьбой рассказать, почему денег нет. Если у вас есть разумное и аргументированное тому объяснение, направьте ответ. Но если не ответите, вам ничего не будет. Это не истребование пояснений, за непредставление которых штрафуют, а всего лишь письмо. Истребовать информацию или документы, напомним, налоговая вправе в ограниченных случаях, и данный к ним не относится.

Штраф по УСН, взыскание авансов, арест имущества, блокировка счета

Наложить штраф за неуплату авансов по УСН налоговики не вправе. Прежде всего, потому, что штраф можно выписать только за неуплату налога по году. За неуплату авансов по УСН такая ответственность не применяется. Кроме того, для штрафа вы должны исказить налоговую базу, а ее вы еще не декларировали.

Что касается взыскания неполученных сумм, ареста имущества и блокировки счета, то ни одно из указанных действий в отношении неуплаченных упрощенцем авансов в течение года невыполнимо. Для совершения каждого из них налоговики должны иметь точные сведения о сумме недоимки. А с авансами по УСН до подачи налогоплательщиком декларации это невозможно.

Вот когда вы ее сдадите и налоговики увидят всю картину, тогда требования на уплату вам не избежать. Причем выставят его на всю сумму авансов за год, даже если по итогу года налога будет меньше или не будет совсем. Не оплатите, и деньги спишут принудительно. Но и это можно обойти: просто отложите сдачу декларации на последний день отчетного срока.

Как работает этот способ, мы рассказывали здесь.

Итоги

За неуплату авансовых платежей по УСН начислят пени. А за неуплату налога уже будет штраф. Всю сумму недоимки выставят инкассо на расчетный счет. Если и эти действия не помогут, налоговая передаст данные приставам, которые арестуют имущество.

Авансовые платежи при УСНО: ассорти вопросов

По итогам отчетных периодов «упрощенцы» (независимо от выбранного объекта налогообложения) обязаны вносить авансовые платежи. При этом исчисленная сумма авансового платежа, подлежащего уплате в бюджет, корректируется на авансовые платежи предыдущего отчетного периода (что логично) и так называемый налоговый вычет. Он состоит из сумм уплаченных страховых взносов, выплат по больничным, взносов по договорам личного страхования работников и торгового сбора (если он установлен в регионе).

Словом, механизм расчета авансовых платежей при УСНО довольно прост. Однако есть ситуации, когда правила не столь очевидны.

Обязанность по внесению авансовых платежей

Авансовые платежи уплачиваются за первый квартал, полугодие и девять месяцев календарного года не позднее 25‑го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21). Если крайний срок — 25‑е число — выпадает на выходной или нерабочий праздничный день, срок уплаты переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

«Упрощенцам» (организациям и ИП), осуществляющим деятельность в наиболее пострадавших от эпидемии коронавируса отраслях, разрешено вносить авансовые платежи по УСНО за 2020 год в более поздние сроки (п. 1 Постановления Правительства РФ от 02.04.2020 № 409):

Порядок расчета авансовых платежей

Если выбран объект налогообложения «доходы»

Авансовый платеж рассчитывается исходя из ставки налога и фактически полученных доходов. Сумма последних определяется нарастающим итогом с начала налогового периода (то есть с 1 января текущего года) до окончания соответственно первого квартала, полугодия, девяти месяцев и календарного года (п. 3 ст. 346.21 НК РФ).

Исчисленный за отчетный период авансовый платеж уменьшается на налоговый вычет. В него включаются суммы (п. 3.1 ст. 346.21):

В отношении ИП, не производящих выплаты и иные вознаграждения физлицам, данное ограничение не применяется.

Если выбран объект налогообложения «доходы минус расходы»

Авансовый платеж рассчитывается исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов. При этом и доходы, и расходы рассчитываются нарастающим итогом с начала налогового периода (то есть с 1 января текущего года) до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу (п. 4 ст. 346.21 НКРФ).

Компания, применяющая УСНО и исчисляющая налог с разницы между доходами и расходами, заведомо знает, что по итогам 2020 года ей нужно будет уплатить минимальный налог (из‑за превышения расходов над доходами). Обязана ли компания в таком случае вносить авансовые платежи по УСНО в течение 2020 года?

Предусмотрен ли штраф за несвоевременность авансовых платежей?

Поэтому при перечислении авансовых платежей с нарушением установленных сроков штрафовать «упрощенца» никто не будет. Санкция, предусмотренная ст. 122 НК РФ, может быть применена только за неуплату налога по итогам года.

В случае внесения авансовых платежей в более поздние по сравнению с установленными сроки на сумму несвоевременно внесенных авансовых платежей начисляются пени в соответствии со ст. 75 НК РФ (п. 3 ст. 58 НК РФ).

Как рассчитываются пени?

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога — на основе неуплаченной суммы налога и исходя из дифференцированной процентной ставки (п. 4 ст. 75):

1) для ИП она составляет 1/300 ставки рефинансирования ЦБ РФ (ключевой ставки) (независимо от периода просрочки);

Таким образом, если, к примеру, авансовый платеж по УСНО за полугодие 2020 года компанией перечислен в бюджет 14 августа (по сроку до 27 июля), то период просрочки, за который ей начисляются пени, составит 18 дней — с 28 июля по 14 августа 2020 года включительно.

ИП по сроку до 27 июля 2020 года внес авансовый платеж по УСНО за полугодие в меньшем размере, чем это следует из расчета. Доплату авансового платежа предприниматель произвел 5 августа 2020 года. Какие санкции могут быть применены в отношении ИП в такой ситуации?

Никаких штрафов в данном случае не предусмотрено.

Если сумма налога меньше суммы неуплаченных авансовых платежей, будут ли начислены пени?

Полагаем, что в этом случае «упрощенцу» не будут начислены пени. Поясним.

В пункте 14 Постановления Пленума ВАС РФ от 30.07.2013 № 57 указано следующее. Если по итогам налогового периода сумма исчисленного налога оказалась меньше суммы авансовых платежей, подлежавших внесению в течение этого налогового периода, то судам необходимо исходить из того, что пени, начисленные за невнесение указанных авансовых платежей, подлежат соразмерному уменьшению.

Значит, сумма пеней за несвоевременное перечисление авансовых платежей, превышающих сумму рассчитанного за соответствующий налоговый период в установленном порядке налога, подлежит соразмерному в отношении этой суммы налога уменьшению.

Более того, в письмах от 30.10.2015 № 03‑11‑06/2/62714, от 24.02.2015 № 03‑11‑06/2/9012 и от 12.05.2014 № 03‑11‑11/22105 чиновники Минфина пришли к выводу, что подобное правило следует применять и в случае, когда сумма авансовых платежей по «упрощенному» налогу, исчисленных за первый квартал, полугодие и девять месяцев, больше суммы минимального налога (п. 6 ст. 346.18 НК РФ), уплаченного за налоговый период.

ИП по сроку до 27 июля 2020 года внес авансовый платеж по УСНО за полугодие в меньшем размере, чем это следует из расчета. Доплату авансового платежа предприниматель произвел 5 августа 2020 года. Какие санкции могут быть применены в отношении ИП в такой ситуации?

Таким образом, компания должна начислить пени на сумму 52 380 руб. за период с 26 октября 2019 года по 23 марта 2020 года включительно (за 150 календарных дней).

Итого сумма пени к уплате составила 2 942 руб. (24,44 317,78 476,66 1 222,2 900,93).

Если работник принят в конце года

Представим следующую ситуацию. ИП на УСНО с объектом налогообложения «доходы» до четвертого квартала работает без наемных работников. Соответственно, авансовый платеж за девять месяцев по «упрощенному» налогу он уменьшил на уплаченные в сентябре фиксированные страховые взносы без ограничения 50 %, предусмотренного п. 3.1 ст. 346.21 НК РФ.

В декабре он принимает на работу человека. В результате расчета «упрощенного» налога к уплате в бюджет по итогам года с учетом 50 %-ного ограничения в декларации по УСНО, с большой долей вероятности, появится недоимка по авансовому платежу за девять месяцев. Будут ли ИП начислены пени в такой ситуации? Давайте разбираться.

При этом пересчитывать ранее внесенные авансовые платежи по УСНО (до приема работника) предпринимателю не нужно. А вот последующие (после даты приема) авансовые платежи и налог по итогам года ИП нужно исчислять согласно п. 3.1 ст. 346.21 НК РФ с соблюдением ограничения 50 %. Полученную при расчете сумму платежа (уменьшенную на уплаченные страховые взносы с учетом 50 %-ного ограничения) надо уменьшить на исчисленные и внесенные ранее авансовые платежи (определенные без учета этого ограничения) и разницу уплатить в бюджет в установленный срок.

В вышеназванной ситуации расчет авансового платежа за девять месяцев без соблюдения 50 %-ного ограничения ИП произвел в полном соответствии с налоговыми правилами. Появление работника — это новое обстоятельство, которое учитывается при определении суммы налога по итогам налогового периода. Между тем авансовые платежи, фактически внесенные ИП в бюджет, будут меньше авансовых платежей, отраженных в декларации.

В такой ситуации ИФНС автоматически рассчитает пени за девять месяцев. Чтобы их избежать, необходимо направить в инспекцию письмо с пояснениями о причинах расхождения. Иначе говоря, тот факт, что авансовые платежи к уплате уменьшались на страховые взносы без ограничения, не является в данном случае основанием для начисления пени.

Кстати, в обратной ситуации — когда ИП увольняет всех работников в середине года — корректировка «упрощенного» налога по итогам года должна производиться с учетом 50 %-ного ограничения, поскольку налог при УСНО исчисляется нарастающим итогом с начала года (см. Письмо Минфина Россииот 27.03.2020 № 03‑11‑11/24497). Применять это ограничение ИП сможет только с налогового периода, следующего за налоговым периодом, в котором были уволены все его работники.

Если сумма уплаченных взносов превысила налог

Следовательно, суммы ранее внесенных ИП авансовых платежей по УСНО по итогам года являются переплатой по налогу, подлежащей возврату из бюджета или зачету в счет предстоящих платежей в порядке, предусмотренном ст. 78 и 79 НК РФ.

Здесь уместно напомнить, что фиксированный платеж по взносам подлежит уплате в бюджет в срок до 31 декабря 2019 года, а сумма дополнительного платежа (исчисляемая в размере 1 % с доходов, превышающих 300 000 руб. за расчетный период) должна быть уплачена не позднее 1 июля 2020 года (п. 2 ст. 432 НК РФ).

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Как самостоятельно заполнить декларацию по УСН 6%

Начинающие предприниматели не решаются сами заполнять и сдавать декларацию в налоговую: боятся что-то сделать не так, попасть на штрафы и пени. Они платят бухгалтеру 2-5 тысяч рублей только за то, чтобы тот посчитал сумму налога и заполнил три листа декларации. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила инструкцию, которая поможет заполнить декларацию и сэкономить на бухгалтере.

| Компания | ИП | |

| Когда сдавать декларацию | Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) | Не позднее 30 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу | В налоговую инспекцию по месту регистрации ИП |

| В каком виде | На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. | |

| Какие разделы заполнять | Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 | |

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) | |

| Когда сдавать |

| Компания Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) |

| ИП Не позднее 30 апреля |

| Куда сдавать |

| Компания В налоговую инспекцию по месту нахождения — юридическому адресу |

| ИП В налоговую инспекцию по месту регистрации ИП |

| В каком виде |

| На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. |

| Какие разделы заполнять |

| Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 |

| Что будет, если не сдать |

| Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) |

На готовом бланке: вручную или на компьютере

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете в Экселе. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

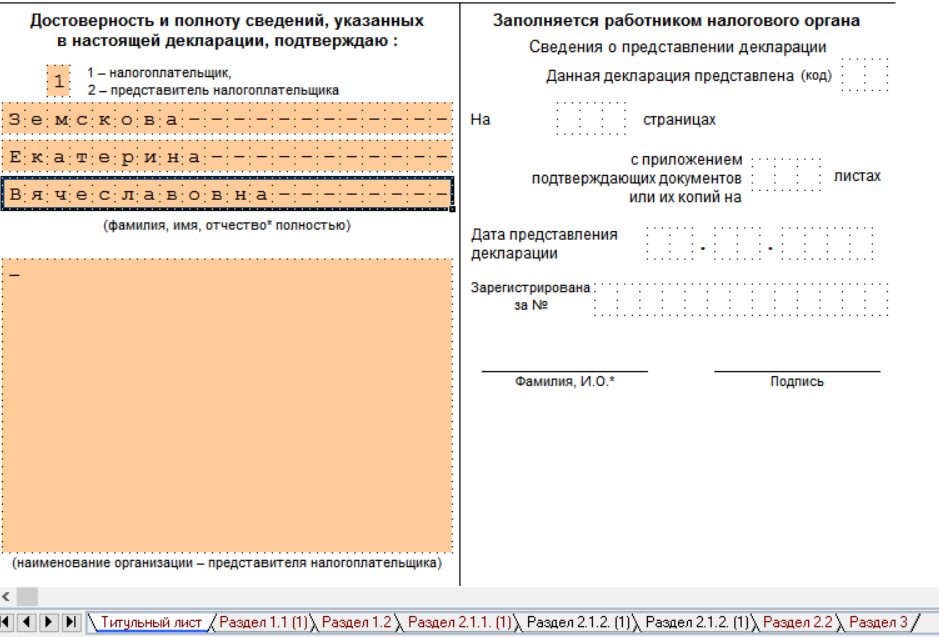

Шаг 2. Заполните титульный лист

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

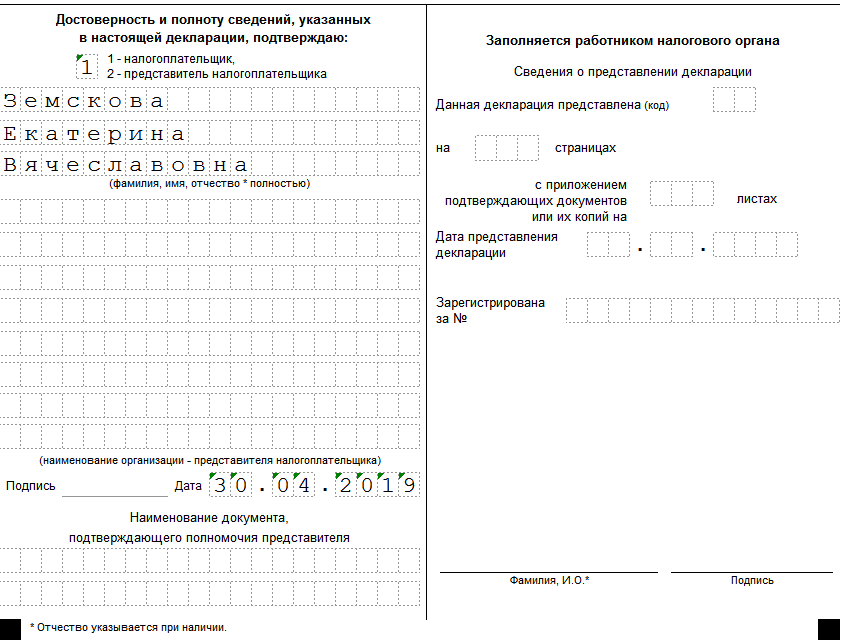

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Шаг 3. Посчитайте свои доходы и сумму налога и заполните раздел 2.1.1

Как считать доходы. При упрощенной системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

Нужно платить налог:

Не нужно платить налог:

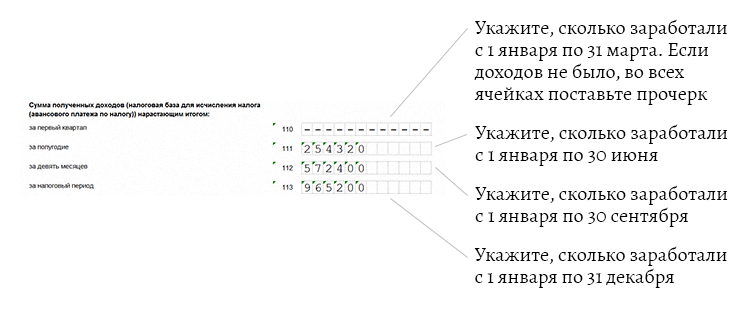

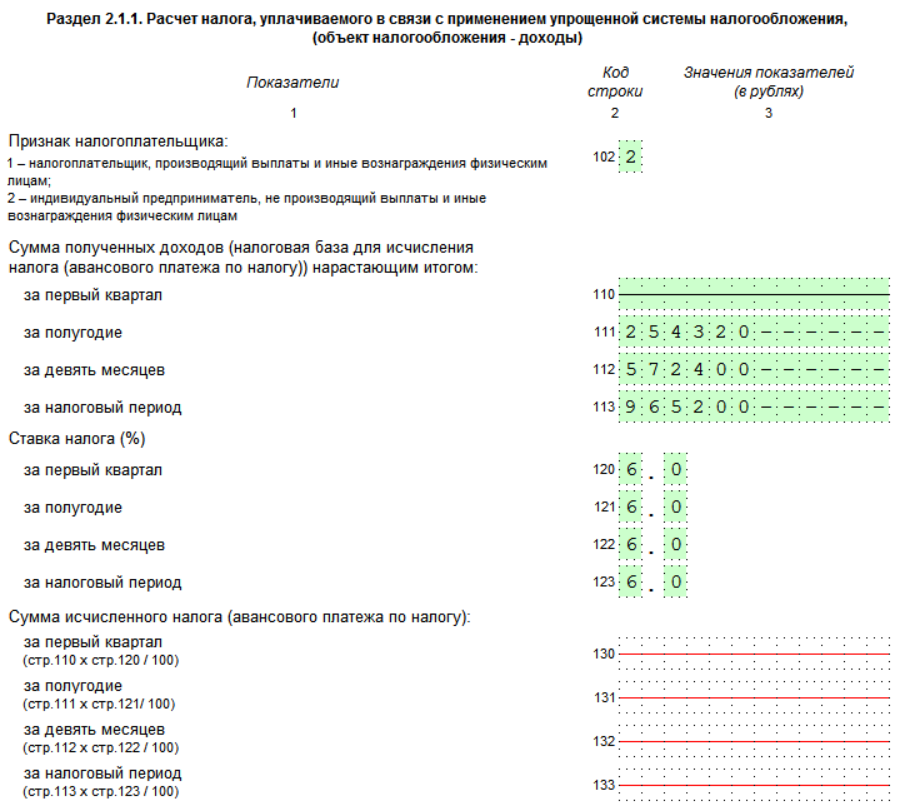

Предположим, за 1 квартал бизнесмен ничего не заработал, во 2 квартале — получил доход 254 320 ₽, в 3 квартале — 318 080 ₽, в 4 квартале — 392 800 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

Стандартная ставка 6%. Действует на всей территории России.

Региональная ставка от 1% до 5%. Местные власти могут снизить налоговую ставку до 1%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про снижение ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про налоговые каникулы. Налоговые каникулы действуют до 2020 года.

Укажите ставки налога за каждый период

Укажите ставки налога за каждый период

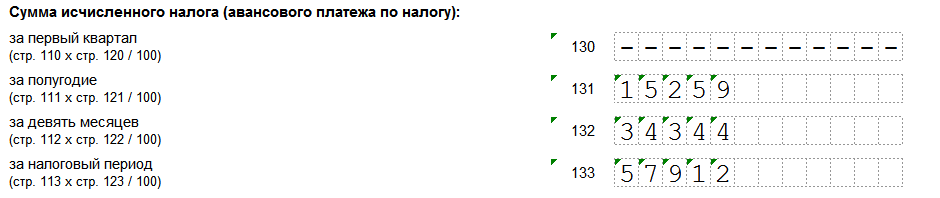

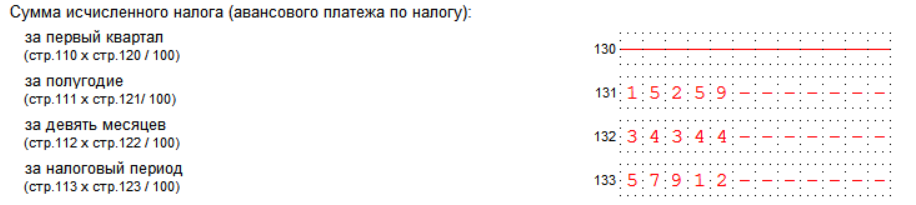

Сумма налога = доход × ставка налога

Всё, что меньше 50 копеек, отбрасывается, а 50 копеек и больше — округляется до рубля

Налог считаем нарастающим итогом, как доходы.

Укажите сумму налога за каждый период

Укажите сумму налога за каждый период

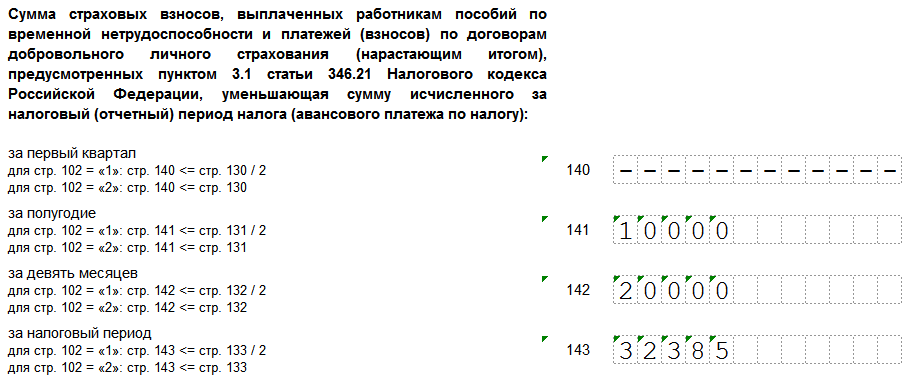

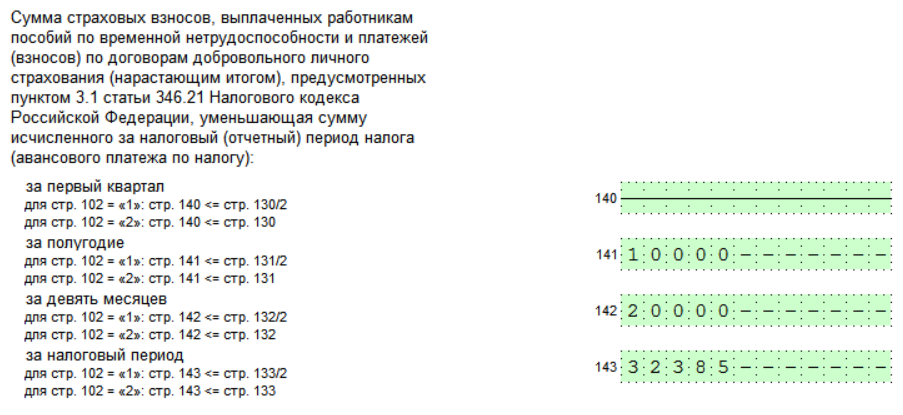

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

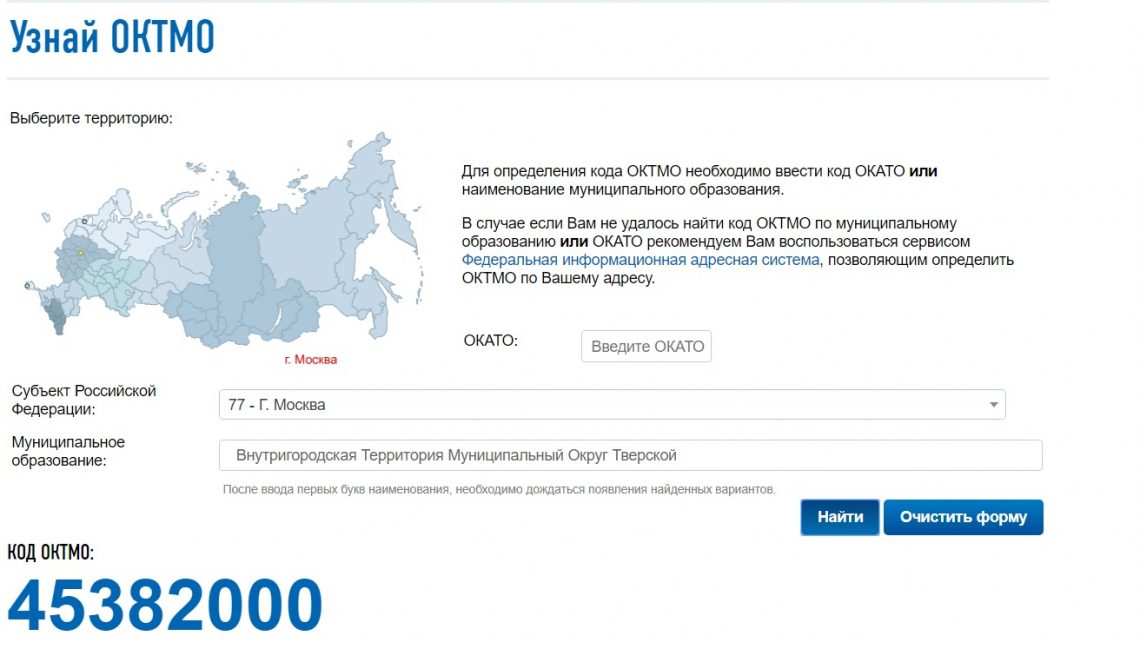

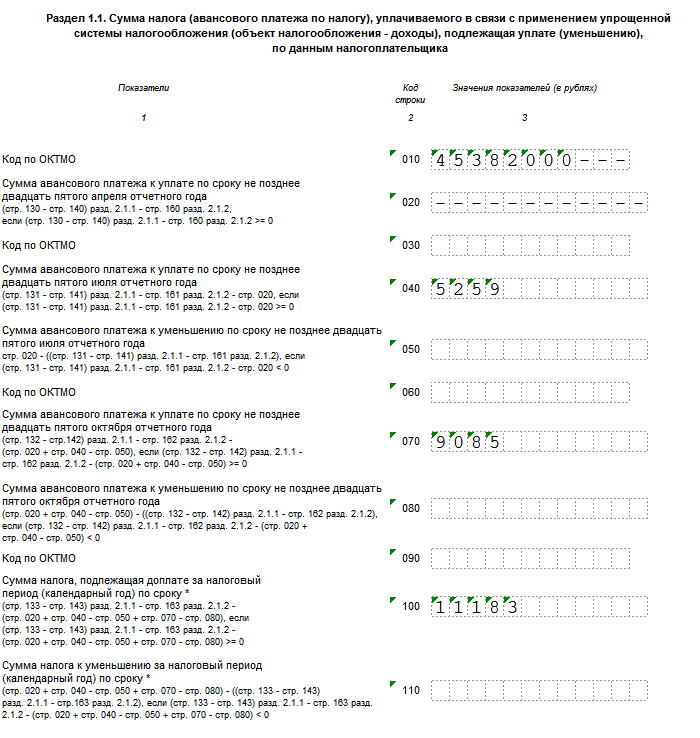

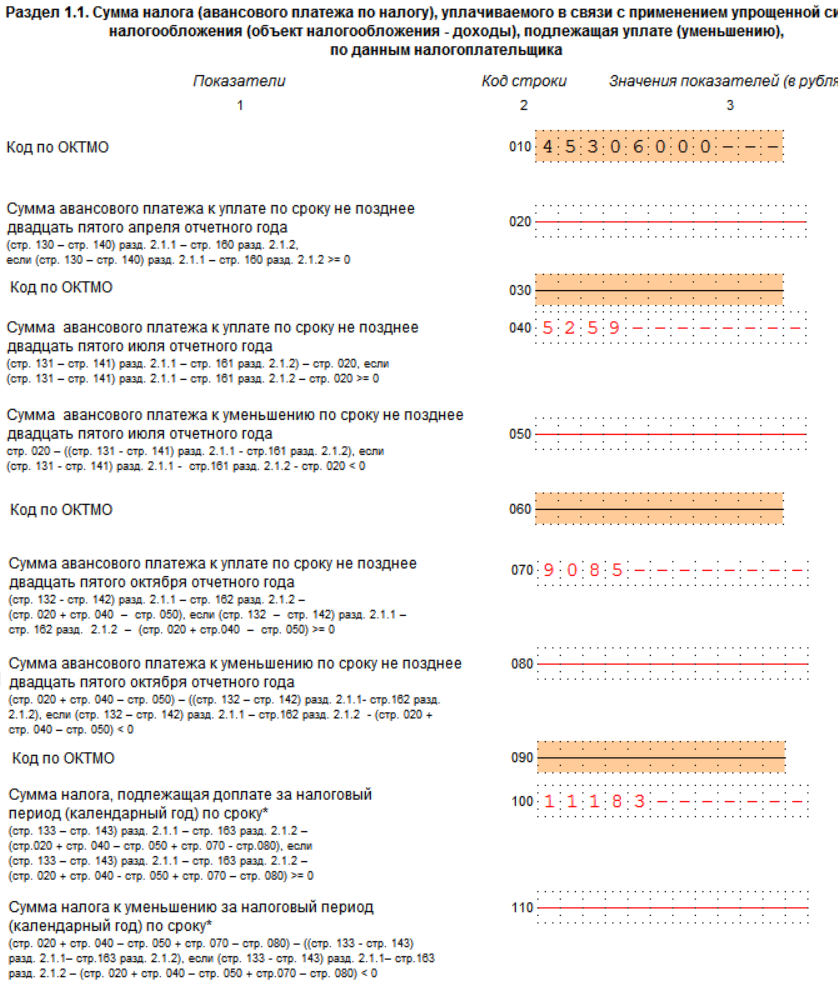

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 1.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

В бесплатной программе налоговой

Проще заполнить декларацию с помощью бесплатной программы от налоговой инспекции «Налогоплательщик ЮЛ». Скачать программу можно на сайте налоговой.

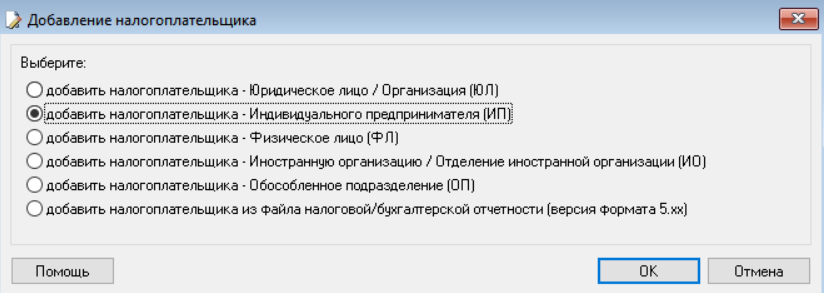

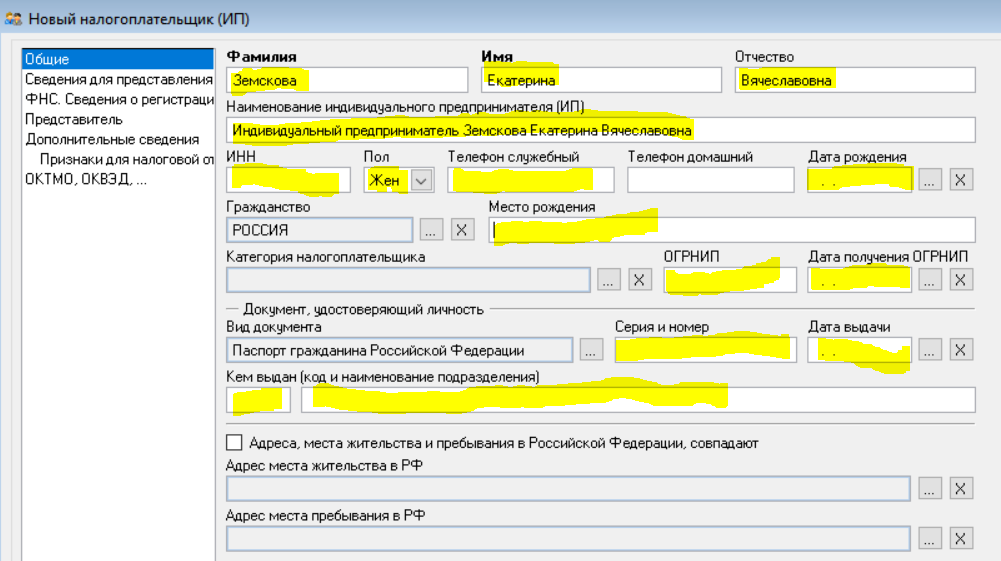

После установки запустите программу и добавьте нового налогоплательщика — ИП

После установки запустите программу и добавьте нового налогоплательщика — ИП

Укажите свои данные

Укажите свои данные

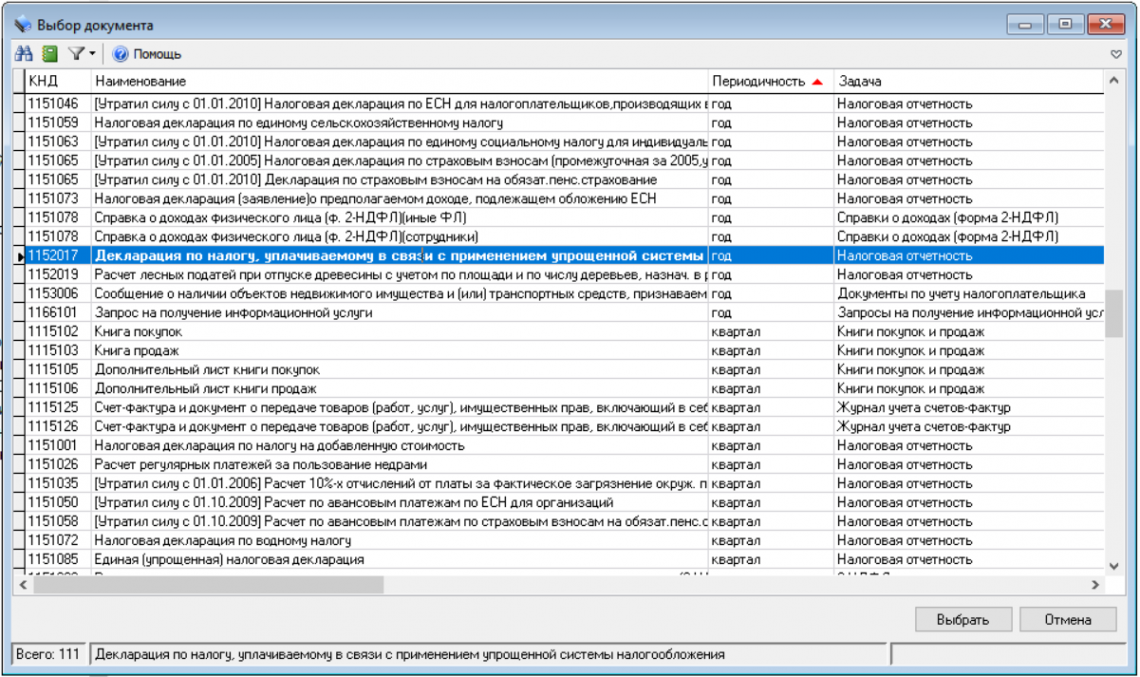

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

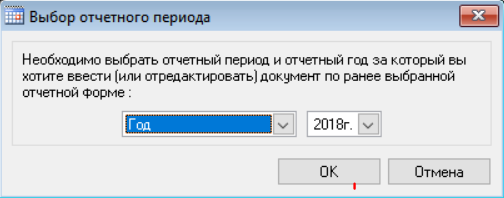

Выберите год, за который сдаёте декларацию

Выберите год, за который сдаёте декларацию

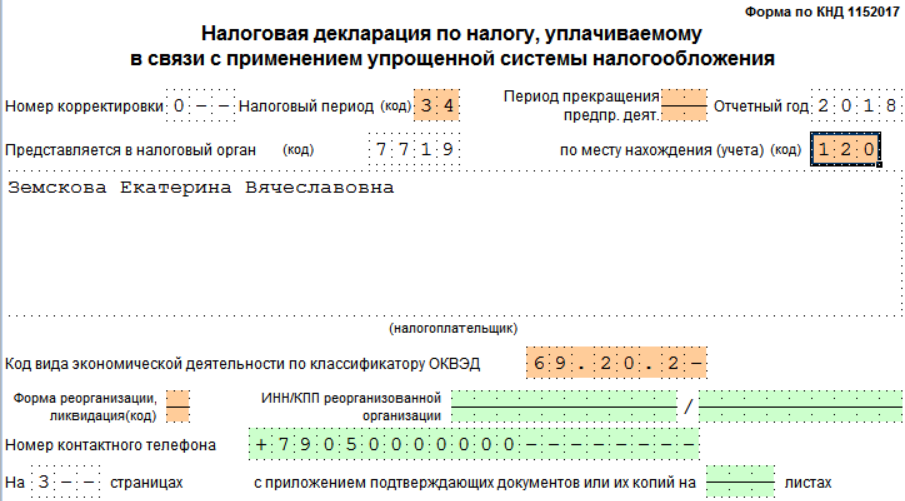

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

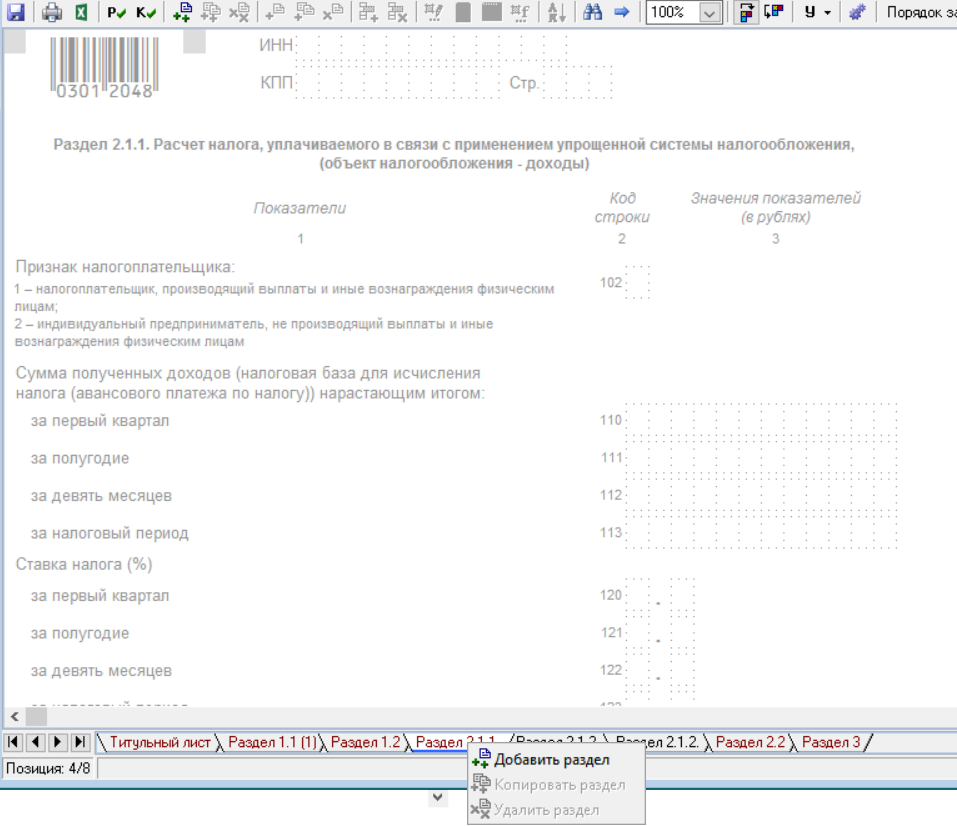

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Нажмите в меню сверху значок с буквой «Р»

Нажмите в меню сверху значок с буквой «Р»

Программа рассчитает суммы налога к уплате

Программа рассчитает суммы налога к уплате

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать

Предприниматели часто спрашивают

Нужно ли сдавать декларацию, если за прошлый год не было доходов?

Декларацию нужно сдать, даже если вы вообще не работали.

Нужно ли прикладывать к декларации документы, которые подтверждают доходы и расходы, или книгу учёта доходов и расходов?

По закону, прилагать к декларации первичку или книгу учёта доходов и расходов не нужно. Налоговый инспектор может запросить нужные документы в рамках камеральной проверки.