Отчетность за 2020 год бюджетные и автономные учреждения будут формировать по-новому

|

| Tiko0305 / Depositphotos.com |

Ведомство намерено внести изменения в Инструкцию № 33н, скорректировав структуру и порядок заполнения некоторых отчетных форм. Предполагается, что эти поправки будут применяться уже при подготовке отчетности за 2020 год (Проект приказа Минфина России (подготовлен 11 ноября 2020 г.)):

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Баланс государственного (муниципального) учреждения (ф. 0503730)

В кодовой зоне заголовочной части Баланса должен быть указан код ОКВЭД по основному виду деятельности

До этого четких указаний по заполнению этой части формы не было.

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503730)

В форму будут добавлены введенные недавно в Единый план счетов и Инструкцию № 157н новые забалансовые счета:

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

Детализацию по статьям КОСГУ 340 и 440 НЕ заполнять НЕ будем.

Нужно будет отразить только общую сумму по статьям 340 и 440 соответственно в строках 361 и 362

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

В части сведений по кредиторской задолженности по счету 0 304 06 000 по итогам года нужно показать только сумму незавершенных расчетов, отраженных в Балансе

Дебетовый остаток по счету в графах 2 «на начало года, всего», 9 «на конец отчетного периода, всего» и 12 «на конец аналогичного периода прошлого финансового года, всего» отражать со знаком «минус»

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773)

Форму дополнят новым разделом 3 «Изменения на забалансовых счетах»

Сведения о принятых и неисполненных обязательствах (ф. 0503775)

Будут установлены единые для всех коды причины образования неисполненных расходных обязательств в графе 7.

01 – отсутствие плановых назначений;

1 – неисполнение контрагентом обязательств по поставке товаров, выполнении работ и оказании услуг;

Сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766)

Форма станет не только годовой, но и квартальной.

Изменится структура отчета – он будет состоять из трех разделов:

Составлять Сведения нужно будет только неисполненным показателям Плана ФХД, т.е. тем, по которым имеются отклонения между плановыми (прогнозными) и фактически исполненными назначениями.

Неисполненными являются показатели, по которым исполнение плановых назначений по состоянию составляет:

Особенности формирования бухгалтерской и бюджетной отчетности за 9 месяцев 2020 года

В Письме отмечается, что составление и представление бюджетной и бухгалтерской отчетности государственных бюджетных и автономных учреждений осуществляются в соответствии с требованиями:

Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (в редакции приказа Минфина России от 02.07.2020 № 131н;

Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н (в редакции приказа Минфина России от 30.06.2020 № 127н).

Принципиальных изменений по сравнению с порядком составления отчетности за 1-е полугодие 2020 года Письмо не вносит, однако уточняет перечень формируемых отчетов и некоторые особенности формирования отчетных форм. В данной статье описываются изменения в регламентированных отчетах.

Порядок заполнения квартальных отчетов 2020 года был приведен в статьях:

Составление бюджетной отчетности за 9 месяцев 2020 года

В соответствии с пунктом 1.1 Письма бюджетная отчетность состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам (ф. 0503125);

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127), далее – Отчет (ф. 0503127);

Отчет о бюджетных обязательствах (ф. 0503128);

Отчет о бюджетных обязательствах (ф. 0503128), содержащий данные о принятии и исполнении получателями бюджетных средств бюджетных обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184);

Пояснительная записка (ф. 0503160) в составе следующих сведений:

Сведения об исполнении бюджета (ф. 0503164);

Сведения по дебиторской и кредиторской задолженности (ф. 0503169), далее – Сведения (ф. 0503169);

Сведения об изменении остатков валюты баланса (ф. 0503173), далее – Сведения (ф. 0503173);

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178);

Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф.0503296);

Расшифровка дебиторской задолженности по расчетам по выданным авансам (ф. 0503191);

Расшифровка дебиторской задолженности по контрактным обязательствам (ф. 0503192);

Расшифровка дебиторской задолженности по субсидиям организациям (ф.0503193).

На интернет-страницах поддержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бюджетной отчетности (staterep191K.repx).

Составление бухгалтерской отчетности бюджетных и автономных учреждений за 9 месяцев 2020 года

В соответствии с пунктом 2.1 Письма бухгалтерская отчетность бюджетных и автономных учреждений по состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Отчет об обязательствах учреждения (ф. 0503738);

Отчет об обязательствах учреждения (ф. 0503738), содержащий данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Пояснительная записка учреждения (ф. 0503760) в составе следующих сведений:

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773), далее – Сведения (ф. 0503773);

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295).

На интернет-страницах поддержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бухгалтерской отчетности бюджетных и автономных учреждений (staterep33B.repx).

Контрольные соотношения

При публикации новых требований к контрольным соотношениям в комплекты отчетности вносятся изменения.

Изменения в регламентированных отчетах

Согласно пункту 1.3 Письма в Отчете (ф. 0503127) на 1 октября 2020 года показатели прогноза доходов, группирующие детализированные виды доходов, в графе 4 раздела 1 «Доходы бюджета» Отчета (ф. 0503127) не отражаются. В случае если прогнозный показатель детализированного вида доходов сформирован по группировочному коду бюджетной классификации, по которому исполнение бюджета не осуществляется, в графе 4 раздела 1 «Доходы бюджета» соответствующей строки отражается такой прогнозный показатель, при этом в графах 5-8 формируется промежуточный итог исполнения бюджета по доходам.

Рассмотрим порядок расчета группировочных итогов по данному требованию.

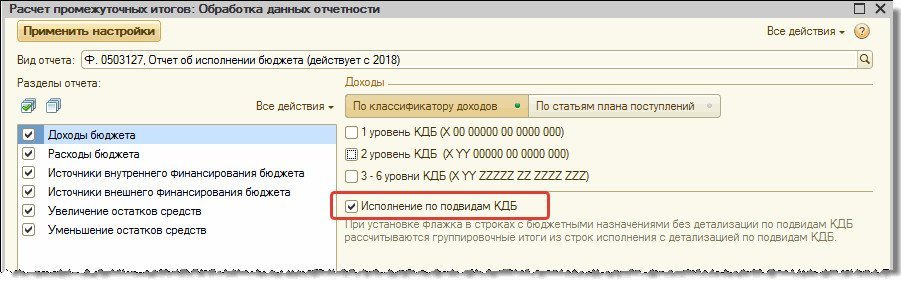

В случае когда утвержденные бюджетные назначения отражены без указания подвида доходов, а исполнение – с указанием подвида доходов, для расчета группировочных итогов в форме настройки регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2018) следует установить флажок Исполнение по подвидам КДБ.

В результате расчета группировочных итогов данные в отчете будут отражены следующим образом:

Сведения (ф. 0503169), Сведения (ф. 0503769)

Согласно пункту 1.5 Письма в Сведениях (ф. 0503169, ф. 0503769) показатели расчетов отражаются по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи кода КОСГУ.

Особенности заполнения Отчета ф. 0503169 (Отчета ф. 0503769) приведены в Справке (пункт Справочная информация меню кнопки Заполнить) и в статьях:

Сведения (ф. 0503173), Сведения (ф. 0503773)

Для заполнения Сведений (ф. 0503173) в программе применяется регламентированный отчет Ф. 0503173, Изменение валюты баланса (действует с 2018), для заполнения Сведений (ф. 0503773) – регламентированный отчет Ф. 0503773, Изменение валюты баланса (действует с 2018 г.).

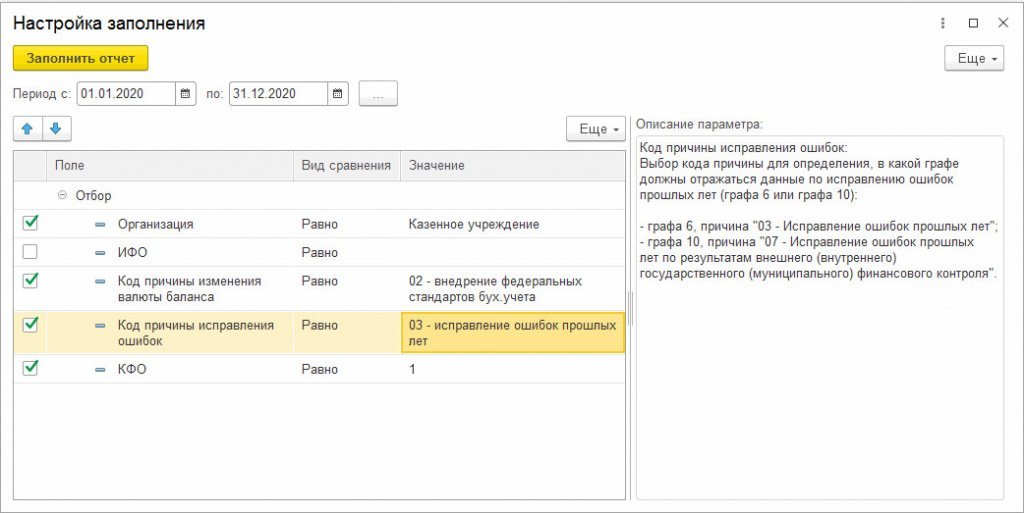

Стандартного механизма, позволяющего определить, с какой причиной должны отражаться проводки исправления ошибок прошлых лет – «03» или «07», в учете не предусмотрено. Поэтому в настройках заполнения для указанных видов отчетов была добавлена специальная настройка Код причины исправления ошибок, позволяющая выбрать графу для отражения таких проводок:

При заполнении со стандартными настройками данные по исправлению ошибок прошлых лет отражаются в графе 6 с причиной «03 – Исправление ошибок прошлых лет». Если же в настройках заполнения указана причина «07 – Исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля», то такие данные отражаются в графе 10:

Годовая отчетность за 2020 год для казенных учреждений изменится

|

| Zerbor / Depositphotos.com |

Параллельно с изменениями в Инструкцию № 33н по формированию отчетности бюджетных и автономных учреждений, о которых мы рассказывали немногим ранее, ведомство намерено внести поправки и в Инструкцию № 191н о порядке составления бюджетной отчетности (Проект приказа Минфина России (подготовлен 23 ноября 2020 г.).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Планируется скорректировать структуру и правила заполнения некоторых отчетных форм, и многие изменения аналогичны тем, что предусмотрены для Инструкции № 33н. Большую часть поправок Минфин намерен применять уже при подготовке итоговой отчетности за 2020 год:

В кодовой зоне заголовочной части Баланса должен быть указан код ОКВЭД по основному виду деятельности

До этого четких указаний по заполнению этой части формы не было.

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130)

В форму будут добавлены введенные недавно в Единый план счетов и Инструкцию № 157н новые забалансовые счета:

Отчет о финансовых результатах деятельности (ф. 0503121)

В полном объеме детализацию по статьям КОСГУ 340 и 440 заполнять НЕ требуется. Нужно отразить общую сумму по статьям 340 и 440 соответственно в строках 361 и 362

и в детализирующих строках раскрыть показатели по КОСГУ 347 и 447

Справка по консолидируемым расчетам (ф. 0503125)

Минфин намерен ввести требование о формировании Справки (ф. 0503125) по счету 1 303 05 000, который, согласно планируемым изменениям в Инструкцию № 162н, будут применять получатели целевых МБТ для отражения остатков по неиспользованным средствам трансфертов, подлежащих возврату.

Кроме того, планируется, что отдельные Справки будут составляться и по восстановленным/ возвращенным остаткам МБТ прошлых лет

Сведения о движении нефинансовых активов (ф. 0503168)

Уточнят порядок отражения данных по графам 6 и 7 разделов 1 и 2, в частности:

Планируется уточнить и порядок заполнения графы 9.

Напомним, Инструкция № 191н предусматривает отражение здесь стоимости объектов НФА, переданных безвозмездно. Поправками уточняется, что в графе 9 должна заполняться показателями дебета счетов:

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503169)

Будут уточнены требования к отражению показателей статей КОСГУ 560/660

Так, в графах 5-8 «изменение задолженности» по-прежнему будут отражаться обороты по счетам 205, 206, 208, 209, 210 10, 210 05, содержащие в 24-26 разрядах номера счета коды КОСГУ статей 560/660.

При этом в отчете за 2020 год в 24-25 разрядах нужно будет указать нули, а в 26 разряде – третий разряд подстатьи КОСГУ. В частности, подстатья 567 будет иметь вид 007 (например, 1 208 ХХ 007).

Аналогичный подход планируется и к отражению оборотов по счетам 302, 303, 304 02, 304 03, 304 06, содержащие в 24-26 разрядах номера счета коды КОСГУ 730/830. То есть подстатья 731 будет иметь вид 001 (например, 1 303 05 001)

Планируют ввести единые коды для объяснения причин образования просроченной задолженности в разделе 2: пять кодов для просроченной «кредиторки» и шесть кодов – для просрченной дебиторской задолженности.

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

Форму дополнят новым разделом 3 «Изменения на забалансовых счетах»

Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175)

Будут установлены единые для всех коды причины образования неисполненных расходных обязательств в графе 7.

Планируется предусмотреть 12 кодов для Раздела 1 и еще шесть – для Раздела 2.

Сведения об исполнении бюджета (ф. 0503164)

Форма станет не только годовой, но и квартальной.

Изменится структура отчета – он будет состоять из трех разделов:

ГРБС должны будут составлять Сведения, включаяв них только показатели, по которым исполнение бюджетных назначений составило:

Будут установлены и единые коды причин неисполнения бюджетных назначений – предусмотрено более 40 позиций. Дополнительные вправе установить финорган.

Пояснительная записка к Балансу (ф. 0503160)

Минфин намерен изменить подход к раскрытию информации в Таблице № 1 «Сведения об основных направлениях деятельности».

В Таблице № 1 нужно будет отражать не все направления деятельности, а только те, которые в отчетном году были прекращены органом/учреждением или впервые были им осуществлены

Планируется уточнить, что в Таблице № 4 «Сведения об особенностях ведения бюджетного учета» подлежат раскрытию основные положения учетной политики об особенностях отражения в бюджетном учете операций с активами и обязательствами, по которым учреждению дано право самостоятельного определения порядка учета.

Будет сужен круг тех, кто должен формировать Таблицы № 1 и № 4. Это ПБС, а также администраторы доходов и администраторы источников финансирования дефицита бюджета. А вот ГРБС, РБС, финорганы, главные администраторы доходов и главные администраторы источников финансирования дефицита бюджета теперь освобождены от такой обязанности.

Как заполнить форму 0503775 для бюджетных в 2020 году

Дата публикации 03.07.2020

Документ

Проект приказа Минфина России «О внесении изменений в приказ Министерства финансов Российской Федерации от 28 декабря 2010 г. № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»

Комментарий

В связи с мероприятиями по обеспечению охраны здоровья населения и нераспространению коронавирусной инфекции (COVID-19) Минфин России планирует внести изменения в приказ Минфина России от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации». Проект приказа размещен на сайте министерства во вкладке «Документы», подразделе «Проекты», а также на федеральном портале проектов нормативных правовых актов по ссылке.

Бюджетная отчетность на 1 июля 2020 года

Приказ Минфина России от 28.12.2010 № 191н планируется дополнить пунктом 2.2, который устанавливает особенности составления и представления бюджетной отчетности на 1 июля 2020 г.:

Пояснительную записку (ф. 0503160) нужно представить в составе:

Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296) составлять и представлять не требуется.

ГРБС (РБС), которые выполняют функции и полномочия учредителя в отношении бюджетных и (или) автономных учреждений, составляют и представляют консолидированную бухгалтерскую отчетность:

Консолидированные сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295) составлять и представлять не нужно.

Финансовые органы представляют:

Финансовый орган, формирующий бюджетную отчетность об исполнении соответствующего консолидированного бюджета Российской Федерации, представляет:

Сведения об исполнении консолидированного бюджета (ф. 0503364) не составляются и не представляются.

Финансовые органы представляют консолидированную бухгалтерскую (финансовую) отчетность бюджетных и автономных учреждений в том же составе, что ГРБС (РБС).

Постоянные изменения в Инструкцию № 191н

В проекте приказа предусмотрены также изменения в Инструкцию № 191н, которые не связаны с распространением коронавирусной инфекции.

С бюджетной отчетности на 1 октября 2020 г. сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296) предполагается заполнять только в части данных об исполнении через банковские счета.

Из состава пояснительной записки будут исключены формы:

Из состава пояснительной записки к отчету об исполнении консолидированного бюджета (ф. 0503360) предполагается исключить:

В настоящее время проекты приказов проходят общественное обсуждение и антикоррупционную экспертизу и в них могут быть внесены изменения.

Как заполнить форму 0503775 для бюджетных в 2020 году

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 19 января 2018 г. N 02-06-10/2830 Об особенностях составления Сведений о принятых и неисполненных обязательствах (ф. 0503775)

Пример заполнения раздела 4 Сведений (ф. 0503775) приведен в приложении 1 к настоящему письму.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Приложение 1

к письму Министерства финансов

Российской Федерации

от 19.01.2018 N 02-06-10/2830

Пример заполнения раздела 4 Сведений (ф. 0503775)

1. Бухгалтерские записи по отражению в учете отдельных операций с обязательствами:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Принимаемые обязательства на текущий финансовый год (2017) | 0000 0000000000 КВР 2 506 10 226 | 0000 0000000000 КВР 2 502 17 226 | 300 000 |

| Принимаемые обязательства на первый год, следующий за текущим (на очередной финансовый год) (2018) | 0000 0000000000 КВР 2 506 20 226 | 0000 0000000000 КВР 2 502 27 226 | 600 000 |

| Принятые обязательства на текущий финансовый год (запись делается на дату подписания договора) (2017) | 0000 0000000000 КВР 2 502 17 226 | 0000 0000000000 КВР 2 502 11 226 | 200 000 |

| Принятые обязательства на первый год, следующий за текущим (на очередной финансовый год) (2018) | 0000 0000000000 КВР 2 502 27 226 | 0000 0000000000 КВР 2 502 21 226 | 400 000 |

| Скорректировано принимаемое обязательство на сумму экономии текущего года в результате проведения конкурса (2017) | 0000 0000000000 КВР 2 502 17 226 | 0000 0000000000 КВР 2 506 10 226 | 100 000 |

| Скорректировано принимаемое обязательство на сумму экономии первого года, следующим за текущим (на очередной финансовый год) в результате проведения конкурса | 0000 0000000000 КВР 2 502 27 226 | 0000 0000000000 КВР 2 506 20 226 | 200 000 |

2. Пример заполнения раздела 4 Сведений (ф. 0503775):

4. Аналитическая информация об экономии при заключении договоров с применением конкурентных способов

| Номер (код) счета бюджетного учета | Обязательства, принимаемые с применением конкурентных способов, руб. | Принято обязательств по контрактам, руб. | Экономия в результате применения конкурентных способов, руб. |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 0000 0000000000 КВР 2 502 17 226 | 300 000 | 200 000 | 100 000 |

| Итого по коду счета: 2 502 17 226 | 300 000 | 200 000 | 100 000 |

| 0000 0000000000 КВР 2 502 27 226 | 600 000 | 400 000 | 200 000 |

| Итого по коду счета: 2 502 27 226 | 600 000 | 400 000 | 200 000 |

| Всего | 900 000 |

Обзор документа

Приведена информация по вопросу составления автономным учреждением Сведений о принятых и неисполненных обязательствах (ф. 0503775).

В графе 1 указываются номера соответствующих аналитических счетов счета 050207000 «Принимаемые обязательства».