Особенности формирования бухгалтерской и бюджетной отчетности за 9 месяцев 2020 года

В Письме отмечается, что составление и представление бюджетной и бухгалтерской отчетности государственных бюджетных и автономных учреждений осуществляются в соответствии с требованиями:

Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (в редакции приказа Минфина России от 02.07.2020 № 131н;

Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н (в редакции приказа Минфина России от 30.06.2020 № 127н).

Принципиальных изменений по сравнению с порядком составления отчетности за 1-е полугодие 2020 года Письмо не вносит, однако уточняет перечень формируемых отчетов и некоторые особенности формирования отчетных форм. В данной статье описываются изменения в регламентированных отчетах.

Порядок заполнения квартальных отчетов 2020 года был приведен в статьях:

Составление бюджетной отчетности за 9 месяцев 2020 года

В соответствии с пунктом 1.1 Письма бюджетная отчетность состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам (ф. 0503125);

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127), далее – Отчет (ф. 0503127);

Отчет о бюджетных обязательствах (ф. 0503128);

Отчет о бюджетных обязательствах (ф. 0503128), содержащий данные о принятии и исполнении получателями бюджетных средств бюджетных обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184);

Пояснительная записка (ф. 0503160) в составе следующих сведений:

Сведения об исполнении бюджета (ф. 0503164);

Сведения по дебиторской и кредиторской задолженности (ф. 0503169), далее – Сведения (ф. 0503169);

Сведения об изменении остатков валюты баланса (ф. 0503173), далее – Сведения (ф. 0503173);

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178);

Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф.0503296);

Расшифровка дебиторской задолженности по расчетам по выданным авансам (ф. 0503191);

Расшифровка дебиторской задолженности по контрактным обязательствам (ф. 0503192);

Расшифровка дебиторской задолженности по субсидиям организациям (ф.0503193).

На интернет-страницах поддержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бюджетной отчетности (staterep191K.repx).

Составление бухгалтерской отчетности бюджетных и автономных учреждений за 9 месяцев 2020 года

В соответствии с пунктом 2.1 Письма бухгалтерская отчетность бюджетных и автономных учреждений по состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Отчет об обязательствах учреждения (ф. 0503738);

Отчет об обязательствах учреждения (ф. 0503738), содержащий данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Пояснительная записка учреждения (ф. 0503760) в составе следующих сведений:

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773), далее – Сведения (ф. 0503773);

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295).

На интернет-страницах поддержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бухгалтерской отчетности бюджетных и автономных учреждений (staterep33B.repx).

Контрольные соотношения

При публикации новых требований к контрольным соотношениям в комплекты отчетности вносятся изменения.

Изменения в регламентированных отчетах

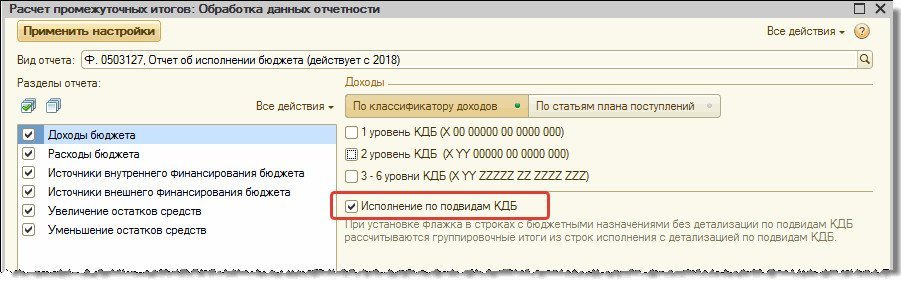

Согласно пункту 1.3 Письма в Отчете (ф. 0503127) на 1 октября 2020 года показатели прогноза доходов, группирующие детализированные виды доходов, в графе 4 раздела 1 «Доходы бюджета» Отчета (ф. 0503127) не отражаются. В случае если прогнозный показатель детализированного вида доходов сформирован по группировочному коду бюджетной классификации, по которому исполнение бюджета не осуществляется, в графе 4 раздела 1 «Доходы бюджета» соответствующей строки отражается такой прогнозный показатель, при этом в графах 5-8 формируется промежуточный итог исполнения бюджета по доходам.

Рассмотрим порядок расчета группировочных итогов по данному требованию.

В случае когда утвержденные бюджетные назначения отражены без указания подвида доходов, а исполнение – с указанием подвида доходов, для расчета группировочных итогов в форме настройки регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2018) следует установить флажок Исполнение по подвидам КДБ.

В результате расчета группировочных итогов данные в отчете будут отражены следующим образом:

Сведения (ф. 0503169), Сведения (ф. 0503769)

Согласно пункту 1.5 Письма в Сведениях (ф. 0503169, ф. 0503769) показатели расчетов отражаются по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи кода КОСГУ.

Особенности заполнения Отчета ф. 0503169 (Отчета ф. 0503769) приведены в Справке (пункт Справочная информация меню кнопки Заполнить) и в статьях:

Сведения (ф. 0503173), Сведения (ф. 0503773)

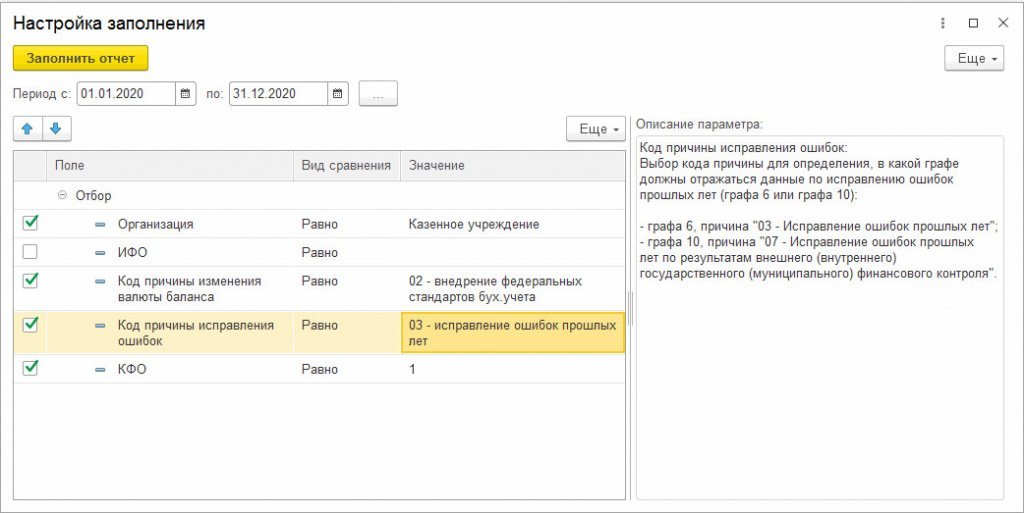

Для заполнения Сведений (ф. 0503173) в программе применяется регламентированный отчет Ф. 0503173, Изменение валюты баланса (действует с 2018), для заполнения Сведений (ф. 0503773) – регламентированный отчет Ф. 0503773, Изменение валюты баланса (действует с 2018 г.).

Стандартного механизма, позволяющего определить, с какой причиной должны отражаться проводки исправления ошибок прошлых лет – «03» или «07», в учете не предусмотрено. Поэтому в настройках заполнения для указанных видов отчетов была добавлена специальная настройка Код причины исправления ошибок, позволяющая выбрать графу для отражения таких проводок:

При заполнении со стандартными настройками данные по исправлению ошибок прошлых лет отражаются в графе 6 с причиной «03 – Исправление ошибок прошлых лет». Если же в настройках заполнения указана причина «07 – Исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля», то такие данные отражаются в графе 10:

Отчет об исполнении учреждением плана ФХД

Автор: Павлова С., эксперт информационно-справочной системы «Аюдар Инфо»

Приближается очередная отчетная дата – 1 октября 2019 года, на которую бюджетные и автономные учреждения здравоохранения на основании норм Инструкции № 33н будут составлять формы бухгалтерской отчетности. Рассмотрим особенности заполнения отчета по форме 0503737.

В каком порядке заполняется отчет?

Общие правила оформления отчета (ф. 0503737) установлены п. 34 – 45 Инструкции № 33н. Документ составляется учреждением (обособленным подразделением) на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, в разрезе видов финансового обеспечения (деятельности):

собственные доходы учреждения (код вида – 2);

субсидия на выполнение государственного (муниципального) задания (код вида – 4);

субсидии на иные цели (код вида – 5);

субсидии на цели осуществления капитальных вложений (код вида – 6);

средства по обязательному медицинскому страхованию (код вида – 7).

Напомним, что отчет включает в себя четыре раздела.

Раздел 1 «Доходы учреждения».

Заполняется на основании аналитических данных по видам доходов, отраженным на забалансовом счете 17 «Поступления денежных средств», открытом к счетам 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства» и 0 201 13 000 «Денежные средства учреждения в органе казначейства в пути».

Раздел 2 «Расходы учреждения».

Заполняется на основании аналитических данных по видам расходов, отраженным на забалансовом счете 18 «Выбытия денежных средств», открытом к счету 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства».

Раздел 3 «Источники финансирования дефицита средств учреждения».

В этом разделе отражаются данные по кассовым поступлениям и выбытиям источников финансирования дефицита средств учреждения.

Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет».

Тут указываются суммы поступлений (выбытий) от возвратов остатков субсидий прошлых лет (перечислению их в доход бюджета), суммы, поступившие в погашение дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет).

Как отражаются в отчете расходы «на травматизм»?

В соответствии с п. 2 Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденных Приказом Минтруда РФ от 10.12.2012 № 580н, финансовое обеспечение предупредительных мер осуществляется страхователем за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, подлежащих перечислению в установленном порядке страхователем в ФСС в текущем финансовом году. При этом объем средств, направляемых учреждением на финансовое обеспечение предупредительных мер, не может превышать 20 % от сумм страховых взносов, начисленных им за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году (п. 2 Правил). Мероприятия, расходы на проведение которых подлежат финансовому обеспечению за счет сумм страховых взносов, указаны в п. 3 Правил.

ФСС вправе отказать учреждению в возмещении расходов на предупредительные меры (п. 10 Правил).

Для наглядности приведем пример, как отражаются в отчете (ф. 0503737) расходы на проведение мероприятий по сокращению производственного травматизма.

Пример.

Бюджетное учреждение здравоохранения в сентябре 2019 года приобрело за счет средств, получаемых по КВФО 4, аптечки для оказания первой помощи в количестве 2 шт. на сумму 1 020 руб. и заявило в ФСС данные расходы к возмещению. Фонд принял положительное решение и согласовал представленные учреждением документы, подтверждающие расходы на приобретение аптечек. Плановые назначения по коду подвида доходов 119 на 2019 год составили 580 000 руб.

На счетах бухгалтерского учета рассмотренные в примере операции отразятся так:

Как заполнить форму 295 бюджет на примере

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 29 июля 2020 г. N 02-06-10/66864 Об особенностях составления Сведений об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296)

Информация в Сведениях (ф. 0503296) содержит обобщенные за отчетный период данные об исполнении судебных решений по денежным обязательствам бюджета в объеме показателей, предусмотренных утвержденной Инструкцией N 191н формой отчета.

Таким образом, положения пункта 174 Инструкции N 191н предусматривают отражение в Сведениях (ф. 0503296) всей совокупности подлежащих взысканию требований по денежным обязательствам вне зависимости от кода видов расходов классификации расходов бюджетов, по которым учтены указанные денежные обязательства.

В случае принятия на основании одного судебного решения (исполнительного документа) денежных обязательств по разным кодам классификации операций сектора государственного управления (КОСГУ), в Справочной таблице информация раскрывается по каждому коду КОСГУ обособленно. При этом итоговый показатель, отраженный в графе 2 Справочной таблицы, не будет соответствовать общему количеству судебных решений (исполнительных документов), неисполненных субъектом отчетности на отчетную дату.

В настоящее время Департаментом проводится работа по обсуждению вопроса об оптимизации информации, раскрываемой в годовой отчетности об исполнении бюджетов. Департаментом планируется при внесении очередных изменений в Инструкцию N 191н уточнить порядок заполнения Справочной таблицы.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

В Сведениях об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296) отражается вся совокупность подлежащих взыскания требований по денежным обязательствам вне зависимости от кода видов расходов, по которым учтены указанные обязательства.

В Справочной таблице по неисполненным решениям судов Сведений (ф. 0503296) указываются коды КОСГУ (графа 1), общее количество неисполненных учреждением документов (графа 2) и общая сумма по неисполненным документам (графа 3).

В случае принятия на основании одного судебного решения (исполнительного документа) обязательств по разным кодам КОСГУ в Справочной таблице информация раскрывается по каждому коду КОСГУ обособленно. При этом итоговый показатель, отраженный в графе 2, не будет соответствовать общему количеству неисполненных судебных решений.

Как заполнить форму 295 бюджет на примере

Письмо Минфина России № 02-06-07/49381, Казначейства России № 07-04-05/02-14686 от 22.06.2021

Комментарий

Минфин России и Федеральное казначейство сообщили, что главные администраторы средств федерального бюджета, федеральные учреждения должны составить и представить отчетность за полугодие в соответствии с требованиями инструкций в редакции приказов Минфина России от 11.06.2021 № 82н, от 11.06.2021 № 81н. Эти приказы в настоящее время находятся на регистрации в Минюсте России.

Поскольку отчетность учреждений должна быть сопоставимой вне зависимости от их типов, уровня бюджета, региональные и муниципальные учреждения также должны руководствоваться требованиями, которые предъявляются к отчетности федеральных учреждений.

В отчете о движении денежных средств (ф. 0503123, ф. 0503323, ф. 0503723) поступления по коду 139 КОСГУ указываются в строке 0500. Отдельная строка для них будет с отчетности по состоянию на 01.10.2021.

При формировании сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) необходимо учесть:

В порядок заполнения сведений об изменении остатков валюты баланса (ф. 0503173, ф. 0503773) внесли уточнения:

Финансовый орган, который формирует бюджетную отчетность об исполнении консолидированного бюджета, составляет пояснительную записку (ф. 0503360) к отчетности на 1 июля, 1 октября в составе приложения (ф. 0503369). Показатели группы граф «На начало года», «на конец отчетного периода» сведений (ф. 0503369) в части расчетов по межбюджетным трансфертам между бюджетами, входящими в состав консолидированного бюджета субъекта РФ и бюджета территориального государственного внебюджетного фонда, раскрываются в бюджетной отчетности без учета их консолидации. Начисления доходов будущих периодов на плановый период, отраженные администратором доходов от предоставления межбюджетных трансфертов по соответствующим счетам бюджетного учета (в частности, по счетам 1 401 40 151, 1 401 40 161, 1 401 49 151, 1 401 49 161), в показатели сведений (ф. 0503369) не включаются.

Информация в части признанных доходов будущих периодов по межбюджетным трансфертам в сведениях (ф. 0503369) при их представлении финансовым органом субъекта РФ в Федеральное казначейство раскрывается по соответствующим счетам аналитического учета счета 1 401 40 151, 1 401 40 161.

Бюджетная отчетность главных администраторов доходов бюджетов, сформированная Федеральным казначейством в рамках исполнения полномочий, переданных по решению Правительства РФ в соответствии с п. 6 ст. 264.1 БК РФ, представляется путем размещения на Едином портале бюджетной системы Российской Федерации.

Кроме того, с отчетности на 01.07.2021 вступила в силу часть поправок, которые были внесены в инструкции по отчетности приказами Минфина России от 30.11.2020 № 292н, от 16.12.2020 № 311н. В графе 1 раздела 1 сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) по счетам 205 00, 206 00, 208 00, 209 00, 210 10, 210 05 в разрядах 24, 25 номера счета указываются нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 560 КОСГУ. По счетам 302 00, 303 00, 304 02, 304 03, 304 06 в разрядах 24, 25 номера счета указываются нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 730 КОСГУ. Подробнее об изменениях см. здесь и здесь.

Бюджетные и автономные учреждения представляют сведения (ф. 0503766) не только на 1 января года, следующего за отчетным, как было прежде, но и по состоянию на 1 июля и 1 октября. Сведения (ф. 0503766) составляются в разрезе КФО 5, 6.

Казначейство России скорректировало контрольные соотношения к показателям отчетности за первое полугодие 2021 г. с учетом поправок в инструкции. Они размещены 29 июня на сайте ведомства. В сведениях по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) предусмотрена возможность указывать счета 401 41 и 401 49, разряд 3 кода КОСГУ в номерах счетов учета расчетов. Допускается расхождение в отчете о движении денежных средств (ф. 0503123, ф. 0503723) между стр. 0500 и суммой детализирующих ее строк. Причина расхождения раскрывается в пояснительной записке.

О формировании сведений по дебиторской и кредиторской задолженности» (ф. 0503169, ф. 0503769) в программе «1С:БГУ 8» с 2021 года читайте здесь и здесь.

Как заполнить форму 295 бюджет на примере

12 февраля 2021 года в Минюсте России зарегистрирован приказ Минфина России от 16.12.2020 № 311н о внесении изменений в инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов.

Большая часть изменений должна была применяться уже при составлении отчетности за 2020 год, несмотря на то, что на момент сдачи отчетности приказ еще не вступил в силу (письмо Минфина России № 02-04-04/110850, Казначейства России № 07-04-05/02-26291 от 17.12.2020).

Часть изменений вступает в силу с отчетности 2021 года. С отчетности на 1 июля 2021 г. меняется порядок отражения номера счета в графе 1 раздела 1 сведений по дебиторской и кредиторской задолженности (ф. 0503169).

Изменения в отчетности за 2020 год

В балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) уточнен порядок заполнения кода ОКВЭД. В кодовой зоне заголовочной части баланса (ф. 0503130) указывается код ОКВЭД по основному виду деятельности, который осуществляется на отчетную дату и на который приходится наибольший объем расходов по оплате труда, начислениям на выплаты по оплате труда в общем объеме фактических расходов за отчетный год.

Указывают код ОКВЭД:

Не указывают код ОКВЭД:

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130) дополнена строками для отражения показателей по забалансовым счетам:

Аналогичными строками дополнена и справка к разделительному (ликвидационному) балансу (ф. 0503230).

Раздел 3 справки по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) заполняют ПБС, которые применяют счет 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» для формирования себестоимости реализуемой продукции (выполняемых работ, услуг).

В отчете о финансовых результатах деятельности (ф. 0503121) теперь не нужно детализировать итоговые показатели статей 340 и 440 КОСГУ по всем подстатьям. В строках 361 и 362 отчета (ф. 0503121), как и прежде, отражаются общие суммы поступления/выбытия материальных запасов. Из общей суммы показателей в составе строк «из них» указываются лишь показатели увеличения/уменьшения стоимости материальных запасов для целей капитальных вложений по подстатьям 347 и 447 КОСГУ.

В справке (ф. 0503125 по коду счета 1 401 40 151, 1 401 40 161) для консолидации сумм незавершенных расчетов по целевым межбюджетным трансфертам отражаются кредитовые остатки на счетах 1 401 40 151, 1 401 40 161, уменьшенные на сумму остатков по дебету счетов 1 205 51 000, 1 205 61 000 соответственно.

В графе 7 справки (ф. 0503125 по коду счета 1 205 51 000, 1 205 61 000) отражаются суммы дебетовых расчетов по коду счета 1 205 51 000, 1 205 61 000 в части незавершенных расчетов по возвратам целевых межбюджетных трансфертов, предоставленных (полученных) на условиях при передаче активов. Графы 8 и 9 справки (ф. 0503125 по коду счета 1 205 51 000, 1 205 61 000) не заполняются.

В справке (ф. 0503125 по коду счета 1 206 51 661) сумма показателей неденежных расчетов по кредиту счета 1 206 51 661 в корреспонденции со счетами 1 302 51 831, 1 205 51 561, 1 205 61 561 в части начисления доходов от возврата неиспользованных остатков целевых межбюджетных трансфертов отражается в графе 7 в отрицательном значении.

В справках (ф. 0503125 по коду счета 1 205 51 561, 1 205 61 561, 1 303 05 831) сумма показателей неденежных расчетов по дебету счетов 1 205 51 561, 1 205 61 561 в части начисления дебиторской задолженности по доходам будущих периодов от целевых межбюджетных трансфертов, по дебету счета 1 303 05 831 в корреспонденции со счетами 1 401 40 151, 1 401 40 161 отражается в графе 8 в отрицательном значении.

В текстовой части пояснительной записки (ф. 0503160) больше не нужно раскрывать следующую информацию:

Какую информацию исключить

Об эффективности использования средств федерального бюджета (конкретные результаты) в рамках федеральных целевых программ в разрезе подпрограмм, а также непрограммной части

Перечень документов главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета, главного администратора доходов бюджетов, регулирующих вопросы бюджетного учета и отчетности в системе подведомственных ему получателей бюджетных средств, администраторов источников финансирования дефицита бюджета, администраторов доходов бюджета, соответственно

В текстовой части пояснительной записки (ф. 0503160) дополнительно должна быть отражена следующая информация:

Какую информацию добавить

Обобщенные данные об операциях по управлению остатками средств на едином счете соответствующего бюджета за отчетный период, раскрываемые органом, уполномоченным на осуществление операций по управлению остатками средств на едином счете бюджета

Изменилось наименование таблицы 1 (ф. 0503160). Теперь она называется «Сведения о направлениях деятельности». Ранее в названии уточнялось, что это основные направления деятельности. Теперь в таблицу 1 нужно вносить сведения только о тех направлениях деятельности, которые были прекращены в отчетном году или которые впервые были осуществлены в отчетном году по разделам:

Порядок заполнения граф таблицы 1:

Коды видов деятельности учреждения согласно ОКВЭД

Составная часть кода бюджетной классификации (классификации расходов бюджетов – кода раздела, подраздела), по которой отражались расходы по соответствующим видам деятельности, указанным в графе 1

Правовое обоснование осуществления новых (прекращения) видов деятельности, указанных в графе 1 (наименование, дата и номер документа-основания)

Заполняют таблицу 1 ПБС, АИФ, АДБ.

В составе сводной пояснительной записки (ф. 0503160) таблицу 1 не заполняют ГРБС, РБС, ГАИФ, ГАДБ, финансовые органы.

Изменилось наименование таблицы 4 (ф. 0503160). Теперь она называется «Сведения об основных положениях учетной политики» (ранее – «Сведения об особенностях ведения бюджетного учета»). В таблице 4 раскрываются особенности отражения в бюджетном учете операций с активами и обязательствами учреждения.

Порядок заполнения граф таблицы 4:

Наименование объекта бюджетного учета согласно нормативным правовым актам, регулирующим ведение бюджетного учета, в отношении которого определен способ ведения

Код счета бюджетного учета (залабансового счета), на котором отражаются указанные в графе 1 объекты бюджетного учета (при необходимости)

Способ ведения бюджетного учета в отношении объектов, указанных в графе 1

Характеристика применяемого способа ведения бюджетного учета, исходя из особенностей структуры, отраслевых и иных особенностей деятельности субъекта бюджетной отчетности в отношении указанных в графе 1 объектов

Заполняют таблицу 4 ПБС, АИФ, АДБ.

В составе сводной пояснительной записки (ф. 0503160) таблицу 4 не заполняют ГРБС, РБС, ГАИФ, ГАДБ, финансовые органы.

В разделе 2 «Расходы бюджета» сведений об исполнении бюджета (ф. 0503164) ГРБС отражают показатели, по которым исполнение бюджетных назначений по состоянию на 1 июля составляет менее 45%, на 1 октября менее 70%, на 1 января менее 95% от плановых показателей.

В графах 8, 9 раздела 2 сведений (ф. 0503164) отражаются соответственно код и наименование причины, повлиявшей на наличие отклонений от планового процента исполнения (перечень кодов причин установлен в п. 163 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, далее – Инструкция № 191н).

Дополнительные критерии определения показателей, подлежащих отражению в сведениях (ф. 0503164), могут быть установлены:

Показатели по разделу 1 «Доходы бюджета» сведений (ф. 0503164) теперь отражаются без формирования промежуточных итогов по группировочным кодам бюджетной классификации.

В графе 9 раздела 1 сведений (ф. 0503164) приводится факторный анализ отклонения фактического исполнения доходов бюджета от прогноза поступлений доходов в бюджет, а также анализ исполнения доходов в части непрогнозируемых главным администратором доходов источников, кассовое исполнение по которым осуществлялось в отчетном году.

В графе 5 раздела 3″Источники финансирования дефицита бюджета» сведений (ф. 0503164) отражаются:

Для заполнения графы 7 сведений об исполнении мероприятий в рамках целевых программ (ф. 0503166) установлен тот же перечень причин, что и для заполнения граф 8, 9 раздела 2 сведений (ф. 0503164) (перечень кодов причин установлен в п. 163 Инструкции № 191н).

Изменился порядок заполнения граф 6, 7, 9, 10 сведений о движении нефинансовых активов учреждения (ф. 0503168):

Номер графы

Что указывается?

Суммы поступлений объектов нефинансовых активов, вложений в нефинансовые активы, полученных безвозмездно, отраженных в корреспонденции с кредитом счетов:

Суммы поступлений объектов нефинансовых активов, вложений в нефинансовые активы, оприходованных по результатам инвентаризации, отраженных в корреспонденции с кредитом счета 0 401 10 199

Суммы выбытий объектов нефинансовых активов, вложений в нефинансовые активы в результате безвозмездных передач, отраженных в корреспонденции с дебетом счетов 0 304 04 000, 0 401 20 240, 0 401 20 280, 0 401 20 250

Суммы выбытий объектов нефинансовых активов, вложений в нефинансовые активы в результате недостач, хищений, отраженных по дебету счетов 0 401 10 172, 0 401 20 273

В графах 7 и 8 сведений по дебиторской и кредиторской задолженности (ф. 0503169) указываются следующие коды и наименования причин:

01 – банкротство контрагента (поставщика, исполнителя работ, услуг);

02 – банкротство налогоплательщика;

03 – контрагентами нарушены сроки выполнения работ, работы по договору в установленный срок не выполнены;

04 – документы на оплату за поставленный товар, оказанные услуги, выполненные работы контрагентом представлены с нарушением сроков;

05 – иные причины возникновения просроченной кредиторской задолженности;

82 – документы на оплату за поставленный товар, оказанные услуги, выполненные работы контрагентом представлены с нарушением сроков;

84 – банкротство плательщика платежей в бюджет (налогоплательщика) в части задолженности по платежам в бюджет, не погашенным по причине недостаточности имущества должника и (или) невозможности их погашения учредителями (участниками) организации в пределах и порядке, которые установлены законодательством;

85 – наличие судебного акта, в соответствии с которым администратор доходов бюджета утрачивает возможность взыскания задолженности по платежам в бюджет;

86 – вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа в соответствии с законодательством;

89 – иные причины возникновения просроченной дебиторской задолженности (отражаются в текстовой части пояснительной записки ф. 0503160).

Финансовый орган может установить дополнительный перечень кодов и наименований причин, повлиявших на образование просроченной дебиторской (кредиторской) задолженности.

В сведениях об изменении остатков валюты баланса учреждения (ф. 0503173) добавлен раздел 3 «Изменения на забалансовых счетах». В новом разделе отражается информация об изменениях по забалансовым счетам (разница между показателем остатка на начало года вступительного баланса с показателем остатка на конец предыдущего года).

В сведениях о принятых и неисполненных обязательствах (ф. 0503175) установлен перечень кодов причин образования неисполненных расходных обязательств, которые указываются в графах 7, 8.

По разделу 1 указываются следующие коды:

01 – неисполнение контрагентом обязательств по государственному контракту о поставке товаров, выполнении работ, оказании услуг;

02 – несвоевременность представления исполнителями работ (услуг) (поставщиками, подрядчиками) документов для расчетов;

03 – отсутствие лимитов бюджетных обязательств;

04 – нарушение публично-правовым образованием сроков исполнения и иных условий соглашений;

05 – невыполнение публично-правовым образованием обязательств по долевому софинансированию;

06 – перечисление межбюджетных трансфертов в пределах сумм, необходимых для оплаты денежных обязательств по расходам получателей средств бюджета, юридического лица, в т.ч. предоставляемые с применением казначейского обеспечения обязательств;

07 – более медленные, чем планировалось, темпы реализации проектов, в т.ч. в рамках соглашений с международными финансовыми организациями;

09 – проведение реорганизационных мероприятий;

10 – предоставление организациями – получателями субсидий некорректного (неполного) пакета документов для осуществления выплат;

11 – экономия по заработной плате;

99 – иные причины (отражаются в текстовой части пояснительной записки ф. 0503160);

По разделу 2 указываются следующие коды:

03 – отсутствие лимитов бюджетных обязательств;

71 – неисполнение контрагентом обязательств по государственному контракту о поставке товаров, выполнении работ, оказании услуг;

72 – несвоевременность представления исполнителями работ (услуг) (поставщиками, подрядчиками) документов для расчетов;

73 – задолженность по расчетам с депонентами;

74 – изменение реквизитов контрагента;

75 – иные причины (отражаются в текстовой части пояснительной записки ф. 0503160).

Финансовый орган может установить дополнительный перечень кодов и наименований причин неисполнения обязательств.

Как и ранее, критерии определения показателей, подлежащих отражению (размер неисполненных обязательств, год возникновения, иные критерии), устанавливаются

При этом в разделах 1, 2 показатели, не соответствующие установленным критериям, не отражаются.

Уточнен порядок заполнения граф 18, 19 сведений о вложениях в объекты недвижимого имущества, об объектах незавершенного строительства (ф. 0503190). По объектам капитальных вложений, по которым на начало и на конец отчетного периода нет остатков по счету 1 106 11 000, при наличии показателей увеличения и уменьшения объема капвложений они отражаются в графах 18 и 19 соответствующих разделов сведений (ф. 0503190).

Изменения с бухгалтерской отчетности 2021 года

Из показателей графы 8 отчета о бюджетных обязательствах (ф. 0501128, ф. 0503128-НП) исключены обязательства при закупке у единственного поставщика (подрядчика, исполнителя). Дело в том, что с 31.07.2019 извещение об осуществлении закупки у единственного поставщика (подрядчика, исполнителя) не требуется и не размещается в ЕИС (ч. 3 ст. 93 Федерального закона от 05.04.2013 № 44-ФЗ). Для отражения в учете закупок у единственного поставщика (подрядчика, исполнителя) счет 0 502 07 000 «Принимаемые обязательства» не применяется (п. 141.1 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н).

Из показателей графы 2 раздела 4 сведений о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175) исключены обязательства при закупке у единственного поставщика (подрядчика, исполнителя).

С бюджетной отчетности на 1 июля 2021 г. изменится порядок отражения номера счета в графе 1 раздела 1 сведений по дебиторской и кредиторской задолженности (ф. 0503169). По счетам 205 00, 206 00, 208 00, 209 00, 210 10, 210 05в разрядах 24, 25 номера счета ставятся нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 560 КОСГУ. Например, при отражении задолженности по родительской плате номер счета может иметь вид 1 13 01ХХХ ХХ 0000 130 1 205 31 007.

По счетам 302 00, 303 00, 304 02, 304 03, 304 06 в разрядах 24, 25 номера счета ставятся нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 730 КОСГУ. Например, при отражении кредиторской задолженности по заработной плате номер счета может иметь вид ХХ ХХ ХХХХХХХХХХ 1Х1 1 302 11 007.