Форма 5 — Приложение к бухгалтерскому балансу

Важным и дополнительным приложением к бухгалтерскому балансу является форма №5, которая детально расшифровывает разделы баланса. Этот вид документации носит уточняющий характер. Ранее этот документ пытались отменить, но потом вернули, так как возникала путаница в данных.

Бланк формы 5 бухгалтерской отчетности и ее образец

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах – это форма № 5 и ее целью является детализирование отраженных показателей и внесение уточняющих сведений.

Официальный бланк формы № 5 можно скачать здесь.

Актуальный образец заполнения Пояснений к бухгалтерскому балансу и отчету о финансовых результатах можно скачать здесь в формате pdf.

Следующие субъекты могут не заполнять форму №5 бухгалтерской отчетности:

Таким образом, можно увидеть более ясную картину состояния финансов конкретной организации, так как все данные в пояснениях подразделены на виды и группы по финансовой принадлежности.

Приложение 5 к бухгалтерскому балансу: структура и порядок заполнения

Рассмотрим подробнее группы, на которые подразделяются финансовые показатели.

Раздел о нематериальных активах

Раздел «Нематериальные активы» – это уточняющие сведения по бухгалтерскому балансу, прописанные в строке 110. НМА прописываются по первоначальной стоимости. Данные отражаются по принципу:

Стоимость НМА на начало отчетного периода + поступление – выбытие = стоимость НМА на конец отчетного периода

В форме 5 суммы, отражающие выбывшие НМА, прописываются с круглыми скобками. В этом блоке также расписываются суммы по амортизации НМА на начало и конец отчетного года. Там же есть строки для видов НМА:

Раздел «Основные средства»

В этом разделе детализируются все сведения, касающиеся движения основных средств и их наличия, и расшифровывается строка 120 бухгалтерского баланса. Данные, представленные в аналитическом учете по счетам 01 и 02, где прописаны основные средства и их амортизация, нужны для отражения показателей этого блока. Показатели по основным средствам заполняются по стоимости, называемой первоначальной или восстановительной.

Получите понятные самоучители по 1С бесплатно:

Также таблицы отражают изменение указанной стоимости объектов ОС, которые были реконструированы, достроены или ликвидированы. Цифры по выбывшим ОС записываются с круглыми скобками. ОС с учетом амортизации также расшифровывается в отдельной таблице этого раздела::

Раздел о суммах вложений финансов

В этом разделе детализируются суммы по строкам 140 и 250 формы № 1. Здесь отражаются показатели по вложениям средств краткосрочного и долгосрочного характера, расписываются их виды и выделяются в группы. Также представлению подлежат финансовые вложения, имеющие статус «в залоге» и по которым произошла передача другим лицам:

Условно можно выделить такие группы финансовых вложений:

Раздел «Обеспечения обязательств»

В этом разделе детализируется информация, касающаяся указанных в Справке о наличии ценностей сведений, которые представлены на забалансовых счетах. Отдельно указываются сведения по обеспечениям, которые были выданы и получены на начало и конец отчетного года:

Раздел «Затраты на производство»

В этом блоке уточняется информация по расходам и затратам, связанным с производственным процессом, а также любые изменения остатков, касающиеся незавершенного производства, затрат будущих периодов и запасов предстоящих расходов.

Указываются общие сведения по предприятию, но не учитывается оборот внутри предприятия. К нему можно отнести расходы, касающиеся передачи товаров, продукции или проведения работ и услуг, которые относятся к собственным целям предприятия:

Раздел «Государственная помощь»

Этот раздел касается предприятий, которые получали за отчетный период государственную помощь. К ним относятся субвенции, субсидии, государственные кредиты, а также другие активы предприятия – участки под землю, природные ресурсы, другая недвижимость:

Раздел о задолженности

Этот раздел предусматривает уточнение строк 230 и 240 актива и строк 510, 520, 610, 620, 630 и 660 пассива бухбаланса, к которым относятся суммы по задолженности предприятия перед кредиторами и задолженность дебиторов. Прописываются все цифры задолженности, имеющие статус с краткосрочным и долгосрочным периодом. Они подразделяются по видам на начало и конец отчетного года:

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Заполняем приложение к бухгалтерскому балансу (форма 5)

Приложение к бухгалтерскому балансу — важный элемент отчетности

Значение расшифровок и пояснений к балансу трудно переоценить. Скупые цифры бухгалтерских отчетов мало что могут сказать заинтересованному пользователю, и только в приложениях эта информация предстает во всем своем полезном многообразии.

Форма 5 — одно из таких нужных приложений. Баланс связан с ней напрямую: каждая его строка начинается с графы «Пояснения», в которой указываются номера соответствующих разделов формы 5.

Без заполнения в качестве приложения к бухгалтерскому балансу формы 5 бухотчетность не всегда сможет в полном объеме выполнить свою основную функцию — дать заинтересованным пользователям (акционерам, инвесторам и др.) важную информацию о финансовом положении организации. Но объем представляемых в этом приложении расшифровок может быть разным.

ВАЖНО! Возможность самостоятельно определять степень детализации формы 5 дана компаниям, ведущим упрощенный учет (п. 6 приказа «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н).

Если компании, ведущей упрощенный учет, захочется максимально сократить объем информации в приложениях к отчетности, не следует забывать, что и упрощенный баланс вместе с пояснениями должен соответствовать общим требованиям, предъявляемым к отчетности.

Пошаговый порядок заполнения формы 5 привели эксперты КонсультантПлюс. Проверьте правильно ли вы заполнили отчет с помощью Практического пособия по годовой отчетности от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Остались вопросы? На нашем форуме можно проконсультироваться по любому из них! Например, вот тут разбираем нюансы формирования ликвидационного баланса и приложений к нему.

Как связаны бухгалтерский баланс и форма 5

Объем информации в приложении к бухгалтерскому балансу (форме 5) зависит от того, какие строки заполнены в балансе. Поясним это на примере.

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Код, указанный в графе «Пояснения», — это номер таблицы в форме 5.

Но форма 5 к бухгалтерскому балансу расшифровывает не все строки, имеющие числовой показатель. К примеру, она не поясняет строку «Денежные средства и денежные эквиваленты», поэтому ссылка о пояснениях дается не на форму 1, а на отчет о движении денежных средств (ОДДС).

Также указанное приложение к бухгалтерскому балансу не расшифровывает показатели уставного капитала и нераспределенной прибыли — их детализацию содержат другие отчеты. Так, размер уставного капитала и нераспределенной прибыли по периодам отражается в отчете об изменении капитала (ОИК) и в отчете о финансовых результатах (ОФР) в части чистой прибыли.

С 2021 года все налогоплательщики обязаны применять ФСБУ 5/2019 «Запасы», т.к. ПБУ 5/01 утратило силу.

Как правильно раскрывать в форме 5 информацию о запасах при применении ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В рассматриваемом примере форма 5 будет заполняться только по разделам с номерами 2, 3, 4 и 5. Рассмотрим особенности их заполнения.

Об оформлении ОДДС и ОИК читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Особенности заполнения приложения к бухгалтерскому балансу

В рассматриваемом примере первая строка баланса посвящена основным средствам, и поясняет ее 2-й раздел формы 5. Ссылка на таблицу п. 2.1 формы 5 говорит о том, что компания дает дополнительную информацию только к показателям баланса об основных средствах, остальные активы из этого раздела (доходные вложения и прочие оборотные активы) у нее отсутствуют.

В таблице п. 2.1 формы 5 приводятся первоначальная стоимость и амортизация ОС на конец и начало периода с учетом всех поступлений и выбытий, а также результат переоценки (при ее проведении).

ВАЖНО! Если в компании проводилась переоценка, в графе «Первоначальная стоимость» нужно указать текущую рыночную стоимость (примечание 3 к приложению № 3 приказа от 02.07.2010 № 66н).

Таблица п. 3.1 относится к 3-му разделу формы 5 и поясняет информацию по финансовым вложениям (строки 1170 и 1240 баланса): их первоначальную стоимость с учетом поступлений и выбытий, начисленные проценты. Информация отражается с разбивкой на долгосрочные и краткосрочные виды активов.

Если финансовые вложения переданы в залог или третьим лицам (кроме продажи) или используются каким-либо другим способом, заполняется таблица п. 3.2 «Иное использование финансовых вложений».

Аналогичный подход к заполнению раздела 4 «Запасы»: сведения о наличии и движении запасов (с учетом резерва) заносятся в таблицу п. 4.1 формы 5, а при наличии неоплаченных запасов и запасах в залоге — в таблицу п. 4.2.

Раздел 5 посвящен расшифровке дебиторской (с учетом резерва по сомнительным долгам) и кредиторской задолженности.

Итоги

Форма 5 (приложение к бухгалтерскому балансу) детализирует баланс и позволяет в наглядной и доступной форме представить пользователям необходимую информацию об отдельных видах активов и обязательств. Таблицы, входящие в нее, могут быть использованы не все, а только те, которые необходимы для раскрытия показанных в балансе цифр.

Форма N 5 «Приложение к бухгалтерскому балансу»

Информация об изменениях:

Приказом Минфина РФ от 18 сентября 2006 г. N 115н в настоящую форму внесены изменения, вступающие в силу, начиная с годовой бухгалтерской отчетности за 2006 г.

ГАРАНТ:

См. комментарии по заполнению настоящей формы

данную форму в редакторе MS-Excel;

форму с кодами показателей бухгалтерской отчетности, утвержденными приказом Госкомстата РФ и Минфина РФ от 14 ноября 2003 г. N 475/102н, в редакторах MS-Word и MS-Excel;

форму, размещенную на сайте ГНИВЦ ФНС России, в редакторах MS-Excel и Adobe Reader

Приложение к бухгалтерскому балансу

за __________________ 200__ г.

С изменениями и дополнениями от:

18 сентября 2006 г.

Наличие на начало отчетного года

Наличие на конец отчетного периода

Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности)

у патентообладателя на изобретение, промышленный образец, полезную модель

у правообладателя на программы ЭВМ, базы данных

у правообладателя на технологии интегральных микросхем

у владельца на товарный знак и знак обслуживания, наименование места происхождения товаров

у патентообладателя на селекционные достижения

Деловая репутация организации

На начало отчетного года

На конец отчетного периода

Наличие на начало отчетного года

Наличие на конец отчетного периода

Сооружения и передаточные устройства

Машины и оборудование

Производственный и хозяйственный инвентарь

Другие виды основных средств

Земельные участки и объекты природопользования

Капитальные вложения на коренное улучшение земель

На начало отчетного года

На конец отчетного периода

зданий и сооружений

машин, оборудования, транспортных средств

Переведено объектов основных средств на консервацию

Объекты недвижимости, принятые в эксплуатацию и находящиеся в процессе государственной регистрации

На начало отчетного года

На начало предыдущего года

Результат от переоценки объектов основных средств:

первоначальной (восстановительной) стоимости

На начало отчетного года

На конец отчетного периода

Изменение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации

Доходные вложения в материальные ценности

Наличие на начало отчетного года

Наличие на конец отчетного периода

Имущество для передачи в лизинг

Имущество, предоставляемое по договору проката

На начало отчетного года

На конец отчетного периода

Амортизация доходных вложений в материальные ценности

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы

Наличие на начало отчетного года

Наличие на конец отчетного года

На начало отчетного года

На конец отчетного года

Сумма расходов по незаконченным научно-исследовательским, опытно-конструкторским и технологическим работам

За отчетный период

За аналогичный период предыдущего года

Сумма не давших положительных результатов расходов по научно-исследовательским, опытно-конструкторским и технологическим работам, отнесенных на прочие расходы

Расходы на освоение природных ресурсов

Остаток на начало отчетного периода

Остаток на конец отчетного периода

На начало отчетного года

На конец отчетного периода

Сумма расходов по участкам недр, незаконченным поиском и оценкой месторождений, разведкой и (или) гидрогеологическими изысканиями и прочими аналогичными работами

Сумма расходов на освоение природных ресурсов, отнесенных в отчетном периоде на прочие расходы как безрезультатные

на начало отчетного года

на конец отчетного периода

на начало отчетного года

на конец отчетного периода

в том числе дочерних и зависимых хозяйственных обществ

Государственные и муниципальные ценные бумаги

в том числе долговые ценные бумаги (облигации, векселя)

Из общей суммы финансовые вложения, имеющие текущую рыночную стоимость:

в том числе дочерних и зависимых хозяйственных обществ

Государственные и муниципальные ценные бумаги

в том числе долговые ценные бумаги (облигации, векселя)

По финансовым вложениям, имеющим текущую рыночную стоимость, изменение стоимости в результате корректировки оценки

По долговым ценным бумагам разница между первоначальной стоимостью и номинальной стоимостью отнесена на финансовый результат отчетного периода

Дебиторская и кредиторская задолженность

Остаток на начало отчетного года

Остаток на конец отчетного периода

расчеты с покупателями и заказчиками

расчеты с покупателями и заказчиками

расчеты с поставщиками и подрядчиками

расчеты по налогам и сборам

Расходы по обычным видам деятельности

(по элементам затрат)

Затраты на оплату труда

Отчисления на социальные нужды

Итого по элементам затрат

Изменение остатков (прирост [+], уменьшение [-]):

расходов будущих периодов

резерв предстоящих расходов

Остаток на начало отчетного года

Остаток на конец отчетного периода

Имущество, находящееся в залоге

объекты основных средств

ценные бумаги и иные финансовые вложения

Имущество, переданное в залог

объекты основных средств

ценные бумаги и иные финансовые вложения

За аналогичный период предыдущего года

на начало отчетного года

получено за отчетный период

возвращено за отчетный период

на конец отчетного периода

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Приложения к бухгалтерскому балансу: примеры за 2020 год

Кому нужно заполнять и сдавать приложения к балансу

Полный комплект годовой бухгалтерской отчетности, кроме баланса и отчета о фин. результатах, состоит из 3-х приложений:

Из перечисленного только отчет о целевом использовании сдают по необходимости – если в течение года было получено госфинансирование на определенные цели.

Первые два отчета из списка должны быть сформированы и сданы в обязательном порядке всеми, кто отчитывается по основному (полному) комплекту бухотчетности.

Не готовить приложения к балансу и финрезультатам могут только те организации, которые сдают упрощенную бухгалтерскую отчетность. Напомним, что такое право имеют малые и микропредприятия, признанные таковыми в соответствии со ст. 4 Закона от 24.07.2007 № 209-ФЗ. Такие организации могут сдавать только упрощенные формы баланса и отчета о финрезультатах. Приложения и пояснения им можно подавать только по своему усмотрению. Например, если желают дополнительно раскрыть какие-то сведения, обобщенно указанные в обязательных отчетах.

Подробнее о критериях отнесения к тем, кто может отчитываться по упрощенной форме в 2020-2021 годах, читайте в статье «Что нужно знать про упрощенную бухотчетность за 2020 год: форма бланка, срок сдачи и образец».

Таким образом, все организации, обязанные сдавать годовую бухотчетность и не имеющие права делать это по упрощенным формам, должны сформировать и сдать за 2020 год отчет об изменениях капитала и отчет о ДДС наряду с балансом.

Когда и как сдавать приложения к балансу

Обычно обязательные приложения сдают вместе с балансом и отчетом о финрезультатах.

Сдать в налоговую (или орган Росстата) отчетность в приложениями нужно в течение 3-х месяцев с завершения отчетного года.

То есть, отчетность за 2020 год, включая приложения к бухгалтерскому балансу, надо представить уполномоченным органам не позже 31.03.2021.

Заполнять за 2020 год нужно формы приложений, приведённые действующей редакцией приказа Минфина «Об утверждении форм бухгалтерской отчетности» от 02.07.2010 № 66н. При этом электронный формат документов должен соответствовать критериям, установленным в приказе ФНС от 13.11.2019 № ММВ-7-1/570.

Отчет о движении денежных средств за 2020 год: пример

Отчет о ДДС дает представление о движении денежных потоков за период в разрезе различных видов активности, источников поступления и выплат.

Отчет о ДДС, входящий в комплект российской годовой бухгалтерской отчетности, формируют прямым методом. Поэтому углубляться в нюансы косвенного в рамках данной статьи мы не станем (хоть он и более информативен для понимающего пользователя).

Рассмотрим правила заполнения прямым методом отчета о движении денежных средств за 2020 год, который надо сдать с составе годовой бухотчетности.

В отчете нужно отразить все денежные поступления и выбытия за 2020 год, включая те, что не относятся к доходам и расходам. Например, получение займа или выплату за счет чистой прибыли.

Единственное, что не попадает в отчет о ДДС – внутреннее перемещение денег. Например, переводы с одного собственного счета на другой или снятие наличных в кассу. Также не участвует в отчете о ДДС обмен денег на деньги или денежные эквиваленты.

В отчете о ДДС их движение приравнено к перемещению денежных потоков (п. 5 ПБУ 23/2011, письмо Минфина от 21.12.2009 № ПЗ-4/2009).

Все отражаемые в отчете о ДДС денежные потоки сгруппированы по 3-м видам операций:

Источник сведений для включения в отчет – обороты счетов 50, 51, 52, 55 и субсчетов к счету 58, где учтены денежные эквиваленты.

Приходы и платежи в рамках коммерческой деятельности в отчет о ДДС включают без НДС.

НДС в отчете указывается свёрнуто.

Если получившееся таким образом значение НДС больше нуля, его отражают в строке 4119, а если меньше нуля – в строке 4129. При этом правила отражения минусовых значений в отчете о ДДС такие же, как и в других формах отчетности: отрицательные показатели указывают в круглых скобках.

Уплаченный НДФЛ и взносы с зарплаты в ДДС указывают в составе расходов на оплату труда – они входят в показатель по строке 4122.

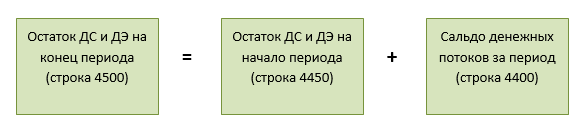

Сальдо денежных потоков по каждому разделу (строки 4100, 4200, 4300) – это разница общей суммы поступлений и платежей. Например, в строке 4100 нужно вписать разницу строк 4110 и 4120. В строке 4400 рассчитывают и фиксируют общее сальдо строк 4100, 4200 и 4300.

Остаток денежных средств и их эквивалентов в строке 4450 – это суммарное сальдо счетов 50, 51, 52, 55 и субсчета 58 (эквиваленты) на начало года.

Остаток денег и эквивалентов на конец периода указывают по строке 4500.

Далее можно посмотреть и скачать образец заполнения отчета о движении денежных средств за 2020 год:

вставить ДДС_1 и ДДС_2

Отчет об изменениях капитала за 2020 год: пример

Отчет оформлен в виде таблицы. В ней по столбцам приведены составляющие капитала организации – уставный, добавочный и резервный капитал, нераспределенная прибыль, собственные акции, выкупленные у акционеров.

По строкам таблицы указаны остаток капитала на отчетную дату и его изменение за отчетный период в разрезе операций: получение прибыли, переоценка имущества, выплата дивидендов и т. п.

Описания строк в отчете достаточно ясные, поэтому отдельная построчная расшифровка не нужна. Приведем только некоторые нюансы.

В Раздел 1 вносят информацию об оборотах и сальдо по счетам учета капитала: 80, 82, 83, 84. В отчете фигурируют данные за 3 года (как и в балансе). Сведения за 2018 и 2019 годы нужно переносить из прошлых отчетов.

В отчете о капитале (так же, как и в других) нужно соблюдать принцип сопоставимости данных. То есть, если менялась учетная политика в части отражаемых в отчете данных – все изменения в учет нужно было вносить ретроспективно. Чтобы данные за все 3 года, включаемые в отчет, были сопоставимы.

Раздел 2 посвящен корректировкам, которые могли быть выполнены по счету нераспределенной прибыли (84). Если таковых в году не было – раздел будет пустым.

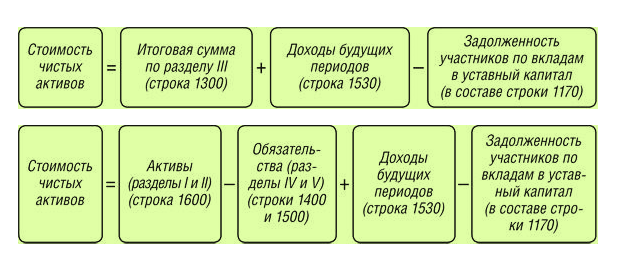

В разделе 3 отражают данные о чистых активах компании.

Напомним, что формулы расчета чистых активов одинаковы для ООО и акционерных обществ.

Обе формулы равноценны, хотя одна по сути представляет расчет «чистого» собственного капитала, а вторая – «свои» активы.

Напомним, что от величины чистых активов (ЧА) часто зависит дальнейшая cудьба компании.

Если размер ЧА оказался меньше уставного капитала, последний следует официально через регистрацию в ЕГРЮЛ уменьшить до размера ЧА.

Если же размер уставника уже минимально допустимый (10 000 рублей), а ЧА всё равно меньше – такое общество подлежит ликвидации (п. 4 ст. 90 ГК РФ, п. 1 ст. 14 Закона от 08.02.1998 № 14-ФЗ).

Если ООО принимает решение выплатить дивиденды, но в результате стоимость чистых активов станет меньше, чем требуется, то начислять дивиденды в планируемой сумме нельзя. Нужно уменьшить размер дивидендов до величины, при которой нужное соотношение ЧА и УК будет выполняться.

Далее посмотрите образец заполнения отчета об изменениях капитала за 2020 год, подготовленный в бесплатной программе ФНС «Налогоплательщик ЮЛ».