Заполнение 738 формы на основании отчета «Сводные данные об исполнении плана ФХД» в 1С: БГУ 8

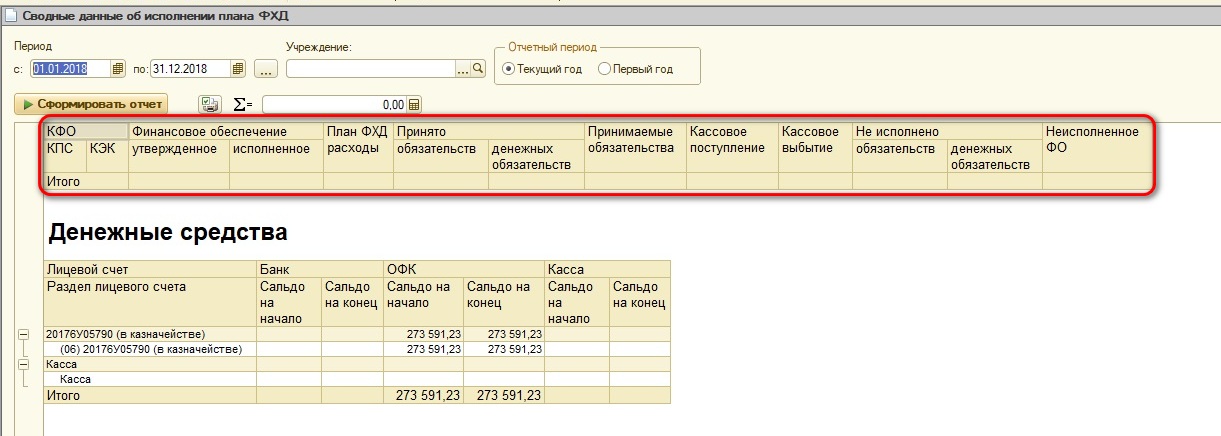

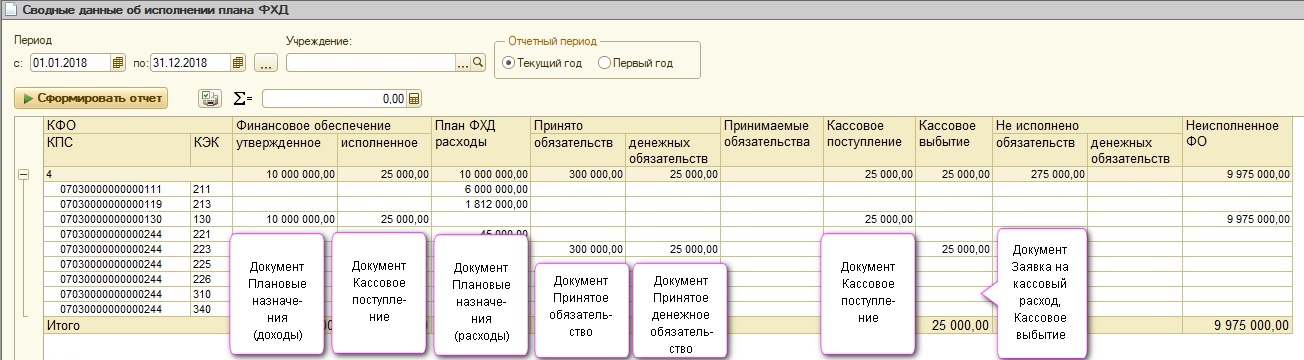

На рисунке представлен отчет «Сводные данные об исполнении плана ФХД».

Сведения из этого отчета перекликаются с информацией, отражаемой в квартальной форме 0503738 «Отчет об обязательствах учреждения» и нам будет легко проверить правильность ее формирования.

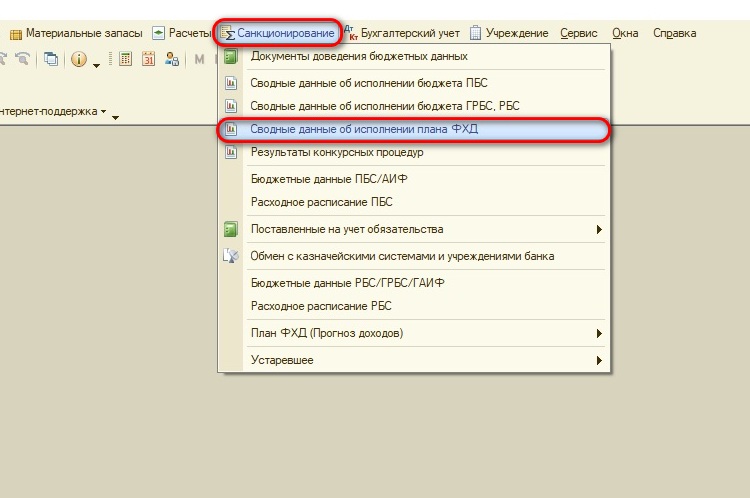

Отчет «Сводные данные. » находятся в разделе «Санкционирование».

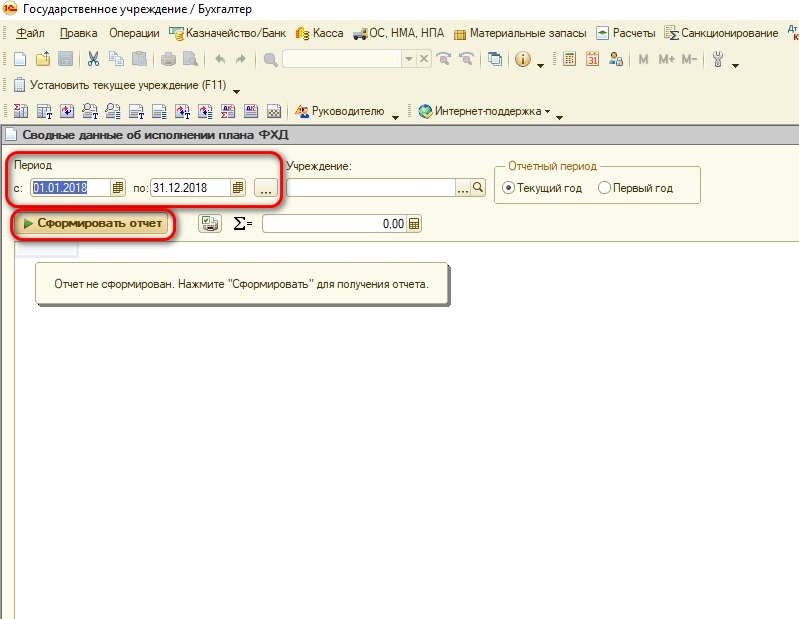

Для его формирования требуется заполнить нужный период, при необходимости указать Учреждение (если в базе ведется учет по нескольким учреждениям) и нажать кнопку «Сформировать отчет».

Давайте последовательно разберем, какие документы помогут «красиво» сформировать данный отчет.

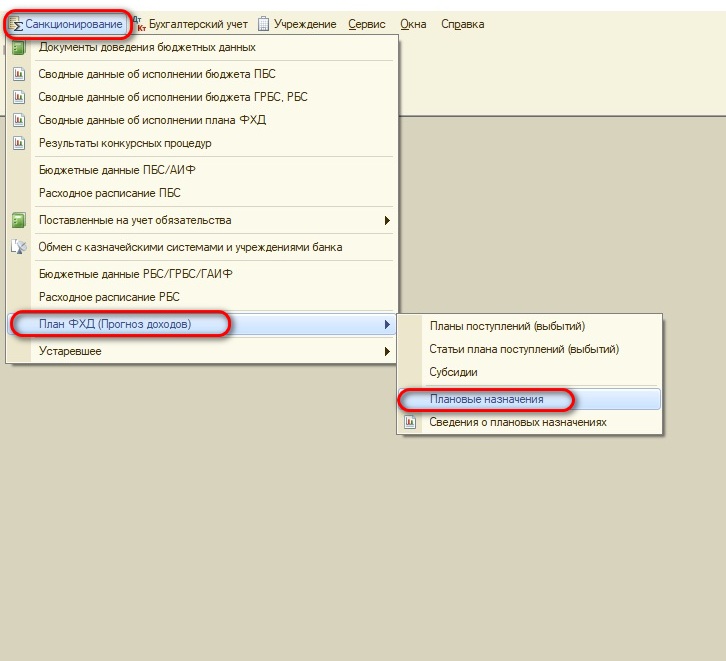

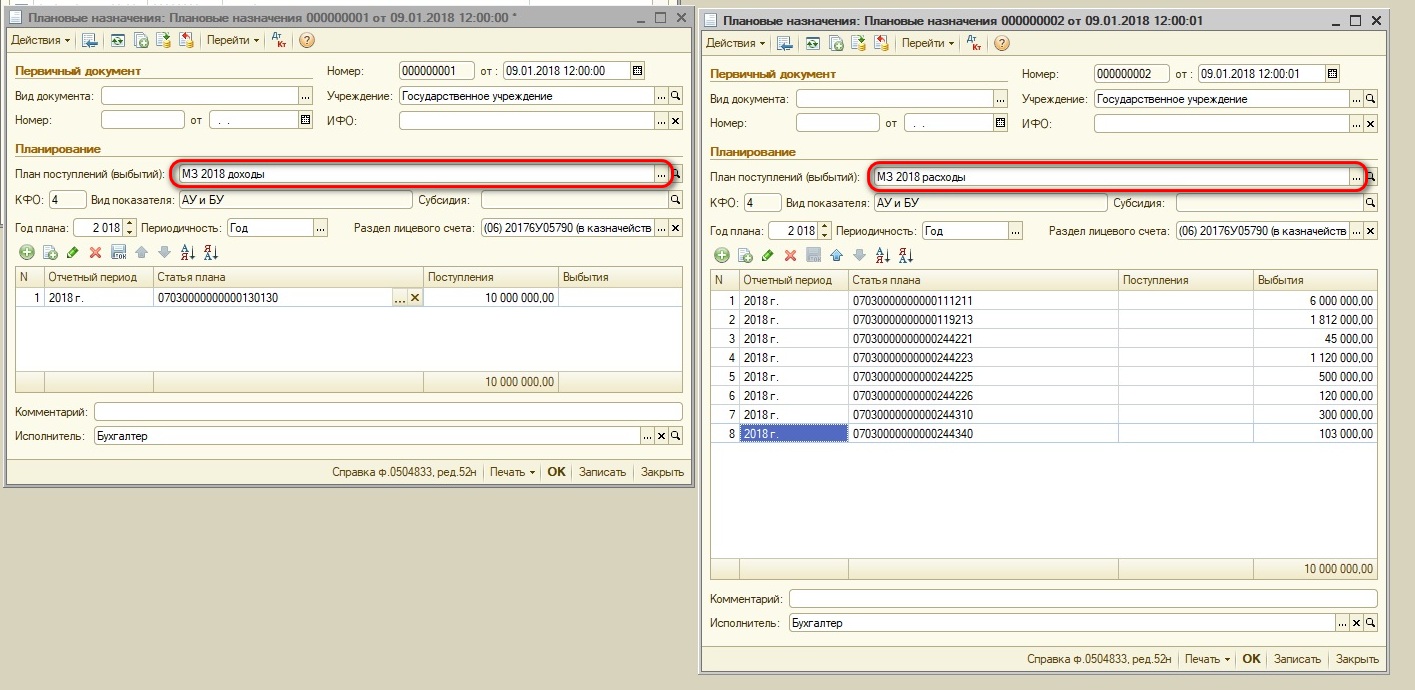

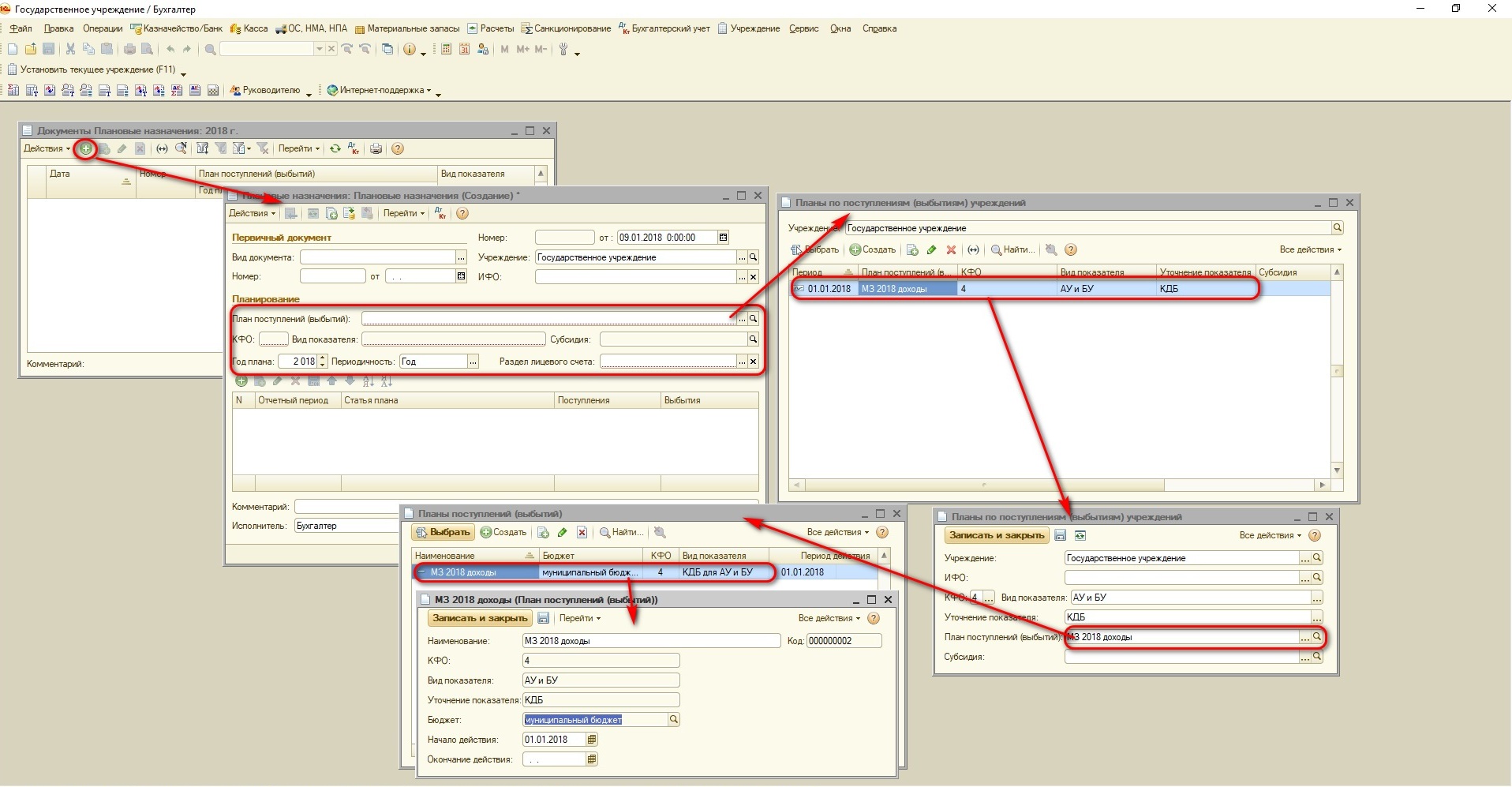

В графы «Финансовое обеспечение (утвержденное)» и «План ФХД расходы» попадают сведения из документа «Плановые назначения». Для заполнения этого документа переходим в пункт меню «Санкционирование» – «План ФХД (Прогноз доходов)».

Основанием для заполнения документа служит утвержденный учредителем ПФХД на соответствующий год.

Для корректного заполнения документа «Плановые назначения» используются сведения из справочников «Планы поступлений (выбытий)», «Статьи плана поступлений (выбытий)», «Субсидии». Планы поступлений должны создаваться отдельно для разных кодов финансового обеспечения (например, 2 – собственные средства учреждения, 4 – субсидия на выполнение муниципального задания), бюджета и вида показателей (КДБ или КРБ).

Справочник «Статьи плана поступлений (выбытий)» содержит состав показателей плана по кодам КОСГУ.

Документы «Плановые назначения» вводятся отдельно по поступлениям (КДБ) и выбытиям (КРБ).

Для этого в разделе «Планирование» указывается требуемый период, КФО и в поле «План поступлений (выбытий)» из справочника выбирается нужный план учреждения.

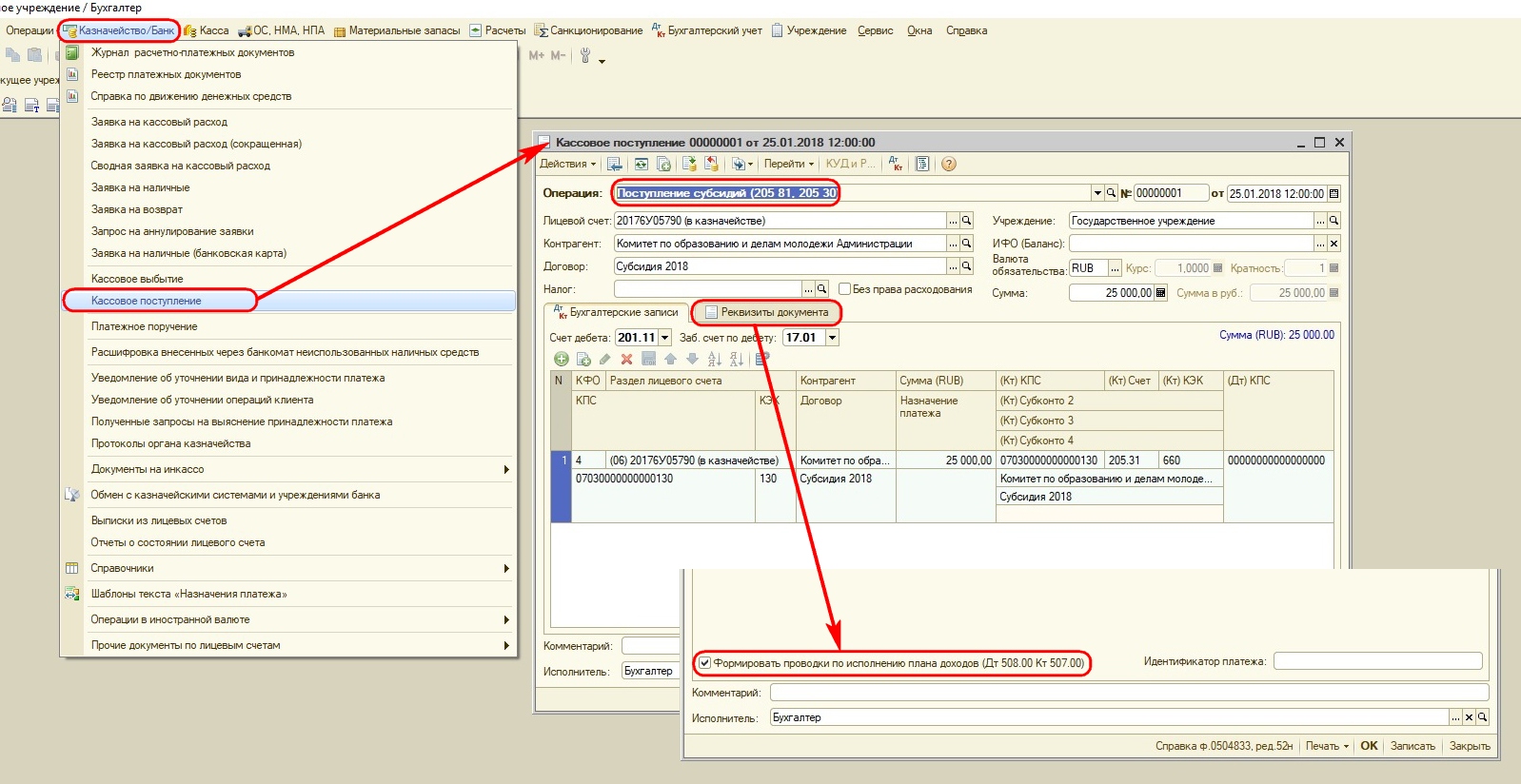

После ввода документа «Кассовое поступление» с видом операции «Поступление субсидии» будет заполнена графа «Финансовое обеспечение (исполненное)». Данная операция выполняется после получения выписки с лицевого счета с приложением платежного поручения.

Обратите внимание, на закладке «Реквизиты» документа «Кассовое поступление» требуется установить галочку в поле «Формировать проводки по исполнению плана доходов (Дт 508.00 Кт 507.00)».

Прежде чем перейти к заполнению граф «Принято обязательств» и «Принято денежных обязательств», необходимо разобраться с этими понятиями.

Если не использовать понятия из Бюджетного кодекса и наших инструкций, то у учреждения возникло обязательство, когда заключен договор, издан приказ на направление сотрудника в командировку, начислена заработная плата и другие факты хозяйственной жизни.

После совершения хозяйственных операций должны быть подготовлены соответствующие документы, составлены акты, выдан аванс под отчет по РКО, наступил срок выплаты заработной платы и перечисления налогов – возникает денежное обязательство.

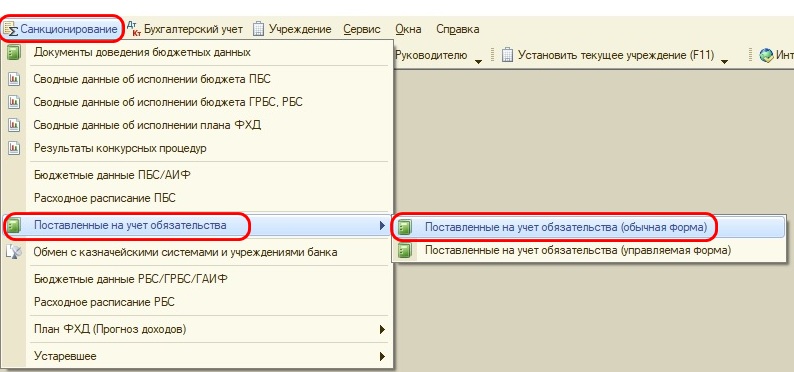

Рассмотрим порядок оформления документа «Принятое обязательство».

Существует два варианта заполнения этого документа.

Первый – в меню «Санкционирование» выбираем «Поставленные на учет обязательства» (обычная форма) и создаем документ.

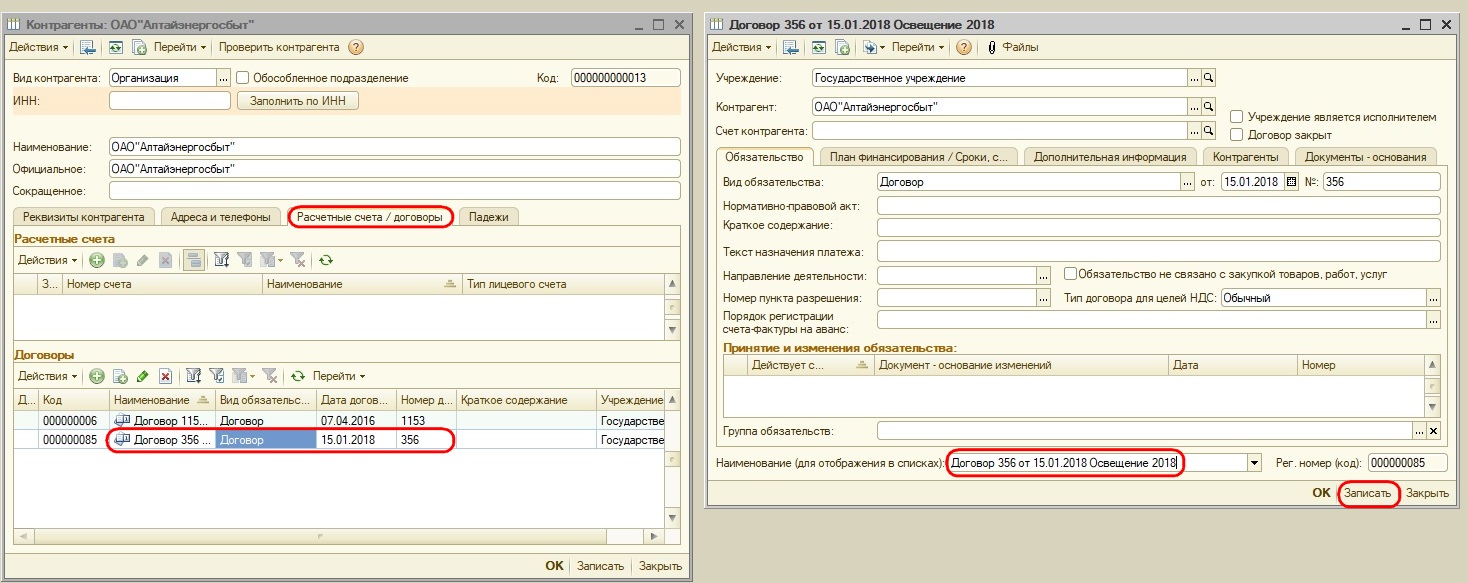

Второй – более предпочтительный, на мой взгляд. В справочнике «Контрагенты» выбираем нужную организацию, и в его карточке создаем договор «Расчетные счета, договоры». При этом в карточке договора в поле «Наименование (для отражения в списках)» корректируем название договора по его содержанию. Нажимаем кнопку «Записать».

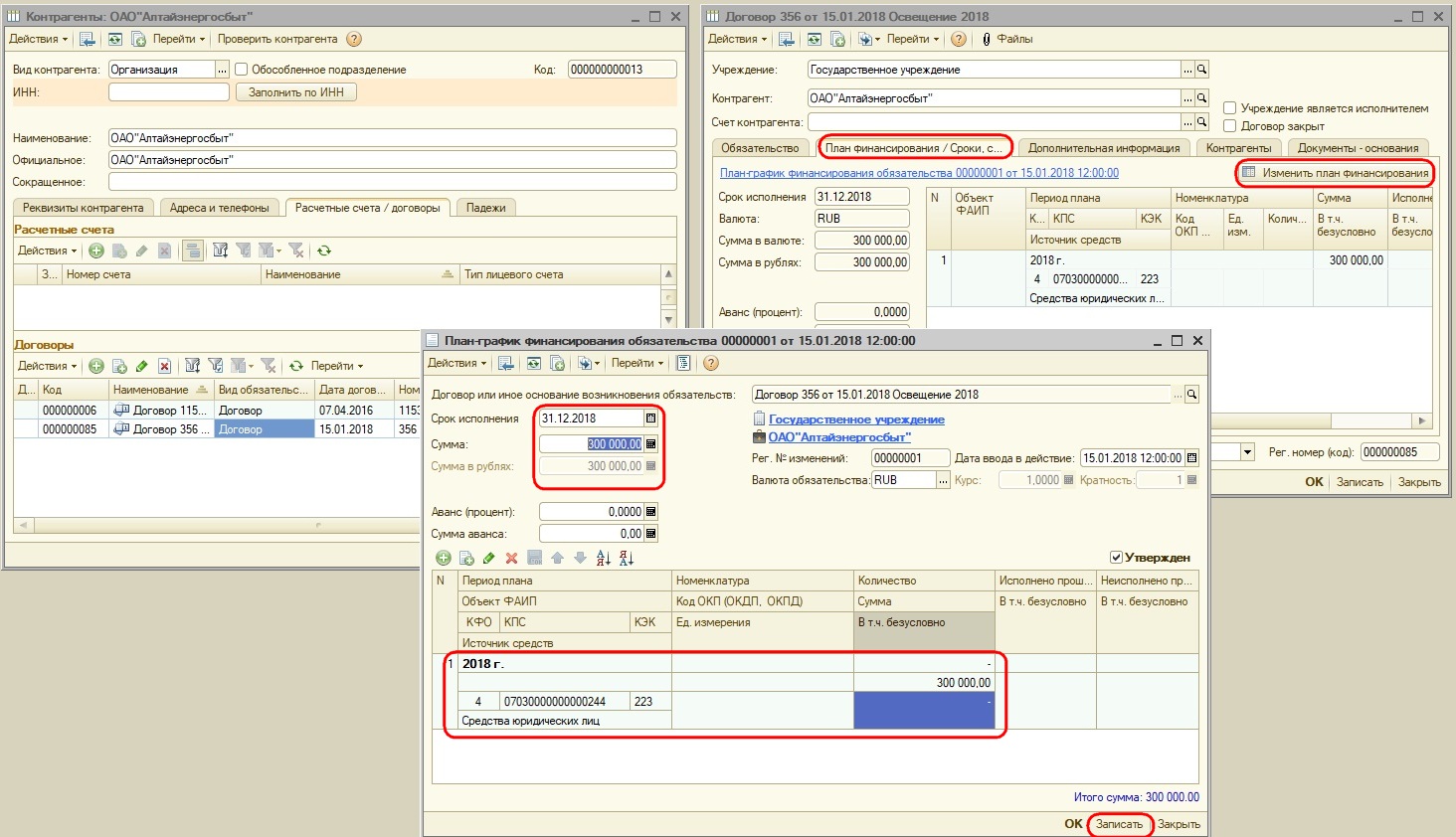

Далее на вкладке «План финансирования» нажимаем кнопку «Ввести план финансирования» и заполняем сведения по договору, нажимаем кнопку «Записать».

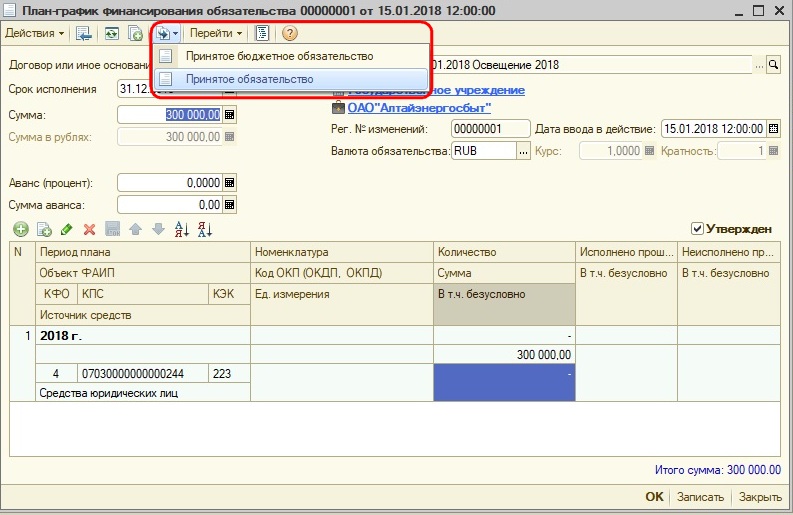

На панели инструментов нажимаем кнопку «Ввести на основании» и выбираем «Принятое обязательство».

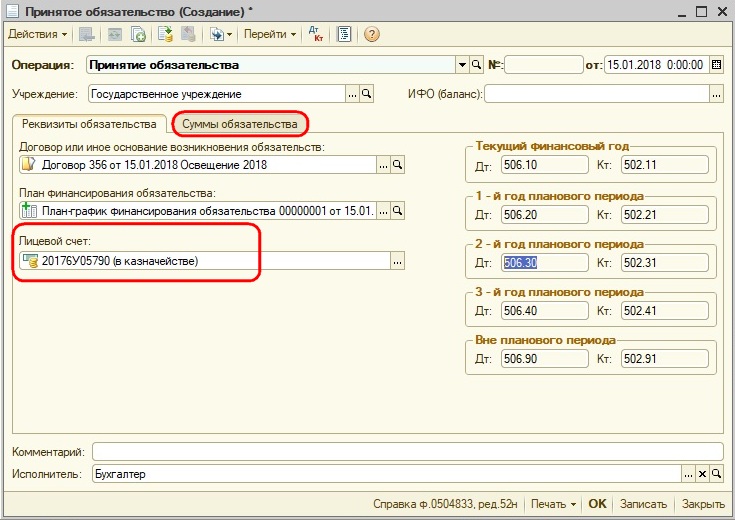

Данный способ удобен тем, что все сведения из «Плана финансирования» нужного договора переносятся в документ, нам нужно указать лицевой счет и провести документ.

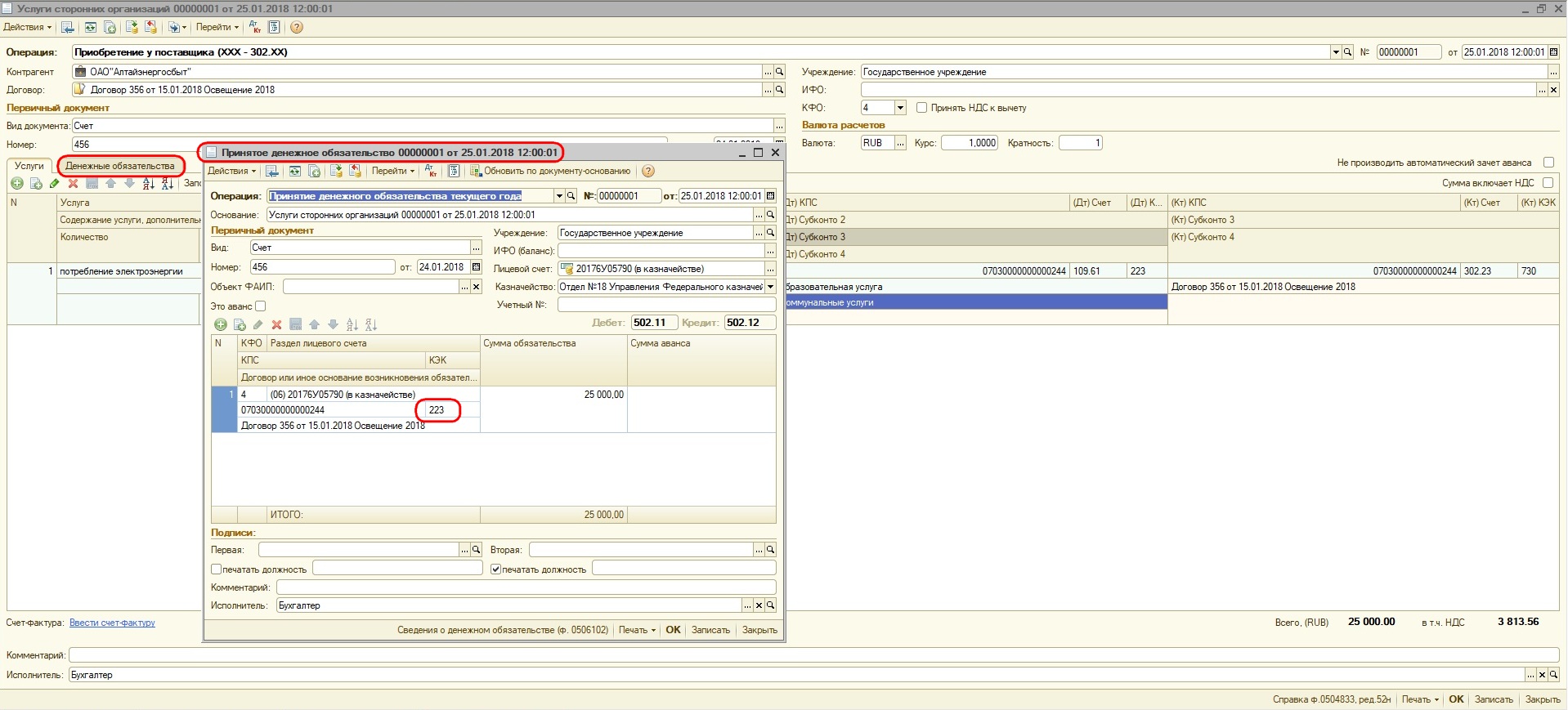

«Принятое денежное обязательство» следует формировать при получении документов на оплату: акт ОУ, акт ВР, товарная накладная, авансовый отчет, РКО на выдачу подотчетной суммы, ведомости на выплату заработной платы за очередной месяц.

Принятие денежного обязательства можно оформлять как отдельным документом, так и проводками одновременно с документами «Услуги сторонних организаций», «Покупка ОС», «Покупка материалов» и др.

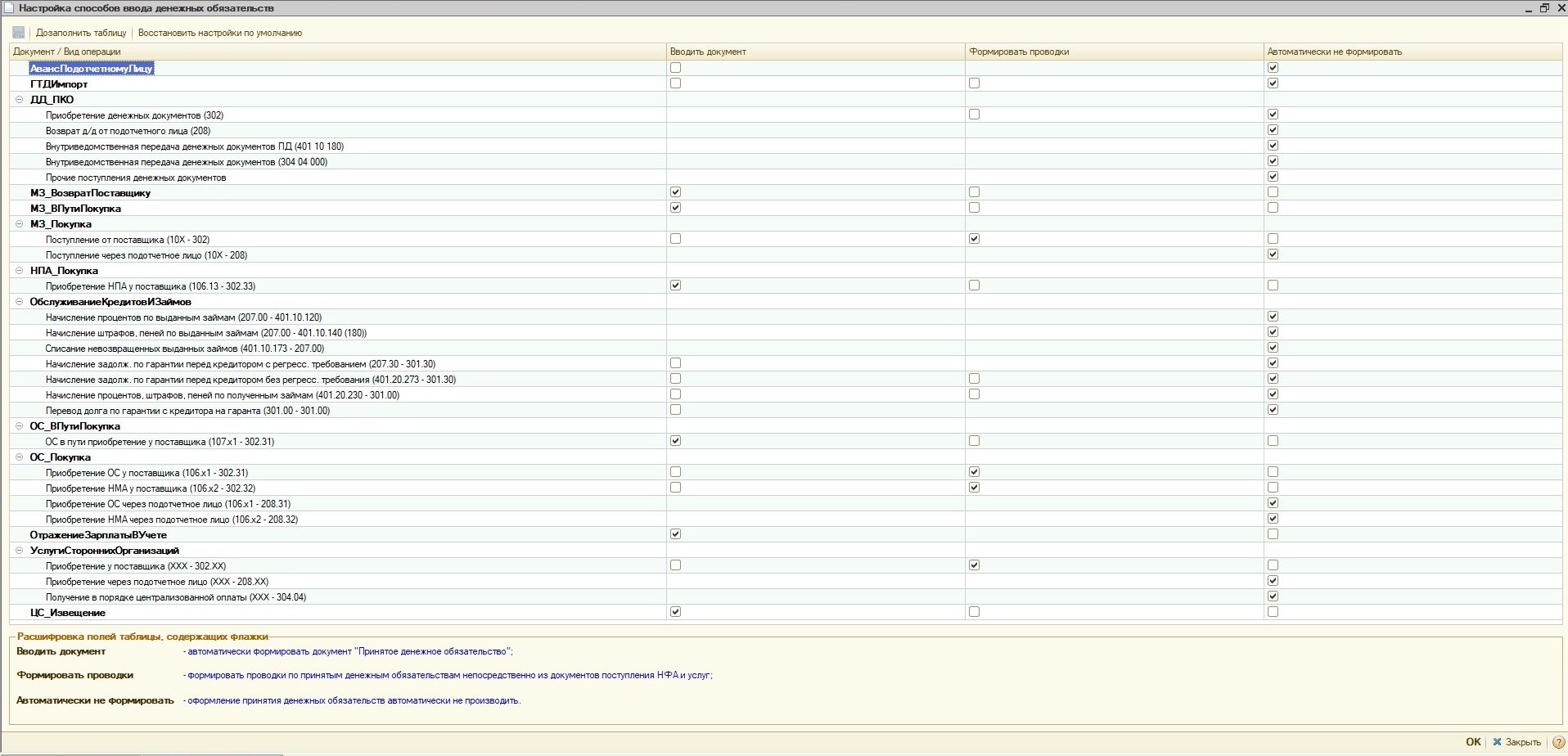

Чтобы произвести настройку, как именно вводить денежные обязательства, выберите в пункте меню «Бухгалтерский учет» «Настройка параметров учета», вкладка «Ввод ден. обязательств» и нажмите кнопку «Открыть настройку ввода денежных обязательств». Для примера предлагаю свою настройку.

Когда получен счет на оплату услуг, формируем документ «Услуги сторонних организаций», заполняем его, проводим и либо автоматически программа формирует отдельный документ «Принятое денежное обязательство», либо в справке этого же документа формируются проводки по счетам санкционирования (в зависимости от настройки в программе).

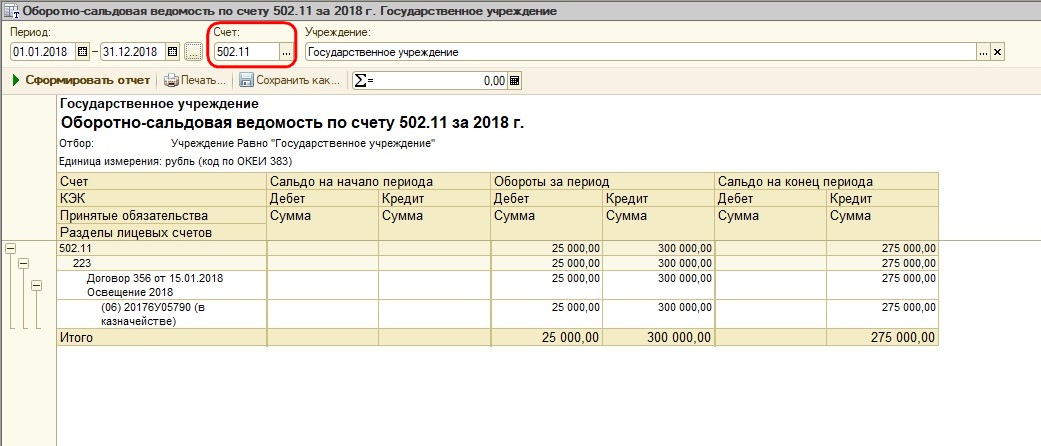

Для того, чтобы проверить все ли вы обязательства и денежные обязательства своевременно приняты и учтены, можно воспользоваться оборотно-сальдовой ведомостью по счету 502.11.

Следует обратить внимание на наличие отрицательных значений. Рекомендуем настроить «оборотку» в разрезе договоров, КФО, лицевых счетов. В этом случае, если вы по ошибке перепутали договоры или вид финансового обеспечения, программа вам с удовольствием об этом сообщит.

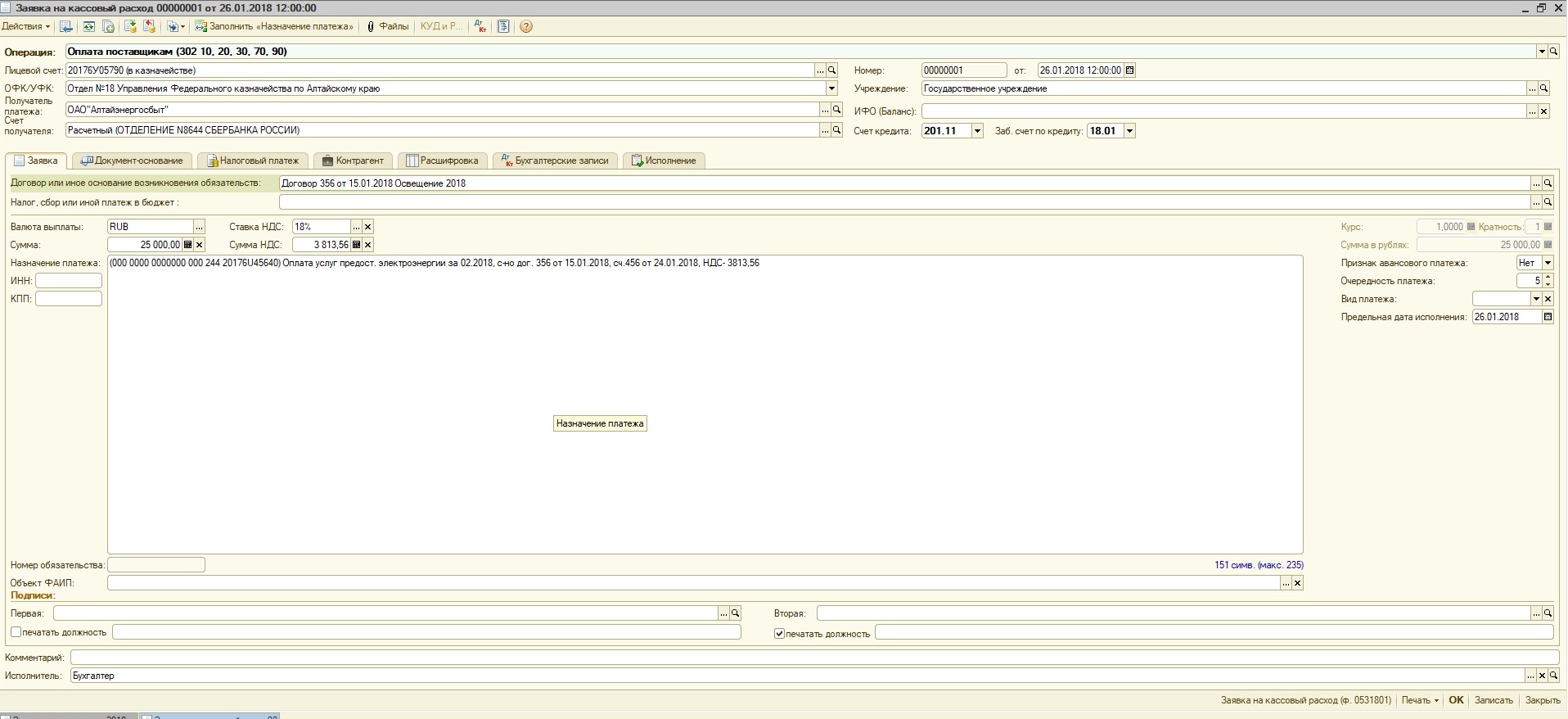

Далее производим оплату услуг, для этого используем либо «Заявку на кассовый расход», либо «Кассовое выбытие» в меню «Казначейство/Банк». На основании этих документов заполнится графа Кассовое выбытие.

Автоматически будет произведен расчет в графы «Не исполнено обязательств» и «денежных обязательств», «Неисполненное ФО». Для этого используются следующие формулы:

Не исполнено обязательств = Принято обязательств минус Кассовое выбытие.

Не исполнено денежных обязательств = Принято денежных обязательств минус Кассовое выбытие.

Неисполненное ФО = Финансовое обеспечение утвержденное минус Финансовое обеспечение исполненное.

Ниже на рисунке схематично отражено соответствие документов и сведений в отчете «Сводные данные….».

Ну и последнее, отчет «Сводные данные. » выглядит практически так же, как и отчет по форме окуд 0503738. В данных отчетах перекликаются наименования граф, и значения в них совпадают.

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Отчет ф. 0503738-НП по национальным проектам

Периодичность представления Отчета (ф. 0503738-НП) – месячная. Впервые сдать форму нужно в составе отчетности на 1 января 2020 года (п. 2 Приказа Минфина России от 16.10.2019 № 166н).

Отчет (ф. 0503738-НП) составляется раздельно по видам финансового обеспечения (деятельности):

Согласно пункту 48.1, введенному приказом Минфина России от 16.10.2019 № 166н в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н), Отчет (ф. 0503738-НП) формируется по разделам «Обязательства текущего (отчетного) финансового года по расходам», «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом».

Показатели граф 5–11 раздела «Обязательства текущего (отчетного) финансового года по расходам» Отчета (ф. 0503738-НП) формируются в порядке, аналогичном порядку формирования Отчета об обязательствах учреждения (ф. 0503738).

В отличие от Отчета об обязательствах учреждения (ф. 0503738), в графе 3 которого указываются коды вида расходов (выплат) учреждения, по которым в отчетный период принимались и (или) исполнялись обязательства учреждения, в графе 3 Отчета (ф. 0503738-НП) указываются коды бюджетной классификации, содержащие в соответствующих разрядах коды разделов, подразделов, целевых статей, содержащих в 4–5 разрядах кода целевой статьи коды основных мероприятий целевых статей расходов на реализацию национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), видов расходов классификации расходов бюджетов Российской Федерации, без формирования промежуточных итогов по группировочным кодам бюджетной классификации Российской Федерации.

Порядок формирования, разрядность и структура целевых статей расходов бюджетной классификации Российской Федерации определены Приказом Минфина России от 08.06.2018 № 132н. Структура кода целевой статьи расходов федерального бюджета состоит из десяти разрядов (разряды 8-17 классификации расходов бюджетной классификации РФ).

В соответствии с пунктом 30 Порядка № 132н: «четвертый разряд кода целевой статьи федерального бюджета (11 разряд кода классификации расходов бюджетов) при кодировании национальных проектов (программы), Комплексного плана, федеральных проектов содержат буквы латинского алфавита; шестой разряд кода целевой статьи федерального бюджета (13 разряд кода классификации расходов бюджетов) при кодировании направлений расходов на реализацию национальных проектов, Комплексного плана содержат цифры и буквы латинского алфавита; десятый разряд кода целевой федерального бюджета (17 разряд кода классификации расходов бюджетов) содержит цифры и буквы латинского алфавита; не указанные выше разряды кода целевой статьи федерального бюджета содержат цифровые значения.»

Согласно пункту 36.1 Порядка № 132н группировка расходов федерального бюджета по целевым статьям расходов на реализацию национальных проектов (программ), федеральных проектов, а также Комплексного плана осуществляется на уровне основных мероприятий государственных программ Российской Федерации (4-5 разряды кода целевой статьи расходов).

«Четвертый разряд кода целевой статьи расходов федерального бюджета (00 0 X0 00000), отражающий расходы на национальный проект (программу), Комплексный план, соответствует буквенному значению:

Пятый разряд кода целевой статьи расходов федерального бюджета (00 0 XY 00000) определяет номер федерального проекта, входящего в состав национального проекта (программы), Комплексного плана.»

Вместе с тем согласно пункту 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н): «При ведении бюджетными учреждениями бухгалтерского учета хозяйственные операции на счетах Рабочего плана счетов, утвержденного бюджетным учреждением в рамках формирования учетной политики, отражаются:

Аналогичные положения закреплены в пункте 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Формирование номера счета рабочего плана счетов бухучета бюджетных (автономных) учреждений в редакции 2 программы «1С:Бухгалтерии государственного учреждения 8»

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» разряды 1-17 номера счета рабочего плана счетов бухгалтерского учета бюджетных (автономных) учреждений формируются по элементам справочника Классификационные признаки счетов (КПС) с видом показателя АУ и БУ, коды которых являются составными. Для формирования разрядов 5-14 КПС с видом показателя АУ и БУ и соответственно номера счета применяются элементы справочника Аналитические коды КПС.

В отличие от справочников Разделы, подразделы КРБ, Виды расходов КРБ раздела Бюджетная классификация, которые поставляются заполненными кодами бюджетной классификации в соответствии с федеральным законодательством, элементы справочника Аналитические коды КПС пользователь заполняет самостоятельно, указывая их код и наименование.

Как было отмечено ранее, четвертый разряд кода целевой статьи расходов федерального бюджета (00 0 X0 00000), отражающий расходы на национальный проект (программу), Комплексный план, содержит буквы латинского алфавита (п. 36.1 Порядка № 132н). Соответствующие элементы справочника Целевые статьи расходов бюджетов отмечены пиктограммой нацпроектов.

Элемент справочника Классификационные признаки счетов (КПС) с видом показателя АУ и БУ и аналитическим кодом КПС, содержащим код целевой статьи расходов на реализацию национальных проектов (программ), федеральных проектов, Комплексного плана, также отмечается пиктограммой нацпроектов.

Поскольку последние годы бюджетные и автономные учреждения не применяли в учете коды бюджетной классификации, отметим, что предварительно следует загрузить в справочники группы Бюджетная классификация актуальные классификаторы. Классификаторы можно загрузить из файлов в соответствующие справочники с помощью Помощника обновления бюджетной классификации (раздел Планирование и санкционирование, команда Помощник обновления бюджетной классификации).

Актуальные бюджетные классификаторы:

Формирование Отчета Ф. 0503738-НП в редакции 2 программы «1С:Бухгалтерии государственного учреждения 8»

Для формирования Отчета (ф. 0503738-НП), начиная с версии 2.В.3.1, в состав комплекта отчетности государственных (муниципальных) бюджетных и автономных учреждений по приказу Минфина №33н (staterep33N.repx) включен регламентированный Отчет об обязательствах Ф. 0503738-НП (комплект размещен на интернет-странице поддержки конфигурации ).

Заполнение Отчета Ф. 0503738-НП вручную

В графе 3 таблицы Отчета Ф. 0503738-НП предусмотрено заполнение кодов бюджетной классификации выбором из справочника Классификационные признаки счетов (КПС).

Если в течение 2019 года бухгалтерские записи по нацпроектам обособлялись в учете без указания целевой статьи расходов бюджетов, а иным образом, показатели Отчета Ф. 0503738-НП можно заполнить вручную, указав в графе 3 Код бюджетной классификации соответствующие коды выбором из справочника КПС.

При ручном вводе данных в списке КПС доступны все КПС учреждения, при этом КПС, относящиеся к национальным проектам (программам), отмечаются пиктограммой, что упрощает выбор нужного элемента.

При отключенном механизме выбора аналитики из КПС

коды бюджетной классификации можно заполнить вручную выбором из справочников Разделы и подразделы КРБ, Аналитические коды КПС, Виды расходов КРБ.

Формирование Отчета Ф. 0503738-НП автоматически

Если в течение 2019 года данные по национальным проектам обособлялись по КПС и соответственно элементам справочника Аналитические коды КПС, в которых указывались целевые статьи расходов бюджетов, Отчет Ф. 0503738-НП можно заполнить автоматически.

При автоматическом заполнении Отчета Ф. 0503738-НП по правилу заполнения Правило 738-НП выполняется отбор по КПС, относящимся к национальным проектам (программам), в форму отчета попадают данные только по кодам бюджетной классификации, содержащим в разряде 4 кода целевой статьи буквы латинского алфавита, указанные в пункте 36.1 Порядка № 132н.

Для автоматического формирования Отчета Ф. 0503738-НП необходимо выполнить следующие действия:

Если в учете в течение 2019 года для операций по нацпроектам уже применялись отдельные КПС с указанием кода целевой статьи классификации расходов, после обновления программы на релиз 2.0.66 в справочнике Классификационные признаки счетов (КПС) соответствующие позиции будут отмечены пиктограммой нацпроектов.

Если пиктограммы нет, следовательно, код элемента справочника Аналитические коды КПС указан неверно, например, вместо латинской буквы указана похожая русская. В этом случае необходимо в соответствующем элементе справочника Аналитические коды КПС выбрать нужный код из справочника Целевые статьи расходов бюджетов. После сохранения изменений данный элемент справочника Аналитические коды КПС следует перевыбрать в соответствующем КПС (элементе справочника Классификационные признаки счетов (КПС)).

Важно, что после таких изменений перепроведение документов (переформирование проводок) не требуется.

Отчитываемся по ф. 0503721, 0503723, 0503738

Автор: Любовь Маренич, консультант-специалист Линии Консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2019 г.

Приказом Минфина РФ от 30.11.2018 № 243н в Инструкцию № 33н были внесены изменения в порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. В связи с этим рассмотрим основные изменения при сдаче за 2018 г. таких форм как 0503721, 0503723, 0503738.

Отчет о финансовых результатах (ф. 0503721)

Отчет о финансовых результатах (ф. 0503721) следует сдавать по состоянию на 1 января года, следующего за текущим. Данный отчет формируется без учета заключительных операций по закрытию финансового года. Отчет включает в себя показатели фактических расходов и доходов учреждения, а также формирует обороты по изменению активов учреждения, т.е. имущества и денежных средств, а также обороты по изменению обязательств в течение отчетного периода. При сдаче отчета за 2018 г. не включаются операции по исправлению ошибок прошлых лет.

Отчет формируется в разрезе кодов КОСГУ, с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), субсидии на капитальные вложения (КФО 6), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства ОМС (КФО 7). В случае, если показатель отчета рассчитан в отрицательном значении, следует его представить со знаком «минус».

Форма отчета включает в себя следующие разделы:

доходы – отображаются в строках 010 – 104;

расходы – отображаются в строках 150 – 269;

чистый операционный результат – отображается в строках 300 – 302;

операции с нефинансовыми активами – отображаются в строках 310 – 390;

операции с финансовыми активами и обязательствами – отображаются в строках 400 – 560.

Рассмотрим основные изменения, касающиеся каждого из разделов. Предварительно следует отметить, что на момент сдачи отчетности за 2018 г. действовали Указания № 65н в редакции Приказа Минфина РФ № 255н. С 1 января 2019 г. Указания № 65н утратили свою силу, и на данный момент бюджетные учреждения должны использовать приказы Минфина РФ от 08.06.2018 № 132н, от 29.11.2017 № 209н. Изменение бюджетной классификации привело к изменению плана счетов, используемого учреждениями государственного сектора. Как следствие, к моменту сдачи отчетности за I квартал, Минфин возможно внесет изменения в Инструкцию 33н. Пока от Минфина никаких разъяснений по сдаче отчетности за I квартал 2019 г. не поступало.

В разделе «Доходы» показатель, отражающий полученные учреждением доходы будущих периодов (ранее строка 110 устаревшей ф. 0503721) исключен из раздела. В обновленной форме разница между дебетовым и кредитовым оборотом по счету 0 401 50 000 «Доходы будущих периодов» отражается по строке 390 – данная строка относится к разделу «Операции с нефинансовыми активами».

По разделу «Расходы» кардинальных изменений не произошло. Заполнение строк 101-104 было регламентировано в соответствие с требованиями Указаний № 65н в редакции Приказа Минфина РФ от 27.12.2017 № 255н.

Из раздела «Чистый операционный результат» был исключен показатель «Резервы предстоящих расходов». В новой форме разница между кредитовым и дебетовым оборотами по счету 0 401 60 200, сложившимися за отчетный период, отражается по строке 560 – данный показатель перенесен в раздел «Операции с финансовыми активами и обязательствами».

Раздел «Операции с нефинансовыми активами» был изменен следующим образом: в строке 322 «Уменьшение стоимости основных средств» отражаются данные кредитового оборота по счетам 0 104 00 000, 0 106 00 000, 0 101 00 000, 0 107 00 000, а также по счету 0 114 00 000, за исключением оборотов по внутреннему перемещению, за вычетом дебетовых оборотов по счетам 0 104 00 000, 0 114 00 000. Аналогично заполняются строки 332, 352.

В связи с вступившим в силу СГС «Аренда» были введены строки 370 – 372, по которым отражаются поступления от прав пользования активом. В строке 371 отражается дебетовый оборот по счету 0 111 40 000, кредитовый оборот по данному счету и оборот по счету 0 104 40 000 за вычетом дебетовых оборотов по счету 0 104 40 000 отражается по строке 372 формы отчета.

Раздел «Операции с финансовыми активами и обязательствами» дополнен показателем чистого изменения доходов будущих периодов, отражается по строке 550 как разница между кредитовым и дебетовым оборотом по счету 0 401 40 000, а также дополнен показателем чистого изменения резервов предстоящих расходов.

Следует отметить, что при отражении ошибок прошлых лет с помощью счетов 0 401 18 100, 0 401 19 100, 0 401 28 200, 0 401 29 200, 0 304 84 000, 0 304 94 000, 0 304 86 000, 0 304 96 000, выявленных в отчетном периоде, данные показатели в графах 4-7 отчета по ф. 0503721 не включаются.

Отчет о движении денежных средств (ф. 0503723)

Отчет о движении денежных средств (ф. 0503723) отображает информацию о поступлении и выбытии денег на лицевых и банковских счетах, а также в кассе учреждения. Отчет следует сдавать за полугодие и год нарастающим итогом. В случае если учредитель или финансовый орган установит для сдачи даты на 1 апреля и 1 октября, отчет следует сформировать за I, III квартал – это установлено в п. 8 и 55.1 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н.

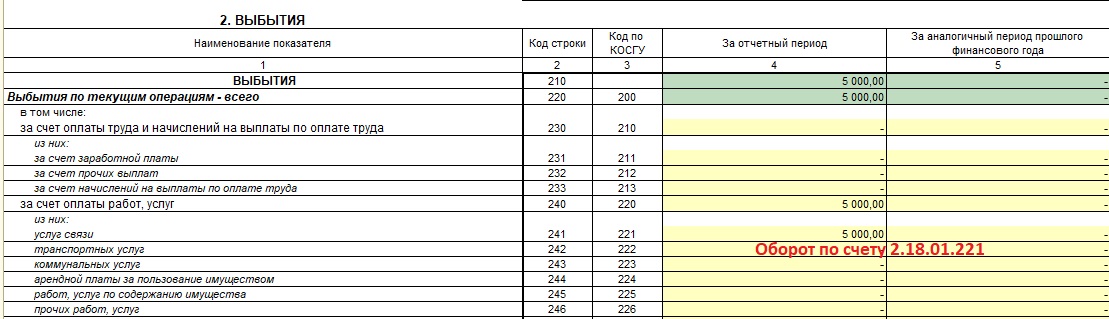

Отчет по ф. 0503723 формируется в разрезе кодов КОСГУ с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства во временном распоряжении (КФО 3). Отчет состоит из четырех разделов. Раздел 1 «Поступления» отражает поступления денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 2 «Выбытия» отражает выбытия денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 3 «Изменения остатков средств» показывает увеличение и уменьшение остатков средств на счетах учреждения и в кассе с учетом возвратов. Раздел 4 «Аналитическая информация по выбытиям» отражает информацию о выбытии по текущим операциям.

Каждый из разделов заполняется в разрезе кодов КОСГУ на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступление денежных средств» и 18 «Выбытия денежных средств», открытых к счетам 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства», 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» (для автономных учреждений), 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути», 0 201 34 000 «Касса», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Рассмотрим операции по поступлению доходов, расходов учреждения, а также заимствованию денежных средств с одного КФО на другой, и отражение их в ф. 0503723.

На лицевой счет поступили денежные средства от сдачи имущества в аренду:

ДТ 2 201 11 510 – КТ 205 21 664 – 17 000

ДТ 17 01 121 – 17 000

Перечислили с лицевого счета суммы возврата доходов от арендной платы:

ДТ 2 205 21 564 – КТ 2 201 11 610 – 5 000

Обратите внимание, в случае возврата доходов текущего года, уменьшение происходит по кредиту счета 17.01, а не дебету 18.01, то есть сумма полученных доходов текущего года уменьшается на сумму возврата доходов контрагентам.

Перечислили аванс за услуги связи

Обратите внимание, в случае возврата сумм расходов текущего финансового года, например, возврат поставщиком излишне перечисленной суммы по договору за услуги связи, происходит увеличение дебета счета 18.01, т.е. сумма расходов текущего финансового года уменьшается на сумму возврата контрагентам.

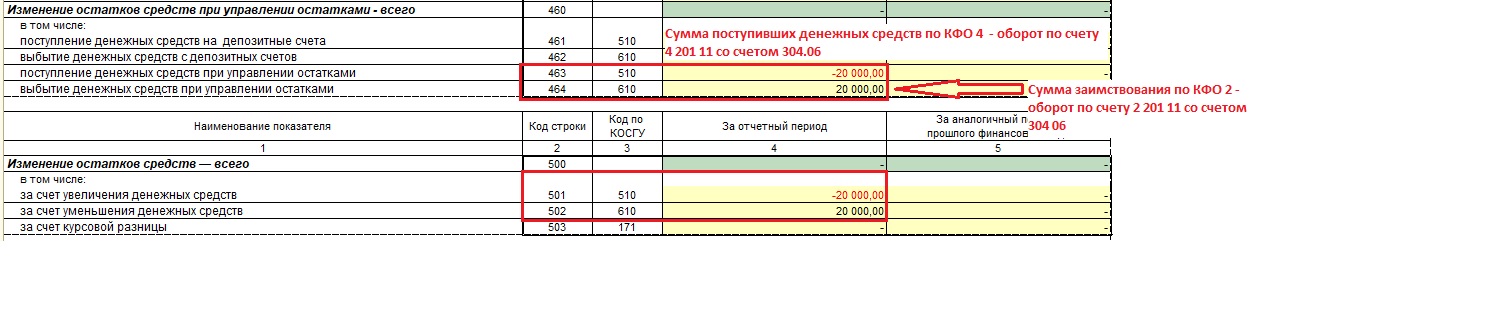

Рассмотрим операции по заимствованию денежных средств для оплаты обязательств в рамках госзадания с КФО 2 на КФО 4.

Согласно в п. 2.11 раздела II приложения к письму Минфина, Федерального казначейства от 21.01.2019 № 02-06-07/2736, 07-04-05/02-932 операции по заимствованию отражаются в корреспонденции со счетом 0 304 06 000 «Расчеты с прочими кредиторами» в графе 4 по строкам 463, 464, 501, 502.

Выбытие денежных средств с лицевого счета по КФО 2:

ДТ 2 304 06 830 – КТ 2 201 11 610, КТ 18.01.610

будет отражено положительное значение по строке 464 «Выбытие денежных средств при управлении остатками» и по строке 502 «за счет уменьшения денежных средств»

Поступление денежных средств на лицевой счет по КФО 4

ДТ 4 201 11 510 – КТ 4 304 06 730, КТ 17.01.510 – будет отражена сумма со знаком минус по строкам 463 «Поступление денежных средств при управлении остатками» и строке 501 «За счет увеличения денежных средств».

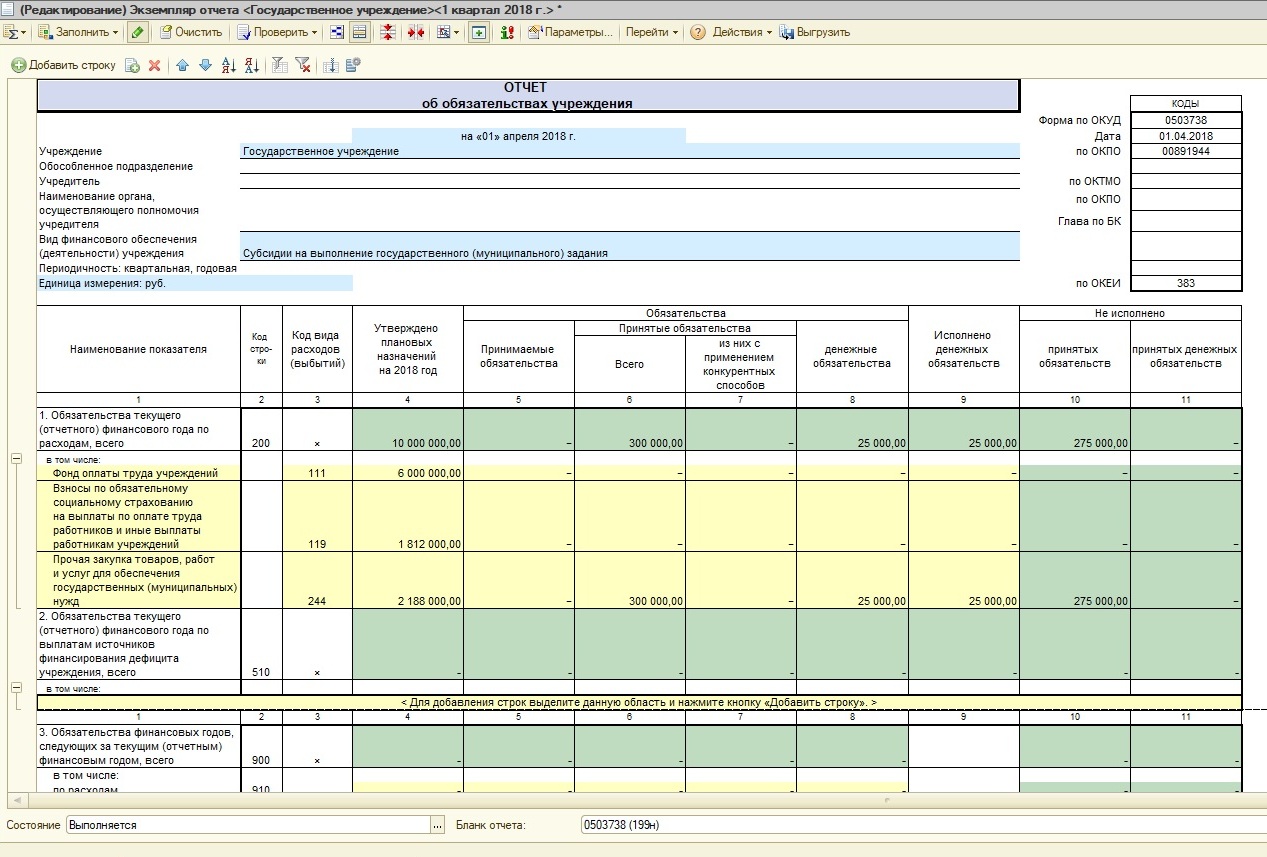

Отчет об обязательствах учреждения (ф. 0503738)

Отчет об обязательствах учреждения (ф. 0503738) отображает информацию о принятых и исполненных обязательствах и денежных обязательствах на отчетную дату. Отчет следует сдавать на 1 апреля, 1 июля, 1 октября и 1 января отчетного периода.

Отчет по ф. 0303738 состоит из следующих разделов:

Обязательства текущего (отчетного) финансового года по расходам.

Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения.

Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом.

Формируется отчет по всем видам деятельности учреждения, исключение составляет «Средства во временном распоряжении» КФО 3.

В графе 1 подлежит отражению показатели расходов учреждения в рамках соответствующих обязательств.

Графа 2 включает в себя следующие коды строк: 200 – для обязательств по расходам; 510 – для обязательств по выплатам; 900 – для обязательств следующих годов; 999 – для итогового показателя.

В графе 3 следует указать код вида расхода, по которому учреждением было принято или исполнено обязательство в отчетный период.

В графе 4 отражаются утвержденные в плане ФХД плановые (прогнозные) назначения по расходам. Показатели формируются по следующим аналитическим счетам 0.504.10.000 «Утвержденные сметные (плановые, прогнозные) назначения текущего финансового года» (0.504.10.200, 0.504.10.300, 0.504.10.500, 0.504.10.800).

Объем принимаемых обязательств, принятых обязательств, в том числе по результатам конкурсных процедур, а также исполненных обязательств отражается в графах 5-9.

Объем принятых и денежных обязательств, не исполненных на отчетную дату, отражается в графах 10-11.

Что касается разъяснений по заполнению отчета, то в основном порядок заполнения формы, как и сама форма отчета не претерпели изменений. Однако, следует отметить при заполнении раздела «Обязательства текущего финансового года по выплатам источников финансирования дефицита учреждения» в графе 5 «Принимаемые обязательства» отражается сумма кредитовых остатков по счету 0 502 17 000 и включает в себя обязательства, которые принимаются на основании извещений об осуществлении закупок, в том числе при осуществлении закупок у единственного поставщика.