Примеры заполнения налоговой декларации по налогу на доходы физических лиц за 2020 год (Форма 3-НДФЛ)

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Заполнение 3-НДФЛ через программу «Декларация»

Вы можете заполнить декларацию 3-НДФЛ, скачав с сайта ФНС России программу «Декларация». После заполнения вы можете загрузить данную декларацию в свой личный кабинет налогоплательщика или распечатать на бумаге и предоставить в налоговую инспекцию.

Каждый налогоплательщик сам выбирает способ заполнения и представления декларации 3-НДФЛ. Особенно актуальна программа «Декларация» в тех случаях, когда личный кабинет налогоплательщика даёт сбои или ещё не актуализирован.

Разберём, как заполнить 3-НДФЛ через программу «Декларация-2018» для получения вычета на взносы на ИИС с дохода от обычного брокерского счета.

Учтите, для каждого года предусмотрена отдельная программа «Декларация».

Пример

Иванов Иван Иванович в 2018 году внёс на ИИС 300 000 рублей. Он не работает. Единственный доход, который он получил в 2018 году, это доход от обычного брокерского счёта. Подтверждает получение дохода справка 2-НДФЛ от брокера.

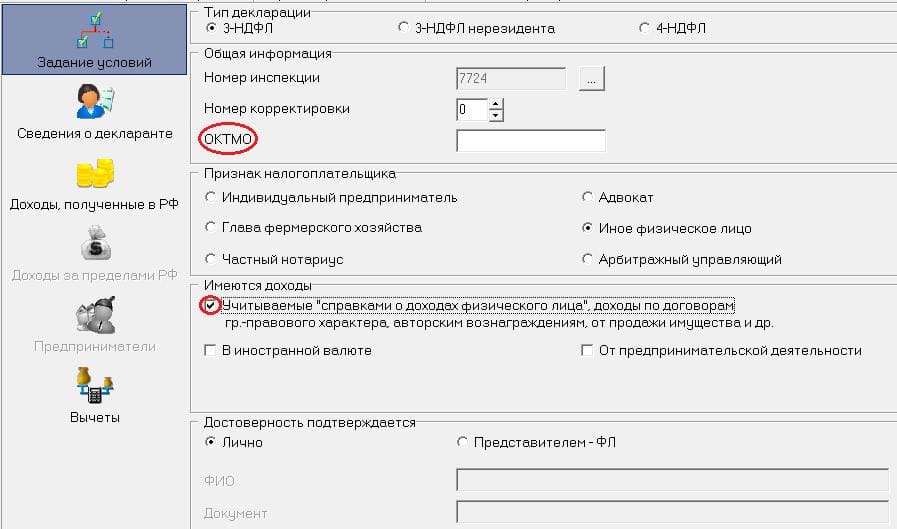

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Это следует отразить в программе, проставив галочку напротив поля «Учитываемые «справками о доходах физического лица».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

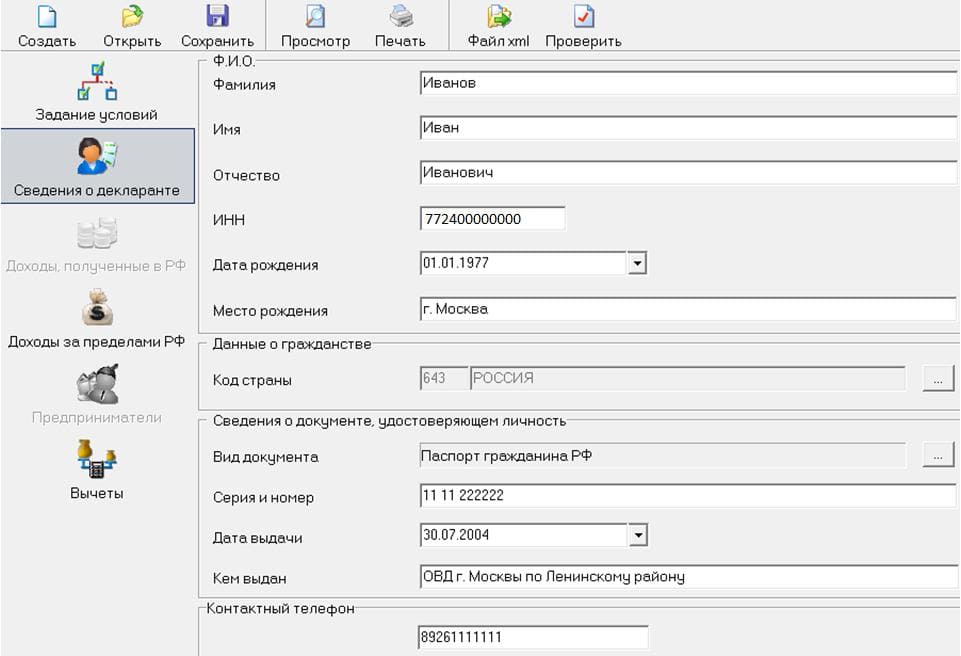

Во второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

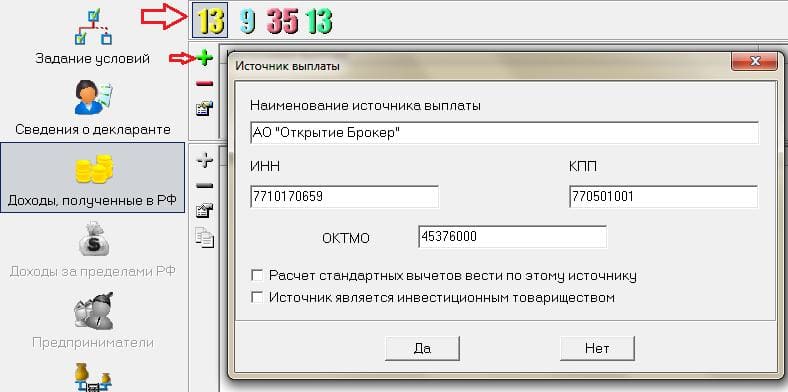

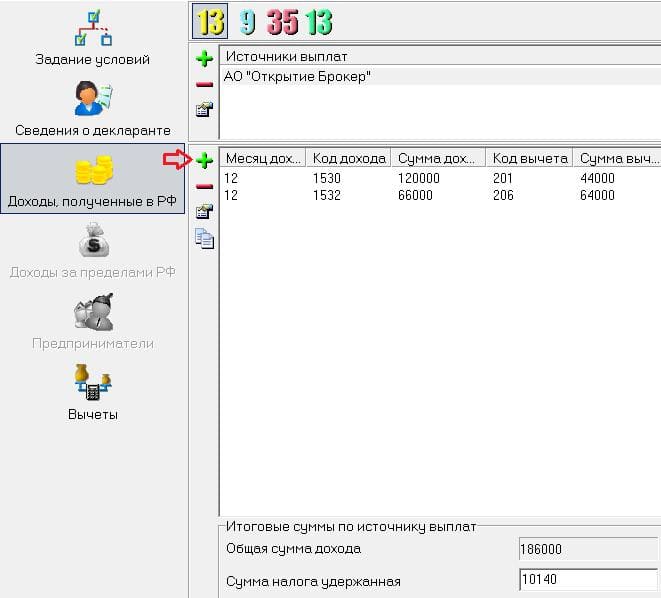

Во вкладке «Доходы, полученные в РФ» необходимо выбирать жёлтую ставку налога 13% и добавить доход, нажав «+». В появившееся окно перенесите данные о налоговом агенте из первого раздела справки 2-НДФЛ.

Далее для заполнения вам понадобится третий раздел справки 2-НДФЛ.

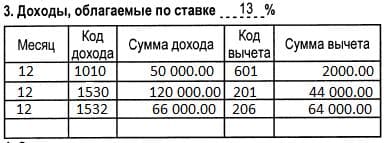

Код дохода 1010 — это дивиденды. К данному доходу нельзя применять налоговые вычеты, это прямое ограничение Налогового кодекса (п. 3 ст. 210 НК РФ). Более того, данный доход отражается отдельно от других. Поэтому переносите данные без учёта этого дохода. В графе «Сумма налога удержанная» = («Общая сумма дохода» — суммы вычетов) * 13%. Исходя из данных Иванова «Сумма налога удержанная» 10 140 руб. (186 000 руб. — 44 000 руб. — 64 000 руб.) * 13%.

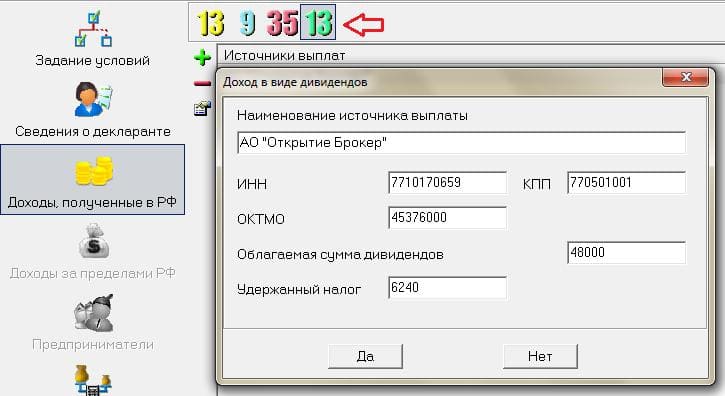

Далее для отражения дивидендов следует в программе выбрать зелёную ставку 13%. В примере облагаемая сумма дивидендов составляет 48 000 руб. (50 000 руб. — 2000 руб.).

Обратите внимание «Сумма налога исчисленная» из пятого раздела справки 2-НДФЛ должна совпадать с данными, отражёнными в программе по удержанию налога в целом, 16 380 руб. (10 140 руб. + 6240 руб.).

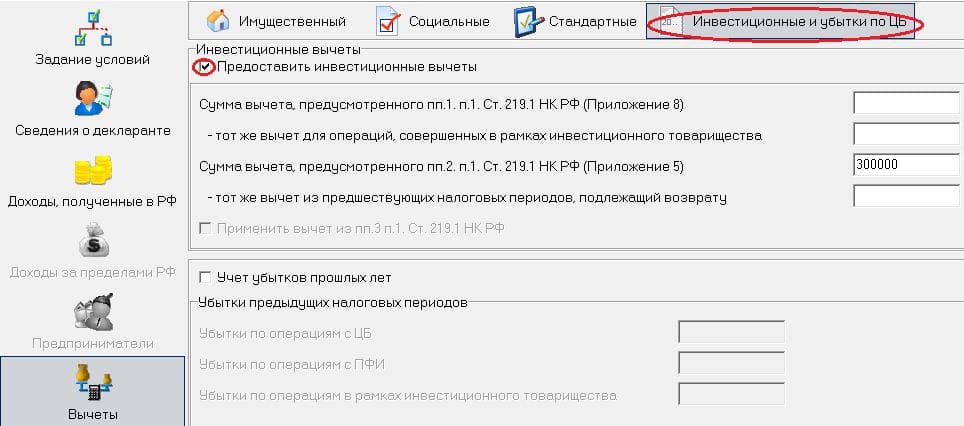

На последней вкладке «Вычеты» необходимо указать сумму внесённых денежных средств на ИИС в течение 2018 года.

Согласно Налоговому кодексу из бюджета вернут 13% от суммы, внесённой на ИИС в течение календарного года, но при этом не больше НДФЛ, который был уплачен за этот год. Согласно данному примеру Иванов сможет вернуть только 10 140 руб., несмотря на то что он внёс на ИИС 300 000 руб. Напомним, что доход в виде дивидендов в вычете не участвует.

В распечатанной декларации программа автоматически проставит сумму вычета в размере налогооблагаемой базы.

Декларация готова. Теперь можно её распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога.

К подтверждающим документам относятся:

О том, в каком виде нужно представить данные документы, читайте в статье «Копии или оригиналы, что готовить для налоговой?».

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Нужно ли в декларации 3-НДФЛ указывать все доходы?

Налогоплательщики вправе не указывать в налоговой декларации доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налоговых вычетов (абз. 2 п. 4 ст. 229 НК РФ). А также доходы, которые освобождены от налогообложения на основании статьи 217 НК РФ.

А значит, если у вас есть два источника дохода и одного из них достаточно, чтобы получить вычет, то второй вы можете в декларации не указывать. Так же вы можете не вносить доходы, с которых налог удержан, но по данному доходу нельзя сделать вычет.

Пример 1

Альфонова Екатерина Аннатольевна, бухгалтер, г. Тверь.

В 2017 году работала у двух работодателей: по первому месту работы годовой доход составил 600 000 руб., с которого был удержан НДФЛ в размере 78 000 руб. По второму месту работы годовой доход составил 350 000 руб., налог 45 500 руб. В 2017 году Екатерина пополнила свой ИИС на 400 000 руб. В 2018 году она заполняет декларацию для получения вычета на взносы по ИИС. Она вправе указать только доход от первого работодателя, поскольку его достаточно, чтобы вернуть 52 000 руб.

Пример 2

Салямова Антонина Петровна, менеджер, г. Владивосток.

В 2017 году имела доход от основного места работы в размере 500 000 руб., с которого был удержан налог в размере 65 000 руб. Также в 2017 она получила доход по брокерскому счёту от продажи ценных бумаг в размере 300 000 руб., с которого был удержан налог 39 000 руб. По проданным ценным бумагам она имела право получить вычет по долгосрочному владению ценными бумагами (п. 1 ст. 219.1 НК РФ). Она не подала заявление брокеру в году реализации для получения вычета, в связи с этим она в 2018 году подает декларацию 3-НДФЛ. Ей следует указать только доход по справке 2-НДФЛ полученной от брокера, поскольку вычет распространяется только на доходы от реализации ценных бумаг. Доход от трудовой деятельности не нужно вносить, так как по нему нельзя получить данный налоговый вычет (подробнее о вычете по долгосрочному владению).

Пример 3

Кулик Владимир Олегович, повар, г. Краснодар.

В 2016 году получил убыток по операциям с ценными бумагами 320 000 руб. В 2017 году у одного брокера он получил прибыль (т.е. доходы минус расходы) по операциям с ценными бумагами в размере 200 000 руб., а у другого брокера в этом же году прибыль по операциям с ценными бумагами 130 000 руб. Владимир принял решение воспользоваться вычетом по переносу убытков на будущие прибыльные налоговые периоды (ст. 220.1 НК РФ). Поскольку одного дохода будет мало для переноса убытка, он указывает доходы от двух брокеров.

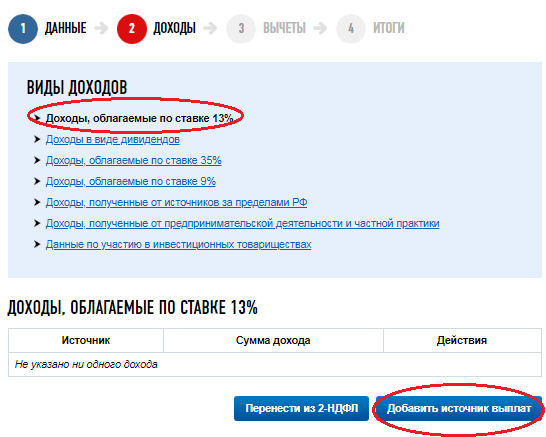

Если 3-НДФЛ заполняется через личный кабинет налогоплательщика, то во вкладке «Доходы» следует внести два источника выплаты. Если инспекция выгрузила вашу справку 2-НДФЛ в программу, то вы сможете автоматически перенести ее данные в заполняемую декларацию. Если справку инспекция ещё не выгрузила, то нажав кнопку «Добавить доход» вам вручную следует перенести показатели.

Если 3-НДФЛ вы заполняете с помощью программы «декларация», то во вкладке «Доходы, полученные в РФ» добавляем два источника выплаты. И по каждому источнику, согласно справке 2-НДФЛ переносим показатели.

Образец заполнения налоговой декларации 3-НДФЛ

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

ВАЖНО! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Ознакомиться с образцом заполнения 3-НДФЛ по соответствующим вычетам можно в материалах:

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример — приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Как заполнить и сдать декларацию 3-НДФЛ за 2020 год индивидуальному предпринимателю, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение. Это бесплатно.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2021 году может быть сдана декларация за 2018, 2019 и 2020 годы, т. е. за те, по которым налог можно вернуть.

Где взять бланк декларации за 2018 и 2019 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2021 году могут понадобиться:

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году.

Для отчета за 2019 год следует использовать бланк 3-НДФЛ, утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@. Этот бланк можно скачать в нашем материале «3-НДФЛ: новая форма за 2019 год».

Бланк декларации 3-НДФЛ за 2018 год утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно ниже по ссылке:

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Артеменко Руслан Николаевич в 2020 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2020 году Артеменко Р.Н. получал доходы от:

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

Какой доход отражать в декларации для получения вычета?

При заполнении декларации 3-НДФЛ необходимо вносить доходы, которые вы получили в течение календарного года. Какие доходы обязательно указывать, а какие нет, разберём в статье.

Вносить ли в декларацию 3-НДФЛ те или иные доходы, зависит от того, с какой целью вы её предоставляете. Вы можете отчитаться о своих доходах, по которым у вас не было налогового агента, и/или заявить налоговые вычеты.

Когда необходимо самостоятельно отчитаться о своих доходах и заплатить с них налог, читайте в статье «В каких случаях нужно сдавать 3-НДФЛ самостоятельно». В этом случае сдать декларацию следует не позднее 30 апреля года, следующего за отчётным. Необязательно указывать все доходы, включая и те, по которым у вас есть налоговый агент. Главное — отразить доход, по которому нет налогового агента и не был удержан налог.

Пример

Иванов в 2019 году продаёт машину, которая находилась в собственности менее трёх лет, также за этот год он имел доходы от инвестиционной деятельности по брокерскому счёту получал заработную плату. Иванов обязан представить декларацию 3-НДФЛ не позднее 30 апреля 2020 года и отразить только операцию по продаже машины.

Согласно законодательству, налогоплательщики вправе не указывать в налоговой декларации доходы, которые освобождены от налогообложения на основании статьи 217 НК РФ, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налоговых вычетов (абз. 2 п. 4 ст. 229 НК РФ).

Значит, если цель — получение налоговых вычетов, предусмотренных статьями 218–221 Налогового кодекса, и у вас есть несколько источников дохода, к которым может быть применена данная налоговая льгота, то можно внести только один источник, если его достаточно.

О том, какие вычеты существуют, читайте в статье «Все налоговые вычеты для физических лиц».

Пример

В 2018 год Иванов получил доход в виде заработной платы в общем размере 300 000 руб., работодатель удержал НДФЛ в размере 39 000 руб. (300 000 руб. * 13%). Также Иванов получил прибыль от продажи ценных бумаг в размере 200 000 руб., с этой суммы брокер удержал 26 000 руб. (200 000 руб. * 13%). Иванов в 2018 году пополнил свой ИИС на сумму 400 000 руб. и хочет применить вычет на взносы. Он имеет право вернуть из бюджета 13%, но не больше суммы налога, который был уплачен (должен быть уплачен) за данный календарный год. Соответственно, вернуть Иванов сможет 52 000 руб. В его ситуации одного источника дохода не хватает, чтобы применить вычет полностью, следует указать оба источника дохода.

Если бы одного дохода в виде зарплаты или прибыли от инвестиций хватало, чтобы полностью применить вычет на взносы, то можно указать только один источник. Декларацию с заявленным вычетом можно представить в любой момент в течение трёх лет. То есть если вы хотите подать декларацию за 2018 год, то сдать её можно в 2019, 2020 или до конца 2021 года.

Вычет по долгосрочному владению ценными бумагами может быть применён только к соответствующему доходу от ценных бумаг, а вычет по переносу убытков может быть перенесён только на прибыль от ценных бумаг и производных финансовых инструментов. Значит, необходимо указывать только соответствующий доход, к которому может быть применена выбранная налоговая льгота.

Если налоговый агент не смог удержать с вас налог и сообщил об этом инспекции, то вы не обязаны по данному доходу подавать декларацию, исключение — если вы к нему хотите применить вычеты. Подробнее об этом читайте в статьях «Налоговое уведомление: как и когда получу?», «Если брокер не смог удержать налог».