Карточка-справка (0504417) на одном листе (двух страницах) с отображением всех изменений постоянных начислений

Аннотация

Внешний отчет «Карточка-справка (0504417)» это доработанный типовой отчет «Карточка-справка (0504417)» («Карточка-справка (0504417) до 2015 года»), который формирует унифицированную форму 0504417 (0504417 до 2015 года) на одном листе (двух страницах) при двусторонней печати или постранично, т.е. либо только первую страницу, либо только вторую и третью страницы унифицированной формы на одной печатной странице. Также в отчет добавлена возможность отображения в таблице «Отметки о приеме на работу и переводах» всех изменений оплаты труда (постоянных начислений) в независимости от установленных настроек кадрового учета. Сортировка карточек-справок в отчете осуществляется по наименованию сотрудника в алфавитном порядке по возрастанию. Подробнее см. ниже.

Описание

Назначение

Функциональность

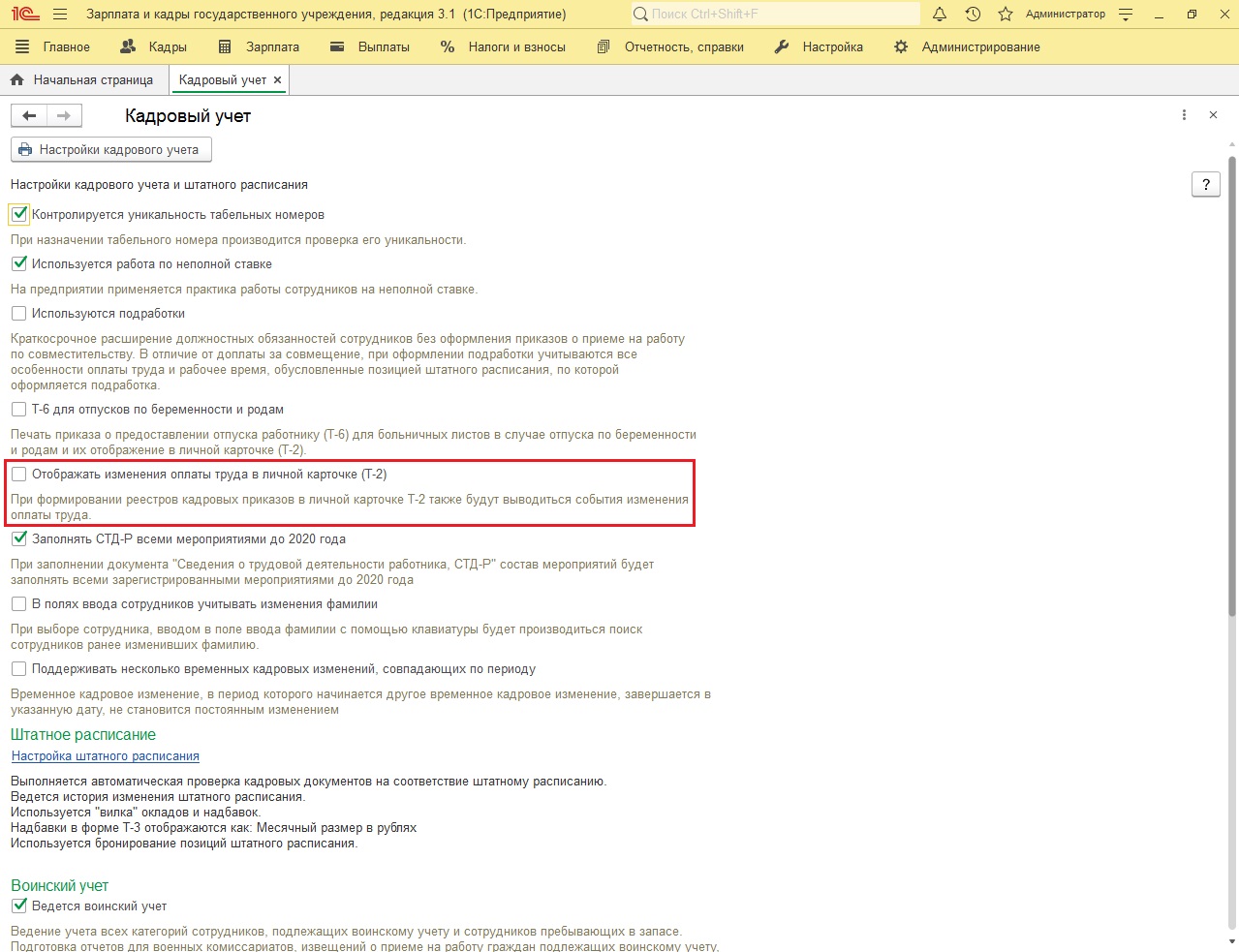

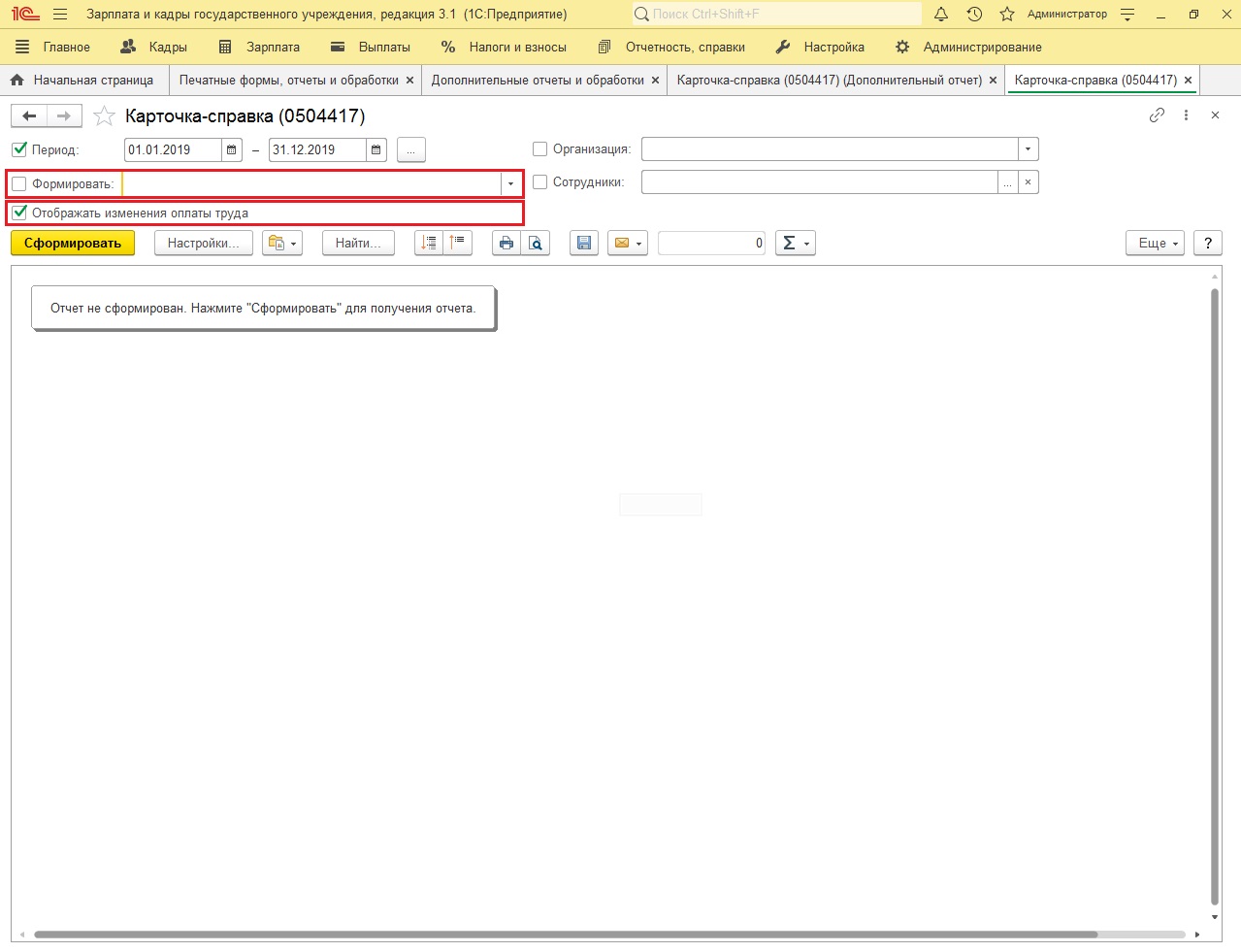

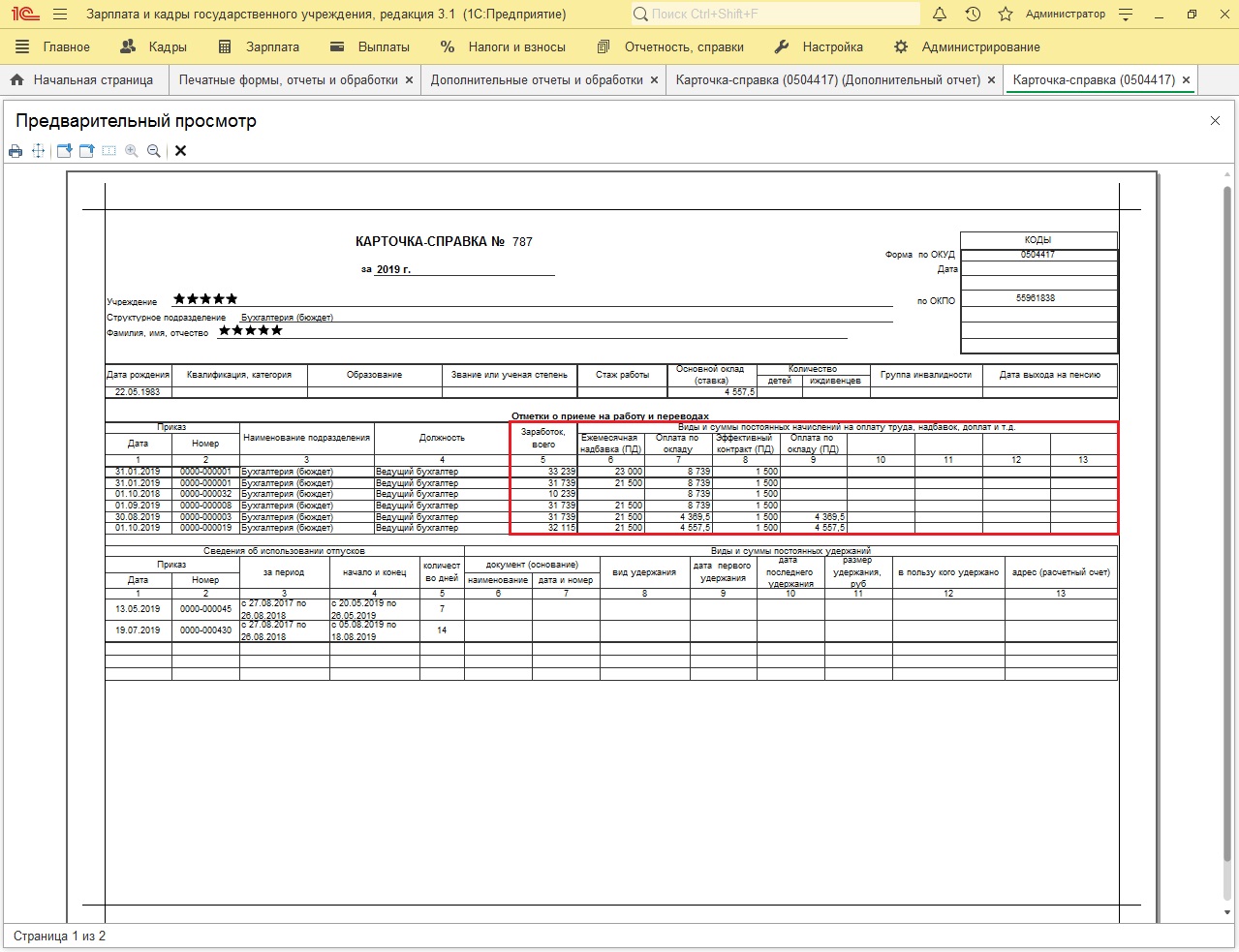

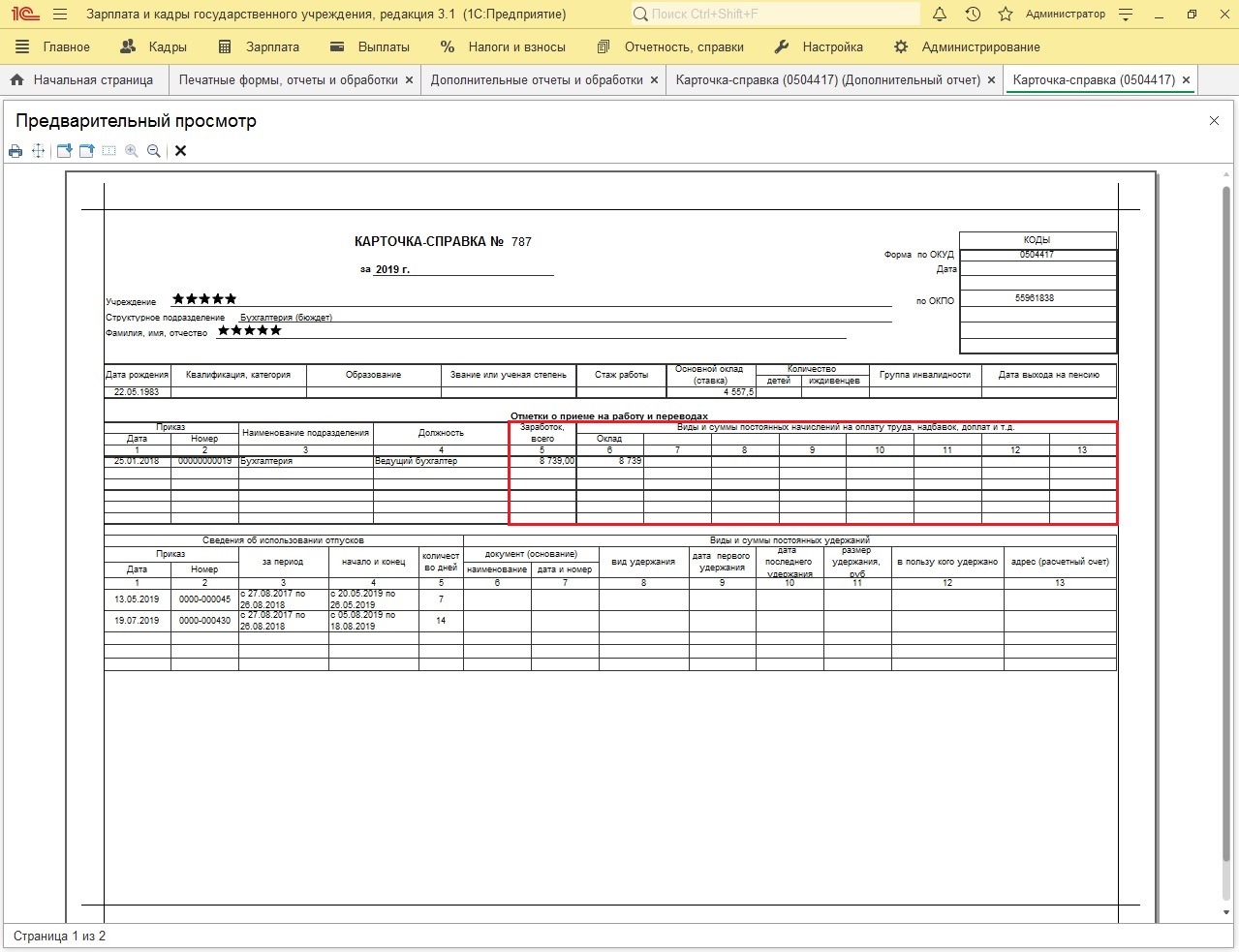

В шапку отчета «Карточка-справка (0504417) v1.x» добавлено два параметра: «Формировать» и «Отображать изменения оплаты труда».

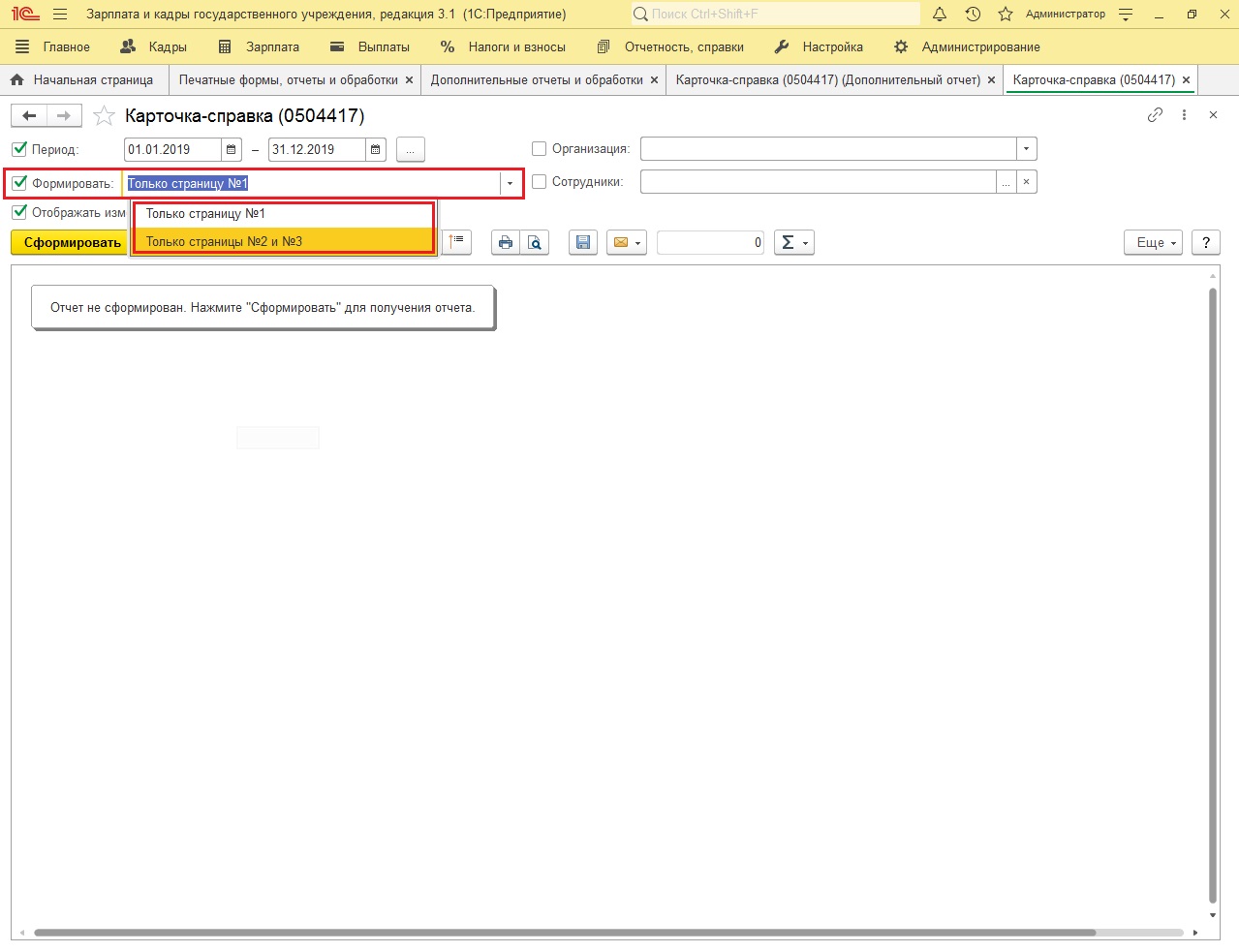

Для того чтобы использовать постраничное формирование унифицированной формы необходимо установить флажок «Формировать», и выбрать одно из доступных значений: «Только страницу №1» (будет сформирована только первая страница формы карточки-справки сотрудника или все первые страницы карточек-справок, при формировании по нескольким или всем сотрудникам) или «Только страницы №2 и №3» (будут сформированы только вторая и третья страницы формы карточки-справки сотрудника на одной печатной странице или все вторые и третьи страницы карточек-справок, при формировании по нескольким или всем сотрудникам).

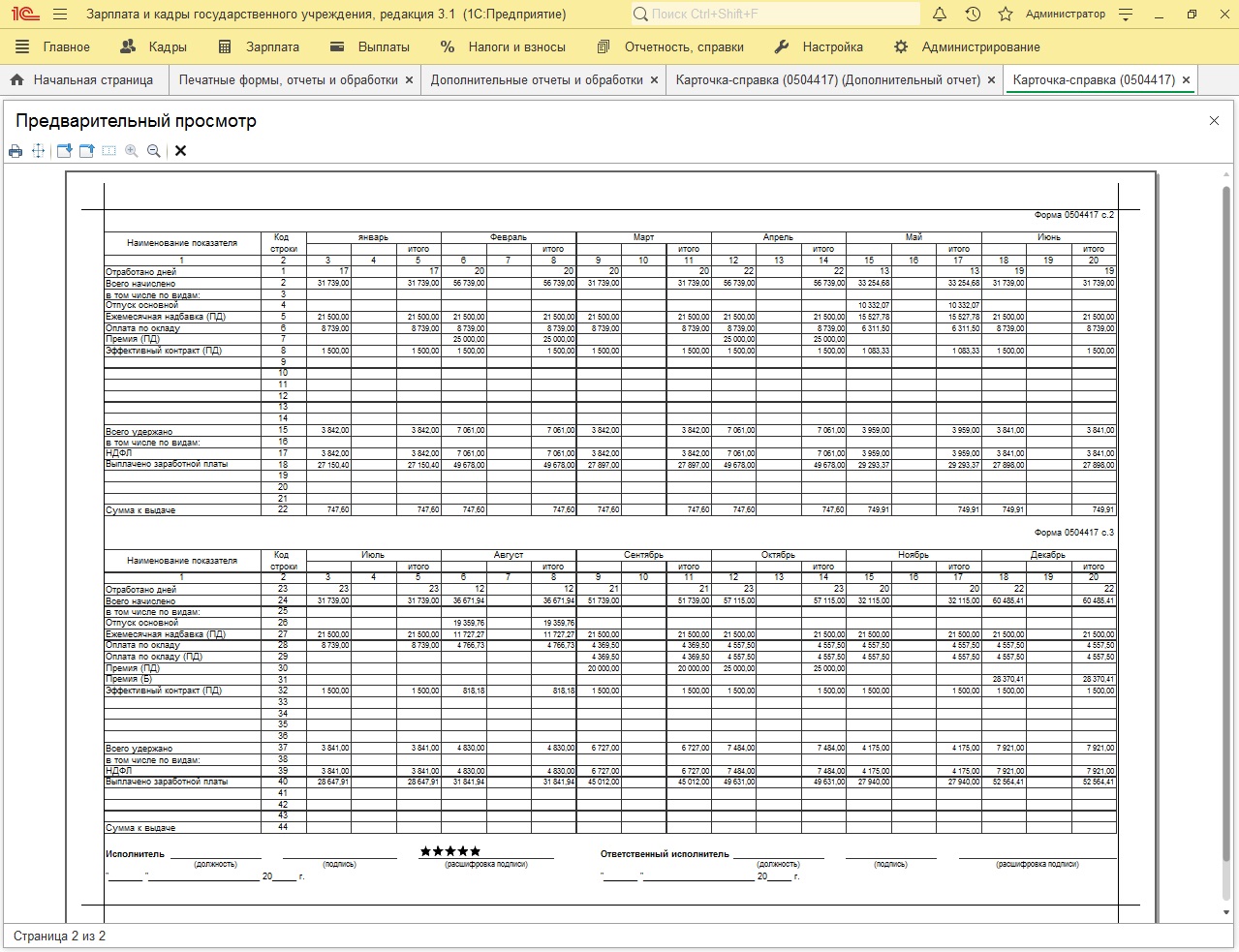

Если производственной необходимости в постраничном формировании нет (планируется двусторонняя печать или печать только на одной странице листа), тогда флажок «Формировать» устанавливать не нужно, и отчет сформирует все страницы унифицированной формы на двух страницах печатной формы. Размещение второй и третьей страниц унифицированной формы на одной странице печатной формы реализовано за счет уменьшения на две строки количества пустых строк в блоке «Выплачено заработной платы» в каждой из таблиц.

Для того чтобы на первой странице унифицированной формы в таблице «Отметки о приеме на работу и переводах» отобразить все изменения оплаты труда (постоянных начислений) необходимо установить флажок «Отображать изменения оплаты труда».

Если же отображать все изменения постоянных начислений не нужно, то флажок «Отображать изменения оплаты труда» необходимо снять, и тогда в таблице «Отметки о приеме на работу и переводах» будут отображены только изменения введенные документами «Приема на работу» и «Кадрового перевода», в независимости от установленных настроек кадрового учета (установлен / неустановлен флажок «Отображать изменения оплаты труда в личной карточке (Т-2)»).

Карточки справки форма 0504417

Опубликовано admin в 10.09.2019

>Карточка-справка (ф. 0504417)

Рассмотрим порядок заполнения карточки-справки. Скачайте пустой бланк формы 0504417 и образец заполнения ниже в статье.

Порядок заполнения карточки-справки 0504417

Применение карточки-справки ф. 0504417 закрепляется в учетной политике учреждения. Основанием является Приказ Минфина РФ № 52н от 30.03.2015 г. На законодательном уровне не прописано, когда следует распечатывать и как заполнять бланк: вручную или в электронном виде. Поэтому каждое учреждение вправе для себя решать, когда и как формировать в 2018 карточку-справку.

Пустой бланк формы ОКУД 0504417:

Так как карточка-справка относится к первичным учетным документам бухучета, то заполняет ее бухгалтер. В этом документе отражаются данные о заработной плате, которая начисляется работнику в течение всего года. Такие справочные сведения заносятся в карточку ежемесячно. Также в карточке указаны персональные данные работника:

Пять способов сократить бумажную работу по номенклатуре дел смотрите в шпаргалке

Пять способов сократить бумажную работу по номенклатуре дел смотрите в шпаргалке

В карточке-справке ф. 0504417 должны быть отражены все начисленные и удержанные суммы по зарплате, а также суммы к выдаче по каждому человеку. Информация вносится по всем видам начислений и удержаний, а также по источникам финансирования.

Организация может по своему усмотрению использовать карточку-справку формы 0504417 для обобщения информации о суммах вознаграждения физлицу, выполнившему работы или услуги согласно заключенному договору между работником и учреждением. Данные о дополнительных выплатах отражаются в разделе «Отметки о приеме на работу и переводах». Заполняя этот раздел, необходимо отразить данные:

В унифицированную форму 0504417 разрешено вносить дополнительные реквизиты, но убирать уже имеющиеся запрещено, поэтому их нужно также заполнять.

Карточку-справку формы 0504417 подписывают исполнитель и ответственный исполнитель, указывают дату формирования.

При заполнении карточки в электронной программе могут возникнуть ошибки. Если проверка их выявит, документы придется переделывать в ручную, так как карточки-справки будут уже сформированы и подшиты.

Образец заполнения карточки 0504417

Пример заполнения Карточки-справки (ф. 0504417)Используйте как подсказку при заполнении отчета

В 2015 году был обновлен целый ряд бюджетных учетных документов. Один из них – форма 0504425. Для каких целей она применяется, как ее заполнять – рассмотрим на примере.

Для каких организаций действует

Записка-расчет об исчислении среднего заработка разработана для применения организациями госсектора:

другими получателями бюджетных средств.

Это первичный документ, служащий бухгалтерским регистром по заработной плате (отпускным и другим выплатам) для госучреждений – по его итогам бухгалтерия вносит записи по дебету и кредиту соответствующих счетов учета.

Несмотря на то, что форма, утвержденная Приказом Минфина 30.03.2015 № 52н, относительно новая, руководствоваться при ее заполнении следует, в том числе, Постановлением Правительства об исчислении средней зарплаты № 922 от 24.12.2007 – это подтверждает письмо Минфина от 27.10.2017 № 02-06-10/70870.

Когда используется

Форма 0504425 предназначена для начисления:

отпускных, в том числе основного и дополнительного отпусков;

компенсации при увольнении;

в других случаях, когда сохраняется средний заработок.

Может применяться, например, для следующих расчетов:

компенсации за дополнительный отпуск, использованный не полностью;

выходного пособия по сокращению штатов или ликвидации организации;

оплаты отпусков работникам в связи с учебой.

Как заполнить форму 0504425

Состоит форма из 3 частей:

В первой (заголовочной) указываются наименование организации и ее принадлежность, персональные данные работника.

Вторая часть (содержательная): раздел 1 содержит информацию, служащую основанием для дальнейших расчетов — количество дней, начисленные суммы, расчетный период и так далее; раздел 2 — сам расчет среднего заработка и выведение итоговой суммы для выплаты сотруднику.

Третья (оформляющая) – обязательно ставятся подписи ответственных лиц; в этой форме так оформляется не только последний лист документа, но и приведенные данные раздела 1 второй части (так как именно по ним будут рассчитываться причитающиеся к выплате работнику денежные средства).

Правила оформления записки-расчета о среднем заработке

Заполняется документ на основании соответствующего приказа, причем номера распоряжения об отпуске и записки-расчета должны совпадать. Данные, указанные в распорядительном документе (о датах отпуска, увольнения, периоде, за который применяется отпуск и т.д.), взятые на основании кадровых документов, переносятся в форму. Так как в Приложении 5 к Приказу Минфина № 52н говорится только об обязательном совпадении номеров приказа и записки-расчета при предоставлении отпуска, то для других случаев кадровой службе учреждения целесообразно установить свой порядок нумерации.

Основанием для заполнения строк (таблиц) расчета по заработной плате служит «Карточка-справка о заработной плате» (форма 0504417). Если для расчета установлен период – 12 месяцев, то цифры приводятся в таблице 1 («Заработок по месяцам»); если расчетный период составляет 3 месяца, то они вносятся в таблицу 2 («Начислено») по строкам 01, 02, 03.

Необходимо помнить, что в расчетный период не входят периоды, когда за работником сохранялась средняя зарплата, например:

отпуск по беременности и родам;

простои из-за вины работодателя.

А в суммы заработка включаются все доходы, связанные с системой оплаты труда – не только зарплата, но и премии (пропорционально периоду), надбавки за классность, выслугу и прочие (п.2 Положения, утв. Постановлением № 922 от 24.12.2007). Не входят в него социальные выплаты (например, детские пособия, больничные), также не учитываются прочие, не связанные с трудовой деятельностью выплаты (п.3 Положения, утв. Постановлением 922).

Для расчета используется среднемесячное количество календарных дней — 29,3. Если месяц отработан не весь, то придется рассчитывать среднемесячное количество дней такого месяца – разделив 29,3 на общее число дней месяца и умножив затем на число отработанных.

Для наглядности приведем пример заполнения:

Колесова Мария Ивановна идет в отпуск с 14.01.2019 в соответствии с графиком отпусков на 28 календарных дней. Оклад вместе со всеми надбавками – 20000 рублей в месяц. В марте 2018 Мария Ивановна пробыла 5 дней на больничном, начислено за март 2018 года — 14968,55 рублей. Остальные месяцы отработаны полностью.

Среднемесячное количество дней в марте: 29,3/31 х (31-5) = 24,57, где 29,3 – установленное законодательством среднемесячное количество дней; 31 – количество календарных дней в марте; 5 – дни болезни.

За 3 рабочих дня января 2019 (с 09.01.2019 по 11.01.2019) начисленная заработная плата составит

20000/136 х (3 х 8) = 3529,41 руб., где 20000 руб. – оклад, 136 час. – норма времени по производственному календарю за январь, 3 – рабочие дни до отпуска, 8 час. – количество часов в рабочую смену.

Из начисленных сумм удерживается налог на доходы 13 %.

Рассчитаем отпускные и заполним форму.

Форма 0504425 (образец заполнения):

После заполнения верность указанных цифр заверяется подписями лиц, отвечающих за начисление и проверку, с расшифровкой их должностей и фамилий. Ставится дата заполнения. Завершающими этапами становятся выплаты причитающихся сумм сотруднику и занесение итогов в бухгалтерские регистры.

Шпаргалка для кадровика: сроки хранения кадровых документов

Вы здесь «Кадровая служба и управление персоналом предприятия», 2009, N 6 Организации и граждане, занимающиеся предпринимательской деятельностью, наряду с государственными органами и органами местного самоуправления, обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных действующим законодательством. Данная обязанность заставляет кадровика любой организации преодолевать соблазн сохранять только самые новые и интересные документы. Зачастую напуганные возможными санкциями сотрудники кадровых служб, ударяясь в противоположную крайность, предпочитают на всякий случай складировать всю документацию, так или иначе отражающую трудовые отношения между работниками и работодателем.

В результате на «вечное поселение» в организации обрекаются могучие кучи всех без разбора документов.

Основные виды и сроки хранения бухгалтерских документов 16.07.2012

Деятельность любой организации, так или иначе, всегда связана с документацией самого разного рода – это учредительные документы компании, организационно-распорядительные, кадровые, а также документы бухгалтерского и налогового учета.

Бухгалтерские и налоговые документы выступают документальным подтверждением доходов и расходов организации, поэтому субъект хозяйственной деятельности обязан организовать их надлежащее хранение. Статья 17 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» определяет, что организации обязаны хранить бухгалтерскую документацию в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но при этом минимальный срок хранения не может быть менее пяти лет. При определении конкретных сроков хранения бухгалтерской документации организации руководствуются Перечнем типовых управленческих архивных

Бухучет инфо

В соответствии с частью 1 статьи 17 Федерального закона от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации» организации обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также перечнями документов, предусмотренными частью 3 статьи 6 и частями 1 и 1.1 статьи 23 данного Федерального закона.

К указанным перечням документов относятся: перечни типовых архивных документов с указанием сроков их хранения и инструкции по применению этих перечней, утверждаемые уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства (в настоящее время — Росархив, ранее — Минкультуры России):утверждаемые федеральными органами государственной власти, иными государственными органами

Таблица сроков хранения документов для бухгалтерии, канцелярии, секретариата и других

04 апреля 2007 г. 10:00 Внимание! Нижеуказанный перечень и таблица прекратили действие, новый утвержден приказом Министерства культуры Российской Федерации от 25 августа 2010 г.

N 558. Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» устарел и утратил силу, действующий закон – Рекомендуем почитать:

В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские

Новое в хранении документов

Приказом Минкультуры России от 25.08.2010 № 558 утвержден новый Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (далее – Перечень 2010, новый Перечень). Новый Перечень отличается от Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденного Росархивом 06.10.2000 и признанного приказом Росархива от 26.08.2010 № 63 утратившим силу (далее – Перечень 2000), значительно большим – почти вдвое – объемом и, следовательно, бóльшим количеством наименований документов с указанием сроков их хранения. Кроме того, изменились и сроки хранения некоторых документов.

Таблица сроков хранения документов в организациях в 2019 году

С каждым днем архив данных любой организации возрастает.

Предлагаем вам краткий обзор новых видов документов, включенных в Перечень 2010, представляющих наибольший интерес для служб документационного обеспечения управления – секретариатов, канцелярий, общих отделов и др. Некоторые документы имеют бессрочную информативную стоимость, а другие быстро теряют практическую ценность. Как долго и какие документы нужно хранить, какой способ утилизации предусмотрен для отдельных типов документации? Эти и прочие вопросы четко рассмотрены и разъяснены существующим законодательством. Отбор документов, подлежащих государственному хранению, или установление сроков их сохранения происходит на основании данных экспертной оценки документов.

Для разного типа документации разработаны определенные сроки хранения:

Читайте также: Дела долгосрочной и постоянной периодики сохранения по завершении передают на хранение специальным подразделениям (на 2 года в справочных целях). После переходят в раздел архивных документов.

Период сохранения данных не зависит от носителя информации (электронный, бумажный).

Документы в кадрах обязательные

Начало ► Трудовое Право ► Трудовой договор, Увольнение

В таблице приведены кадровые документы, обязательных быть в организации. И список обязательных кадровых документов.

Указаны сроки хранения документооборота.

C января 2019 г. «микромалыши» вправе будут организовать упрощенный кадровый документооборот. Перечень

Карточка-справка (ф.

Форма 0504417 Карточка-справка используется в бюджетных учреждениях для регистрации сведений о зарплате каждого сотрудника. Форма 0504417 заполняется на основании расчетно-платежной ведомости ф.0504401 и простой расчетной ведомости ф.0504402.

Рассмотрим порядок заполнения карточки-справки.

Скачайте пустой бланк формы 0504417 и образец заполнения ниже в статье. Применение карточки-справки ф.

0504417 закрепляется в учетной политике учреждения. Основанием является Приказ Минфина РФ № 52н от 30.03.2015 г.

На законодательном уровне не прописано, когда следует распечатывать и как заполнять бланк: вручную или в электронном виде. Поэтому каждое учреждение вправе для себя решать, когда и как формировать в 2019 карточку-справку. Пустой бланк формы ОКУД 0504417: Карточка-справка Так как карточка-справка относится к первичным учетным документам бухучета, то заполняет ее бухгалтер.

В этом документе отражаются данные о заработной плате, которая начисляется работнику в течение всего года.

Кто не идёт вперед, тот идёт назад

Постановлением Правительства РФ от 6 февраля 2010 г.

«Инструкция о порядке допуска должностных лиц и граждан Российской Федерации к государственной тайне»

Положения документа вступают в силу с 1 мая 2010 г. Она заменит

«Инструкции о порядке допуска должностных лиц и граждан Российской Федерации к государственной тайне»

, утвержденную постановлением Правительства Российской Федерации от 28 октября 1995 г. № 1050 Ведение всей документации предусмотрено только на бумажных носителях, слово «электронный» в документе не используется вообще, но явного запрета на использование компьютеров для работы нет.

При изучении форм документов, которые создаются в процессе оформления допуска к государственной тайне, меня смутили требования, предъявляемые к порядку ведения некоторых документов.

Как заполнить карточку справку формы 0504417 пример

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 21 апреля 2020 г. N 02-07-05/31888 Об особенностях оформления Карточки-справки (ф. 0504417) при условии работы по совместительству на основной работе

Министерство финансов Российской Федерации в ответ на обращение по вопросу оформления Карточки-справки (ф. 0504417) при условии работы по совместительству на основной работе сообщает следующее.

В соответствии со статьей 4 Федерального закона от 02.05.2006 N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

просьбы граждан о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщения о нарушении законов или иных нормативных правовых актов, недостатках в работе государственных органов, органов местного самоуправления и должностных лиц, либо критика деятельности указанных органов и должностных лиц;

Содержащийся в обращении запрос не соответствует приведенным видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти.

Учитывая изложенное, а также принимая во внимание, что суть вопроса в обращении сводится к особенностям ведения организациями государственного сектора бухгалтерского учета, обращаем внимание, что подобные вопросы следует направлять в виде запроса организации (бюджетного учреждения), оформленного надлежащим образом (на бланке организации (бюджетного учреждения), подписанного уполномоченным лицом.

Вместе с тем сообщаем, что в соответствии с Методическими указаниями, утвержденными приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

Карточка-справка (ф. 0504417) заполняется на основании Расчетно-платежной ведомости (ф. 0504401), Расчетной ведомости (ф. 0504402), которые применяются для отражения начислений заработной платы работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, выплат, произведенных работникам учреждения в течение месяца, и сумм, причитающихся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний.

Таким образом, все виды выплат, начислений и удержаний по каждому работнику учреждения аккумулируются в одной Карточке-справке (ф. 0504417).

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Как пояснил Минфин, все виды выплат, начислений и удержаний по каждому работнику учреждения аккумулируются в одной Карточке-справке (ф. 0504417).

Приложение N 5. Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

Информация об изменениях:

Приложение N 5

к приказу Минфина России

от 30 марта 2015 г. N 52н

Методические указания

по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

С изменениями и дополнениями от:

16 ноября 2016 г., 17 ноября 2017 г., 15 июня 2020 г.

Информация об изменениях:

Унифицированные формы документов разработаны с применением наименований реквизитов и соответствующих им кодов в соответствии с общероссийскими классификаторами (классификациям) технико-экономической информации при автоматизированной обработке и обмене информации.

Унифицированные формы документов состоят из трех частей: заголовочной, содержательной и оформляющей.

Заголовочная часть формы документа содержит следующие общие для всех форм документов реквизиты:

наименование формы документа;

код формы документа по Общероссийскому классификатору управленческой документации (ОКУД);

дату, на которую представлены содержащиеся в документе сведения (дата формирования сведений);

наименование структурного подразделения субъекта учета, в котором сформирован документ (обособленного подразделения (филиала) субъекта учета);

наименование единицы измерения в валюте Российской Федерации и код по Общероссийскому классификатору единиц измерения (ОКЕИ) и в иностранной валюте и соответствующий код по Общероссийскому классификатору валют (ОКВ).

Оформляющая часть формы документа содержит подписи (с расшифровкой) должностных лиц, ответственных за совершение факта хозяйственной жизни (сделки, операции), за его оформление первичным учетным документом, и ответственных за содержащиеся в документе данные (за соответствие содержащихся в документе данных фактам хозяйственной жизни), а также должностных лиц, на которых возложено ведение бюджетного (бухгалтерского) учета, в случаях, когда подпись предусмотрена формой документа (подпись главного бухгалтера (бухгалтера), уполномоченного им лица), либо в случаях, когда в первичном учетном документе предусмотрено отражение данных, содержащихся в регистрах бухгалтерского учета. Указанные должностные лица подписывают первичные учетные документы с указанием даты подписания документа.

Кроме того, оформляющая часть формы документа предусматривает отражение должности исполнителя, подписи (с расшифровкой) и контактных данных (номер контактного телефона (при наличии), электронный адрес).

В целях отражения в бухгалтерском учете информации об объектах бухгалтерского учета, возникающих при осуществлении фактов хозяйственной жизни, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (сводным первичным учетным документом).

В случае, если законодательством Российской Федерации или договором предусмотрено представление сформированных в электронной форме первичного учетного документа, регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии электронного первичного учетного документа, электронного регистра.

Первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа, и при наличии на первичном учетном документе подписи руководителя субъекта учета или уполномоченных им на то лиц.

К бухгалтерскому учету принимаются первичные (сводные) учетные документы, сформированные лицами, ответственными за совершение факта хозяйственной жизни (ответственными за формирование сводного первичного учетного документа), с применением унифицированных форм документов, предусмотренных разделами 2 и 4 настоящих Методических рекомендаций.

Унифицированные формы электронных документов, установленные разделами 4 и 5 настоящих Методических рекомендаций, применяются субъектом учета в целях ведения им бухгалтерского учета при условии установления таких требований в его учетной политике.

Субъект учета вправе правилами документооборота, утвержденными в рамках учетной политики субъекта учета, предусмотреть формирование на бумажном носителе первичных учетных документов по унифицированным формам электронных документов при отсутствии технической возможности их формирования и хранения в виде электронных документов при условии представления в бухгалтерскую службу электронного образа такого документа, представляемого в целях обеспечения интеграции информационных систем и реализации принципа однократного ввода данных.

В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, субъект учета вправе включить в первичный (сводный) учетный документ, сформированный на основе унифицированной формы документа (унифицированных форм электронных документов), дополнительные реквизиты (данные) при условии обеспечения информационной совместимости государственных (муниципальных) информационных систем и информационных ресурсов, средствами которых осуществляется формирование и обмен информацией и документов в электронном виде (в форме электронных документов).

Информация об изменениях:

При ведении регистров бухгалтерского учета на бумажном носителе листы регистров должны быть прошнурованы и пронумерованы, количество листов должно быть заверено руководителем и главным бухгалтером субъекта учета и скреплено печатью субъекта учета.

При условии автоматизированного ведения бухгалтерских регистров нумерация листов регистра осуществляется автоматически в порядке возрастания с момента его открытия. Выведенные на бумажные носители листы книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера субъекта учета или лицами ими уполномоченными, книга скрепляется печатью субъекта учета.

Для отражения аналитических показателей, формируемых согласно учетной политике, субъект учета вправе ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели.

Удаление субъектами учета отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского учета, утвержденных настоящим приказом, не допускается.

Форматы первичных учетных документов, регистров бухгалтерского учета носят рекомендательный характер и, при необходимости, могут быть изменены.

При изготовлении бланочной продукции на основе унифицированных форм первичных учетных документов, регистров бухгалтерского учета изменение (сужение, расширение) размеров граф и строк с учетом значности показателей, а также включение дополнительных строк и создание вкладных листов для удобства размещения и обработки информации является допустимым.

В случае, если при межведомственном обмене информацией в форме электронных документов, в том числе при осуществлении централизуемых полномочий, предусмотрена передача скан-копий первичных учетных документов, содержащих собственноручные подписи (сформированных на бумажном носителе), ответственность за соответствие скан-копии подлиннику документа возлагается на лицо, ответственное за оформление указанным документом факта хозяйственной жизни и (или) за формирование и (или) передачи такой скан-копии. Передача скан-копии первичного учетного документа осуществляется при условии ее подписания ЭЦП должностным лицом, ответственным за соответствие такой скан-копии подлиннику документа.

1 Приказ Министерства финансов Российской Федерации от 31 декабря 2016 г. N 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (зарегистрирован Министерством юстиции Российской Федерации 27 апреля 2017 г., регистрационный номер 46517) с изменениями, внесенными приказом Министерства финансов Российской Федерации от 10 июня 2019 г. N 94н (зарегистрирован Министерством юстиции Российской Федерации 4 июля 2019 г., регистрационный номер 55140).

Информация об изменениях:

2. Применение и заполнение форм первичных учетных документов

Акт о приеме-передаче объектов нефинансовых активов

(код формы 0504101)

Акт о приеме-передаче (ф. 0504101) составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества.

Акт о приеме-передаче (ф. 0504101) применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов.

Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче (ф. 0504101) при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Накладная на внутреннее перемещение объектов нефинансовых активов

(код формы 0504102)

Данные о перемещении объектов основных средств вносятся в Инвентарную карточку учета нефинансовых активов (ф. 0504031).

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств

(код формы 0504103)

Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта (ф. 0504103) при модернизации нематериальных активов.

В Акте (ф. 0504103) содержатся сведения о сроках проведения работ по договору и фактически, сведения об объекте основных средств и расходах на проведение работ по ремонту, реконструкции и (или) модернизации.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Данные ремонта, реконструкции, модернизации вносятся в Инвентарную карточку учета объекта нефинансовых активов (ф. 0504031).

Акт о списании объектов нефинансовых активов

(кроме транспортных средств)

(код формы 0504104)

К оформленному Акту о списании (ф. 0504104) прикладываются копии Инвентарных карточек учета нефинансовых активов (ф. 0504031), сформированные на дату составления Акта о списании (при наличии).

Акт о списании (ф. 0504104) подписывается членами комиссии по поступлению и выбытию активов.

После принятия оформленного Акта о списании (ф. 0504104), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает бухгалтерские записи, которыми отражены операции по списанию объектов в разделе «Отметка бухгалтерии о списании».

На основании Акта о списании (ф. 0504104) в Инвентарной карточке учета нефинансовых активов (ф. 0504031), в разделе 3 «Движение объекта основных средств» производится отметка о выбытии объекта.

Акт о списании (ф. 0504104) служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании транспортного средства

(код формы 0504105)

К Акту о списании (ф. 0504105) в обязательном порядке прилагается копия Инвентарной карточки списываемого объекта (если формирование Инвентарной карточки предусмотрено законодательством Российской Федерации), сформированная на дату оформления Акта.

Акт о списании (ф. 0504105) служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию транспортного средства.

После принятия оформленного Акта о списании (ф. 0504105), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает бухгалтерские записи, которыми отражены операции по списанию объектов в разделе «Отметка бухгалтерии о списании».

На основании Акта о списании (ф. 0504105) в Инвентарной карточке учета нефинансовых активов (ф. 0504031) в разделе 3 «Движение объекта основных средств» производится отметка о выбытии объекта.

Акт о списании мягкого и хозяйственного инвентаря

(код формы 0504143)

В случае, если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), Акт о списании (ф. 0504143) принимается к учету только при наличии указанного согласования.

В сформированном комиссией учреждения по поступлению и выбытию активов Акте о списании (ф. 0504143) указываются причины, послужившие основанием для принятия решения о списании объектов имущества и перечень мероприятий по исполнению решения о списании (ликвидация, утилизация, передача, передача в переработку (аффинаж) иные мероприятия), отметка о результатах проведенных мероприятий, в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в Акте о списании (ф. 0504143), с целью дальнейшего их использования.

Акт о списании (ф. 0504143) оформляется в двух экземплярах. Один экземпляр оформленного надлежащим образом Акта о списании (ф. 0504143), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у ответственного лица.

Акт о списании исключенных объектов библиотечного фонда

(код формы 0504144)

В случае, если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), Акт о списании (ф. 0504144) принимается к учету только при наличии указанного согласования.

В сформированном комиссией учреждения по поступлению и выбытию активов Акте о списании (ф. 0504144) указываются причины, послужившие основанием для принятия решения о списании объектов библиотечных фондов и перечень мероприятий по исполнению решения о списании, отметка о результатах проведенных мероприятий (оформляется на основании утвержденного Акта о списании (ф. 0504144) и документов, подтверждающих их утилизацию в качестве вторичного сырья, передачу, уничтожение), в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в Акте о списании (ф. 0504144) с целью дальнейшего их использования.

Списки устаревших по содержанию и пришедших в негодность по различным причинам объектов библиотечных фондов (книг, файлов, дисков и других объектов) составляются раздельно с указанием причин, послуживших основанием для принятия решения о списании объектов библиотечного фонда, с подведением промежуточных итогов по каждому виду исключаемых объектов библиотечного фонда.

Акт о списании (ф. 0504144) оформляется в двух экземплярах. Один экземпляр оформленного надлежащим образом Акта о списании (ф. 0504144), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у ответственного лица.

Меню-требование на выдачу продуктов питания

(код формы 0504202)

Меню-требование (ф. 0504202), заверенное подписями лиц, ответственных за получение (выдачу, использование) продуктов питания, утверждается руководителем учреждения и передается в бухгалтерию в сроки, установленные учреждением в рамках учетной политики правилами документооборота и технологией обработки учетной информации.

Сведения из Меню-требования (ф. 0504202) после проверки заносятся в ежемесячную Накопительную ведомость по расходу продуктов питания (ф. 0504038).

Ведомость на выдачу кормов и фуража

(код формы 0504203)

Осуществляемая в течение месяца выдача кормов и фуража подтверждается подписью лица, которому они отпущены.

Ведомость (ф. 0504203) утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия выданных животным кормов и фуража.

Требование-накладная (ф. 0504204) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или ответственными лицами.

Информация об изменениях:

Требование-накладную (ф. 0504204) подписывают ответственные лица и сдают в бухгалтерию для учета движения материалов (материальных ценностей).

Накладная на отпуск материалов (материальных ценностей) на сторону

(код формы 0504205)

Карточка (книга) учета выдачи имущества в пользование

(код формы 0504206)

В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям, отраженным в графе 1, с указанием количества возвращенного (сданного) имущества, даты возврата и подписи лица, которое приняло сданное работником (служащим) имущество.

При формировании Карточки (книги) (ф. 0504206) в целях учета имущества учреждения (организации), выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и другого личного имущества) могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов)

(код формы 0504207)

Приходный ордер (ф. 0504207) служит также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

В Приходном ордере (ф. 0504207) отражаются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика), комиссия учреждения по поступлению и выбытию активов составляет Акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензии отправителю (поставщику).

Ведомость выдачи материальных ценностей на нужды учреждения

(код формы 0504210)

Записи в Ведомость (ф. 0504210) производятся по каждому ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Ведомость (ф. 0504210) утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов, объектов основных средств стоимостью за единицу до 10 000 рублей, включительно.

Акт приемки материалов (материальных ценностей)

(код формы 0504220)

В случае если материалы (материальные ценности) поступают без документов, Акт приемки материалов (ф. 0504220) является юридическим основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (ф. 0504220) составляется в двух экземплярах членами комиссии по поступлению и выбытию активов с обязательным участием ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и других сопроводительных документов) по одному экземпляру передают соответственно в бухгалтерию для учета движения материальных ценностей и в соответствующее структурное подразделение для направления претензионного письма поставщику.

В разделе 8 «Результат приемки груза» графа 3 «Номер паспорта» заполняется в случаях расхождений при поступлении материальных ценностей, содержащих драгоценные материалы (металлы, камни).

ГАРАНТ:

По-видимому, в тексте предыдущего абзаца допущена опечатка. Имеется в виду «в разделе 9»

Акт приемки материалов (ф. 0504220) служит основанием для принятия к бухгалтерскому учету материалов (материальных ценностей).

Акт о списании материальных запасов

(код формы 0504230)

В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к Акту о списании (ф. 0504230).

Акт о списании (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Расчетно-платежная ведомость

(код формы 0504401)

Расчетно-платежная ведомость (ф. 0504401) применяется для отражения начислений заработной платы работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, выплат, произведенных работникам учреждения в течение месяца и сумм, причитающихся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний.

Основанием для начисления заработной платы, стипендий, пособий, иных выплат, осуществляемых физическим лицам служат: приказ (распоряжение) руководителя учреждения о приеме на работу, увольнении и перемещении сотрудников (студентов, учащихся), приказ о назначении пособий, договоры гражданско-правового характера, Табель учета использования рабочего времени (ф. 0504421), Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф. 0504425), другие учетные документы по учету труда и его оплаты.

Расчетно-платежная ведомость (ф. 0504401) составляется по учреждению (структурным (обособленным) подразделениям, филиалам учреждения), подписывается исполнителем, ответственным за формирование (расчет) ведомости и лицом, проверившим ее.

Расчетно-платежная ведомость (ф. 0504401) подписывается руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами.

В случае если разовые расчеты по заработной плате при уходе в отпуск, при увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по Платежной ведомости (ф. 0504403), расходному кассовому ордеру. Начисленные и выплаченные суммы в межрасчетный период включаются в Расчетно-платежную ведомость (ф. 0504401) текущего месяца при формировании общего расчета. При этом по графе «Сумма к выдаче» против фамилии работника делается прочерк, а выплаченная сумма записывается в графе «Выплаты в межрасчетный период».

В централизованных бухгалтериях Расчетно-платежные ведомости (ф. 0504401) составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем централизованной бухгалтерии и исполнителем. Разрешение на выплату по Расчетно-платежной ведомости (ф. 0504401) подписывается руководителем учреждения (уполномоченным им лицом), и руководителем (уполномоченным им лицом) централизованной бухгалтерии.

Расчетная ведомость

(код формы 0504402)

Расчетная ведомость (ф. 0504402) применяется для отражения начислений по заработной плате работников в течение месяца и сумм, причитающихся к выплате при окончательном расчете, стипендий, пособий, в том числе при безналичном перечислении причитающихся выплат, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Выдача наличных денег в этом случае производится по Платежной ведомости (ф. 0504403) или иным документам, предусмотренным соглашениями с банками (при безналичных перечислениях).

Платежная ведомость

(код формы 0504403)

Платежная ведомость (ф. 0504403) применяется в случаях начисления заработной платы (оплаты труда), иных выплат с оформлением Расчетной ведомости (ф. 0504402).

Порядок оформления выдачи денежных средств в Платежной ведомости (ф. 0504403) аналогичен порядку, предусмотренному для Расчетно-платежной ведомости (ф. 0504401).

Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

Карточка-справка (ф. 0504417) заполняется на основании Расчетно-платежной ведомости (ф. 0504401), Расчетной ведомости (ф. 0504402).

Табель учета использования рабочего времени

(код формы 0504421)

Табель (ф. 0504421) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и других структурных подразделений) обособленных подразделений (филиалов).

Табель (ф. 0504421) открывается ежемесячно за 2-3 дня до начала расчетного периода на основании Табеля (ф. 0504421) за прошлый месяц.

Изменения списочного состава работников в Табеле (ф. 0504421) производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени).

В сроки, установленные порядком документооборота учреждения работником, ответственным за ведение Табеля (ф. 0504421), отражается количество дней (часов) неявок (явок), а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы. Заполненный Табель (ф. 0504421) подписывается лицом, на которое возложено ведение Табеля (ф. 0504421).

Заполненный Табель (ф. 0504421) и другие документы, подписанные ответственными должностными лицами, в установленные сроки сдаются в бухгалтерию для проведения расчетов. Табель (ф. 0504421) используется для составления Расчетно-платежной ведомости (ф. 0504401) (Расчетной ведомости (ф. 0504402).

При обнаружении лицом, ответственным за составление и представление Табеля (ф. 0504421), факта неотражения отклонений или неполноты представленных сведений об учете рабочего времени (представление работником листка нетрудоспособности, приказа (распоряжения) о направлении работника в командировку, приказа (распоряжения) о предоставлении отпуска работнику и других документов, в том числе в связи с поздним представлением документов), лицо, ответственное за составление Табеля (ф. 0504421), обязано учесть необходимые изменения и представить корректирующий Табель (ф. 0504421), составленный с учетом изменений в порядке и сроки, предусмотренные документооборотом учреждения.

В строке «Вид табеля» указывается значение «первичный», при представлении Табеля (ф. 0504421) с внесенными в него изменениями, указывается значение «корректирующий», при этом при заполнении показателя «Номер корректировки» указывается:

— цифра «0» проставляется в случае представления лицом, ответственным за составление Табеля (ф. 0504421), первичного Табеля (ф. 0504421);

— цифры, начиная с «1», проставляются согласно порядковому номеру корректирующего Табеля (ф. 0504421) (корректировки) за соответствующий расчетный период.

Данные корректирующего Табеля (ф. 0504421) служат основанием для перерасчета заработной платы за календарные месяцы, предшествующие текущему месяцу начисления заработной платы.

Табель заполняется за период, за который предусмотрена выплата заработной платы.

Периоды заполнения и сроки представления в бухгалтерию Табеля (ф. 0504421) определяются актом учреждения в рамках формирования учетной политики учреждения в части графика документооборота.

При заполнении Табеля (ф. 0504421) применяются следующие условные обозначения: