Приложение N 12. Книга учета потерь и недостач материальных ценностей

ГАРАНТ:

См. данную форму в редакторе MS-Excel

Подразделение, должности, звания лиц, ответственных за имущество

Наименование имущества, N и дата документа, которым зарегистрирована первоначальная недостача, потеря

Сумма первоначально выявленных расхождений между учетом и фактическим наличием (руб. и коп.)

Из первоначально выявленных расхождений установлено (руб. и коп.)

Движение дел по материальному ущербу (кому, когда, по какому документу направлено дело)

Решения по материальному ущербу

Дата и подпись начальника подразделения финансового обеспечения в приеме дела по взысканию с виновных

Дата окончательного погашения ущерба виновными, подтвержденная начальником подразделения финансового обеспечения

не причинено ущерба

дата и N документа, по которому приняты решения

взыскать с виновных (руб. и коп.)

списать за счет государства (руб. и коп.)

уточнение учетных данных

растраты и присвоения

нарушение порядка отпуска или приема

ущерб от пересортицы

прочие недостачи и потери

Примечания: 1. Графы 1-4 заполняются в день выявления недостачи или потери имущества на основании актов, сличительных ведомостей, рапортов и других документов, а графы 5-14 по окончании расследования; сумма граф 5-7 должна равняться данным графы 4.

2. Данные граф 16-18 заполняются после принятия решения по недостаче или потере.

4. В графе 10 показываются данные о недостачах и потерях, образовавшиеся в результате неправильного приема или отпуска материальных ценностей.

6. В графе 13 показывается сумма ущерба от пересортицы (когда в наличии материальные ценности имеются, но их стоимость ниже стоимости ценностей, оказавшихся в недостаче).

7. В графе 15 указываются дата, номер документа и наименование органа внутренних дел, в который направлены для рассмотрения материалы по недостаче или потере.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Излишки и недостачи при инвентаризации: как отразить в бухгалтерском и налоговом учёте

Во время инвентаризации часто возникают спорные ситуации: компании не могут взыскать убытки с виновного лица из-за несвоевременного проведения или ненадлежащего оформления инвентаризации или получают доначисление налогов в ходе налоговой проверки. Рассмотрим, когда проводить инвентаризацию, как её оформлять и отражать в учёте.

Когда нужно проводить инвентаризацию

Инвентаризацию проводят перед составлением годовой бухгалтерской отчётности, но это не единственный случай, когда она необходима (п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон о бухучёте), п. 27 Положения, утв. Приказом Минфина от 29.07.1998 № 34н). Например, инвентаризацию надо регулярно проводить, чтобы выявить пищевую продукцию, лекарства и иные товары с истёкшим сроком хранения (п. 4 ст. 5 Закона РФ от 07.02.1992 № 2300-1).

Если не провести инвентаризацию в установленных законом случаях или провести её несвоевременно, например после увольнения материально ответственного лица, то компания:

Как оформлять инвентаризацию

С 2013 года применять унифицированные формы первичных документов не обязательно (п. 4 ст. 9 Закона о бухучёте).

На наш взгляд, безопаснее всего разработать собственные формы документов для учёта результатов инвентаризации, взяв за основу формы, утверждённые Госкомстатом. Свои формы нужно утвердить в приложении к учётной политике организации или приказом ИП (п. 4 ст. 9 Закона о бухучёте, п. 4 ПБУ 1/2008).

Если при документальном оформлении инвентаризации допущены нарушения, могут наступить следующие последствия:

Как учесть результат инвентаризации — шпаргалка

Рассмотрим алгоритм учёта результатов инвентаризации на примере материально-производственных запасов (МПЗ). Напомним, что результаты инвентаризации оформляются первичными документами согласно учётной политике компании, например ведомостью учёта результатов, выявленных инвентаризацией (ИНВ-26).

Ситуация 1. Выявлены излишки

Бухгалтерский учёт. Оприходуйте излишки по рыночной стоимости, подтверждённой документально. На стоимость излишков, выявленных при инвентаризации, сделайте проводку:

Налоговый учёт. Стоимость излишков включается в состав внереализационных доходов по налогу на прибыль и УСН (п. 8 ст. 250, п. 1 ст. 346.15 НК РФ). Рыночную стоимость отнесите в доходы в момент завершения инвентаризации.

Для целей налога на прибыль можно учесть в составе расходов стоимость излишков МПЗ по факту их отпуска в производство или продажи (п. 2 ст. 254 НК РФ). Для целей УСН можно учесть излишки товаров в момент их продажи (письмо Минфина от 24.05.2013 № 03-11-06/2/18968).

Ситуация 2. Выявлена недостача (порча) в пределах норм естественной убыли

Бухгалтерский учёт. Отразите стоимость недостачи (порчи) и спишите сумму в пределах норм естественной убыли как материальные расходы.

Налоговый учёт. Убытки от недостачи (порчи) в пределах норм естественной убыли учитываются для целей налога на прибыль в составе материальных расходов на момент завершения инвентаризации (пп. 2 п. 7 ст. 254 НК РФ). Для целей УСН убыток от недостачи не учитывается, так как купленные материалы уже учтены при получении и расход задвоится (п. 2 ст. 346.16, ст. 346.17, п. 1 ст. 252 НК РФ).

Ситуация 3. Выявлена недостача (порча) сверх норм естественной убыли или в отсутствие таких норм. Виновник установлен

Бухгалтерский учёт. Отразите недостачу на счёте 94 и отнесите её по балансовой стоимости на сотрудника.

Налоговый учёт. Убытки от недостачи (порчи) сверх норм естественной убыли или в отсутствие таких норм не учитываются для целей УСН. Для целей налога на прибыль они учитываются во внереализационных расходах в один из следующих периодов (пп. 20 п. 1 ст. 265 НК РФ, письма Минфина от 26.10.2018 № 03-03-06/1/77156, от 20.02.2017 № 03-03-06/1/9693):

При кассовом методе учесть сумму возмещения нужно в момент внесения денежных средств в кассу или на расчётный счёт организации.

Ситуация 4. Выявлена недостача (порча) сверх норм естественной убыли или в отсутствие таких норм. Виновник не установлен

Бухгалтерский учёт. Отразите сумму недостачи (порчи) и спишите убыток в связи с отсутствием виновного лица.

Налоговый учёт. Убытки от недостачи (порчи) сверх норм естественной убыли или в отсутствие таких норм учитываются для целей налога на прибыль в составе внереализационных расходов. Чтобы подтвердить отсутствие виновного лица, понадобятся документы, например постановление о прекращении уголовного дела от полиции (пп. 5 п. 2 ст. 265 НК РФ). Для целей УСН такие убытки не учитываются.

Илья Антоненко, ведущий эксперт Национальной консалтинговой компании

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Каким образом используется журнал ИНВ-23?

Журнал, составляемый по форме ИНВ-23, которая была утверждена Госкомстатом РФ в постановлении от 18.08.1998 № 88, используется в целях регистрации изданных приказов о проведении такой процедуры, как инвентаризация.

Приказ, инициирующий проведение инвентаризации, — главный документ, регламентирующий эту процедуру. Их может издаваться довольно большое количество: инвентаризации бывают не только плановыми, которые проводятся относительно редко, но и внеплановыми. Подобные приказы могут включать в себя широкий круг сведений. Например, о содержании процедуры инвентаризации, сроках ее проведения, составе комиссии, осуществляющей инвентаризацию.

Приказы на инвентаризацию составляются по своей унифицированной форме (ИНВ-22) или, если в этом есть необходимость из-за большого объема информации, на бланке обычного приказа, но с включением в него обязательных для приказа по инвентаризации данных. При большом объеме имущества, подлежащего проверке, приказов одновременно может быть издано несколько.

Каковы особенности структуры и заполнения документа

В форме ИНВ-23 приводятся:

Журнал регистрации приказов об инвентаризации должен быть подписан ответственным сотрудником предприятия.

О том, какие бланки предназначены для отражения отклонений, выявленных в процессе инвентаризации, читайте в статьях:

Учесть результаты инвентаризации в бухгалтерском и налоговом учете вам помогут рекомендации экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Где можно скачать журнал ИНВ-23 и образец его заполнения

Соответствующий утвержденной Госкомстатом форме ИНВ-23 бланк вы можете скачать на нашем портале. Документ, доступный для вас, представлен в удобном формате Word.

В вашем распоряжении — также заполненный нами образец журнала учета приказов об инвентаризации по форме ИНВ-23.

Итоги

Важным моментом при процедуре инвентаризации является организация учета приказов о ее проведении. Она позволяет не только составить перечень таких документов, но и делать мониторинг качества и своевременности проведения различных инвентаризационных процедур, а также эффективно планировать проведение дальнейших проверок. Форма ИНВ-23 – один из самых оптимальных вариантов для решения этих задач.

Бланк книги учёта доходов и расходов + образцы заполнения

Книга учёта доходов и расходов — это документ, который поможет подтвердить поступления и траты денег в течение года, если у ФНС появятся к вам вопросы при проверке.

Обычно КУДиР нужна налоговой при камеральных проверках, когда инспектор запрашивает у банков информацию о движении денег по вашему расчётному счёту. Если она не соответствует декларации, налоговая отправит вам требование предоставить пояснение.

Вести КУДиР обязаны все предприниматели и организации на УСН, а также предприниматели на ОСНО, ПСН и ЕСХН. Сдавать же книгу нужно только после запроса налоговой. Тем, кто не сделает этого в течение 10 дней, придётся заплатить штраф.

В этой статье подробно расскажем, что делать с КУДиР на упрощённой системе налогообложения и где отыскать книгу в Эльбе.

Как вести и распечатывать готовую КУДиР

КУДиР можно вести на бумаге и в электронном виде, но главное — вносить данные в хронологическом порядке. Если вы планируете записывать все хозяйственные операции от руки — распечатайте готовый бланк в начале налогового периода. А если хотите вести учёт в электронном виде — обязательно распечатайте заполненную книгу в конце отчётного периода. Иначе она не будет считаться действительной.

Вне зависимости от формата ведения завершённую и проверенную КУДиР нужно сшить, пронумеровать, заверить подписью руководителя и печатью, если таковая имеется. Ещё не забудьте указать общее количество страниц на последнем листе. Чтобы всё сделать правильно, посмотрите фотоинструкцию.

Порядок работы с КУДиР устанавливает Приказ Минфина России от 22.10.2012 № 135н, но в нём и в других документах не сказано, как правильно распечатывать книгу и нумеровать её страницы. Поэтому обычно предприниматели обращаются к общепринятому порядку: применяют одностороннюю печать и начинают нумерацию с титульного листа, оставляя его без номера.

Важно распечатывать книгу со всеми разделами, даже с теми, которые на вашей системе налогообложения заполнять не нужно. Нумеровать также придётся все страницы, даже пустые.

Если вы решили устроить отпуск и не совершали никаких финансовых операций в течение года, распечатывать КУДиР всё равно нужно. Просто заполните титульный лист и вместо цифр в графах поставьте нули. Нулевая КУДиР тоже должна нумероваться, прошиваться и заверяться.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчётности, лучше вносить записи в КУДиР регулярно. Так удобнее. Но никто не запрещает вам вносить все операции задним числом в конце отчётного периода.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Из каких разделов состоит КУДиР

КУДиР состоит из титульного листа и пяти разделов:

Какие разделы вам предстоит заполнять, зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы». Рассмотрим подробнее различия.

Как заполнить КУДиР на УСН «Доходы»

На упрощённой системе с объектом «Доходы» нужно заполнять разделы I, IV и V.

Раздел I. Доходы и расходы

В эту часть заносите все хозяйственные операции по порядку с указанием даты и номера первичного документа: платёжного поручения, товарного чека, акта, накладной и других. Также пропишите содержание операций, а в графе 4 укажите сумму дохода.

Графа 5 обычно не заполняется. Но если вы получали субсидию на поддержку малого и среднего бизнеса, укажите расходы, которые оплатили этими деньгами.

Отобразить субсидию в доходах тоже нужно, но не в тот же момент, как получили. Потратили часть субсидиии — добавили эту сумму сразу в доходы и расходы. Потратили ещё часть — снова внесли записи. И так делайте до тех пор, пока не потратите субсидию полностью.

.PNG)

Записывайте полученные доходы только тогда, когда деньги от покупателя поступили в кассу или на расчётный счёт. Предоплата тоже считается доходом, поэтому её также заносите в графу 4. Даже возвращённую покупателю предоплату нужно указывать в этом столбце, только со знаком минус. Учитывать возврат в расходах и вносить его в графу 5 не надо, потому что он уменьшает налогооблагаемые доходы.

.PNG)

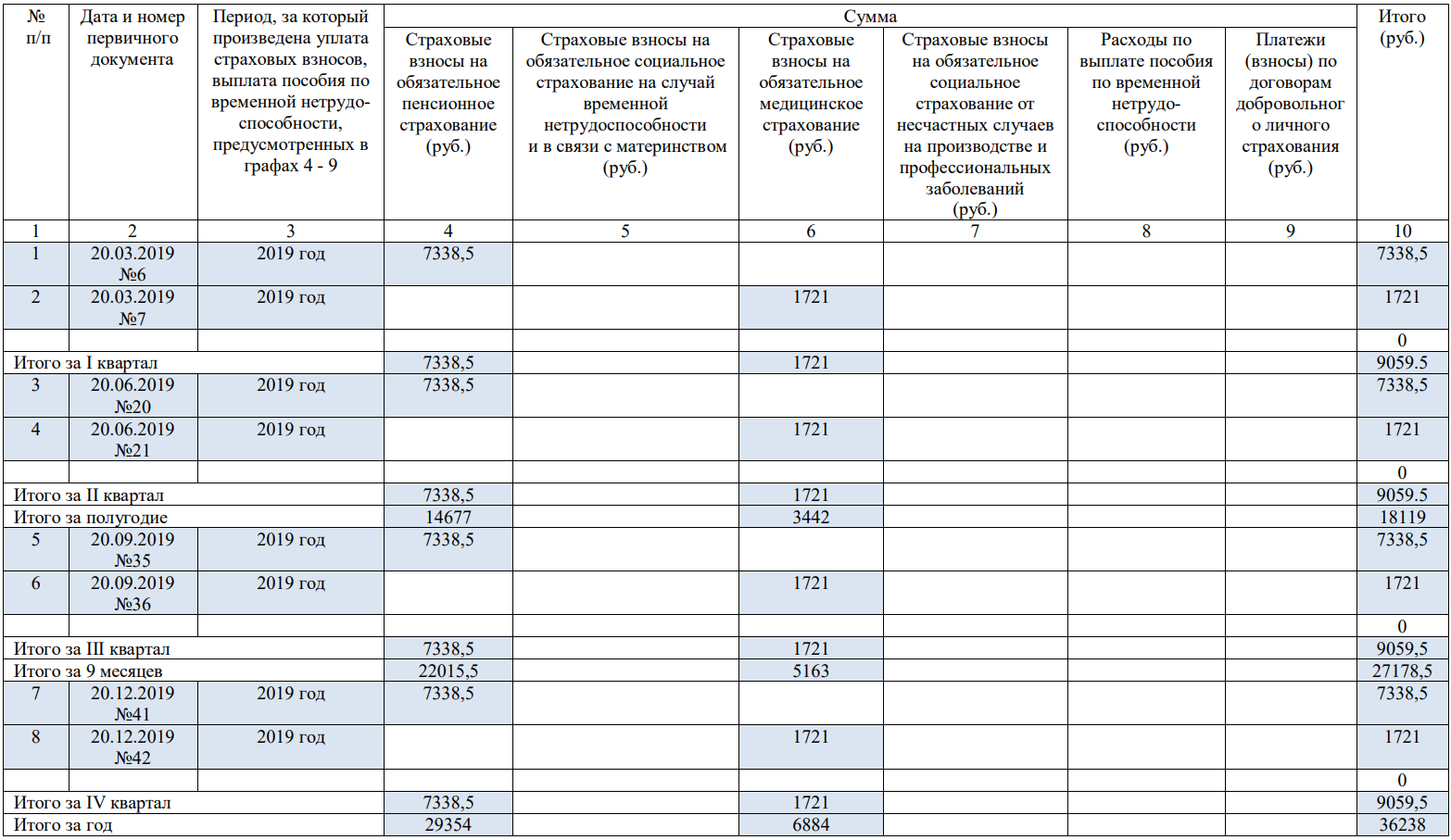

Раздел IV. Расходы, уменьшающие налог

В этот раздел нужно вносить те суммы, на которые потом уменьшится ваш налог: страховые взносы за сотрудников, взносы по договорам добровольного личного страхования и больничные пособия за первые три дня нетрудоспособности, оплаченные организацией. ИП должны указать ещё и страховые взносы за себя.

Записывайте расходы по мере уплаты, а в конце каждого каждого квартала подводите итог в графе 10, чтобы сравнить вычет с лимитом и посчитать налог.

Пример заполнения раздела IV. Расходы, уменьшающие налог

Пример заполнения раздела IV. Расходы, уменьшающие налог

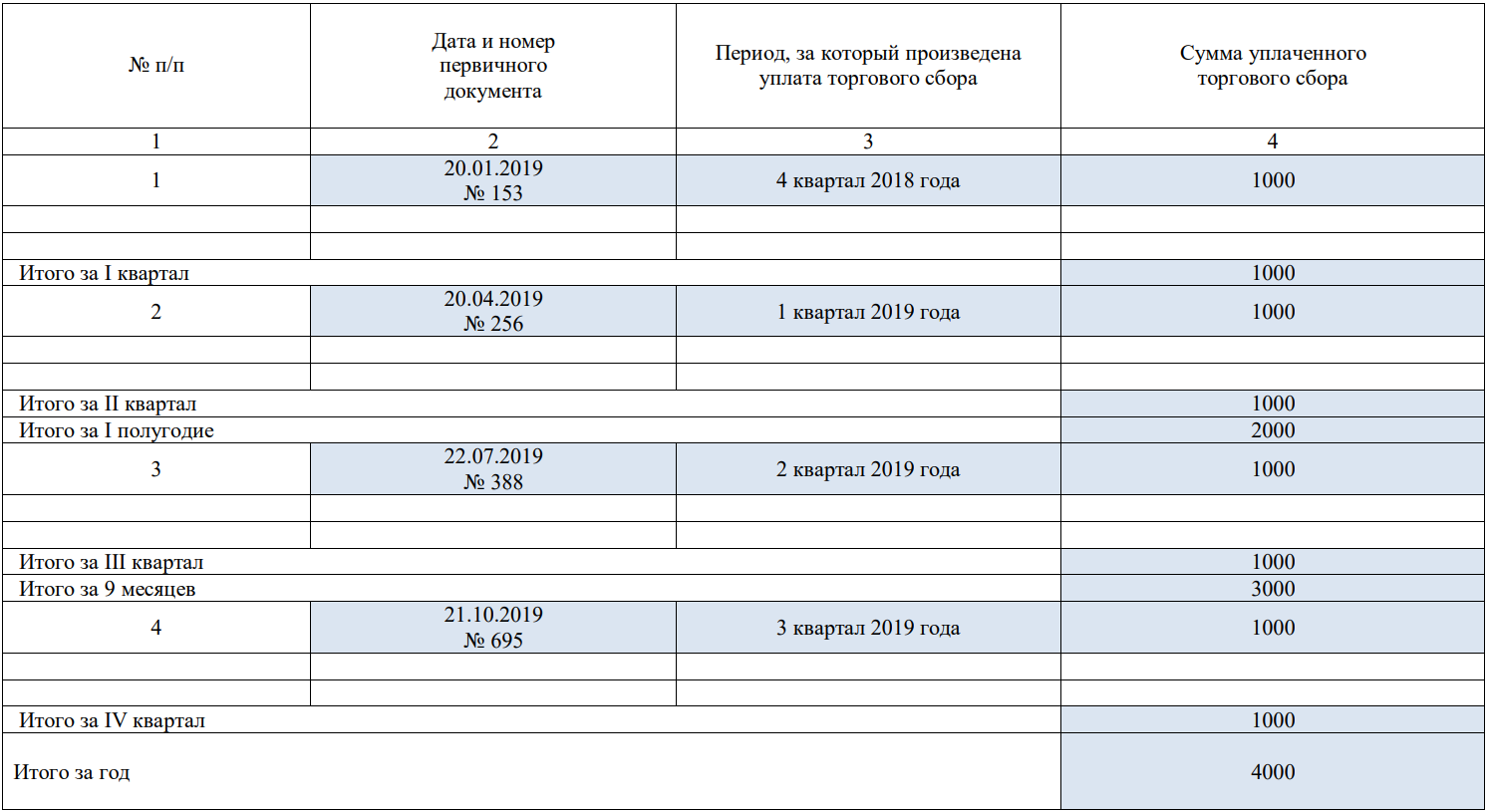

Раздел V. Торговый сбор, уменьшающий налог

В этот раздел добавляйте суммы торгового сбора за каждый квартал. Заполнять его должны все налогоплательщики на УСН «Доходы», а не только те, кто обязан платить торговый сбор.

Если в вашем регионе нет торгового сбора, укажите отчётный год, а в показателях поставьте прочерки, чтобы налоговый инспектор не решил, что вы забыли заполнить раздел.

Если в вашем регионе есть торговый сбор, укажите порядковый номер операции, дату и номер первичного документа, период за который внесли платёж, и сумму.

Как заполнить КУДиР на УСН «Доходы минус расходы»

На упрощённой системе с объектом «Доходы минус расходы» нужно заполнять разделы I–III, а также справку к разделу I на основе итоговой суммы доходов и расходов.

Раздел I. Доходы и расходы

В этот раздел, как и на УСН «Доходы», нужно заносить все хозяйственные операции в хронологическом порядке с указанием даты и номера первичного документа.

В графе 4 показывайте доходы, а в графе 5 — расходы. Не забывайте, что вносить нужно только те операции, которые учитываются при расчёте налога.

При учёте важно понимать, в какой момент денежные траты становятся расходами. Например, если вы приобретали товары для перепродажи, расходы в КУДиР можно заносить только в тот день, когда выполнены все три условия:

А расходы на зарплату сотрудников можно учитывать после того, как работник получил деньги на руки или на карту.

Подробнее о порядке определения доходов и расходов написано в статье 346.17 Налогового кодекса.

Раздел II. Расходы на основные средства и нематериальные активы

В эту часть вносите данные по основным средствам, которые уже введены в эксплуатацию. Затраты распределяйте равномерно по кварталам, оставшимся до конца календарного года.

Например, если вы купили офисную технику на 200 тысяч рублей в феврале, то распределите эту сумму по 50 тысяч на каждый квартал. А если покупка совершена в августе, то есть в третьем квартале, нужно списать по 100 тысяч в третьем и четвёртом кварталах.

Рассчитанную сумму за текущий квартал из графы 12 внесите в графу 5 раздела I с указанием последнего числа квартала.

Графы 7, 8, 14 и 15 заполняются только в том случае, когда основное средство купили до перехода на упрощённую систему.

.png)

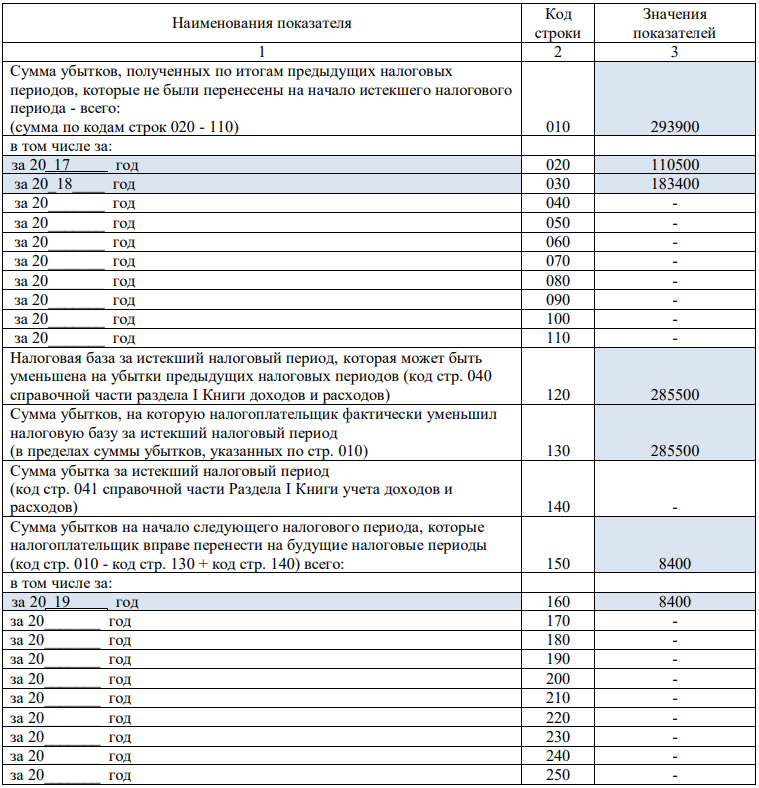

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Если по итогам года вы заработали меньше, чем потратили, можно перенести этот убыток на следующие годы. То есть уменьшить на него или на его часть налоговую базу.

Для этого нужно сделать следующее:

А можно как-нибудь попроще?

Все тонкости заполнения КУДиР можно переложить на Эльбу. Сервис за вас сформирует книгу на основе разделов «Поступления» и «Списания». Безналичные и наличные платежи будут попадать в сервис автоматически, так как в Эльбе есть интеграция с банками, кассами и Контур.ОФД. Кроме передачи чеков Контур.ОФД формирует отчеты о выручке — по ним можно следить, как идут продажи.

В КУДиР переносятся не все операции, а только те, которые отмечены галочкой «Учитывать в налогах», поэтому проверьте, какие доходы и расходы нужно учитывать, а какие — нет. После этого вам останется только сохранить КУДиР в формате word или pdf и распечатать.

Чтобы получить КУДиР в Эльбе, зайдите в раздел «Отчётность» во вкладку «Актуальные задачи». В правом верхнем углу нажмите ссылку «Книга учёта доходов и расходов», а потом выберите год и вид книги. Также книгу можно распечатать в конце года, когда станет активна задача «Заплатить налог и отчитаться по УСН».

Эльба заполнит все нужные вам разделы, кроме второго. Но это не страшно, потому что вы можете сохранить книгу в формате word и отредактировать вручную.

Что ещё почитать по теме:

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

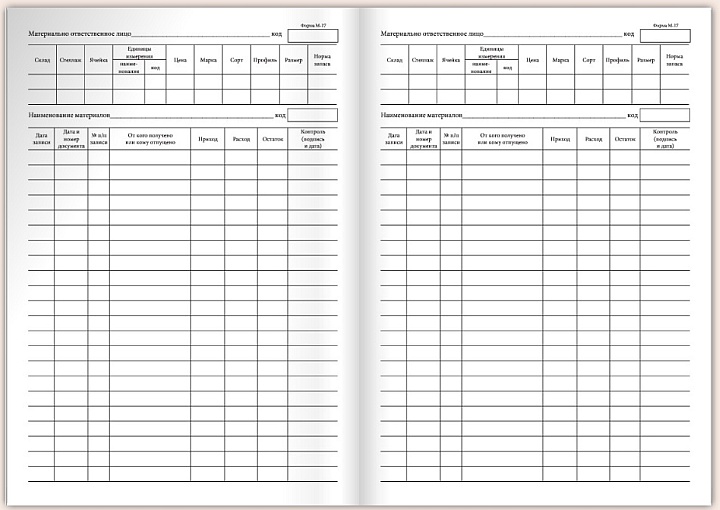

Книга складского учета: образец и особенности заполнения

Складские операции оформляются работниками всегда тщательно, ведь за каждую единицу товара они несут материальную ответственность. На автоматизированных объектах, оснащенных программами для учета товаров, сведения о приходе/расходе ведутся в электронном виде. Но в небольших компаниях до сих пор используется журнал или книга складского учета в бумажном виде или Excel.

Сфера применения формы М-17 книги складского учета

Для журнала складского учета образец не утвержден никакими стандартами. Но это не означает, что он возник из ниоткуда. Существует форма М-17 карточки складского учета, которая регламентирована Постановлением Госкомстата №71а от 30.10.1997г. Использование же вместо неё книги разрешено п. 274 Приказа Минфина №119н.

Классический вид книги складского учета материалов

В 2013 году государство упростило большинство унифицированных складских форм, разрешив предприятиям использовать собственные их модификации. Но большинство компаний устраивают и старые образцы складской книги учета, скачать которые всегда можно в интернете.

В журнале формы М-17 указываются подробные сведения о продукции и документы, на основе которых делаются записи об операциях. В отличие от карточки, в которой ведется учет одной номенклатурной позиции, количество учитываемых товаров в книге ограничено лишь её толщиной.

В форме М17 можно вести следующие активы:

В журнале учитываются только приходно-расходные операции, внутренние перемещения в нем не отображаются. Также могут быть записаны акты списания бракованной, испорченной продукции и товаров с истекшим сроком годности.

Складской учет на крупных объектах вести в бумажном виде практически невозможно

Документами, которые служат основанием для записей в журнале, являются:

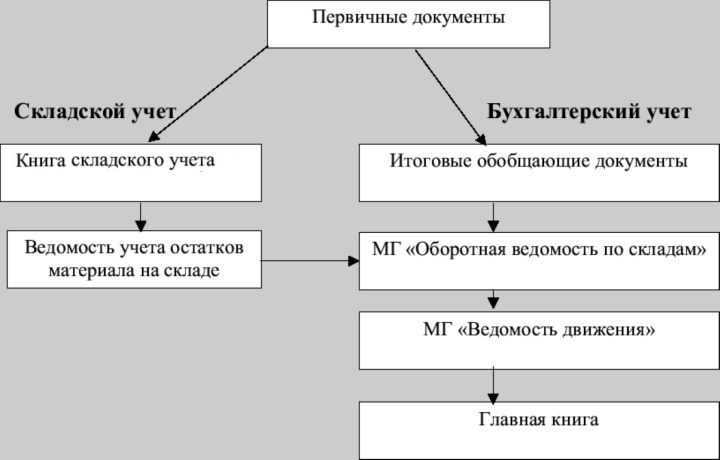

Журнал складского учета материалов остается популярным у бухгалтеров из-за своей универсальности. Он отражает передвижения товаров, а записанные в нем документы являются нестираемым доказательством произошедших на складе операций.

В книге складского учета продуктов питания нужна графа со сроками годности

Книга складского учета материалов формы М-17 позволяет кладовщикам следующее:

Книга М-17 позволяет многое, однако её возможности не сравнятся с функционалом программ складского учета. Такой софт позволяет полностью автоматизировать торговлю и склад, сэкономив на персонале и ускорив проведение хозяйственных операций.

Разметка книги складского учета материалов

На большинстве предприятий книга складского учета материалов (форма М-17) ведется по стандартному образцу. Ведь её проще купить, чем делать своими силами. Поэтому разметка в журнале соответствует таковой в утвержденной карточке складского учета М-17.

Внутренняя разметка книги М17 для складского учета

На обложке книги указывается название предприятия и, при наличии, структурного подразделения. Страницы на развороте полностью идентичны и включают две таблицы. В шапке указывается материально ответственное лицо, наименование товара и его личный номер (код). В первой (верхней) таблице имеются следующие столбцы:

В первой таблице указывается только один вид продукции, который учитывается на странице. В зависимости от планируемых оборотов, под каждый товарный код может резервироваться несколько листов подряд.

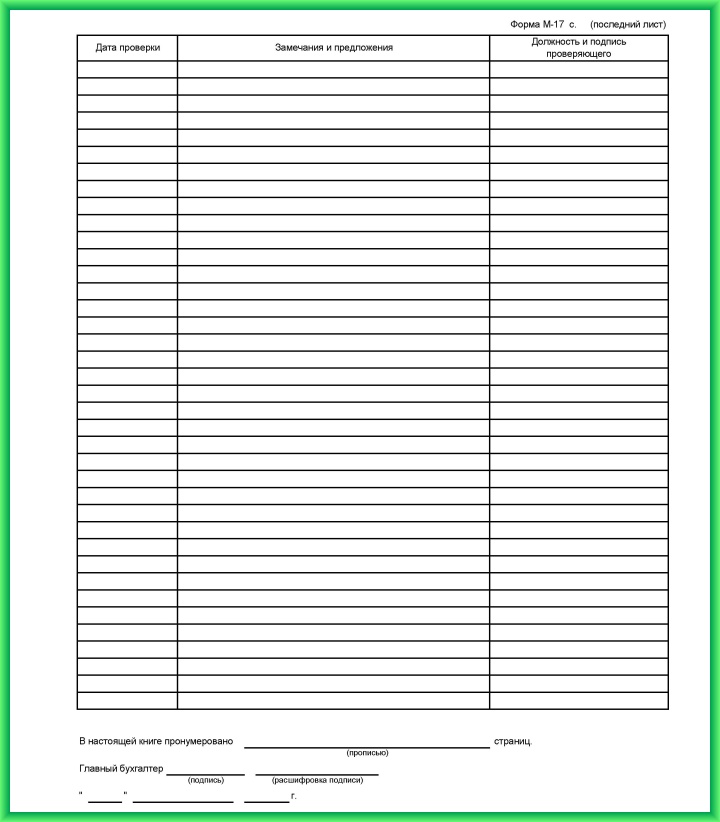

Последний лист журнала М-17 со списком бухгалтерских проверок

Во второй таблице отражаются приходно-расходные операции. Она содержит следующие столбцы:

В конце формы М-17 книги складского учета имеется лист регулярных проверок бухгалтерией правильности сделанных записей. На этой странице расположена таблица, включающая три столбца:

Таким образом, в одном журнале объединено движение всех подотчетных товаров и результаты проверок действий кладовщиков. Взяв в руки всего один документ можно проанализировать практически все складские операции.

Как заполнять журнал М-17?

При организации склада книгу складского учета материалов скачать бесплатно можно в интернете. Её страницы можно отредактировать под потребности предприятия и распечатать необходимое количество листов. Также готовый журнал можно купить в канцелярском магазине, специализирующемся на бухгалтерских документах.

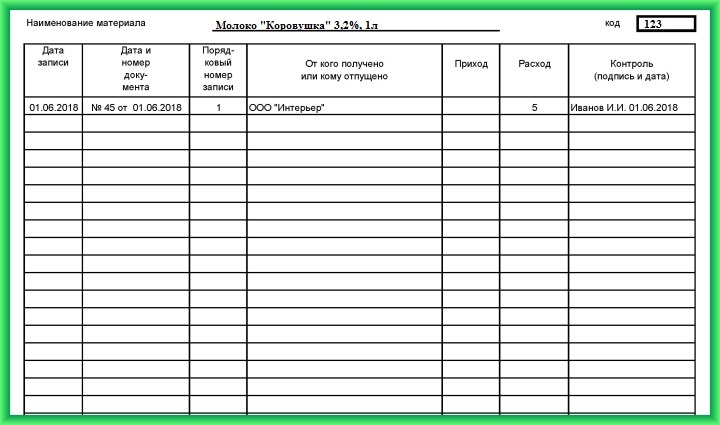

Пример заполнения расходной операции в книге складского учета М17

Товары в книге учета ведутся по лицевым счетам, указываемым в углу каждой страницы. Для удобства поиска нужного места для записи складской операции все листы нумеруются.

В конце журнала ведется список лицевых счетов с наименованием товара и перечнем страниц, на которых они учитываются. Это приложение распечатывается в произвольной форме и может быть отделено от самой книги. Хотя лучше сшить список лицевых счетов с самой М-17.

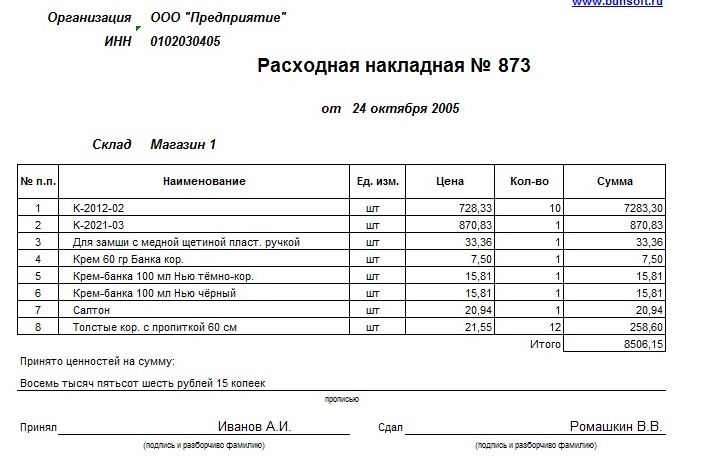

Хозяйственные операции отражаются в журнале склада как на основании документов самого предприятия, так и сторонних организаций. Чужие накладные не всегда гармонизированы с принятым учетом. Они могут содержать другие единицы измерения, измененные номенклатурные наименования и прочие особенные атрибуты.

Поэтому при заполнении формы М17 книги складского учета могут возникать нестандартные ситуации, о которых нужно знать и уметь правильно из них выходить.

Пример расходной накладной, на основе которой вносятся данные в форму М-17

Можно складскую документация вести в формате Excel, но главный недостаток этого метода для формы М-17 – возможность свободного редактирование файла и бесконтрольность кладовщика. Поэтому, при желании автоматизировать торговлю и учет, лучше пользоваться WMZ системами управления складом или специализированными программами складского учета. Они позволяют отслеживать историю каждой записи, контролируя сотрудников.

Сама форма книги складского учета в программах специально не ведется, она представляет собой лишь отчетную форму, формируемую по необходимости.

Учет журнала складского учета формы М-17

Сведения в складской книге М-17 подлежат тщательному учету, и за них несет материальную ответственность кладовщик. Поэтому при ведении журнала важно использовать процедуры, которые не позволят незаметно редактировать данные или вносить безосновательные записи.

Виды товарного учета складских операций

Основными правилами ведения книги являются:

Использование формы М17 предприятием не обязательно. По её примеру может быть создан собственный журнал учета складских операций без лишних граф. Однако общие принципы ведения такого документа рекомендуется оставить аналогичными.

С целью сокращения складских издержек лучше использовать электронные формы учета. Ведь применение специальных программ облегчает работу не только кладовщикам, но и руководству предприятия. Цифровые технологии позволяют контролировать склад удаленно и оперативно принимать решения на основе имеющихся данных.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222