Книга учета проверок и журнал производства работ: новые формы с 30.11.2021

Постановлением Совмина от 29.10.2021 N 618 внесены изменения в постановление от 18.03.2010 N 383 (подп. 1.5 Постановления N 618).

Так, скорректированы правила ведения книги учета проверок. Также Постановление N 383 дополнено новой формой книги учета проверок (приложение 1). Корректировки вступают в силу с 30.11.2021. Они в основном связаны с упразднением индивидуальной адвокатской деятельности. А именно из формы книги учета проверок и правил ее ведения исключены слова «адвокатская деятельность индивидуально» (абз. 2 п. 4 Постановления N 618).

Установлено, что книги учета проверок, используемые до вступления в силу Постановления N 618, применяются до полного заполнения всех страниц (п. 2 Постановления N 618).

Кроме того, Постановление N 383 дополнено новой формой уведомления о проведении проверки (приложение 3).

В Постановлении N 618 приведена новая форма журнала производства работ. Существенных изменений в ней не имеется, правила заполнения журнала остались прежними. Обновленную форму журнала производства работ необходимо применять с 30.11.2021. Используемые до этой даты журналы можно продолжать вести до приемки в эксплуатацию законченного строительством объекта (абз. 4 подп. 1.5, п. 2, абз. 2 п. 4 Постановления № 618, приложение 2 к Постановлению № 618).

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Реорганизация: как быть с «жалобной» книгой и книгой учета проверок

Вопрос: Что делать с книгой учета проверок, книгой замечаний и предложений при разных формах реорганизации? В каких случаях эти книги нужно заменить, а в каких — внести в них изменения? Кто, в каком порядке и в какие сроки должен это сделать?

Ответ: После реорганизации юрлица, которые в ней участвовали, могут продолжить осуществление деятельности или прекратить ее — смотря, в какой форме проводится реорганизация. В зависимости от этого потребуется совершить ряд действий по приведению книги учета проверок и книги замечаний и предложений в соответствие с требованиями законодательства.

При реорганизации в зависимости от ее вида:

1) прежний УНП сохраняется в результате:

— присоединения — у юрлица, к которому присоединились иные юрлица;

— выделения — у реорганизованного юрлица;

2) каждое вновь созданное юрлицо получает новый УНП в результате:

Исходя из изложенного новые книги учета проверок и замечаний и предложений необходимо приобретать только в том случае, если в результате реорганизации были образованы новые юрлица.

Новую книгу учета проверок приобретает руководитель юрлица или его представитель. Сделать это возможно в РУП «Информационно-издательский центр по налогам и сборам» и РУП «Издательство «Белбланкавыд». Стоимость книги составляет 2,47 руб. без учета НДС. Для того, чтобы приобрести книгу учета проверок, руководитель должен предоставить документы, указанные в ч. 2 п. 2 Правил ведения книги учета проверок.

Также полагаем, не лишним будет обратиться в налоговую инспекцию, т.к. именно этот орган вносит ряд данных о книгах учета проверок и замечаний и предложений в электронный банк данных (ЭБД).

Если в процессе реорганизации юрлицо изменило местонахождение (или нахождение книг), то нужно обратиться в налоговую инспекцию по месту нахождения юрлица. Налоговая инспекция внесет требуемые изменения в ЭБД. При смене местонахождения книг нужно подать заявление :

— не позднее трех рабочих дней, следующих за днем изменения места нахождения книги, — при смене местонахождения книги учета проверок;

— не позднее одного рабочего дня, следующего за днем изменения места нахождения книги (книг), — при смене местонахождения книги замечаний и предложений.

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex

Бухгалтерия ИП самостоятельно: как заполнять книги

Вы решили заняться бизнесом, и вот свидетельство о регистрации индивидуального предпринимателя уже у вас в руках – но что дальше? Как сделать первые шаги и правильно оформить все бумаги, если вы никогда раньше не сталкивались с бухучетом? МТБлог предлагает вам краткое руководство без сложного юридического языка. Сегодня поговорим о заполнении книг индивидуального предпринимателя.

Если разобраться, то в ведении книг нет ничего сложного. Но по началу очень легко запутаться, если у вас нет опыта и хорошего консультанта. Поэтому наша с вами цель – отсечь все лишнее и получить краткую и понятную инструкцию по всему, что действительно важно.

Чтобы избежать ненужных деталей, будем исходить из следующего:

Под такие характеристики попадает подавляющее большинство белорусских индивидуальных предпринимателей.

Где взять книги?

При регистрации в налоговой вам скажут завести три книги – книгу учета проверок, книгу замечаний и предложений и книгу учета доходов и расходов. Первые две из них обязательно нужно купить в бумажном виде в одном из магазинов “БелБланкВыда”, а вот книгу учета доходов и расходов можно бесплатно скачать на сайте налоговой.

Две книги, которые будут пустыми долго или всегда

В книге учета проверок необходимо подписать обложку, а также заполнить первую и последнюю страницы. Ничего узнавать для этого не нужно, там просто ваши анкетные данные, которые есть в свидетельстве о регистрации. Также эту книгу необходимо прошить ниткой и приклеить концы нитки на последней странице – в налоговой есть образец, который демонстрирует исполнение этой крафтовой процедуры. Далее никаким специальным образом вести эту книгу не нужно: будете вносить в нее сведения только в том случае, если к вам действительно придет проверка. Тогда и объяснят, что про нее нужно будет записать в книгу.

Книгу замечаний и предложений прошивать не нужно, а заполняется она только на титульном листе (аналогичные данные из свидетельства о регистрации, что и в книге учета проверок). Если вы работаете с конкретным перечнем контрагентов, с которыми заранее заключаете договоры, а не сталкиваетесь с неограниченным кругом физлиц, то книга замечаний и предложений вам скорее всего и не понадобится. Вряд ли ваш деловой партнер захочет высказывать вам замечания и предложения в такой архаичной форме.

Наконец, что по-настоящему важно – так это книга учета доходов и расходов. Актуальную форму книги вы можете найти на сайте МНС (периодически эти формы меняются). Там же есть длинная и путаная инструкция, которая по идее призвана вам все объяснить. Здесь мы постараемся сделать это проще.

Книга с нелогичным названием: что там лишнее?

Вопреки названию, в книге учета доходов и расходов вы будете фиксировать только свои доходы, но никак не расходы. Последние не подлежат учету, поскольку налог при УСН вы все равно платите с оборота, так какая разница, когда и сколько вы потратили? Так что про учет расходов можно не волноваться.

Тем не менее, начинающего предпринимателя вид этой книги может напугать обилием разделов и подразделов (частей). На самом же деле, большая часть из них вам не понадобится.

Например, забудьте про раздел 6, если вы не платите НДС. Аналогично не понадобится вам и раздел 5, если у вас нет капитальных строений. Раздел 4 пригодится вам лишь в том случае, если вы уплачиваете взносы в ФСЗН – там вы и будете их фиксировать. Раздел 3 актуален для производственных кооперативов с паями. Если у вас нет наемных работников, то не актуален и раздел 2. И даже в разделе 1 вам не понадобится часть 3, если вы не сталкиваетесь с кредиторской задолженностью.

Таким образом, большинству индивидуальных предпринимателей будет вполне достаточно разобраться с первой и второй частями раздела 1. Ну и внести на титульный лист свои реквизиты, как вы это уже делали в предыдущих книгах.

Заполнять раздел 1 вы будете со второй части. Она, в свою очередь, разделена на два пункта – п.1 и п.2. Какой выбрать пункт – зависит от того, что в каждом конкретном случае произошло раньше: деньги поступили вам на счет или вы получили документ, который объясняет эту операцию. Официально такие документы называются “первичными учетными документами”: это может быть и товарно-транспортная накладная, и расходный кассовый ордер, но самый простой вариант – акт о приемке выполненных работ.

Разберем этот момент на примерах.

Утром стулья, а вечером деньги

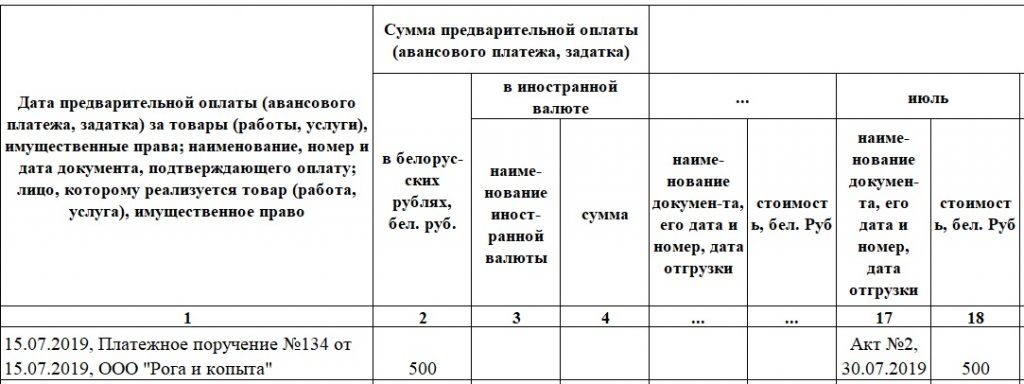

Допустим, сперва вы выполнили какую-то работу (или передали товар – не суть) для ООО “Рога и копыта” на 1000 долларов – и подписали об этом акт (пусть это будет акт №1 от 30 июня 2019 года). А потом, 10 июля, вам на счет поступили деньги в оговоренном объеме. В этом случае вы будете записывать операцию в 1-й пункт части II первого раздела книги.

В первом столбце необходимо указать, на основании чего вам платят деньги: когда, какой документ и с кем вы подписали. Для нашего примера в первый столбец необходимо будет записать: 30.06.2019, Акт №1 от 30.06.2019, ООО “Рога и копыта”.

Далее все зависит от того, в какой валюте вы заключили сделку. Там отдельные графы для белорусских рублей и для иностранной валюты. Если в “белках” (столбец 2) нужно вписать только цифры, то для валюты нужно уточнить ее наименование. В нашем примере в столбец 3 впишем “USD”, а в столбец 4 – “1000”.

Столбец “Отгрузка” разбит по месяцам. В нашем примере это июль, ищем столбцы 17-18. Неудобство стандартной таблицы, которую предлагает налоговая, в том, что месяцы с июня по декабрь переползают вниз – таким образом, вам придется вручную считать строки. Допустим, за январь-май в первом столбце у вас уже накопилось 10 записей. Соответственно, наш пример вы пишете в 11 строке. Когда вы пролистаете таблицу вниз, до июня, не ошибитесь: запись должна быть не в первой строчке, а в той же, 11-й!

Итак, у вас есть два столбца: про документ (столбец 17) и про сумму (столбец 18). Речь идет о документе, который подтверждает перечисление вам денег: это не акт и не ваш счет, а документ из банка – например, платежное поручение (сокращенно ПП). Вы можете найти его номер в банковской выписке – в интернет-банкинге или в письмах банка вам на электронную почту. Там же будет указана дата, когда деньги поступили. Таким образом, в нашем примере в столбец 17 пишем “ПП №ХХХ, 10.07.2019”. Что касается столбца 18, если сумма в белорусских рублях, то все просто: сколько поступило на счет – столько и записываем. А вот если деньги пришли в валюте (как в нашем примере), то их сперва нужно перевести в белорусские рубли по курсу Нацбанка на день их поступления. Поскольку курс доллара на 10.07.2019 был 2,0498, то в нашем примере в столбец 18 запишем “2049,8”.

Наконец, не забудьте заполнить чуть ниже графу “Итого за месяц”, суммировав все ваши поступления.

Утром деньги, а вечером стулья

Допустим, сперва вы получили на счет деньги – 500 белорусских рублей 15 июля от ООО “Рога и копыта”. А потом, 30 июля, подписали акт №2 о выполнении работы. В этом случае вы будете записывать операцию во 2-й пункт части II первого раздела книги.

В общем виде, здесь все будет очень похоже на ситуацию “Утром стулья, а вечером деньги”, но в обратном порядке: сначала платежное поручение, а потом акт. Собственно, как и происходит по сути, ведь деньги приходят до выполнения работы.

В первом столбце вам необходимо будет указать, от кого, когда и по какому документу вам пришли деньги. То есть нужны не акт и не счет, а платежное поручение из вашего банка, номер и дату которого опять же можно найти в выписке или в интернет-банкинге. В нашем примере нужно будет записать следующее: 15.07.2019, Платежное поручение №ХХХ от 15.07.2019, ООО “Рога и копыта”.

Столбцы 2-4 аналогичны первой ситуации: пишем сумму в той валюте, в которой она пришла на счет, а если валюта иностранная – уточняем ее название. В нашем примере просто пишем “500” в столбец 2. То же и со столбцом 18 (поскольку это июль – для других месяцев номер будет соответствующий им): сумму пишем в белорусских рублях, а если она была в валюте, то переводим в рубли по курсу Нацбанка на дату поступления.

А вот в столбец 17 теперь надо будет вписать документ, по которому вам причитаются деньги. В соответствии с примером выше, это будет “Акт №2, 30.07.2019”.

Опять же, не забываем заполнять графу “Итого за месяц”.

Утром деньги, вечером стулья, а завтра утром еще немного денег

Может случиться и так, что сперва вам поступит частичная предоплата, потом вы подпишете акт, и будет окончательный расчёт. Например, 5 июля ООО “Рога и копыта” перечисляют вам 200 белорусских рублей, 15 июля вы подписываете акт №3 на 450 рублей, а 25 июля вам приходят оставшиеся 250 рублей.

В этом случае поступление 200 рублей вы оформляете как в ситуации “Утром деньги, а вечером стулья”, а 250 рублей – как в ситуации “Утром стулья, а вечером деньги”. Номера и даты платежных поручений в каждом случае будут разные, а вот дата и номер акта – одинаковыми. При этом совершенно нормально, что сумма из акта – 450 рублей – в полном виде вообще нигде не фигурирует: важно отражать все в том объеме и в таком порядке, как деньги действительно поступали вам на счет.

Что делать, если год закончился, а операция не закрыта?

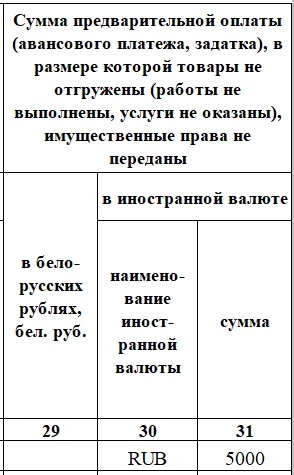

Может случиться, что на конец отчетного периода у вас на счете есть деньги, на которые пока нету актов, или наоборот – подписаны акты, по которым не поступили деньги.

Для этого есть столбцы “Неоплаченная стоимость отгруженных товаров” (в части II п.1.) и “Сумма предварительной оплаты” (в части II п.2.). Они расположены в конце года, после декабря, и оформлены так же, как столбцы 2-4: вписать нужно сумму в правильной валюте.

Например, в декабре вам уже пришло 5000 российских рублей, но еще непонятно, за что – акт вы подпишете только после праздников. Соответственно, следующей строкой (после предыдущей оплаты, которая уже закрыта актом) в “Сумму предварительной оплаты” (в части II п.2.) в столбец 30 (валюта) впишите “RUB”, а в столбец 31 (сумма) – 5000.

Или наоборот: 30 декабря вы сделали работу и подписали акт на 600 белорусских рублей, но все деньги заказчик потратил на новогодний корпоратив и заплатит вам только в январе. Тогда в “Неоплаченную стоимость отгруженных товаров” (в части II п.1.) в столбец 29 впишите “600”.

Суммируем итоги

Наконец мы возвращаемся к части I – она понадобится нам, чтобы подвести итоги по месяцам. Как и все остальное, заполнять ее надо в хронологическом порядке: то, что было раньше, пишется выше. Разберем на примере января.

Датой записи (первый столбец) будет последнее число месяца, например – 31.01.2019. Во втором столбце пишем “Часть II, п.1. Итого за Январь”. Столбец 3 – “Выручка от реализации”. Столбцы 4 и 7 соответствуют вашему итогу за январь, который вы подвели под соответствующим столбиком в п.1 части II.

Следующая строка с этой же датой – аналогичная выписка из части II, п.2. Меняется только номер пункта и, собственно, итоговая сумма.

Если в каком-то месяце у вас нет записей в п.1 или п.2 части II (то есть вы не получали предоплату, или получали только ее, или вообще не получали денег) – не надо заполнять строчки с нулями, просто пропускайте их.

Внереализационный доход – что это такое и как его считать?

Самое главное, что нужно понять про внереализационный доход – скорее всего, у вас его не будет, и, соответственно, считать его не придется. Но если вы и столкнетесь с ним, то теперь будете знать, как себя вести.

Что может быть внереализационным доходом? В общем смысле – все деньги, которые вы получили не в результате хозяйственной деятельности, а по финансовым операциям. Например, на ваш остаток по счету банк начислил проценты. Или вы продали своему банку валюту по курсу, который был выше курса Нацбанка на эту дату. В реальности это может произойти в двух случаях: либо вы продаете валюту в день резких скачков курса, когда рынок перегоняет Нацбанк, либо вы продаете многомиллионные суммы и банк согласился предложить вам такой выгодный курс.

Как подсчитать внереализационный доход от такой продажи валюты? Это будет разница между обменом по курсу Нацбанка и тем обменом, который в действительности у вас состоялся. Допустим, 10 июля 2019 года вы продали своему банку 100.000 евро, и ради такой суммы он предложил вам курс 2,3, хотя курс Нацбанка был только 2,2971. Соответственно, меняя по курсу Нацбанка, вы бы получили 229.710 белорусских рублей, а вам удалось получить 230.000. Разница между этими суммами – 290 рублей – и будет вашим внереализационным доходом, с которого вам тоже придется заплатить 5% налога.

Как и куда записать эту сумму в книге учета доходов и расходов? Внереализационный доход сразу записывается в часть I, не дублируясь нигде в части II, отдельной строкой после итогов предыдущего месяца. Датой записи (столбец 1) у вас будет дата выгодной продажи валюты, то есть 10.07.2019. Во второй столбец запишите номер и дату документа, согласно которому вы продавали валюту – например, “Платежное поручение №99, 10.07.2019”. В третьем столбце надо написать “Продажа валюты”. На этот раз столбцы 4-5 остаются пустыми, а вот в столбцах 6-7 вы и фиксируете свой внереализационный доход – те самые 290 рублей.

Когда вести книгу учета доходов и расходов?

Конечно, разумнее всего сразу вносить каждое поступление денег или подписание акта в книгу – тогда вы точно ничего не забудете и не потеряете. Но на практике многим предпринимателям некогда это делать, и заполнение книги откладывается до конца квартала, когда уже нужно подавать декларацию и откладывать некуда.

В таком случае постарайтесь хотя бы собирать все необходимые документы – акты, банковские выписки и прочее – в одной папке, чтобы потом не пришлось их искать.

Но лучший вариант – не лениться разобраться со всем прямо сейчас, чтобы бумаги для внесения в книгу не накапливались и не отвлекали вас потом надолго от вашего бизнеса.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

Образец заполнения части II раздела I книги учета доходов и расходов при УСН в розничной торговле – 2021

С 2021 года откорректирована норма, регулирующая порядок определения даты оплаты при расчетах карточками через кассовое оборудование для организаций на УСН с ведением книги учета доходов и расходов при УСН. Это в том числе упростило заполнение данной книги.

Ситуация

Организация розничной торговли на УСН ведет учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — книга учета доходов и расходов при УСН, Книга, КУДиР). Она реализует товары через магазин и принимает оплату одновременно с реализацией товаров с использованием кассового оборудования наличными денежными средствами, а также посредством банковских платежных карточек. Авансы от покупателей не поступают, в том числе посредством реализации им подарочных сертификатов. Рабочая смена в торговом объекте начинается и заканчивается в один календарный день.

Информация о реализации товаров в феврале 2021 года представлена в таблице:

| Дата продажи товаров (дата открытия смены по данным Z-отчета) | Стоимость реализованных покупателям товаров по данным Z-отчета, руб. | Номер ПУД, подтверждающего отгрузку товара и оплату его покупателями | ||

| всего | в т.ч. с оплатой | |||

| наличными денежными средствами | с помощью банковской платежной карточки | |||

| 01.02.2021 | 2532,17 | 1017,45 | 1514,72 | 032 |

| 02.02.2021 | 2475,98 | 856,49 | 1619,49 | 033 |

| … | … | … | … | … |

| 27.02.2021 | 2716,54 | 1247,35 | 1469,19 | 058 |

| 28.02.2021 | 2435,56 | 1128,64 | 1306,92 | 059 |

| Итого | 72456,34 | 32683,19 | 39773,15 | Х |

Оплата, принятая с помощью карточек, зачисляется на расчетный счет организации на следующий рабочий день банка.

В качестве такого документа организация разработала и применяет документ с названием «Справка о реализации». Дата документа совпадает с датой продажи товаров.

Иная отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в феврале отсутствовала. Оплата за товары, переданные покупателям в предыдущем месяце, не поступала. При заполнении пункта 1 части II раздела I книги учета доходов и расходов при УСН организация пользуется правом, установленным в подп. 5.2 Инструкции N 4/1/1/1, и заполняет сведения об отгрузке:

— ситуация 1 — отдельной строкой за каждый день;

— ситуация 2 — отдельной строкой за месяц.

Пояснения к заполнению

1. Учет в Книге в том числе включает в себя учет, необходимый для определения выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов. Организации на УСН, ведущие книгу учета доходов и расходов при УСН, признают выручку от реализации товаров по мере их оплаты. Датой отражения выручки является (абз. 3 п. 3, ч. 1 п. 15 ст. 328, подп. 3.1 ст. 333 НК):

| Оплата товаров | Дата отражения выручки |

| До дня отгрузки товаров | Дата отгрузки товаров |

| В день отгрузки либо позже | Дата оплаты товаров |

Датой отгрузки товаров в рассматриваемой ситуации является дата их передачи покупателям в магазине (п. 2 ст. 121, ч. 7 п. 15 ст. 328 НК).

Оплату покупатели производят в магазине наличными денежными средствами, а также банковскими пластиковыми картами. В обоих случаях кассир проводит такую оплату через кассовое оборудование. Датой оплаты для целей УСН с учетом в Книге при этом считается (ч. 1 и 4 п. 1, абз. 2 ч. 1 п. 4 Положения N 924/16; абз. 3 и 4 ч. 3 п. 15 ст. 328 НК):

| Вариант оплаты | Дата оплаты |

| Наличными денежными средствами | Дата поступления денег в кассу |

| В безналичной форме посредством банковских карточек | Дата проведения расчетов через кассовое оборудование |

Ранее в такой ситуации датой оплаты признавалась дата зачисления средств на счет организации (ч. 3 п. 15 ст. 328 НК-2020). Выручку по товарам, реализованным в магазине с оплатой по банковским платежным картам, можно было признать только при зачислении этих средств на счет. То есть если брать данные рассматриваемой ситуации и ранее действовавшие правила, выручку по отгруженным 1 февраля товарам организации следовало бы признать в таком порядке: 1017,45 руб. 1 февраля (дата приема наличных средств) и 1514,72 руб. 2 февраля (дата зачисления оплаты, принятой по карточкам, на расчетный счет). По правилам, действующим с 01.01.2021, нет необходимости отслеживать, когда принятые по карточкам деньги зачислены на счет. Для признания товаров оплаченными достаточно факта проведения оплаты по карточкам через кассовое оборудование. Поэтому организация признает 01.02.2021 выручку от реализации товаров в сумме 2532,17 руб.

2. Учет выручки от реализации товаров (работ, услуг), имущественных прав ведут в части II раздела I книги учета доходов и расходов при УСН. В частности, сведения об отгрузке товаров, не оплаченных на дату их отгрузки, об отгрузке товаров, дата отгрузки и дата оплаты которых совпадают, а также об оплате таких товаров отражают в пункте 1. Если за товары внесен аванс (предоплата, задаток), заполняют пункт 2 (ч. 1 подп. 5.1, ч. 1 подп. 5.3 Инструкции N 4/1/1/1). В рассматриваемой ситуации розничная организация вносит сведения об отгрузке и оплате товаров в пункт 1 части II раздела I Книги.

3. Организация, реализующая товары (работы, услуги) за белорусские рубли с использованием кассового оборудования с установленным СКНО, вместо отражения каждой операции по реализации этих товаров (работ, услуг) вправе отражать выручку от реализации товаров (работ, услуг) любым из следующих способов:

— отдельной строкой на основании данных Z-отчетов сумму всех операций, совершенных за день (несколько последовательных дней одного календарного месяца) по товарам (работам, услугам), дата отражения выручки от реализации которых приходится на этот день (эти дни);

— отдельной строкой по состоянию на конец календарного месяца на основании данных Z-отчетов сумму всех операций, совершенных за календарный месяц по товарам (работам, услугам), дата отражения выручки от реализации которых приходится на этот месяц (подп. 5.2 Инструкции N 4/1/1/1).

Напомним, что в настоящее время организации должны использовать кассовое оборудование с установленным СКНО (подп. 2.6 Постановления N 924/16).

4. Графа 1 предназначена для отражения следующих сведений:

| Вносимые данные | Пояснения |

| Дата отгрузки товаров | При заполнении отдельной строкой за день вносится конкретная дата. Для ситуации 2, когда данные заполняют отдельной строкой по состоянию на конец месяца, отдельных правил не предусмотрено. Полагаем, возможно перечислить входящие в период даты, указать диапазон, указать месяц и год, без числа. Например, «Февраль 2021 г.». С учетом того что заполнение осуществляется «по состоянию на конец календарного месяца», полагаем также возможным указать последнее число этого месяца |

| Наименование, номер и дата документа, который подтверждает отгрузку товара | Правилами заполнения книги учета доходов и расходов при УСН определено, что хозяйственные операции в ней отражают на основании ПУД, подтверждающих совершение таких операций (ч. 1 п. 2 Инструкции N 4/1/1/1). Z-отчеты ПУД не являются, поскольку не содержат все необходимые реквизиты (ч. 1, абз. 2 ч. 2 п. 6 ст. 333 НК; п. 2 ст. 10 Закона N 57-З). Следовательно, розничная организация должна составить ПУД, подтверждающий реализацию товаров. При этом в том числе используется информация Z-отчета. В рассматриваемой ситуации организация предусмотрела заполнение документа «Справка о реализации». Правилами заполнения Книги определено, что организация может отразить выручку отдельной строкой, при этом в книгу учета доходов и расходов при УСН вносится не каждая операция, а сумма операций на основании данных Z-отчета (подп. 5.2 Инструкции N 4/1/1/1). Однако особенностей в заполнении графы 1 пункта 1 части II раздела I Книги не установлено. Полагаем, это означает, что в данную графу в такой ситуации следует внести номер и дату ПУД, а не номер и дату Z-отчета. При заполнении данных отдельной строкой по состоянию на конец месяца в ситуации, когда номера ПУД идут последовательно, полагаем возможным указать диапазон |

| Лицо, которому реализуется товар | При розничной продаже товаров такие сведения, как правило, отсутствуют. Следовательно, в Книгу их не вносят. По мнению автора, чтобы причина неуказания данных сведений была понятна, в графе 1 можно указать информацию о том, что отражена продажа товаров в розницу. Например «Розничная продажа товаров в магазине» и т.п. |

5. В графе 2 заполняют сведения о стоимости отгруженных товаров.

6. Наименование и номер документа, подтверждающего оплату, дату оплаты, приходящиеся на февраль, отражают в графе 7, сумму оплаты — в графе 8. По товарам, оплаченным с использованием карточек, датой оплаты признается дата проведения расчетов через кассовое оборудование. Соответственно, в рассматриваемой ситуации справка о реализации является ПУД, подтверждающим оплату как наличными деньгами, так и с использованием карточек.

Образец заполнения пункта 1 части II раздела I книги учета доходов и расходов при УСН при внесении сведений отдельной строкой за день (ситуация 1)

| Дата отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав; наименование, номер и дата документа, подтверждающего отгрузку товара (выполнение работ, оказание услуг), передачу имущественных прав; лицо, которому реализуется товар (работа, услуга), имущественное право | Стоимость отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав | Оплата | |

| в белорусских рублях, бел. руб. | февраль | ||

| наименование документа, его дата и номер, дата оплаты | сумма, бел. руб. | ||

| 1 | 2 | 7 | 8 |

| … | |||

| 01.02.2021; Справка о реализации N 032 от 01.02.2021; розничная продажа | 2532,17 | Справка о реализации N 032 от 01.02.2021; 01.02.2021 | 2532,17 |

| 02.02.2021; Справка о реализации N 033 от 02.02.2021; розничная продажа | 2475,98 | Справка о реализации N 033 от 02.02.2021; 02.02.2021 | 2475,98 |

| … | |||

| 27.02.2021; Справка о реализации N 058 от 27.02.2021; розничная продажа | 2716,54 | Справка о реализации N 058 от 27.02.2021; 27.02.2021 | 2716,54 |

| 28.02.2021; Справка о реализации N 059 от 28.02.2021; розничная продажа | 2435,56 | Справка о реализации N 059 от 28.02.2021; 28.02.2021 | 2435,56 |

| … | |||

| Итого за месяц | 72456,34 | Х | 72456,34 |

Образец заполнения пункта 1 части II раздела I книги учета доходов и расходов при УСН при внесении сведений отдельной строкой за месяц (ситуация 2)