Как сдать корректировку по РСВ: горячие вопросы и примеры заполнения

Ежеквартально бухгалтеры сдают расчет по страховым взносам. После представления отчетности часто возникают вопросы по корректирующей форме. Эксперты техподдержки Контур.Экстерна рассказали, как заполнять корректировки в разных ситуациях.

Корректирующая форма подаётся только если исходная принята. Когда на исходный отчёт пришел отказ о приёме, нужно исправить недочёты и повторить отправку исходного.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчёт входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчёт включать не нужно. Чтобы убрать сотрудников из отчёта, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчёте. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

Заполнить, проверить и бесплатно сдать РСВ через интернет

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1—», «2—» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

В 3 разделе в карточке сотрудника достаточно лишь скорректировать необходимые данные (кроме ФИО и СНИЛС).

Если необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения и в приложения раздела 1. В случае, если суммы остаются прежними, раздел 1 со всеми приложениями включается в отчёт без изменений.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчёт, воспользуйтесь приведенным выше алгоритмом.

Если нужно корректировать ФИО или СНИЛС

На титульном листе укажите номер корректировки. Например, «1—», «2—» и т.д. Включите в расчёт два раздела 3 с одинаковым ФИО сотрудника и отправьте их в одном расчёте:

Если помимо ФИО и СНИЛС необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения в раздел 1. В случае, если суммы остаются прежними, раздел 1 с приложениями включается в отчёт без изменений.

Пример 1: СНИЛС не тот, но реальный

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют, поэтому сведения загружены в базу ФНС.

Чтобы произвести корректировку, включаем в отчет две карточки сотрудников. Первая — с ошибкой, которую нужно исправить (удалить из базы ФНС), вторая — с данными, которые должны быть в базе ФНС.

В первой карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-001 12 поставьте галочку в строке «Аннулировать карточку сотрудника». Удалить подраздел 3.2.

Во второй карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13 не ставьте галочку «Аннулировать карточку сотрудника» и заполните подраздел 3.2 верными суммами.

Пример 2: несуществующий СНИЛС

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван, Иванович со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Нулевой РСВ в два счета.

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с разделом 3 этого сотрудника с признаком аннулирования сведений о застрахованном лице в строке 010, удалив в его карточке Подраздел 3.2. И уменьшите количество застрахованных лиц в строках 010 и 020 (015) Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчёт должны попасть оба сотрудника:

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчёт взносов с начала года)

В уточняющих расчётах за предыдущие отчётные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учётом нового тарифа.

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника в Подразделе 3.2.1 нужно указать две категории застрахованного лица:

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

РСВ за 3 квартал 2021: образец заполнения новой формы

С IV квартала 2020 года все компании должны использовать новую форму Расчёт по страховым взносам (РСВ), КНД 1151111. В статье расскажем когда нужно сдать расчёт, покажем образец заполнения и дадим подробную инструкцию по корректному заполнению.

Периодичность представления — ежеквартально. Отчитываться по форме РСВ должны все компании и ИП, если они являются страхователями в части пенсионного, медицинского и социального страхования наёмного персонала. Бланк РСВ за 2020 год утверждён приказом ФНС от 18 сентября 2019 года № ММВ-7-11/470 в редакции приказа ФНС от 15 октября 2020 года № ЕД-7-11/751.

Срок сдачи отчёта по форме РСВ

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 30 числа месяца, который следует за отчётным периодом. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2021 год установлены следующие сроки предоставления ежеквартальных расчётов:

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен как и для прочих организаций не позднее 30 января, следующего года. Но поскольку 30 число выпадает на субботу, то крайний срок переносится на ближайший рабочий день 1 февраля 2021 года.

Способ сдачи отчёта — на бумаге или через интернет

С 2020 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2020 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Контрольные соотношения при проверке расчёта

Налоговая служба изменила правила проверки контрольных соотношений (КС) начисленных сумм в расчёте по страховым взносам. Теперь действия проверяющих органов регламентированы письмом ФНС № БС-4-11/2002@ от 07.02.2020 г. В документе все изменения представлены в виде подробной таблицы. Новые КС позволяют более качественно сравнивать начисленные в рамках трудовых договоров суммы выплат сотрудникам не только с размером установленного регионом МРОТ, но и со средними показателями заработной платы в определённых отраслях за предыдущий период. Такая методика позволит более эффективно выявлять «чёрные» зарплаты. В общей сложности список контрольных соотношений сократился, но при это стал более эффективным.

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Большинство контрольных соотношений отчёта оценивается в соответствии с кодом тарифа. При обнаружении ошибки проверяющий высылает уведомление о несоответствии, которое нужно устранить в указанные сроки.

Обособленные подразделения и филиалы

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2020 года наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017—2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

Таким образом, в соответствии с пп. «а», «в» п. 85 ст. 2, ч. 3 ст. 3 закона № 325-ФЗ с 1 января 2020 г. перечислять страховые взносы и предоставлять по ним декларацию могут только те обособленные подразделения, которые осуществляют выплаты в пользу сотрудников и имеют отдельный расчётный счёт.

Форма расчёта и порядок заполнения формы РСВ

Для того чтобы отчитаться по социальным взносам за IV квартал 2020 придется использовать новую форму, утвержденную Приказом ФНС РФ от 15.10.2020 N ЕД-7-11/751@.

Форма расчёта стала более простой, однако новые изменения нельзя назвать кардинальными. Заполнять документ наиболее удобно в следующем порядке: сначала оформляется титульный лист, затем Раздел 3 и остальные приложения, и только в самом конце переходить к заполнению первого раздела.

Титульный лист

Главным новшеством титульного листа является появление поля для отражения информации о среднесписочной численности персонала. Подобное новшество освободило компании и ИП от представления в органы ФНС самостоятельного отчёта о численности.

Разберём построчное заполнение.

ИНН — 10-значный номер налогоплательщика (12-значный для ИП)

КПП — 9-значный код, который присвоен инспекцией, куда подается декларация

Номер корректировки — при первичной подаче отчета «0—», при уточненном отчете — порядковый номер корректировки.

Расчётный период — указывается код периода (см. таблицу)

| Налоговый период | Для юридических лиц и ИП | В случае реорганизации (ликвидации) |

| I квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

По месту нахождения (учёта) (код) — полный перечень приведён в Приложении № 4 к Порядку заполнения, наиболее распространёнными являются « 120» для ИП и «214» для организаций.

Наименование организации — полное наименование налогоплательщика из учредительных документов.

Среднесписочная численность — указывается численность персонала, которая рассчитывается в соответствии п. 76—79.11 приказа Росстата от 27 ноября 2019 года № 711.

Код по ОКВЭД2 — значение из классификатора ОКВЭД2, соответствующее виду осуществляемой деятельности.

Далее представлен блок, заполняемый в случае реорганизации (ликвидации) организации.

Номер контактного телефона отражается с кодом страны и города. Все цифры прописываются подряд без пропусков и иных символов.

Отражается количество листов декларации, а при наличии — количество листов подтверждающих документов.

В завершении указывается ФИО лица, удостоверяющего достоверность и полноту представленных сведений.

Подпись и дата.

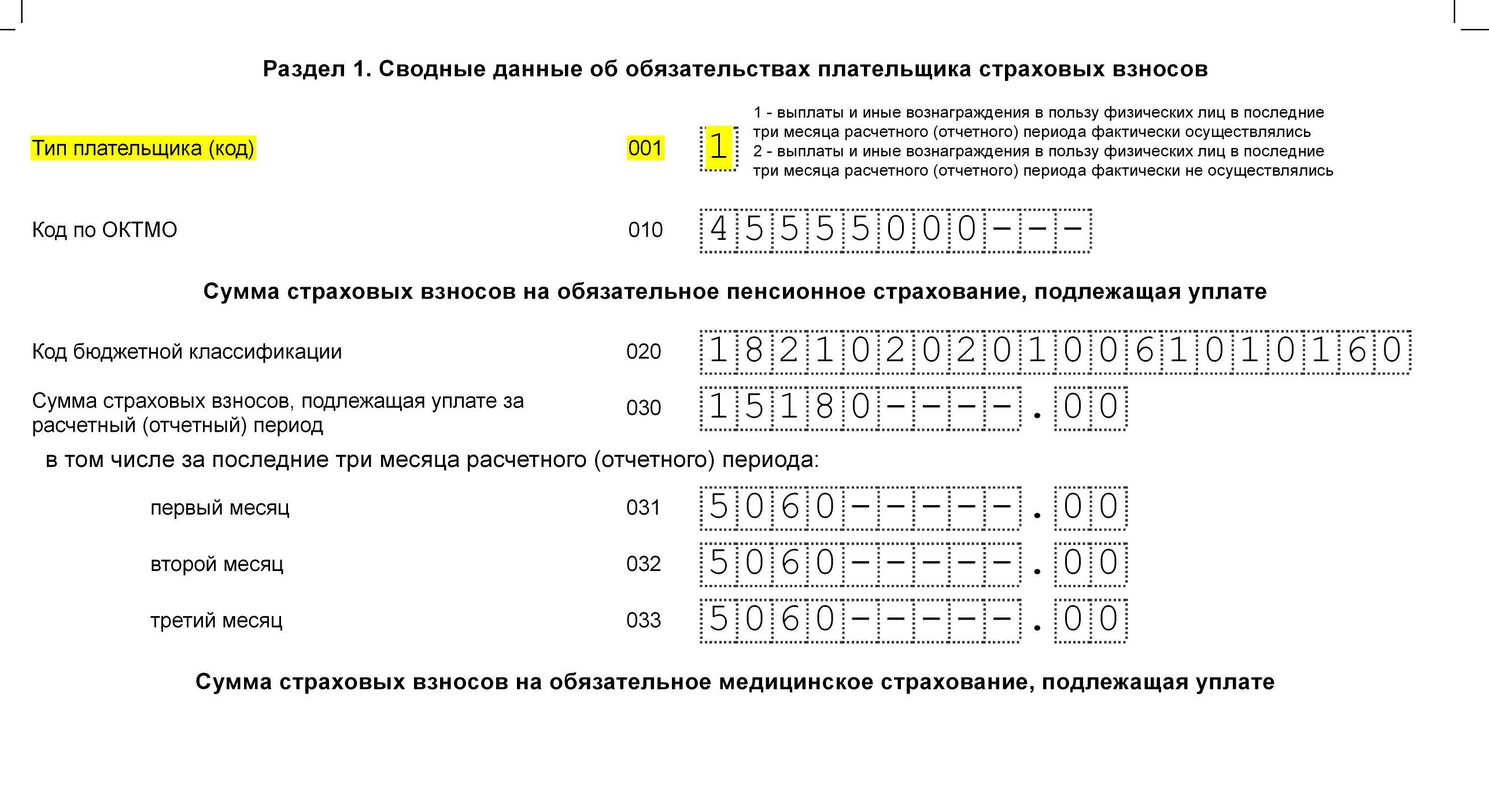

Раздел 1

Если компания в отчётном периоде проводила выплаты своим сотрудникам, то по строке 001 «Тип плательщика (код)» указывается цифра 1, для тех кто не производил выплаты предусмотрен код 2. Соответственно, в первом случае в строках 031-033 должны быть указаны соответствующие начисления, во втором – проставлены нулевые значения.

Для строк 111-113 предусмотрены исключения. Это сделано для возможности отражения в расчёте возмещения расходов в связи с временной нетрудоспособностью сотрудников, даже в том случае, когда заработная плата не начислялась.

Нулевая отчётность должна состоять из титульного листа, Раздела 1 без приложений, в котором будет указан код 2, и Раздел 3 без таблицы 3.2.

Раздел 1 состоит из 9 приложений.

Если в отчётном периоде компанией применялось несколько тарифов, то Приложение 1 к Разделу 1, как и прежде заполняется в нескольких экземплярах. Код тарифа указывается в соответствии с проведёнными изменениями в классификаторе. Обратите внимание, что в новой форме исключены коды 02 и 03. Для тех, кто применяет основной тариф начисления страховых платежей, предусмотрен код 01, который указывается независимо от выбранной системы налогообложения. Также из реестра убраны коды 04 и 05, которые проставлялись в случае использования пониженных тарифных ставок. В связи с внесёнными изменениями в законодательство действие таких льгот прекращено.

В реестр в течение года были введены следующие коды:

| Новый код | Кто указывает |

| 17 | Организации из единого реестра резидентов Особой экономической зоны в Калининградской области (Федеральный закон от 10.01.2006 № 16-ФЗ) |

| 18 | Российские компании, которые производят и продают свою анимационную аудиовизуальную продукцию независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики взносов со статусом участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые платят членам экипажа судна за исполнение трудовых обязанностей. Суда должны быть зарегистрированы в Российском открытом реестре судов |

В Подразделе 1.1 и 1.2 Приложения 1 присутствует строка 045, которая предназначена для формирования суммы расходов, принимаемых к вычету, которые имеют отношение к получению дохода по договорам, перечисленным в п. 8 ст. 421 НК РФ. В данной строке отражаются расходы, которые имеют документальное подтверждение, а также те, что принимаются к вычету в установленных размерах, независимо от наличия документального подтверждения.

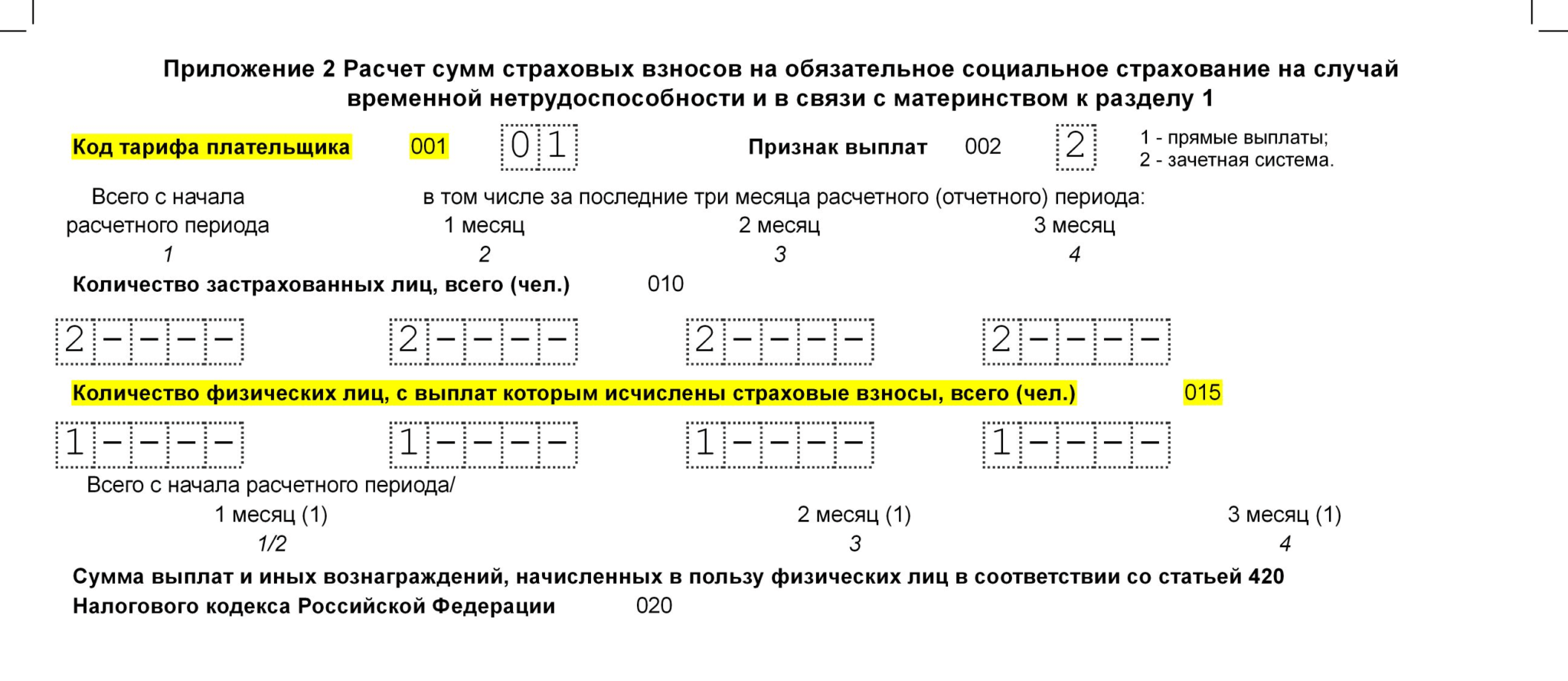

В новой форме Расчёт по страховым взносам в Приложении 2 появилась новая строка «Код тарифа плательщика». Теперь, при одновременном использовании разных тарифов данный раздел нужно будет заполнять на нескольких листах, по аналогии с Приложением 1. Также в форму добавлена новая строка 015 для отражения количества людей, с выплат которых начислены страховые платежи.

Блок строк 001-006 предназначен для указания начислений по каждому отдельному тарифу. В строках 070-090 указываются общие суммы по всем применяемым тарифам. Строка 055 предназначена для указания налоговой базы, с которой начисляются взносы лицам без гражданства по ставке 1,8%.

Приложение 5 разработано для расчёта соответствия условий применения IT-компаниями пониженного тарифа в соответствии с пп. 3 п. 1 ст. 427 НК РФ. При заполнении раздела в новой РСВ нужно использовать новые коды тарифов. В таблицу также добавлена новая строка 060 для отражения сведений о регистрации компании в форме резидента особой зоны.

Добавлено Приложение № 5.1, которое заполняется в случае применения пониженного тарифа.

Приложение 6 также предназначено для определения правомерности применения пониженного тарифа для некоммерческих организаций, применяющих УСН и тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ.

Приложение 7 заполняют организации, которые заняты производством анимационной и аудиовизуальной продукции с применением пониженного тарифа, установленного пп. 6 п. 2 ст. 427 НК РФ. В новой редакции расширен перечень кодов (см. Приложение № 7 РСВ)

Приложение 8 предназначено для информации по временно пребывающим иностранным гражданам, которые уплачивают взносы по ставке 1,8%. Ранее такие сведения отражались в приложении 9.

Приложение 9 заполняют страхователи, имеющие сотрудников, которые проходят обучение или работают в студенческих отрядах. Пенсионные взносы с данных выплат не начисляются. В предыдущей редакции для таких страхователей отводилось приложение 10.

Раздел 2

Данный раздел формы Расчёт по страховым взносам полностью предназначен для крестьянских и фермерских хозяйств. Новые изменения коснулись только Приложения 1, где при указании личных данных членов хозяйства теперь нужно будет прописывать паспортные данные, пол и дату рождения и полностью. Заполнение данного раздела не представляет особой сложности.

Раздел 3

Рассматриваемая форма предназначена для отражения персонифицированных сведений. Для подраздела 3.2.2 разработана новая кодировка, устанавливающая основание начисления взносов по дополнительному тарифу и в соответствии с условиями труда.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.

Сдать уточненный расчет по страховым взносам необходимо, если…

Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете (пп. 1, 7 ст. 81 НК РФ).

Есть и специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ). Расчет признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

Строка 061 (графы с данными за месяцы) приложения 1 раздела 1 расчета должна быть равна суммам строк 240 (в новой форме строк 170) раздела 3 расчета (также по месяцам).

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчет признают непредставленным, о чем плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчете неактуальных персональных данных физического лица не препятствует приему отчета, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Нужно отметить, что ошибки, допущенные при исчислении взносов на обязательное медицинское страхование, не приводят к признанию отчета непредставленным. В случае обнаружении ошибки в этом разделе налоговый орган потребует представить пояснения или уточненный расчет (см. письмо ФНС России от 19.02.2018 № ГД-4-11/3209@).

В случае получения уведомления об уточнении налоговой декларации (расчета) или об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным, плательщику взносов необходимо представить уточненный расчет (письмо ФНС России от 28.06.2017 № БС-4-11/12446@).

Когда уточненка право, а когда обязанность, узнайте здесь.

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

Подать уточненку надо, соблюдая сроки

Расчет по страховым взносам положено сдать до 30-го числа месяца, следующего после окончания квартала. Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

Если исправления требуются в разделе 3 расчета, который затрагивает персонифицированный учет, нужно соблюдать прописанные сроки. Ведь такие ошибки делают расчет непредставленным (о чем говорилось выше).

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и ставшая возможной блокировка счета.

Больше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

Как сделать уточненку по страховым взносам?

Чтобы решить, как сделать уточненный расчет по страховым взносам, используйте для начала ту же форму, что и отчетность с ошибкой.

Так, действующая по годовой РСВ 2019 года включительно форма приведена в приказе ФНС от 10.10.2016 № ММВ-7-11/551@.

А с периодов 2020 года применяется новая форма РСВ и порядок его заполнения, утвержденные приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

При заполнении уточненки на титульном листе отразите порядковый номер корректировки: 1,2,3. Чтобы заполнить уточненный расчет, нужно перенести из первоначального все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки.

Исключением является раздел 3. В нем при корректировке заполняют данные только на тех, по кому допущены ошибки. Информацию по физлицам, все данные по которым были изначально заполнены верно, повторно подавать не нужно. При этом порядковый номер «корректируемого» физлица нужно указывать такой же, как стоял в первичном расчете (п. 1.2 Порядка заполнения РСВ, см. также письмо от 10.01.2017 № БС-4-11/100@).

Также нужно учитывать, что порядок внесения исправлений в раздел 3 зависит от вида исправляемой ошибки.

Если ошибка в сведениях о работнике (ИНН, СНИЛС или Ф.И.О.), в уточненке на него нужно заполнить два раздела 3 (п. 21.4 Порядка заполнения РСВ, письмо ФНС от 25.08.2020 № АБ-4-11/13649@):

При исправлении других ошибок (например, в сумме выплат или взносов) ничего не обнуляется, раздел 3 заполняется один раз с указанием только верных сведений, а в поле 010 ставится прочерк.

Пошаговую инструкцию по внесению корректировочных сведений в раздел 3 РСВ привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

См. также:

Правила для подачи уточненного расчета

Ну и напоследок рассмотрим, как подать уточненный расчет по страховым взносам. Это делают в электронном виде, если застрахованных физлиц больше числа, указанного в п. 10 ст. 431 НК РФ. С 2020 года это 10 человек (раньше было 25). Если численность не превышает указанной цифры, возможен выбор между сдачей расчета на бумаге или электронно.

Подать уточненку нужно в налоговую по месту учета.

Итоги

Если в поданном расчете по взносам вы обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить, с указанием номера корректировки на титульнике. Как сдать уточненный расчет по страховым взносам? Здесь играет роль количество работников: если их больше предусмотренного НК РФ лимита — в электронном виде, если равно или меньше — либо на бумаге, либо по ТКС.