Платежное поручение на авансовый платеж по налогу на прибыль 2020

Организации, уплачивающие налог на прибыль, обязаны перечислять в течение года авансовые платежи. Эти платежи также, как и налог, зачисляются в два бюджета: федеральный и региональный. Рассмотрим, как составить платежное поручение на перечисление авансового платежа по налогу на прибыль в 2020 году.

Авансовые платежи по налогу на прибыль: сроки уплаты в 2020 году

Сроки уплаты авансов по налогу на прибыль зависят от того, какой способ расчета применяет компания. Всего их 3:

Уплачиваются до 28 числа месяца, следующего за отчетным кварталом.

За каждый месяц квартала авансы платятся до 28 числа текущего месяца, доплата по итогам квартала делается не позднее 28 числа месяца, следующего за прошедшим кварталом. Например, за 1 квартал 2020 года авансы нужно заплатить за март — до 30.03.2020 (28.03 выпадает на субботу), за апрель — до 28.04.2020, за май — до 28.05.2020. Доплату за 1 квартал нужно сделать до 28.04.2020.

Перечисляются в срок не позднее 28 числа месяца, следующего за отчетным периодом.

Подробнее ознакомиться со сроками уплаты авансовых платежей по налогу на прибыль в 2020 году можно в этой статье.

Если крайний срок уплаты авансового платежа выпадает на выходной или праздник, он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Рассмотрим, как заполнить платежное поручение на авансовый платеж по налогу на прибыль в 2020 году.

Платежное поручение на перечисление авансового платежа: образец 2020

Авансовые платежи по налогу на прибыль также, как и налог, платятся в 2 бюджета:

Приведем образцы заполнения платежки для каждого вида бюджета.

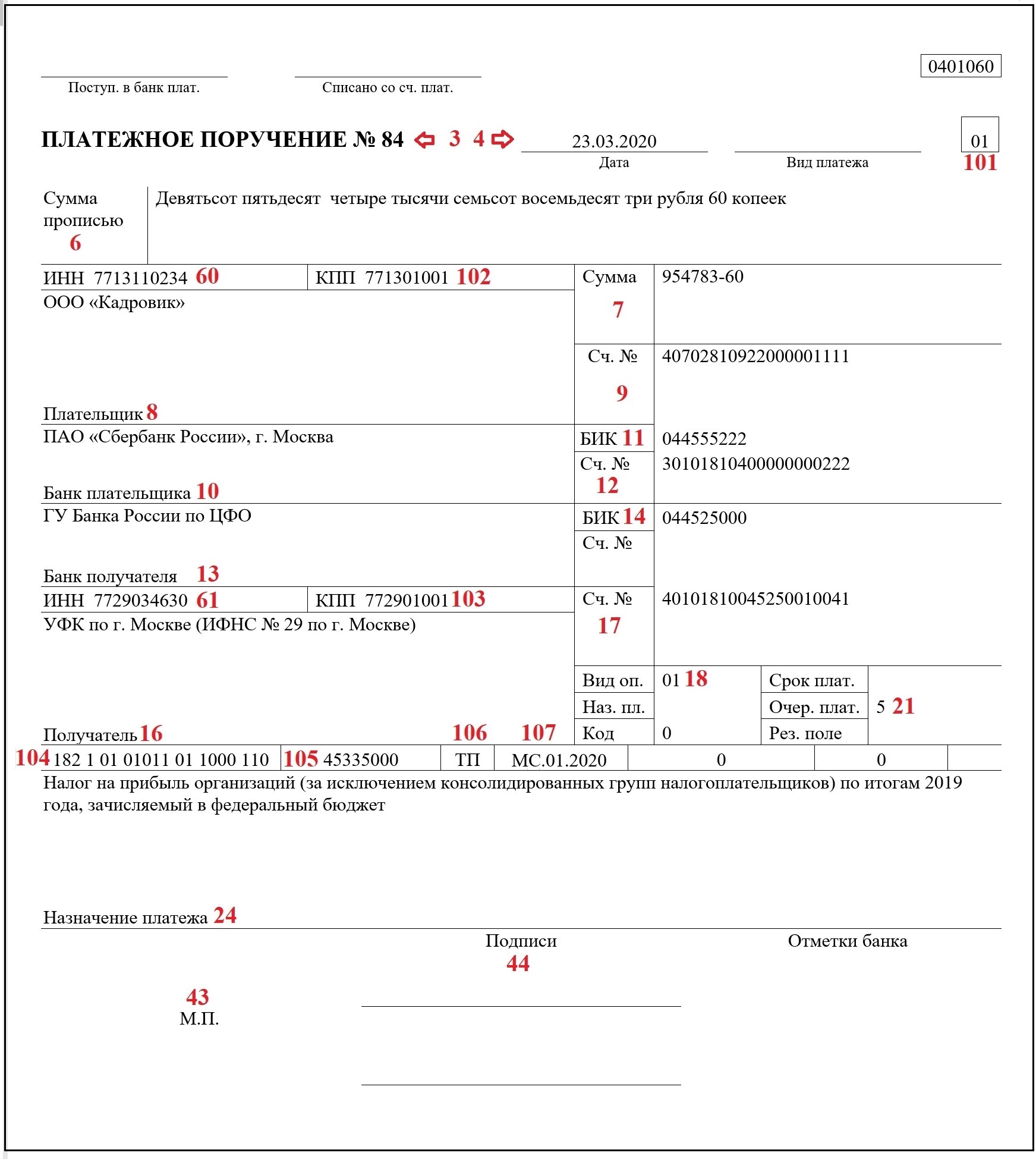

Платежка на авансовый платеж по прибыли в федеральный бюджет: образец

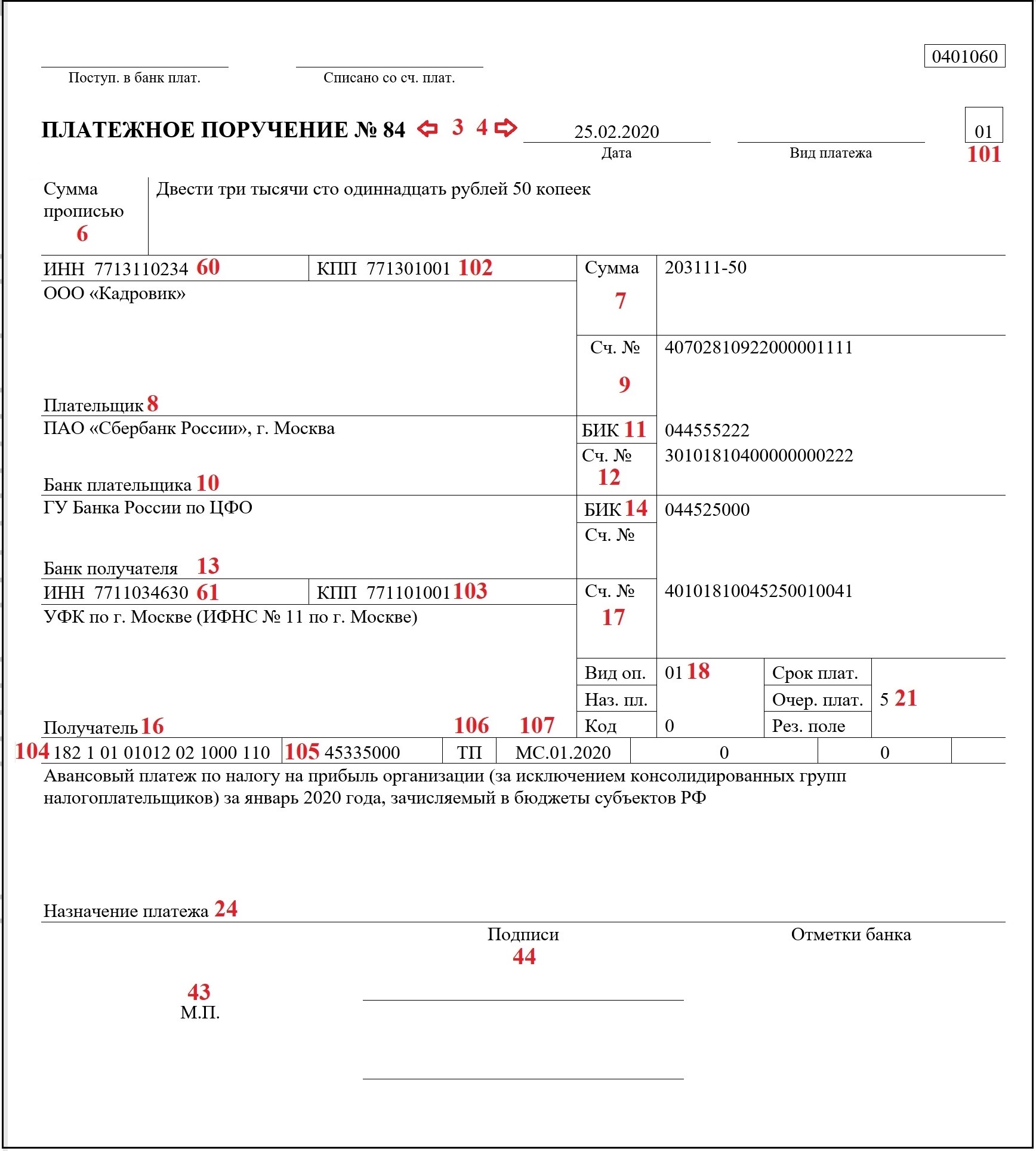

Платежка по авансовому отчету в региональный бюджет: образец

Обобщим информацию из указанных документов, в таблице.

Название реквизита

Примечание

Например: «28022020»

Например: «Двести три тысячи сто одиннадцать рублей 50 копеек»

Если сумма без копеек, на конце поставьте знак «=» или «-00»

Например: «203111=» или «203111-00»

УФК по ___ (название региона, в котором уплачивается аванс).

В скобках приводим название ИФНС, в которую направляется платеж.

Например: УФК по г. Москве (ИФНС № 11 по г. Москве)

Если платится ежемесячный платеж, то период запишите так:

«МС.02.2020»

Чем грозит ошибка в КБК в платежном поручении

Неверное указание кода бюджетной классификации не препятствует поступлению средств в бюджет. Это значит, что налог поступил в бюджет, но попал в невыясненные платежи. Если ошибка допущена только в КБК, а все остальные реквизиты платежного поручения заполнены верно, обязанность по уплате налога считается исполненной.

Пени и штрафные санкции в этом случае на организацию не налагают, но «потерявшийся» налог нужно найти — подав заявление об уточнении платежа. Уточнить платеж может и ИФНС, если обнаружит ошибку в платежном поручении, но лучше не рассчитывать на это и подать заявление на розыск платежа самостоятельно.

Образцы по налогу на прибыль к 28 октября

Не позднее 28 октября нужно уплатить авансы по налогу на прибыль:

Ежемесячный аванс также платят вновь созданные фирмы, если их выручка превысила 15 млн руб. за 3 квартал или 5 млн руб. за сентябрь 2021.

Чтобы вы могли быстрее разобраться с заполнением платежных поручений и учесть все последние нововведения в них, приводим ссылки на образцы платежек с построчными комментариями по их заполнению. Образцы подготовили эксперты «КонсультантПлюс». Пробный онлайн-доступ к К+ вы можете получить бесплатно, кликнув ниже по нужной ссылке.

| Вид платежа | Ссылка на пробный онлайн доступ к К+. Бесплатно |

| Квартальный аванс в федеральный бюджет | Образец платежки от К+ |

| Квартальный аванс в бюджет субъекта РФ | Образец платежки от К+ |

| Ежемесячный аванс в федеральный бюджет (обычные авансы) | Образец платежки от К+ |

| Ежемесячный аванс в бюджет субъекта РФ (обычные авансы) | Образец платежки от К+ |

| Ежемесячный аванс в федеральный бюджет (авансы из фактической прибыли) | Образец платежки от К+ |

| Ежемесячный аванс в бюджет субъекта (авансы из фактической прибыли) | Образец платежки от К+ |

Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода, читайте здесь.

Также до 28.10.2021 включительно нужно представить декларацию по налогу на прибыль за 9 месяцев или за январь-сентябрь (при уплате налога по фактической прибыли). Образец заполнения декларации также есть в К+. Скачайте его бесплатно:

Форма платежного поручения в 2021-2022 годах (скачать бланк)

Платежное поручение — это форма по ОКУД 0401060. С 10.09.2021 она содержится в приложениях 2 и 3 к положению Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П. Скачать платежное поручение можно бесплатно, кликнув по картинке ниже:

Форма всем давно знакома. Она действует на протяжении многих лет и кардинально ни разу не менялась.

Заполнение платежного поручения в 2021-2022 годах

При заполнении платежного поручения следует руководствоваться:

Обратите внимание! С 2021 года произошли изменения в реквизитах налоговых платежек.

Подробнее о нововведениях читайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ. Это бесплатно.

Представим небольшую пошаговую инструкцию. При этом будем ориентироваться на заполнение реквизитов бумажного поручения, хотя в настоящее время мало кто делает платежки просто на бланке. Как правило, для этого пользуются специальными бухгалтерскими программами, а при электронных платежах — программным обеспечением типа «Банк — клиент».

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений производится в хронологическом порядке. Номер должен быть отличен от нуля и содержать не больше 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ. В электронном поручении дата заполняется в формате, установленном банком.

Шаг 2. Указываем вид платежа.

Он может иметь значения «Срочно», «Телеграфом», «Почтой». Возможно и иное значение или его отсутствие, если такой порядок заполнения установлен банком. В электронной платежке значение указывается в виде кода, установленного банком.

Шаг 3. Статус плательщика.

Его указывают в поле 101, но только по платежам в бюджет. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Обычному плательщику могут пригодиться следующие:

С 01.10.2021 упразднены коды:

09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица теперь должны указывать единый код 13, который ранее использовали обычные «физики».

Подробнее о статусе плательщика читайте в этом материале.

Шаг 4. Указываем сумму платежа.

Величина оплачиваемой суммы в платежке приводится цифрами и прописью.

Сумма прописью указывается с начала строки с заглавной буквы — в рублях и копейках (копейки пишутся цифрами). При этом слова «рубль» и «копейка» пишутся полностью, без сокращения. Если сумма в целых рублях, то копейки можно не указывать.

В сумме цифрами рубли отделяются от копеек знаком «–». Если платеж без копеек, после рублей ставят знак «=».

В электронном поручении сумма платежа цифрами указывается в формате, установленном банком.

Шаг 5. Заполняем реквизиты плательщика.

Как правило, реквизиты уже забиты в программу, поэтому заполнять их не придется. В то же время если у вас, например, несколько расчетных счетов, убедитесь, что указали тот, с которого собирались перевести деньги.

Шаг 6. Заполняем реквизиты получателя.

Они те же, что и у плательщика:

Если заполняется платежное поручение на уплату налогов, то в качестве получателя указывается соответствующее УФК, а рядом в скобках — наименование администратора доходов (инспекции или фонда). Реквизиты для уплаты можно узнать в ИФНС или фонде.

Обратите внимание! С 01.05.2021 обязательно указывайте платежках при уплате налогов, взносов и др платежей, администрируемых ФНС:

Если платеж не налоговый, платежные реквизиты берутся, например, из договора или счета на оплату.

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под банковскими реквизитами получателя платежа. В ней всегда указываются:

С 01.06.2020 здесь проставляется код вида дохода при платежах работникам. Какое значение указать в этом поле, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Обзорный материал. Это бесплатно.

Шаг 8. Указываем информацию о платеже.

Если платеж не налоговый, все просто. В поле 24 нужно указать, на основании чего осуществляется платеж. Это может быть номер договора, счета и т. п. Также здесь приводится информация об НДС (ставке, сумме налога) или делается пометка: «НДС не облагается».

В платежках по налогам дополнительно требуется заполнить ряд ячеек над полем 24.

О применяемых в настоящее время КБК читайте в этой статье.

Далее идет код по ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он должен совпадать с ОКТМО в декларации по соответствующему налогу.

В следующей ячейке указывается двузначный код основания платежа. Основные коды следующие:

С 01.10.2021 в поле 106 больше не используются коды:

ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

ПР — погашение задолженности, приостановленной к взысканию;

АП — погашение задолженности по акту проверки;

АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД.

Следующее поле — налоговый период. В формате ХХ.ХХ.ХХХХ приводится либо периодичность уплаты налогового платежа, либо конкретная дата его уплаты. Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

Образцы заполнения показателя налогового периода:

МС.02.2021; КВ.01.2021; ПЛ.02.2021; ГД.00.2021; 04.02.2021.

Далее следуют ячейки для номера (108) и даты документа (109), который является основанием платежа. Для текущих налоговых платежей в номере ставят 0, а в качестве даты указывают дату подписания декларации (расчета).

С 01.10.2021 по полю 108 можно отличить добровольное погашение задолженности от принудительного. Во втором случае использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно указывать в поле 108 перед номером документа-основания:

В поле 109 при этом отражают дату соответствующего документа:

Поле 110 «Тип платежа» не заполняется.

О нюансах заполнения каждого поля платежного поручения читайте здесь.

Шаг 9. Подписываем платежное поручение.

Платежку на бумаге должно подписать лицо, чья подпись есть в банковской карточке. Электронное поручение подписывает тот, кто владеет ключом подписи. При наличии печати она проставляется на бумажном экземпляре.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили платежки на уплату налогов и взносов. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Пример заполнения платежного поручения в 2021-2022 годах: образец

Покажем образец заполнения платежного поручения на условном примере.

Допустим, организации ООО «ИКС» требуется заплатить НДФЛ за январь 2021 года в размере 22 340 руб.

О сроках, установленных для оплаты НДФЛ по зарплате, читайте в материале «Когда перечислять подоходный налог с зарплаты?».

Особенностью поручения будут:

Правильно заполнить платежные поручения в различных ситуациях вам помогут наши статьи:

Итоги

Поля платежного поручения могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Поле 22 «Код» может принимать значение 0 или быть заполнено, если известен идентификатор платежа. При налоговых платежах в платежном поручении дополнительно заполняются поля 104–109.

Платежное поручение по налогу на прибыль за 2020 год: основные этапы оформления

Платежное поручение по налогу на прибыль за год оформляется в несколько этапов:

Важно! Подсказка от КонсультантПлюс

Порядок заполнения платежного поручения на уплату авансовых платежей по налогу на прибыль схож с правилами заполнения платежного поручения при перечислении налога. Но есть особенности.

Читайте разъяснения в К+. Пробный доступ можно получить бесплатно.

О каждом этапе заполнения годовой платежки детальнее узнайте из таблицы в следующем разделе.

Какие требования предъявляются к номеру платежного поручения, узнайте из публикации.

Полезные подсказки по заполнению платежки

Подготовить платежное поручение быстро и без ошибок вам помогут наши рекомендации:

Этапы подготовки и оформления платежных поручений для перечисления налога на прибыль за 2020 год

Подсказки по заполнению и дополнительная информация

1. Подготовительный этап

Рассчитайте налог на прибыль по итогам 2020 года (НП2020)

Разобраться в нюансах формирования налоговой базы (НБ) помогут материалы нашей рубрики

Распределите НП2020 на две части:

О ставках налога читайте здесь

Оформите 2 платежки по каждой части платежа:

Узнайте, какими проводками оформить уплату налога на прибыль

2. Оформление платежного поручения

Заполните основные платежные реквизиты платежных поручений

Скачайте форму платежки и узнайте, что вписать в ее поля тут

Об изменениях в реквизитах по платежам в бюджет с 2021 года читайте здесь.

Укажите в платежках КБК для:

Какой нужно указать КБК в платежке на перечисление пеней, узнайте из публикации

В поле 24 расшифруйте назначение платежа — «Налог на прибыль за 2020 год, зачисляемый:

Как уточнить ошибочную формулировку в поле 24 в неналоговых платежках, рассказываем здесь

В поле 106 (основание платежа) укажите «ТП» — платеж текущего года

Как взаимосвязаны поля 106 и 108 платежного поручения, узнайте из публикации

В поле (налоговый период) проставьте ГД.00.2020

Укажите в платежке дату подписания декларации (не позже 29.03.2021, перенос с воскресенья 28 марта) и уплатите НП2020 не позднее этого дня

Когда платежные сроки по налогам могут отодвигаться, расскажем по ссылке

В поле 101 (статус плательщика) укажите «01», если перечисляете НП2020 за себя

Обо всех кодах для поля 101 платежного поручения узнайте по ссылке

3. Контрольный этап

Проверьте правильность внесенных в поля платежки реквизитов перед ее отправкой в банк

Какие ошибки в платежке не позволят налогу попасть в бюджет, узнайте из материала

Наши эксперты подготовили образец заполнения платежки по налогу на прибыль за 2020 год.

Образец платежки по налогу на прибыль за год скачайте ниже. Обратите внимание на реквизиты, отмеченные цветом. Они заполнены в соответствии с новым порядком оформления платежей в бюджет, действующим с 01.01.2021, о котором мы рассказывали здесь.

Указать верные новые реквизиты получателя платежа — казначейства вам поможет сравнительная таблица от ФНС, посмотреть которую вы можете в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Итоги

Уплачивая налог на прибыль по итогам года, оформите две платежки: 3% от налоговой базы перечислите в федеральный бюджет, остальную часть — в региональный. Для каждого платежа проставьте свой КБК — отразите его в поле 104 обеих платежек. Отправьте платежки в банк не позднее 29 марта 2021 года.

Уплата аванса по налогу на прибыль за 2 квартал 2021 года

Платежные сроки для авансов по прибыли

Первый важный вопрос: как часто необходимо перечислять авансы по прибыли? Уплата авансов по налогу на прибыль за 2 квартал 2021 года происходит в разные сроки в зависимости от применяемого компанией способа.

Кратко напомним законодательно установленные общие способы и периодичность уплаты «прибыльных» авансов (ст. 286, ст. 287 НК РФ):

Первые два способа уплаты АПНП могут использовать любые организации, а третий доступен только тем компаниям, у которых доходы от реализации за предыдущие 4 квартала в среднем не превышали установленный лимит, либо новички с выручкой не более 5 млн руб. за месяц или 15 млн руб. за квартал (п. 3 ст. 286, п. 5 ст. 287 НК РФ).

Среднеквартальный лимит на 2020 год повышался с 15 до 25 млн руб. Но в 2021 году все вернулось к прежним правилам.

В соответствии с п. 7 ст. 6.1 НК РФ сроки уплаты, попадающие на выходные, праздники или нерабочие дни, сдвигаются на ближайший рабочий день.

С учетом этого сроки уплаты авансов по прибыли за 2 квартал 2021 года будут такими:

Платеж

Срок уплаты

Налог на прибыль (обычные ежемесячные и ежеквартальные авансы)

Аванс по налогу на прибыль за апрель 2021 года

Аванс по налогу на прибыль за май 2021 года

Аванс по налогу на прибыль за июнь 2021 года

Аванс по налогу на прибыль за 2 квартал (полугодие) 2021 года

Налог на прибыль (авансы по фактической прибыли)

Аванс по налогу на прибыль за апрель 2021 года

Аванс по налогу на прибыль за май 2021 года

Аванс по налогу на прибыль за июнь 2021 года

Определяем сумму платежа

Второй важный вопрос: как определить сумму АПНП? Разобраться с ним нам помогут примеры.

ООО «ЭкоСервис» уплачивает АПНП ежеквартально (без ежемесячных перечислений). С начала года прибыль ООО «ЭкоСервис» составила:

1 769 376 руб. × 20% – 171 268 руб. = 182 607 руб.

(1 769 376 руб. – 856 340 руб.) × 20% = 182 607 руб.

При способе исчисления АПНП, который использует ООО «ЭкоСервис», в расчете участвует фактически полученная за отчетный период прибыль.

ПАО «Сириус Форте» уплачивает АПНП ежемесячно с доплатой по завершении квартала. Для исчисления каждого ежемесячного платежа внутри 2 квартала понадобится всего 1 показатель — АПНП за 1 квартал. У ПАО «Сириус Форте» он равен 965 442 руб.

Расчет ежемесячного АПНП во 2 квартале:

965 442 / 3=321 814 руб.

Данный способ исчисления ежемесячных АПНП не предусматривает участия в расчетах показателя фактически полученной компанией во 2 квартале прибыли, а определяет сумму внутриквартальных АПНП исходя из АПНП предыдущего квартала (п. 2 ст. 286 НК РФ). Поэтому отсутствие прибыли внутри квартала не избавляет компанию от перечисления ежемесячных АПНП. А фактически полученная квартальная прибыль будет участвовать только в исчислении суммы доплаты по итогам полугодия.

ООО «Елисеевские пекарни» перечисляет ежемесячные АПНП исходя из фактической прибыли. Данные по прибыли для расчета:

АПНП за апрель: (24 667 224 руб. – 21 109 130 руб.) × 20% = 711 619 руб.

АПНП за май: (39 881 013 руб. – 24 667 224 руб.) × 20% =3 042 758 руб.

АПНП за июнь: (36 030 652 руб. – 39 881 013 руб.) × 20% = 0

Данный способ ежемесячной уплаты АПНП позволяет не уплачивать аванс, если компания получила убыток в отчетном периоде (в отличие от способа, рассмотренного в примере 2).

Оформляем платежное поручение

Третий важный вопрос: как оформить платежное поручение на перечисление АПНП? От правильности составления этого документа зависит своевременность попадания в бюджет налогового платежа.

Узнайте о КБК для перечисления АПНП из этой публикации.

Чтобы вы могли быстрее разобраться с заполнением платежек, приводим ссылки на образцы платежных поручений с построчными комментариями по их заполнению. Образцы подготовили эксперты «КонсультантПлюс». Пробный онлайн-доступ к К+ вы можете получить бесплатно, кликнув ниже по нужной ссылке.

| Вид платежа | Ссылка на пробный онлайн доступ к К+. Бесплатно |

| Квартальный аванс в федеральный бюджет | Образец платежки от К+ |

| Квартальный аванс в бюджет субъекта РФ | Образец платежки от К+ |

| Ежемесячный аванс в федеральный бюджет (обычные авансы) | Образец платежки от К+ |

| Ежемесячный аванс в бюджет субъекта РФ (обычные авансы) | Образец платежки от К+ |

| Ежемесячный аванс в федеральный бюджет (авансы из фактической прибыли) | Образец платежки от К+ |

| Ежемесячный аванс в бюджет субъекта (авансы из фактической прибыли) | Образец платежки от К+ |

Лучше не опаздывать с перечислением АПНП и не занижать сумму к уплате. Оштрафовать за это не могут, но начисления пеней не избежать.

Итоги

Уплата авансов по прибыли за 2 квартал 2021 года производится в разные сроки. Эти зависит от того, как компания считает авансы. При попадании крайней даты платежа на нерабочий день авансовые перечисления можно произвести в ближайший после него рабочий день. Но для авансов за 2 квартал таких переносов нет.