Как заполнить платёжное поручение на уплату налогов за третье лицо?

Любые налоги (кроме НДФЛ за налогового агента), а также пени и штрафы по ним можно заплатить за третье лицо. Разберёмся как это сделать правильно.

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

Оплатить задолженность можно за текущий период и за прошлые. При этом не имеет значения, кем являются плательщик и лицо, за которое уплачивают налоги: организация, ИП или физлицо. То есть одна организация может уплатить налог за другую, а учредитель − за свою компанию. Отметим, что уплатить за третье лицо можно также страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога. Также не важны и причины, по которым плательщик решил заплатить « не свои » налоги.

Платёжку заполните в общем порядке, но с учётом следующих особенностей:

Данные о платеже и получателе уточните у того, за кого платите налог.

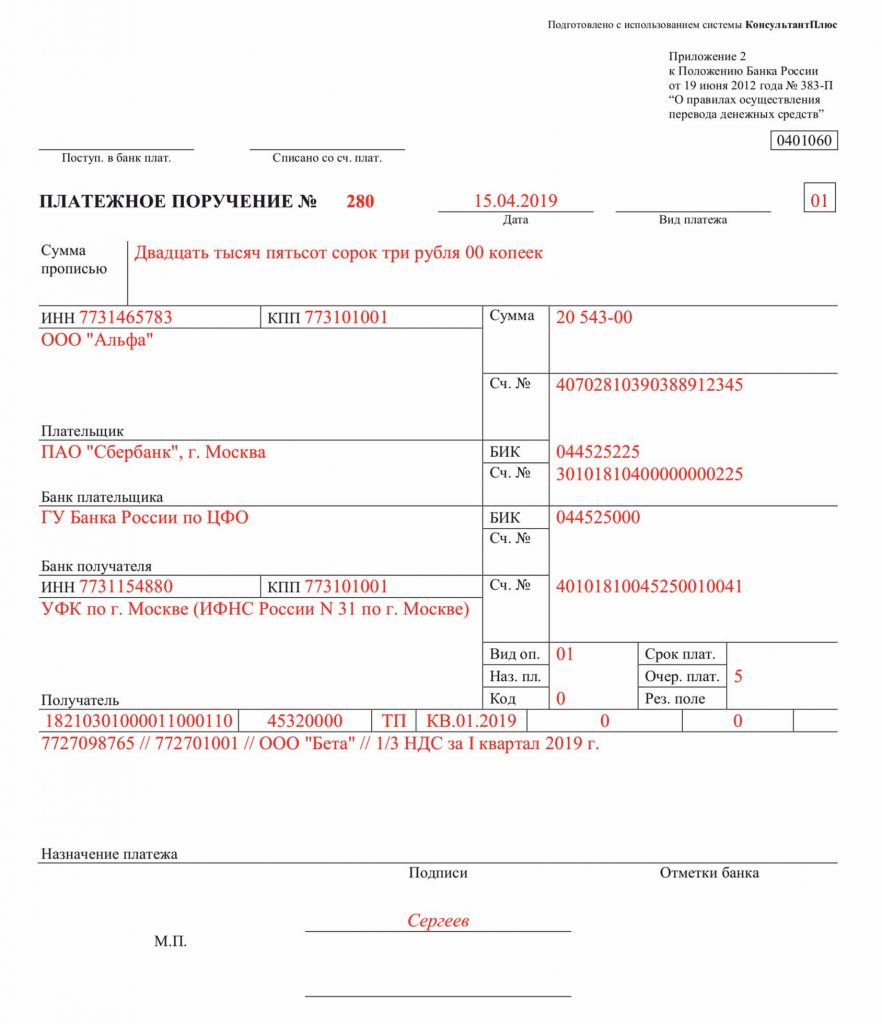

Этот пример заполнения платёжного поручения на уплату налога за третье лицо мы нашли в системе «КонсультантПлюс».

Я также подготовила для вас ТОП-6 вопросов, поступивших в Центр консультирования. Переходите по ссылке, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Как оплатить налог за третье лицо

Согласно закону, лицо должно самостоятельно исполнять налоговые обязательства. Но в 2016 году были внесены поправки, согласно которым взносы могут уплачиваться третьим лицом. Актуально это в том случае, если фирма не может уплатить налоги в положенные сроки. Для предупреждения образования задолженности разумно будет обратиться к представителю.

Можно ли уплачивать налог за третьих лиц?

Выплата налогов за третьих лиц регулируется ФЗ №401 «О внесении изменений в 1-ю и 2-ю часть НК РФ» от 30 ноября 2016 года. В нормативном акте указано, что третье лицо может оплачивать и налоги, и госпошлины. Лицом этим может являться, к примеру, материнская компания, оплачивающая налог за свою дочернюю фирму.

До введения в действие ФЗ №401 ограничений по внесению налога третьими лицами не было. Однако рассматриваемая операция была сомнительна. В НК РФ присутствуют указания на то, что налогоплательщик должен самостоятельно нести свои обязательства по выплатам. Налог мог переводиться третьими лицами только при наличии этих обстоятельств:

Формулировка о том, что фирма должна самостоятельно нести свои обязательства, может трактоваться по-разному. Однако большинство инстанций полагает, что выплаты могут совершаться третьими лицами. Одновременно с этим ставится важное условие: средства, направленные на уплату налогов, должны принадлежать самому налогоплательщику. То есть третье лицо выступает в качестве представителя налогоплательщика.

ВАЖНО! 30 ноября 2016 года со вступлением в силу ФЗ №401 стало возможным совершение выплат в счет третьих лиц. С 1 января 2017 года разрешен перевод страховых взносов по аналогичной схеме.

Кто именно может уплачивать налог

Обязательство предполагает уплату налога в установленный срок. Если средства будут уплачены, но сроки нарушены, обязательство в полной мере исполненным считаться не будет. Обязательство прекращается тогда, когда деньги будут направлены по нужному адресу. Кем может являться третье лицо, которое выплачивает средства за налогоплательщика? Это следующие лица:

Во 2 пункте статьи 37 НК РФ указано, что налог может выплачиваться третьими лицами, работающими от своего имени. Однако у этих лиц обязательно должны быть соответствующие полномочия, подтвержденные документами. В обратном случае направленные средства будут считаться переплатой незаконного представителя, а обязательство компании так и не будет погашено.

ВАЖНО! Средства могут быть уплачены налоговым агентом. Если сроки платежей передвигаются, требуется составить договор поручительства. Если представитель не переведет деньги, они взыскиваются с поручителя.

Какие именно налоги могут уплачиваться третьими лицами

Представитель может уплачивать за налогоплательщика самые различные налоги: на прибыль, НДС, УСН, акцизы. Возможна уплата акцизов, государственных пошлин, транспортных и патентных налогов. С 2017 года третьи лица имеют право переводить страховые взносы в ПФР, центры медицинского страхования.

Порядок уплаты налогов третьим лицом

Сначала представителю необходимо составить договор займа. Нужен он для того, чтобы исполненный платеж не был признан безвозмездной помощью. Особенности составления соглашения регламентированы пунктом 1 статьи 807 ГК РФ. В договоре нужно указать сумму займа и сроки его погашения. Затем представителю нужно составить платежное поручение. Выплаченные средства фиксируются в бухучете.

Составление платежного поручения

При совершении выплат третьим лицом нужно составить платежное поручение. Оно требуется для того, чтобы деньги были направлены по верному пути. В поручении прописывается эта информация:

Цифрой указывается статус налогоплательщика:

Перед составлением платежного поручения рекомендуется ознакомиться с образцом документа.

Бухучет платежей

Выплата налога третьим лицом предлагает, что у одной компании появляются обязательства перед другой. Средства предоставляются на основании договора займа. В дальнейшем они должны быть возвращены налогоплательщиком. Налоговая сумма не будет считаться расходом фирмы, так как не происходит уменьшения активов. Средства будут возвращены, а потому капитал организации не сокращается. Налогоплательщику предоставляется беспроцентный заем, а потому он не будет входить и в финансовые вклады. Связано это с тем, что не исполняется пункт 2 Положения по бухучету ПБУ 19/02, установленный Приказом Минфина №126 от 10 декабря 2002 года.

Заем будет учтен в составе дебиторских долгов. По этой причине в бухучете его нужно фиксировать на дебете счета 76 и кредите счета 51. Когда налогоплательщик вернет средства, у компании не образуется дохода. Проводки при уплате налоговых платежей за другое лицо будут следующими:

Проводки подтверждаются договором о выданном займе.

Налоговый учет

В рамках налогового учета выплата налога за другое лицо также будет считаться предоставлением займа. На займы НДС начисляться не будет на основании пункта 2 статьи 146 НК РФ, пункта 3 статьи 39 НК РФ. Аналогичная позиция изложена в Письме ФНС №ЕД-4-3/7896 от 29 апреля 2013 года.

Выданный заем не будет учтен в структуре расходов и доходов компании на основании пункта 12 статьи 270 НК РФ, пункта 1 статьи 251 НК РФ. Следовательно, не будет начисляться налог на прибыль.

Что дает возможность оплаты налога представителями

Поправки в НК РФ выгодны как государству, так и налогоплательщику. Рассмотрим основные выгоды:

Нововведение призвано усовершенствовать систему выплаты налогов. Оно же сокращает количество задолженностей. Однако у поправки есть некоторые минусы. В частности, банки, принимающие средства, сталкиваются с повышенной нагрузкой при обработке платежей.

Оплата налогов третьим лицом: на что обратят внимание налоговики

Федеральным законом от 30.11.16 г. № 401-ФЗ были внесены изменения в п. 1 ст. 45 НК РФ, согласно которым третьим лицам разрешается оплачивать налоги за налогоплательщика, но при этом они не вправе требовать возврата налоговых платежей.

Таким образом, уплата налога может быть произведена за налогоплательщика иным лицом.

Оформление платежного поручения

Гражданско-правовые отношения

Для того чтобы налоговая инспекция не посчитала налоговые платежи, оплаченные третьим лицом, безвозмездной помощью следует оформить договор займа между налогоплательщиком и лицом, которое исполняет за него налоговые обязательства.В соответствии с п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

По общему правилу договор денежного займа предполагает уплату заемщиком процентов. Однако стороны могут договориться о предоставлении беспроцентного займа, при этом условие о предоставлении займа без уплаты процентов за пользование заемными средствами должно быть предусмотрено договором (п. 1 ст. 809 ГК РФ).

Бухгалтерский учет

Сумма денежных средств, выданных по договору займа и подлежащих возврату заемщиком, не признается расходом организации применительно к п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 г. № 33н, поскольку при выдаче займа не происходит выбытия активов (денежных средств), приводящего к уменьшению экономических выгод или капитала организации.

В данном случае предоставленный заем является беспроцентным. Поэтому он не включается в состав финансовых вложений организации, так как не выполняется условие п. 2 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного приказом Минфина России от 10.12.02 г. № 126н, а учитывается в качестве дебиторской задолженности.

Соответственно предоставление такого займа отражается записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 51 «Расчетные счета» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 г. № 94н).

При возврате заемщиком денежных средств в погашение займа у организации-заимодавца не возникает дохода (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 6.05.99 г. № 32н).

По рассмотренным операциям с учетом изложенного в порядке, установленном Инструкцией по применению Плана счетов, производятся следующие бухгалтерские записи:

ДЕБЕТ 76 КРЕДИТ 68 — сумма беспроцентного займа отражена в составе налоговых платежей;

ДЕБЕТ 51 КРЕДИТ 76 — отражен возврат займа.

Налоговый учет

Операции по предоставлению и возврату займов в денежной форме объектом обложения НДС не являются (п.п. 1 п. 2 ст. 146, п.п. 1 п. 3 ст. 39 НК РФ). Аналогичный вывод в отношении операции по передаче заимодавцем заемщику денежных средств содержится в письме ФНС России от 29.04.13 г. № ЕД-4-3/7896. А в отношении операций по передаче и возврату денежных средств — в письме Минфина России от 29.11.10 г. № 03-07-11/460.

Налог на прибыль организаций

Денежные средства, переданные по договору займа, а также суммы, полученные в счет его погашения, не учитываются для целей налогообложения прибыли в составе расходов и доходов (п. 12 ст. 270, п.п. 10 п. 1 ст. 251 НК РФ).

Заполняем платежное поручение на уплату чужих налогов

Автор: Снегирев А. Г., эксперт информационно-справочной системы «Аюдар Инфо»

Новшеством в исполнении обязанности по уплате налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ является возможность ее реализации другим лицом (вместо налогоплательщика, налогового агента, плательщика сборов, страховых взносов) (п. 1, 8, 9 ст. 45 НК РФ в редакции Федерального закона от 30.11.2016 № 401-ФЗ). Выясним, каким образом в этом случае должно быть заполнено платежное поручение, дабы не возникло сомнений, кто и за кого произвел уплату налога (иного платежа).

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ утверждены Приказом Минфина РФ от 12.11.2013 № 107н. С учетом изменений, внесенных в ст. 45 НК РФ, согласно которым налогоплательщикам разрешена уплата налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ через иных лиц, указанный документ скорректирован Приказом Минфина РФ от 05.04.2017 № 58н, действующим с 25.04.2017. О том, какие конкретно изменения готовятся, ФНС упредила в Письме от 17.03.2017 № ЗН-3-1/1850@.

Обратите внимание: Налоговым кодексом не предусмотрены ограничения по возможности уплаты налогов за налогоплательщиков как физическими, так и юридическими лицами (письма Минфина РФ от 07.04.2017 № 03-02-08/20918, от 03.04.2017 № 03-02-07/2/6675).

При составлении распоряжений о переводе денежных средств в уплату чужих налогов следует обратить внимание на порядок заполнения следующих полей:

«101» – «Статус плательщика».

Остановимся более подробно на заполнении каждого из перечисленных полей в платежном поручении (форма этого документа приведена в приложении 2 к Положению о правилах осуществления перевода денежных средств, утв. ЦБ РФ 19.06.2012 № 383-П).

ИНН и КПП плательщика

Начнем с «ИНН» плательщика (в платежном поручении номер данного реквизита – 60). Здесь согласно п. 4 Правил 1 фиксируется ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»).

Понятно, что в следующем реквизите («КПП» плательщика, номер 102) отражается значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывается ноль («0»).

Плательщик

А вот в реквизите «Плательщик» (номер 8) уже отражается информация о плательщике, непосредственно осуществляющем платеж (то есть ином лице). И это вполне логично, потому что в качестве плательщика выступает клиент банка (владелец счета), составивший распоряжение о переводе денежных средств. Порядок заполнения указанного поля зависит от того, кто конкретно выступает в роли плательщика:

юридическое лицо в реквизите под номером 8 отражает свое полное или сокращенное наименование;

ИП – фамилию, имя, отчество (при его наличии) и в скобках – «ИП»;

нотариус, занимающийся частной практикой, – фамилию, имя, отчество (при его наличии) и в скобках – «нотариус»;

адвокаты, учредившие адвокатские кабинеты, – фамилию, имя, отчество (при его наличии) и в скобках – «адвокат»;

главы крестьянских (фермерских) хозяйств – фамилию, имя, отчество (при его наличии) и в скобках – «КФХ»;

физическое лицо – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ.

Назначение платежа

В реквизите «Назначение платежа» (номер 24) отражается дополнительно (пп. 5 п. 13 Правил 1):

ИНН и КПП лица, осуществляющего платеж (только ИНН для ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ, физических лиц). Данная информация отражается первой в комментируемом поле. При этом для разделения информации об ИНН и КПП используется знак «//». Такой же знак используется для отделения информации о плательщике от иной информации, указываемой в реквизите под номером 24;

Статус плательщика

В реквизите «101» платежного документа на перевод денежных средств в бюджет иным лицом необходимо отразить показатель статуса плательщика, чья обязанность исполняется. При этом вопрос о том, каким же должен быть статус плательщика страховых взносов, благодаря Приказу Минфина РФ № 58н, решен окончательно. Приведем те показатели поля 101, которые могут пригодиться предприятиям (ИП), работающим в сфере общественного питания (Правила 5).

Значение показателя поля «101»

Статус плательщика

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – юридическое лицо

Участник внешнеэкономической деятельности – юридическое лицо

Плательщик – юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами)

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель

Участник внешнеэкономической деятельности – индивидуальный предприниматель

Организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке

Примеры заполнения платежных поручений

Чтобы закрепить изложенное, приведем примеры заполнения платежного поручения на уплату чужих налогов (страховых взносов).

Пример 1.

ООО «Кафе «Пуговка» (ИНН 5253855520, КПП 525301001) и ИП Березкин Сергей Михайлович (ИНН 525685875257) договорились, что предприниматель в апреле 2017 года в счет погашения задолженности перед обществом перечислит за него в бюджет авансовый платеж за I квартал 2017 года по единому налогу, уплачиваемому в связи с применением УСНО (объект налогообложения «доходы»), в размере 85 000 руб. У предпринимателя открыт расчетный счет № 40702810861080000956 в Волго-Вятском банке ПАО Сбербанк (ГРКЦ ГУ Банка России по Нижегородской области).

Пример 2.

Изменим условия примера 1. Общество и предприниматель договорились, что первое перечислит в мае 2017 года за ИП в бюджет страховые взносы на обязательное пенсионное страхование по работникам за апрель 2017 года в размере 27 600 руб. У общества открыт расчетный счет № 40702810751080000372 в том же банке, что и у ИП.

Если организация хочет уплатить чужие налоги, сборы, страховые взносы и иные платежи в бюджетную систему РФ, именно она выступает в роли плательщика, поэтому в платежном поручении в поле «Плательщик» (номер 8) указывается ее полное или сокращенное наименование. Если в качестве плательщика выступает индивидуальный предприниматель, в названном поле отражаются его фамилия, имя, отчество (при наличии), а в скобках «ИП». При этом в реквизитах «ИНН», «КПП» плательщика и «Статус плательщика» (номера 60, 102 и 101 соответственно) фиксируются данные лица, чья обязанность исполняется. Особое внимание следует уделить порядку заполнения поля «Назначение платежа». Здесь в первую очередь отражаются ИНН и КПП иного лица (того, кто исполняет чужую обязанность), затем – наименование плательщика, чья обязанность исполняется.

Форма платежного поручения в 2021-2022 годах (скачать бланк)

Платежное поручение — это форма по ОКУД 0401060. С 10.09.2021 она содержится в приложениях 2 и 3 к положению Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П. Скачать платежное поручение можно бесплатно, кликнув по картинке ниже:

Форма всем давно знакома. Она действует на протяжении многих лет и кардинально ни разу не менялась.

Заполнение платежного поручения в 2021-2022 годах

При заполнении платежного поручения следует руководствоваться:

Обратите внимание! С 2021 года произошли изменения в реквизитах налоговых платежек.

Подробнее о нововведениях читайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ. Это бесплатно.

Представим небольшую пошаговую инструкцию. При этом будем ориентироваться на заполнение реквизитов бумажного поручения, хотя в настоящее время мало кто делает платежки просто на бланке. Как правило, для этого пользуются специальными бухгалтерскими программами, а при электронных платежах — программным обеспечением типа «Банк — клиент».

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений производится в хронологическом порядке. Номер должен быть отличен от нуля и содержать не больше 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ. В электронном поручении дата заполняется в формате, установленном банком.

Шаг 2. Указываем вид платежа.

Он может иметь значения «Срочно», «Телеграфом», «Почтой». Возможно и иное значение или его отсутствие, если такой порядок заполнения установлен банком. В электронной платежке значение указывается в виде кода, установленного банком.

Шаг 3. Статус плательщика.

Его указывают в поле 101, но только по платежам в бюджет. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Обычному плательщику могут пригодиться следующие:

С 01.10.2021 упразднены коды:

09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица теперь должны указывать единый код 13, который ранее использовали обычные «физики».

Подробнее о статусе плательщика читайте в этом материале.

Шаг 4. Указываем сумму платежа.

Величина оплачиваемой суммы в платежке приводится цифрами и прописью.

Сумма прописью указывается с начала строки с заглавной буквы — в рублях и копейках (копейки пишутся цифрами). При этом слова «рубль» и «копейка» пишутся полностью, без сокращения. Если сумма в целых рублях, то копейки можно не указывать.

В сумме цифрами рубли отделяются от копеек знаком «–». Если платеж без копеек, после рублей ставят знак «=».

В электронном поручении сумма платежа цифрами указывается в формате, установленном банком.

Шаг 5. Заполняем реквизиты плательщика.

Как правило, реквизиты уже забиты в программу, поэтому заполнять их не придется. В то же время если у вас, например, несколько расчетных счетов, убедитесь, что указали тот, с которого собирались перевести деньги.

Шаг 6. Заполняем реквизиты получателя.

Они те же, что и у плательщика:

Если заполняется платежное поручение на уплату налогов, то в качестве получателя указывается соответствующее УФК, а рядом в скобках — наименование администратора доходов (инспекции или фонда). Реквизиты для уплаты можно узнать в ИФНС или фонде.

Обратите внимание! С 01.05.2021 обязательно указывайте платежках при уплате налогов, взносов и др платежей, администрируемых ФНС:

Если платеж не налоговый, платежные реквизиты берутся, например, из договора или счета на оплату.

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под банковскими реквизитами получателя платежа. В ней всегда указываются:

С 01.06.2020 здесь проставляется код вида дохода при платежах работникам. Какое значение указать в этом поле, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Обзорный материал. Это бесплатно.

Шаг 8. Указываем информацию о платеже.

Если платеж не налоговый, все просто. В поле 24 нужно указать, на основании чего осуществляется платеж. Это может быть номер договора, счета и т. п. Также здесь приводится информация об НДС (ставке, сумме налога) или делается пометка: «НДС не облагается».

В платежках по налогам дополнительно требуется заполнить ряд ячеек над полем 24.

О применяемых в настоящее время КБК читайте в этой статье.

Далее идет код по ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он должен совпадать с ОКТМО в декларации по соответствующему налогу.

В следующей ячейке указывается двузначный код основания платежа. Основные коды следующие:

С 01.10.2021 в поле 106 больше не используются коды:

ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

ПР — погашение задолженности, приостановленной к взысканию;

АП — погашение задолженности по акту проверки;

АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД.

Следующее поле — налоговый период. В формате ХХ.ХХ.ХХХХ приводится либо периодичность уплаты налогового платежа, либо конкретная дата его уплаты. Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

Образцы заполнения показателя налогового периода:

МС.02.2021; КВ.01.2021; ПЛ.02.2021; ГД.00.2021; 04.02.2021.

Далее следуют ячейки для номера (108) и даты документа (109), который является основанием платежа. Для текущих налоговых платежей в номере ставят 0, а в качестве даты указывают дату подписания декларации (расчета).

С 01.10.2021 по полю 108 можно отличить добровольное погашение задолженности от принудительного. Во втором случае использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно указывать в поле 108 перед номером документа-основания:

В поле 109 при этом отражают дату соответствующего документа:

Поле 110 «Тип платежа» не заполняется.

О нюансах заполнения каждого поля платежного поручения читайте здесь.

Шаг 9. Подписываем платежное поручение.

Платежку на бумаге должно подписать лицо, чья подпись есть в банковской карточке. Электронное поручение подписывает тот, кто владеет ключом подписи. При наличии печати она проставляется на бумажном экземпляре.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили платежки на уплату налогов и взносов. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Пример заполнения платежного поручения в 2021-2022 годах: образец

Покажем образец заполнения платежного поручения на условном примере.

Допустим, организации ООО «ИКС» требуется заплатить НДФЛ за январь 2021 года в размере 22 340 руб.

О сроках, установленных для оплаты НДФЛ по зарплате, читайте в материале «Когда перечислять подоходный налог с зарплаты?».

Особенностью поручения будут:

Правильно заполнить платежные поручения в различных ситуациях вам помогут наши статьи:

Итоги

Поля платежного поручения могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Поле 22 «Код» может принимать значение 0 или быть заполнено, если известен идентификатор платежа. При налоговых платежах в платежном поручении дополнительно заполняются поля 104–109.