Как подтвердить льготу по НДС в разделе 7 — составляем реестр документов

Будьте готовы, что льготы, заявленные в декларации по НДС, придётся подтвердить. Налоговая вышлет требование о пояснениях, на которое нужно ответить в течение пяти дней. С 23 ноября 2020 года направляйте в ответ электронный реестр подтверждающих документов по форме ФНС, тогда инспекция запросит только часть документов.

Когда и как подтверждать льготы по НДС в 2021 году

На льготы по НДС имеют право организации и предприниматели, которые занимаются определённой деятельностью (ст. 56 НК РФ). Например, от НДС освобождены продажа некоторой медтехники, булочек в школьной столовой, услуги по перевозке пассажиров, ритуальные услуги и пр.

Если вы указали такие льготы в разделе 7 декларации по НДС, будьте готовы подтвердить их налоговой (п. 6 ст. 88 НК РФ). ИФНС направит требование о пояснениях, ответить на которое нужно в течение пяти рабочих дней. Если этого не сделать, последует штраф — 5 000 рублей за первое и 20 000 рублей за повторное нарушение.

При проверке льгот ФНС пользуется риск-ориентированным подходом. Это значит, что первоначально она не требует от компании все документы по льготным операциям. Для подтверждения льготы достаточно направить в налоговую реестр подтверждающих документов.

Как подать реестр документов, подтверждающих льготу

Реестр документов подаётся в ответ на требование налоговой о представлении пояснений. Начиная с 23 ноября 2020 года, его можно направлять по ТКС, в электронном виде в формате xml (письмо ФНС России от 12.11.2020 № ЕА-4-15/18589).

Форма реестра рекомендована, но не обязательна. Подать пояснения можно в любом виде, но у электронного реестра по форме есть преимущество — только при его подаче налоговая потребует не все документы по льготе, а только часть. Если пояснения составлять не по форме или подать реестр в бумажном виде, документы придётся представлять в полном объёме.

Инспекция изучит информацию в представленном реестре и истребует документы, подтверждающие обоснованность налоговых льгот (ст. 93 НК РФ). С помощью системы АСК-НДС инспекция оценит уровень налогового риска организации. Именно от него зависит количество истребуемых документов — 5 % при низком уровне и до 40 % при высоком. На подачу документов отводится 10 рабочих дней со дня получения требования.

Есть ещё одно ограничение по списку документов — минимум 50 % от объема запрошенных документов должны подтверждать наиболее крупные суммы операций, по которым применены льготы.

Критерии оценки риск-ориентированного подхода

Критерии оценки риск-ориентированного подхода к проведению камеральных проверок деклараций с льготами приведены в письме ФНС РФ от 26.01.2017 № ЕД-4-15/1281@ и дополнены письмом от 12.11.2020 № ЕА-4-15/18589.

При проведении камеральных проверок налоговики учитывают совокупность следующих факторов:

СУР автоматически распределяет плательщиков НДС на три группы риска: высокий, средний, низкий. Распределение основано на данных о налогоплательщике, которые есть в налоговой. Информация о присвоенной группе риска закрыта.

Информация о присвоенных критериях налогового риска отображается в программном комплексе «АСК НДС-2». Результаты оценки налоговики используют при камеральных, выездных и встречных проверках.

Как заполнить реестр документов по НДС

Порядок заполнения реестра дан в Приложении № 1 к Письму ФНС России от 12.11.2020 № ЕА-4-15/18589. Перечисляя все документы в реестре, сгруппируйте их сначала по кодам операций, затем по видам, а затем по контрагентам. Разберём заполнение по графам:

Общую сумму льготной операции укажите в строке «Всего по коду».

Общую сумму по всем контрагентам укажите в строке «Всего сумма операции».

Пример реестра подтверждающих документов по НДС

Рассмотрим заполнение реестра на примере аптеки ООО «Булат». В I квартале 2021 года организация оказывала услуги по изготовлению лекарственных препаратов и ремонту протезно-ортопедических изделий.

Лекарства изготавливались по запросу городских медицинских учреждений. Общая сумма выручки по необлагаемым операциям — 500 000 рублей. Услуги по ремонту протезно-ортопедических изделий оказывались юридическим и физическим лицам на общую сумму 125 000 рублей.

Общая стоимость медицинских услуг, предоставленных аптекой, составила 625 000 рублей. Напомним, что такие медицинские услуги не облагаются НДС (ст. 149 НК РФ).

Аптека сдала в налоговую декларацию по НДС за I квартал 2021 с заполненным разделом 7 по коду операции 1010269 (реализация услуг аптечных организаций) и получила требование о представлении пояснений по льготе. В ответ на требование «Булат» представит заполненный реестр:

Можно ли не отвечать на требование налоговой по льготам

Налоговики запрашивают пояснение практически по всем декларациям с заполненным разделом 7. При этом они ссылаются на п. 6 ст. 88 НК РФ. Но эта статья разрешает истребовать пояснения и документы именно по льготным операциям, а не по всем, которые освобождены от НДС или не признаются объектами налогообложения (ст. 146, 149 НК РФ). При истребовании органы должны опираться на понятие «льготы», закреплённое в п. 1 ст. 56 НК РФ.

Требовать подтверждения права на льготу налоговая может, только если организация на самом деле имеет преимущества перед другими налогоплательщиками. Иными словами, операции облагаются налогом не у всех, а только у компаний из определённых категорий. Например, не облагаются налогом и не являются льготными операции по продаже земли, гарантийному ремонту, распространению рекламных материалов стоимостью до 100 рублей за штуку, получению процентов по займам.

По таким операциям налоговики не вправе запрашивать документы (письма Минфина от 11.02.2019 № 03-07-07/8029 и от 03.12.2014 № 03-07-15/6190, п. 14 постановления Пленума ВАС РФ от 30.05.2014). Привлечь к ответственности и оштрафовать за непредставление пояснений в этом случае нельзя.

Игнорировать требование налоговой мы не рекомендуем. Следует хотя бы направить письмо с отказом в представлении документов или представить пояснение с документом-обоснованием. Например, если вы продаёте необлагаемую медтехнику, таким документом будет регистрационное удостоверение.

Письмо об отказе в представлении документов должно содержать ссылку на статью, в соответствии с которой операцию нельзя признать льготной. Вот пример:

«В соответствии с пп. 6 п. 2 ст. 146 НК РФ операции по реализации земельных участков и долей в них не признаются объектом обложения НДС. Отсутствие таких операций в перечне объектов налогообложения не является налоговой льготой. Правом не начислять НДС с выручки от продажи земельных участков могут пользоваться любые организации без каких-либо ограничений. В связи с этим ООО “Звезда” уведомляет об отказе представить документы, указанные в требовании от 12.04.2021 № 321».

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Инструкция: заполняем раздел 7 декларации по НДС

Раздел 7 налоговой декларации по НДС — это блок, в котором описываются операции, не подлежащие налогообложению. Заполняют его не все.

Когда заполняют раздел 7

Актуальный бланк отчета по налогу на добавленную стоимость утвержден Приказом ФНС № ММВ-7-3/558@ от 29.10.2014 в редакции от 20.11.2019. Этот же норматив закрепляет, что указывать в разделе 7 декларации по НДС, — в блоке XII Приложения № 2 Приказа.

Вот кто заполняет этот блок по правилам НК РФ:

В НК РФ нет прямого ответа, заполняется ли раздел 7 налоговой декларации по НДС при продаже отработанных аккумуляторов, но если отработанные аккумуляторы не являются ломом, то их реализации облагается НДС в общеустановленном порядке, и блок № 7 не заполняется. Если же эти аккумуляторы относятся к металлолому, то при продаже обязанность по начислению и уплате налога на добавленную стоимость возлагается на покупателя (налогового агента). В этом случае раздел 7 тоже не заполняется (письмо ФНС № СД-4-3/7484@ от 19.04.2018):

Обязательно заполнение для налогоплательщиков, которые получили оплату или авансирование (частичную оплату) за будущие поставки товаров, работ и услуг, производящиеся или выполняющиеся дольше шести месяцев. Такие сведения отражаются в строке 010 блока № 7.

Какие коды операций использовать

Коды указывают в первой графе блока. По кодировке определяется тип необлагаемой операции. Все коды операций указывайте по Приложению № 1 Приказа № ММВ-7-3/558@. К примеру, код операции в разделе 7 декларации по НДС для реализации земельного участка — 1010806.

Часть № 7 отчетности заполняют в соответствии с данными раздельного учета. По отдельным кодам разносятся:

А вот как правильно заполнить 7 раздел декларации управляющей компании простым способом для реализации коммунальных услуг, предоставляемых управляющими организациями (код 1010262), и реализации работ, услуг по содержанию и ремонту общего имущества в многоквартирном доме (код 1010263) по пп. 29, 30 п. 3 ст. 149 НК РФ:

Как заполнить раздел 7

Общие правила, как заполнить 7 раздел НД НДС, приведены в блоке XII Приложения № 2 Приказа:

Проблема с другим разделом? Бесплатно используйте готовое решение от КонсультантПлюс. Эксперты разобрали, как заполнять каждый раздел декларации по НДС.

Вот инструкция, как заполнить блок № 7:

Графы 3 и 4 заполняются только налогоплательщиками. Налоговые агенты в этих ячейках ставят прочерки.

В приказе № ММВ-7-3/558@ не определено, какая экономия указывается в разделе 7 декларации по НДС, но бюджетные, казенные и автономные учреждения отражают в этом блоке субсидии из бюджета (в том числе и за счет экономии), которые не облагаются налогом на добавленную стоимость. Субсидии вносят в отчет по коду 1010816.

Образец

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Как заполнить реестр документов к разделу 7 декларации по ндс список

XII. Порядок заполнения раздела 7 декларации

«Операции, не подлежащие налогообложению (освобождаемые

от налогообложения); операции, не признаваемые объектом

налогообложения; операции по реализации товаров (работ,

услуг), местом реализации которых не признается территория

Российской Федерации; а также суммы оплаты, частичной

оплаты в счет предстоящих поставок товаров (выполнения

работ, оказания услуг), длительность производственного

цикла изготовления которых составляет свыше шести месяцев»

44. Раздел 7 декларации заполняется налогоплательщиком либо налоговым агентом.

44.1. При заполнении раздела 7 декларации необходимо отразить ИНН и КПП налогоплательщика (налогового агента); порядковый номер страницы.

44.2. В графе 1 отражаются коды операций в соответствии с приложением N 1 к настоящему Порядку.

При отражении в графе 1 операций, не подлежащих налогообложению (освобождаемых от налогообложения), а также операций, не признаваемых объектом налогообложения, под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.

(в ред. Приказа ФНС России от 19.08.2020 N ЕД-7-3/591@)

(см. текст в предыдущей редакции)

При отражении в графе 1 операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

(в ред. Приказа ФНС России от 19.08.2020 N ЕД-7-3/591@)

(см. текст в предыдущей редакции)

44.3. В графе 2 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, налогоплательщиком либо налоговым агентом отражаются:

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с пунктом 2 статьи 146 Кодекса;

стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со статьями 147, 148 Кодекса, с пунктами 3, 29 Протокола;

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса с учетом пункта 2 статьи 156 Кодекса.

44.4. В графе 3 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом:

стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Кодекса;

стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьями 145 и 145.1 Кодекса;

стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

44.5. В графе 4 по каждому коду операции, не подлежащей налогообложению налогом, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на территорию Российской Федерации, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Кодекса.

Показатели в графах 3 и 4 налоговыми агентами не заполняются (в указанных графах ставится прочерк).

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

44.6. По строке 010 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

Заполнение реестров документов, подтверждающих ставку 0 % по НДС

Электронные реестры документов по НДС для экспортеров

Для подтверждения обоснованности применения налоговой ставки 0 процентов и налоговых вычетов по НДС экспортеры должны представить в налоговую инспекцию копии таможенных деклараций, перевозочных, товаросопроводительных и других документов. Весь список перечислен в статье 165 НК РФ. С 01.10.2015 экспортеры получили право сократить количество бумаг – пункт 15 статьи 165 НК РФ позволяет вместо копий документов отправить в ИФНС их электронные реестры (Федеральный закон от 29.12.2014 № 452-ФЗ). Формы и форматы реестров утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427 (вступил в силу 17.11.2015).

Автозаполнение «Реестра по НДС: Приложение 5» в «1С:Бухгалтерии 8» (ред. 3.0)

Один из самых востребованных пользователями реестров — Реестр по НДС: Приложение 5 (реестр полных таможенных деклараций, транспортных, товаросопроводительных документов) заполняется автоматически начиная с релиза 3.0.43.50 «1С:Бухгалтерии 8».

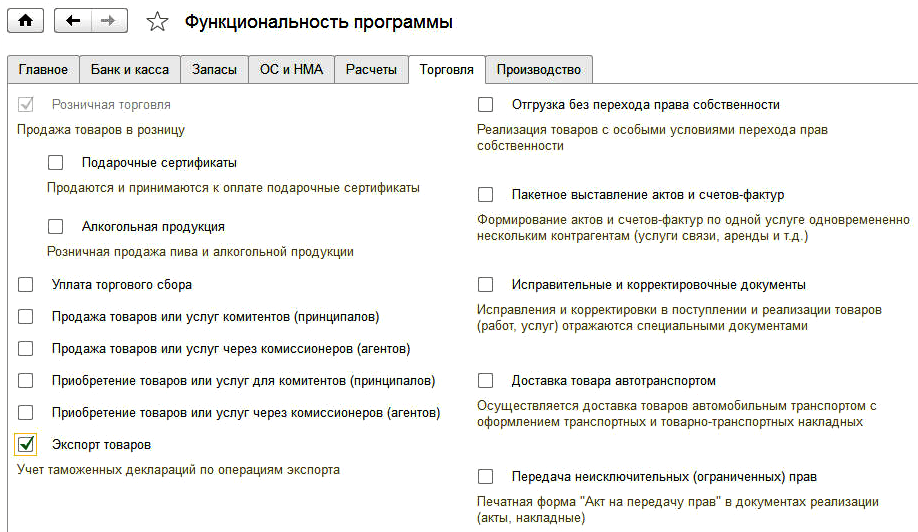

Для использования возможностей программы по учету грузовых таможенных деклараций при экспорте, а также для автоматического формирования реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки налога на добавленную стоимость, в разделе Главное —> Функциональность на закладке Торговля необходимо установить флаг Экспорт товаров (рис. 1).

Рис. 1. Настройка функциональности по учету таможенных деклараций по экспорту

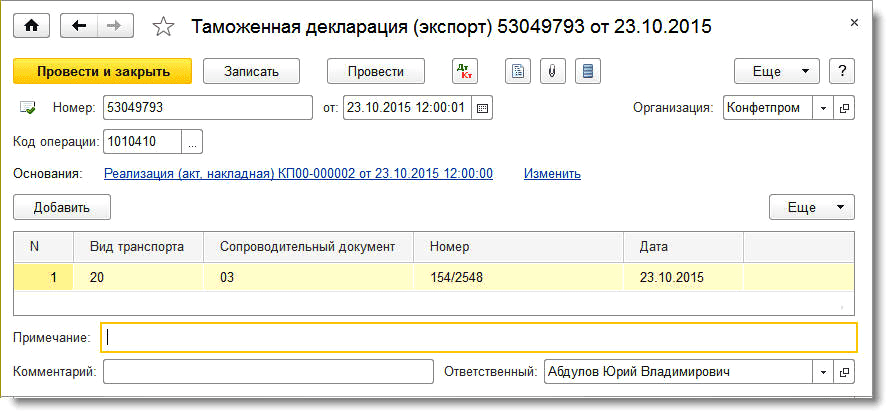

Для регистрации таможенных деклараций и товаросопроводительных документов, подтверждающих вывоз товаров за пределы Российской Федерации, предназначен документ Таможенная декларация (экспорт) (рис. 2), доступ к которому осуществляется по одноименной гиперссылке из раздела Продажи.

Рис. 2. Таможенная декларация (экспорт)

В шапке документа указываются следующие реквизиты:

В табличной части (Сопроводительные документы) указываются следующие реквизиты:

Также в документе Таможенная декларация (экспорт) можно заполнить Примечание – информацию в произвольной форме об иных документах, относящихся к операции, представляемых одновременно с налоговой декларацией по НДС.

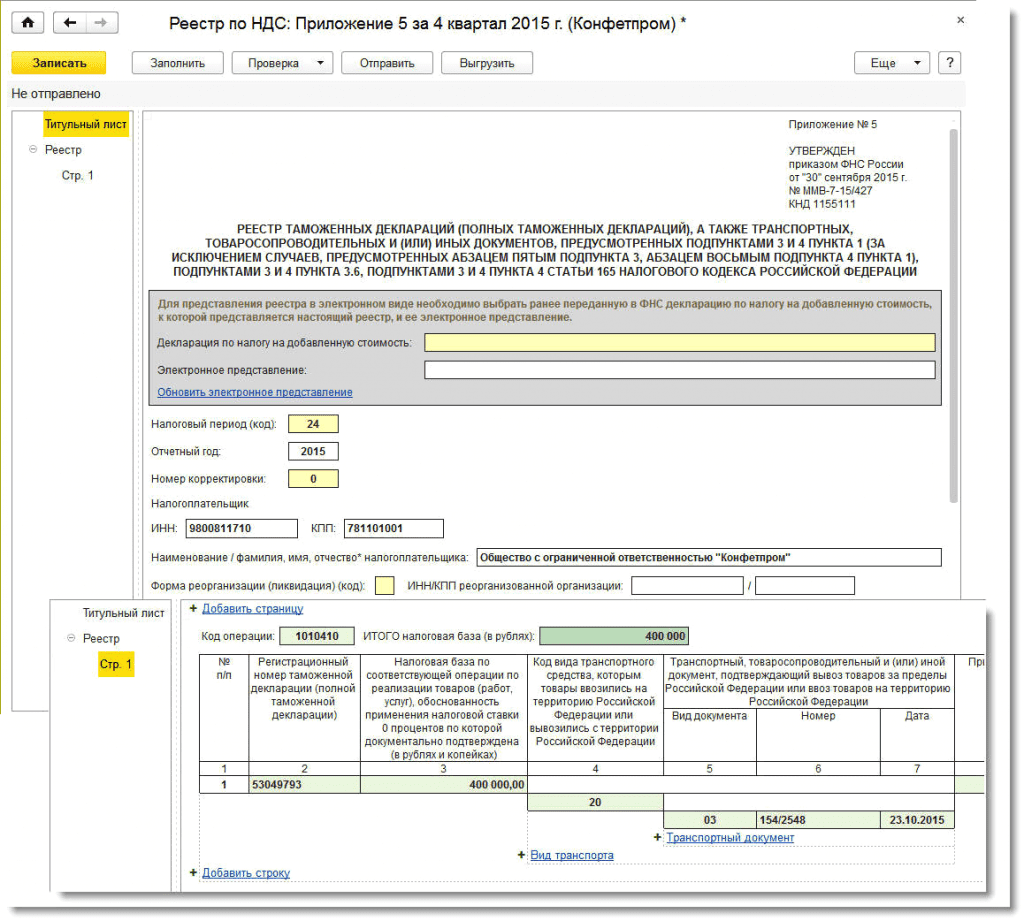

После регистрации в учетной системе регламентного документа Подтверждение нулевой ставки НДС сведения из таможенных деклараций и товаросопроводительных документов используются для автоматического заполнения реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки НДС (Приложение № 5 к приказу ФНС России от 30.09.2015 № ММВ-7-15/427).

Для составления этого реестра в едином рабочем месте 1С:Отчетность предназначен регламентированный отчет Реестр по НДС: Приложение 5. Открыть его можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям). Пример заполненного отчета представлен на рисунке 3.

Рис. 3. Реестр по НДС: Приложение 5

Сформированный реестр для подтверждения ставки 0 % по НДС можно отправить в налоговую инспекцию по телекоммуникационным каналам связи (кнопка Отправить).

С 30 июля 2021 года новый реестр документов для льгот по НДС

Если в декларации по НДС, поданной после 1 июля 2021 года, у вас заявлены льготы, то в качестве их подтверждения вы можете направить реестр по форме или формату, утвержденным приказом ФНС от 24.05.2021 № ЕД-7-15/513@.

Реестр документов, подтверждающих право на льготы по НДС: когда подавать

При проведении камеральной проверки ИФНС вправе затребовать у организации необходимые пояснения об операциях, по которым применены налоговые льготы, или истребовать документы, подтверждающие ее право на такие налоговые льготы.

Если инспекция потребовала представить пояснения к декларации по НДС, то в качестве пояснений о льготируемых операциях можете представить реестр по форме и формату, утвержденным приказом ФНС от 24.05.2021 № ЕД-7-15/513@.

Новые форма и формат реестра документов, подтверждающих права на льготу по НДС, действуют с 30 июля 2021 года. До этой даты можно использовать рекомендованные форму и формат реестра, которые были направлены письмом ФНС от 11.06.2021 № ЕА-4-15/8244@.

Реестр подайте в течение 5-ти рабочих дней с даты получения требования о представлении пояснений.

Что заполнить в реестре документов, подтверждающих право на льготы по НДС

В реестр документов, подтверждающих право на налоговые льготы по НДС надо перенести следующие данные из декларации по НДС:

При заполнении Реестра по НДС к первичной налоговой декларации по НДС проставляется «0», при заполнении Реестра по НДС к уточненной налоговой декларации по НДС указывается номер корректировки налоговой декларации, например, «1», «2».

В строке «Имя файла требования о представлении пояснений» укажите имя электронного файла (без расширения), в связи с получением которого вы представляете реестр.

При заполнении табличной части отразите:

По строке «Всего по коду» отразите общую стоимость проданных товаров, выполненных работ, оказанных услуг по каждому коду операций.

Об особенностях применения налоговых льгот по НДС читайте в бераторе «Практическая энциклопедия бухгалтера»

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование