Счет-фактура на аванс: правила составления

Счет-фактура на аванс — это документ, на основании которого принимаются к вычету предъявленные суммы НДС.

Для чего нужен

Право на вычет, как правило, возникает у покупателя товаров (работ, услуг), только если счет-фактура на аванс, полученный им, соответствует требованиям, перечисленным в п. 5, п. 5.1 и п. 6 ст. 169 НК РФ. Продавец тоже претендует на вычет, но только по авансовым счетам-фактурам.

В п. 5 содержится перечень того, что следует указать продавцу в «отгрузочном», а в п. 5.1 — при получении им предоплаты, т. е. в «авансовом» счете-фактуре. Пункт 6 описывает, как правильно подписывать этот документ; о том, что он аналогичен ему подобным, говорит и тот факт, что он выписывается по единой форме, например, как и при реализации. Разница лишь в том, что при получении предоплаты заполняется строка 5, в которой указывается номер и дата платежки на аванс. Теперь поговорим о сроках: когда выписывается счет-фактура на предоплату в 2020 году?

Сроки

В соответствии с п. 3 ст. 168 НК РФ, если продавец получил оплату в счет будущей поставки товаров (выполнения работ, оказания услуг), он обязан в течение 5 дней со дня ее получения составить счет-фактуру. С полученной предоплаты следует начислить НДС и уплатить его в бюджет — вот для чего нужна авансовая счет-фактура, но она составляется не всегда.

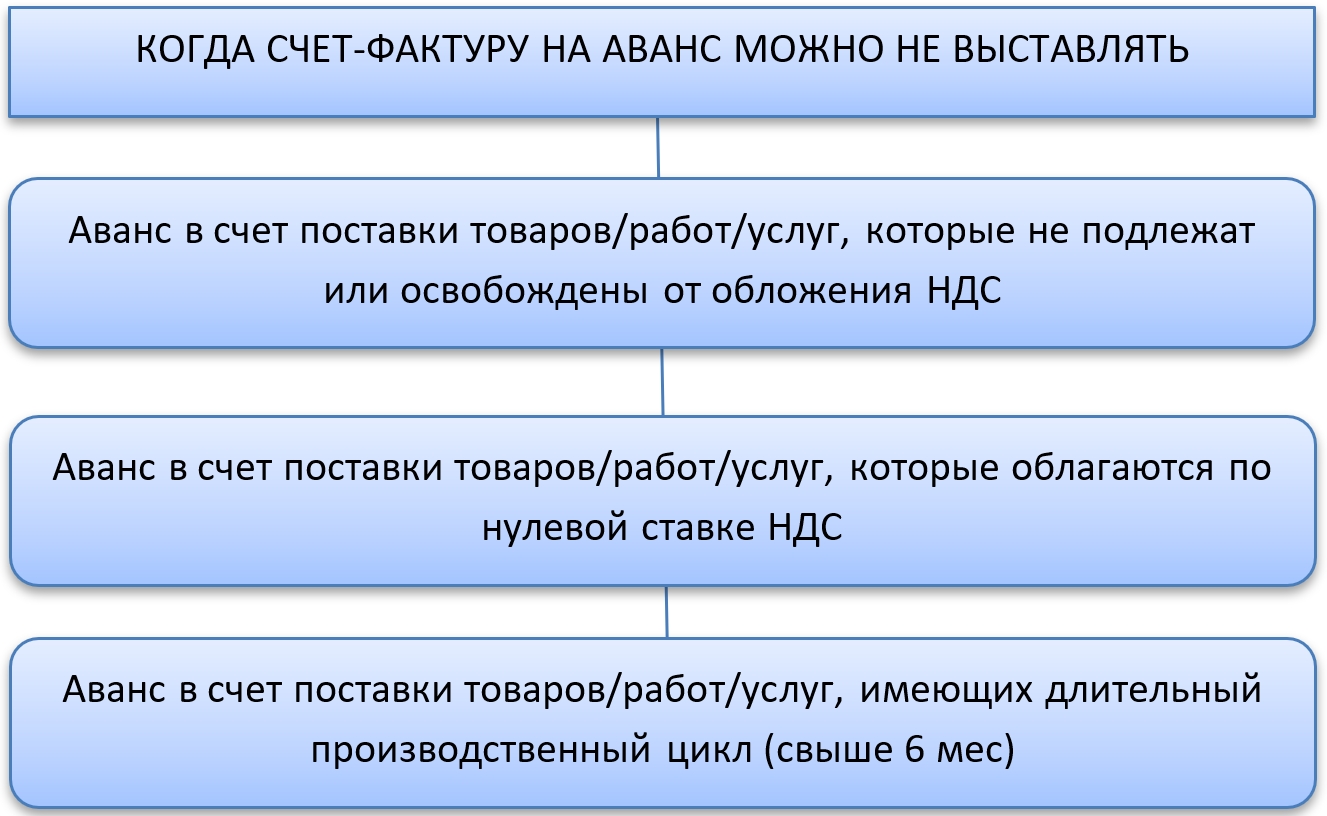

Не исчисляют НДС и не выписывают документ в случаях, перечисленных в п. 1 ст. 154 НК РФ, когда предоплата получена за товары (работы, услуги):

Если предоплату сделал покупатель, не являющийся плательщиком НДС или освобожденный от таких обязанностей, документ тоже не составляют. Это, в соответствии с пп. 1 п. 3 ст. 169 НК РФ, необходимо письменно согласовать с покупателем. Если стороны оформили такой порядок письменно, то продавец обязан зарегистрировать в книге продаж платежки или иные документы о погашении авансовых платежей таким покупателем за календарный месяц.

Как выставляется

Рассмотрим подробнее правила выставления счет-фактуры на аванс 2020; документ составляется не позднее 5 дней со дня получения авансового платежа и содержит следующие обязательные данные:

1 — указывается дата составления и номер, присвоенный в хронологическом порядке с нумерацией документов на реализацию (письмо Минфина № 03-07-11/427 от 16.10.2012);

2, 2а, 2б, 6, 6а, 6б — данные продавца и покупателя в соответствии со сведениями в ЕГРЮЛ: наименование и адрес указывают сокращенное или полное (письмо Минфина № 03-07-09/1846 от 17.01.2018), ИНН и КПП;

5 — прописывается номер и дата платежки в счет предстоящей поставки. В случае расчета неденежными средствами данная строка не заполняется;

7 — наименование и код валюты платежа;

8 — заполняется только в случае получения платежа по госконтракту.

1 — наименование товара (перечень работ, услуг), в счет отгрузки которых получена предоплата, в соответствии с предметом договора;

7, 8, 9 — для указания ставки НДС (18/118, 10/110), суммы НДС и суммы самого аванса. Сумма НДС указывается без округления до рублей — в рублях и копейках.

В остальных строках и графах ставятся прочерки, так как они будут заполняться только по факту отгрузки.

За ошибку не посчитают, если в наименование добавить слово «авансовый» (письмо ФНС №ЕД-4-3/1193 от 26.01.2012).

Бумага составляется в двух экземплярах: для покупателя и для регистрации в книге продаж продавцом.

Как правильно заполнить счет-фактуру на аванс

Счет-фактура на аванс — это документ, который выписывается в том случае, если компания работает по условиям предварительной оплаты за отгрузку и поставку продукции. Разбираемся, как правильно заполнить и что указывать в авансовом счете-фактуре.

Типы счетов-фактур

Понятие и случаи использования счетов-фактур устанавливает Налоговый кодекс РФ в статье 169. Из нее следует, что в настоящий момент используются 3 вида платежно-расчетных документов:

Отгрузочные и авансовые отличаются моментом составления. Отгрузочный счет выставляется после завершения поставки продукции, выполнения работ или оказания услуг, тогда как расчет на аванс предоставляется при условии предоплаты. Есть существенные отличия и в содержании таких расчетных документов, ведь счета по предоплате составляется еще до факта поставки. Часть информации для внесения в бланк просто отсутствует.

Для чего нужен

В одной из статей мы подробно рассказывали о том, для чего нужен и как заполняется обычный счет-фактура. В этой статье разберемся, авансовая счет-фактура — что это? Утвержденная ПП РФ № 1137 унифицированная форма счета-фактуры является единой как для случаев предоплаты, так и для расчетов за реализацию поставленной продукции, фактическое выполнение работ или оказание услуг. Чтобы ответить на часто задаваемый вопрос, что же это за документ — для чего нужна авансовая счет фактура покупателям и как составить ее корректно, необходимо дать определение авансового счета-фактуры.

Авансовый счет является непосредственным правовым обоснованием факта освобождения от налогового бремени и принятия заказчиком сумм по налогу на добавленную стоимость, заявленных к вычету. Счет-фактура на аванс — это составляющая платежной документации, которая предъявляется продавцом за средства, внесенные заказчиком в качестве предоплаты.

По правилам, утвержденным действующим налоговым законодательством. То, когда выписывается счет фактура на аванс поставщиком, регулируется п. 3 ст. 168 НК РФ, то есть он должен быть выставлен в течение 5 дней после момента перечисления заказчиком авансовых сумм. На основании полученных от поставщика документов покупатель имеет право произвести вычет НДС с суммы, указанной в документе на предоплату, при взаиморасчетах с бюджетом и перечислении налоговых платежей (п. 12 ст. 171 НК РФ).

Если при совершении авансового платежа заказчик не получил надлежащую бумагу у продавца, НДС в авансовом отчете без счета-фактуры вычитается при условии, что продавец также является плательщиком налога на добавленную стоимость. Для этого необходимо приложить к отчету кассовый чек или приходный ордер, в котором отдельной строкой будет указан НДС по данной операции.

Счет-фактура на аванс имеет юридическую силу, равную отгрузочному расчету. Едина и форма, по которой составляются документы. Она утверждена Постановлением Правительства № 1137 от 26.12.2011 (приложение № 1 к ПП РФ № 1137). Отличается лишь содержание и объем информации, который вносится в документ, выставляемый по предоплате.

Когда выставляется авансовый счет фактура

Правила выставления счета фактуры на аванс регулируются статьей 168 НК РФ. По правилам НК РФ поставщик обязан в любом случае выписать счет покупателю в случае выплаты им аванса, и сделать это надлежит в пятидневный срок. Предоплата может поступить как в денежной, так и в материальной форме.

Но налоговое законодательство предусматривает ряд исключений, при которых счета-фактуры по предоплате не выставляются:

В настоящий момент не предусмотрено ответственности за непредоставленный в срок расчет на аванс от поставщика. Но если поставщик не предоставил надлежащий документ в течение отведенных на это пяти дней, заказчик вправе обратиться в суд и после вынесенного судебного решения получить необходимую документацию.

Порядок формирования

Порядок оформления счета-фактуры по предоплате закреплен в ПП РФ № 1137 от 26.12.2011. В каждом заполняемом счете должен быть указан его уникальный порядковый номер, дата составления, полные и краткие наименования, адрес, ИНН и КПП, реквизиты и организационно-правовая форма обеих сторон. Если средства по счету внесены в нематериальной форме, это также указывается.

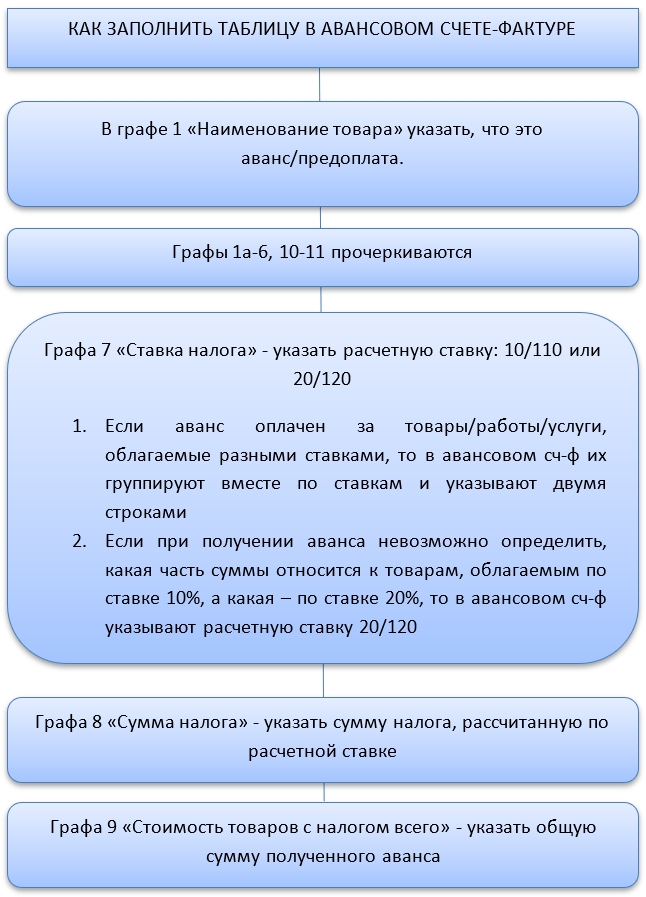

В табличной части вносятся сведения о товаре — его название и физические показатели. При описании товара в первой графе в скобках указывается слово «аванс». В графах со 2 по 6 проставляются прочерки, они заполняются только в случае фактической поставки товара.

Если предоплата вносится заказчиком до определения точного наименования приобретаемых товаров, выполняемых работ или оказываемых услуг, в графе 1 (название продукции) указывается обобщенное наименование закупаемых объектов (Письмо Минфина РФ № 03-07-09/22 от 26.07.2011).

В графу 7 вносится налоговая ставка НДС в формате 10/110 или 20/120 в связи с тем, что при авансировании налог выделяется из суммы, а не начисляется. В 8 графу вписывается рассчитанная сумма налога. В ячейке 9 указывается величина авансирования. Графы 10-11 не заполняются показателями, в них ставятся прочерки.

Остальные графы не заполняются, так как на этапе предоплаты недостаточно сведений для внесения в ячейки формы (п. 5.1 ст. 169 НК РФ).

Напоминаем, что отгрузочные расчеты и бланки на аванс существенно отличаются своим содержанием. В расчетных документах на предоплату указывается меньше данных, да и требования к оформлению не так строго регламентированы. Самым главным отличием является формат указания НДС, так как в данном случае он выделяется из аванса.

Несмотря на менее строгие нормы оформления, помните, что счет-фактура на предоплату — это юридический документ, имеющий важное значение для налоговых органов при осуществлении процедуры по вычету налога на добавленную стоимость.

Документ на предоплату формируется в двух экземплярах — по одной для каждой стороны, подписывается руководителем и главным бухгалтером (при наличии) и передается покупателю.

Регистрация авансового счета-фактуры

В настоящее время у бухгалтеров появилась возможность регистрации авансовых счетов-фактур в книге покупок и продаж (п. 2 приложения 5 Постановления Правительства № 1137). Если заказчик получил счет от поставщика по факту уплаченной предоплаты, то такой платежный документ можно отразить в действующей книге покупок. Сам исполнитель указывает счет в книге продаж. Когда продавцы получили предоплату за поставляемые товары, работы или услуги, им надлежит внести счет-фактуру на аванс в свою книгу покупок.

Эта новость существенно облегчит процедуру предъявления документации к вычету налога на добавленную стоимость. Не имеет значения, каким образом производится оплата — налично или безналично. Но если взаиморасчеты за поставленные товары, выполненные работы или оказанные услуги производятся в безденежной форме, то авансовый счет не регистрируется в книге покупок.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Что нужно знать про авансовый счет-фактуры

Нужен ли авансовый счет-фактура

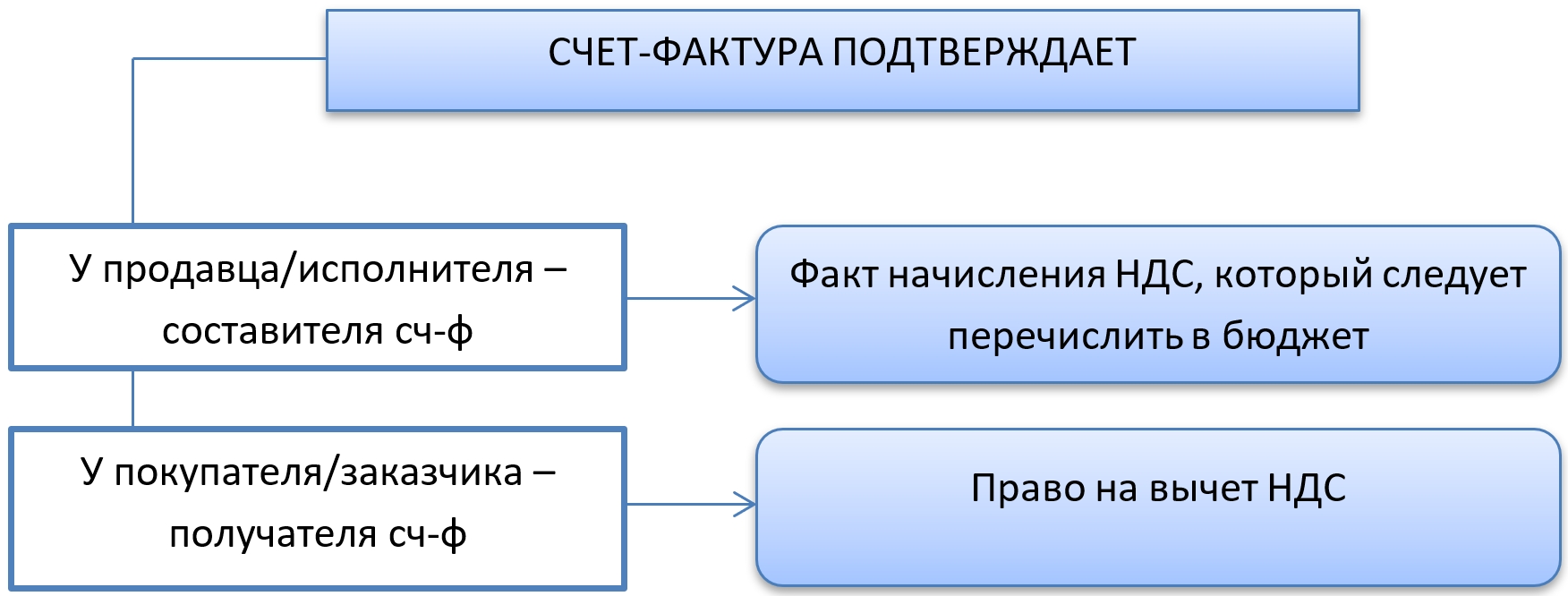

Счет-фактура (далее также – сч-ф) – это документ, подтверждающий:

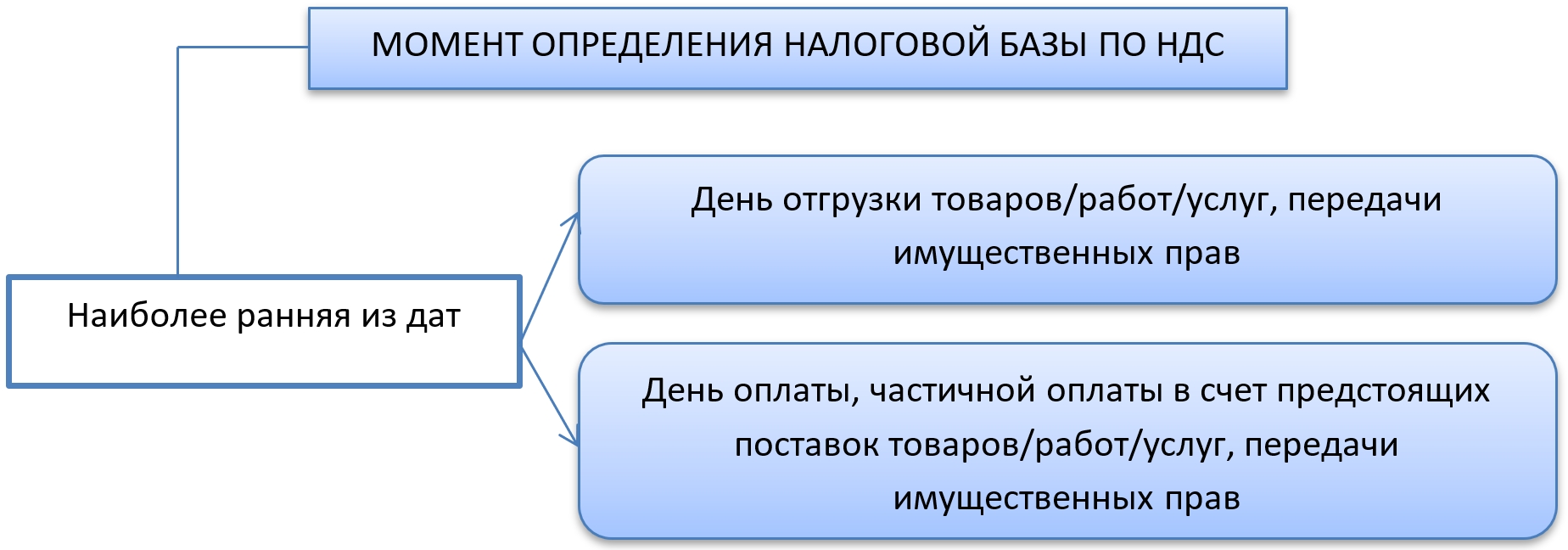

Момент определения налоговой базы по НДС – (п. 1 ст. 167 НК РФ):

Счет-фактуру необходимо выставлять при определении налоговой базы по НДС. При получении аванса – полного или частичного – база по НДС подлежит определению. Поэтому необходимо выставить сч-ф.

Таким образом, следуя законодательству, счета-фактуры на аванс выставлять обязательно. Но есть несколько исключений из этого правила.

Когда счет-фактуру на аванс можно не выставлять

Счет-фактуру на аванс не выставляют в следующих случаях (п. 17 Правил ведения книги продаж из постановления Правительства РФ от 26.12.2011 № 1137):

В какие сроки надо уложиться при составлении счет-фактуры

Логичный вопрос, когда выписывают счет-фактуру на аванс – в день получения денежных средств или дан какой-либо более длительный период?

В п. 3 ст. 168 НК РФ четко прописано, когда выставляется авансовый счет-фактура и сч-ф при реализации:

Часто также возникает вопрос, надо ли выписывать авансовый счет-фактуру, если отгрузка по перечисленному авансу произошла в течение 5 дней с момента аванса?

Есть разъяснения чиновников, которые говорят о том, что в этом случае можно не делать сч-ф на аванс (письмо Минфина РФ от 12.04.2019 № 03-07-08/28182).

Но следует учесть, что данная точка зрения относится к ситуации, когда и аванс, и отгрузка попадают в один отчетный период. Для НДС это – квартал.

Если аванс получен в одном квартале, а отгрузка происходит в течение 5 дней, но уже в следующем квартале, авансовый сч-ф выставляют в обязательном порядке. В противном случае будет искажена налоговая база за квартал, что приведет к незаконному уменьшению налога НДС к уплате.

Какой бланк использовать для авансового счет-фактуры

Счет-фактуру на аванс выставляют с применением бланка обычного сч-ф. Он утвержден постановлением № 1137.

Образец авансового счета-фактуры можно бесплатно скачать по ссылке ниже:

Основное отличие обычного сч-ф от авансового – в порядке внесения данных в документ.

Шапку формы заполняют так же, как и у обычного сч-ф:

Образец заполнения авансового счета-фактуры вы можете скачать по ссылке:

Как присваивать номера счетам-фактурам на аванс

Как известно, нумеровать счет-фактуру следует в хронологическом порядке. Это относится ко всем видам сч-ф. То есть, вести отдельную нумерацию сч-ф на аванс не нужно.

Для отделения их от отгрузочных сч-ф допустимо присваивать номерам авансовых сч-ф буквенные обозначения в дополнение к порядковому номеру. Например – А168.

Как вносить счета-фактуры на аванс в книги продаж и покупок

Выписать счет-фактуру на аванс – обязанность продавца/исполнителя. Он регистрирует счет-фактуру на аванс в книге продаж в обычном порядке.

Код вида операции для авансового сч-ф – 02. Там отражают общую сумму с налогом и сумму налога. Графу с показателем «стоимость продаж без НДС» прочеркивают.

При получении счета-фактуры на аванс от поставщика налогоплательщик вправе принять НДС к вычету и включить этот авансовый счет-фактуру в книгу покупок.

Следует иметь в виду, что на авансовый сч-ф не распространяется право использовать вычет в течение 3-х лет. То есть, если НДС по обычному сч-ф можно принять к вычету в течение 3-х лет с момента выставления сч-ф, то НДС по авансовому сч-ф принимают к вычету только в том квартале, в котором он выставлен.

При отгрузке, в счет которой был выплачен аванс, поставщик снова выписывает сч-ф (уже отгрузочный) и регистрирует его в книге продаж с кодом вида операции – 01. Чтобы не произошло задвоение налога, одновременно поставщик регистрирует счет-фактуру на аванс в книге покупок с кодом вида операции – 22.

Покупатель принимает от поставщика отгрузочный сч-ф и регистрирует его в обычном порядке в книге покупок. Если ранее принятый сч-ф на аванс покупатель внес в книгу покупок и принял НДС к вычету, то для того, чтобы вычет по налогу не задвоился, необходимо восстановить прежде принятый к вычету НДС по авансу.

Подводим итоги

Составление счета-фактуры на аванс – обязанность поставщика. Принимать или нет такой НДС к вычету – это выбор покупателя. Авансовый счет-фактуру составляют в течение 5 дней с момента получения аванса на обычном бланке, который используют и для отгрузочных сч-ф.

Счет-фактура и УПД с 01.07.2021 — образец

Формы счета-фактуры, корректировочного счета-фактуры и УПД, а также универсального корректировочного документа изменены с 01.07.2021. Добавлены новая графа 5а и информация о прослеживаемости импортных товаров.

Изменения касаются налогоплательщиков и на ОСНО, и на УСН. Упрощенцы (организации и ИП) обязаны указывать информацию о прослеживаемых товарах при их наличии. Вместо СФ они оформляют УПД в электронном виде.

Разберемся, как все это реализовано в 1С 8.3 Бухгалтерия.

Новый счет-фактура с 01.07.2021 — образец заполнения

Счет-фактура с 1 июля 2021 — что изменилось?

Получите понятные самоучители 2021 по 1С бесплатно:

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

Рассмотрим изменения в счете-фактуре с 01.07.2021.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В счете-фактуре на аванс графу 5а заполнять не надо т.к. в ней приводится информация об отгрузочных документах, а не об оплатах.

Вопрос, что указывать в строке 5а счета-фактуры, если первички нет, не урегулирован. Например, если арендодатель не выставляет акт на аренду. Рекомендуем закрепить порядок оформления в Учетной политике по НДС и выставлять УПД в таком случае.

В табличной части СФ добавлены и изменены графы:

При продаже прослеживаемых товаров СФ выставляются всем покупателям за некоторым исключением (пп. 1 п. 3 ст. 169 НК РФ). Налогоплательщики на спецрежимах (например, УСН) или освобожденные от НДС вместо счета-фактуры оформляют УПД со статусом 2.

Несмотря на то, что изменения в графах 12, 12а, 13 не влияют на налоговую сумму, в случае таких изменений необходимо составить новый КСФ (Постановление Правительства РФ от 26.12.2011 N 1137, которое с 01.07.2021 действует в ред. Постановления Правительства РФ от 02.04.2021 N 534).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ). Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

Счета-фактуры на бумажном носителе можно выставлять при реализации и перемещении прослеживаемых товаров:

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона N 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, по умолчанию они будут, но заполнять их не требуется. В 1С эти графы видны пользователям при наличии прослеживаемых товаров.

Запуск системы прослеживаемости был отложен на некоторое время до принятия всех нормативных документов и стартовал с 08.07.2021 (Письмо ФНС РФ от 30.06.2021 N ЕА-4-15/9208@). Бланки СФ, УПД по новому образцу уже действуют с 01.07.2021 и надо применять их. Информацию о прослеживаемости товаров заполнять в них не надо, передавать в ИФНС также не требуется.

Заполнение УПД и УКД с 1 июля 2021

Налогоплательщики, составляющие УПД со статусом 1, сами дополняют рекомендованную форму необходимыми реквизитами (Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638).

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Новый счет-фактура в 1С

Шапка счета-фактуры

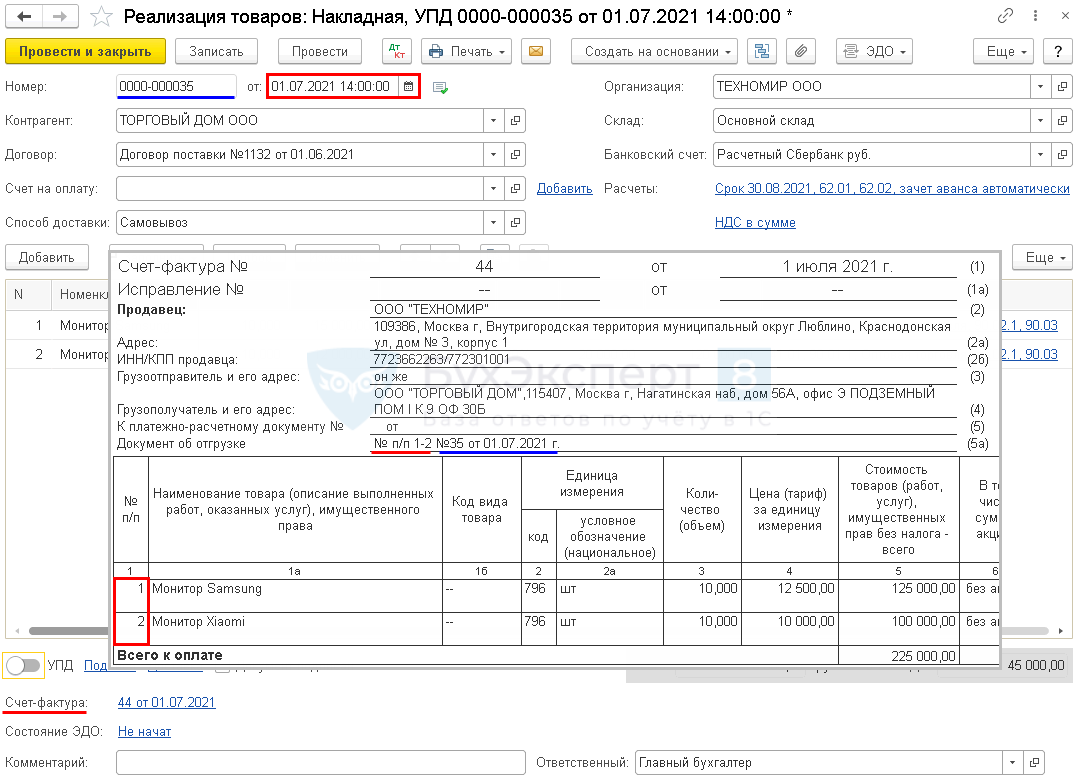

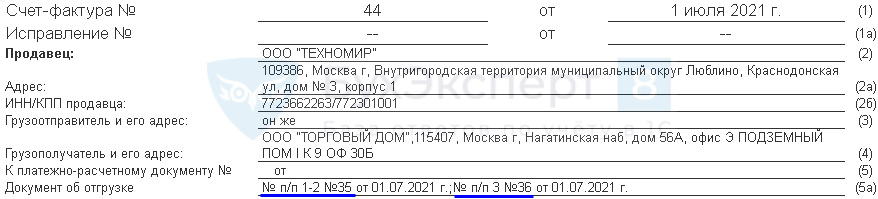

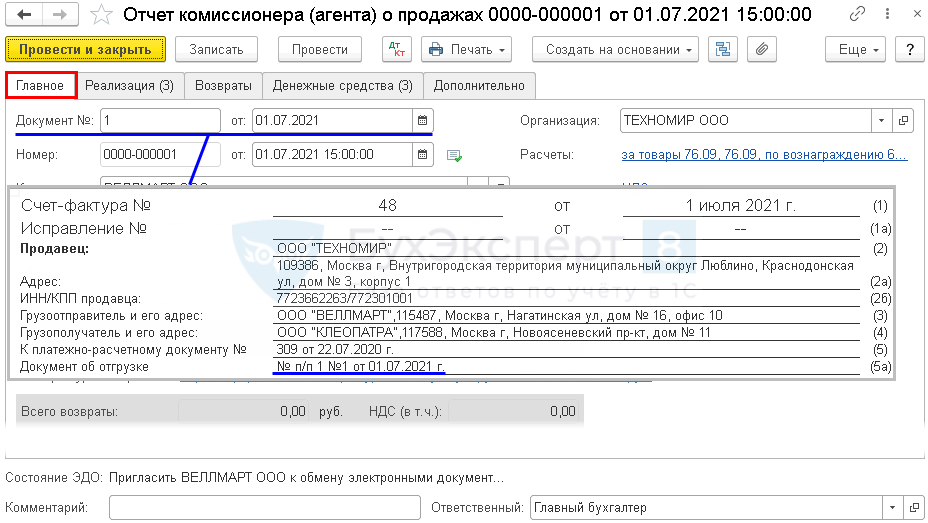

Реализовано заполнение строки 5а «Документ об отгрузке» в печатных формах документов (с релиза 3.0.95):

При формировании печатной формы Счета-фактуры с датой начиная с 1 июля, в строке 5а указывается:

Если документов отгрузки несколько, они все будут перечислены в строке 5а.

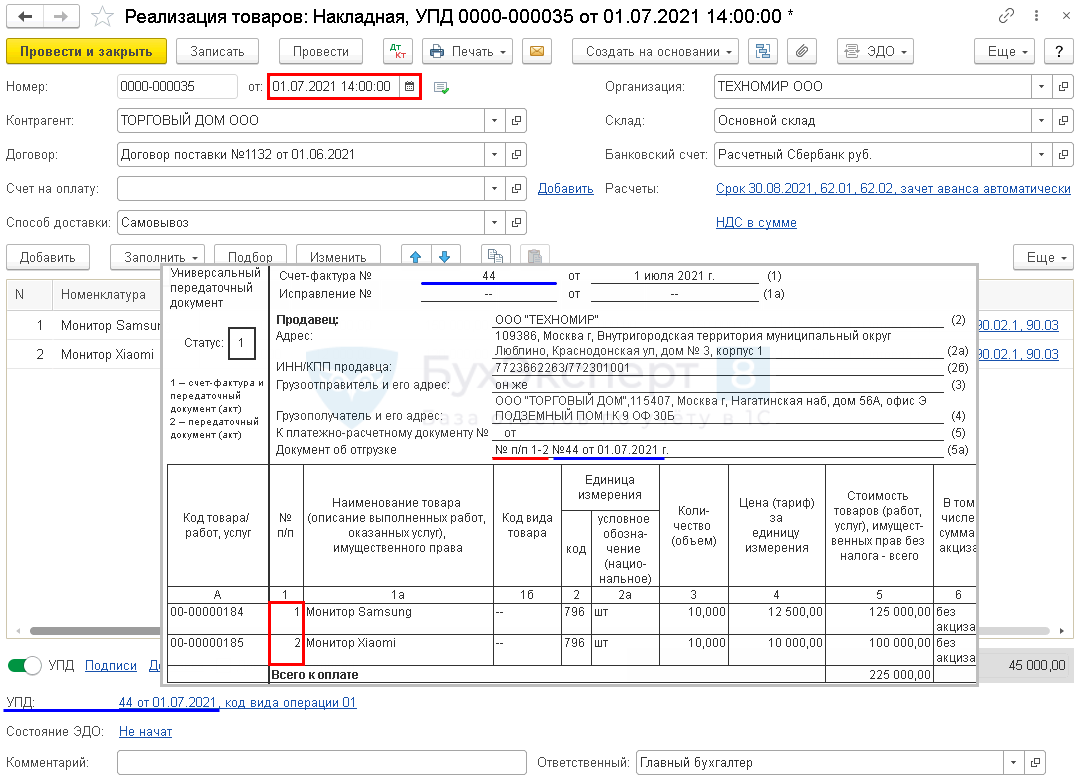

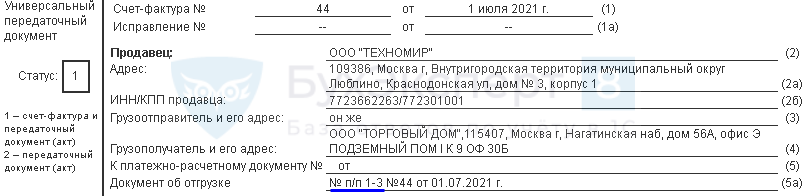

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

В этом случае все позиции указываются под одним номером УПД.

Как заполнять графу 5а в счете-фактуре, выставленном из документа Отчет комиссионера (агента) о продажах?

Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

Почему в 1С в форме счета-фактуры, действующей с 01.07.2021 реквизиты Покупателя и Продавца расположены в 2 колонки (с релиза 3.0.95)?

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 N 1137 и эти реквизиты расположены там в одну колонку.

Допустимо ли менять расположение реквизитов в счете-фактуре?

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки. По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению. Методисты ФНС не имеют возражений против такого подхода. Данная позиция отражена в Письме ФНС от от 23.08.2021 N 3-1-11/0116@.

В случае осторожного подхода, можно разработать собственную внешнюю форму бланка с помощью программиста 1С.

Команда БухЭксперт8 подготовила внешнюю печатную форму Счета-фактуры выданного на реализацию и Корректировочного счета-фактуры согласно Постановлению N 1137 (в редакции Постановления N 534). Эти формы содержат в шапке одну колонку (Продавец и под ним Покупатель), а не две, как типовой печатной форме 1С:

Табличная часть счета-фактуры

Табличная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе отражаются и прослеживаемые, и непрослеживаемые товары. Графы 12-13 выводятся и заполняются при наличии информации.

При оформлении Корректировочного счета-фактуры и Универсального корректировочного документа данные корректируемых строк дублируются из первичного СФ или УПД.

Почему в счете-фактуре на несколько реализаций одинаковые позиции номенклатуры не объединяются в одну строку?

После установки обновления 1С на релиз 3.0.95.15, при формировании УПД и СФ на основании нескольких реализаций, одинаковые позиции номенклатуры отражаются отдельными строками. Раньше они объединялись. С чем это связано?

С 01.07.2021 в форме СФ появилась строка 5а, в которой необходимо указывать:

Поэтому позиции из разных документов реализации должны быть отражены в СФ отдельно. Для УПД это не так принципиально, возможно, что алгоритм в 1С будет изменен и одинаковые строки будут сворачиваться.

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

Все инструкции по 1С и материалы по теме размещаем в рубрике Прослеживаемость.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(19 оценок, среднее: 4,79 из 5)