Заполнение строки 170 в 6-НДФЛ (2021)

zapolnenie_stroki_170_v_6-ndfl_2021.jpg

Похожие публикации

Отчетность о полученных физическими лицами доходах, облагаемых НДФЛ, налоговые агенты обязаны подавать в ИФНС после завершения каждого квартала. Строка 170 в 6-НДФЛ 2021 г. служит для отражения налога, не удержанного при выплате. Значимые цифры в ней проставляются лишь в определенных случаях.

Нормативные документы: заполнение стр. 170 в 6-НДФЛ 2021 года

В 2021 году применяют форму Расчета 6-НДФЛ, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/753.

Согласно п. 4.3 Порядка заполнения, изложенного в Приложении 2 к данному приказу, заполнять стр. 170 в отчете следует нарастающим итогом с начала года. В ней показывают налог, не удержанный налоговым агентом с физлиц. Дополнительных расшифровок или указаний о составе сведений по стр. 170 в приказе ФНС нет. Писем ФНС, относящихся к обновленной форме, и поясняющих, в каких случаях заполняется поле по неудержанному налогу, тоже пока нет.

В прежней форме 6-НДФЛ, утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@, сведения о неудержанном налоге отражались по стр. 080 отчета, ФНС тогда выпустила несколько писем с пояснениями, касающихся отражения сумм в указанной ячейке, в т.ч.:

Так как формулировка стр. 170 нового отчета полностью совпадает со стр. 080 ранее применявшейся формы, при заполнении можно руководствоваться этими же разъяснениями налоговиков.

Также следует учитывать письмо ФНС от 23.03.2021 № БС-4-11/3759@, в котором приведены контрольные соотношения показателей формы 6-НДФЛ, в частности между строкой 170 и данными справок о доходах физлиц.

В каких случаях заполняется строка 170 в 6-НДФЛ 2021 года

При расчетах налогового агента с физическими лицами он должен удержать из суммы выплаты НДФЛ (ст. 226 НК РФ). Однако не во всех случаях существует такая возможность. О том, что НК РФ допускает возникновение подобных ситуаций, говорится в п. 5 ст. 226 и п. 14 ст. 226.1 НК РФ. Самыми распространенными примерами являются:

Пример

Руководитель ООО «Оборудование» решил поощрить бывшего работника предприятия, ушедшего на пенсию по инвалидности. Для него компания за 14 000 руб. приобрела стиральную машину. Так как на момент вручения подарка — 20.08.2021г. — все расчеты с бывшим работником были завершены и других выплат он не получал, удержать подоходный налог со стоимости подарка бухгалтерия предприятия не смогла. Поскольку 4000 руб. со стоимости подарка НДФЛ не облагаются (п.1 ст.217 НК РФ), сумма неудержанного налога составила 1300 руб. (14 000 – 4000) х 13% = 1300).

В 6-НДФЛ за 9 месяцев 2021 г. в разделе 2 к имеющимся показателям бухгалтер компании добавит:

На заполнение раздела 1 операция не повлияла: поскольку налог не удержан, дату его перечисления и сумму по строкам 021 и 022 отразить невозможно.

Приведем образец заполнения раздела 2 формы 6-НДФЛ за 9 месяцев 2021 г., заполненный ООО «Оборудование» по бывшему сотруднику:

6-ndfl_stroka_170.jpg

Если до конца года никаких денежных выплат бывшему сотруднику от ООО «Оборудование» не будет, начисление дохода и налог таким же образом будут отражены в разделе 2 годового Расчета 6-НДФЛ, а также в разделе 4 Приложения 1 к Расчету – справке о доходах физлица (бывшая 2-НДФЛ).

Следует заметить, что «переходящий» налог, не удержанный по причине невыплаты дохода в отчетном периоде, по стр. 170 не отражается. К примеру, налог с зарплаты за сентябрь, которую выплатят в октябре, т.е. в следующем квартале, в форме за 9 месяцев не показывают, но он будет отражен как удержанный в отчете за год, поскольку выплата дохода физлицу и удержание НДФЛ произойдет в октябре.

НДФЛ, который невозможно удержать, в стр. 170 суммируют по всем физическим лицам. Налог может быть предъявлен позднее, при следующих выплатах (если они будут), но агент сможет удержать не более 50% от дохода физлица (п. 4 ст. 226 НК РФ). То есть сумма, указанная по стр. 170 Расчета 6-НДФЛ, к концу налогового периода может меняться как в большую, так и в меньшую сторону. При этом показатель, отраженный в стр. 170 раздела 2 за 12 месяцев 2021 г., должен совпасть с суммой, указанной в строке «Сумма неудержанного налога» раздела 4 всех справок о доходах, входящих в состав годового отчета 6-НДФЛ.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Порядок заполнения строки 170 (ранее 080) формы 6-НДФЛ

Для чего предназначена стр. 170 (ранее 080) в 6-НДФЛ

Начиная с отчетности за 1 квартал 2021 года отчет 6-НДФЛ заполняется по новой форме (утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@).

Строка 170 в ней носит название «Сумма налога, не удержанная налоговым агентом» (в форме до 2021 года это была строка 080). Подобная формулировка может натолкнуть неискушенного в налоговой отчетности коммерсанта на мысль, что НДФЛ можно не удерживать и достаточно честно об этом сообщить налоговикам в стр. 170 (ранее 080) отчета 6-НДФЛ.

Однако не следует заблуждаться по этому поводу. Обязанности налогового агента, такие как своевременное исчисление, удержание из выплаченных физическим лицам доходов и перечисление НДФЛ в бюджет, никто не отменял (п. 1 ст. 226 НК РФ).

Реквизиты для перечисления НДФЛ налоговыми агентами см. в этом материале.

Основное предназначение строки 170 (ранее 080) 6-НДФЛ:

Такая ситуация, к примеру, может возникнуть, если работодатель:

ВАЖНО! Не показывайте НДФЛ с «переходящей» зарплаты (например, выплаты за март, выданной сотрудникам в апреле, то есть уже в следующем отчетном периоде для расчета 6-НДФЛ) как неудержанный в строке 170 (ранее 080). В данной строке показывают только налог, который удержать невозможно (см. письмо ФНС от 09.06.2021 № БС-4-11/7994@).

Если ваша программа вносит такой НДФЛ в строку 170, значит, она настроена неправильно. Решите этот вопрос с разработчиком ПО или системным администратором.

Правильно рассчитать материальную выгоду и узнать подробнее о ее видах поможет отдельная рубрика нашего сайта «НДФЛ с материальной выгоды (особенности)».

Как заполнить все строки отчета, пошагово рассмотрено в КонсультантПлюс. Авторитетное мнение экспертов К+ смотрите в Готовом решении, получив бесплатный пробный доступ.

Правила заполнения стр. 170 (ранее 080) в 6-НДФЛ

В приказе ФНС России от 15.10.2020 № ЕД-7-11/753@, описывающем построчное заполнение отчета 6-НДФЛ, в отношении стр. 170 сказано следующее:

Из этого следует, что стр. 170 объединяет невыплаченный НДФЛ по всем физическим лицам — получателям дохода независимо:

Рассмотрим на примере порядок заполнения 6-НДФЛ (строка 170).

В коллективном договоре ООО «Технопромсервис» содержится условие о возможности награждения вышедших на пенсию бывших сотрудников, отработавших в фирме не менее 15 лет, ценными подарками к крупным юбилеям.

В январе и феврале 2021 года 3 пенсионерам — бывшим работникам фирмы к их юбилеям подарили импортные стиральные машины стоимостью 13 900 руб. каждая (общая сумма выданных подарков — 41 700 руб.). Денег от фирмы пенсионеры в отчетном периоде не получали.

Факт выдачи подарка в 6-НДФЛ за 1-й квартал будет отражен в разделе 2:

Если до конца года пенсионеры не получат от их бывшего работодателя никаких денежных доходов, необходимо в годовом отчете 6-НДФЛ заполнить стр. 170, признав невозможность удержания НДФЛ.

В разделе 1 6-НДФЛ отражаются сведения об удержанном налоге, срок перечисления которого наступает в последние три месяца отчетного периода. Поскольку налог не удержан, то показывать эти доходы здесь не нужно.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Какие еще действия необходимо предпринять налоговому агенту, если в его отчете появилась заполненная стр. 170, расскажем в следующем разделе.

Последующие действия налогового агента

Заполненная в годовом отчете 6-НДФЛ строка 170 (ранее 080) потребует от налогового агента еще одного действия — подготовить и отправить сообщение о невозможности удержать НДФЛ (п. 5 ст. 226 НК РФ).

Такие сообщения отправляются:

При исполнении этой обязанности необходимо придерживаться следующих правил:

Когда стр. 170 (ранее 080) остается нулевой и что делать при обнаружении в ней ошибок

Стр. 170 (ранее 080) не будет содержать числовых значений, если:

Если по стр. 170 (ранее 080) после сдачи 6-НДФЛ обнаружили ошибку — неуказание неудержанного НДФЛ или неверное отражение его суммы — необходимо подать уточненный расчет, используя следующие правила:

Какое может последовать наказание, если в 6-НДФЛ отражены ошибочные данные, а уточненный расчет налоговиками не получен, расскажет материал «Как правильно заполнить уточненку по форме 6-НДФЛ?».

Итоги

Стр. 170 (ранее 080) отчета 6-НДФЛ предназначена для отражения НДФЛ, который налоговый агент не сумел удержать из доходов физлица. Такие ситуации возможны, когда «физик» получил подарок или иной доход в натуральной форме.

Как заполнить поле 170 раздела 2 формы 6-НДФЛ по НДФЛ с зарплаты и материальной выгоды

ФНС в письме от 09.06.2021 N БС-4-11/7994@ рассмотрела интернет-обращение по вопросу заполнения поля 170 раздела 2 формы 6-НДФЛ с доходов в виде заработной платы и материальной выгоды.

В соответствии с пунктами 4.1 и 4.3 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@, в разделе 2 формы 6-НДФЛ указываются обобщенные по всем работникам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

В поле 170 раздела 2 «Сумма налога, не удержанная налоговым агентом» указывается общая сумма НДФЛ, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений пункта 5 статьи 226 и пункта 14 статьи 226.1 НК РФ.

Согласно пункту 1.13 Порядка заполнения в расчете по форме 6-НДФЛ обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Таким образом, при заполнении формы 6-НДФЛ:

1) если НДФЛ на зарплату за март, выплаченную в апреле, начисляется в апреле непосредственно при выплате зарплаты, то:

— в поле 170 раздела 2 формы 6-НДФЛ за I квартал 2021 года указывается «0»;

— в поле 140 раздела 2 формы 6-НДФЛ за I квартал 2021 года указывается сумма НДФЛ;

2) если НДФЛ на сумму материальной выгоды за пользование заемными средствами, начисленную и полученную в марте, удерживается в апреле при выплате работнику дохода, то:

— в поле 170 раздела 2 формы 6-НДФЛ за I квартал 2021 года указывается «0»;

— в поле 140 раздела 2 формы 6-НДФЛ за I квартал 2021 года указывается сумма НДФЛ.

Заполняем 6-НДФЛ за 1 квартал 2021 года: важные детали и нюансы

Начиная с отчетности за 1 квартал 2021 года форму 6-НДФЛ нужно оформлять на новом бланке. Что изменилось в этом отчете? Как его оформить по новым правилам? Как заполнить 6-НДФЛ, если доходы сотрудника превысили 5 млн руб.? В какие сроки и каким способом отправить в налоговую инспекцию? Ответы — в нашем материале.

Новый бланк 6-НДФЛ за 1 квартал 2021 года

Новый бланк 6-НДФЛ, на котором предстоит отчитаться за 1 квартал 2021 года, утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

По сравнению с прежним бланком в новом 6-НДФЛ:

Принцип заполнения 6-НДФЛ

В 6-НДФЛ за 1 квартал 2021 года заполните:

Основной подход к отражению операций в новом расчете остался прежним — операции отражаются в том периоде, в котором завершены, то есть в периоде наступления срока перечисления налога в соответствии с п. 6 ст. 226, п. 9 ст. 226.1 НК РФ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@).

Если в течение 1 квартала 2021 года выплачивались доходы, облагаемые по разным ставкам, разделы 1 и 2 нужно заполнить для каждой из ставок налога.

Заполняем 6-НДФЛ за 1 квартал 2021 года

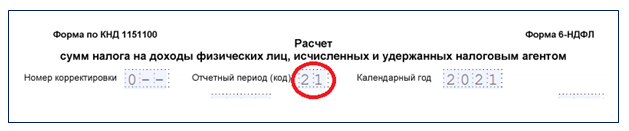

Титульный лист

При оформлении 6-НДФЛ за 1 квартал 2021 года в поле «Отчетный период» проставьте код «21», а в поле «Календарный год» — 2021:

Укажите данные налогового агента:

В поле «Код по ОКТМО» проставьте код муниципального образования в соответствии с Общероссийским классификатором ОК 033-2013 (ОКТМО). Если в течение отчетного квартала вы сменили муниципалитет, оформите два расчета (Письмо ФНС от 28.09.2020 № БС-4-11/15739@).

Если 6-НДФЛ сдает налоговый агент лично, в разделе титульного листа «Достоверность и полноту сведений. » укажите код «1», если сдает представитель — код «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

Раздел 1

Раздел 1 «Данные об обязательствах налогового агента» заполните в следующем порядке:

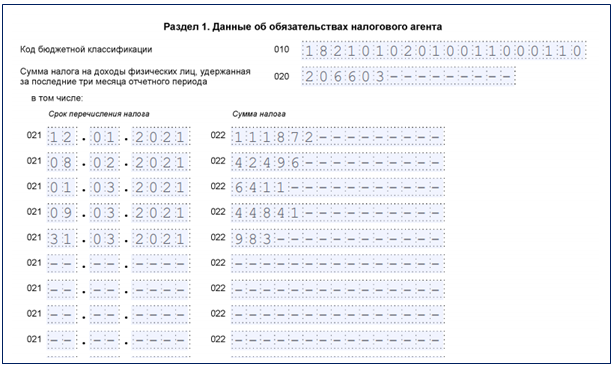

Разберем на примере, как заполнить раздел 1 расчета 6-НДФЛ за 1 квартал 2021 года. Данные представлены в таблице:

| Дата | Начисления и выплаты в пользу физлиц | НДФЛ, руб. |

| 11.01.2021 | Выплачена зарплата за декабрь 2020 года, премия по итогам года на общую сумму 860 550,12 руб., НДФЛ с нее удержан и перечислен в бюджет | 111 872 |

| 31.01.2021 | Начислена зарплата за январь — 336 893,25 руб. Стандартные вычеты 10 000 руб. | — |

| 05.02.2021 | Выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет | 42 496 |

| 05.02.2021 | Начислены и выплачены отпускные в размере 49 318,47 руб. | — |

| 28.02.2021 | Начислена зарплата за февраль 354 929,86 руб., предоставлены стандартные вычеты 10 000 руб. | — |

| 01.03.2021 | С отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ | 6 411 |

| 05.03.2021 | Выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет | 44 841 |

| 26.03.2021 | Начислены и выплачены больничные 7 557,85 руб., с них исчислен и удержан НДФЛ | — |

| 31.03.2021 | С суммы больничных, выплаченных в марте, перечислен в бюджет НДФЛ | 983 |

| 31.03.2021 | Начислена зарплата за март 364 141,11 руб., предоставлены стандартные вычеты — 8 600 руб., с зарплаты исчислен НДФЛ | — |

Заполним Раздел 1 по данным примера:

Например, больничное пособие и отпускные, выплаченные в одном и том же месяце. У них единый срок уплаты — последний день месяца. То же самое с зарплатой и дивидендами, которые перечислили работнику в один день. У них один срок перечисления налога — следующий рабочий день.

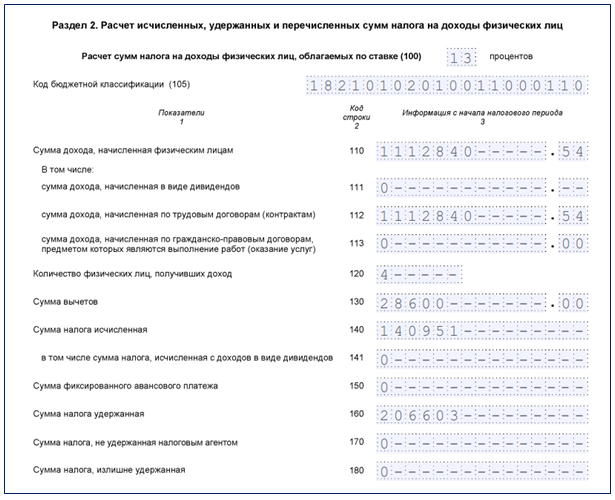

Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» отражает обобщенные по всем физлицам показатели.

Для расчета 6-НДФЛ за 1 квартал в расчет берутся показатели за январь-март. Суммы нужно показать нарастающим итогом с начала года по соответствующей налоговой ставке.

Заполним Раздел 2 по данным примера:

Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

По общему правилу срок сдачи 6-НДФЛ по итогам квартала — не позднее последнего дня месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 1 квартал 2021 года нужно сдать в ИНФС не позднее 30.04.2021.

Способы отправки 6-НДФЛ (абз. 6 п. 2 ст. 230 НК РФ):

Сдать бумажный расчет можно лично посетив инспекцию, через представителя или направив по почте заказным письмом с описью вложения.

Что учесть в 6-НДФЛ, если доходы физлица превысили 5 млн руб.

С введением с 2021 года прогрессивной ставки НДФЛ у бухгалтера могут появиться дополнительные обязанности. Если доходы вашего сотрудника превысят 5 млн руб., НДФЛ нужно исчислять в особом порядке.

Причем в НК РФ описано только общее правило, по которому определяется ставка НДФЛ (п. 1 ст. 224 НК РФ):

Примеры заполнения 6-НДФЛ при применении повышенной налоговой ставки можно найти в Письме ФНС от 01.12.2020 № БС-4-11/19702@.

Для перечисления в бюджет НДФЛ, который превышает 650 тыс. руб. и относится к части базы сверх 5 млн рублей, предусмотрен отдельный КБК 182 1 01 02080 01 1000 110 (Приказ Минфина от 12.10.2020 № 236н).

Если по итогам 1 квартала 2021 года вы ошибетесь с расчетом НДФЛ по комбинированной ставке (650 руб. 15% с превышения 5 млн руб.), наказания не будет, если самостоятельно перечислите в бюджет недостающие суммы до 1 июля следующего года (п. 4 ст. 2 Федерального закона № 372-ФЗ).

Нулевой 6-НДФЛ за 1 квартал 2021 года

Если в 1 квартале 2021 года вы не начисляли и не выплачивали доходы физлицам, нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать налоговиков об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Подводим итоги

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать

Начиная с отчетности за первый квартал 2021 года, работодатели будут сдавать новую форму 6-НДФЛ (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@). Она заметно отличается от той, что действует сейчас. Разделы поменялись местами. Доходы, вычеты и налог, посчитанные нарастающим итогом с начала года, нужно указывать в разделе 2. А данные за три последних месяца отчетного периода — в разделе 1. Плюс к этому появилось приложение № 1, которое, по сути, является знакомой всем справкой 2-НДФЛ. Как заполнять обновленный отчет? Когда его сдавать? Как вносить корректировки? Читайте в нашей статье.

Как составить раздел 1 «Данные об обязательствах налогового агента»

Строки 020, 021 и 022

Строка 020 предназначена для НДФЛ, удержанного за последние три месяца отчетного периода. Здесь проставляется обобщенная сумма налога по всем физлицам.

Далее следует цикл строк 021 «Срок перечисления налога» и 022 «Сумма налога». Их нужно заполнять столько же раз, сколько раз налоговый агент перечислял налог за последние три месяца отчетного периода.

Что такое «срок перечисления налога»? Это дата, не позднее которой НДФЛ должен быть переведен в бюджет. Она зависит от вида выплаты:

ВАЖНО

В пункте 3.2 порядка заполнения новой форме 6-НДФЛ сказано: показатель в строке 020 должен равняться сумме цифр, указанных в строках 022. Отсюда можно сделать важный вывод. Предположим, выплата приходится на один отчетный период (например, на январь, первый квартал), а срок перечисления налога — на другой (например, на апрель, полугодие). Тогда операцию следует отразить в разделе 1 отчета 6-НДФЛ за тот период, на который выпадает срок перечисления. В нашем примере — за полугодие.

Строки 030, 031 и 032

В строке 030 указывается НДФЛ, возвращенный налоговым агентом налогоплательщикам за последние три месяца отчетного периода в соответствии со статьей 231 НК РФ. Нужно проставить обобщенную сумму налога по всем физлицам.

Далее надо заполнить блоки, в каждом из которых есть две строки: 031 «Дата возврата налога» и 032 «Сумма налога». В итоге получится столько же блоков, сколько дат возврата пришлось на последние три месяца отчетного периода.

При этом показатель в строке 030 должен соответствовать сумме цифр, указанных в строках 032. Таким образом, если перерасчет НДФЛ состоялся в одном периоде, а возврат в другом, операция отражается в периоде возврата.

Как составить раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»

По составу показателей раздел 2 измененной формы 6-НДФЛ напоминает раздел 1 действующей формы. В обоих вариантах все показатели отражаются обобщенно по всем физлицам, нарастающим итогом с начала налогового периода.

Во-первых, раздел 2 обновленной формы заполняется отдельно в отношении каждой налоговой ставки: 13%, 35%, 30% и 9%. Так, если работодатель в течение года применял, к примеру, две ставки, то он должен составить два раздела 2. А для действующего отчета 6-НДФЛ установлены иные правила. Некоторые поля нужно заполнять для каждой ставки налога, а некоторые поля — обобщенно для всех ставок. Поэтому, сколько бы ставок ни применялось, в любом случае получится только один раздел 1 «старой» формы 6-НДФЛ.

Во-вторых, в действующем варианте расчета из общей величины доходов выделяются только дивиденды. А в новом разделе 2 нужно указывать общую сумму дохода, начисленную с начала налогового периода, и выделять из нее: дивиденды, доходы по трудовым договорам и доходы по договорам ГПХ.

Во-третьих, появилась строка 180 «Сумма налога, излишне удержанная». В действующей форме подобного показателя нет.

ВНИМАНИЕ

Впервые сдать обновленный расчет 6-НДФЛ предстоит по итогам первого квартала 2021 года в срок не позднее 30 апреля 2021 года. При этом за 2020 год следует отчитаться по прежней форме (не позднее 1 марта 2021 года).

Если начисление дохода и дата выплаты относятся к разным годам

Судя по всему, при заполнении измененного расчета 6-НДФЛ возникнут сложности в ситуации, когда дата начисления дохода приходится на один налоговый период, а срок перечисления налога — на другой.

Покажем на примере. Допустим, 30 декабря 2021 года начислена и выдана зарплата, с которой удержан НДФЛ в сумме 50 000 руб. При этом срок перечисления налога наступает 10 января 2022 года (31 декабря 2021 года — выходной, 1— 9 января 2022 года — нерабочие праздничные дни). Для наглядности будем считать, что других начислений дохода и удержаний НДФЛ в 2021 и 2022 годах не было. В таблице показано, как отражена сумма налога в формах 6-НДФЛ за эти годы.

Как отразить НДФЛ, если он удержан в 2021 году, а перечислен в 2022 году

Строки расчета

6-НДФЛ за 2021 год

6-НДФЛ за 2022 год

Раздел 1 строка 020 «Сумма налога на доходы физических лиц, удержанная за последние три месяца отчетного периода»

50 000 (по сроку перечисления)

Раздел 2 строка 160 «Сумма налога удержанная» (заполняется нарастающим итогом с начала года)

50 000 (по дате удержания)

Мы видим, что величина удержанного налога в разделе 1 не совпадает с аналогичным показателем в разделе 2. Это справедливо для обоих отчетов: за 2021 год и за 2022 год. Надеемся, появятся официальные разъяснения о том, как нужно заполнять 6-НДФЛ в подобной ситуации.

Как заполнять приложение № 1 «Справка о доходах и суммах налога физического лица»

За 2020 год налоговые агенты будут сдавать справки о доходах по форме 2-НДФЛ. Срок подачи — не позднее 1 марта 2021 года.

Далее справка 2-НДФЛ как отдельный документ перестает существовать. Вместо нее придется заполнять приложение № 1 к расчету 6-НДФЛ. Сдавать расчет с приложением необходимо один раз в год, не позднее 1 марта следующего года (см. « Отчетность по форме 2‑НДФЛ отменена »). Впервые представить 6-НДФЛ с приложением № 1 надо не позднее 1 марта 2022 года.

По составу показателей приложение № 1 новой формы 6-НДФЛ практически полностью совпадает с формой 2-НДФЛ (о правилах заполнения читайте в статье «2 ‑НДФЛ: инструкция по заполнению той справки о доходах физлица, которая сдается в инспекцию »).

Единственное существенное отличие — в приложении № 1 формы 6-НДФЛ есть раздел 4, в котором следует фиксировать сведения о неудержанном налоге. Он заменил собой строку с аналогичным названием, которая входит в раздел 2 действующей справки 2-НДФЛ.

ВНИМАНИЕ

Справка о доходах, которая выдается работнику по его запросу, «перекочует» из одного нормативного документа в другой. Сейчас она утверждена приказом Минфина от 02.10.18 № ММВ-7-11/566@. Начиная с отчетности за первый квартал 2021 года, нужно использовать форму, которая приведена в приложении № 4 к комментируемому приказу № ЕД-7-11/753@. При этом сама форма справки, которая выдается на руки работнику, не изменится (правила заполнения см. в статье «Справка о доходах, которая выдается физлицу по его запросу с 2019 года: инструкция по заполнению»).

Как оформить «уточненку» по новым правилам

Здесь возможны два варианта.

Первый вариант: уточнения вносятся в сам расчет, но не в справки о доходах (приложение № 1 к расчету). Тогда необходимо представить «уточненку» по форме 6-НДФЛ без приложения.

Второй вариант: корректировки вносятся в справки о доходах. Тогда нужно сдать уточненную форму 6-НДФЛ и вместе с ней — корректирующие справки.

ВАЖНО

При сдаче 6-НДФЛ и других отчетов наиболее комфортно чувствуют себя те работодатели, которые используют для подготовки, проверки и отправки отчетности веб-сервисы (например, систему «Контур.Экстерн»). Там действующие формы и актуальные контрольные соотношения для проверки отчета устанавливаются автоматически, без участия пользователя. Если данные, которые ввел налогоплательщик, не соответствуют контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.