Примеры заполнения налоговой декларации по налогу на доходы физических лиц за 2020 год (Форма 3-НДФЛ)

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Как заполнить налоговые вычеты в декларации 3-НДФЛ?

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике «Налоговые вычеты по НДФЛ в 2020-2021 годах»

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме из приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк вы можете здесь.

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте здесь.

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Построчный алгоритм отражения стандартных вычетов в 3-НДФЛ можно найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Степанов Иван Андреевич купил квартиру в 2020 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2020».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ».

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Построчный алгоритм отражения в 3-НДФЛ соцвычета на лечение можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Степанов И. А. оплатил свои курсы повышения квалификации в 2020 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2020 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Алгоритм заполнения декларации 3-НДФЛ для получения имущественного вычета при покупке квартиры в ипотеку вы найдете в К+, получив пробный доступ к системе К+. Это бесплатно.

Итоги

Налоговый вычет в декларации 3-НДФЛ отражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Какие стандартные налоговые вычеты положены физлицам — налоговым резидентам РФ

Вычеты, полагающиеся всей определенной категории физлиц — резидентов РФ (вне зависимости от индивидуальных действий конкретного лица в налоговом периоде, как, например, в случае вычета при покупке недвижимости), классифицируются как стандартные.

Перечень стандартных вычетов приведен в ст. 218 НК РФ. В качестве наиболее распространенных примеров можно привести вычеты, положенные:

ОБРАТИТЕ ВНИМАНИЕ! Если одно и то же физлицо имеет право сразу на несколько видов вычетов (кроме вычетов на детей), то по факту предоставляется только один, наибольший из возможных.

По предусмотренному НК РФ порядку все стандартные вычеты предоставляются ежемесячно в течение налогового периода (года). Все указанные вычеты должны осуществлять налоговые агенты, выплачивающие доход физлицу, имеющему право на вычет, и удерживающие у этого физлица НДФЛ у источника.

Какие вычеты предусмотрены в качестве меры социальной поддержки

С помощью этой категории вычетов реализуются сразу несколько социально значимых целей:

ВАЖНО! Для таких вычетов установлен максимальный предел в 25% от дохода жертвователя.

ВАЖНО! Для данных вычетов установлено сразу несколько ограничений. Например: обучение детей должно быть очным, сумма, которую можно компенсировать вычетом, не может превышать 50 000 рублей на одного ребенка.

Более подробно смотрите здесь.

Для каждой категории физлиц — резидентов РФ, перечисленной выше, предусмотрена возможность уменьшения налоговой базы, а также возврата налога на доходы физлиц на суммы, задействованные в указанных сферах (с учетом ограничений).

Как заполнить декларацию 3-НДФЛ для получения социального вычета на лечение, в том числе ребенка? Ответ на этот вопрос см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как заполнить приложение 5 декларации 3-НДФЛ (ранее лист Е1) — пример

Сначала приведем алгоритм заполнения приложения 5 декларации 3-НДФЛ:

1. Общие правила формирования листов декларации изложены в порядке заполнения, являющемся приложением к приказу ФНС от 28.08.2020 № ЕД-7-11/615@. В том числе, согласно этому порядку и ст. 229 НК РФ, лицо, подающее декларацию, вправе не указывать в расчетах те суммы, по которым расчеты с бюджетом по НДФЛ полностью закрыты налоговым агентом. То есть, если вы хотите получить вычет на обучение или лечение и при этом имеете 2 детей, по которым вам предоставляет вычеты ваш работодатель, вписывать в расчет в приложении 5 всю историю с предоставлением работодателем вычетов на детей не нужно. Достаточно указать только те значения, которые повлияют на компенсацию НДФЛ налоговым органом — собственно расходы на обучение или лечение.

Таким образом, при подаче 3-НДФЛ по поводу возмещения налога по социальным вычетам, заполнять обычно требуется только разделы 2 и/или 3.

2. Раздел 2 предназначен для вычетов, на которые не распространяется суммарное ограничение, предусмотренное п. 2 ст. 219 НК РФ. Значения в строки вносятся в соответствии с тем, что написано в расшифровках к номерам подразделов 2.1, 2.2 и 2.3. Следует иметь в виду, что суммы, указанные в разделе 2, должны быть подтверждены документально, причем подтверждается как сам факт возникновения обязательства (например, договор с лицензированным медучреждением на лечение), так и факт оплаты обязательства (чек, корешок приходного ордера, выписка со счета в банке и т. п.).

3. В раздел 3 вносят сведения о тех расходах, вычеты по которым имеют ограничения по п. 2 ст. 219 НК РФ. Порядок внесения данных в подразделы с 3.1 по 3.5 такой же, как и при формировании раздела 2. Нюанс содержится в заполнении подраздела 3.5 — в нем следует указать величину подтвержденных документами вычетов, но не более верхнего суммарного предела — 120 000 рублей. То есть, если у вас сумма строк 130 + 140 + 150 + 160 + 170 составила, например, 128 000 рублей, по подразделу 3.6 в строке 180 приложения 5 нужно указать все равно 120 000 рублей.

Подраздел 3.6.1 — для тех, кто все-таки решил отражать в приложении 5 все свои вычеты за налоговый период. Тогда в разделе 1 эти вычеты отразятся как положенные, а в подразделе 3.6.1 строке 181 раздела 3 их нужно указать, как предоставленные налоговым агентом (то есть тем, кто выплачивал вам в году доход с удержанием НДФЛ у источника).

4. Подраздел 3.7 и раздел 4 являются итоговыми. Как правило, значения в них совпадают и представляют собой сумму всех заявляемых за период социальных вычетов.

Сидорова О. Ю. проходила в 2020 году платное лечение. В рамках лечения Сидорова оплатила хирургическое вмешательство на сумму 186 000 рублей, а также приобрела назначенные ей лекарства на сумму 54 500 рублей. Сидорова имеет 2 несовершеннолетних детей и постоянное место работы, где ей предоставляются вычеты на детей при расчете НДФЛ.

Разберем, как заполнить приложение 5 декларации 3-НДФЛ:

1. Поскольку вычеты на детей полностью предоставлялись по месту работы, раздел 1 листа Сидорова может не заполнять.

2. Оплата хирургической операции (по перечню) относится к ненормируемым вычетам, поэтому Сидорова укажет ее в разделе 2 листа в соответствующей строке (строка 110 — 186 000 рублей).

3. Средства, потраченные на лекарства (тоже по перечню), считаются нормируемыми. Сидорова отразит их в разделе 3 листа по строке 140. Общая сумма нормируемых расходов не превышает 120 000 рублей, поэтому в подытог по разделу 3 Сидорова поставит всю сумму расходов — 54 500 рублей.

4. Сидорова суммирует оба вида заявляемых вычетов и зафиксирует итог — вычет для уменьшения налоговой базы по НДФЛ — в разделе 4 приложения 5.

Итоги

Приложение 5 декларации 3-НДФЛ предназначено для отражения полагающихся физлицу стандартных и социальных вычетов по налогу. Если декларация подается для получения социального вычета и возмещения НДФЛ налоговой, а стандартные вычеты предоставлялись в общем порядке работодателем (или аналогичным лицом с функциями налогового агента), информацию по стандартным вычетам в приложение 5 можно не включать. При внесении данных в лист следует отличать нормируемые и ненормируемые вычеты и отражать их в разделе 3 или разделе 2 приложения 5 соответственно.

Узнать, в какие сроки должен быть возвращен НДФЛ по предоставленным вычетам, можно здесь.

Где взять программу для заполнения декларации в электронном виде, смотрите здесь.

Как правильно заполнить формуляр, читайте в материале «Декларация 3-НДФЛ на лечение».

Заполнение 3-НДФЛ через программу «Декларация»

Вы можете заполнить декларацию 3-НДФЛ, скачав с сайта ФНС России программу «Декларация». После заполнения вы можете загрузить данную декларацию в свой личный кабинет налогоплательщика или распечатать на бумаге и предоставить в налоговую инспекцию.

Каждый налогоплательщик сам выбирает способ заполнения и представления декларации 3-НДФЛ. Особенно актуальна программа «Декларация» в тех случаях, когда личный кабинет налогоплательщика даёт сбои или ещё не актуализирован.

Разберём, как заполнить 3-НДФЛ через программу «Декларация-2018» для получения вычета на взносы на ИИС с дохода от обычного брокерского счета.

Учтите, для каждого года предусмотрена отдельная программа «Декларация».

Пример

Иванов Иван Иванович в 2018 году внёс на ИИС 300 000 рублей. Он не работает. Единственный доход, который он получил в 2018 году, это доход от обычного брокерского счёта. Подтверждает получение дохода справка 2-НДФЛ от брокера.

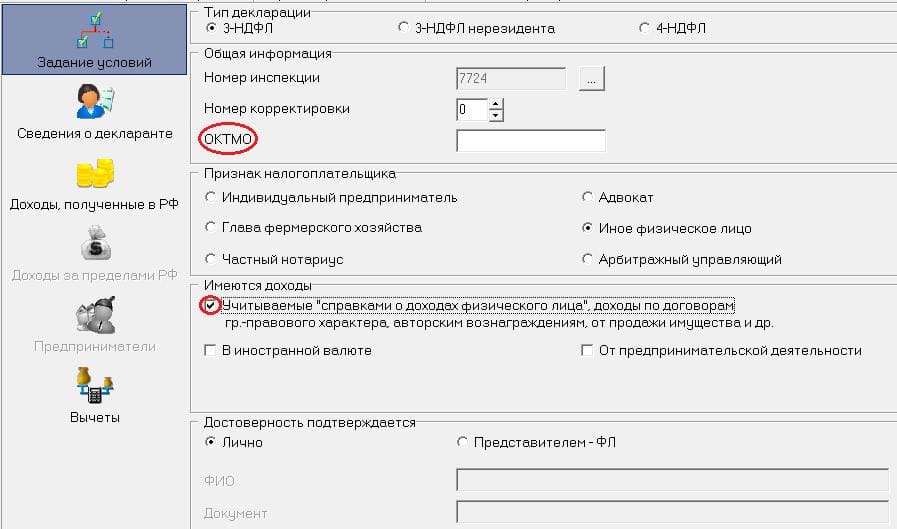

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Это следует отразить в программе, проставив галочку напротив поля «Учитываемые «справками о доходах физического лица».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

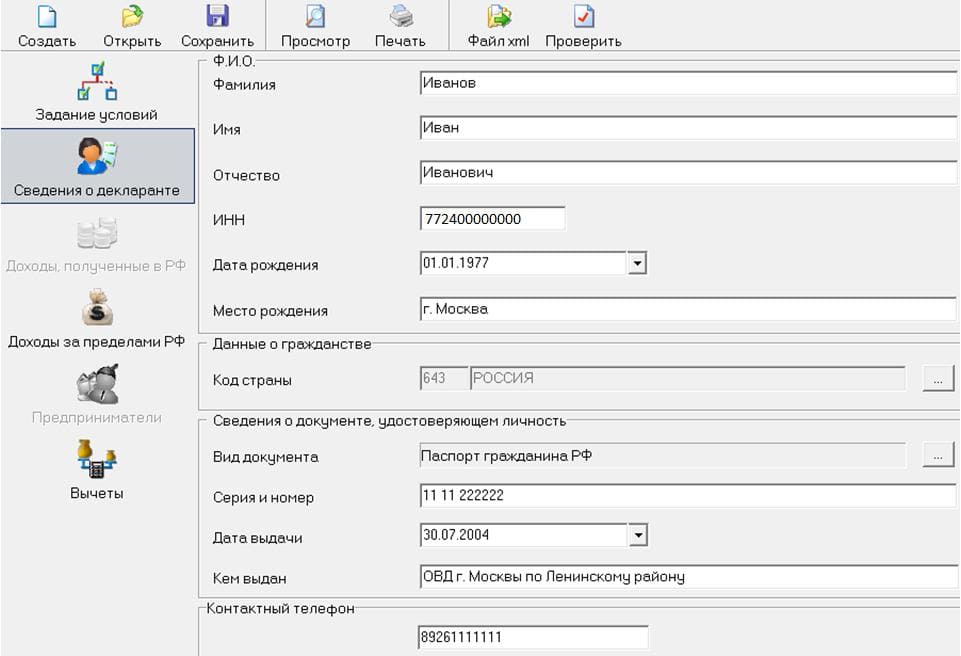

Во второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

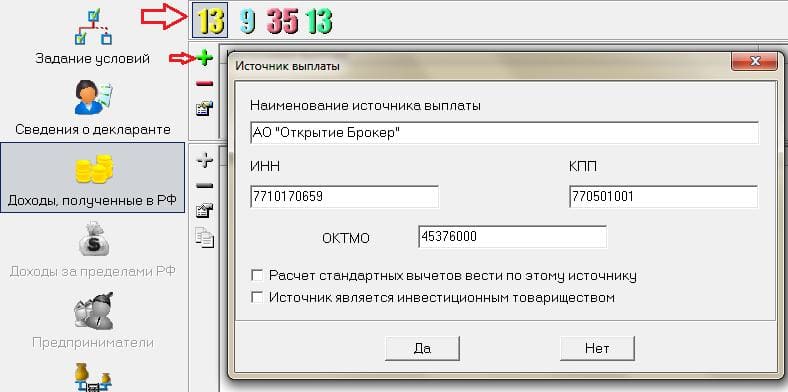

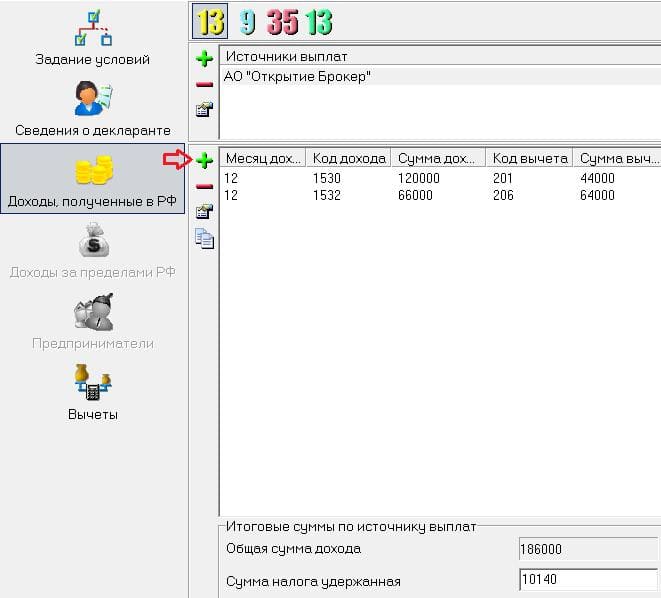

Во вкладке «Доходы, полученные в РФ» необходимо выбирать жёлтую ставку налога 13% и добавить доход, нажав «+». В появившееся окно перенесите данные о налоговом агенте из первого раздела справки 2-НДФЛ.

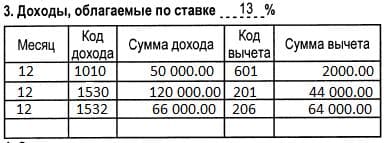

Далее для заполнения вам понадобится третий раздел справки 2-НДФЛ.

Код дохода 1010 — это дивиденды. К данному доходу нельзя применять налоговые вычеты, это прямое ограничение Налогового кодекса (п. 3 ст. 210 НК РФ). Более того, данный доход отражается отдельно от других. Поэтому переносите данные без учёта этого дохода. В графе «Сумма налога удержанная» = («Общая сумма дохода» — суммы вычетов) * 13%. Исходя из данных Иванова «Сумма налога удержанная» 10 140 руб. (186 000 руб. — 44 000 руб. — 64 000 руб.) * 13%.

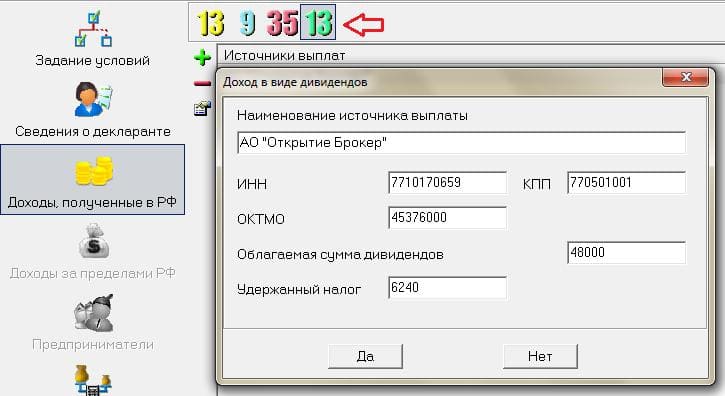

Далее для отражения дивидендов следует в программе выбрать зелёную ставку 13%. В примере облагаемая сумма дивидендов составляет 48 000 руб. (50 000 руб. — 2000 руб.).

Обратите внимание «Сумма налога исчисленная» из пятого раздела справки 2-НДФЛ должна совпадать с данными, отражёнными в программе по удержанию налога в целом, 16 380 руб. (10 140 руб. + 6240 руб.).

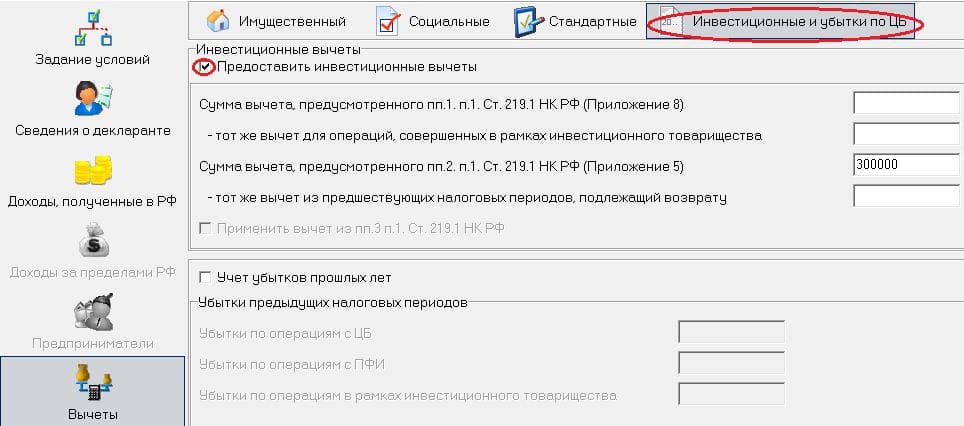

На последней вкладке «Вычеты» необходимо указать сумму внесённых денежных средств на ИИС в течение 2018 года.

Согласно Налоговому кодексу из бюджета вернут 13% от суммы, внесённой на ИИС в течение календарного года, но при этом не больше НДФЛ, который был уплачен за этот год. Согласно данному примеру Иванов сможет вернуть только 10 140 руб., несмотря на то что он внёс на ИИС 300 000 руб. Напомним, что доход в виде дивидендов в вычете не участвует.

В распечатанной декларации программа автоматически проставит сумму вычета в размере налогооблагаемой базы.

Декларация готова. Теперь можно её распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога.

К подтверждающим документам относятся:

О том, в каком виде нужно представить данные документы, читайте в статье «Копии или оригиналы, что готовить для налоговой?».

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Простая инструкция, как заполнить декларацию на вычет

Первую декларацию для получения налогового вычета я оформила за маму еще школьницей. Тогда все заполняла вручную. Сейчас это можно сделать автоматически за 15 минут: в специальной программе или в личном кабинете nalog.ru. Так как авторизованного кабинета у меня нет, я пользуюсь программой. Подготовила инструкцию для тех, кто хочет сделать также.

Вычет можно оформить в течение трех лет с даты оплаты в любой момент. Я подала декларацию за 2018 год с расходами за лечение и покупку квартиры.

1. Скачайте программу на сайте федеральной налоговой службы

Если декларация подается впервые, то в графе «Номер корректировки» выбираете 0. Если вы уже подавали декларацию, и инспектор попросил вас переделать ее из-за ошибки, то в графе нужно выбрать «1». Это означает, что вы заполняете корректирующую декларацию.

Пункт «Достоверность подтверждается» указывает, кто будет сдавать декларацию в налоговую. Если сдавать будет представитель, то к пакету документов необходимо приложить вашу копию паспорта.

3. Сведения о декларанте

Раздел заполняется по данным из вашего паспорта. В версиях до 2018 года вкладок в этом разделе две: одна с личными данными, вторая с адресом проживания.

4. Доходы, полученные в РФ

5. Вычеты

Раздел содержит 4 вкладки по видам вычета. Заполнять нужно только те вкладки, которые нужны вам.

Если вы возвращаете налог за недвижимость

Добавляете в список объектов недвижимость, за которую хотите получить вычет. Нужные данные есть в свидетельстве о собственности.

Я подавала декларацию на вычет за квартиру уже третий год. Поэтому должна была заполнить еще и графу «Вычет за предыдущие годы». Узнать нужную сумму можно тремя способами:

— Если у вас сохранилась предыдущая декларация, то вычет за предыдущие годы можно вычислить по формуле: стоимость объекта (но не более 2 млн ₽) «плюс» проценты по кредитам за все годы «минус» остаток имущественного налогового вычета, переходящий на следующий период в листе Д1 прошлогодней декларации. В декларации за 2017 год он под пунктом 2.9.

— Попросить у работодателя распечатать вам справки 2-НДФЛ за года, по которым вы получили вычет. Допустим, это был 2016 и 2017 года. Квартиру вы покупали за 2 400 000 ₽. Доход в 2016 году у вас был 450 000 ₽, а в 2017 – 600 000 ₽. Суммируем и получаем 1 050 000 ₽. Значит, в графу «Вычет за предыдущие годы» вписываем 1 050 000. Этот способ не подходит, если ранее вы оформляли и другие вычеты, например, на обучение.

Если вы возвращаете налог за лечение, обучение, благотворительность и страхование

В этом разделе все довольно просто – нужно внести сумму в соответствующее поле. Главное, что она должна соответствовать подтверждающим платежным документам. Их копии вам нужно будет приложить к декларации при сдаче в налоговую.

Если вы не оформляли стандартный налоговый вычет у работодателя

На стандартный налоговый вычет имеют право не только родители. Полный перечень льготников указан в ст. 218 Налогового Кодекса РФ. Категории льготников по коду 104 перечислены в подпункте 2) статьи Кодекса, льготники кода 105 – в подпункте 1). Если вы не относитесь ни к одной из категории, выбираем «нет ни 104, ни 105 вычета».

Распечатывать декларацию необязательно, можно сдать ее в налоговую на флешке. Для сдачи декларации рекомендую выбирать дату после 30 апреля. До этого декларацию сдают в обязательном порядке те, кто получил дополнительный доход, и индивидуальные предприниматели. Поэтому очереди в налоговой не избежать.