Журнал учета полученных и выставленных счетов-фактур за 2 квартал 2021 в 1С

В статье расскажем, как создать, заполнить и отправить журнал учета полученных и выставленных счетов-фактур в 1С 8.3 Бухгалтерия за 2 квартал 2021.

Кто сдает, сроки сдачи

Срок: не позднее 20.07.2021 за 2 квартал 2021.

Форма: Журнал учета полученных и выставленных счетов-фактур утвержден Постановлением Правительства от 26.12.2011 N 1137 в ред. Постановления Правительства от 19.08.2017 N 981.

Получите понятные самоучители 2021 по 1С бесплатно:

Кто обязан представлять: посредники (комиссионеры, агенты, экспедиторы, застройщики) в т. ч. на спецрежиме, которые не сдают декларацию по НДС (неплательщики НДС, не налоговые агенты).

Куда: в ИФНС по месту регистрации.

Вид: электронный.

Декларацию по НДС сдают посредники:

Все они включают данные из Журнала учета счетов-фактур в декларацию по НДС: разделы 10 и 11.

Как заполнить в 1С

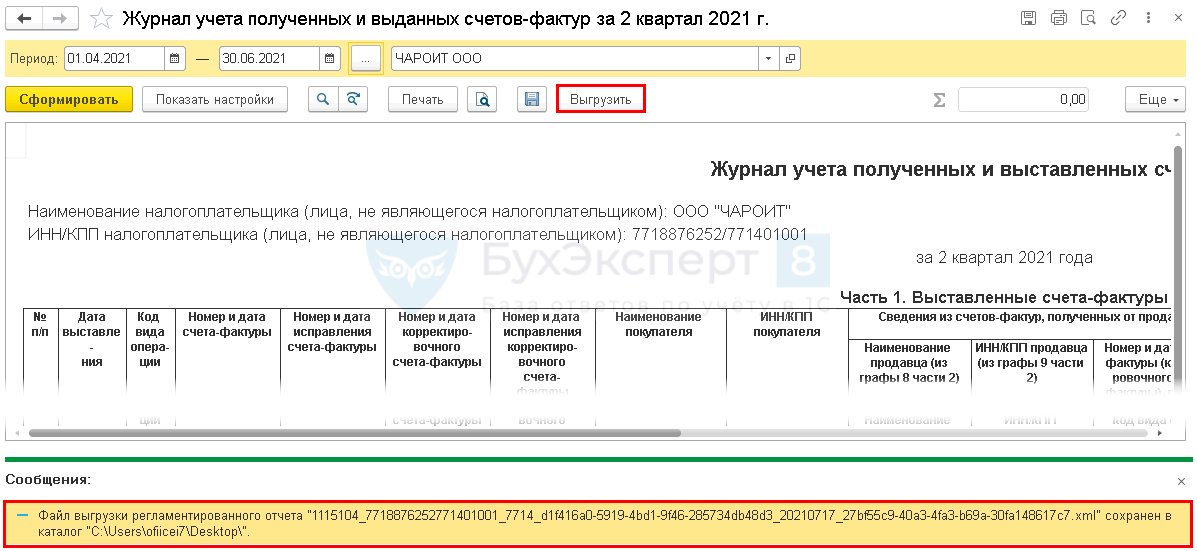

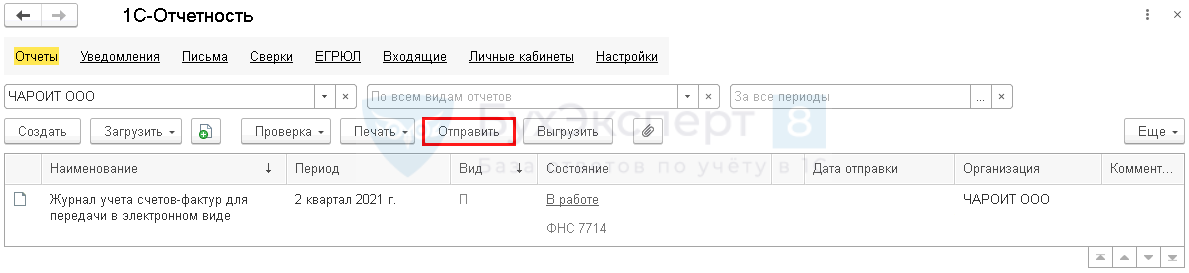

Мы рассмотрели, как в 1С 8.3 Бухгалтерия вывести Журнал учета полученных и выставленных счетов-фактур за 2 квартал 2021, как проверить в 1С правильность журнала учета счетов-фактур, как выгрузить из 1С журнал счетов-фактур.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Елена, спасибо большое за подробное рассмотрение темы! Очень много полезных советов и показаны особенности программы, на поиск которых самостоятельно уходит много времени

Как посреднику на упрощенке составлять счета-фактуры и вести журнал учета

Посредники на упрощенке обязаны выписывать счета-фактуры и вести журнал учета полученных и выставленных счетов-фактур. Рассмотрим, как правильно оформить документы, если фирма продает или покупает туристские услуги по агентскому договору.

Что отражать в счетах-фактурах

Турфирмы на упрощенке не признаются плательщиками налога на добавленную стоимость (п. 2, 3ст. 346.11 Налогового кодекса РФ). Исключением являются ситуации, когда турфирма исполняет обязанности налогового агента или когда она ошибочно выставила клиенту счет-фактуру с выделенной суммой налога ( п. 5 ст. 346.11, п. 5 ст. 173 Налогового кодекса РФ).

Если турфирма-посредник реализует или приобретает услуги и действует при этом от своего имени, то она должна выставить клиенту счет-фактуру на сумму услуг принципала, которые она покупает или продает. При этом в таком документе нужно выделить налог на добавленную стоимость ( п. 1 ст. 169 Налогового кодекса РФ). Хотя уплачивать его в бюджет посреднику не придется.

Турфирма оказывает услуги по агентскому договору

В счете-фактуре, который турфирма выставляет заказчику, в строках 2 «Продавец», 2а «Адрес», 2б«ИНН/КПП продавца» она указывает свое наименование, местонахождение и идентификационный номер ( п. 1 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Остальные строки и графы документа посредник заполняет в общем порядке: в строках 3«Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» счета-фактуры на услуги ставится прочерк.

А чтобы принципал смог составить счет-фактуру агенту, последний должен передавать ему информацию по тем счетам, которые он выписал заказчикам.

В каком виде оформляется такая информация, в действующих нормативных актах не указано. Так что агент может, например, передавать принципалу заверенные копии счетов-фактур, которые он выставил заказчикам. Но это только если такой способ определили агент и принципал ( письмо Минфина России от 27 июля 2012 г. № 03-07-09/92).

Отметим, что с января 2015 года принципал вправе выставить агенту один счет-фактуру, если за день он реализовал услуги сразу нескольким заказчикам ( подп. «а» п. 1 Правил заполнения счета-фактуры). Тогда реквизиты этих заказчиков записывают в строках 5–6б счета-фактуры. А в графах 1–11 отражают реализацию услуг отдельно по каждому заказчику.

А вот если посредник реализовал одному заказчику услуги нескольких принципалов, он должен выставлять счета-фактуры по каждому из них отдельно. Обойтись в такой ситуации сводным счетом не удастся ( письмо Минфина России от 29 апреля 2013 г. № 03-07-09/15077).

Турфирма приобретает услуги по агентскому договору

В такой ситуации в счете-фактуре, который поставщик выставляет турфирме, в строках 2, 2а и 2буказывают наименование, адрес в соответствии с учредительными документами, ИНН и КПП фактического поставщика услуг ( п. 1 Правил заполнения счета-фактуры).

С нового года агент может составлять для принципала сводный счет-фактуру, если он приобрел услуги у нескольких поставщиков в один день ( подп. «а» п. 1 Правил заполнения счета-фактуры).

Тогда реквизиты поставщиков (наименования, адреса, ИНН и КПП) и номера платежек надо записать через точку с запятой в строках 2–2б, 5 счета-фактуры.

А в графах 1–11 придется заполнять отдельные строки по каждому поставщику услуг.

Когда счет-фактуру можно не составлять

Счета-фактуры не надо составлять при реализации услуг населению за наличный расчет, если турфирма выдает кассовые чеки или туристские путевки ( п. 7 ст. 168 Налогового кодекса РФ).

Если физлица оплачивают путевки в безналичном порядке, принципал может составить счет-фактуру в одном экземпляре и не выставлять его агенту ( письмо Минфина России от 1 апреля 2014 г. № 03-07-09/14382).

Также с 1 октября 2014 года можно не выставлять счета-фактуры контрагентам, которые освобождены от уплаты НДС ( подп. 1 п. 3 ст. 169 Налогового кодекса РФ). Для этого необходимо письменное согласие сторон сделки. Отказаться от счетов-фактур можно в любое время, а не только с начала года. Причем сделать это допустимо лишь по некоторым договорам, а не по всем. При этом зафиксировать отказ надо в каждом из них.

Поэтому если счета-фактуры заказчику не нужны, агент может не составлять их на основании письменного указания принципала. А по письменной договоренности с заказчиком-принципалом и поставщиками услуг турфирма может не выставлять счет-фактуру заказчику услуг.

Напомним, что транспортный агент действует от имени перевозчика, а значит, счета-фактуры на услуги по перевозке покупателю он составлять не должен.

О том, что транспортный агент не вправе выставлять от своего имени счет-фактуру при реализации авиа- и железнодорожных билетов, неоднократно в своих письмах указывал Минфин России (письма от 10 января 2013 г. № 03-07-11/01, от 12 октября 2010 г. № 03-07-09/45).

Получается, что, если агент, продавая билеты от имени перевозчика, выставил организации-покупателю счет-фактуру, такой документ не является основанием для вычета НДС ( письмо Минфина России от 12 октября 2010 г. № 03-07-09/45).

Аналогичные выводы содержат разъяснения столичных налоговиков от 31 августа 2009 г. № 16-15/090448.1.

Как вести журнал учета счетов-фактур

Турфирмы, применяющие упрощенку, в случае выставления или получения счетов-фактур по посредническим сделкам обязаны вести журнал учета полученных и выставленных счетов-фактур. Это предусмотрено пунктом 3.1 статьи 169 Налогового кодекса РФ. Но имейте в виду: вести журнал надо не всем посредникам, а только тем, которые работают по агентским договорам или договорам комиссии и при этом действуют от своего имени. Если посредник работает по договору поручения или как агент от имени принципала, то вести журнал Налоговый кодекс РФ не требует.

Компания реализует услугу

Счета-фактуры, которые агент выставил заказчику туристских услуг, он регистрирует в части 1 журнала. При регистрации авансовых счетов-фактур дополнительно надо указать:

Часть 2 журнала заполняется в особом порядке, только если турфирма для реализации услуг привлекает субагента. Тогда агент дополнительно указывает:

Сводный счет-фактуру, который принципал выставил агенту при реализации в один день туристских услуг нескольким заказчикам, надо зарегистрировать в части 2 журнала столько раз, сколько заказчиков в нем указано.

При каждой регистрации в журнал вносятся данные о стоимости услуг и сумме НДС, которые относятся к определенному заказчику.

Турфирма приобретает услуги

Если агент приобретает от своего имени услуги для принципала, в части 1 журнала он отражает:

При регистрации сводного счета-фактуры в части 1 журнала агент указывает:

Счета-фактуры поставщиков услуг агент регистрирует в части 2 журнала. При этом графы 10, 11 и 12он заполняет, только если услуги приобретены от имени субагента. Тогда в графе 12 «Код вида сделки» указывается 1.

Когда надо представлять данные о выставленных и полученных счетах-фактурах в ИФНС

Турфирма должна представить в ИФНС журнал учета счетов-фактур за квартал, в котором она выставляла (перевыставляла) или получала счета-фактуры в качестве посредника, если одновременно выполняются два условия ( п. 5.2 ст. 174 Налогового кодекса РФ):

1) турфирма сама не является плательщиком НДС (скажем, применяет упрощенку);

2) она не признается налоговым агентом по НДС по любому основанию.

Журнал учета надо подать в инспекцию в электронной форме не позднее 20-го числа месяца, следующего за отчетным кварталом ( п. 5.2 ст. 174 Налогового кодекса РФ).

Пример

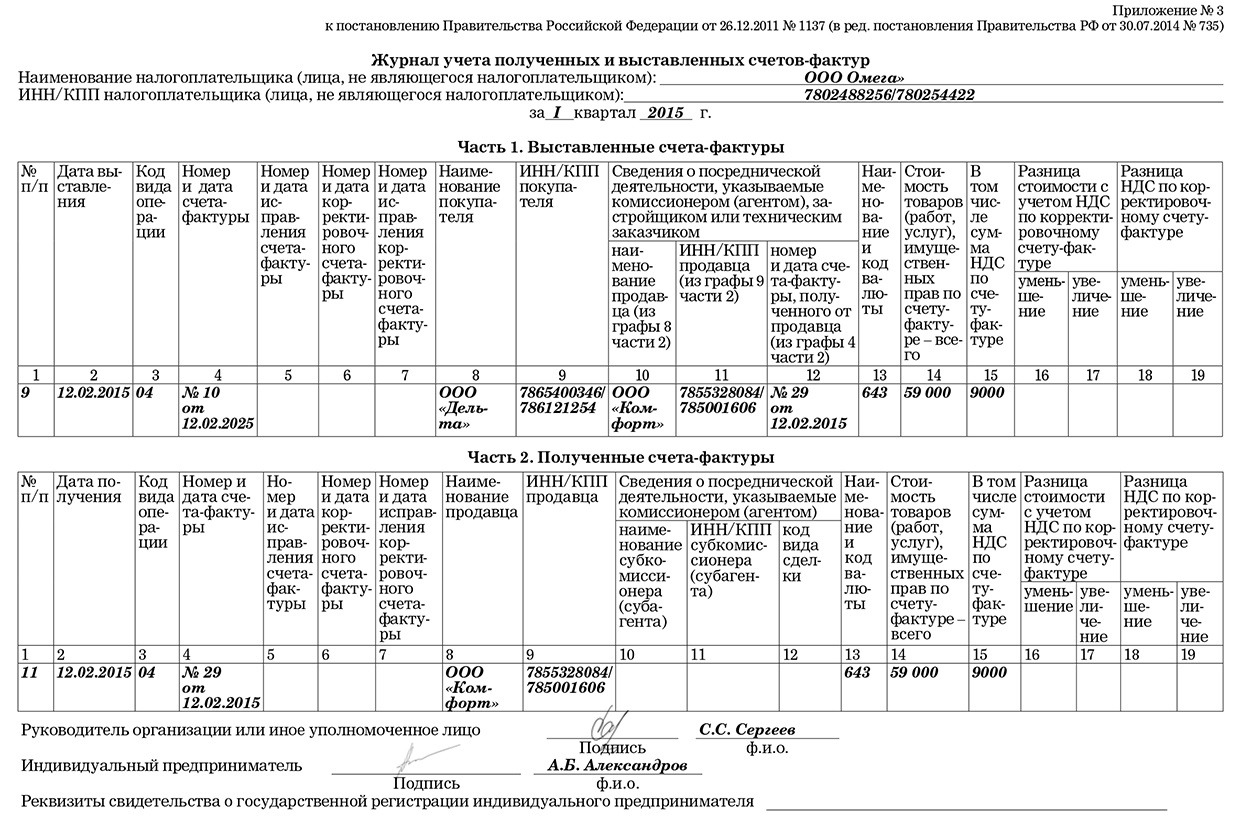

Туроператор применяет упрощенку. 12 февраля 2015 года он продал услуги по проживанию в гостинице и перевозке корпоративному клиенту – ООО «Дельта». При этом и с гостиницей, и с авиакомпанией у туроператора заключены агентские договоры.

Стоимость услуг по проживанию в гостинице составила 59 000 руб. (в том числе НДС – 9000 руб). Цена авиабилета – 12 000 руб., в нем был выделен НДС.

Туроператор выставил клиенту счет-фактуру от своего имени на 59 000 руб., указав в нем НДС – 9000 руб. При этом гостиница передала турфирме счет-фактуру на сумму 59 000 руб. (в том числе НДС – 9000 руб.), в котором указано, что покупатель – ООО «Дельта».

А вот авиакомпания счет-фактуру туроператору не выставила. Турфирма зарегистрировала счета-фактуры в журнале (см. образец).

Если турфирма, как посредник, реализует или покупает услуги от своего имени, то она должна составлять по таким сделкам счета-фактуры и вести журнал учета.

Как заполнить журнал учета счетов фактур агенту на усн

II. Правила ведения журнала учета полученных

и выставленных счетов-фактур, применяемых при расчетах

по налогу на добавленную стоимость

а) налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, а также лицами, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

б) лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

(п. 1 в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

1(1). Для налогоплательщиков налога на добавленную стоимость и лиц, не являющихся налогоплательщиками налога на добавленную стоимость, которые осуществляют предпринимательскую деятельность на основе договоров транспортной экспедиции, положения пункта 1 настоящего раздела применяются только в случае приобретения товаров (работ, услуг) от своего имени, стоимость которых не включается ими в расходы в соответствии с условиями заключенных договоров (то есть при определении налоговой базы в порядке, установленном главами 23, 25, 26(1) и 26(2) Налогового кодекса Российской Федерации, в составе доходов учитываются доходы в виде вознаграждения при исполнении указанных договоров).

(п. 1(1) введен Постановлением Правительства РФ от 19.08.2017 N 981)

1(2). В журнале учета не подлежат регистрации счета-фактуры, выставленные налогоплательщиками (комиссионерами, агентами, экспедиторами, застройщиками или заказчиками, выполняющими функции застройщика) комитенту (принципалу), покупателю (клиенту, инвестору) на сумму дохода в виде вознаграждения при исполнении указанных в пункте 1 настоящего раздела договоров.

(п. 1(2) введен Постановлением Правительства РФ от 19.08.2017 N 981)

1(3). Журнал учета не ведется в следующих случаях:

а) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации;

б) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав в случаях, предусмотренных пунктом 5 статьи 161 Налогового кодекса Российской Федерации.

(п. 1(3) введен Постановлением Правительства РФ от 19.08.2017 N 981)

(п. 1(4) введен Постановлением Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

3. В части 1 журнала учета подлежат единой регистрации счета-фактуры (в том числе исправленные, корректировочные), составленные за истекший налоговый период на бумажном носителе или в электронном виде.

В части 2 журнала учета подлежат единой регистрации счета-фактуры (в том числе исправленные, корректировочные), составленные на бумажном носителе или в электронном виде за истекший налоговый период и полученные, в том числе после завершения истекшего налогового периода, в котором был составлен счет-фактура покупателю, но до установленного статьей 174 Налогового кодекса Российской Федерации срока представления налоговой декларации за соответствующий налоговый период или срока представления журнала учета в случаях, предусмотренных пунктом 5(2) статьи 174 Налогового кодекса Российской Федерации.

(п. 3 в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

4. В случае если комитент (принципал), покупатель (клиент, инвестор) не получили от комиссионера (агента), экспедитора, застройщика или заказчика, выполняющего функции застройщика, счет-фактуру в электронном виде, допускается составление комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, такого счета-фактуры на бумажном носителе, за исключением случаев составления счета-фактуры на товары, подлежащие прослеживаемости. При этом комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, переносят показатели из составленного счета-фактуры в электронном виде, не изменяя их, в счет-фактуру, составленный на бумажном носителе. При составлении такого счета-фактуры на бумажном носителе реквизиты счета-фактуры дополняются подписью главного бухгалтера организации или иного уполномоченного лица. В части 1 журнала учета в этом случае комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, регистрируют только выставленный счет-фактуру на бумажном носителе. После выставления комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, и получения комитентом (принципалом), покупателем (клиентом, инвестором) такого счета-фактуры на бумажном носителе его перевыставление в электронном виде не допускается. Если на дату составления указанного счета-фактуры на бумажном носителе возникла необходимость внесения изменений в ранее составленный счет-фактуру в электронном виде, в том числе в связи с изменением уполномоченного лица, подписавшего счет-фактуру, комитенту (принципалу), покупателю (клиенту, инвестору) направляется счет-фактура на бумажном носителе с реквизитами, исправленными в соответствии с приложением N 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», и с указанием в строке 1а порядкового номера исправления и даты исправления. Если комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, выставили комитенту (принципалу), покупателю (клиенту, инвестору), а комитент (принципал), покупатель (клиент, инвестор) получили только счет-фактуру с исправленными реквизитами, в части 1 журнала учета комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, регистрируют только счет-фактуру с исправленными реквизитами.

(в ред. Постановлений Правительства РФ от 19.08.2017 N 981, от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

5. В журнале учета указываются:

а) полное или сокращенное наименование налогоплательщика в соответствии с учредительными документами или фамилия, имя, отчество индивидуального предпринимателя, лица, не являющегося налогоплательщиком;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

б) идентификационный номер и код причины постановки на учет налогоплательщика, лица, не являющегося налогоплательщиком;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

в) налоговый период, за который составлен журнал учета.

(см. текст в предыдущей редакции)

7. В части 1 журнала учета указываются:

счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного), выставленных:

(см. текст в предыдущей редакции)

комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права покупателю;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав покупателю;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

комиссионером (агентом) при приобретении им от своего имени для комитента (принципала) товаров (работ, услуг), имущественных прав комитенту (принципалу);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав комитенту (принципалу);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

комиссионером (агентом) продавцу при возврате продавцу принятых налогоплательщиком-комитентом (принципалом) на учет товаров в случае приобретения комиссионером (агентом) товаров от своего имени для комитента (принципала);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

комиссионером (агентом) комитенту (принципалу) при возврате комитенту (принципалу) принятых налогоплательщиком-покупателем на учет товаров в случае реализации комиссионером (агентом) товаров от своего имени покупателю;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

экспедитором при приобретении им от своего имени для клиента товаров (работ, услуг), имущественных прав покупателю (клиенту);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

экспедитором на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), приобретения имущественных прав покупателю (клиенту);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

застройщиком или заказчиком, выполняющим функции застройщика, при приобретении ими от своего имени для покупателя (инвестора) товаров (работ, услуг), имущественных прав покупателю (инвестору);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

застройщиком или заказчиком, выполняющим функции застройщика, на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав покупателю (инвестору);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак «;» (точка с запятой);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановлений Правительства РФ от 19.08.2017 N 981, от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В этой графе указывается наименование продавца при приобретении товаров (работ, услуг), имущественных прав комиссионером (агентом) от своего имени для комитента (принципала), а также экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, для покупателя (клиента, инвестора).

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

В этой графе также указывается наименование продавца-комитента (принципала), указанного в графе 8 части 2 журнала учета, при реализации комиссионером (агентом) от своего имени товаров (работ, услуг), имущественных прав покупателю;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

Графа 11 не заполняется при отражении данных:

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

по счету-фактуре, составленному налоговым агентом при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

деклараций на товары в отношении товаров, ввозимых на территорию Российской Федерации;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981; в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

заявлений о ввозе товаров и уплате косвенных налогов;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

При заполнении графы 12 указываются номер и дата счета-фактуры (корректировочного счета-фактуры), выставленного продавцом товаров (работ, услуг), имущественных прав, указанным в графе 10 части 1 журнала учета, при приобретении товаров (работ, услуг), имущественных прав комиссионером (агентом) от своего имени для комитента (принципала), составленного налоговым агентом, а также экспедитором и застройщиком или заказчиком, выполняющим функции застройщика, для покупателя (клиента, инвестора). При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, в этой графе также указываются регистрационный номер таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, номер и дата заявления о ввозе товаров и уплате косвенных налогов.

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

При заполнении графы 12 комиссионером (агентом), реализующим товары (работы, услуги), имущественные права от своего имени покупателю, указываются номер и дата счета-фактуры (корректировочного счета-фактуры), выставленного продавцом-комитентом (принципалом), указанным в графе 10 части 1 журнала учета, комиссионеру (агенту);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении в журнале учета данных декларации на товары в отношении товаров, ввозимых на территорию Российской Федерации, в графе 14 указывается стоимость этих товаров, отраженная в учете.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981; в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 14 отражается налоговая база, указанная в графе 15 заявления о ввозе товаров и уплате косвенных налогов.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

В случае отражения в счете-фактуре, составленном комиссионером (агентом) при реализации товаров (работ, услуг), имущественных прав от своего имени, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору) с одним комитентом (принципалом), в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке «Всего к оплате» счета-фактуры.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При регистрации счета-фактуры, составленного комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права двух и более комитентов (принципалов), в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке «Всего к оплате» по каждому счету-фактуре, выставленному комитентом (принципалом) комиссионеру (агенту).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При регистрации счета-фактуры, составленного комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими товары (работы, услуги), имущественные права от своего имени для двух и более комитентов (принципалов), покупателей (клиентов, инвесторов), в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке «Всего к оплате» каждого счета-фактуры, выставленного продавцами в доле, предъявленной каждому комитенту (принципалу), покупателю (клиенту, инвестору);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, в графе 15 указывается сумма налога на добавленную стоимость из колонки «Сумма», отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов таможенной декларации.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 15 указывается сумма налога на добавленную стоимость, указанная в графе 20 заявления о ввозе товаров и уплате косвенных налогов.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

В случае отражения в счете-фактуре, составленном комиссионером (агентом) при реализации товаров (работ, услуг), имущественных прав от своего имени, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору) с одним комитентом (принципалом), в графе 15 указывается сумма налога на добавленную стоимость в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При регистрации счета-фактуры, составленного комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права двух и более комитентов (принципалов), в графе 15 указывается сумма налога на добавленную стоимость из графы 8 по строке «Всего к оплате» по каждому счету-фактуре, выставленному комитентом (принципалом) комиссионеру (агенту).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При регистрации счета-фактуры, составленного комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими товары (работы, услуги), имущественные права от своего имени для двух и более комитентов (принципалов), покупателей (клиентов, инвесторов), в графе 15 указывается сумма налога на добавленную стоимость из графы 8 по строке «Всего к оплате» каждого счета-фактуры, выставленного продавцами в доле, предъявленной каждому комитенту (принципалу), покупателю (клиенту, инвестору);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

Регистрационный номер декларации на товары указывается при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза, либо регистрационный номер декларации на товары указывается в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

При совершении операций с товарами, подлежащими прослеживаемости, указывается регистрационный номер партии товара, подлежащего прослеживаемости.

Графа 20 не заполняется в случае отсутствия данных, отраженных в графе 11 счета-фактуры;

(пп. «ф» введен Постановлением Правительства РФ от 02.04.2021 N 534)

(пп. «х» введен Постановлением Правительства РФ от 02.04.2021 N 534)

(пп. «ц» введен Постановлением Правительства РФ от 02.04.2021 N 534)

Если в подстроках графы 11 счета-фактуры отражены одинаковые регистрационные номера партии товара, подлежащего прослеживаемости, то в подстроке графы 20 журнала учета отражается указанный регистрационный номер партии товара, подлежащего прослеживаемости, а в подстроке 22 отражается общее количество товара, подлежащего прослеживаемости, соответствующего указанному регистрационному номеру партии товара, подлежащего прослеживаемости.

В случае, указанном в абзаце третьем настоящего подпункта, в подстроках графы 23 журнала учета отражается стоимость товаров, подлежащих прослеживаемости, которым присвоен одинаковый регистрационный номер партии товара, подлежащего прослеживаемости.

(пп. «ч» введен Постановлением Правительства РФ от 02.04.2021 N 534)

(п. 7(1) введен Постановлением Правительства РФ от 19.08.2017 N 981)

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

При выставлении счетов-фактур (в том числе корректировочных), исправленных счетов-фактур (в том числе корректировочных) на товары (работы, услуги), имущественные права, в которых одновременно отражены операции, облагаемые по налоговым ставкам в размерах 10 и 20 процентов, в графах 15, 18 или 19 соответственно указывается общая итоговая сумма налога по таким счетам-фактурам.

(в ред. Постановлений Правительства РФ от 19.08.2017 N 981, от 19.01.2019 N 15)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

11. В части 2 журнала учета указываются:

(см. текст в предыдущей редакции)

комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права, от комитента (принципала);

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав от комитента (принципала);

комиссионером (агентом), приобретающим от своего имени для комитента (принципала) товары (работы, услуги), имущественные права, от продавца этих товаров (работ, услуг), имущественных прав;

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав от продавца;

(см. текст в предыдущей редакции)

комиссионером (агентом) от налогоплательщика-покупателя (комитента, принципала) в связи с возвратом продавцу принятых покупателем на учет товаров в случае приобретения комиссионером (агентом) от своего имени для комитента (принципала) товаров;

комиссионером (агентом) от налогоплательщика-покупателя в связи с возвратом продавцу-комитенту (принципалу) принятых покупателем на учет товаров в случае реализации комиссионером (агентом) от своего имени покупателю товаров;

экспедитором, приобретающим от своего имени для клиента товары (работы, услуги), имущественные права, от продавца этих товаров (работ, услуг), имущественных прав;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

экспедитором на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав от продавца;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

застройщиком или заказчиком, выполняющим функции застройщика, приобретающими от своего имени для покупателя (инвестора) товары (работы, услуги), имущественные права, от продавца этих товаров (работ, услуг), имущественных прав;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

застройщиком или заказчиком, выполняющим функции застройщика, на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав от продавца;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

(пп. «а» в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), исправленном счете-фактуре (в том числе корректировочном) указываются одновременно несколько кодов через разделительный знак «;» (точка с запятой);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении в журнале учета данных декларации на товары в отношении товаров, ввозимых на территорию Российской Федерации, в графе 4 указываются регистрационный номер декларации на товары либо регистрационные номера деклараций на товары через разделительный знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981; в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 4 указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов либо номера и даты заявлений о ввозе товаров и уплате косвенных налогов через разделительный знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

Графа 9 не заполняется при отражении данных:

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

деклараций на товары, заявлений о ввозе товаров и уплате косвенных налогов;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981; в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В этой графе комиссионер (агент), а также экспедитор, застройщик или заказчик, выполняющий функции застройщика, указывают следующие коды вида сделки:

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае отражения в счете-фактуре данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При получении счетов-фактур комиссионером (агентом) от двух и более комитентов (принципалов), реализующих товары (работы, услуги), имущественные права от своего имени, в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав по каждому комитенту (принципалу).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в журнале учета данных декларации на товары в отношении товаров, ввозимых на территорию Российской Федерации, в графе 14 указывается стоимость этих товаров, отраженная в учете.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981; в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 14 отражается налоговая база, указанная в графе 15 заявления о ввозе товаров и уплате косвенных налогов;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае отражения в счете-фактуре данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 15 указывается сумма налога на добавленную стоимость в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При получении счетов-фактур комиссионером (агентом) от двух и более комитентов (принципалов), реализующих товары (работы, услуги), имущественные права от своего имени, в графе 15 указывается сумма налога на добавленную стоимость по каждому комитенту (принципалу).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в журнале учета данных декларации на товары в отношении товаров, ввозимых на территорию Российской Федерации, в графе 15 указывается сумма налога на добавленную стоимость из колонки «Сумма», отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов декларации на товары.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981; в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 15 указывается сумма налога на добавленную стоимость, указанная в графе 20 заявления о ввозе товаров и уплате косвенных налогов;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

Регистрационный номер декларации на товары указывается при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза, либо регистрационный номер декларации на товары указывается в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

При совершении операций с товарами, подлежащими прослеживаемости, указывается регистрационный номер партии товара, подлежащего прослеживаемости.

Графа 20 не заполняется в случае отсутствия данных, отраженных в графе 11 счета-фактуры;

(пп. «ф» введен Постановлением Правительства РФ от 02.04.2021 N 534)

(пп. «х» введен Постановлением Правительства РФ от 02.04.2021 N 534)

Графа 22 не заполняется в случае отсутствия данных, отраженных в графе 13 счета-фактуры;

(пп. «ц» введен Постановлением Правительства РФ от 02.04.2021 N 534)

Если в подстроках графы 11 счета-фактуры отражены одинаковые регистрационные номера партии товара, подлежащего прослеживаемости, то в подстроке графы 20 отражается указанный регистрационный номер партии товара, подлежащего прослеживаемости, а в подстроке 22 отражается общее количество товара, подлежащего прослеживаемости, с указанным регистрационным номером партии товара, подлежащего прослеживаемости.

В случае, указанном в абзаце третьем настоящего подпункта, в подстроках графы 23 журнала учета отражается стоимость товаров, подлежащих прослеживаемости, которым присвоен одинаковый регистрационный номер партии товара, подлежащего прослеживаемости.

(пп. «ч» введен Постановлением Правительства РФ от 02.04.2021 N 534)

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

При необходимости внесения изменений в журнал учета (в том числе после завершения налогового периода), регистрация счета-фактуры (в том числе корректировочного) производится в журнале учета за тот налоговый период, в котором был зарегистрирован счет-фактура (корректировочный счет-фактура) до внесения в него исправлений в следующем порядке.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

В новой строке журнала учета производятся записи данных по счету-фактуре (в том числе корректировочному) до внесения в него исправлений, подлежащие аннулированию (с отрицательным значением), и в следующей строке осуществляется регистрация счета-фактуры (в том числе корректировочного) с внесенными в него исправлениями (с положительным значением).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

В случае ошибочной регистрации в журнале учета счета-фактуры (корректировочного счета-фактуры) в новой строке журнала учета производятся записи данных по счету-фактуре (в том числе корректировочному), подлежащие аннулированию (с отрицательным значением) за тот налоговый период, в котором был ошибочно зарегистрирован указанный счет-фактура (в том числе корректировочный).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При обнаружении в текущем налоговом периоде факта отсутствия регистрации в журнале учета счета-фактуры (корректировочного счета-фактуры), полученного в истекшем налоговом периоде либо после завершения налоговых периодов, записи данных по такому счету-фактуре (в том числе корректировочному) производятся в новой строке журнала учета за тот налоговый период, в котором этот счет-фактура (в том числе корректировочный) составлен.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

Уточненные данные журнала учета используются для внесения изменений в налоговую декларацию по налогу на добавленную стоимость при обнаружении в текущем налоговом периоде ошибок (искажений), допущенных в истекшем налоговом периоде.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

Журнал учета, составленный на бумажном носителе, подписывается до 20-го числа месяца, следующего за истекшим налоговым периодом, руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем (уполномоченным им лицом), прошнуровывается, его страницы пронумеровываются.

(в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

Журнал учета за налоговый период, составленный в электронном виде, подписывается усиленной квалифицированной электронной подписью руководителя организации (уполномоченного им лица), индивидуального предпринимателя при передаче журнала учета в налоговый орган в случаях, предусмотренных Налоговым кодексом Российской Федерации.

(в ред. Постановления Правительства РФ от 28.05.2013 N 446)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

Журнал учета, составленный на бумажном носителе или в электронном виде хранится в течение не менее 4 лет с даты последней записи.