Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее: что должен знать кадровик

В каких ситуациях может потребоваться бланк трудовой книжки

О братимся к ТК РФ и Правилам ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства РФ от 16.04.2003 № 225 (далее – Правила).

См. статью «Все о книге учета движения трудовых книжек и вкладышей в них» журнала № 6′ 2019

…При заключении трудового договора впервые работодателем оформляется трудовая книжка. В случае если на лицо, поступающее на работу впервые, не был открыт индивидуальный лицевой счет, работодателем представляются в соответствующий территориальный орган Пенсионного фонда Российской Федерации сведения, необходимые для регистрации указанного лица в системе индивидуального (персонифицированного) учета.

В случае отсутствия у лица, поступающего на работу, трудовой книжки в связи с ее утратой, повреждением или по иной причине работодатель обязан по письменному заявлению этого лица (с указанием причины отсутствия трудовой книжки) оформить новую трудовую книжку.

Статья 66. Трудовая книжка

Трудовая книжка установленного образца является основным документом о трудовой деятельности и трудовом стаже работника…

Работодатель (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) ведет трудовые книжки на каждого работника, проработавшего у него свыше пяти дней, в случае, когда работа у данного работодателя является для работника основной.

…8. Оформление трудовой книжки работнику, принятому на работу впервые, осуществляется работодателем в присутствии работника не позднее недельного срока со дня приема на работу.

…38. В случае если в трудовой книжке заполнены все страницы одного из разделов, в трудовую книжку вшивается вкладыш, который оформляется и ведется работодателем в том же порядке, что и трудовая книжка.

Из вышеперечисленных норм мы видим, что бланк трудовой книжки может потребоваться:

См. статью «Дубликат трудовой книжки: сложные вопросы оформления» журнала № 10′ 2015

Бланк вкладыша в трудовую книжку понадобится в случае, когда трудовая книжка закончилась, записи в ней делать уже негде и нужно ее официальное продолжение.

Бланк трудовой книжки и вкладыша в нее

Вы видите 20% этой статьи. Выберите свой вариант доступа

Читайте все накопления сайта по своему профилю, начиная с 2010 г.

Для этого оформите комплексную подписку на выбранный журнал на полугодие или год, тогда:

А удобный поиск и другая навигация на сайте помогут вам быстро находить ответы на свои рабочие вопросы. Повышайте свой профессионализм, статус и зарплату с нашей помощью!

Трудовая книга. Учет движения трудовых книжек и вкладышей

Документ, подтверждающий статус работающего гражданина – трудовая книжка – выдается при оформлении работников и хранится у работодателя. Все передвижения этого документа должны фиксироваться в специальном регистре – книге/журнале учета движения трудовых книжек. Аналогично самим трудовым книгам, положено учитывать вкладыши к ним.

Законодатель не делает разницы между организациями по величине финансовых оборотов или численности персонала – обязанность вести регистр учета трудовых формуляров одинакова и для огромной корпорации, и для мини-предприятия со скромным штатом.

Имейте в виду: проверка, проводимая трудовой инспекцией, начинается с просмотра обязательных регистров, в том числе книги/журнала учета движения трудовых документов. Отсутствие ее чревато наложением немалого штрафа – от 30 до 50 тысяч рублей.

Журнал/книга учета может быть изготовлена типографским способом, такой регистр можно купить в специализированных магазинах. Организация вправе использовать журнал, изготовленный самостоятельно, но при этом обязательно выдерживание всех необходимых атрибутов.

Принцип организации учета

Вместе с обязанностью ведения предписанного регистра учета, на предприятии следует должным образом организовать этот процесс. Для этого приказом, составленным в простой форме, назначается ответственный сотрудник – представитель ОК, бухгалтер или секретарь. В приказе прописываются мероприятия, которые предстоит выполнять уполномоченному лицу при ведении книги учета трудовых книжек и порядок передачи обязанностей при его временном отсутствии.

При смене лица, назначенного приказом в качестве ответственного за ведение книги учета, необходимо соблюсти следующую процедуру:

В акте необходимо отразить и количество книжек лиц, ранее уволенных из компании, но не востребовавших свои документы на момент оформления приема-передачи.

Оформление книги учета

Журнал учета трудовых книжек предстоит вести весь период существования субъекта хозяйственной деятельности, поэтому регистр надлежит оформить соответствующим образом:

Число листов фиксируется на задней обложке на приклеенном листке бумаги и удостоверяется визой руководителя.

Правила заполнения регистра

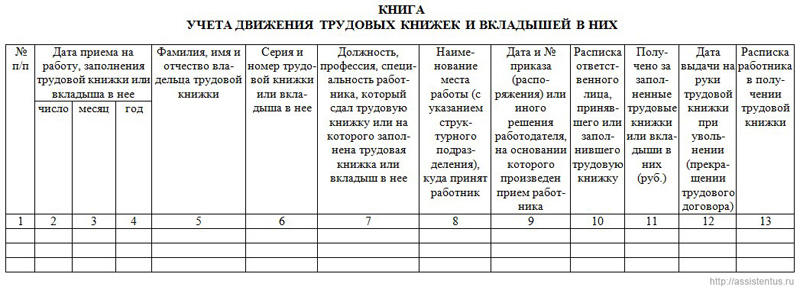

В книге учета трудовых книжек подлежит заполнению 13 колонок, каждая из которых имеет свое предназначение:

Надо знать: при выдаче работнику вкладыша трудовой книжки запись делается двумя строчками, с отдельным указанием каждого документа. Если у принятого работника уже вшит вкладыш в трудовую книжку, то в журнал записывается только первоначальный документ.

Важно: организация может издать локальный акт, по которому взимание стоимости трудовой книжки со вновь оформляемых работников не взимается.

В отдельных ситуациях в графах 12-13 содержится информация о том, когда бывшему работнику почтовой связью отправляется заказное уведомление о необходимости получения трудового документа. Это происходит, если уволившийся сотрудник не выказывает желания забирать свою трудовую книжку, или не может это сделать по иным основаниям.

Если после почтового приглашения гражданин отказался от личного получения трудовой книжки, формуляр отправляется ему по почте.

Если в журнале допущена ошибка

Процедура заполнения журнала учета трудовых книжек не отличается сложностью, но не исключает возможность описки или ошибки при внесении данных. Исправить неточность целесообразно одним из двух методов:

Журнал учета трудовых формуляров ведется весь период существования юридического лица. Если все листы, присутствующие в книге, заполнены, необходимо оформить завершение журнала:

Если в кадровом делопроизводстве используется неунифицированная форма книги учета трудовых книжек/вкладышей, и ее содержание не приведено в соответствие нормативным требованиям, следует закончить используемый журнал и приступить к ведению нового регистра.

Ведение приходно-расходной книги по учету бланков трудовых книжек и вкладышей к ним

К перечню обязательной для всех компаний и ИП документации относится приходно-расходная книга по учету бланков трудовых книжек и вкладышей к ним.

Ее отсутствие, допущение неточностей влечет наказание по админкодексу и штрафование.

Согласно статье 5.27 Кодекса размер штрафа руководителя может достигать 5 тыс. рублей, а организации – 50 тыс. рублей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Общая информация

Это журнал, используемый для внесения данных о приобретении и выдаче новых трудовых книжек и вкладышей в компании. Здесь прописываются серии, номера бланков, их стоимость. Эти суммы учитываются бухгалтерией.

Это журнал, используемый для внесения данных о приобретении и выдаче новых трудовых книжек и вкладышей в компании. Здесь прописываются серии, номера бланков, их стоимость. Эти суммы учитываются бухгалтерией.

В постановлении Минтруда под номером 69 от 10.10.03 утверждена инструкция по заполнению трудовых (далее — «Инструкция…»). В приложении №2 к этой инструкции регламентируется форма ведения данного журнала.

Порядок ее заполнения устанавливается Правилами ведения и хранения трудовых книжек…, утвержденными постановлением №225 Правительства РФ 16.04.03 (далее — «Правила…»).

Требования

Обложка приходно-расходной книги выполняется из картона или другого плотного материала.

Перед тем, как начинать заполнение, приходно-расходная книга должна быть:

Номера ставятся на каждой странице книги. Первая страница нумеруется цифрой «1», далее – по порядку. После завершения одной книги заводится новая, где нумерацию рекомендуется начинать заново.

Прошивка книги прихода-расхода трудовых выполняется следующим образом:

Опломбирование

«Правилами…» предписывается, что приходно-расходная книга подлежит скреплению сургучной печатью или пломбой.

Для простановки печатей из сургуча компания должна располагать специальными материалами. Это особая печать, обычно латунная, сам сургуч и оборудование для его плавления.

Кроме этого, есть другие отрицательные моменты: печать выходит достаточно толстой, создавая неудобства при заполнении страниц; она может просто рассыпаться от времени.

Кроме этого, есть другие отрицательные моменты: печать выходит достаточно толстой, создавая неудобства при заполнении страниц; она может просто рассыпаться от времени.

Проще всего использовать пленочное устройство для опломбировки журналов, соответствующее ГОСТ 31282-2004. В такое устройство вставляется специальная пленка с индикаторной защитой и нанесенным уникальным номером. К номеру при желании заказчика можно добавить сведения об организации.

Индикаторная защита срабатывает при попытке отклеить нанесенную пломбу. Восстановить ее невозможно. Это может быть специальный узор, который остается на бумаге, или надпись «вскрыто».

Таким образом реализуется установленное «Правилами…» требование о защите книги от несанкционированного вскрытия.

В качестве пломбы для этого вида документации нельзя использовать полоски бумаги, как принято для обычных журналов. Этот способ не предоставляет определенного законом уровня защиты, на что обязательно обратят внимание проверяющие органы.

Заверяющая подпись

На последней странице книги, рядом с пломбой, указываются:

Печать должна быть поставлена так, чтобы оттиск накрыл подпись, концы прошивочной нити (ленты) и пломбу.

Кто ведет?

В соответствии с 41-м пунктом «Правил…», данная документация хранится в бухгалтерии.

В соответствии с 41-м пунктом «Правил…», данная документация хранится в бухгалтерии.

Если предусмотрена должность кассира, то обычно заполнение книги возлагается на него.

Ответственный назначается руководителем компании путем издания распоряжения или приказа. Текст этого документа пишется в свободной форме.

Как правильно заполнить?

Заполнение приходно-расходной книги трудовых книжек начинается с первой страницы. Здесь указывают наименование организации в точном соответствии с учредительными документами (уставом или договором учреждения).

Также заполняются данные о начальной дате ведения книги. Конечная дата, итоговое количество записей, сроки хранения указываются по окончании книги.

Вторая страница предназначена для регистрации сведений об ответственных лицах, ведущих книгу. Указывают ФИО ответственного, даты ведения им книги, документ-основание, ставится подпись этого лица.

С третьей страницы и до конца журнала размещается форма учета бланков. Она состоит из 12 столбцов. Записи о новых трудовых и вкладышах вносятся сразу после их приобретения или передачи кадровикам.

Основанием для списания бланков в расход может быть порча или утрата, которая оформляется актом.

Графа 1. «№». Пишется порядковый номер каждой записи, арабскими цифрами.

Графы 2, 3, 4. «Дата». Число и месяц указываются двумя арабскими цифрами, год – четырьмя. При получении бланков указывается дата подписания договора, при отпуске – дата подачи заявки, при списании – дата составления акта.

Графа 5. «От кого получено или кому отпущено». Пишется наименование фирмы-продавца бланков или должность, инициалы и фамилия получателя бланков (заявителя).

Например: «ИП «Бланкдистрибьют», или «Специалист по кадрам И.И.Иванова».

Графа 6. «Основание». Вписываются сведения о документе, на основании которого были получены или отпущены бланки.

Например: «Накладная № 345 от 30.09.2015» или «Заявка от 28.09.2015 № 3».

Если списывают испорченные бланки – указывают сведения об акте списания.

Графы 7, 8, 9. «Приход». Заполняются в случае приобретения бланков. В графе «Количество» указывается, сколько штук получено, их серии и номера. Например: «8 шт, серия АН, номера с 0205588 по 0205606». В графе «Сумма» – общая стоимость оплаты, это основание для расчета размера возмещения, получаемого от сотрудников.

Графы 10, 11, 12. «Расход». Заполняются аналогично графам 7-8. В графе «Сумма» указывается размер оплаты, внесенной работником организации или высчитанной у него из зарплаты. По решению организации эта оплата может не взиматься с сотрудников.

В случае списания испорченных бланков указывается их общая стоимость. Если порча произошла не по вине работника (неверная запись, утрата в результате форс-мажора), оплата возлагается на компанию.

Ошибки

В случае отсутствия книги прихода-расхода бланков трудовых составляется докладная записка или рапорт на имя первого руководителя компании. Затем книга покупается, оформляется и регистрируется датой вышеуказанного документа.

Заполнение графы 6 обязательно, причем грубой ошибкой будет указание в ней факта приобретения бланка сотрудником самостоятельно.

Ошибочным будет назначить ответственным за заполнение книги кадровика. Делать это должен исключительно бухгалтер. В службе кадров ведется вторая книга – учета движения трудовых и вкладышей.

Заключение

Итак, бланки трудовых книжек и вкладышей приобретаются лишь работодателем, причем они в любой момент должны иметься в компании.

Итак, бланки трудовых книжек и вкладышей приобретаются лишь работодателем, причем они в любой момент должны иметься в компании.

Относятся к документации строгой отчетности, поэтому поступление и расход фиксируются в книге.

Новую книжку или вкладыш оплачивает работник, но если бланк испорчен не по его вине – работодатель.

Есть возможность приобретения уже готовой к заполнению приходно-расходной книги: пронумерованной, прошитой и опломбированной.

Как правило, продающая компания добавляет в нее необходимые инструкции и образцы заполнения сопутствующих документов.

Учет трудовых книжек: что важно знать бухгалтеру и кадровику

Аудитор рассказывает о безошибочном учете трудовых книжек в компании.

Где отражают учет трудовых книжек

Приходно-расходная книга должна вестись в бухгалтерии. В эту книгу вносятся сведения о получении и расходовании бланков трудовых книжек с указанием серии и номера каждого бланка.

Книга учета движения трудовых книжек и вкладышей в них ведется кадровой службой или другим подразделением организации, оформляющим прием и увольнение работников. В ней регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь. При получении трудовой книжки в связи с увольнением работник расписывается в личной карточке и в книге учета движения трудовых книжек и вкладышей в них. Обе книги должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы.

Электронные трудовые книжки введут в России с 2018 года. Минтруд заявил, что готов рассмотреть вопрос о переводе россиян на электронные трудовые книжки. «Идея перехода на электронный кадровый документооборот, безусловно, заслуживает внимания», — заявили в пресс-службе ведомства. Переход на электронные трудовые книжки поддержали также в Федеральной службе по труду и занятости. При этом глава ведомства Всеволод Вуколов отмечал, что это позволит снизить объемы бумажной пересылки документов.

Что с печатью?

В связи с этим Минтруд России выпустил приказ от 31.10.16 г. № 589н «Об утверждении разъяснения по некоторым вопросам применения Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства РФ от 16.04.03 г. № 225 «О трудовых книжках».

В приказе указано, что проставление печати осуществляется при ее наличии в организации в следующих случаях:

Бланки трудовых книжек и вкладышей

Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки и вкладышей в нее, так как оформить запись в трудовую книжку он обязан на каждого работника, проработавшего у него свыше 5 дней (если работа является для него основной). Купить же за 5 дней бланки не всегда можно успеть, поэтому эти документы обычно приобретаются с некоторым запасом. Их стоимость включается в расходы организации: Д-т 20, 26, 44 и К-т 60 и т. п.

Согласно п. 47 Правил ведения и хранения трудовых книжек, утвержденных постановлением № 225, при выдаче трудовой книжки или вкладыша в нее работодатель взимает с работника плату в размере расходов на их приобретения.

Бесплатно трудовая книжка и вкладыш выдаются только в двух случаях:

Установленная работодателем плата должна включать в себя налог на добавленную стоимость.

Стоимость трудовой книжки (вкладыша в нее) по заявлению работника может быть удержана из его заработной платы или внесена им в кассу организации.

Бухгалтерский учет

Д-т 50, К-т 73 — получена оплата за трудовую книжку от работника;

Д-т 73 (70), К-т 91–1 — начислена выручка за реализацию трудовой книжки работнику;

Д-т 91–2, К-т 68 НДС — начислен НДС за реализацию трудовой книжки работнику.

Что будет за нарушение правил?

Работодатель приказом (распоряжением) должен назначить конкретного сотрудника, на которого будет возложена обязанность вести эту работу.

За нарушение установленного порядка ведения, учета, хранения и выдачи трудовых книжек должностные лица несут ответственность, установленную законодательством Российской Федерации. В частности, по ст. 5.27 КоАП РФ за нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, предусмотрены следующие виды наказаний: предупреждение или административный штраф:

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Правильное заполнение приходно-расходной книги по учету бланков трудовых книжек

Закон требует, чтобы руководство компаний и учреждений (включая ИП) обеспечивало учет документации, содержащей записи о персональном трудоустройстве граждан – а именно трудовых книжек и резервных бланков. Для этого необходимо осуществлять заполнение приходно-расходной книги по учету бланков трудовой книжки (ПРК) ради надлежащего оформления всех данных о расходе/получении вышеуказанных документов.

![]() Иногда администрация не обращает внимания на тщательное ведение ПРК или даже закрывает глаза на отсутствие этой книги вообще. Но такое отношение может привести к весьма неблагоприятным последствиям для руководства компании не только в результате проверки со стороны инспекторов государственных органов, но и в случае судебного разбирательства по иску, поданному сотрудником.

Иногда администрация не обращает внимания на тщательное ведение ПРК или даже закрывает глаза на отсутствие этой книги вообще. Но такое отношение может привести к весьма неблагоприятным последствиям для руководства компании не только в результате проверки со стороны инспекторов государственных органов, но и в случае судебного разбирательства по иску, поданному сотрудником.

Если в компании нет данного журнала или проверка выявит факты неправильного его ведения, то руководство организации несет ответственность, и организация как юридическое лицо должна оплатить штраф в размере от 30000 до 50000 рублей, а ответственный сотрудник – от 500 до 5000 рублей.

Книга прихода и расхода документации

При внесении в ПРК соответствующих записей каждый документ получает свой номер, включаемый в систему поиска документации, установленную в данной компании.

Важно понимать, что приходно-расходная книга по учету бланков трудовых книжек оформляется только для регистрации выдачи/приобретения этих документов. Для записи уже оформленных ТК существует отдельная книга учета движения трудовых книжек и вкладышей. Эти две книги ведутся совершенно отдельно, их нельзя путать.

Приходно-расходная книга должна являться рабочим документом бухгалтерии, и именно сотрудники бухгалтерии обязаны вносить всю необходимую информацию в упомянутую книгу. Записи должны оформляться немедленно после того, как бланки получены от производителя («>ГОЗНАК»> Министерства финансов) или официально уполномоченного дистрибьютора. При этом надо указать положенные данные о затраченных/приобретенных средствах и действиях по расходованию/приобретению упомянутых документов, а также записать реквизиты бланков трудовых книжек.

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее обязана удовлетворять следующим требованиям:

Заполнение ПРК

Существуют определенные правила заполнения приходно-расходной книги по учету бланков трудовой книжки. Прежде чем начинать работу с книгой, надо заполнить титульный лист и подтверждающую надпись, записав также номер контрольной пломбы. Название компании следует отметить так, как это написано в уставе.

Вторая страница предназначена для внесения данных о сотруднике, отвечающем за ведение книги (необходимо зарегистрировать реквизиты приказа о назначении) и его должность. Обычно данный журнал ведет бухгалтер. Здесь же надо указать период ведения книги.

На странице 3 напечатано 12 колонок, куда следует занести свою информацию, чтобы заполнить приходно-расходную книгу по учету бланков трудовых книжек:

В некоторых случаях администрация отказывается брать с сотрудников деньги за расход вкладышей трудовых и бланков. Правила не включают упоминания о таком характере работы с документацией, но в принципе это не противоречит принятым регламентам, и эти условия можно предусмотреть во внутренних документах компании.

Ошибки при заполнении приходно-расходной книги

Одна из распространенных ошибок – это отсутствие правильной информации в 6 графе – то есть отсутствие записи о реквизитах соглашения о покупке вкладышей и бланков, или запись, свидетельствующая о том, что бланк получен от сотрудника. Это особенно важно, если сотрудник получает трудовую книжку впервые.

Например, работник сам где-то приобрел бланк, а кадровый департамент, не зная, как заполнить приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее, согласился использовать этот документ для регистрации первой ТК.

![]() Возможен и такой вариант, когда сотрудник впервые оформляется в какую-либо компанию по трудовому контракту, и трудовая книжка выдается ему впервые. Но до этого он работал руководителем ИП и закупал бланки для своего персонала у зарегистрированного распространителя. И теперь он приносит и просит использовать «официальный» бланк/вкладыш (возможно, чтобы не платить за получение).

Возможен и такой вариант, когда сотрудник впервые оформляется в какую-либо компанию по трудовому контракту, и трудовая книжка выдается ему впервые. Но до этого он работал руководителем ИП и закупал бланки для своего персонала у зарегистрированного распространителя. И теперь он приносит и просит использовать «официальный» бланк/вкладыш (возможно, чтобы не платить за получение).

Это противоречит правилам, потому что работодатель должен применять только те бланки и вкладыши, которые компания закупила на основании условий договора, соответствующим образом подписанного с изготовителем или уполномоченным распространителем.

Такие строгие ограничения связаны с тем, что бланки этих документов должны обладать необходимой степенью защиты. Она и гарантируется официальным подтверждением того, что эти документы получены непосредственно от производителя (или доставлены сотрудниками специализированных учреждений). Поэтому работодатель не имеет никакого права принимать от сотрудника и оформлять бланк трудовой, независимо от путей его появления.

Тем более недопустимо, если работники отдела кадров сами говорят вновь принимаемому работнику приобрести «где-нибудь» бланк или вкладыш трудовой. На бланках трудовых книжек, продающихся в киосках, лавках и переходах, зачастую нет даже водяных знаков. Известно множество случаев, когда Пенсионный фонд признавал такой документ недействительным, и выходящим на пенсию людям приходилось собирать десятки справок, чтобы подтвердить свой стаж.

Кто должен вести журнал?

Другая ошибка происходит, когда администрация поручает ведение приходно-расходной книги различным сотрудникам кадрового департамента.

Выше упоминался тот факт, что в любой компании необходимо заполнять две книги учета – это приходно-расходная книга и Книга учета движения трудовых книжек и вкладышей. Записи в первой книге должен делать финансовый отдел, а вторую книгу заполняет отдел кадров.

Еще одна частая ошибка происходит в тех ситуациях, когда ПРК вообще отсутствовала, и руководство принимает решение срочно завести данную книгу задним числом (в преддверии проверки или судебного слушания).

В такой ситуации надо представить руководителю рапорт или докладную записку о том, что такая книга отсутствует и необходимо ее купить и зарегистрировать на день выявления данного факта.