Уточненная налоговая декларация 3-НДФЛ (как заполнить в 2021)

Предположим, что спустя какое-то время после сдачи Налоговой декларации по налогу на физических лиц по форме 3-НФДЛ будет обнаружено (самим налогоплательщиком или ИФНС), что при составлении декларации были допущены ошибки. Или не все данные были отражены в декларации полностью, что повлекло уплату налога на доходы физических лиц (НДФЛ) в меньшем, чем положено, размере.

У налогоплательщика в таком случае возникает обязанность подать уточненную налоговую декларацию по форме 3-НДФЛ. Данный подход закреплен в статье 81 НК РФ.

Могут быть в декларации обнаружены и ошибки, которые не повлекли за собой недоплату НДФЛ. В таком случае уточненную декларацию можно и не подавать, так как в данном случае представление уточненной декларации в ифнс является правом, а не обязанностью налогоплательщика (Читайте также статью ⇒ Кто должен сдавать декларацию 3-НДФЛ в 2021 году).

Порядок действий при обнаружении ошибок, неточностей в декларации 3-НДФЛ

Определимся с порядком действий в таком случае:

Порядок заполнения уточненной декларации 3-НДФЛ

Порядок заполнения уточненной декларации 3-НДФЛ следующий:

Так же, как и любая другая декларация, уточненная декларация может быть заполнена как от руки, так и с помощью электронных средств (Читайте также статью ⇒ Понятие НДФЛ. Какие доходы облагаются НДФЛ в 2021 году).

Представление уточненной декларации 3-НДФЛ в ИФНС

Уточненную декларацию представляют в ИФНС с приложением документов, подтверждающих вновь внесенные (исправленные) данные.

По поводу повторного представления документов, которые подавались в ИФНС с первоначальной декларацией, необходимо учесть следующее. Повторно запросить указанные документы в ИФНС могут только в двух случаях:

Уточненная налоговая декларация подается по месту жительства налогоплательщика.

Представить уточненную декларацию можно как лично (непосредственно в ИФНС, либо отправив по почте), так и через представителя. У представителя в таком случае должна быть нотариальная доверенность.

В таком случае заполняется два экземпляра декларации, чтобы у налогоплательщика остался один экземпляр с отметкой ИФНС о приеме декларации.

В качестве рекомендации можно посоветовать приложить к декларации пояснительное письмо, в которой объяснить причины, побудившие представить уточненную декларацию и перечислить все прилагаемые документы. Письмо также надо составить в двух экземплярах.

Можно отправить уточненную декларацию и в электронном виде через портал госуслуг либо личный кабинет налогоплательщика.

Срок представления уточненной декларации законодательно не установлен, поэтому подать ее можно в любой момент после обнаружения ошибки/неточностей (Читайте также статью ⇒ Отчетность по НДФЛ в 2021 году).

Оплата налога по уточненной декларации 3-НДФЛ

При подаче уточненной декларации с большей суммой НДФЛ к уплате, нежели было в первоначальной декларации, разницу необходимо заплатить в бюджет. Лучше это сделать не позднее дня представления декларации, чтобы избежать начисления пеней по налогу. Если после представления уточненной декларации платеж не будет совершен, ИФНС выставит требование об уплате налога, пеней и штрафов.

Если платеж по требованию не будет совершен, ИФНС может обратиться в суд с заявлением о взыскании налога и причитающихся налоговых санкций за счет имущества должника.

Ответы на распространенные вопросы

Вопрос № 1:

Каковы сроки камеральной проверки уточненной декларации по форме 3-НДФЛ?

Если уточненная декларация подана до истечения срока первоначальной камеральной проверки, то первоначальный срок прерывается и начинает течь новый срок камеральной проверки. Если уточненная декларация подана, например, через полгода, срок камеральной проверки устанавливается такой же, как и для первоначальной декларации. Срок камеральной проверки – 3 месяца с даты получения декларации ИФНС.

Вопрос № 2:

Можно ли подать уточненную декларацию 3-НДФЛ в случае признания договора недействительным и возврата дохода, полученного по такому договору?

Да, в таком случае налогоплательщик может представить уточненную налоговую декларацию 3-НДФЛ. Одновременно с декларацией необходимо представить документы, подтверждающие признание сделки недействительной и платежные документы, подтверждающие факт возврата полученных по такому договору сумм (доходов).

Вопрос № 3:

Налогоплательщик подал первоначально декларацию по форме 3-НДФЛ, в которой был заявлен имущественный вычет по приобретенной в браке квартире. Причем сумма доходов у налогоплательщика была меньше, чем положенный по законодательству имущественный вычет. Может ли аналогичную декларацию подать супруг на оставшуюся сумму вычета, если у налогоплательщика в последующих периодах не было доходов, облагаемых НДФЛ?

Да, действующее законодательство позволяет подать декларацию по 3-НДФЛ с имущественным вычетом по одной квартире обоими супругами. В этом случае сумму имущественного вычета, указанную в первоначальной декларации необходимо скорректировать, подав уточненную декларацию. Второму супругу можно будет подать первоначальную декларацию формы 3-НДФЛ, в которой указать имущественный налоговый вычет, равный разнице между законодательно установленной суммой имущественного вычета и суммой имущественного вычета, отраженной в уточненной декларации первого супруга.

Вопрос № 4:

Нужно ли подавать уточненную декларацию 3-НДФЛ в случае указания в ней неверного КБК?

При указании неверного КБК занижения налоговой базы по НДФЛ нет. В данном случае подача уточненной декларации является правом налогоплательщика.

Вопрос № 5:

Была обнаружена ошибка в декларации в части суммы социального вычета на лечение. После сдачи декларации был найден еще один документ, подтверждающий расходы на лечение и ранее не отраженный в декларации 3-НДФЛ. Можно ли подать уточненную декларацию в таком случае?

Да, можно подать уточненную декларацию, отразив сумму по найденному позже документу. При этом необходимо учесть следующее. Сумм налогового социального вычета не должна превышать установленного законодательством лимита и уточненная декларация должна быть подана не позднее трех лет с уплаты налога, по которому был указан первоначальный социальный вычет на лечение.

3-НДФЛ образец заполнения

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

Титульный лист декларации 3-НДФЛ

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg» data-large-file=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg» loading=»lazy» title=»Заполнение титульного листа» src=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg» alt=»Форма 3-НДФЛ, титул» width=»1654″ height=»2339″ srcset=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768×1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg 724w» sizes=»(max-width: 1654px) 100vw, 1654px»/> Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Что такое уточнённая декларация?

Если вы уже предоставили декларацию 3-НДФЛ, а потом обнаружили в ней ошибку или решили заявить право на вычет, то исправить уже поданную декларацию нельзя. Для этого необходимо подготовить уточняющую декларацию, которая заменит первичную.

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

С момента принятия декларации инспекцией начинается камеральная проверка, которая длится в течение трёх месяцев. Подробнее о проверке вы можете узнать из статьи «Как проходит камеральная проверка». После того, как декларация представлена в налоговую инспекцию, её нельзя отредактировать или исправить, даже если она предоставлена через личный кабинет налогоплательщика.

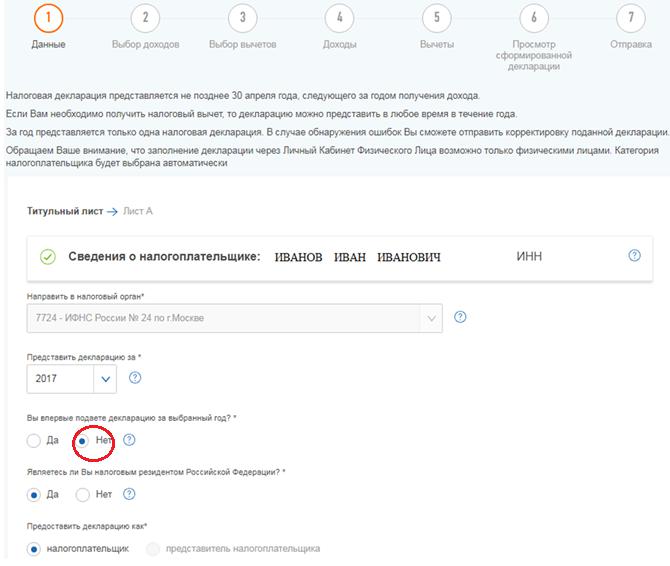

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Утонённая декларация полностью заменит первичную, поэтому в уточнённую следует перенести все правильные сведения из первичной и внести в неё те корректировки, которые необходимы — исправить ошибку, заявить право на налоговый вычет, отчитаться о дополнительном доходе и т.д.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Если есть необходимость, к уточнённой декларации вы можете приложить комплект подтверждающих документов, например, если вы заявили дополнительный налоговый вычет. Если документы уже были представлены вместе с первичной декларацией, то повторно вы не обязаны их представлять.

Следует учитывать, что в случае представления уточнённой декларации, проверка первичной 3-НДФЛ прекращается, и начинается новая на основании представленной декларации, по которой сроки исчисляются заново.

абз. 3 п. 2 ст. 88 НК РФ

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Как заполняется уточненная декларация 3 ндфл

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Может ли физическое лицо сдать уточненную налоговую декларацию 3-НДФЛ за 2016 год в 2020 году (уточненную декларацию необходимо подать для исправления ошибки, приводящей к занижению суммы налога, подлежащей уплате; после подачи уточненной декларации физическое лицо планирует доплатить налог в бюджет)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Физическое лицо вправе сдать уточненную налоговую декларацию 3-НДФЛ за 2016 год в 2020 году. Предельный срок для подачи уточненной декларации законодательством не установлен.

Обоснование вывода:

Физическое лицо обнаружило в поданной им в налоговый орган декларации 3-НДФЛ факт неотражения (неполноты отражения) сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате. В этом случае согласно п. 1 ст. 81 НК РФ оно обязано внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

Согласно ст. 54 НК РФ при обнаружении ошибок в исчислении налоговой базы, относящихся к прошлым отчетным периодам, перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки. При этом ограничения на право налогоплательщика исправить ошибку, период совершения которой находится за пределами трех лет, налоговым законодательством не установлены.

Эта позиция подтверждается в письме ФНС России от 26.09.2016 N ЕД-4-2/17979 «О порядке проведения налоговых проверок уточненных налоговых деклараций за налоговые периоды, превышающие три года. В нем сообщено, что в соответствии с п. 4 ст. 80 НК РФ налоговый орган не вправе отказать в принятии налоговой декларации, представленной налогоплательщиком по установленной форме (установленному формату). При этом ограничений на проведение камеральной налоговой проверки уточненной налоговой декларации, в том числе представленной по истечении трехлетнего срока, нормы НК РФ не содержат.

Таким образом, полагаем, что в 2020 году физическое лицо вправе представить уточненную декларацию по НДФЛ за 2016 год.

Обратите внимание, что согласно п. 5 ст. 81 НК РФ уточненная налоговая декларация представляется по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Как следует вопроса, в результате внесения исправлений физическому лицу потребуется доплатить налог. Такую доплату, а также пени по ней, лучше осуществить до подачи уточненной декларации. Это поможет согласно пп. 1 п. 4 ст. 81 НК РФ при добровольной подаче уточненной декларации избежать ответственности по ст. 122 НК РФ.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Уточненная налоговая декларация;

— Энциклопедия решений. Обстоятельства, смягчающие ответственность за совершение налогового правонарушения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Савина Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Подача уточненной декларации на возмещение НДФЛ

Налоговый кодекс не содержит обязательных требований по предоставлению пояснительной записки к декларации 3-НДФЛ, которая подается в связи с выявленными ошибками или неточностями в первичной декларации.

Однако в рамках камеральной проверки инспекция может потребовать предоставить пояснения? по какой причине уточняется сумма НДФЛ или размер вычета по НДФЛ.

Пояснительная записка составляется в произвольной форме, позволяющей понять причины уточнения. Также укажите строки, по которым производятся уточнения.

Примерный образец пояснительной записки может выглядеть так:

«В соответствии с положениями ст. 81 НК РФ предоставляю уточненную декларацию 3-НДФЛ за 2014 год. В первоначальной декларации сумма, отраженная по строке… была указана исходя из кадастровой стоимости объекта налогообложения, однако в связи с тем, что в 2014 году в соответствии с действующими положениями ст. 3 и 5 Закона РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» налог исчислялся исходя из инвентаризационной стоимости объекта налогообложения, в уточненной декларации по строке… указана инвентаризационная стоимость. В связи с этим уточнена сумма НДФЛ, подлежащая возмещению, указанная по строке …»

В сопроводительном письме в качестве приложения укажите копию документа, подтверждающего размер инвентаризационной стоимости квартиры.