Форма АО-1. Авансовый отчёт

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

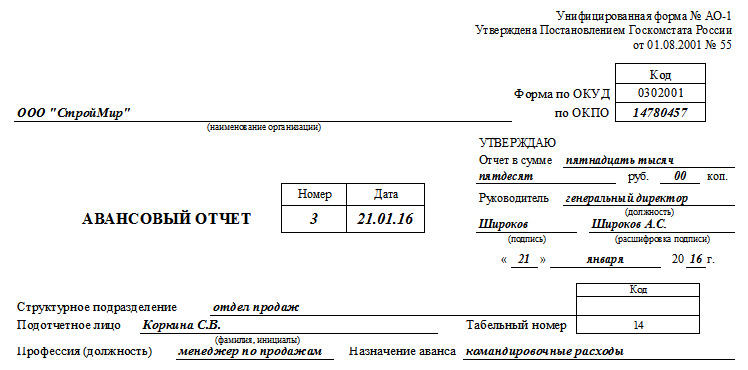

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

Далее документ содержит две таблицы.

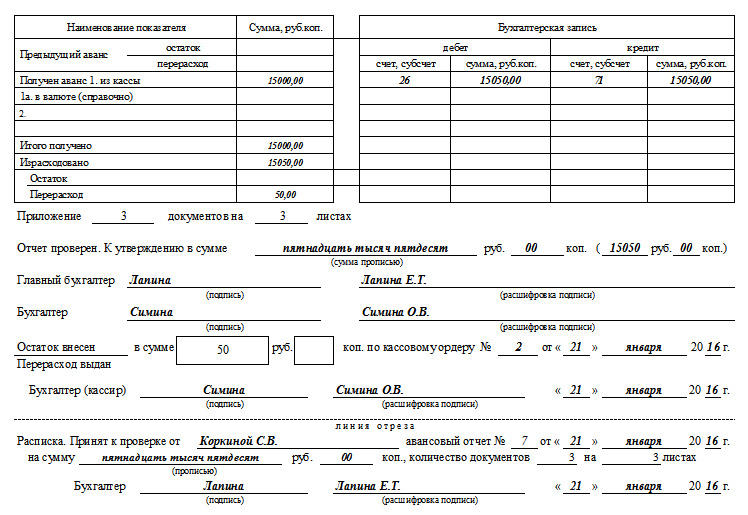

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

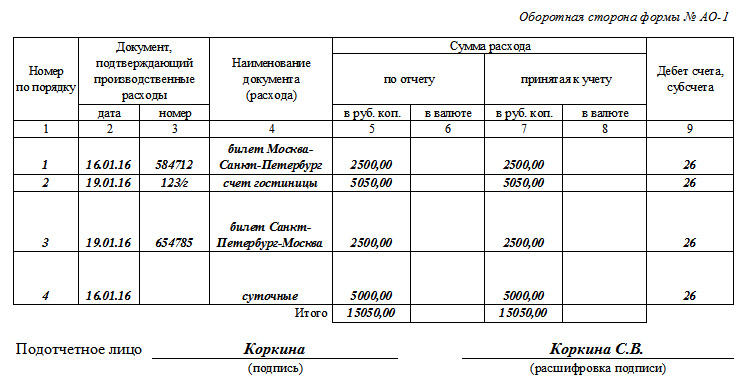

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

За нарушение срока работника можно наказать материально.

Как правильно заполнить авансовый отчет

Авансовый отчет условно можно разделить на 3 части:

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Построчный комментарий по заполнению авансового отчеты подготовили эксперты КонсультантПлюс. Получите пробный доступ бесплатно к системе и переходите к указаниям.

Изменений по авансовым отчетам в 2021 году не было – этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2021 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации.

Итоги

Заполнение авансового отчета требует совместной работы подотчетного лица и бухгалтера. Заполненный отчет, подписанный главным бухгалтером и руководителем, является документом, на основании которого отражаются операции в учете.

Дополнительно материалы по теме расчетов с подотчетными лицами смотрите в статьях:

Как заполнить авансовый отчет подотчетного лица

Авансовый отчет — это документ, который отражает фактический расход денежных средств подотчетным лицом по различным операциям. Закон регулирует срок сдачи и основной порядок оформления отчетности.

Зачем нужен авансовый отчет

Авансовый отчет выступает обязательным условием процедуры выдачи денег подотчет. Работник отчитывается о совершенных тратах в положенный срок посредством специальной отчетной формы. Ее основная цель — полный контроль над финансовыми расходами в бюджетной организации. С помощью этого документа проверяют движение расходуемых средств, выданных на исполнение потребностей учреждения, и списывают произведенные траты.

Кто является подотчетным лицом

Подотчетные средства выдаются руководителем работнику предприятия на осуществление общепроизводственных или общехозяйственных расходов. За выданные суммы сотрудник отчитывается в положенный срок посредством авансового отчета. Служащий, получив денежные средства на нужды предприятия, является подотчетным лицом.

Подотчетные средства передаются ответственным сотрудникам не только в наличной форме, но и на банковскую карту путем безналичного перевода (письмо Минфина РФ № 03-11-11/42288 от 25.08.2014).

Работодатель определяет круг подотчетных сотрудников в специальном приказе. Работники выражают согласие с назначением. Распоряжение руководства утверждает список ответственных сотрудников, которые получают подотчетные средства.

Все подотчетные лица обязаны отчитываться о произведенных расходах, прилагая подтвердительную документацию, и предоставлять авансовую отчетность в бухгалтерию в положенный срок.

Срок сдачи

Положения п. 6.3 указаний Центрального Банка России от 11.03.2014 № 3210-У законодательно утверждают сроки сдачи авансового отчета подотчетным лицом. Сдача документации в бухгалтерию производится в течение 3 дней по факту выхода сотрудника на работу.

Общие правила

Нет единого, законодательно регламентированного формального вида. Бухгалтер вправе оформлять авансовый отчет по унифицированной форме № АО-1 или разработать персональную форму, утвердив ее приказом.

Документация ведется как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (постановление Госкомстата № 55 от 01.08.2001):

Порядок составления

Нужно отразить сведения:

В лицевой части фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм главного бухгалтера и служащего, получившего авансовую сумму. Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. Это подтверждает и пример заполнения авансового отчета. После оформления и отрыва расписка остается у подотчетного лица. На оборотной стороне работником вносится детализированная расшифровка расходов, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Это номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

Пошаговая инструкция

В организации заполнением авансового отчета занимаются подотчетный сотрудник и бухгалтер.

Сотрудник, получивший авансовые средства, заполняет лицевую сторону. Необходимо указать информацию:

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым проводится аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

Далее необходимо прописать оправдательную документацию: количество чеков и квитанций, подтверждающих расход.

В лицевой части документа отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или, наоборот, остаток денежных средств, отразите это в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части ставят подписи бухгалтер, кассир и главный бухгалтер.

Далее заполняем оборотную сторону.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Прописывайте не только их номер и дату, но и точную учетную сумму и счета, субсчета, по которым будут проводиться операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая отрезается и передается служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ, только если отчетность предоставлена в положенный срок.

Как бухгалтеру проверить отчет

Авансовый отчет предоставляется в бухгалтерию в положенный срок. Руководитель предприятия вправе утвердить иной срок для предоставления отчета, закрепив этот норматив в своих локальных правовых актах и в учетной политике.

После того как работник предоставил отчетность по выданному авансу в бухгалтерию, ее необходимо проверить. Бухгалтер проверяет не только корректность заполнения документации, но и правильность внесенных сумм, и их соответствие предоставленным чекам и прочим подтвердительным регистрам.

После проверки бухгалтер заполняет лицевую сторону отчета и отдает ответственному сотруднику отрывную расписку, подтверждающую сдачу авансовой отчетности.

Сроки отчета по командировке

Если работник заполняет бланк в связи с командировкой, порядок оформления остается прежним. Авансовый отчет предоставляют в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки. Без подтверждения остаются только суточные.

Составляется в одном экземпляре и подписывается всеми ответственными сотрудниками.

Авансовый отчет для индивидуальных предпринимателей

Если ИП имеет возможность вести хозяйственный учет, то заполнение авансовых отчетов ему не требуется. В случае ведения хозяйственного учета ИП надлежит заполнять книгу учета доходов и расходов в соответствии с установленными правилами. ИП надлежит составлять финансовые отчеты для налоговой инспекции с целью корректной процедуры налогообложения. Вести хозяйственный учет можно, только если предприниматель оформил упрощенную систему налогообложения. В таких случаях отчеты составляются на основании фактически произведенных расходов и оформленных проводок.

Если ИП находится на основной системе налогообложения, то авансовый отчет он составляет в том же порядке и в те же сроки, что и компании. Указания ЦБ РФ № 3210-У допускают возможность формирования регистров авансирования в специализированных бухгалтерских программах.

Порядок составления авансового отчета для ИП:

Наличие авансового отчета подотчетного лица индивидуального предпринимателя, находящегося на УСН, не является обязательным. Законодательством не предусмотрены нормативные документы, устанавливающие обязанность и сроки подачи отчетности по авансу для ИП на упрощенке.

Аналогичной является ситуация и для индивидуальных предпринимателей на ЕНВД. Все приходные и расходные операции отражаются в книге учета доходов и расходов и подтверждаются приходными и расходными ордерами соответственно. Вся документация и отчетность подтверждаются подписью самого ИП. Реквизиты приходных и расходных ордеров вносятся в книгу учета по срокам их исполнения.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Авансы поют романсы: как без ошибок заполнять авансовый отчет

Для контроля расхода средств, выданных сотрудникам, используется авансовый отчет. С его помощью также можно отчитаться об оплате услуг или приобретении товаров в интересах фирмы без предварительного получения денег. Правда последний подход не приветствуется налоговыми органами.

Учет и расчеты, связанные с подотчетными суммами, регулируются на законодательном уровне Указанием Банка России №3210-У, Планом счетов и инструкцией к нему, Законом о бухучете №402-ФЗ, Положением, утвержденным Постановлением правительства №749 от 13.10.2008, Трудовым кодексом и другими актами. Дополнительно необходимо руководствоваться разъяснениями и письмами таких ведомств, как Минфин или ФНС.

Правила работы с подотчетниками внутри компании регламентированы приказами и положениями. Например, положением о командировках или расчетах с подотчетными лицами, графиком документооборота. Форму можно использовать типовую – АО-1 или разработать самостоятельно, сохраняя главные реквизиты:

Обратите внимание! Нестандартная форма входит в состав учетной политики или является приложением к ней, как и другие бланки, используемые в деятельности. В программах учета обычно используются типовые формы.

Утром деньги – вечером стулья

Принцип, который практиковал герой фильма «12 стульев», применим и к авансовому отчету. Судя по п. 6.3 Указания №3210-У и п. 10 «Положения…» сначала нужно выдать деньги работнику, чтобы потом он за них отчитался. Зато статья 168 ТК РФ говорит о возмещении командировочных расходов (что можно рассматривать как компенсацию без предварительной выдачи средств). Рекомендуется в локальных актах предусмотреть возможность возмещения, поскольку закон этот момент четко не регулирует.

Для получения денег нужно подать заявление с указанием суммы и срока, на который они выдаются, либо заручиться распоряжением руководителя (другого лица, обладающего полномочиями) на такую выплату.

Важно! Если перечисление происходит на личную банковскую карточку, то следует получить согласие подотчетника на подобную операцию. Например, при подаче заявления на перевод зарплаты включить в текст фразу: «прошу переводить заработную плату и другие доходы, а также подотчетные средства на мою банковскую карту».

Сначала тратим – потом получаем

Возмещение потраченных в интересах компании денег налоговая инспекция в одно время активно приравнивала к продаже. В понимании государства работник продавал работодателю товары, и нужно было удержать у него НДФЛ, а фирме начислить НДС (на ОСНО) и включить в налогооблагаемую базу (на ОСНО и УСН). Сейчас такие ситуации встречаются намного реже.

В идеале на подобные покупки надо просить предоставить служебную записку с указанием причин, которые подвигли работника на трату собственных средств. Конечно, мало кто так делает, достаточно получить утверждение отчета начальником и можно сказать, что руководство признало затраты обоснованными.

Корпоративная карта – головная боль бухгалтера

Причина того, что у бухгалтеров сводит зубы при упоминании корпоративной карты простая: используют ее в основном руководители. Доказать директору – единственному участнику или владельцу большей части активов, что средства на счете компании и его личные надо разделять, непросто. По привычке начальник использует корпоративную карту как простую дебетовую, в том числе для личных нужд.

Учитывая, что карточка особая и платежи по ней отражаются непосредственно в выписке, надо правильно оформить затраты. Для этого есть два варианта действий.

Первый, когда есть постоянный доступ к банку, выписки идут день в день и можно проконтролировать движение средств:

Второй, когда нет возможности отследить перемещение денег оперативно, нет данных банка о платежах:

Кто бы ни пользовался корпоративной картой, он должен представить подтверждающие документы: чеки, накладные, квитанции, акты и т.п. Хорошо, если они будут оформлены на организацию, а не на частное лицо – подотчетника.

Правда предупредить продавца, что оплата происходит не обычной дебетовой карточкой, обычно забывают и несут в бухгалтерию просто кассовые чеки (об особенностях онлайн-касс поговорим ниже). Можно ли принять такие расходы к учету? Да, можно, в данном случае все происходит по аналогии с обычными расчетами по подотчету.

Обратите внимание! Если оплачиваются покупки или услуги по договору, который заключен с компанией, то и документы оформляются на нее, а не на физическое лицо.

Срок для предоставления авансового отчета по командировке — не позднее 3-х рабочих дней после возвращения из нее. Для других случаев время ограничено теми же тремя рабочими днями, но отсчет идет со дня окончания срока, на который были выданы денежные средства. Последний устанавливается руководителем, значит, он может составить и месяц, и два, и год.

До августа 2017 года нужно было обязательно отчитываться за предыдущий аванс, чтобы получить следующий. За нарушение следовал штраф до 50 000 рублей на организацию и до 5000 рублей — на должностное лицо. После – один из абзацев Указания №3210-У убрали, и штрафные санкции больше не действуют.

О чеках онлайн-касс и не только

Принося бухгалтеру ворох чеков и предоставляя ему разбираться с бумагами, работники забывают, что следует не просто получить документы, но и проверить их соответствие законодательству и внутренним требованиям. Неправильно оформленные расходы бухгалтер не примет к учету, руководитель не утвердит, а значит, их не возместят.

Разберем самые распространенные ошибки

Важно! Это можно сделать, если работник согласен с основанием и суммой удержания. Времени на принятие руководством решения об удержании задолженности дается всего 1 месяц со дня окончания срока для возврата аванса.

На последнем пункте остановимся подробнее. В самом начале мы упоминали данные, которые должны быть в авансовом отчете. Большая часть — это и есть обязательные реквизиты: название организации или полностью фамилия имя и отчество ИП, наименование и дата документа, ФИО, подписи, должности ответственных лиц, суть хозяйственной операции, стоимостное и количественное выражение показателей. В первую очередь проверяется наличие этих данных – чего-то не хватает, значит нужно переоформить его или дополнить.

Чеки онлайн-касс вдобавок должны содержать и другие реквизиты, например:

Важно! Летом 2019 года к перечисленным выше добавились новые реквизиты. Если речь идет о проведении платежей между индивидуальными предпринимателями и/или компаниями, когда используются банковские карты или наличный расчет, то в чеке указываются обязательно такие данные, как наименование (ФИО для ИП) и ИНН покупателя, сведения о товаре (страна, акцизы, таможенная декларация).

К неверно заполненным относятся документы, в которых:

Что касается формы. Наиболее распространено выставление документа, несоответствующего сути операции. Например, на оказанные услуги выдают товарный чек вместо акта.

К исключительным случаям относится появление подделок. Распознать их нелегко. Допустим, в бухгалтерию предъявляются чеки со всеми необходимыми реквизитами и фискальными данными. При выездной проверке инспектор ФНС решает удостовериться в подлинности чеков. Оказывается, что контрагентов с указанными ИНН, не существовало. Выбила чеки фирма-однодневка, зарабатывавшая таким образом деньги.

Бывает, что работники приносят документы, на печати или в реквизитах которых указан другой город. Понятно, если речь о командировке в ту местность, вопросов не возникает. Если сотрудник никуда не выезжал, проверьте предприятие, указанное в чеке, через бесплатный сервис ФНС.

В 2019 году, да и вообще последние годы, с развитием различных кэшбэк-сервисов и бонусных программ сотрудники совершают одну роковую ошибку – оплачивают покупку в рабочих целях баллами, накопленными на личной карте скидок. Естественно в чеке оплата отображается как расчет бонусами, возместить эти затраты организация не может.

Особенности командировочных расходов

Во-первых, суточные раньше подтверждались командировочным удостоверением, а с его отменой вычисляются по приказу, документам на проезд и проживание, отметкам в загранпаспорте (если речь о командировке за пределы страны). Остаются руководители и бухгалтера, которые требуют подтверждения расходования суточных. Это незаконно.

Суточные начисляются за каждый день, в том числе за время пути и простоя (даже по вине работника), выходные и праздничные дни. Если есть возможность ежедневно возвращаться к месту постоянного проживания (определяется руководителем, исходя из условий и необходимости) или командировка длилась один день, то суточные не положены (пункт 11 «Положения …»).

Кстати! Размер суточных, не облагаемых НДФЛ, разный на территории РФ и за границей. Для России предел — 700 рублей, для зарубежья — 2500 рублей в день. День пересечения границы при следовании в командировку считается по «тарифу» для заграницы, в обратную сторону – по «тарифу» для РФ.

Во-вторых, организация вправе прописать в локальных документах правила оплаты проживания и проезда. Можно указать, что возмещаются только расходы на билеты эконом-класса, один сотрудник может занимать только односпальный номер и т.д. Аналогично прописываются исключения из правил или зависимость затрат от должности.

В-третьих, постарайтесь предусмотреть различные ситуации, применимые к вашей деятельности: поездки заграницу – где и как меняем валюту, вояж на автомобиле «в поля» – как прописывать маршрут движения, если в пути нет населенных пунктов, работник решил остаться в месте командировки на период отпуска – как будут оплачены обратные билеты. Чем точнее все будет прописано в положениях, тем проще будет вести учет и меньше проблем вызовут вопросы проверяющих.

При работе с авансовыми отчетами мотивируйте персонал на их точное заполнение и предоставление всех необходимых документов: