Универсальный передаточный документ 2021 для 1С 8.3, 8.2, 8.1, 8.0 и 7.7

С 1 июля 2021 года будет действовать новая форма Универсального Передаточного Документа (УПД), такое изменение принято постановлением №534 от 02.04.2021 г. Правительством Российской Федерации.

Команда программистов сайта v8PRO.ru несколько лет выпускает обновленные формы УПД для самых популярных конфигурация 1С:Предприятие 8 (в т.ч. 8.3, 8.2, 8.1, 8.0) и 1С:Предприятие 7.7. Эти печатные формы мы распространяем в виде отдельных файлов (т.к. называемые внешние печатные формы) и их можно быстро подключить к своей программе 1С. Это очень удобно, когда у пользователя нет возможности/необходимости обновлять всю программу 1С.

Материал дополняется… если вам нужная новая форма УПД –

уточняйте по готовности в WhatsApp (нажмите сюда) или через чат на сайте

Чуть ниже, на этой странице, вы найдете таблицу и ссылки на УПД 2021 для различных версий 1C.

Новые УПД 2021 для 1C Предприятие 7.7

Новые УПД 2021 для 1C Предприятие 8.3, 8.2 и 8.4

Какие изменения в УПД с 01.07.2021 г?

Всего мы насчитали 6 изменений в новой форме Универсального-передаточного документа, которая начинает действовать с 1 июля 2021 года. Если коротко, то добавили одну строку, добавили четыре новые колонки, изменили нумерацию в двух колонках, в одной из колонок поменялся текст и изменился номер редакции. А теперь давайте подробнее рассмотрим, что меняется в УПД в 2021 году.

Новая строка 5а «документ об отгрузке»

В шапке документа добавляется новая строка 5а, в которой указываются номера и даты документов отгрузки, по которой формируется УПД. Кроме этого, здесь же указываютсяпорядковые номера строк товаров, которые относятся к этому документу.

Пример заполнения Строки 5а: Документ об отгрузке № п/п 1-3 №1525 от 01.07.2021 г.; № п/п 4-5 №1526 от 01.07.2021 г.;

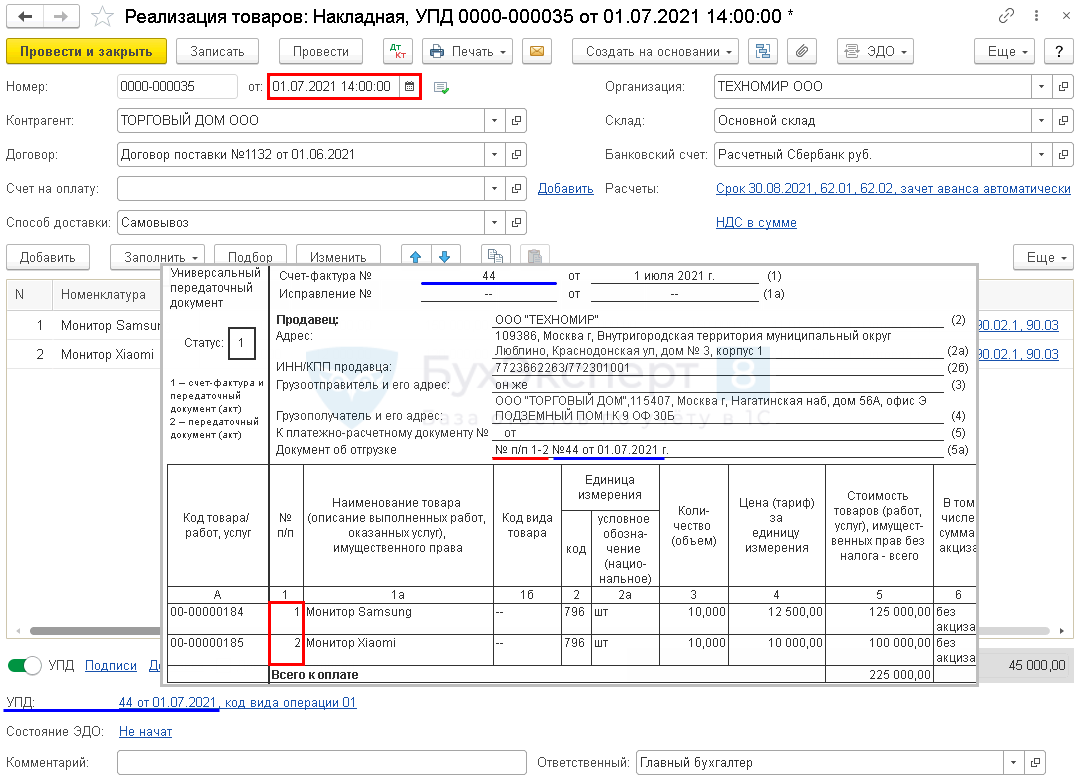

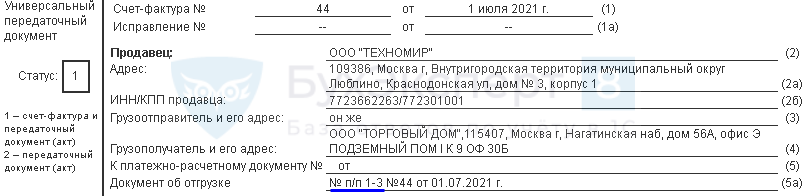

Колонка «№ п/п» в УПД с 1 июля 2021 года

В табличную часть добавляется новая колонка «№ п/п» (номер по порядку), проще говоря порядковый номер строки в табличной части. Эти же номера используются в строке 5а при указании документов оснований:

Колонки 1а и 1б

Соответственно колонки «Наименование товара» и «Код вида товара» смещаются в таблице чуть правее и у них изменяется порядковый номер и становится, соответственно 1а и 1б

Изменился заголовок в колонке 11

Для графы 11 изменился текст в заголовке и теперь он звучит так: «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости«.

Графы 12, 12а и 13 в УПД с 2021 г.

Добавились новые колонки 12, 12а «Количественная единица измерения товара, используемая в целях осуществления прослеживаемости» и 13 «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости». Эти графы нужно заполнять организациям, которые продают товары, по которым с 1 июля 2021 года вводится обязательная прослеживаемость (подробнее на сайте налоговой).

Если организация не торгует отслеживаемые товарами, то эти три столбца выводить в УПД не нужно

Какие товары прослеживаются с 1 июля 2021 года

Прослеживаемость — это не маркировка. При прослеживаемости следят не за каждой единицей ввезённого товара, а за всей партией сразу. Отслеживать будут по документам — специально для этого вводят новые формы, дополняют реквизиты привычных регистров и даже меняют декларацию по НДС.

Список прослеживаемых товаров (Приложение к постановлению Правительства РФ от 25.06.2019 № 807):

Редакция постановления Правительства РФ

от 2 апреля 2021 г. №534

В штампе формы универсального передаточного документа изменяется номер редакции и теперь там должна быть надпись:

Приложение № 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137

(в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534)

Счет-фактура и УПД с 01.07.2021 — образец

Формы счета-фактуры, корректировочного счета-фактуры и УПД, а также универсального корректировочного документа изменены с 01.07.2021. Добавлены новая графа 5а и информация о прослеживаемости импортных товаров.

Изменения касаются налогоплательщиков и на ОСНО, и на УСН. Упрощенцы (организации и ИП) обязаны указывать информацию о прослеживаемых товарах при их наличии. Вместо СФ они оформляют УПД в электронном виде.

Разберемся, как все это реализовано в 1С 8.3 Бухгалтерия.

Новый счет-фактура с 01.07.2021 — образец заполнения

Счет-фактура с 1 июля 2021 — что изменилось?

Получите понятные самоучители 2021 по 1С бесплатно:

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

Рассмотрим изменения в счете-фактуре с 01.07.2021.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В счете-фактуре на аванс графу 5а заполнять не надо т.к. в ней приводится информация об отгрузочных документах, а не об оплатах.

Вопрос, что указывать в строке 5а счета-фактуры, если первички нет, не урегулирован. Например, если арендодатель не выставляет акт на аренду. Рекомендуем закрепить порядок оформления в Учетной политике по НДС и выставлять УПД в таком случае.

В табличной части СФ добавлены и изменены графы:

При продаже прослеживаемых товаров СФ выставляются всем покупателям за некоторым исключением (пп. 1 п. 3 ст. 169 НК РФ). Налогоплательщики на спецрежимах (например, УСН) или освобожденные от НДС вместо счета-фактуры оформляют УПД со статусом 2.

Несмотря на то, что изменения в графах 12, 12а, 13 не влияют на налоговую сумму, в случае таких изменений необходимо составить новый КСФ (Постановление Правительства РФ от 26.12.2011 N 1137, которое с 01.07.2021 действует в ред. Постановления Правительства РФ от 02.04.2021 N 534).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ). Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

Счета-фактуры на бумажном носителе можно выставлять при реализации и перемещении прослеживаемых товаров:

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона N 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, по умолчанию они будут, но заполнять их не требуется. В 1С эти графы видны пользователям при наличии прослеживаемых товаров.

Запуск системы прослеживаемости был отложен на некоторое время до принятия всех нормативных документов и стартовал с 08.07.2021 (Письмо ФНС РФ от 30.06.2021 N ЕА-4-15/9208@). Бланки СФ, УПД по новому образцу уже действуют с 01.07.2021 и надо применять их. Информацию о прослеживаемости товаров заполнять в них не надо, передавать в ИФНС также не требуется.

Заполнение УПД и УКД с 1 июля 2021

Налогоплательщики, составляющие УПД со статусом 1, сами дополняют рекомендованную форму необходимыми реквизитами (Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638).

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Новый счет-фактура в 1С

Шапка счета-фактуры

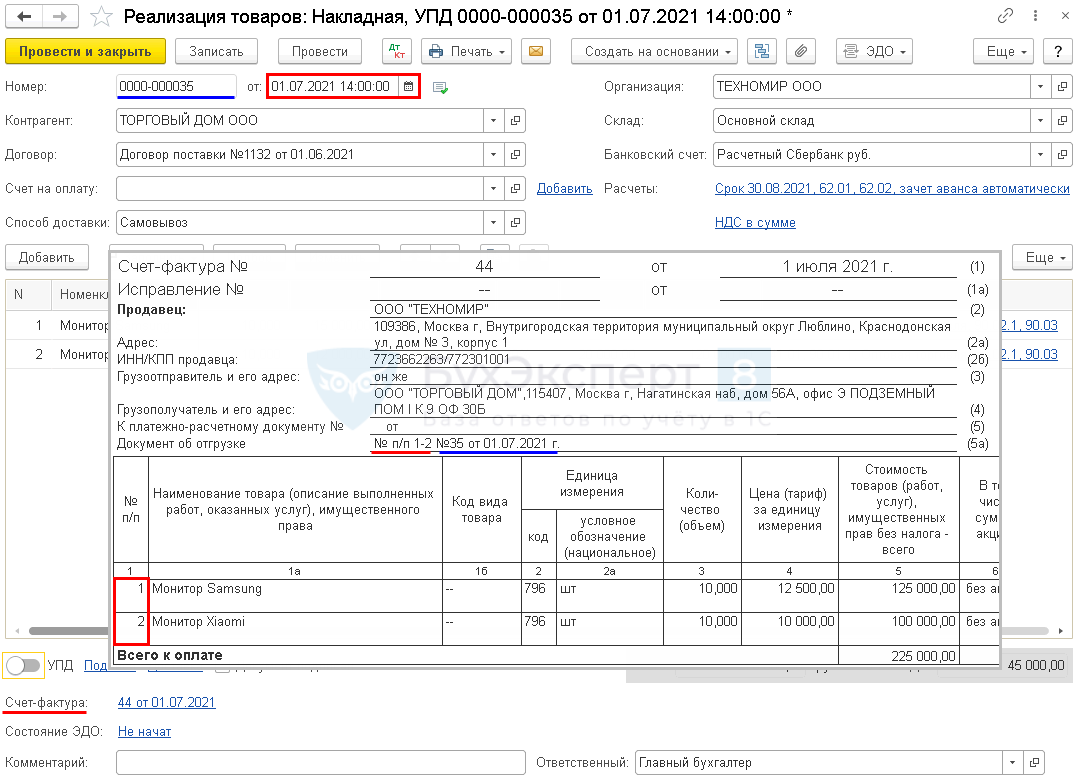

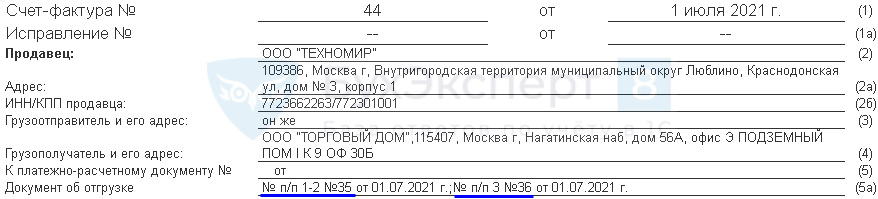

Реализовано заполнение строки 5а «Документ об отгрузке» в печатных формах документов (с релиза 3.0.95):

При формировании печатной формы Счета-фактуры с датой начиная с 1 июля, в строке 5а указывается:

Если документов отгрузки несколько, они все будут перечислены в строке 5а.

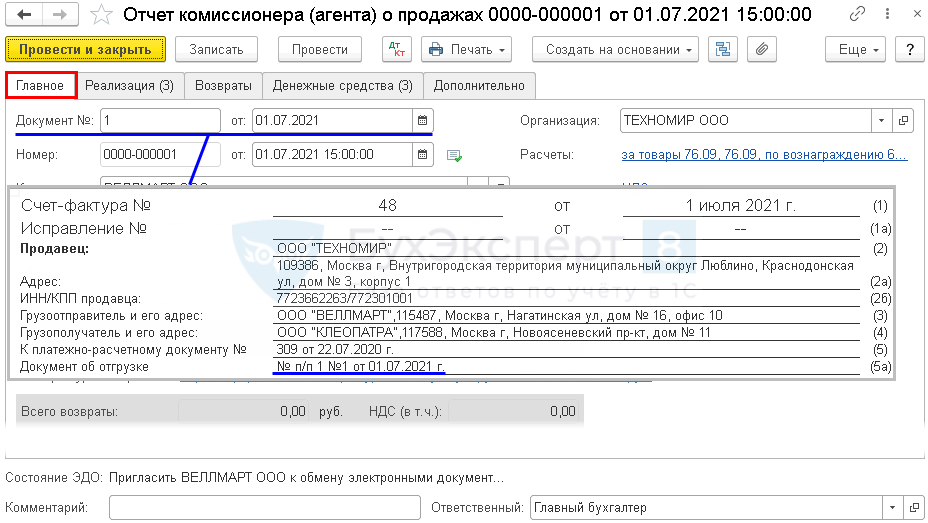

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

В этом случае все позиции указываются под одним номером УПД.

Как заполнять графу 5а в счете-фактуре, выставленном из документа Отчет комиссионера (агента) о продажах?

Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

Почему в 1С в форме счета-фактуры, действующей с 01.07.2021 реквизиты Покупателя и Продавца расположены в 2 колонки (с релиза 3.0.95)?

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 N 1137 и эти реквизиты расположены там в одну колонку.

Допустимо ли менять расположение реквизитов в счете-фактуре?

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки. По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению. Методисты ФНС не имеют возражений против такого подхода. Данная позиция отражена в Письме ФНС от от 23.08.2021 N 3-1-11/0116@.

В случае осторожного подхода, можно разработать собственную внешнюю форму бланка с помощью программиста 1С.

Команда БухЭксперт8 подготовила внешнюю печатную форму Счета-фактуры выданного на реализацию и Корректировочного счета-фактуры согласно Постановлению N 1137 (в редакции Постановления N 534). Эти формы содержат в шапке одну колонку (Продавец и под ним Покупатель), а не две, как типовой печатной форме 1С:

Табличная часть счета-фактуры

Табличная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе отражаются и прослеживаемые, и непрослеживаемые товары. Графы 12-13 выводятся и заполняются при наличии информации.

При оформлении Корректировочного счета-фактуры и Универсального корректировочного документа данные корректируемых строк дублируются из первичного СФ или УПД.

Почему в счете-фактуре на несколько реализаций одинаковые позиции номенклатуры не объединяются в одну строку?

После установки обновления 1С на релиз 3.0.95.15, при формировании УПД и СФ на основании нескольких реализаций, одинаковые позиции номенклатуры отражаются отдельными строками. Раньше они объединялись. С чем это связано?

С 01.07.2021 в форме СФ появилась строка 5а, в которой необходимо указывать:

Поэтому позиции из разных документов реализации должны быть отражены в СФ отдельно. Для УПД это не так принципиально, возможно, что алгоритм в 1С будет изменен и одинаковые строки будут сворачиваться.

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

Все инструкции по 1С и материалы по теме размещаем в рубрике Прослеживаемость.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(20 оценок, среднее: 4,60 из 5)

Как заполнить универсальный передаточный документ

УПД — это универсальная форма, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки. Используется для операций на всех режимах налогообложения.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов (ПУД), но определил перечень обязательных реквизитов для них (ст. 9 402-ФЗ), каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами ПУД являются:

С учетом специфики первичных деловых бумаг видно, какие формы объединяет УПД — его используют вместо:

В некоторых российских регионах действуют особые требования к заполнению универсального передаточного акта, установленные местными нормативными актами. К примеру, в Башкирии с 01.12.2020 установлено, чтобы стороны сделки заполняли УПД по форме, в которой есть специальная графа 10б, в которой указывают регион происхождения российского товара. Если поставляется иностранная продукция, графа 10б не заполняется.

Кто использует УПД

Универсальную первичку вправе применять любые организации, и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

Перечень операций и сделок содержится в письме ФНС от 21.10.2013 № ММВ-20-3/96@. УПД содержит реквизиты счета-фактуры, применять его разрешено организациям и ИП на любых формах налогообложения.

Важно правильно использовать статусы «1» или «2»:

Новые требования к УПД с 1 июля 2021 года

С 01.07.2021 Постановлением Правительства РФ от 02.04.2021 № 534 внесены поправки в Постановление Правительства № 1137 по изменению формы счета-фактуры. Теперь форма УПД отличается от счета-фактуры строкой, которую включили в форму счета-фактуры с целью прослеживания товаров. Счет-фактура содержит реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, оказании услуг), о передаче имущественных прав (подп. 4 п. 5 ст. 169 НК РФ ).

Новый порядок выставления и получения счетов-фактур устанавливается Приказом Минфина от 05.02.2021 № 14н. Обновление порядка обусловлено внедрением национальной системы обязательной прослеживаемости товаров.

Если УПД за июль 2021 г. и последующие месяцы выступает в роли счета-фактуры (статус «1»), его необходимо дополнить стр. 5а «Документ об отгрузке № п/п». Специалисты ФНС в письме от 17.06.2021 № ЗГ-3-3/4368@ напомнили, что форма УПД только рекомендованная и вносят изменения в неё сами налогоплательщики. Но, для использования одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС, в него включают обязательные реквизиты.

В новой строке указывают:

Если в табличной части УПД несколько строк, в стр. 5а указывают все строки и повторяют реквизиты. При 10 стр. документа и номере 1 от 01.07.2021 в УПД стр. 5а заполняется так:

В документах со статусом «2» новая строка не нужна. При получении аванса использовать универсальный передаточный документ нельзя, только счет-фактуру.

заменяет и счет-фактуру, и первичный документ

Рекомендации по заполнению отдельных реквизитов формы

В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений.

Возможные значения, рекомендации и пояснения

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137.

В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре указывают распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. В документе содержание операции в УПД соответствует счету-фактуре.

Допустимо дополнение показателей стр. (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для универсального передаточного документа со статусом «2» допустимо заполнение стр. (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. В стандартном УПД заполнение колонки 12 не предусмотрено, но при необходимости ее добавляют исходя из специфики сделки.

Показатели, уточняющие условия совершения факта хозяйственной жизни, отражают в стр. (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Товар (груз) передал/

услуги, результаты работ, права сдал

В инструкции сказано, как правильно подписывать УПД, — указывают должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней заполняются только сведения о его должности и ФИО без повторения подписи.

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить ответственного за оформление операции.

Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (стр. [10]), то при наличии подписи в строке [10] в ней заполняются только сведения о должности и ФИО без повторения подписи.

Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней заполняются только сведения о его должности и ФИО без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку, например, [13а] для указания должности, ФИО и подписи второго ответственного.

Товар (груз) получил/

услуги, результаты работ, права принял

Допустимо указать должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав), которые ставят обязательные подписи в УПД со стороны покупателя с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в ней заполняются только сведения о должности и ФИО без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку — например, [18а] для указания должности, ФИО и подписи второго ответственного лица.

Печати экономических субъектов-составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не является основанием для отказа в принятии документа к налоговому учету.

Понять, как заполнять форму, нам поможет образец заполнения. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2» и стр. «Грузоотправитель и его адрес» (3) и «Грузополучатель и его адрес» (4) оставить пустыми.

Новые счета‑фактуры, декларации и регистры по НДС

С 1 июля действуют новые формы счетов-фактур, деклараций и регистров по НДС. Применять их должны все, но тем, кто не ведёт операций с прослеживаемыми товарами, указывать новые реквизиты не нужно. Разберёмся с изменениями.

Счета-фактуры

Новые счета-фактуры утверждены постановлением Правительства от 02.04.2021 № 534. В основном изменения касаются только организаций и предпринимателей, которые работают с прослеживаемыми товарами, но есть и общие изменения.

![]() Образец нового счёта-фактуры с 1 июля 2021 года

Образец нового счёта-фактуры с 1 июля 2021 года

Изменения для всех

В шапке появилась строка 5а, в которой указываются реквизиты (номер и дата составления) документа на отгрузку, на основании которого составлен счёт-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

Отдельную графу 1 вводят для порядкового номера записи. Наименование товаров теперь указывается в графе 1а, а код по ТН ВЭД ЕАЭС — в графе 1б.

Графа 1 связана со строкой 5а. Документ об отгрузке соотносится с конкретными порядковым номером записи в счёте-фактуре. Например, если счёт-фактура составлен на товар по нескольким товарным накладным (сводный счёт-фактура), то в графе 5а будут указываться порядковые номера строк из счёта-фактуры, которые относятся к конкретной накладной. Разделять документы надо через точку с запятой.

Пример. Документ об отгрузке: № п/п 1-5 N 35 от 5.07.2021; № п/п 6-10 N 42 от 5.07.2021. Если это УПД, то указываем диапазон всех порядковых номеров строк из табличной части с реквизитами документа.

Строка 5а может в определенных случаях не заполняться (например при авансах), и по формату она не является обязательной. Но при отгрузке товаров (выполнении работ) данную строку необходимо заполнить.

Изменения для участников системы прослеживаемости

Для налогоплательщиков, которые работают с прослеживаемыми товарами, изменений больше. У них есть обязанность заполнять дополнительные графы в табличной части.

Графа 11 изменила название на «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости» (ранее называлась «Регистрационный номер таможенной декларации». Она заполняется одним из двух реквизитов:

В одном документе могут быть собраны сведения как по прослеживаемым, так и не по прослеживаемым товарам.

В графы 12 и 12а заносится единица измерения товара. Она определяется по ОКЕИ. В графу 13 — количество товара, подлежащего прослеживаемости, в соответствующих единицах измерения.

Для большинства прослеживаемых товаров показатели граф 2, 2а и 12, 12а будут совпадать. Но так как у прослеживаемых товаров с одинаковым наименованием, единицей измерения и ценой могут быть различные РНПТ, в форме счёта-фактуры можно составить к одной строке счёта-фактуры несколько подстрок граф 11–13. Именно поэтому графы 12 и 13 выделены отдельно от граф 2 и 3.

Пример заполнения с несколькими партиями одного товара:

Корректировочный счёт-фактура тоже изменился:

Ошибки в счетах-фактурах, если они допущены в реквизитах прослеживаемости, не будут влиять на право получить налоговые вычеты по НДС. Но так как товары находятся на контроле ФНС, в этом случае велика вероятность получения требований из инспекции по предоставлению пояснений.

Электронный обмен счетами-фактурами

Продажу и покупку прослеживаемых товаров для перепродажи надо оформлять именно электронными счетами-фактурами и обмениваться ими через операторов ЭДО. Это касается и корректировочных документов (п. 1 ст. 169 НК РФ). Исключения предусмотрены в следующих случаях:

Регистры и декларация по НДС

За III квартал 2021 года декларацию по НДС надо сдавать по новой форме (постановление Правительства от 02.04.2021 № 534). В неё поменяли штрих-коды, а в разделы 8, 9, 10 и 11 добавили новые строки для реквизитов прослеживаемости. Аналогичные изменения внесли в журналы учёта полученных и выставленных счетов-фактур, книгу покупок и книгу продаж.

Вот список новых строк:

В регистры по НДС эти данные переносятся из первичных и корректировочных счетов-фактур, а в декларацию уже из самих регистров.

В письме от 05.05.2021 N ЕА-4-15/6251@ ФНС опубликовала временные новые форматы книги покупок, книги продаж, журналов учёта счетов-фактур. В них включены реквизиты для заполнения необходимых данных для участников системы прослеживания.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Здравствуйте,

Поясните пожалуйста более подробно заполнение графы 11. Во всех образцах в форме счет-фактуры по графам 11-13 указываются 3 строки, при этом заполнены или одна строка, две остальные пустые, или 2 строки заполнены, одна пустая. Но всегда три строки. Где можно посмотреть образцы заполнения или правила заполнения в следующих случаях:

У вас получилось понять причину ошибки, сейчас строка отображается корректно?

В форме упд нумерация колонок не соответствует. 1 и 1а и 1 б.

сейчас А) п/п, 1 ) наименование и 1а) код

а должно быть 1) п/п, 1а ) наименование и 1б) код

Добрый день. Наша организация оказывает услуги, используем УСН 6%, поэтому оформляем клиентам УПД статус «2» (т.е. без счёта-фактуры). Правильно ли я понимаю, что:

— графу 5а можно не заполнять?

— графы 12, 12а, 13 в нашем УПД могут не присутствовать вообще?

Вот их обоснование:

«Постановление Правительства РФ от 2 апреля 2021 г. N 534 внесло изменения в печатную форму счета-фактуры, т.е. визуальное отображение необходимых полей документа, применяемой при документообороте на бумаге. Важно понимать, что печатная форма электронного документа — это не юридически значимый документ, а всего лишь его визуализация, чтобы пользователям было удобно с ним работать. Приказы ФНС, которые утверждают форматы электронных документов, не содержат требований к их визуализации. Это значит, что оператор может визуализировать документ по своему усмотрению.

Форматы электронных УПД и УКД утверждены Приказом ФНС России от 19.12.2018 № ММВ-7-15/820@ и Приказом ФНС от 13.04.2016 № ММВ-7-15/189@, Приказом ФНС РФ от 12.10.2020 N ЕД-7-26/736@, соответственно. Сервис ЭДО передает УПД и УКД в соответствии с требованиями данных приказов. Формат электронного документа описывает требования к XML файлам при передаче по телекоммуникационным каналам связи.

Исходя из вышеизложенного, а также по причине скорого закрытия сервиса ЭДО, доработка печатных форм УПД и УКД не планируется.»