Ведомости

Ведомость – это документ финансового характера, относящийся к первичке. На его основании делаются выплаты сотрудникам, выдаются различные ценности. Существует очень много видов ведомостей. Они могут разительно друг от друга отличаться. Рассмотрим основные виды ведомостей.

Ведомость на выдачу ЗП

Любая организация должна учитывать начисления ЗП своим работникам. В документе фиксируются выплаты каждому сотруднику. Если штат большой, ведомость составляется на каждый отдел.

Бумага отличается простой формой. Сначала указывается порядковый номер, наименование компании. После «шапки» следует таблица, в которую входят эти сведения:

Составляется по унифицированной форме:

Ведомость, в данном случае, подтверждает корректность выплат. На ее основании проводится бухучет, выполняются проводки.

Ведомость на выдачу аванса

Авансовая ведомость составляется при предоставлении аванса сотрудникам. Оформляется она в бухгалтерском отделе. После составления направляется кассиру. Документ формируется в единственном экземпляре. В нем должны содержаться обязательные реквизиты:

Ведомость должна быть заверена подписью кассира и учетно-операционного сотрудника.

Ведомость на предоставление материалов/ценностей

Ведомость составляется при выдаче ценностей, если они выдаются с хозяйственными или образовательными целями. Документ должен быть утвержден руководителем компании или подразделения. На основании бумаги выдача предметов отражается как расход запасов. Ведомость необходима для целей учета.

Ведомость на предоставление спецодежды

Иногда сотрудникам компании выдается спецодежда. О ее состоянии должна заботиться организация. Выдается одежда на базе ведомости, составленной по форме МБ-7. Приведенная форма является универсальной. Она может использоваться при любом складском учете. В документе должна содержаться эта обязательная информация:

Сотрудник ставит подпись и при получении спецодежды, и при ее сдаче. На основании документа можно контролировать количество одежды и обуви, выданных работникам.

Ведомость о выдаче ценностей на нужды компании

Выдача ценностей на нужды организации также осуществляется на основании ведомостей. Формируется она ответственным лицом. В документ нужно внести название каждой выдаваемой ценности.

Дефектные ведомости

Дефектная ведомость – это первичный документ. Нужен для отражения дефектов, поломок оборудования/активов, которые используются компанией. Если произошла поломка, обычно техника направляется на ремонт. Однако нельзя просто отправить оборудование на починку. Требуется документальное оформление.

Составление дефектной ведомости – часть этого документального оформления. Нет унифицированной формы этого документа. При его составлении нужно учитывать положения статьи 9 ФЗ №129 от 21.11.96.

К СВЕДЕНИЮ! Самые распространенные формы документов – ведомость на ремонт помещения, авто.

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость – это отчетный документ. На его основании создается отчетность о финансовом состоянии компании. В нем фиксируются остатки по отдельным счетам, субсчетам. Из оборотно-сальдовой ведомости можно получить данные о движении финансов, обороте средств за отчетный период. Она подразделяется на эти виды:

Потребность в оборотно-сальдовой ведомости возникает в следующих случаях:

В документе фиксируются все действия с деньгами организации. На основании ведомости будет вестись бухучет.

Сличительная ведомость

Сличительная ведомость составляется в том случае, если по результатам инвентаризации обнаружены расхождения между фактическим положением дел и данными в учетной документации. Оформляется по форме ИНВ-19.

Сличительная ведомость фиксирует результаты инвентаризации. Документ составляется в нескольких экземплярах. На каждом из экземпляров ставится подпись бухгалтера, а также участников комиссии, ответственной за инвентаризацию.

Вопросы о разъездном характере работы

Автор: Тарасова Е. А., эксперт журнала

Когда речь идет о разъездном характере работы, все почему-то сразу представляют себе водителей. Конечно, им, как правило, такой характер работы и устанавливается, но на самом деле он может быть установлен абсолютно любому работнику, трудовая функция которого связана с разъездами. О порядке установления разъездного характера работы и оформлении работниками отчетности в специализированной литературе и в законодательстве говорится очень мало и некоторые работодатели в этих вопросах теряются. Давайте разбираться…

Основные признаки разъездной работы.

Разъездной характер работы в Трудовом кодексе упоминается только в двух статьях и, по всей видимости, никаких изменений или дополнений в них вносить пока не собираются.

Так, в ст. 57 установлено, что одним из обязательных условий, подлежащих включению в трудовой договор, является условие, определяющее характер работы (подвижной, разъездной, в пути и др.), а в ст. 168.1 содержится открытый перечень расходов, которые работодатель возмещает сотрудникам с разъездным характером работы (а также сотрудникам, постоянная работа которых осуществляется в пути, работающим в полевых условиях или участвующим в работах экспедиционного характера). Такие поездки, как и командировки, называются служебными поездками.

Служебная командировка – поездка сотрудника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом служебные поездки лиц, постоянная разъездная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются (ст. 166 ТК РФ).

Как и командированным, лицам, постоянная работа которых имеет разъездной характер, работодатель возмещает расходы на проезд, наем жилого помещения и т. д. Однако при направлении работника в служебную командировку за ним сохраняется средний заработок, а при разъездном характере работы просто выплачивается зарплата.

Но если исходить из положений ст. 168.1 ТК РФ, такой работник, как и в командировках, может выезжать на более далекие расстояния и не всегда возвращается домой в тот же день. Поэтому главным признаком разъездного характера работы можно назвать то, что такие поездки происходят постоянно. Командировки же осуществляются периодически, нерегулярно, на период, определенный командировочными документами. Это отметил Роструд в Письме от 12.12.2013 № 4209-ТЗ.

То есть если работник постоянно находится в разъездах, независимо от занимаемой должности, ему может быть установлен разъездной характер работы.

Вопрос

Распространяется ли на сотрудников с разъездным характером работы запрет, аналогичный запрету направлять в командировки работников некоторых категорий, например беременных?

Трудовой кодекс содержит запрет на направление беременной женщины в служебную командировку (ч. 1 ст. 259 ТК РФ), но не содержит запрета на установление разъездного характера работы.

Однако работодателю необходимо учитывать все особенности труда беременной работницы, результаты специальной оценки условий труда на предмет наличия противопоказаний, а также проверить их на соответствие СанПиН 2.2.0.555-96 «2.2. Гигиена труда. Гигиенические требования к условиям труда женщин. Санитарные правила и нормы», утвержденным Постановлением Госкомсанэпиднадзора РФ от 28.10.1996 № 32, Методическим рекомендациям № 11-8/240-09 «Гигиеническая оценка вредных производственных факторов и производственных процессов, опасных для репродуктивного здоровья человека», утвержденным Главным государственным санитарным врачом РФ 12.07.2002 № 11-8/240-09, Гигиеническим рекомендациям к рациональному трудоустройству беременных женщин, утвержденным Госкомсанэпиднадзором 21.12.1993, Минздравом 23.12.1993.

И работодателю следует учитывать, что при разъездном характере работы негативное влияние условий труда на работницу может быть нисколько не меньше, а даже больше – например, если таких поездок много. В данном случае лучше предложить беременной работнице перевод на более легкий труд. И точно придется это сделать, если она напишет заявление и предоставит медицинское заключение (ст. 254 ТК РФ).

Считаем также, что ограничения, установленные для некоторых категорий при направлении в командировки, нужно применять и к другим категориям работников, особенно в случаях, когда при осуществлении служебных поездок работники не имеют возможности возвращаться домой.

Как устанавливается разъездной характер работы?

Прежде всего согласно требованиям ч. 2 ст. 168.1 ТК РФ работодатель должен определить, по каким специальностям и должностям требуется установить разъездной характер. Установить его можно коллективным договором, соглашениями, локальными нормативными актами.

Перечень должностей (а также размеры и порядок возмещения расходов и формы документов) при этом все же лучше фиксировать в локальном нормативном акте (положении о разъездном характере работы), поскольку в него проще внести изменения в случае необходимости, чем в коллективный договор. Перечень должностей можно утвердить и отдельным приказом руководителя организации.

Кроме этого, как уже было сказано, условие о разъездном характере работы должно быть включено в трудовой договор. Причем если такой характер работы устанавливается уже в процессе трудовой деятельности, следует уведомить сотрудника об изменении условий трудового договора за два месяца. Если сотрудник согласен работать в новых условиях, с ним сразу заключается соглашение в соответствии со ст. 72 ТК РФ, а если нет, то работодатель вносит изменения в трудовой договор по истечении двух месяцев в одностороннем порядке в соответствии со ст. 74 ТК РФ.

В трудовом договоре с работником может быть указана территория, в пределах которой будет осуществляться работа (например, «в пределах г. Москвы и Московской области»).

Условие о разъездном характере работы также нужно включить в должностную инструкцию.

В отношении сотрудников бюджетных учреждений с разъездным характером работы следует заполнять табель учета использования рабочего времени (ф. 0504421). Время, проведенное в поездках, будет отражаться буквенным кодом «Ф» – фактически отработанные часы. При этом организация вправе дополнять применяемые условные обозначения в рамках формирования своей учетной политики.

Если работникам в связи со служебными поездками не удается соблюдать ежедневную или еженедельную продолжительность рабочего времени, работодателю целесообразно установить им суммированный учет рабочего времени. В зависимости от специфики разъездов им может быть установлен и гибкий график, и ненормированное рабочее время.

Какие документы оформляются при направлении работников в служебные поездки?

Требований об оформлении каких-либо документов на каждую поездку сотрудника с разъездным характером работы в законодательстве нет, порядок их оформления полностью зависит от работодателя.

К сведению:

Одним из нормативных требований при этом можно назвать оформление водителями путевых листов. Они, в частности, оформляются для подтверждения списания ГСМ и для обоснования расходов на ГСМ в интересах организации при использовании личного транспорта работника (ст. 252 НК РФ, пп. 11 п. 1 ст. 264 НК РФ, Постановление Правительства РФ от 08.02.2002 № 92[1]).

Работодатели могут самостоятельно разработать (в том числе на основании унифицированных форм) определенные документы, позволяющие вести учет служебных поездок (сколько их было, в какие организации, сколько времени на них было затрачено и т. д.): маршрутные листы, служебные задания и т. п. Составляться они могут на любой срок в зависимости от количества поездок: день, неделя, месяц.

Приведем примерную форму маршрутного листа.

служебных поездок работника __________________________

Порядок заполнения расчетной ведомости по форме Т-51

Зачем нужен формуляр Т-51

Форма Т-51 создана для расчета размера выплат работникам. Наряду с ней для работы с зарплатой сотрудников также введены формы:

Подробнее о форме Т-49 прочитайте в нашей статье. А о форме Т-53 можно узнать здесь.

Посмотрите в чём отличие Т-51 Расчетная ведомость от прочих формуляров:

Внедрение ведомости Т-51 в документооборот — это обязанность или право работодателя?

Обязательно иметь или форму Т-51, или форму «Расчетно-платежная ведомость». Эти ведомости относятся к первичке, по которой вычисляют зарплаты сотрудников; в них происходит расчет выплат работникам с учетом всех надбавок и удержаний.

Вносят параметры в бланк расчетной ведомости Т-51 исходя из данных:

Наряду с расчетной ведомостью по форме Т-51 всегда положено иметь:

Что делать, если день выплаты зарплаты пришелся на выходной? Решить эту проблему поможет наша статья «Можно ли выплатить зарплату в выходной день?».

Действующий бланк формуляра

Актуальный бланк Т-51 утвержден постановлением Госкомстата РФ от 05.01.2004 № 1.

Применять образец ведомости Т-51 из озвученного постановления необязательно. Использование исключительно унифицированных бланков требуется только для некоторой первички. Расчетная ведомость к таковой не относится. Поэтому допустимо форму Т-51 взять за основу и доработать в соответствии с потребностями организации. Важно при этом сохранить все обязательные для первичного документа реквизиты.

Вести формуляр можно на бумаге, но сейчас такое встречается редко. В массе своей это делается с использованием программного обеспечения.

Сохранять расчетную ведомость положено в течение 6 лет. Если же в организации нет лицевых счетов сотрудников, то Т-51 хранят не менее 50/75 лет.

О сроках хранения документов читайте в статье.

Скачать бланк в word расчетной ведомости Т-51 можно, кликнув по картинке ниже.Там же можно бесплатно скачать форму Т-51 «Расчетная ведомость» с внесенными параметрами:

Ниже покажем на образце заполнения расчетной ведомости Т-51, как корректно вносить данные в формуляр.

На основании ведомости Т-51 заполняют расчетный листок для работника. Оформите пробный бесплатный доступ к «КонсультантПлюс» и получите пошаговый алгоритм работы с расчетными листами.

Внесение параметров в форму Т-51

Для начала покажем структуру образца заполнения формы Т-51.

Форма состоит из двух блоков:

Страница 1

Образец заполнения формы Т-51, страница 1:

Датой составления расчетной ведомости Т-51 может не быть крайнее число месяца, так как сроки ее составления не регламентированы. Составить ведомость следует не ранее, чем закончится отчетный месяц, и не позднее даты выплаты заработной платы. В этот промежуток и должна попадать дата составления ведомости.

Страница 2

Данный раздел представляет собой таблицу, в которую вносят основные данные, необходимые для расчета заработной платы за месяц. Итоговый столбец таблицы — сумма, которую получит работник на руки по итогам месяца, как правило, с учетом уже выплаченного аванса.

Рассмотрим каждый столбец подробнее:

Образец таблицы, страница 2:

Завершает расчетную ведомость подпись ответственного лица с указанием должности и Ф.И.О.

Итоги

Расчетная ведомость помогает рассчитывать выплаты нанятому персоналу. Наряду с ней должны применяться формуляры для выдачи заработной платы. В Т-51 отражаются все начисленные в пользу работника суммы, обязательные удержания и итоговые суммы к выплате.

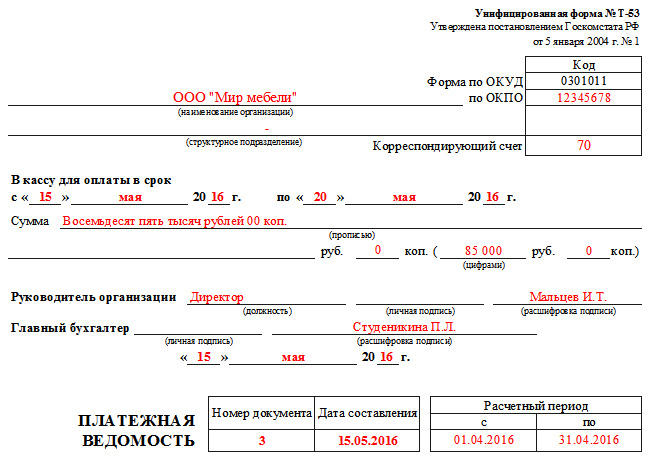

Платёжная ведомость. Форма Т-53

Платежная ведомость по форме Т-53 – основной документ, который заполняется при любых выплатах в организациях. Наиболее актуален этот документ для крупных предприятий, поскольку, если в небольших фирмах для выдачи заработной платы и прочих расчетов с сотрудниками можно оформлять приходно-расходные ордера, действующие в течение одного рабочего дня, то в больших компаниях такой способ крайне неудобен.

Скачать бланк и образец платёжной ведомости по форме Т-53

Кто заполняет форму Т-53

Платежная ведомость – это бухгалтерский документ, поэтому оформлением ее занимается специалист бухгалтерского отдела. После заполнения бухгалтер передает ведомость кассиру и тот на основании нее выдает заработную плату сотрудникам. Документ не требует копий, поэтому делается он в единственном экземпляре.

Порядок заполнения бланка Т-53

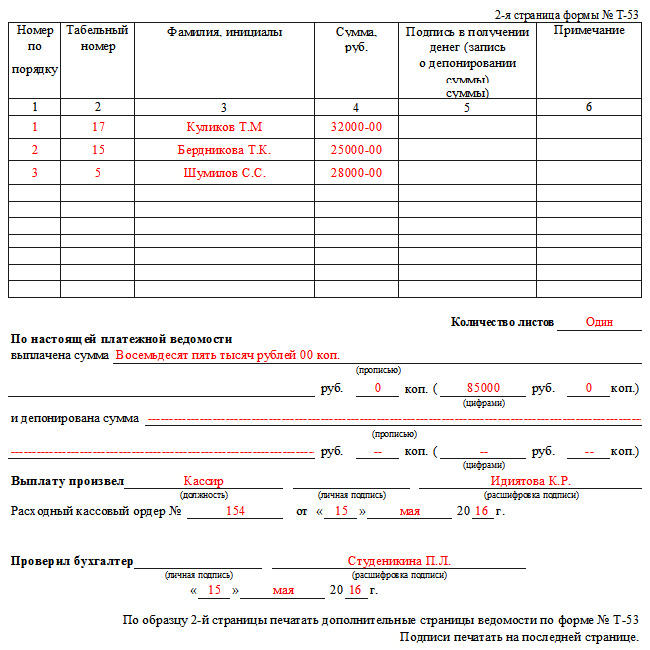

Бухгалтер организации либо распечатывает бланк Т-53 и затем заполняет его вручную, либо заполняет его в электронном виде и только после этого распечатывает. В ведомости содержится таблица из нескольких столбцов и строк (по количеству сотрудников), а также графы для сведений о начисленной к выдаче заработной плате и строка по итоговой сумме к выдаче.

Оформление первой страницы

Заполнение второго листа

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче

Виза директора на форме Т-53

Без подписи руководителя компании платежная ведомость Т-53 не будет считаться действительной, поэтому после заполнения всех ее пунктов и перед передачей ее кассиру для выдачи заработной платы, бухгалтер предприятия обязан предоставить ее на подпись директору.

И еще одну подпись нужно будет поставить после того, как все средства будут выплачены сотрудникам. Платежную ведомость должен будет проверить главный бухгалтер предприятия и при отсутствии каких-либо нарушений также подписать ее.

Исправления в платежной ведомости

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

Как закрыть платежную ведомость

Этот этап является завершающим. После того, как срок действия платежной ведомости истек (пять дней) кассир должен оформить ее закрытие. Причем сделать это необходимо даже в том случае, если заработная плата не была выдана всем сотрудникам. Для закрытия ведомости нужно:

После того, как вся эта процедура проведена, ведомость нужно снова передать в бухгалтерию.

Приложение N 5. Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

Информация об изменениях:

Приложение N 5

к приказу Минфина России

от 30 марта 2015 г. N 52н

Методические указания

по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

С изменениями и дополнениями от:

16 ноября 2016 г., 17 ноября 2017 г., 15 июня 2020 г.

Информация об изменениях:

Унифицированные формы документов разработаны с применением наименований реквизитов и соответствующих им кодов в соответствии с общероссийскими классификаторами (классификациям) технико-экономической информации при автоматизированной обработке и обмене информации.

Унифицированные формы документов состоят из трех частей: заголовочной, содержательной и оформляющей.

Заголовочная часть формы документа содержит следующие общие для всех форм документов реквизиты:

наименование формы документа;

код формы документа по Общероссийскому классификатору управленческой документации (ОКУД);

дату, на которую представлены содержащиеся в документе сведения (дата формирования сведений);

наименование структурного подразделения субъекта учета, в котором сформирован документ (обособленного подразделения (филиала) субъекта учета);

наименование единицы измерения в валюте Российской Федерации и код по Общероссийскому классификатору единиц измерения (ОКЕИ) и в иностранной валюте и соответствующий код по Общероссийскому классификатору валют (ОКВ).

Оформляющая часть формы документа содержит подписи (с расшифровкой) должностных лиц, ответственных за совершение факта хозяйственной жизни (сделки, операции), за его оформление первичным учетным документом, и ответственных за содержащиеся в документе данные (за соответствие содержащихся в документе данных фактам хозяйственной жизни), а также должностных лиц, на которых возложено ведение бюджетного (бухгалтерского) учета, в случаях, когда подпись предусмотрена формой документа (подпись главного бухгалтера (бухгалтера), уполномоченного им лица), либо в случаях, когда в первичном учетном документе предусмотрено отражение данных, содержащихся в регистрах бухгалтерского учета. Указанные должностные лица подписывают первичные учетные документы с указанием даты подписания документа.

Кроме того, оформляющая часть формы документа предусматривает отражение должности исполнителя, подписи (с расшифровкой) и контактных данных (номер контактного телефона (при наличии), электронный адрес).

В целях отражения в бухгалтерском учете информации об объектах бухгалтерского учета, возникающих при осуществлении фактов хозяйственной жизни, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (сводным первичным учетным документом).

В случае, если законодательством Российской Федерации или договором предусмотрено представление сформированных в электронной форме первичного учетного документа, регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии электронного первичного учетного документа, электронного регистра.

Первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа, и при наличии на первичном учетном документе подписи руководителя субъекта учета или уполномоченных им на то лиц.

К бухгалтерскому учету принимаются первичные (сводные) учетные документы, сформированные лицами, ответственными за совершение факта хозяйственной жизни (ответственными за формирование сводного первичного учетного документа), с применением унифицированных форм документов, предусмотренных разделами 2 и 4 настоящих Методических рекомендаций.

Унифицированные формы электронных документов, установленные разделами 4 и 5 настоящих Методических рекомендаций, применяются субъектом учета в целях ведения им бухгалтерского учета при условии установления таких требований в его учетной политике.

Субъект учета вправе правилами документооборота, утвержденными в рамках учетной политики субъекта учета, предусмотреть формирование на бумажном носителе первичных учетных документов по унифицированным формам электронных документов при отсутствии технической возможности их формирования и хранения в виде электронных документов при условии представления в бухгалтерскую службу электронного образа такого документа, представляемого в целях обеспечения интеграции информационных систем и реализации принципа однократного ввода данных.

В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, субъект учета вправе включить в первичный (сводный) учетный документ, сформированный на основе унифицированной формы документа (унифицированных форм электронных документов), дополнительные реквизиты (данные) при условии обеспечения информационной совместимости государственных (муниципальных) информационных систем и информационных ресурсов, средствами которых осуществляется формирование и обмен информацией и документов в электронном виде (в форме электронных документов).

Информация об изменениях:

При ведении регистров бухгалтерского учета на бумажном носителе листы регистров должны быть прошнурованы и пронумерованы, количество листов должно быть заверено руководителем и главным бухгалтером субъекта учета и скреплено печатью субъекта учета.

При условии автоматизированного ведения бухгалтерских регистров нумерация листов регистра осуществляется автоматически в порядке возрастания с момента его открытия. Выведенные на бумажные носители листы книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера субъекта учета или лицами ими уполномоченными, книга скрепляется печатью субъекта учета.

Для отражения аналитических показателей, формируемых согласно учетной политике, субъект учета вправе ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели.

Удаление субъектами учета отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского учета, утвержденных настоящим приказом, не допускается.

Форматы первичных учетных документов, регистров бухгалтерского учета носят рекомендательный характер и, при необходимости, могут быть изменены.

При изготовлении бланочной продукции на основе унифицированных форм первичных учетных документов, регистров бухгалтерского учета изменение (сужение, расширение) размеров граф и строк с учетом значности показателей, а также включение дополнительных строк и создание вкладных листов для удобства размещения и обработки информации является допустимым.

В случае, если при межведомственном обмене информацией в форме электронных документов, в том числе при осуществлении централизуемых полномочий, предусмотрена передача скан-копий первичных учетных документов, содержащих собственноручные подписи (сформированных на бумажном носителе), ответственность за соответствие скан-копии подлиннику документа возлагается на лицо, ответственное за оформление указанным документом факта хозяйственной жизни и (или) за формирование и (или) передачи такой скан-копии. Передача скан-копии первичного учетного документа осуществляется при условии ее подписания ЭЦП должностным лицом, ответственным за соответствие такой скан-копии подлиннику документа.

1 Приказ Министерства финансов Российской Федерации от 31 декабря 2016 г. N 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (зарегистрирован Министерством юстиции Российской Федерации 27 апреля 2017 г., регистрационный номер 46517) с изменениями, внесенными приказом Министерства финансов Российской Федерации от 10 июня 2019 г. N 94н (зарегистрирован Министерством юстиции Российской Федерации 4 июля 2019 г., регистрационный номер 55140).

Информация об изменениях:

2. Применение и заполнение форм первичных учетных документов

Акт о приеме-передаче объектов нефинансовых активов

(код формы 0504101)

Акт о приеме-передаче (ф. 0504101) составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества.

Акт о приеме-передаче (ф. 0504101) применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов.

Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче (ф. 0504101) при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Накладная на внутреннее перемещение объектов нефинансовых активов

(код формы 0504102)

Данные о перемещении объектов основных средств вносятся в Инвентарную карточку учета нефинансовых активов (ф. 0504031).

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств

(код формы 0504103)

Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта (ф. 0504103) при модернизации нематериальных активов.

В Акте (ф. 0504103) содержатся сведения о сроках проведения работ по договору и фактически, сведения об объекте основных средств и расходах на проведение работ по ремонту, реконструкции и (или) модернизации.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Данные ремонта, реконструкции, модернизации вносятся в Инвентарную карточку учета объекта нефинансовых активов (ф. 0504031).

Акт о списании объектов нефинансовых активов

(кроме транспортных средств)

(код формы 0504104)

К оформленному Акту о списании (ф. 0504104) прикладываются копии Инвентарных карточек учета нефинансовых активов (ф. 0504031), сформированные на дату составления Акта о списании (при наличии).

Акт о списании (ф. 0504104) подписывается членами комиссии по поступлению и выбытию активов.

После принятия оформленного Акта о списании (ф. 0504104), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает бухгалтерские записи, которыми отражены операции по списанию объектов в разделе «Отметка бухгалтерии о списании».

На основании Акта о списании (ф. 0504104) в Инвентарной карточке учета нефинансовых активов (ф. 0504031), в разделе 3 «Движение объекта основных средств» производится отметка о выбытии объекта.

Акт о списании (ф. 0504104) служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании транспортного средства

(код формы 0504105)

К Акту о списании (ф. 0504105) в обязательном порядке прилагается копия Инвентарной карточки списываемого объекта (если формирование Инвентарной карточки предусмотрено законодательством Российской Федерации), сформированная на дату оформления Акта.

Акт о списании (ф. 0504105) служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию транспортного средства.

После принятия оформленного Акта о списании (ф. 0504105), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает бухгалтерские записи, которыми отражены операции по списанию объектов в разделе «Отметка бухгалтерии о списании».

На основании Акта о списании (ф. 0504105) в Инвентарной карточке учета нефинансовых активов (ф. 0504031) в разделе 3 «Движение объекта основных средств» производится отметка о выбытии объекта.

Акт о списании мягкого и хозяйственного инвентаря

(код формы 0504143)

В случае, если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), Акт о списании (ф. 0504143) принимается к учету только при наличии указанного согласования.

В сформированном комиссией учреждения по поступлению и выбытию активов Акте о списании (ф. 0504143) указываются причины, послужившие основанием для принятия решения о списании объектов имущества и перечень мероприятий по исполнению решения о списании (ликвидация, утилизация, передача, передача в переработку (аффинаж) иные мероприятия), отметка о результатах проведенных мероприятий, в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в Акте о списании (ф. 0504143), с целью дальнейшего их использования.

Акт о списании (ф. 0504143) оформляется в двух экземплярах. Один экземпляр оформленного надлежащим образом Акта о списании (ф. 0504143), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у ответственного лица.

Акт о списании исключенных объектов библиотечного фонда

(код формы 0504144)

В случае, если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), Акт о списании (ф. 0504144) принимается к учету только при наличии указанного согласования.

В сформированном комиссией учреждения по поступлению и выбытию активов Акте о списании (ф. 0504144) указываются причины, послужившие основанием для принятия решения о списании объектов библиотечных фондов и перечень мероприятий по исполнению решения о списании, отметка о результатах проведенных мероприятий (оформляется на основании утвержденного Акта о списании (ф. 0504144) и документов, подтверждающих их утилизацию в качестве вторичного сырья, передачу, уничтожение), в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в Акте о списании (ф. 0504144) с целью дальнейшего их использования.

Списки устаревших по содержанию и пришедших в негодность по различным причинам объектов библиотечных фондов (книг, файлов, дисков и других объектов) составляются раздельно с указанием причин, послуживших основанием для принятия решения о списании объектов библиотечного фонда, с подведением промежуточных итогов по каждому виду исключаемых объектов библиотечного фонда.

Акт о списании (ф. 0504144) оформляется в двух экземплярах. Один экземпляр оформленного надлежащим образом Акта о списании (ф. 0504144), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у ответственного лица.

Меню-требование на выдачу продуктов питания

(код формы 0504202)

Меню-требование (ф. 0504202), заверенное подписями лиц, ответственных за получение (выдачу, использование) продуктов питания, утверждается руководителем учреждения и передается в бухгалтерию в сроки, установленные учреждением в рамках учетной политики правилами документооборота и технологией обработки учетной информации.

Сведения из Меню-требования (ф. 0504202) после проверки заносятся в ежемесячную Накопительную ведомость по расходу продуктов питания (ф. 0504038).

Ведомость на выдачу кормов и фуража

(код формы 0504203)

Осуществляемая в течение месяца выдача кормов и фуража подтверждается подписью лица, которому они отпущены.

Ведомость (ф. 0504203) утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия выданных животным кормов и фуража.

Требование-накладная (ф. 0504204) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или ответственными лицами.

Информация об изменениях:

Требование-накладную (ф. 0504204) подписывают ответственные лица и сдают в бухгалтерию для учета движения материалов (материальных ценностей).

Накладная на отпуск материалов (материальных ценностей) на сторону

(код формы 0504205)

Карточка (книга) учета выдачи имущества в пользование

(код формы 0504206)

В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям, отраженным в графе 1, с указанием количества возвращенного (сданного) имущества, даты возврата и подписи лица, которое приняло сданное работником (служащим) имущество.

При формировании Карточки (книги) (ф. 0504206) в целях учета имущества учреждения (организации), выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и другого личного имущества) могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов)

(код формы 0504207)

Приходный ордер (ф. 0504207) служит также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

В Приходном ордере (ф. 0504207) отражаются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика), комиссия учреждения по поступлению и выбытию активов составляет Акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензии отправителю (поставщику).

Ведомость выдачи материальных ценностей на нужды учреждения

(код формы 0504210)

Записи в Ведомость (ф. 0504210) производятся по каждому ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Ведомость (ф. 0504210) утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов, объектов основных средств стоимостью за единицу до 10 000 рублей, включительно.

Акт приемки материалов (материальных ценностей)

(код формы 0504220)

В случае если материалы (материальные ценности) поступают без документов, Акт приемки материалов (ф. 0504220) является юридическим основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (ф. 0504220) составляется в двух экземплярах членами комиссии по поступлению и выбытию активов с обязательным участием ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и других сопроводительных документов) по одному экземпляру передают соответственно в бухгалтерию для учета движения материальных ценностей и в соответствующее структурное подразделение для направления претензионного письма поставщику.

В разделе 8 «Результат приемки груза» графа 3 «Номер паспорта» заполняется в случаях расхождений при поступлении материальных ценностей, содержащих драгоценные материалы (металлы, камни).

ГАРАНТ:

По-видимому, в тексте предыдущего абзаца допущена опечатка. Имеется в виду «в разделе 9»

Акт приемки материалов (ф. 0504220) служит основанием для принятия к бухгалтерскому учету материалов (материальных ценностей).

Акт о списании материальных запасов

(код формы 0504230)

В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к Акту о списании (ф. 0504230).

Акт о списании (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Расчетно-платежная ведомость

(код формы 0504401)

Расчетно-платежная ведомость (ф. 0504401) применяется для отражения начислений заработной платы работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, выплат, произведенных работникам учреждения в течение месяца и сумм, причитающихся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний.

Основанием для начисления заработной платы, стипендий, пособий, иных выплат, осуществляемых физическим лицам служат: приказ (распоряжение) руководителя учреждения о приеме на работу, увольнении и перемещении сотрудников (студентов, учащихся), приказ о назначении пособий, договоры гражданско-правового характера, Табель учета использования рабочего времени (ф. 0504421), Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф. 0504425), другие учетные документы по учету труда и его оплаты.

Расчетно-платежная ведомость (ф. 0504401) составляется по учреждению (структурным (обособленным) подразделениям, филиалам учреждения), подписывается исполнителем, ответственным за формирование (расчет) ведомости и лицом, проверившим ее.

Расчетно-платежная ведомость (ф. 0504401) подписывается руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами.

В случае если разовые расчеты по заработной плате при уходе в отпуск, при увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по Платежной ведомости (ф. 0504403), расходному кассовому ордеру. Начисленные и выплаченные суммы в межрасчетный период включаются в Расчетно-платежную ведомость (ф. 0504401) текущего месяца при формировании общего расчета. При этом по графе «Сумма к выдаче» против фамилии работника делается прочерк, а выплаченная сумма записывается в графе «Выплаты в межрасчетный период».

В централизованных бухгалтериях Расчетно-платежные ведомости (ф. 0504401) составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем централизованной бухгалтерии и исполнителем. Разрешение на выплату по Расчетно-платежной ведомости (ф. 0504401) подписывается руководителем учреждения (уполномоченным им лицом), и руководителем (уполномоченным им лицом) централизованной бухгалтерии.

Расчетная ведомость

(код формы 0504402)

Расчетная ведомость (ф. 0504402) применяется для отражения начислений по заработной плате работников в течение месяца и сумм, причитающихся к выплате при окончательном расчете, стипендий, пособий, в том числе при безналичном перечислении причитающихся выплат, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Выдача наличных денег в этом случае производится по Платежной ведомости (ф. 0504403) или иным документам, предусмотренным соглашениями с банками (при безналичных перечислениях).

Платежная ведомость

(код формы 0504403)

Платежная ведомость (ф. 0504403) применяется в случаях начисления заработной платы (оплаты труда), иных выплат с оформлением Расчетной ведомости (ф. 0504402).

Порядок оформления выдачи денежных средств в Платежной ведомости (ф. 0504403) аналогичен порядку, предусмотренному для Расчетно-платежной ведомости (ф. 0504401).

Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

Карточка-справка (ф. 0504417) заполняется на основании Расчетно-платежной ведомости (ф. 0504401), Расчетной ведомости (ф. 0504402).

Табель учета использования рабочего времени

(код формы 0504421)

Табель (ф. 0504421) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и других структурных подразделений) обособленных подразделений (филиалов).

Табель (ф. 0504421) открывается ежемесячно за 2-3 дня до начала расчетного периода на основании Табеля (ф. 0504421) за прошлый месяц.

Изменения списочного состава работников в Табеле (ф. 0504421) производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени).

В сроки, установленные порядком документооборота учреждения работником, ответственным за ведение Табеля (ф. 0504421), отражается количество дней (часов) неявок (явок), а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы. Заполненный Табель (ф. 0504421) подписывается лицом, на которое возложено ведение Табеля (ф. 0504421).

Заполненный Табель (ф. 0504421) и другие документы, подписанные ответственными должностными лицами, в установленные сроки сдаются в бухгалтерию для проведения расчетов. Табель (ф. 0504421) используется для составления Расчетно-платежной ведомости (ф. 0504401) (Расчетной ведомости (ф. 0504402).

При обнаружении лицом, ответственным за составление и представление Табеля (ф. 0504421), факта неотражения отклонений или неполноты представленных сведений об учете рабочего времени (представление работником листка нетрудоспособности, приказа (распоряжения) о направлении работника в командировку, приказа (распоряжения) о предоставлении отпуска работнику и других документов, в том числе в связи с поздним представлением документов), лицо, ответственное за составление Табеля (ф. 0504421), обязано учесть необходимые изменения и представить корректирующий Табель (ф. 0504421), составленный с учетом изменений в порядке и сроки, предусмотренные документооборотом учреждения.

В строке «Вид табеля» указывается значение «первичный», при представлении Табеля (ф. 0504421) с внесенными в него изменениями, указывается значение «корректирующий», при этом при заполнении показателя «Номер корректировки» указывается:

— цифра «0» проставляется в случае представления лицом, ответственным за составление Табеля (ф. 0504421), первичного Табеля (ф. 0504421);

— цифры, начиная с «1», проставляются согласно порядковому номеру корректирующего Табеля (ф. 0504421) (корректировки) за соответствующий расчетный период.

Данные корректирующего Табеля (ф. 0504421) служат основанием для перерасчета заработной платы за календарные месяцы, предшествующие текущему месяцу начисления заработной платы.

Табель заполняется за период, за который предусмотрена выплата заработной платы.

Периоды заполнения и сроки представления в бухгалтерию Табеля (ф. 0504421) определяются актом учреждения в рамках формирования учетной политики учреждения в части графика документооборота.

При заполнении Табеля (ф. 0504421) применяются следующие условные обозначения: