Журнал кассира-операциониста по форме КМ-4

По закону компании, принимающие расчеты за товары, услуги или работы в виде наличных денежных средств, должны использовать в своей деятельности кассовые аппараты. При этом каждую операцию, зафиксированную с участием кассы, подтверждает бумажный чек, который содержит следующие данные: номер, дату и суть сделки, а также сумму, которая по ней прошла.

Все действия, произведенные за определенный промежуток времени при помощи контрольно-кассовой машины включаются в журнал кассира-операциониста.

Какие цели и задачи решает документ

Журнал является средством учета всех операций, производимых при помощи контрольно-кассового аппарата. В него вносятся сведения как о приходе, так и о расходе средств.

В тех случаях, когда в организации несколько касс, журнал ведется по каждый из них в отдельности.

Если говорить в целом, то наличие журнала позволяет решить сразу несколько разных задач. Например, при помощи журнала руководитель предприятия может в любой момент быстро определить, какое количество денег прошло через кассу за конкретный период, а работники налоговой службы, при проверках имеют возможность оперативно сверить со сведениями из журнала показания ККМ и цифры из отчетных документов.

Надо ли ставить на учет

Как и кассовый аппарат, журнал необходимо регистрировать в налоговых органах.

Даже первое заполнение журнала происходит единовременно с постановкой контрольно-кассовой машины на учет (инспектор пробивает чек с суммой в 1 руб. 11 коп. – это значение в дальнейшем не учитывается ни бухгалтерами, ни налоговиками).

Для того, чтобы инспектор не отказал в регистрации кассовой техники, одновременно с самим аппаратом и журналом необходимо предоставить еще ряд документов:

Полный перечень бумаг можно уточнить в территориальной налоговой службе.

Что грозит за отсутствие журнала кассира-операциониста

Ведение журнала является требованием со стороны закона, поэтому инспекторы при выездных налоговых проверках обязательно смотрят на его наличие и содержание. За отсутствие журнала может последовать штраф (хотя эта мера воздействия в законе не прописана).

Следует отметить, что по этому поводу между представителями бизнеса и налоговиками нередко случались конфликты, доходящие до суда. И, как показала практика, административное наказание за то, что предприятие не вело журнал кассира-операциониста, в большинстве случаев с него снималось.

На кого возложить обязанность по заполнению

Журнал заполняет работник предприятия, который назначен ответственным за его ведение. В качестве такового может выступать администратор, специалист отдела бухгалтерии или главный бухгалтер, сам руководитель организации и т.д.

Информация в журнал вносится обычно в начале и конце дня, при этом кассир, сидящий за кассой, в обязательном порядке должен в нем расписываться.

Своей подписью он подтверждает достоверность включенных в журнал сведений.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом отметку «исправленному верить». Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Образец документа

В начале документа, на титуле, пишется:

Во вторую часть документа, в таблицу, вносятся по порядку:

Далее в бланк вписываются

После составления журнала

Поскольку журнал является учетным документом, порядок его содержания и хранения определяется либо законом, либо внутренними нормативными актами организации. В отношении хранения документа в период его действия можно сказать одно — он должен находиться либо в отделе бухгалтерии, либо рядом с кассой в месте, недоступном для посторонних людей.

После того, как актуальность журнала истечет, его необходимо передать в архив предприятия, где он должен лежать не менее трех лет, затем его можно утилизировать с соблюдением процедуры, прописанной в законодательстве РФ.

Журнал кассира-операциониста — образец заполнения (2021)

Зачем нужна и у кого должна быть книга кассира-операциониста (форма КМ-4)

Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132 (далее — постановление № 132), его также называют унифицированной формой КМ-4. Обязанность ведения журнала при применении ККМ закреплена в типовых правилах, содержащихся в письме Минфина от 30.08.1993 № 104. Но эти правила утратили актуальность в связи с принятием нового закона об использовании ККМ, согласно которому большинство хозсубъектов с 01.07.2017 обязаны использовать обновленные модели кассовой техники, способной передавать информацию налоговикам о расчетах с покупателями в онлайн-режиме.

О применении онлайн-касс плательщиками УСН читайте в этой статье.

В новой редакции закона «О ККТ» нет информации о необходимости применения унифицированных форм, в связи с чем использование книги кассира-операциониста при работе с онлайн-кассой необязательно. Такое же мнение высказал и Минфин в своем письме от 16.06.2017 № 03-01-15/37692. Но компании и ИП вправе самостоятельно вести данный регистр для учета и контроля поступившей выручки.

Какие документы необходимо оформлять при работе с онлайн-ККТ, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Постановлением № 132 было предусмотрено, что журнал заполняется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ). Этим же документом было предусмотрено, что он должен храниться у руководителя (заведующего) или главного (старшего) бухгалтера, а перед началом смены выдаваться кассиру.

Форму журнала КМ-4 вы можете скачать на нашем сайте по ссылке ниже:

В данном регистре кассир ежедневно должен был записывать показания, снятые с ККМ. Также этот журнал служил для контроля соответствия остатка в кассе с тем, что числится в машине.

Когда и как правильно заполнять журнал кассира-операциониста

Когда и как заполнить журнал кассира-операциониста образца 2021 года? Полагаем, что организации и ИП, применяющие онлайн-кассы и принявшие решение о заполнении журнала кассира-операциониста, могут самостоятельно установить правила его заполнения. При этом можно ориентироваться на указания по его заполнению, установленные постановлением № 132. В описании к регистру КМ-4 говорится, что журнал заполняется ежедневно ответственным работником — кассиром.

Записи в журнал вносят шариковой/чернильной ручкой синего цвета без помарок. Если имеет место исправление, то запись о нем, сделанная кассиром, заверяется директором и главным бухгалтером.

До применения онлайн-касс перед началом ведения его нужно было пронумеровать, прошнуровать и зарегистрировать в ИФНС. Поскольку, как уже было сказано выше, при применении онлайн-касс необходимости в журнале контролирующие органы не испытывают, то и регистрировать его в ИНФС не надо. Решение о необходимости его нумеровать и шнуровать организации и ИП могут принять самостоятельно исходя из внутренних правил. Согласно указаниям по заполнению КМ-4 журнал должен был заполняться кассиром сразу же после снятия Z-отчета. В онлайн-кассах при завершении работы снимается отчет о закрытии смены, данные которого могут переноситься в КМ-4.

Подробнее о том, где скачать образец и как заполнить журнал кассира-операциониста, читайте в статье «Унифицированная форма № КM-4 — бланк и образец».

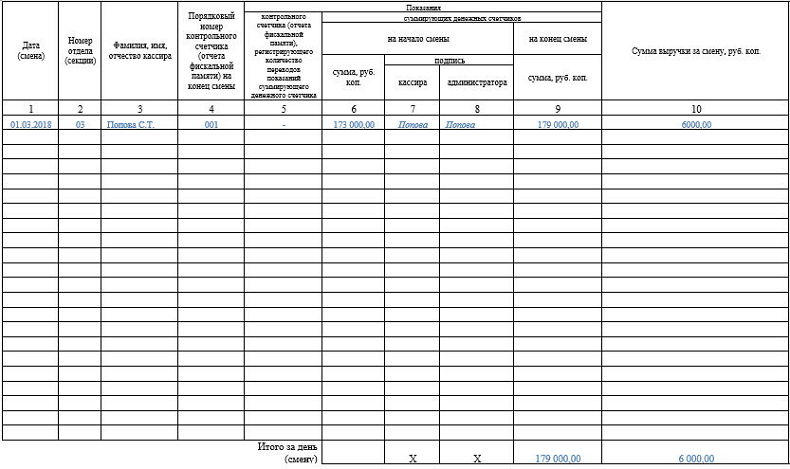

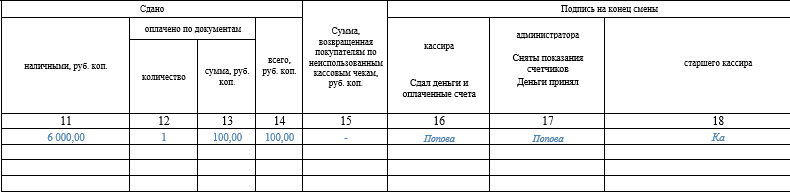

Пример заполнения журнала кассира-операциониста

Давайте пошагово разберем, как заполнять журнал кассира-операциониста. Итак, сдавший смену кассир обычно снимает отчет о закрытии смены. Данные из этого документа используются при заполнении графы 4 (порядковый номер отчета), графы 5 (здесь дублируется предыдущая запись), графы 6 (показатель счетчика) и графы 10 (дневная выручка). В графе 9 отображаются данные из снятого в конце смены отчета.

В графах 1–3 указываются: дата, номер отдела, Ф. И. О. кассира. В графах 7–8, 16–18 проставляются подписи кассира, администратора и старшего кассира, если это 3 разных человека, а при совмещении должностей достаточно 1 подписи.

В графе 11 отображается сумма наличных, в графе 12 — число безналичных платежей, в графе 13 — безналичная сумма, в графе 14 — сумма за вычетом возвратов, в графе 15 — суммарное значение возвратов средств из кассы покупателям.

Проверить правильность занесенных данных очень легко — для этого следует сравнить показания из Z-отчета (графа 10 регистра = графа 14) и суммарные значения из граф 11–12 за вычетом графы 15.

Еще ряд проверочных формул:

Рассмотрим образец заполнения книги кассира-операциониста.

Образец заполнения журнала кассира-операциониста

Чтобы не допустить ошибки и разобраться с тем, в каких графах необходимо отображать ту или иную информацию, предлагаем ознакомиться с образцом заполнения журнала кассира-операциониста, который можно не только посмотреть, но и скачать на нашем сайте по ссылке ниже:

Итоги

Организации и ИП при осуществлении расчетов с использованием онлайн-касс могут не заполнять журнал кассира-операциониста. Но если ими было принято решение для выполнения внутренних задач продолжить вести данный регистр, то им рекомендуется установить порядок его ведения. В условиях применения онлайн-касс регистрация журнала кассира-операциониста в налоговых органах не требуется.

Владельцы онлайн‑касс могут не оформлять первичку по ККТ

Компании, которые применяют онлайн-кассы, могут не вести журнал кассира-операциониста, а также заполнять справку-отчет кассира-операциониста и другие первичные документы по кассе.

Такое разъяснение дал Минфин России в своем письме от 16.06.2017 № 03-01-15/37692. Дело в том, что законодательство РФ о применении ККТ состоит только из Федерального закона № 54-ФЗ и принятых в соответствии с ним нормативных правовых актов (п. 1 ст. 1 Федерального закона от 22.05.2003 № 54-ФЗ). Постановление Госкомстата России от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» к ним не относится. Поэтому формы первичной учетной документации, утвержденные данным постановлением, не подлежат обязательному применению.

Таким образом, владельцы онлайн-касс могут не оформлять следующие формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин:

С переходом на онлайн-ККТ ведение первички по кассе действительно перестает быть необходимостью. Во-первых, потому что теперь все фискальные данные поступают напрямую в ФНС по интернету через оператора фискальных данных. Во-вторых, сами владельцы касс могут контролировать работу своих торговых точек и получать необходимую информацию о продажах от своего оператора фискальных данных. Например, в личном кабинете Контур.ОФД в режиме реального времени можно отслеживать выручку, формировать аналитические отчеты по продажам в разрезе торговых точек или касс, просматривать все выбитые чеки, а также контролировать работу кассиров (открытие и закрытие смены, оформление возвратов — каких товаров и на какую сумму). Посмотреть, как это работает, вы можете в видеоролике о возможностях Контур.ОФД.

Журнал кассира-операциониста. Как заполнять?

Разбираемся, что представляет собой кассовый журнал, какие данные туда вносятся, о чем нужно всегда помнить и как исправлять в нём ошибки

Во многих нишах бизнеса за реализацию товара или оказание услуги ведётся два варианта расчёта с клиентом — наличными деньгами и безналичным способом. Для того чтобы осуществлять принятие наличных средств почти всегда используется контрольно-кассовая техника. Такие аппараты, называемые сокращённо ККМ или ККТ фиксируются при установке в налоговом ведомстве. Причём фиксация происходит как самой машинки, так и его контрольной ленты (ЭКЛЗ), которая потом будет пригодна для считывания информации. Подробнее о правилах регистрации ККМ вы можете прочитать в другой статье на нашем сайте.

А вот данные по приходу и расходу с помощью контрольного аппарата записываются как раз в журнал кассира-операциониста. Записи эти делаются ежедневно, исключая те дни, когда операций совершено не было. В дальнейшем этот документ будет проверяться сотрудниками налогового управления.

Когда журнал кассира-операциониста предоставляется в ФСН

При этом законом не запрещается устанавливать любое количество кассовых аппаратов фирмой. Однако все они должны быть установлены верно и обязательно быть зарегистрированы.

Важно понимать разницу между кассой фирмы и кассой ККМ.

Так, наличные средства, которые получены при использовании контрольно-кассовой аппаратуры:

Важно! Грубым нарушением будет считаться закрытие кассового дня на следующий день. В случае обнаружения, на кассира будет наложены штрафные санкции в размере до 4-х тысяч рублей за одну ошибку. А фирма поплатиться суммой в размере порядка 50 тысяч рублей.

Порядок учёта кассовых данных

На каждый ККМ ведётся свой журнал кассира-операциониста. Рассчитывается один журнал примерно на 1000 дней, когда касса открывается и закрывается. После этого заводится новая книга учёта.

Что нужно, чтобы поменять журнал кассира-операциониста

Понадобятся документы, которые примет налоговое ведомство и оформит процедуру смены журнала. В пакет входят:

Если документы предоставляет сотрудник фирмы, нужно будет к пакету документации приложить также и доверенность на него. Причём если речь идёт об индивидуальном предпринимателе, то доверенность нужно обязательно нотариально заверять. А организации могут предоставлять документ в свободной форме, подтверждающий, что сотрудник состоит в штате.

Что касается пакета документов для замены журнала, то лучше предварительно уточнять его состав в конкретном отделении налоговой инспекции, так как существуют небольшие региональные отличия по списку нужной документации.

Менять журнал по окончанию года необязательно. По крайней мере, нет законодательных предписаний, которые это регламентировали бы.

Для чего нужен кассовый журнал и как его ведение регулируется законом

В первую очередь использование кассовых аппаратов прописано в 54-ФЗ от 22.05.2003 года (последняя редакция — от 8 марта 2015 года). Что этот закон регламентирует:

Журнал кассира-операциониста нужен, чтобы вести учёт наличных, поступивших от клиента и переданных в кассу фирмы или предпринимателя.

Все данные, полученные при ведении журнала будут учитываться, чтобы определить базу налогового обложения. В случае ИП — НДФЛ, а также налога при УСН. В случае юрлица — налога при УСН и прибыли. Также эти данные будут служить для организованного и упрощённого оборота средств при взаимодействии с покупателями (например, при возврате денежных средств за сданный товар).

Также данные из журнала часто привязываются к складской программе учёта. Это позволяет оперативно видеть уход товара и остатки.

Требования при ведении журнала кассира-операциониста

Прошивка. Возможны два варианта — либо прошивать листы, либо — весь журнал.

Подпись руководителя. Ставится на контрольном листе с расшифровкой. Когда фирма или предприниматель использует печать, то она ставится на подпись (должна попасть и на листок).

Нумерация. Номер ставится на каждом листе. При этом нет необходимости ставить номера страниц, достаточно нумеровать сами листы.

Запись в конце. Делается она на последнем листе, при этом часть попадает на контрольный листок. Запись должна звучать примерно так: «В журнале пронумеровано, прошнуровано и скреплено подписью (если есть печать, то пишем „и печатью“) такое-то количество листов». Естественно вместо «такое-то» пишем итоговую цифру количества листов.

Требования к кассиру, который заполняет журнал

Только в том случае, если исправления будут оформлены верно, наказания не предусматривается.

Титульный лист

Заполнять его нужно у нового журнала, как уже писалось выше, до того как вы будете сдавать его в пакете документов в ФСН. Указывать там нужно данные о фирме, а также информацию о ККМ, которую придётся взять их паспорта аппарата.

Также титульник должен иметь инфорацию о начале и окончании журнала. Указывается и ответственное за заполнение данных лицо. Стандартно этим лицом назначается кассир, который управляет ККМ.

Примечание: ответственность лица указывается и в его трудовом договоре. А в дополнение к нему подписывается документ о материальной ответственности назначенного сотрудника.

Порядок заполнения журнала кассира-операциониста

Особенности заполнения кассового журнала

В случае возврата наличных

Основное, что нужно помнить — средства, которые получаются от клиента с использованием аппарата кассы уходят в кассу фирмы или индивидуального предпринимателя.А соответственно не хранятся дольше одно смены, и уж тем более не могут быть использованы в другую смену.

Поэтому, когда приходит клиент с желанием оформить возврат, нужно обязательно смотреть на истекший срок.Когда всё происходит в рамках одного кассового дня, то деньги за возврат кассир выдаёт из кассы ККМ. При этом оформляется акт по форме КМ-3.

В остальных случаях, когда покупатель приходит в другую кассовую смену, средства возвращаются только из кассы предприятия, а не ККМ.

Важные моменты:

Эквайринг

Это операции по оплате клиентом с использованием расчётных карт.

Когда приобретение совершается с помощью эквайринга, денежные средства с карты клиента попадают на расчётный счёт фирмы. При этом в журнале кассира-операциониста, деньги эти записываются в отдельный столбец, а сумма остатка по Z-отчёту не равняется размеру налички.

Аппаратура для проведения операций эквайринга может быть предоставлена банковской организацией, с которой вы заключаете дополнительный контракт. Основной особенностью является то, что банк за каждую операцию будет брать процент. Но, допустим, на сегодняшний день, предпринимателю гораздо выгоднее платить этот процент, чем оставаться с упущенной выгодой. Ведь использование кредитных и дебетовых карт для расчёта за товар и услугу вошло в прочный и повседневный обиход. Зачастую клиенты отказываются от покупки, только потому что у них нет с собой наличности, а фирма не принимает к оплате банковские карты. При использовании аппарата эквайринга покупателю выдаётся чек.

Утеря кассового журнала

Необходимость ведения журнала по операциям эквайринга такая же, как и в случае с наличными. А отклонение от этой необходимости ведёт к крупным штрафным санкциям в отношении как кассира, так и всей организации. Также штрафы накладываются при утере журнала.

Восстановление журнала после потери можно совершить только при помощи отчётов кассира или X-отчётам. А подобные отчёты могут предоставить лишь сотрудники обслуживающей кассовую технику фирмы.

Мы разобрали основы ведения журнала кассира-операциониста. Главный вывод, который можно сделать из всего вышесказанного — заполнение журнала — это очень скрупулёзная и ответственная работа. Хотя при некоторой тренировке и практике, она не вызовет сложностей. Однако, если вы планируете поручить это занятие конкретному человеку, убедитесь, что он обладает достаточными качествами и навыками. Потому что в ином случае, мелки недочёты и ошибки в заполнении приведут к штрафам со стороны проверяющих органов.

Журнал регистрации приходных и расходных кассовых документов

Заполнять кассовые документы по приходу и расходу наличных денежных средств обязаны абсолютно все организации, у которых есть касса и операции по ней. Таких подавляющее большинство, ведь несмотря на распространение электронных средств для безналичных расчетов, наличность на мелкие хозяйственные нужды обычно бывает нужна. А значит, большинству организаций необходим и журнал регистрации приходных и расходных кассовых ордеров. Поэтому познакомимся с ним подробнее.

Форма журнала

Журнал регистрации приходных и расходных кассовых документов представляет собой учетную книгу, в которую необходимо вносить информацию и реквизиты всех выданных кассиром документов. Его унифицированная форма утверждена постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88. Она называется № КО-3, но при желании организации могут ее не использовать и разработать собственный вариант. Ведь с 2013 года применение таких унифицированных форм первичных учетных документов является рекомендованным. Хотя остальные кассовые бумаги, в частности те же кассовые одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными именно в утвержденной форме.

Журнал регистрации является обычным регистром сводного учета, поэтому его можно разработать самостоятельно. В силу статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» утверждение учетных регистров является прерогативой руководителя организации по представлению главного бухгалтера. Главное, указать используемый вариант в учетной политике. Но при желании можно применять и унифицированную форму (об этом также надо упомянуть в учетной политике). Однако это всегда книга, которая обязательно должна быть пронумерована сквозным способом и прошита. Обычно внутри бланк журнала регистрации приходных и расходных ордеров состоит из двух одинаковых по объему половин:

Ведутся они одновременно. Информацию о приходе принято располагать справа листа, а о расходе — слева. Вести регистр законодательство разрешает не только на бумаге, но и в электронной форме. В этом случае должна существовать возможность распечатать заполненный бланк и сформировать его за определенный период времени. Кроме того, можно не применять бумажные копии, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он сможет заверять записи.

Заполнение кассового журнала: образец

На титульной обложке, вне зависимости от того, применяется самостоятельно разработанный или рекомендованный бланк журнала регистрации приходных и расходных документов, должно быть наименование организации, ее структурного подразделения, где расположена касса, и название самой формы. Кроме того, нужно написать дату, когда начато ведение бланка, и данные ответственного за него лица (должность и ФИО). Выглядеть это будет так:

Внутри бланка необходимо предусмотреть графы для указания следующей информации по каждому кассовому ордеру:

Номера приходным и расходным ордерам необходимо присваивать отдельно по каждому из этих видов кассовых бумаг. Сквозная нумерация прихода и расхода не допускается.

Онлайн-кассы

На вопрос, нужен ли кассовый журнал для онлайн-касс, ответ однозначен — нет. Фиксация операций и присвоение номеров чеков осуществляет в автоматическом режиме фискальный накопитель устройства. Поэтому никаких дополнительных учетных регистров в этой ситуации не предусмотрено. До внедрения контрольно-кассовой техники с функцией передачи данных онлайн кассиры-операционисты вели журналы регистрации приходных и расходных ордеров, в которых записывали данные о выручке, теперь эта обязанность для них отменена. Соответствующие разъяснения по этому поводу давал Минфин России в письме от 16.06.2017 № 03-01-15/37692.

Ответственность

Хотя данный учетный регистр и является обязательным для всех организаций, за его отсутствие никакая отдельная административная ответственность для руководителей или бухгалтеров законодательством не предусмотрена. Но если он не ведется, это можно считать нарушением порядка ведения бухучета в организации.