Казенные учреждения составляют финансовый план в форме

федеральное государственное бюджетное (федеральное государственное автономное учреждение), осуществляющее в случаях, предусмотренных законодательством Российской Федерации, функции и полномочия учредителя подведомственных ему федеральных учреждений, при установлении порядка составления и утверждения Плана;

2. Учреждение составляет и утверждает План в соответствии с Требованиями и порядком, установленным органом-учредителем.

Федеральное учреждение, функции и полномочия учредителя в отношении которого осуществляет Правительство Российской Федерации или Администрация Президента Российской Федерации, составляет и утверждает План в соответствии с Требованиями и порядком, установленным органом-учредителем (иным уполномоченным им органом).

3. В случае изменения подведомственности учреждения в течение текущего финансового года План должен быть приведен в соответствие с порядком органа-учредителя, который будет осуществлять функции и полномочия учредителя после изменения подведомственности учреждения, в сроки, установленные органом-учредителем, в ведение которого передано учреждение.

4. Орган-учредитель должен установить следующие положения для составления и утверждения Плана для подведомственных учреждений:

1) сроки и порядок составления проекта Плана;

2) сроки и порядок утверждения Плана;

3) порядок внесения изменений в План;

4) полномочия органа-учредителя или учреждения по утверждению Плана (внесению изменений в План).

5. План должен составляться и утверждаться на текущий финансовый год в случае, если закон (решение) о бюджете утверждается на один финансовый год или на текущий финансовый год и плановый период, если закон (решение) о бюджете утверждается на очередной финансовый год и плановый период и действует в течение срока действия закона (решения) о бюджете.

При принятии учреждением обязательств, срок исполнения которых по условиям договоров (контрактов) превышает срок, предусмотренный абзацем первым настоящего пункта, показатели Плана по решению органа-учредителя утверждаются на период, превышающий указанный срок.

Для учреждений, расположенных на территории иностранных государств, показатели Плана формируются по решению органа-учредителя в иностранной валюте и в рублевом эквиваленте.

7. Составление и утверждение Плана, содержащего сведения, составляющие государственную тайну, должно осуществляться с соблюдением законодательства Российской Федерации о защите государственной тайны.

Формируем бюджетную смету учреждения в системе «Электронный бюджет»

Бюджетная смета — это постатейное распределение доходов и затрат казенного учреждения на финансовый период. Документ необходимо формировать в системе «Электронный бюджет».

Последние изменения

К концу 2020 года законодатели подготовили ряд поправок. Вот что ожидает организации:

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить обновленные формы.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Финансовый план казенного учреждения

Расчетная смета бюджетного учреждения представляет собой план финансирования на определенный период. Казенные учреждения для распределения собственных расходов и доведенных лимитов используют стандартизированные бланки по форме 0501012.

Унифицированный формуляр действует лишь в отношении федеральных бюджетников. Вот какой документ регулирует правила составления бюджетной сметы — приказ Минфина №26н от 14.02.2018. В этом нормативно-правовом акте содержатся ключевые рекомендации по заполнению формы, одна из которых — размещение сметы в системе «Электронный бюджет».

В отношении региональных и муниципальных организаций форма и правила заполнения устанавливают ГРБС (главные распределители бюджетных средств).

Структура и регламент заполнения

В приказе №26н указано, для каких организаций бюджетная смета, — она только для казенных учреждений. На основании уведомлений о доведенных объемах финансирования, полученных от главных распорядителей средств, оформляем смету на 2021 год. Учитываем доведенные лимиты обязательств в соответствии с целевыми назначениями. Распределяем финансирование по кодам БК с учетом следующих разделов:

Если учредитель установил дополнительную детализацию для учреждения, то графу для кода аналитического показателя в бюджетной смете на 2020 год заполняйте по установленным требованиям.

При распределении расходов учитывайте указания Минфина №132н в части определения КБК, кодов видов расходов и КОСГУ. По требованию вышестоящих распорядителей допустимо вносить в документ дополнительную детализацию по КОСГУ (приказ №209н). Сформированная бюджетная смета в электронном бюджете размещается совместно с обоснованиями по каждой статье расходов.

Особенности составления

Документ утверждает руководитель казенного учреждения, если иной порядок утверждения не регламентирован вышестоящим ГРБС. Порядок составления, утверждения и ведения бюджетных смет для федеральных бюджетников закреплен приказом Минфина №26н. В отношении областных и муниципальных госучреждений правила регламентируют органы исполнительной власти соответствующего региона или муниципального образования.

При необходимости согласования бланка с учредителем или ГРБС следует указывать должность, Ф. И. О. и дату согласования в шапке документа.

Все расходные цели подтвердите обоснованиями — специальными расчетами, в которых представлены финансовые подтверждения необходимости расходов. Перед утверждением документа подайте расходные обоснования учредителю на согласование. В противном случае бланк признают недействительным, и произведенные расходы по такому документу посчитают нецелевыми тратами.

Следует различать смету и роспись. В ст. 219.1 БК РФ указано, в чем разница бюджетной росписи и бюджетной сметы: в смете планируют расходы на основании выделенных ЛБО и ассигнований, а в бюджетной росписи эти ассигнования распределяются по получателям средств.

Правила утверждения

После согласования расчетов-обоснований с вышестоящим распорядителем или учредителем документ утверждает руководитель казенного учреждения. Если руководитель отсутствует, то утверждает ответственный исполнитель.

Помимо руководителя, бланк визирует начальник планового или экономического отдела, если такая служба имеется в учреждении. Бюджетная смета по форме 0501012 заверяется главным бухгалтером.

Как внести изменения

Если учредитель изменил доведенные лимиты бюджетных обязательств, форму 0501012 придется скорректировать в соответствии с изменениями. Для корректировки предусмотрен определенный порядок:

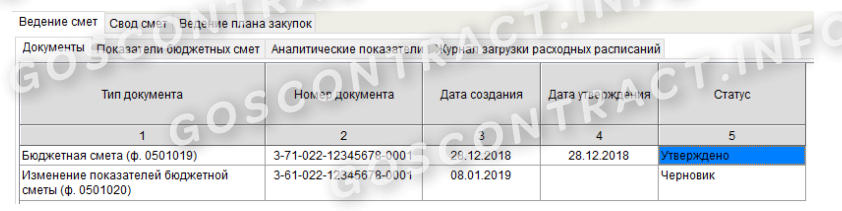

В приказе №26н указано, как казенные учреждения вносят изменения в бюджетную смету, — не позднее 10 рабочих дней со дня получения уведомления об изменении ЛБО. Корректировочный бланк следует разместить в «Электронном бюджете» по установленным правилам.

Размещение сметы в системе «Электронный бюджет»

Не все получатели средств бюджета обязаны размещать бюджетную смету в системе «Электронный бюджет». В приказе №26н такая обязанность закреплена только для федеральных бюджетников. Муниципальные и региональные госучреждения вправе подготовить документ в бумажном виде.

В то же время большинство ГРБС регионального и муниципального уровня закрепили для подведомственных организаций обязанность размещать БС в «Электронном бюджете». Проверьте нормативную документацию, доведенную ГРБС до подведомственных учреждений. Если такое требование есть, то за уклонение от исполнения привлекут к ответственности.

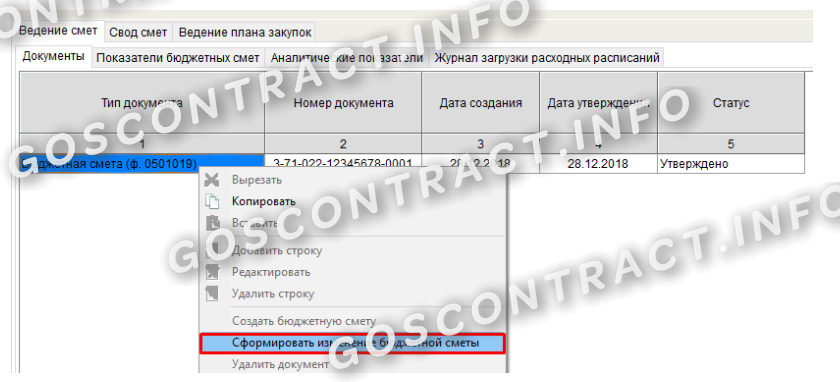

В инструкции пользователя указано, как в электронном бюджете увидеть бюджетные сметы: открыть специализированное программное обеспечение и в контекстном меню перейти в блок со сметными расчетами.

А вот как сформировать новый сметный бланк в информационной системе «Электронный бюджет».

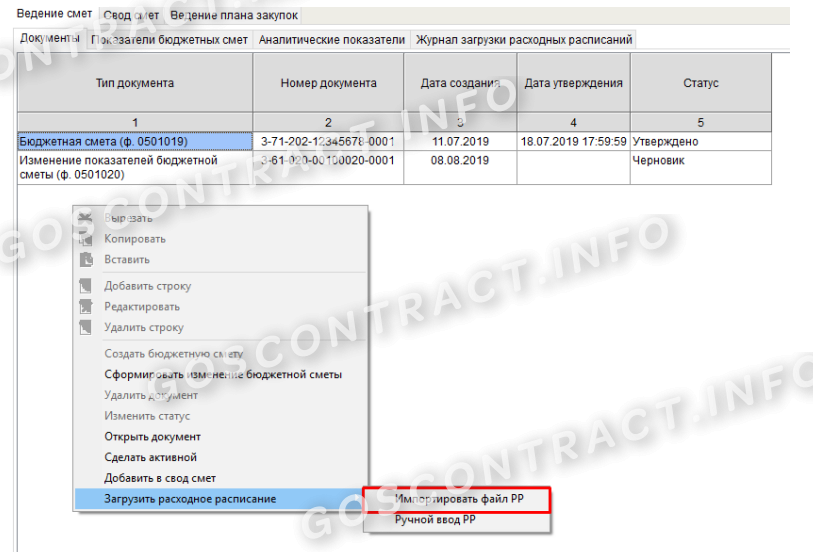

В разделе «Ведение смет» создать новый документ — вызвать меню правой кнопкой мыши и сформировать элемент. Сохранить черновик.

Для облегчения работы пользователей предусмотрена автоматизация бухгалтерского учета. Специализированные программы позволяют формировать документы в электронном виде, чтобы потом загружать готовую документацию в систему «Электронный бюджет».

Для работы с электронным документом и создания обоснований плановых сметных показателей (ОПСП) необходимо загрузить расходное расписание, выданное Федеральным казначейством. Вот как это сделать: перейти в «Документы», выбрать пункт меню «Загрузить расходное расписание» и «Импортировать РР».

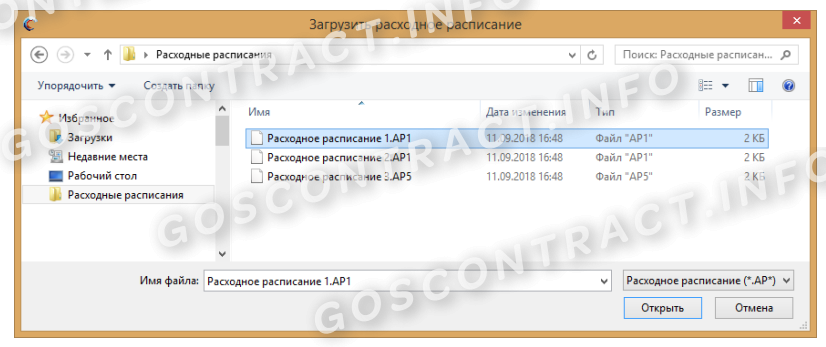

Выбрать файлы расходного расписания для загрузки, нажать «Открыть».

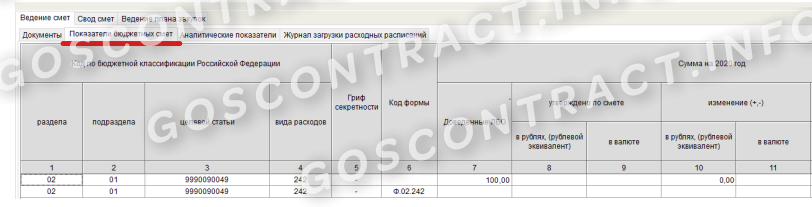

Проверить суммы доведенных лимитов в разделе «Показатели бюджетных смет».

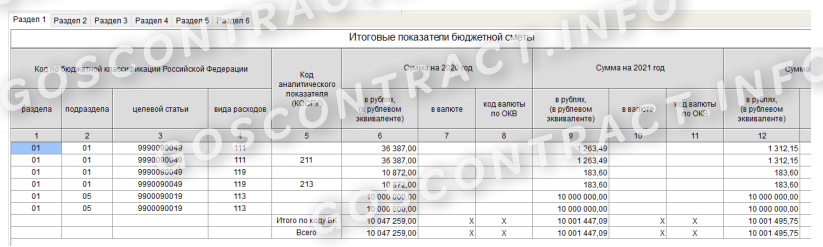

Готовый сметный расчет можно просмотреть в электронном виде, распечатать и выгрузить в формате Excel. Все действия вызываются в контекстном меню правой кнопкой мыши.

А вот пошаговая инструкция изменения показателей бюджетной сметы в АЦК-Госзаказ — сметный расчет выгружается в автоматизированный центр контроля через интеграцию с «Электронным бюджетом». Все показатели ЛБО для плана-графика и закупок корректируются только в ЭБ.

Шаг 1. Зайти в раздел «Документы», вызвать контекстное меню правой кнопкой мыши и сформировать изменение.

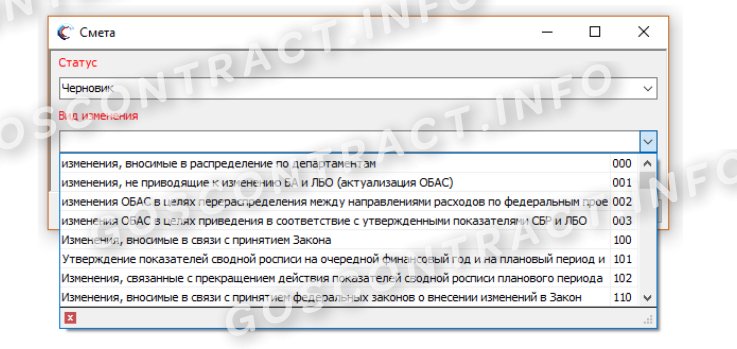

Шаг 2. Выбрать «Вид изменения».

Шаг 3. Заполнить черновик и передать его на согласование.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Отправить по почте

Планирование финансово-хозяйственной деятельности государственных (муниципальных) учреждений

Приказ Минфина России

Приказ Минфина России от 17.08.2020 № 168н «Об утверждении Порядка составления и ведения планов финансово-хозяйственной деятельности федеральных бюджетных и автономных учреждений»

Приказ Минфина России от 17.08.2020 № 168н «Об утверждении Порядка составления и ведения планов финансово-хозяйственной деятельности федеральных бюджетных и автономных учреждений» Отправить по электронной почте

Приказ Минфина России от 17.08.2020 № 168н «Об утверждении Порядка составления и ведения планов финансово-хозяйственной деятельности федеральных бюджетных и автономных учреждений» Поделиться в социальных сетях

Дата публикации: 31.08.2020

Дата изменения: 31.08.2020

Прикрепленный файл: zip, 1018.5 кБ

В соответствии с абзацем девятнадцатым статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2019, № 30, ст. 4101)

п р и к а з ы в а ю:

1. Утвердить прилагаемый Порядок составления и ведения планов финансово-хозяйственной деятельности федеральных бюджетных и автономных учреждений.

2. Настоящий приказ применяется при составлении и ведении плана финансово-хозяйственной деятельности федерального бюджетного и автономного учреждения начиная с плана финансово-хозяйственной деятельности на 2021 год и плановый период 2022 и 2023 годов.

И.о. Министра

А.М. Лавров

УТВЕРЖДЕН

приказом Министерства финансов

Российской Федерации

от 17 «августа» 2020 г. № 168н

ПОРЯДОК

составления и ведения планов финансово-хозяйственной деятельности федеральных бюджетных и автономных учреждений

1. Настоящий Порядок составления и ведения плана финансово-хозяйственной деятельности федерального бюджетного и автономного учреждения (далее соответственно – Порядок, План) распространяется на: федеральное государственное бюджетное учреждение и федеральное государственное автономное учреждение (далее при совместном упоминании – учреждение) при составлении проекта Плана, внесении изменений в План;

обособленное подразделение без прав юридического лица (филиал), осуществляющее полномочия по ведению бухгалтерского учета (далее – обособленное подразделение), при принятии учреждением, создавшим обособленное подразделение (далее – головное учреждение), решения об утверждении Плана для обособленного подразделения.

Обмен документами и информацией, указанными в абзаце первом настоящего пункта, осуществляется с использованием информационной системы.

3. План, иные документы и информация, предусмотренные Порядком, содержащие сведения, составляющие государственную тайну, составляются и ведутся учреждением с соблюдением законодательства Российской Федерации о защите государственной тайны.

Показатели Плана, содержащие сведения, составляющие государственную тайну, формируются обособленно.

При наличии сведений, составляющих государственную тайну, составление и ведение Плана, а также иных документов, предусмотренных настоящим Порядком, осуществляется на бумажных носителях, собственноручно подписываемых уполномоченным лицом.

Документы и информация, указанные в абзаце третьем настоящего пункта, представляются в электронном виде путем записи информации на съемный машинный носитель информации с соблюдением требований законодательства Российской Федерации о защите государственной тайны.

План федерального автономного учреждения утверждается руководителем автономного учреждения после рассмотрения проекта Плана наблюдательным советом автономного учреждения.

6. План составляется на очередной финансовый год и плановый период и действует в течение срока действия федерального закона о федеральном бюджете.

При наличии необходимости принятия и исполнения учреждением обязательств, срок выполнения которых превышает срок, предусмотренный абзацем первым настоящего пункта, в том числе в случае принятия в соответствии с бюджетным законодательством Российской Федерации акта Правительства Российской Федерации, предусматривающего заключение соглашения (договора) о предоставлении учреждению субсидии (гранта в форме субсидии) на срок, превышающий срок действия федерального закона о федеральном бюджете, показатели Плана формируются на период, превышающий указанный срок.

План вновь созданного учреждения составляется на текущий финансовый год и плановый период.

8. Показатели Плана группируются по следующим направлениям:

в разделе 1 «Поступления и выплаты» отражаются плановые показатели остатков денежных средств на начало и конец соответствующего финансового года, показатели плановых поступлений и выплат;

в разделе 2 «Сведения по выплатам на закупки товаров, работ, услуг» детализируются показатели выплат по расходам на закупку товаров, работ, услуг, включенные, в том числе в показатели, отраженные по соответствующим строкам раздела 1 «Поступления и выплаты» Плана.

II. Составление Плана

9. При составлении Плана (внесении в него изменений) устанавливается (уточняется) плановый объем поступлений и выплат денежных средств.

10. Учреждение составляет проект Плана при формировании проекта федерального закона о федеральном бюджете (рекомендуемый образец Плана приведен в приложении № 1 к Порядку).

Проект Плана составляется учреждением на основании обоснований (расчетов) плановых показателей поступлений и выплат (далее при совместном упоминании – обоснования (расчеты) плановых показателей), являющихся неотъемлемой частью Плана, формирование которых осуществляется в соответствии с главой IV Порядка (рекомендуемые образцы обоснований (расчетов) плановых показателей поступлений и выплат приведены в приложении № 2 к Порядку).

Учреждение составляет проект Плана с учетом планируемых объемов:

а) субсидии на финансовое обеспечение выполнения государственного задания;

б) субсидий, предусмотренных абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2013, № 52, ст. 6983) (далее – целевая субсидия), и целей их предоставления;

в) субсидий на осуществление капитальных вложений в объекты капитального строительства федеральной собственности или приобретение объектов недвижимого имущества в федеральную собственность (далее – субсидия на осуществление капитальных вложений);

г) грантов, в том числе в форме субсидий, предоставляемых из бюджетов бюджетной системы Российской Федерации (далее – грант);

д) иных доходов, которые планирует получить учреждение при оказании услуг, выполнении работ за плату сверх установленного государственного задания, а в случаях, установленных федеральным законом, в рамках государственного задания;

е) доходов от иной приносящей доход деятельности, предусмотренной уставом учреждения;

ж) расходов, связанных с осуществлением деятельности, предусмотренной уставом учреждения.

Проект Плана, а также прилагаемые к нему обоснования (расчеты) плановых показателей, формируемые при составлении проекта Плана, подписываются уполномоченным лицом учреждения.

15. После принятия федерального закона о федеральном бюджете Государственной Думой Федерального Собрания Российской Федерации и формирования соглашений о предоставлении субсидий (грантов в форме субсидий) проект Плана при необходимости уточняется учреждением на основании уточненной информации о планируемых к предоставлению из федерального бюджета объемах субсидий.

17. Проект Плана учреждения, имеющего обособленное(ые) подразделение(я), формируется на основании проекта Плана головного учреждения и проекта(ов) Плана(ов) обособленного(ых) подразделения(й).

Показатели проекта Плана учреждения формируются без учета показателей по поступлениям и выплатам, осуществляемым в рамках расчетов между головным учреждением и обособленным подразделением.

18. Показатели Плана и обоснования (расчеты) плановых показателей должны формироваться по соответствующим кодам (составным частям кода) бюджетной классификации Российской Федерации в части:

а) планируемых поступлений:

от доходов – по коду аналитической группы подвида доходов бюджетов классификации доходов бюджетов;

от возврата выплат, произведенных учреждениями в прошлых отчетных периодах (в том числе в связи с: возвратом в текущем финансовом году отклоненных кредитной организацией платежей учреждения; возвратом в соответствии с законодательством Российской Федерации о налогах и сборах излишне уплаченных сумм налогов, сборов, страховых взносов, пеней, штрафов и процентов, возврата предоставленных учреждением кредитов (займов, ссуд) (далее – дебиторской задолженности прошлых лет), а также поступления от операций с финансовыми активами, кредитов, получаемых учреждением, – по коду аналитической группы вида источников финансирования дефицитов бюджетов классификации источников финансирования дефицитов бюджетов;

б) планируемых выплат:

по расходам – по кодам видов расходов классификации расходов бюджетов;

по возврату в бюджет остатков субсидий прошлых лет, предоставлению учреждением кредитов (займов, ссуд), возврату полученных учреждением кредитов, а также перечисление средств на депозиты и вложение в финансовые активы – по коду аналитической группы вида источников финансирования дефицитов бюджетов классификации источников финансирования дефицитов бюджетов;

по уплате налогов, объектом налогообложения которых являются доходы (прибыль) учреждения, – по коду аналитической группы подвида доходов бюджетов классификации доходов бюджетов;

в) в рамках расчетов между головным учреждением и обособленным(и) подразделением(ями), в том числе при перечислении обособленному подразделению средств части субсидии (гранта в форме субсидии), полученной учреждением из федерального бюджета, – по коду аналитической группы вида источников финансирования дефицитов бюджетов классификации источников финансирования дефицитов бюджетов.

19. Ведение Плана осуществляется учреждением путем внесения изменений в показатели Плана (далее – изменение показателей Плана) текущего финансового года, очередного года и первого года планового периода и формирования показателей Плана второго года планового периода.

20. Изменение показателей Плана в течение текущего финансового года осуществляется в том числе в связи с:

а) использованием остатков средств на начало текущего финансового года, в том числе неиспользованных остатков целевых субсидий и субсидий на осуществление капитальных вложений, потребность в которых подтверждена в установленном бюджетным законодательством порядке;

б) изменением объемов планируемых поступлений, а также объемов и (или) направлений выплат, в том числе в связи с:

изменением объема предоставляемых субсидий на финансовое обеспечение выполнения государственного задания, целевых субсидий, субсидий на осуществление капитальных вложений, грантов, в том числе грантов в форме субсидий;

изменением объема услуг (работ), предоставляемых за плату;

изменением объемов безвозмездных поступлений от юридических и физических лиц;

поступлением средств дебиторской задолженности прошлых лет, не включенных в показатели Плана при его составлении;

увеличением выплат по неисполненным обязательствам прошлых лет, не включенных в показатели Плана при его составлении;

в) проведением реорганизации учреждения.

Внесение изменений в показатели Плана в связи с изменением объема предоставляемых субсидий на финансовое обеспечение выполнения государственного задания, целевых субсидий, субсидий на осуществление капитальных вложений, грантов в форме субсидий, предоставляемых из бюджетов бюджетной системы Российской Федерации, осуществляется не позднее пятнадцати рабочих дней после заключения соответствующего соглашения (дополнительного соглашения) о предоставлении субсидии (гранта в форме субсидии).

Показатели Плана после внесения в них изменений, предусматривающих уменьшение выплат, не должны быть меньше кассовых выплат по указанным направлениям, произведенных до внесения изменений в показатели Плана.

21. Внесение изменений в показатели Плана по поступлениям и (или) выплатам должно формироваться путем внесения изменений в соответствующие обоснования (расчеты) плановых показателей, сформированные при составлении Плана, за исключением случаев, предусмотренных пунктом 22 Порядка.

Учреждение в целях внесения изменений в показатели Плана в случаях, предусмотренных пунктом 22 Порядка, формируют сведения о движении денежных средств (рекомендуемый образец сведений о поступлениях и выплатах приведен в приложении № 3 к Порядку).

а) при поступлении в текущем финансовом году:

сумм возврата по ранее произведенным выплатам, в том числе дебиторской задолженности прошлых лет;

сумм, поступивших в возмещение ущерба, недостач, выявленных в текущем финансовом году, а также в виде пени, штрафов, неустоек по договорам, контрактам;

сумм, поступивших по решению суда или на основании исполнительных документов;

б) при необходимости осуществления выплат:

по возврату в бюджет бюджетной системы Российской Федерации субсидий, полученных в прошлых отчетных периодах;

оплате неисполненных обязательств прошлых лет;

по возмещению ущерба;

по решению суда, на основании исполнительных документов;

по уплате штрафов, в том числе административных.

23. При внесении изменений в показатели Плана в случае, установленном подпунктом «в» пункта 19 Порядка, при реорганизации:

б) в форме выделения – показатели Плана учреждения, реорганизованного путем выделения из него других учреждений, подлежат уменьшению на показатели поступлений и выплат Планов вновь возникших юридических лиц;

в) в форме разделения – показатели Планов формируются путем разделения соответствующих показателей поступлений и выплат Плана реорганизованного учреждения, прекращающего свою деятельность, в разрезе вновь возникших юридических лиц.

После завершения реорганизации показатели поступлений и выплат Планов реорганизованных юридических лиц при суммировании должны соответствовать показателям Плана(ов) учреждения(ий) до начала реорганизации.

После завершения реорганизации данные по поступлениям и выплатам учреждения уточняются в части взаимосвязанных поступлений и выплат (при необходимости).

24. Внесение изменений в показатели Плана на текущий финансовый год осуществляется не позднее одного рабочего дня до окончания текущего финансового года.

IV. Составление и ведение обоснований (расчетов) плановых показателей

25. Обоснования (расчеты) плановых показателей являются неотъемлемой частью Плана и формируются учреждением при составлении проекта Плана на второй год планового периода и при необходимости уточнения показателей Плана на очередной год и плановый период.

Обоснования (расчеты) плановых показателей изменяются (уточняются) учреждением при необходимости внесения изменений в показатели Плана текущего финансового года и планового периода, за исключением случаев, предусмотренных пунктом 22 Порядка.

26. Обоснования (расчеты) плановых показателей поступлений формируются на основании расчетов соответствующих доходов с учетом возникшей на начало финансового года задолженности перед учреждением по доходам и полученных на начало текущего финансового года предварительных платежей (авансов) по договорам (контрактам, соглашениям), а также расчетов прочих поступлений, не относящихся к доходам, в том числе поступлений от реализации ценных бумаг, поступлений средств от погашения предоставленных ранее ссуд и кредитов, поступлений в виде займов, ссуд.

Обоснования (расчеты) плановых показателей выплат формируются на основании расчетов соответствующих расходов с учетом произведенных на начало финансового года предварительных платежей (авансов) по договорам (контрактам, соглашениям), сумм излишне уплаченных или излишне взысканных налогов, пени, штрафов, принятых и неисполненных на начало финансового года обязательств, а также расчетов планируемых к предоставлению ссуд и кредитов, а также возврата ранее полученных займов и ссуд.

27. Расчеты доходов формируются:

по доходам от использования собственности (в том числе доходы в виде арендной платы, платы за сервитут, от распоряжения правами на результаты интеллектуальной деятельности и средствами индивидуализации, проценты по депозитам, остаткам денежных средств2);

по доходам от оказания услуг (выполнения работ) (в том числе в виде субсидии на финансовое обеспечение выполнения государственного задания, от оказания медицинских услуг, предоставляемых застрахованным лицам в рамках обязательного медицинского страхования, а также женщинам в период беременности, женщинам и новорожденным в период родов и в послеродовой период на основании родового сертификата);

по доходам в виде штрафов, возмещения ущерба (в том числе включая штрафы, пени и неустойки за нарушение условий контрактов (договоров);

по доходам в виде безвозмездных денежных поступлений (в том числе грантов, пожертвований);

по доходам в виде целевых субсидий, а также субсидий на осуществление капитальных вложений;

по доходам от операций с активами (в том числе доходы от реализации неиспользуемого имущества, утиля, невозвратной тары, лома черных и цветных металлов).

28. Расчет доходов от использования собственности осуществляется на основании информации о плате (тарифе, ставке) за использование имущества за единицу (объект, квадратный метр площади) и количества единиц предоставляемого в пользование имущества.

Расчет доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим учреждению в случаях, установленных федеральным законом, осуществляется исходя из величины чистой прибыли хозяйственных товариществ и обществ, количества акций (или доли в уставных (складочных) капиталах), принадлежащих учреждению, размера доли чистой прибыли хозяйственных товариществ и обществ, направляемой ими на выплату дивидендов или распределяемой ими среди участников товарищества и общества, и периода деятельности хозяйственного товарищества и общества, за который выплачиваются дивиденды.

Расчет доходов государственного автономного учреждения в виде процентов по депозитам, процентов по остаткам средств на счетах в кредитных организациях, а также процентов, полученных от предоставления займов, осуществляется на основании информации о среднегодовом объеме средств, на которые начисляются проценты, и ставке размещения.

Расчет доходов от распоряжения правами на результаты интеллектуальной деятельности и средства индивидуализации, в том числе по лицензионным договорам, осуществляется исходя из планируемого объема предоставления прав на использование объектов и платы за использование одного объекта.

Расчет доходов от оказания услуг (выполнения работ) за плату в рамках установленного государственного задания в случаях, установленных федеральным законом, осуществляется в соответствии с объемом услуг (работ), установленных государственным заданием, и платой (ценой, тарифом) за указанную услугу (работу).

Расчет доходов от оказания услуг (выполнения работ) сверх установленного государственного задания осуществляется исходя из планируемого объема оказания платных услуг (выполнения работ) и их планируемой стоимости.

Расчет доходов в виде возмещения расходов, понесенных в связи с эксплуатацией государственного имущества, закрепленного на праве оперативного управления, платы за общежитие, квартирной платы, осуществляется исходя из объема предоставленного в пользование имущества и планируемой стоимости услуг (возмещаемых расходов).

30. Расчет доходов в виде штрафов, а также средств, получаемых в возмещение ущерба (в том числе страховых возмещений), при наличии решения суда, исполнительного документа, решения о возврате суммы излишне уплаченного налога, принятого налоговым органом, решения страховой организации о выплате страхового возмещения при наступлении страхового случая, осуществляется в размере, определенном указанными решениями.

32. Расчет расходов осуществляется по видам осуществляемых учреждением расходов с учетом норм трудовых, материальных, технических ресурсов, используемых для оказания учреждением услуг (выполнения работ), а также требований, установленных ГОСТами, СНиПами, СанПиНами, нормативными правовыми (правовыми) актами, в том числе стандартами, порядками и регламентами (паспортами) оказания государственных услуг (выполнения работ), включая требования к обеспечению их безопасности.

34. В расчет расходов на оплату труда и страховых взносов на обязательное социальное страхование в части работников учреждения включаются расходы на оплату труда, компенсационные выплаты, включая пособия, выплачиваемые из фонда оплаты труда, а также страховые взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, на обязательное медицинское страхование.

В случае, если отдельные виды стимулирующих выплат, а также выплат компенсационного характера устанавливаются федеральными законами, актами Президента Российской Федерации, актами Правительства Российской Федерации, расчет расходов на оплату труда осуществляется с учетом размера выплат, установленного указанными актами.

35. Расчет расходов на выплаты компенсационного характера персоналу, за исключением фонда оплаты труда, включает выплаты по возмещению работникам (сотрудникам) расходов, связанных со служебными командировками, возмещению расходов на прохождение медицинского осмотра, расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей, иные компенсационные выплаты работникам, предусмотренные законодательством Российской Федерации, коллективным трудовым договором, локальными актами учреждения.

В случае, если отдельные виды выплат компенсационного характера устанавливаются федеральными законами, актами Президента Российской Федерации, актами Правительства Российской Федерации, расчет расходов на оплату труда осуществляется с учетом установленного размера указанных выплат.

37. Расчет расходов на уплату налога на имущество организации, земельного налога, водного налога, транспортного налога формируется с учетом объекта налогообложения, особенностей определения налоговой базы, налоговой ставки, а также налоговых льгот, оснований и порядка их применения, порядка и сроков уплаты по каждому налогу в соответствии с законодательством Российской Федерации о налогах и сборах.

38. Расчет расходов на уплату прочих налогов и сборов, других платежей, являющихся в соответствии с бюджетным законодательством Российской Федерации доходами соответствующего бюджета, осуществляется с учетом вида платежа, порядка их расчета, порядка и сроков уплаты по каждому виду платежа.

39. Расчет расходов на безвозмездные перечисления организациям и физическим лицам осуществляется с учетом количества планируемых безвозмездных перечислений организациям, периодичности перечисления и их размера.

40. Расчет прочих расходов (кроме расходов на закупку товаров, работ, услуг) осуществляется по видам выплат с учетом количества планируемых выплат в год и их размера.

42. Расчет расходов на транспортные услуги осуществляется с учетом видов услуг по перевозке (транспортировке) грузов, пассажирских перевозок, количества оказываемых услуг и стоимости указанных услуг.

43. Расчет расходов на коммунальные услуги осуществляется исходя из расходов на газоснабжение (иные виды топлива), электроснабжение, теплоснабжение, горячее водоснабжение, холодное водоснабжение и водоотведение с учетом количества объектов, тарифов на оказание коммунальных услуг (в том числе с учетом применяемого одноставочного, дифференцированного по зонам суток или двуставочного тарифа на электроэнергию), расчетной потребности планового потребления услуг и затраты на транспортировку топлива (при наличии).

44. Расчет расходов на аренду имущества, в том числе объектов недвижимого имущества, осуществляется с учетом арендуемой площади (количества арендуемого оборудования, иного имущества), количества месяцев (суток, часов) аренды, цены аренды в месяц (сутки, час), а также стоимости возмещаемых услуг (по содержанию имущества, его охране, потребляемых коммунальных услуг).

45. Расчет расходов на содержание имущества осуществляется с учетом планов ремонтных работ и их сметной стоимости, определенной с учетом необходимого объема ремонтных работ, графика регламентно-профилактических работ по ремонту оборудования и его обслуживанию, требований к периодичности проведения технических осмотров, требований к санитарно-гигиеническому обслуживанию, охране труда (включая уборку помещений и территории, вывоз твердых бытовых отходов, мойку, химическую чистку, дезинфекцию, дезинсекцию), а также правил его эксплуатации.

46. Расчет расходов на обязательное страхование, в том числе на обязательное страхование гражданской ответственности владельцев транспортных средств, страховой премии (страховых взносов) осуществляется с учетом количества застрахованных работников, застрахованного имущества, базовых ставок страховых тарифов и поправочных коэффициентов к ним, определяемых с учетом характера страхового риска и условий договора страхования, в том числе наличия франшизы и ее размера.

47. Расчет расходов на повышение квалификации (профессиональную переподготовку) осуществляется с учетом требований законодательства Российской Федерации к повышению квалификации, наличия профессиональных аттестатов, количества работников, направляемых на повышение квалификации, и цены обучения одного работника по каждому виду дополнительного профессионального образования.

49. Расчет расходов на приобретение объектов движимого имущества (в том числе оборудования, транспортных средств, мебели, инвентаря, бытовых приборов) осуществляется с учетом среднего срока эксплуатации указанного имущества, норм обеспеченности (при их наличии), потребности учреждения в таком имуществе, а также информации о стоимости приобретения необходимого имущества, определенной методом сопоставимых рыночных цен (анализа рынка), заключающемся в анализе информации о рыночных ценах идентичных (однородных) товаров, работ, услуг, в том числе информации о ценах изготовителей.

50. Расчет расходов на приобретение материальных запасов осуществляется с учетом потребности в продуктах питания, лекарственных средствах, горюче-смазочных и строительных материалах, мягком инвентаре и специальной одежде, обуви, запасных частях к оборудованию и транспортным средствам, хозяйственных товарах и канцелярских принадлежностях, а также наличия указанного имущества в запасе и (или) необходимости формирования экстренного (аварийного) запаса.

51. Расчеты расходов на закупку товаров, работ, услуг должны соответствовать в части планируемых к заключению контрактов (договоров):

показателям плана закупок товаров, работ, услуг, формируемого в соответствии с законодательством Российской Федерации о закупках товаров, работ, услуг отдельными видами юридических лиц, в отношении закупок, подлежащих включению в указанный план закупок в соответствии с Федеральным законом от 18 июля 2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (Собрание законодательства Российской Федерации, 2011, № 30, ст. 4571; 2020, № 17, ст. 2702).

52. Расчет расходов на осуществление капитальных вложений производится по каждому уникальному коду объекта капитального строительства или объекта недвижимого имущества, сформированному в порядке, установленном Министерством финансов Российской Федерации:

в целях капитального строительства объектов недвижимого имущества (реконструкции, в том числе с элементами реставрации, технического перевооружения) осуществляется с учетом сметной стоимости объектов капитального строительства, рассчитываемой в соответствии с законодательством о градостроительной деятельности Российской Федерации;

в целях приобретения объектов недвижимого имущества осуществляется с учетом стоимости приобретения объектов недвижимого имущества, определяемой в соответствии с законодательством Российской Федерации, регулирующим оценочную деятельность в Российской Федерации.

53. Расчеты расходов, связанных с выполнением учреждением государственного задания, могут осуществляться с превышением нормативных затрат, определенных в порядке, установленном Правительством Российской Федерации в соответствии с абзацем первым пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2007, № 18, ст. 2117), в пределах общего объема средств субсидии на финансовое обеспечение выполнения государственного задания.

54. Расчет выплат в целях предоставления грантов, безвозмездных перечислений осуществляется в соответствии с нормативными правовыми актами Российской Федерации, устанавливающими соответствующие выплаты и их размер.

55. В случае, если учреждением не планируется получать отдельные доходы и осуществлять отдельные расходы, то обоснования (расчеты) плановых показателей по указанным доходам и расходам не формируются.

1 Подпункт 6 пункта 3.3 статьи 32 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» (Собрание законодательства Российской Федерации, 1996, № 3, ст. 145; 2017, № 24, ст. 3482).

2 При формировании Планов автономными учреждениями.

Приложение № 1

к Порядку составления и ведения планов финансово-хозяйственной деятельности

федеральных бюджетных и автономных учреждений,

утвержденному приказом Министерства финансов Российской Федерации

от 17 августа 2020 г. № 168н

(рекомендуемый образец)»

«___» __________________ 20 ____ г.

Раздел 1. Поступления и выплаты

| Наименование показателя | Код строки | Код по бюджетной классификации Российской Федерации 3 | Сумма | |||

|---|---|---|---|---|---|---|

| на 20___ г. текущий финансовый год | на 20___ г. первый год планового периода | на 20___ г. второй год планового периода | за пределами планового периода | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Остаток средств на начало текущего финансового года 4 | 0001 | х | ||||

| Остаток средств на конец текущего финансового года 4 | 0002 | х | ||||

| Поступления, всего: | 1000 | х | ||||

| в том числе: доходы от собственности | 1100 | 120 | ||||

| доходы от оказания услуг, работ, компенсации затрат учреждений, всего | 1200 | 130 | ||||

| из них: субсидии на финансовое обеспечение выполнения государственного задания за счет средств федерального бюджета | 1210 | 130 | ||||

| субсидии на финансовое обеспечение выполнения государственного задания за счет средств бюджета Федерального фонда обязательного медицинского страхования | 1220 | 130 | ||||

| от приносящей доход деятельности | 1230 | 130 | ||||

| доходы от штрафов, пеней, иных сумм принудительного изъятия | 1300 | 140 | ||||

| безвозмездные денежные поступления, всего | 1400 | 150 | ||||

| из них: целевые субсидии | 1410 | 150 | ||||

| субсидии на осуществление капитальных вложений | 1420 | 150 | ||||

| гранты, гранты в форме субсидий, пожертвования, иные безвозмездные перечисления от физических и юридических лиц, в том числе иностранных организаций | 1430 | 150 | ||||

| прочие доходы | 1500 | 180 | ||||

| доходы от операций с активами, всего | 1600 | х | ||||

| в том числе: доходы от операций с нефинансовыми активами, всего | 1610 | 400 | ||||

| в том числе: доходы от выбытия основных средств | 1611 | 410 | ||||

| доходы от выбытия нематериальных активов | 1612 | 420 | ||||

| доходы от выбытия непроизведенных активов | 1613 | 430 | ||||

| доходы от выбытия материальных запасов | 1614 | 440 | ||||

| поступления от операций с финансовыми активами, всего | 1620 | 600 | ||||

| в том числе: поступление средств от реализации векселей, облигаций и иных ценных бумаг (кроме акций) | 1621 | 620 | ||||

| поступления от продажи акций и иных форм участия в капитале, находящихся в федеральной собственности | 1622 | 630 | ||||

| возврат денежных средств с иных финансовых активов, в том числе со счетов управляющих компаний | 1623 | 650 | ||||

| прочие поступления, всего 5 | 1700 | х | ||||

| из них: увеличение остатков денежных средств | 1710 | 510 | х | |||

| поступление средств в рамках расчетов между головным учреждением и обособленным подразделением 6 | 1720 | 510 | ||||

| поступление средств от погашения предоставленных ранее ссуд, кредитов | 1730 | 640 | ||||

| получение ссуд, кредитов (заимствований) | 1740 | 710 | ||||

| Выплаты, всего | 2000 | х | ||||

| в том числе: на выплаты персоналу, всего | 2100 | х | х | |||

| в том числе: оплата труда | 2110 | 111 | х | |||

| прочие выплаты персоналу, в том числе компенсационного характера | 2120 | 112 | х | |||

| иные выплаты, за исключением фонда оплаты труда учреждения, для выполнения отдельных полномочий | 2130 | 113 | х | |||

| взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений | 2140 | 119 | х | |||

| денежное довольствие военнослужащих и сотрудников, имеющих специальные звания | 2150 | 131 | х | |||

| выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия | 2160 | 133 | ||||

| иные выплаты военнослужащим и сотрудникам, имеющим специальные звания | 2170 | 134 | х | |||

| взносы на обязательное социальное страхование в части выплат персоналу, подлежащих обложению страховыми взносами | 2180 | 139 | х | |||

| социальные и иные выплаты населению, всего | 2200 | 300 | х | |||

| в том числе: пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств | 2210 | 321 | х | |||

| приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения | 2220 | 323 | ||||

| выплата стипендий, осуществление иных расходов на социальную поддержку обучающихся за счет средств стипендиального фонда | 2230 | 340 | х | |||

| на премирование физических лиц за достижения в области культуры, искусства, образования, науки и техники, а также на предоставление грантов с целью поддержки проектов в области науки, культуры и искусства | 2240 | 350 | х | |||

| иные выплаты населению | 2250 | 360 | х | |||

| уплата налогов, сборов и иных платежей, всего | 2300 | 850 | х | |||

| из них: налог на имущество организаций и земельный налог | 2310 | 851 | х | |||

| иные налоги (включаемые в состав расходов) в бюджеты бюджетной системы Российской Федерации, а также государственная пошлина | 2320 | 852 | х | |||

| уплата штрафов (в том числе административных), пеней, иных платежей | 2330 | 853 | х | |||

| безвозмездные перечисления организациям и физическим лицам, всего | 2400 | х | х | |||

| из них: гранты, предоставляемые бюджетным учреждениям | 2410 | 613 | ||||

| гранты, предоставляемые автономным учреждениям | 2420 | 623 | ||||

| гранты, предоставляемые иным некоммерческим организациям (за исключением бюджетных и автономных учреждений) | 2430 | 634 | ||||

| гранты юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям | 2440 | 814 | х | |||

| взносы в международные организации | 2450 | 862 | х | |||

| платежи в целях обеспечения реализации соглашений с правительствами иностранных государств и международными организациями | 2460 | 863 | х | |||

| прочие выплаты (кроме выплат на закупку товаров, работ, услуг), всего | 2500 | х | х | |||

| в том числе: исполнение судебных актов Российской Федерации и мировых соглашений по возмещению вреда, причиненного в результате деятельности учреждения | 2510 | 831 | х | |||

| исполнение судебных актов судебных органов иностранных государств, международных судов и арбитражей, мировых соглашений, заключенных в рамках судебных процессов в судебных органах иностранных государств, в международных судах и арбитражах | 2520 | 832 | ||||

| расходы на закупку товаров, работ, услуг, всего 7 | 2600 | х | ||||

| из них: закупку научно-исследовательских, опытно-конструкторских и технологических работ | 2610 | 241 | ||||

| закупку товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества | 2620 | 243 | ||||

| прочую закупку товаров, работ и услуг | 2630 | 244 | ||||

| закупку товаров, работ и услуг для обеспечения государственных (муниципальных) нужд в области геодезии и картографии вне рамок государственного оборонного заказа | 2640 | 245 | ||||

| закупку энергетических ресурсов | 2650 | 247 | ||||

| капитальные вложения в объекты государственной (муниципальной) собственности, всего | 2700 | 400 | ||||

| «в том числе: приобретение объектов недвижимого имущества | 2710 | 406 | ||||

| строительство (реконструкция) объектов недвижимого имущества | 2720 | 407 | ||||

| Выплаты, уменьшающие доход, всего 8 | 3000 | х | х | |||

| в том числе: налог на прибыль 8 | 3010 | 180 | х | |||

| налог на добавленную стоимость 8 | 3020 | 180 | х | |||

| прочие налоги, уменьшающие доход 8 | 3030 | 180 | х | |||

| Прочие выплаты, всего 9 | 4000 | х | х | |||

| в том числе: уменьшение остатков денежных средств | 4010 | 610 | х | |||

| перечисление средств в рамках расчетов между головным учреждением и обособленным подразделением 10 | 4020 | 610 | ||||

| вложение денежных средств в векселя, облигации и иные ценные бумаги (кроме акций) | 4030 | 520 | ||||

| вложение денежных средств в акции и иные финансовые инструменты | 4040 | 530 | ||||

| предоставление ссуд, кредитов (заимствований) | 4050 | 540 | ||||

| возврат ссуд, кредитов (заимствований) | 4060 | 810 | ||||

1 Указывается дата вступления в силу Плана (изменений в План).

2 При представлении уточненного Плана указывается номер очередного внесения изменения в приложение (например, «1», «2», «3», «. »).

4 По строкам 0001 и 0002 указываются планируемые суммы остатков средств на начало и на конец планируемого года, если указанные показатели по решению органа, осуществляющего функции и полномочия учредителя, планируются на этапе формирования проекта Плана либо указываются фактические остатки средств при внесении изменений в утвержденный План после завершения отчетного финансового года.

5 Показатели прочих поступлений включают в себя, в том числе показатели увеличения денежных средств за счет возврата дебиторской задолженности прошлых лет, включая возврат предоставленных займов (микрозаймов), а также за счет возврата средств, размещенных на банковских депозитах. При формировании Плана (проекта Плана) обособленному(ым) подразделению(ям) показатель прочих поступлений включает показатель поступлений в рамках расчетов между головным учреждением и обособленным подразделением.

6 По строке 1720 отражается поступление денежных средств в рамках расчетов между головным учреждением и обособленным(и) подразделением(ями). Показатель формируется в случае, если учреждением принято решение об утверждении Плана обособленному подразделению. Показатель формируется в плане головного учреждения и обособленного подразделения. Показатель в Плане, утверждаемом учреждением по юридическому лицу, содержащем сводные показатели Плана, не формируется.

7 Показатели выплат по расходам на закупку товаров, работ, услуг, отраженные в строке 26000 Раздела 1 «Поступления и выплаты» Плана, подлежат детализации в Разделе 2 «Сведения по выплатам на закупку товаров, работ, услуг» Плана.

8 Показатель отражается со знаком «минус».

9 Показатели прочих выплат включают в себя, в том числе показатели уменьшения денежных средств за счет возврата средств субсидий, предоставленных до начала текущего финансового года, предоставления займов (микрозаймов), размещения автономными учреждениями денежных средств на банковских депозитах.

При формировании Плана (проекта Плана) обособленному(ым) подразделению(ям) показатель прочих выплат включает показатель поступлений в рамках расчетов между головным учреждением и обособленным подразделением.

10 По строке 4020 отражается выбытие денежных средств в рамках расчетов между головным учреждением и обособленным(и) подразделением(ями). Показатель формируется в случае, если учреждением принято решение об утверждении Плана обособленному подразделению. Показатель формируется в плане головного учреждения и обособленного подразделения. Показатель в Плане, утверждаемом учреждением по юридическому лицу, содержащем сводные показатели Плана не формируется.

Раздел 2. Сведения по выплатам на закупку товаров, работ, услуг 11

| № пункта, подпункта | Наименование показателя | Коды строк | Год начала закупки | Код по бюджетной классификации Российской Федерации 12 | Уникальный код 13 | Сумма | |||

|---|---|---|---|---|---|---|---|---|---|

| на 20___ г. (текущий финансовый год) | на 20___ г. (первый год планового периода) | на 20___ г. (второй год планового периода) | за пределами планового периода | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Выплаты на закупку товаров, работ, услуг, всего 14 | 260000 | х | х | х | ||||

| 1.1. | в том числе: по контрактам (договорам), заключенным до начала текущего финансового года без применения норм Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (Собрание законодательства Российской Федерации, 2013, № 14, ст. 1652; 2020 № 24, ст. 3754) (далее – Федеральный закон № 44-ФЗ) и Федерального закона от 18 июля 2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (Собрание законодательства Российской Федерации, 2011, № 30, ст. 4571; 2020, № 17, ст. 2702) (далее – Федеральный закон № 223-ФЗ) 15 | 261000 | х | х | х | ||||

| 1.2. | по контрактам (договорам), планируемым к заключению в соответствующем финансовом году без применения норм Федерального закона № 44-ФЗ и Федерального закона № 223-ФЗ 15 | 262000 | х | х | х | ||||

| 1.3. | по контрактам (договорам), заключенным до начала текущего финансового года с учетом требований Федерального закона № 44-ФЗ и Федерального закона № 223-ФЗ, всего 16 | 263000 | х | х | х | ||||

| 1.3.1. | в том числе: в соответствии с Федеральным законом № 44-ФЗ, всего | 263100 | х | х | х | ||||

| из них 12 : | |||||||||

| из них 13 : | |||||||||

| 1.3.2. | в соответствии с Федеральным законом № 223-ФЗ | 263200 | х | х | х | ||||

| 1.4. | по контрактам (договорам), планируемым к заключению в соответствующем финансовом году с учетом требований Федерального закона № 44-ФЗ и Федерального закона № 223-ФЗ, всего 16 | 264000 | х | х | х | ||||

| 1.4.1 | в том числе: за счет субсидий, предоставляемых на финансовое обеспечение выполнения государственного задания, всего | 264100 | х | х | х | ||||

| 1.4.1.1. | в том числе: в соответствии с Федеральным законом № 44-ФЗ | 264110 | х | х | х | ||||

| 1.4.1.2. | в соответствии с Федеральным законом № 223-ФЗ 17 | 264120 | х | х | х | ||||

| 1.4.2. | за счет субсидий, предоставляемых в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации, всего | 264200 | х | х | х | ||||

| 1.4.2.1 | в том числе: в соответствии с Федеральным законом № 44-ФЗ | 264210 | х | х | х | ||||

| из них 12 : | х | х | |||||||

| 1.4.2.2. | в соответствии с Федеральным законом № 223-ФЗ 17 | 264220 | х | х | х | ||||

| 1.4.3. | за счет субсидий, предоставляемых на осуществление капитальных вложений18 | 264300 | х | х | х | ||||

| из них 12 : | х | ||||||||

| х | |||||||||

| из них 13 : | х | ||||||||

| 1.4.4. | за счет средств обязательного медицинского страхования, всего | 264400 | х | х | х | ||||

| 1.4.4.1. | в том числе: в соответствии с Федеральным законом № 44-ФЗ | 264410 | х | х | х | ||||

| 1.4.4.2. | в соответствии с Федеральным законом № 223-ФЗ 17 | 264420 | х | х | х | ||||

| 1.4.5. | за счет прочих источников финансового обеспечения, всего | 264500 | х | х | х | ||||

| 1.4.5.1. | в том числе: в соответствии с Федеральным законом № 44-ФЗ | 264510 | х | х | х | ||||

| из них 13 : | х | ||||||||

| х | |||||||||

| 1.4.5.2. | в соответствии с Федеральным законом № 223-ФЗ | 264520 | х | х | х | ||||

| 2. | Итого по контрактам, планируемым к заключению в соответствующем финансовом году в соответствии с Федеральным законом № 44-ФЗ, по соответствующему году закупки, всего 19 | 265000 | х | х | х | ||||

| в том числе по году начала закупки: | 265100 | х | х | ||||||

| 3. | Итого по договорам, планируемым к заключению в соответствующем финансовом году в соответствии с Федеральным законом № 223-ФЗ, по соответствующему году закупки | 266000 | х | х | х | ||||

| в том числе по годам начала закупки: | 266100 | х | х | ||||||

| х | |||||||||