Удержания из зарплаты при увольнении: ограничения и правильные расчеты

Когда сотрудник увольняется, его нужно «рассчитать». При этом в случае необходимости важно учесть и неотработанные авансы, и не возвращенные в срок подотчетные суммы, и возмещение ущерба. Окончательный расчет важно провести так, чтобы не нарушить трудовое законодательство.

С удержаниями при увольнении нередко возникают сложности. Вот только один из примеров: сотруднику начислили отпускные, но отпуск был предоставлен авансом, дни, которые нужно было отработать, он не отработал, а уже увольняется. Как поступить в таком случае?

Обязать сотрудника доработать пропущенные дни и не увольняться вы не можете. А бухгалтеру важно знать, как в таком случае правильно удерживать денежные средства и в каком размере, что можно удерживать и что нельзя, как быть с налогами и НДФЛ.

Когда удержание из зарплаты запрещено

В соответствии со ст. 137 ТК РФ при увольнении из зарплаты сотрудника можно удержать излишне выплаченные отпускные, при этом работодателю не нужно ни его письменное, ни устное согласие. Если это неотработанные дни отпуска, у работодателя есть право произвести удержание.

В то же время в законодательстве прописано несколько оснований, когда удержание невозможно, даже если сотрудник не отработал дни отпуска:

Чрезвычайные обстоятельства возникают при следующих основаниях:

Ограничения по величине удержания

Согласно ч. 1 ст. 138 ТК РФ, общий размер всех удержаний по инициативе работодателя при каждой выплате зарплаты не может выходить за рамки 20 %. Это касается удержаний неотработанного аванса в счет зарплаты — только 20 %.

Если одновременно с удержаниями по инициативе работодателя производятся еще и удержания по исполнительным документам, то в этом случае общая сумма не может превышать 50 %.

Но есть ряд ситуаций, когда ограничения в 20 % и 50 % не действуют, а размер удержаний может увеличиться и до 70 % – например, при взыскании алиментов на несовершеннолетних детей, при возмещении вреда, причиненного работником здоровью другого лица, при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца и др.

Как рассчитывать неотработанные дни отпуска

В данном случае следует придерживаться алгоритма из трех действий.

Право на ежегодный оплачиваемый отпуск возникает с началом рабочего года (не следует его путать с календарным годом). Так, если работника принимают на работу 1 октября 2019 года, то его рабочий год — с 1 октября 2019 года по 30 сентября 2020 года.

Например, если работник отработал три месяца — октябрь, ноябрь, декабрь, а в январе увольняется, нужно посмотреть, сколько полных месяцев остается до конца рабочего года (в данном случае — до октября 2020 года).

По излишкам действуют четкие правила:

Количество календарных дней, приходящихся на один месяц рабочего года, нужно умножить на количество месяцев, остающихся до конца рабочего года на момент увольнения.

Средний дневной заработок, исходя из которого были оплачены использованные авансом дни отпуска, умножьте на количество дней неотработанного отпуска.

Пример расчета

Допустим, сотрудник решил уволиться, но до конца рабочего года, в счет которого он использовал отпуск авансом, остается 2 месяца 20 дней.

Отпускные были рассчитаны, исходя из среднего дневного заработка в размере 500 руб.

Количество дней неотработанного отпуска определяется таким образом:

(28 дней/12 месяцев) * 3 месяца (округлили 20 дней до месяца) = 6,99 календарных дня

Сумма к удержанию составляет: 500 * 6,99 = 3 494 руб.

Нужно отразить сумму оплаты неотработанных дней отпуска. По дебету будут затратные счета — 20, 23,25,26 на сумму отпускных которые невозможно удержать, по кредиту — 70 и сторнировочная запись — нужно отразить сумму оплаты неотработанных дней отпуска.

Автоматическое начисление зарплаты по каждому сотруднику — вам останется только подтвердить суммы. Расчет больничных и отпусков всего за несколько минут.

Если работодатель не может удержать (проводки)

Важно помнить об очередности удержания: сначала удерживается НДФЛ, потом алименты, а дальнейшие удержания производятся по инициативе работодателя.

На сумму отпускных, которую невозможно удержать, нужно сделать сторнировочную запись. И эти суммы мы относим на «Прочие расходы» организации (Дебет 91.2 Кредит 70).

Корректировка исчисленного и удержанного из доходов работника НДФЛ и страховых взносов в данной ситуации не потребуется.

Если работодатель может удержать (проводки)

Вам нужно сделать сторнировочную запись на сумму отпускных, которые можете удержать (Дебет 20,23,25,26 Кредит 70).

Также вам следует показать сторнировочной записью НДФЛ (Дебет 70 кредит 68).

Кроме того, вам нужно сторнировать сумму страховых взносов (Дебет 20, 23, 25, 26, Кредит 69).

В п. 3 ст. 266 НК РФ содержатся разъяснения по НДФЛ. Исчисление сумм налогов производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Разберемся на примере, что это значит.

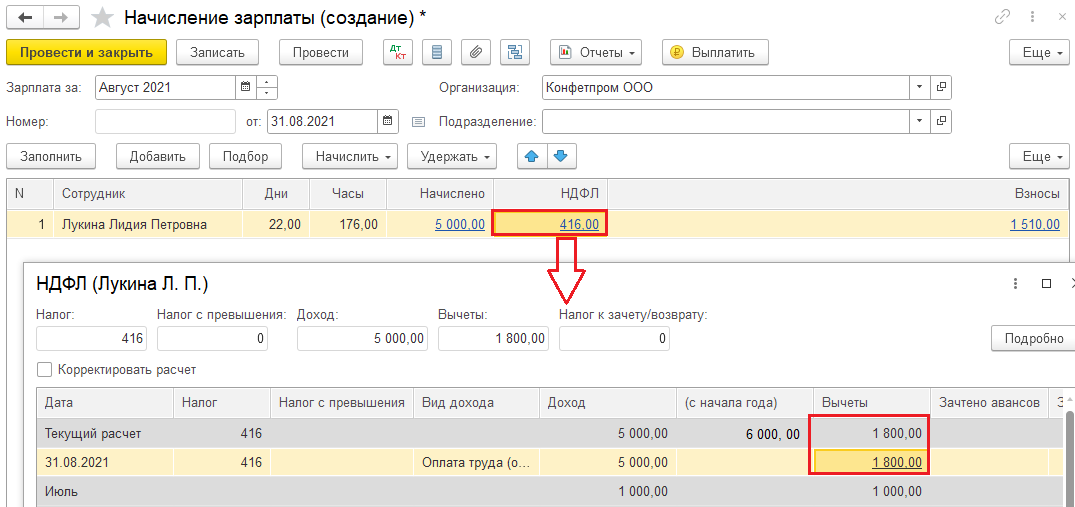

Допустим, работник увольняется 14 октября. При увольнении бухгалтеру нужно удержать из его зарплаты 5 000 руб. – сумму отпускных за неотработанные дни отпуска. Работнику начислено за отработанные дни в октябре 15 000 руб.

Несложно заметить, что сумма к удержанию в размере 5 000 руб. превышает установленный трудовым законодательством лимит в 20 %. При этом работник согласился написать заявление на удержание излишне выплаченных отпускных. В этом случае бухгалтер должен удержать всю сумму.

Действия по НДФЛ и страховым взносам при удержании неотработанного аванса

Здесь алгоритм многоступенчатый, но довольно понятный.

Во-первых, бухгалтер делает сторнировочные записи в бухучете на сумму излишне выплаченных отпускных.

В нашем примере 5 000 руб. – сторнирована излишне выплаченная сумма отпускных (Дебет 20,23,25,26 Кредит 70 (сторно)).

Кроме того, бухгалтер сторнирует сумму НДФЛ (Дебет 70 Кредит 68 (сторно)).

5 000 * 13 % = 650 руб.

Также ему нужно сторнировать сумму страховых взносов, которую уплатили из отпускных (Дебет 20,23,25,26 Кредит 69 (сторно)).

5 000 * 30,2 % (взнос в ПФР, на ОПС, ОСС, на травматизм) = 1 510 руб.

Во-вторых, бухгалтер осуществляет начисление зарплаты, отражает это в бухучете.

Если сотрудник увольняется 14 октября, то проводку нужно сделать в этот же день — Дебет 20,23,25,26 Кредит 70.

В итоге сотруднику, покидающему компанию, начисляется 15 000 руб.

В-третьих, бухгалтер отражает удержанный НДФЛ (Дебет 70 Кредит 68).

5 000 * 13% = 1 950 руб.

В-четвертых, он начисляет страховые взносы (Дебет 20,23,25,26 Кредит 69).

15 000 * 30,2 % = 4 530 руб.

В-пятых, определяет зарплату к выплате при увольнении (Дебет 70 Кредит 50,51).

(15 000 — 1 950) – (5 000 — 650) = 8 700 руб.

То есть из 15 000 руб. вычитывается НДФЛ. Из 5 000 руб., которые удерживаются с работника, также вычитывается НДФЛ. В результате получается к выплате сумма в размере 8 700 руб.

В-шестых, определяется сумма НДФЛ, которая перечисляется в бюджет.

1 950 — 650 = 1 300 руб.

В-седьмых, остается определить страховые взносы для перечисления.

4 530 — 1 510 = 3 020 руб. (начисляются только на разницу)

Подпишитесь на наш канал в Telegram @konturjournal, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как исправить отрицательное значение суммы налога в разделе 2 в отчете 6-НДФЛ?

Возможны 2 случая, когда может возникнуть подобная ситуация. Рассмотрим их.

Случай 1 : в карточке сотрудника НДФЛ за месяц положительный, но в середине месяца была межрасчетная выплата, например, отпускные. И НДФЛ с межрасчетной выплаты получился больше, чем НДФЛ в целом за месяц.

10 января сотруднику выплатили отпускные в размере 10000 рублей, вычет на ребенка 3000 рублей не предоставили, удержали НДФЛ в размере 1300 рублей (то есть 10000 * 13%). В конце месяца начислили зарплату в размере 1000 рублей, посчитали налог нарастающим итогом с учетом вычета в целом за месяц.

НДФЛ со всего дохода = (11000 — 3000) * 13% = 1040 рублей.

Налог в целом за месяц получился меньше, чем уже уплатили с отпускных.

В отчете все данные указываются следующим образом:

В разделе 1 значение в строке 040 равно значению в строке 070 = 1040 рублей.

Строки по отпускным (если заполнять по порядку):

строка 130 — 10000;

строка 140 — 1300;

Случай 2: в карточке сотрудника НДФЛ за месяц получился отрицательный. Такое может быть, т.к. расчет налога выполняется нарастающим итогом с учетом начислений, вычетов и налога во всех месяцах с начала года.

Зарплата сотрудника на полставки составляет 5000 рублей. Сотрудник имеет право на налоговый вычет на 3-го ребенка — 3000 рублей в месяц. Но в январе вычет не оформили, а в феврале предоставили вычет сразу за 2 месяца. Излишне удержанный налог вернули сотруднику.

Январь: начислена зарплата 5000 рублей, НДФЛ = 5000*13% = 650 рублей (вычет не предоставили).

Февраль: начислена зарплата 5000 рублей,

«- 130» — нельзя передать в отчет.

Вычет НДФЛ на ребенка больше дохода сотрудника в 1С

Вопрос задал Елена П. (Курган, Курганская область)

Ответственный за ответ: Елена Пьянкова (★9.86/10)

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (7)

Здравствуйте! В данном случае есть два варианта:

В следующем месяце программа предоставит больший вычет:

В следующем месяце программа предоставит больший вычет:

Добрый день! С расчетчиком тоже скорректировали отрицательную сумму НДФЛ, потом начали смотреть 6-НДФЛ, получается в этом случае и 6-НДФЛ нужно корректировать, поэтому данный вариант лучше не использовать.

Почему возникает проблема. Получается, что это не просто программа «добрасывает» вычет и выходит излишне удержанный НДФЛ, а это на самом деле излишне удержанный НДФЛ. Его хорошо видно, если сформировать отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчётов с сотрудниками», период получения дохода в отчете не заполняйте, а укажите период взаиморасчетов с 01.01.2021 по 30.06.2021, можно дополнительно установить отбор по сотруднику. В результате с начала году у Вас будет исчисленный НДФЛ меньше, чем удержанный и перечисленный.

Правильную сумму НДФЛ, которую нужно перечислить, можно посмотреть в отчете «Контроль сроков уплаты НДФЛ» или «Удержанный НДФЛ».

То есть этот излишне удержанный и перечисленный НДФЛ работнику я не возвращаю и он должен быть показан в 6 НДФЛ в стр 180?

Здравствуйте! Здесь есть два варианта:

1. Сотрудник пишет заявление на возврат НДФЛ, Вы ему возвращаете НДФЛ, но строка 180 всего должна быть заполнена, т.к. по состоянию на 30.06.2021 сотруднику НДФЛ ещё не возвращен. Т.е. получается, что это срез на 30.06.2021 г. суммы излишне удержанного НДФЛ.

2. НДФЛ не возвращаете, он зачтется в следующем месяце автоматически при появлении облагаемого дохода. В строке 180 6-НДФЛ отражаем эту сумму.

Увольнение и отрицательный НДФЛ ЗУП 3.1

При увольнении сотрудника сумма начисленная оказалась больше суммы его вычетов, итого НДФЛ взялся с минусом, рассчитавшись именно с разницы вычетов.

По мне так НДФЛ = 0. Так как вычеты применяются только на сумму начислений. Тогда почему программа зависает с этим минусом. Ну ладно еще в начислении ЗП, там возможны другие начисления где НДФЛ все таки правильно учтется, Но это же увольнение.

Это нормально или ошибка где то?

Потому и «вылазит», что сотрудник увольняется и больше расчетов с ним не будет.

См. выше, повторяться не буду.

Еще раз повторюсь если у вас такая ситуация в промежуточных расчетах то все ок. Этот минус уйдет при следующих начислениях. Но какого фига это вылазит при увольнении, когда и так ясно что это последний расчет.

Потому и «вылазит», что сотрудник увольняется и больше расчетов с ним не будет.

отлично, мне налоговая эти суммы вернет?

Обычно суммы возврата по одному-двум сотрудниками с лихвой перекрываются НДФЛ, удержанным у остальных сотрудников. На пальцах это означает, что вы просто платите в бюджет меньше, за вычетом возвращенного налога.

Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему Российской Федерации, недостаточно для осуществления возврата излишне удержанной и перечисленной в бюджетную систему Российской Федерации суммы налога налогоплательщику в срок, установленный настоящим пунктом, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление на возврат налоговому агенту излишне удержанной им суммы налога.

Возврат налоговому агенту перечисленной в бюджетную систему Российской Федерации суммы налога осуществляется налоговым органом в порядке, установленном статьей 78 настоящего Кодекса.

Компенсация при увольнении с минусом

Вопрос задал Татьяна К. (Москва)

Ответственный за ответ: Светлана Змиевская (★9.93/10)

Добрый день! Сотрудник увольняется. В месяце увольнения начислений нет кроме компенсации за неиспользованный отпуск. Отпуск использован авансом и при увольнении сторнируется, сотрудник остался должен организации. Что делать с долгом в ЗУПе и как отразить его в 1С Бухгалтерии.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (1)

Здравствуйте! Обычно, если удержание за использованный авансом отпуск регистрируется как сторно-начисление, в таких случаях возникает еще излишне удержанный НДФЛ. Вот о нем Вы обязаны известить сотрудника и если он напишет заявление на возврат налога, вернуть ему сумму излишне удержанного НДФД, даже несмотря на то, что Вам сотрудник по факту должен. Это я к тому, что если сотрудник не торопится возвращать долг, то Вы можете еще попасть в ситуацию, когда придется самим ему выплачивать некоторую сумму.

А с долгом, как правило, если сотрудник его не погасит, то ничего не поделаешь. По крайней мере 3 года (срок действия исковой давности). На практике знаю, что даже через суд этот долг взыскать получается редко. Если взыскать долг не получится, то чтобы признать задолженность безнадежной придется ждать 3 года. Все эти 3 года, она будет висеть в чете, а потом можно списать ее на забалансовый счет. В ЗУП специального документа для списания долга нет, поэтому приходится что-то придумывать:

На практике сталкивалась, что не все хотят видеть эту задолженность в учете 3 года и поступают так: