Должностная инструкция бухгалтера по реализации

Автор: Екатерина Соловьева Бухгалтер-консультант

Должностная инструкция бухгалтера по реализации

Автор: Екатерина Соловьева

Бухгалтер-консультант

Любая коммерческая организация что-то продает. А значит — эти операции нужно отражать в бухучете. Рассмотрим, как правильно регламентировать данный процесс, составив должностную инструкцию бухгалтера по реализации.

В каких компаниях востребован бухгалтер по реализации?

Хотя продажами занимаются все бизнесмены, но отдельный специалист для их учета нужен далеко не каждому. Если количество документов по реализации не превышает нескольких десятков в месяц, то эту нагрузку нередко несет бухгалтер, отвечающий за другие разделы. А в малом бизнесе часто все участки закрывает один главбух.

Но если речь идет о средней компании, то там уже, как правило, выделяется отдельный специалист, который отвечает за расчеты с покупателями. А в крупном бизнесе учетом отгрузок обычно занимается специальное подразделение в рамках бухгалтерии. Тогда за каждым сотрудником закрепляется группа покупателей, например, по региональному признаку.

В чём заключается работа бухгалтера на реализацию?

Как понятно уже из названия должности, этот специалист отвечает за документальное оформление процесса продажи продукции, товаров или услуг.

Но одной выпиской накладных и счетов-фактур обязанности бухгалтера по реализации не ограничиваются. Он также должен отражать эти операции в учете, начислять связанные с ними налоги (в первую очередь НДС), контролировать состояние расчетов с контрагентами и т.п.

Кроме того, если объем работы относительно невелик, то этому специалисту могут поручить и другие участки, чаще всего смежные. Например, в производственных компаниях это может быть учет выпуска готовой продукции, а в торговых фирмах — учет приобретения товаров.

Требования к бухгалтеру по реализации

Сотрудник, который «ведет» реализацию — это рядовой специалист бухгалтерии. Обязательных требований для бухгалтеров коммерческих организаций, за исключением главных, законодательство не содержит.

Действующий профстандарт «Бухгалтер» носит для бизнесменов рекомендательный характер. Он устанавливает, что для «линейных» сотрудников бухгалтерии может быть достаточно среднего специального образования. При этом наличие стажа для рядовых позиций не обязательно.

На практике вопрос решается с учетом особенностей организации учета в компании. Если специалист по отгрузке один, а главбуху некогда заниматься его обучением, то логично принять на эту должность сотрудника с опытом.

Если же реализацией занимаются несколько сотрудников, то вполне возможно принять в штат и новичка, назначив ему наставника из числа опытных специалистов.

Специалист по отгрузке должен хорошо разбираться в нормативных документах, регулирующих учет. Это, прежде всего, закон «О бухучете», система ПБУ и План счетов с прилагаемой инструкцией. Наиболее глубоко такой сотрудник должен владеть ПБУ 9/99 «Доходы организации». Т.к. отгрузка тесно связана с начислением налогов, то бухгалтер по реализации должен знать и НК РФ.

Но базовые документы регулируют далеко не все тонкие моменты учета и налогообложения. Поэтому специалист по отгрузке должен быть знаком и с разъяснениями государственных органов (Минфина, ФНС РФ) по вопросам, входящим в круг его обязанностей.

Такие личные качества, как честность, порядочность и ответственное отношение к своим обязанностям, должны быть у любого сотрудника, и бухгалтер — не исключение.

Но специфика профессии (работа с цифрами и документацией) предъявляет и дополнительные требования. Бухгалтер должен обладать математическим складом ума и быть внимательным к мелочам. А точнее — понимать, что мелочей в его работе нет, и нужно всегда проверять каждую цифру.

На участке реализации особую важность приобретают такие качества, как коммуникабельность и стрессоустойчивость. Ведь специалист по отгрузке должен постоянно общаться как с сотрудниками своего отдела продаж, так и с контрагентами, например, по сверке расчетов.

Права и должностные обязанности бухгалтера по реализации

Этот специалист обычно выполняет следующие функции:

Бухгалтер, как и любой работник, обладает «базовыми» правами, изложенными в ст. 21 ТК РФ: установленные законом условия и своевременная оплата труда, отдых определенной длительности и т.п. Но эти права обычно отражают в трудовом или коллективном договоре.

В должностную инструкцию, как правило, включают те права, реализация которых непосредственно помогает работнику исполнять обязанности:

Ответственность бухгалтера по сбыту

Как и любой сотрудник, бухгалтер по сбыту может привлекаться к ответственности за допущенные в работе нарушения. Дисциплинарная ответственность по ТК РФ, в зависимости от тяжести проступка, изменяется от замечания до увольнения. Материальная ответственность для рядового сотрудника в общем случае ограничивается его среднемесячным заработком.

Полное возмещение ущерба возможно только в особых ситуациях, предусмотренных ст. 243 ТК РФ. Кодекс делает исключения, например, для случаев, когда ущерб причинен умышленно или стал результатом преступного деяния.

Т.к. оформление отгрузки связано с начислением налогов, то при нарушениях к виновному лицу может быть применена административная, а при существенной недоимке — и уголовная ответственность.

На практике за любые налоговые нарушения чаще всего наказывают руководителя компании, иногда — вместе с главбухом. Рядовых специалистов обычно привлекают в качестве свидетелей.

Все перечисленные выше особенности работы бухгалтера по сбыту нужно отразить в его должностной инструкции (ДИ). Утвержденной типовой формы этого документа не существует, но обычно ДИ состоит из следующих разделов:

Как разрешить конфликтные ситуации с сотрудниками

Если в расчетах с контрагентами обнаружена ошибка, которая привела к применению налоговых санкций, возникает вопрос: кто виноват? Понятно, что в такой ситуации позиции работодателя и сотрудника будут прямо противоположными. Иногда эти конфликты доходят и до суда.

Во всех подобных случаях подробная должностная инструкция поможет решить проблему, а при необходимости — станет доказательством в суде. Чтобы проблемные ситуации не возникали в принципе, расчетами с покупателями должен заниматься профессионал высокого уровня. Но найти такого специалиста на рынке труда и заинтересовать его не так-то просто, особенно небольшим компаниям.

Бухгалтеры высокой квалификации часто работают в крупных консалтинговых фирмах, потому что эти работодатели могут предложить им привлекательные условия труда и возможность решать интересные и разнообразные задачи.

Вывод

Учет реализации — один из важнейших разделов бухгалтерии. Ошибки в этой области могут привести как к проблемам с контрагентами, так и к применению налоговых санкций.

Подробная должностная инструкция бухгалтера по реализации поможет снизить вероятность ошибок, а если они все-таки возникли — выявить причину и разрешить возникшие конфликты.

Бухгалтерские проводки по реализации товара

Источник правил для отражения реализации в бухгалтерском учете

Принципы, которыми следует руководствоваться при оформлении проводок по продажам, изложены в ПБУ 9/99 (утверждено приказом Минфина России от 06.05.1999 № 32н). Этот документ в качестве основного правила устанавливает деление всех доходов, возникающих у юрлица:

Юрлицо самостоятельно (исходя из особенностей своей деятельности, влияющих на отнесение доходов к обычным или прочим) принимает решение о том, как делить свои доходы на два этих вида (п. 4 ПБУ 9/99), закрепляя это в своей учетной политике.

В числе доходов, относимых к обычным, ПБУ 9/99 (п. 5) в качестве основных указывает возникающие от продаж продукции, товаров, работ и услуг. Определять их величину следует без НДС и акцизов (п. 3 ПБУ 9/99).

Момент для признания выручки от продаж наступает при одновременном выполнении таких условий (п. 12 ПБУ 9/99):

Проверьте правильно ли вы отражаете реализацию товаров в бухгалтерском и налоговом учете, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Юрлица, использующие возможность упрощения бухучета и бухотчетности, вправе признавать доход от продаж по мере получения оплаты (т. е. без привязки к факту перехода права собственности).

При длительном цикле создания предмета продажи допускается признание доходов не по окончании этого цикла, а по мере готовности отдельных частей (п. 13 ПБУ 9/99).

Учет продаж по основной деятельности (продукции, товаров, работ и услуг)

Все учетные операции, возникающие в связи с продажами по основной деятельности, План счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предписывает осуществлять с применением счета 90. Поскольку сюда попадут и доходы, и связанные с ними расходы, на счете 90 сформируется финансовый результат от продаж.

Аналитика, организуемая на этом счете, должна давать возможность видеть данные по продажам от каждого из видов основной деятельности. Торговым организациям, в частности, следует разделять бухгалтерские проводки по реализации товаров и оказанию услуг по их доставке до покупателей.

По кредиту счета 90 в результате проводки Дт 62 Кт 90 отразится доход по каждой из продаж в полной сумме, включающей НДС и акцизы. Поскольку налоги не должны учитываться в объеме доходов, формирующих финрезультат, на их сумму будет сделана проводка Дт 90 Кт 68, учитывающая начисление налогов к уплате в бюджет с одновременным уменьшением на их величину дохода от реализации.

Также в дебет счета 90 будут отнесены расходы, возникающие при продаже. Выразится это проводками:

В розничной торговле принятие товаров на учет допускается осуществлять не только по их фактической себестоимости, но и по цене продаж (п. 20 ФСБУ 5/2019, до 2021 года — п. 13 ПБУ 5/01), что приводит к появлению дополнительной проводки Дт 41 Кт 42, добавляющей к цене поставщика сумму наценки. В этом случае в момент реализации товара проводкой Дт 90 Кт 42 сторно себестоимость его продажи уменьшается до фактической.

Как учитывать запасы по нормам нового ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Проводки по реализации имущества, не предназначавшегося для продажи

В отношении прочих продаж (не входящих в число связанных с основной деятельностью) проводки по реализации в бухгалтерском учете делаются с использованием счета 91. Обычно сюда попадают доходы от сдачи в аренду и продажи имущества, приобретенного в качестве необходимого для обеспечения функционирования юрлица, но в силу каких-либо причин оказавшегося на реализации.

На счете 91 тоже должна быть организована аналитика по видам продаж. Финрезультат от них сформируется по такому же принципу, что и на счете 90:

Однако к продаже товара такие проводки отношения иметь не будут, поскольку товар представляет собой имущество, изначально предназначаемое для продажи, и приобретают его с этой целью организации торговой направленности, т. е. те, для которых торговля является основным видом деятельности.

Итоги

Доходы от реализации товаров относятся к получаемым от той деятельности, ради которой юрлицо создано, т. е. к обычным для целей бухучета. Финрезультат от таких продаж отражается на счете 90, по кредиту которого показывается доход в полной его сумме, включающей в себя налоги, а по дебету — сумма этих самых налогов, учетная стоимость товаров и расходы по продаже. Для розницы, устанавливающей учетную стоимость товара равной цене продажи, эту стоимость в момент реализации корректируют до фактической путем учета на счете 90 относящейся к ней наценки, выраженной отрицательной величиной.

Правила ведения бухгалтерского учета в торговле

Понятие и виды торговли

Торговля — отдельная отрасль хозяйства, связанная с процессом передачи товарно-материальных ценностей, изначально купленных для последующей перепродажи, за плату от продавца покупателю и включающая в себя совокупность специфических операций, производимых при этом.

Выделяют 2 вида торговли: оптовую и розничную.

Оптовая торговля — передача ТМЦ за плату от производителя (продавца) другому продавцу для последующей розничной реализации. Осуществляется крупными партиями, как правило, по более низкой цене, чем в рознице.

Розничная торговля — единичная (штучная) передача ТМЦ за плату конечному потребителю.

Бухгалтерский учет в торговле, розничной и оптовой, отличается как законодательным подходом, так и алгоритмом отражения хозяйственных операций. Рассмотрим эти различия более подробно.

Особенности бухучета в оптовой торговле

Бухучет в оптовой торговле включает в себя фиксацию фактов поступления, внутреннего движения ТМЦ и конечной реализации покупателю для последующей перепродажи.

Поступление ТМЦ

Поступление ТМЦ фиксируется следующими записями:

Оно сопровождается накладной по форме ТОРГ-12 и счетом-фактурой.

Согласно п. 11 ФСБУ 5/2019 все прямые расходы, связанные с закупкой ТМЦ, должны быть включены в их себестоимость. К прямым затратам относятся:

Такие расходы отражаются проводкой: Дт 41 Кт 60.

ВАЖНО! Микропредприятия, которые имеют право применять упрощенные способы ведения бухучета, затраты, которые в соответствии с ФСБУ 5/2019 должны были бы включаться в стоимость запасов, могут признавать расходом периода, в котором они были понесены (п. 2 ФСБУ 5/2019). Схожая норма была и до 01.01.2021 в пп. 13.1–13.3 ПБУ 5/01.

О том, какие компании вправе применять методы упрощенного ведения бухучета читайте здесь.

Внутреннее движение ТМЦ и иные расходы, связанные с подготовкой к продаже

После приема товара на склад его могут переместить в другие подразделения фирмы. При этом затраты на доставку между подразделениями, хранение и прочие аналогичные издержки учитываются в составе расходов по обычным видам деятельности. Могут иметь место и иные расходы, связанные с продажей (упаковка, реклама).

Данные операции, осуществленные с привлечением сторонних сил, отражаются в учете проводками:

Эти операции могут осуществляться и собственными силами. Тогда это выразится проводками:

Дт 44 Кт 70 (69, 10, 02, 76).

Последней из приведенных проводок начисляются также расходы общего характера, связанные с содержанием аппарата управления, торговых и складских площадей, собственного транспорта.

Реализация ТМЦ

Продажа оптового товара, как правило, осуществляется крупными партиями определенному покупателю.

Поступление оплаты (и предоплаты) за реализуемый оптом товар, как правило, осуществляется безналичным путем, что отражает проводка:

Есть несколько случаев, когда реализацию нужно учитывать с использованием счета 45. О них рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Специфика бухгалтерского учета в розничной торговле

Бухучет в розничной торговле несколько отличается от учета оптового товара. Связано это не только с тем, что продажи ведутся мелкими партиями или поштучно, но и с преобладанием наличных расчетов.

Учет поступления ТМЦ

Розничные организации вправе вести учет ТМЦ как по закупочным ценам, так и по продажным с выделенным учетом наценки (п. 20 ФСБУ 5/2019, до 01.01.2021 — п. 13 ПБУ 5/01).

ВАЖНО! Выбранный вариант учета следует зафиксировать в учетной политике.

Если магазин имеет учетные программы и специальное оборудование, то учет ведется по каждому виду ТМЦ, а программа автоматически списывает себестоимость ТМЦ по закупочным ценам (то есть ведется количественно-суммовой учет).

Ну а небольшим магазинам и розничным точкам, которые не оснащены программным продуктом, вести учет сподручнее по отпускным ценам, поскольку этот способ менее затратный.

При этом наценка отражается на счете 42 в момент поступления товара.

Рассмотрим, чем будут различаться проводки при поступлении ТМЦ в зависимости от выбранного метода учетной цены.

Реализация товаров и услуг в 1С 8.3

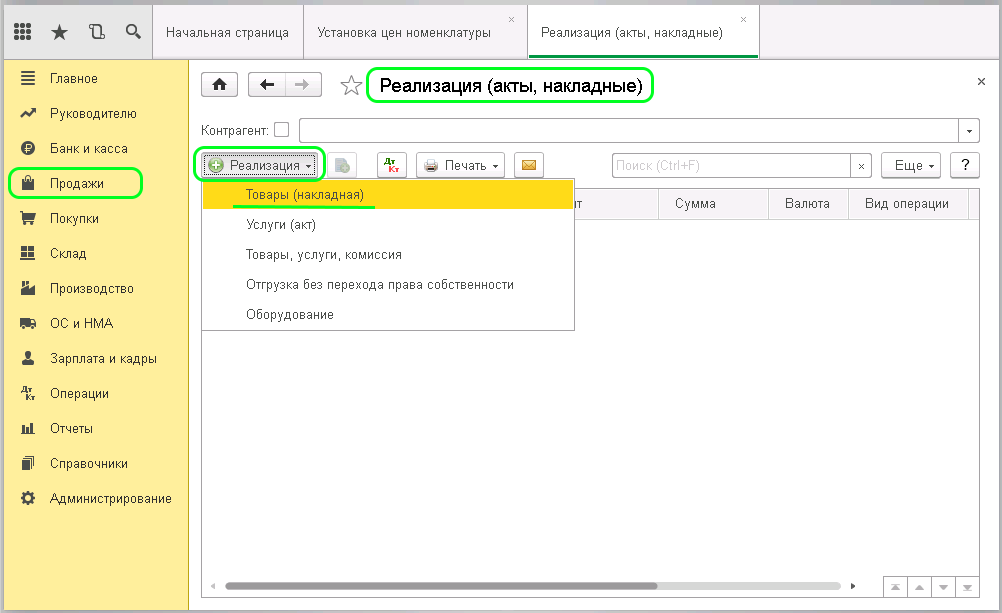

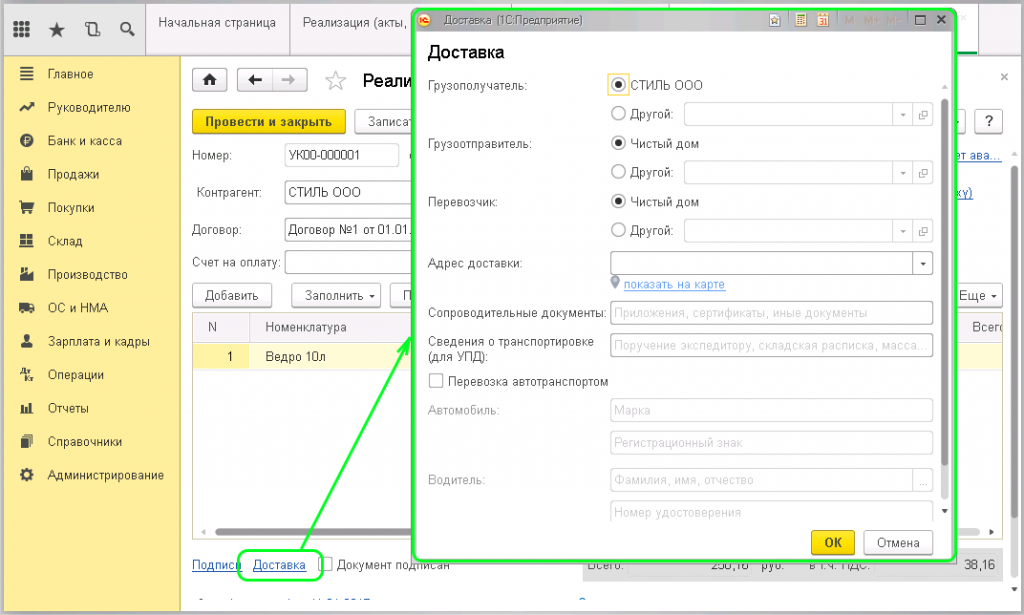

Для проведения реализации в товаров и услуг 1С Бухгалтерия 8 необходимо зайти в меню (слева), через пункт «Продажи» нужно выбрать журнал «Реализация (акты, накладные)».

Перед Вами откроется окно, нажимаем в нем клавишу «Реализация», в появившемся выпадающем списке выбираем «Товары (накладная)», после этого действия откроется форма для заполнения.

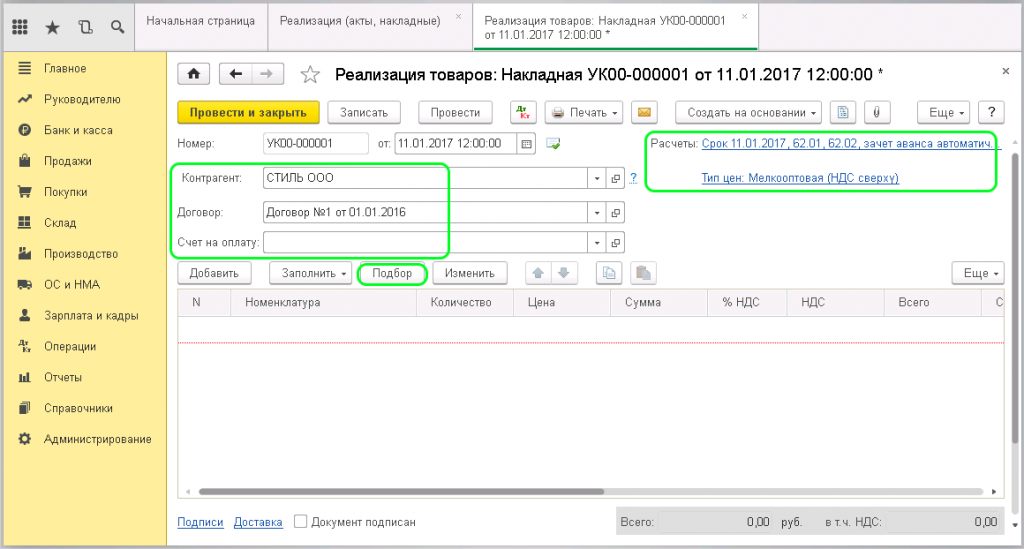

Необходимо заполнить обязательные поля в форме:

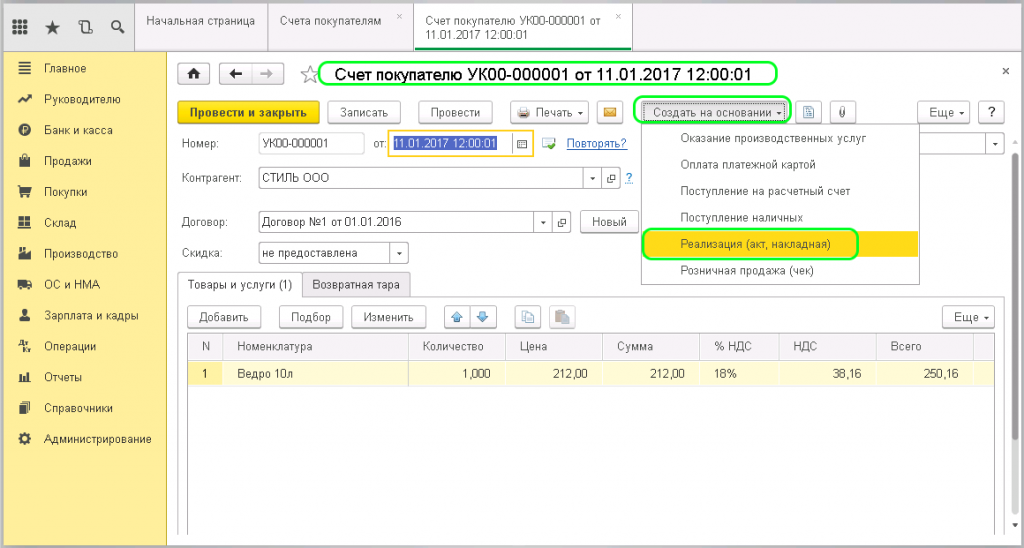

Документ реализации создается по выставленному ранее счету. Для его формирования нужно попасть в журнал «Счета покупателей», отобрать нужный документ и открыть его.

Документы в 1С создаются на основании (соответствующая клавиша для создания по этому принципу находится сверху), перед нами появляется выпадающий список, нажимаем Реализация (акт, накладная).

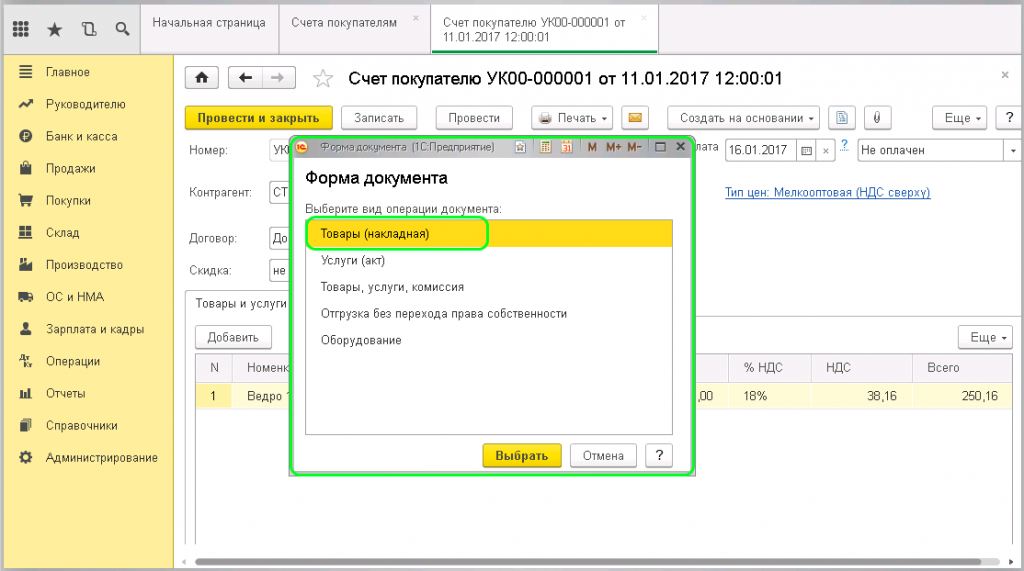

После этого действия в окне отобразятся формы документа

выбираем «Товары (накладная)».

После выбора формы документа программа сама создает и заполняет документ «Реализация на основании выбранного счета».

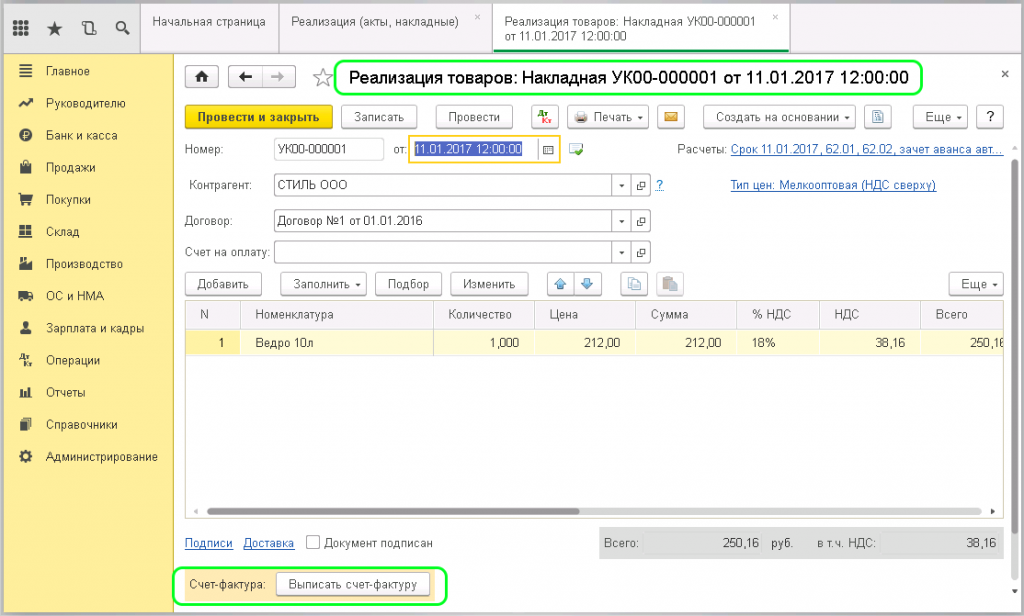

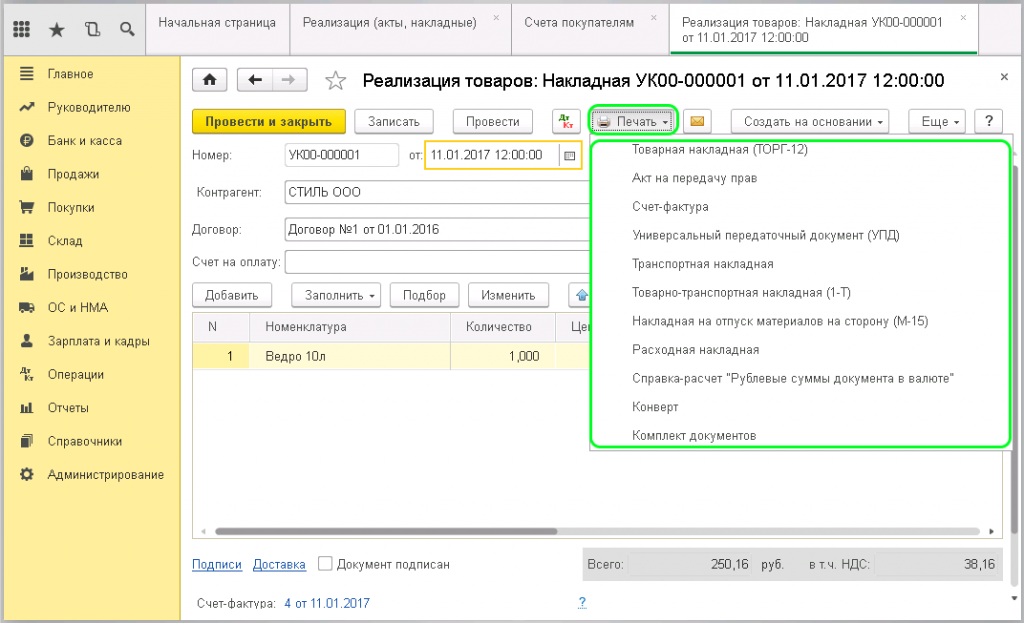

Далее нужно выписать счет- фактуру. Кнопка для выписывания счета-фактуры находится внизу страницы. При его формировании система автоматически присвоит значения номера документа, даты и автоматически внесет их в Накладную

этот документ можно найти в разделе «Продажи» журнал «Счета-фактуры выданные».

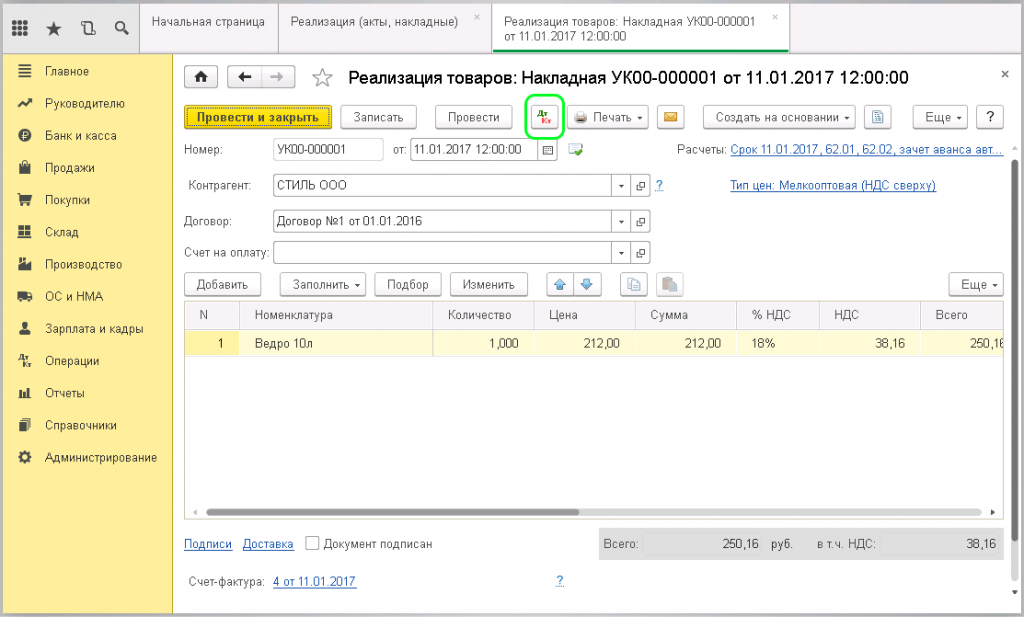

Документ «Реализация» успешно сформирован, далее нужно его провести в 1С.

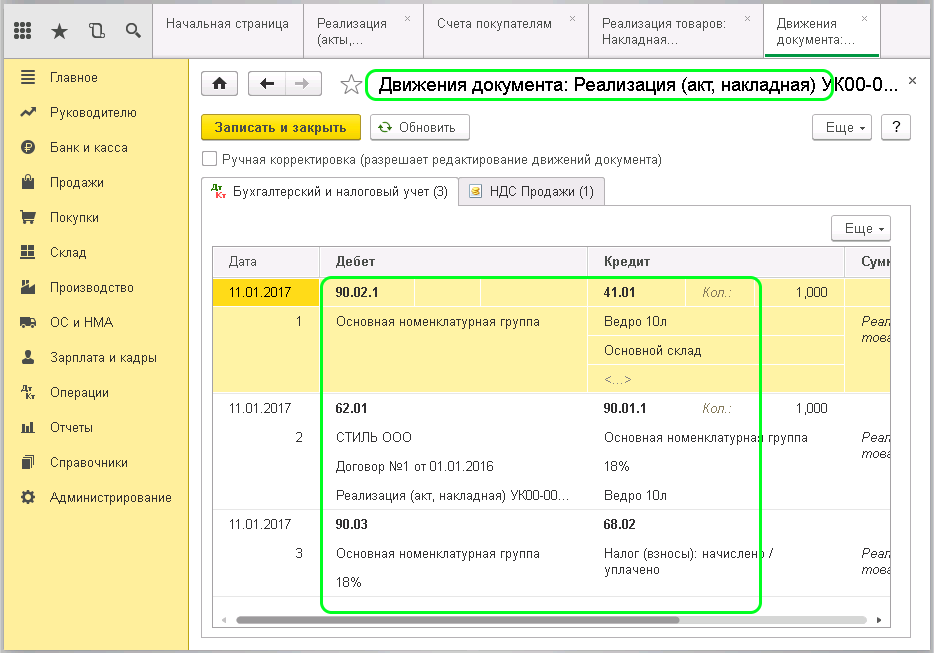

После проведения документа в информационной системе 1С создаются проводки. Посмотреть их можно нажав в верхней панели кнопку «Показать проводки и другие движения документа».

Перед Вами откроется окно с проводками по хозяйственным операциям.

Если есть необходимость корректировки проводок, то это можно сделать вручную, поставив калочку «Ручная корректировка». Обратите внимание на то, что программа распределяет информацию по ранее заполненным данным, не заменяйте данные в проводке без крайней необходимости.

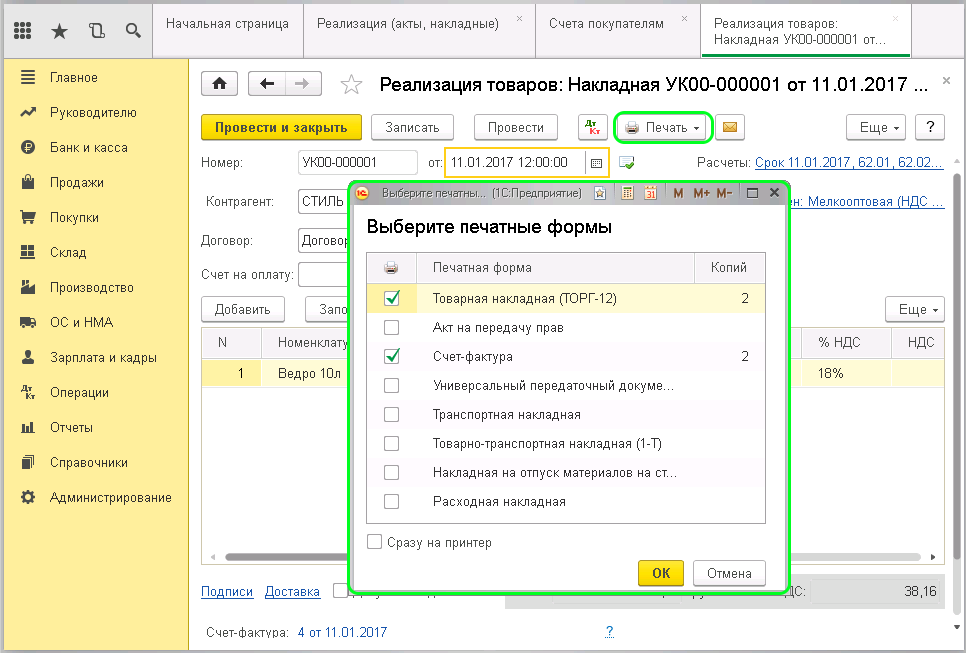

Для печати документа нажимайте в верхней панели клавишу «Печать». Перед Вами появится выпадающий список, из которого выбирайте или по-одному документу из комплекта (Счет-фактура, товарная накладная) или нажимайте печать «Комплект документов». Напротив названия документа ставьте нужное количество копий.

При нажатии кнопки «Печать» можно выбрать и товарно-транспортную накладную (Т-1)

Остались вопросы или нужна помощь в настройке 1С? Закажите консультацию наших специалистов!

Должностная инструкция бухгалтера по расчетам с поставщиками

Автор: Екатерина Соловьева Бухгалтер-консультант

Должностная инструкция бухгалтера по расчетам с поставщиками

Автор: Екатерина Соловьева

Бухгалтер-консультант

Участок по расчетам с поставщиками, как правило, один из самых трудозатратных в бухгалтерии торговых производственных предприятий. Чтобы он функционировал, как единый механизм, а у руководства не возникало трений и споров с его сотрудниками, важно четко разграничить функции, права и зону ответственности каждого специалиста. Разбираем, какие сведения должна содержать должностная инструкция бухгалтера по расчетам с поставщиками.

Общие положения должностной инструкции (ДИ)

Общие положения — первый раздел ДИ включает следующие сведения:

Раздел не должен быть слишком объемным и загруженным второстепенными сведениями. Главная цель — быстро сориентировать потенциального работника, подходит ли он работодателю по установленным критериям, кратко ознакомить с базовыми правилами трудового распорядка и кадровой структурой предприятия.

Обязанности бухгалтера по работе с поставщиками

В этом разделе перечисляется все, что должен делать работник. В нашем случае обязанности могут быть следующими:

В финале этого раздела, как правило, указывается, что специалист должен соблюдать трудовую дисциплину, действовать в соответствии с правилами, принятыми в компании (конечно, в соответствии с действующим законодательством).

Требования к знаниям и навыкам работника

Составляя требования к квалификации нанимаемого работника, наши специалисты советуют опираться на профстандарт «Бухгалтер», утвержденный приказом Минтруда в феврале этого года. Разумеется, при условии, что компания не входит в число юрлиц, которые должны применять установленные профстандарты в обязательном порядке.

Таким образом, желательно чтобы образование и опыт соискателя соответствовали следующим характеристикам:

Бухгалтер по расчетам с поставщиками обязан знать:

Кроме того, у каждой компании есть право установить свои требования. Они могут зависеть от специфики деятельности предприятия: навыки владения определенными программами ведения учета и пакетом офисных приложений, знание иностранного языка, требований валютного контроля и т. д.

Раздел о правах

Сюда включается все, на что имеет право сотрудник:

Также в этом разделе может быть закреплено право бухгалтера на повышение квалификации, улучшение условий труда, увеличение зарплаты и т.д.

Ответственность бухгалтера по работе с контрагентами

В этом разделе перечисляются действия сотрудника, которые могут привести к дисциплинарным взысканиям, штрафам и иным мерам наказания. В частности, бухгалтер по расчетам с поставщиками несет ответственность нанесение фирме мат. ущерба, недобросовестное выполнение обязанностей, определенных должностной инструкцией, нарушение правил, которые действуют в компании и закреплены локальных актах предприятия.

Дополнительные разделы ДИ

Поскольку ДИ не является унифицированной формой, утвержденной в законодательном порядке, работодатель может включать в нее любые положения, детализирующие определенные аспекты трудовой деятельности.

В частности, можно внести в ДИ расширенные сведения об индивидуальных условиях работы сотрудника: количество рабочих часов в день (неделю, месяц), время перерывов, выходные и праздничные дни и т.д. Указать размер заработной платы, сведения о поощрениях и бонусах, возможность карьерного роста и пр.

Зачем составлять ДИ

Умело составленная ДИ значительно упростит жизнь и сотруднику, и работодателю. Служащий быстрее адаптируется на рабочем месте и будет ответственнее исполнять свои обязанности, а работодатель сможет четко отслеживать качество выполнения сотрудником должностных функций.

Кроме того, при возникновении трудовых споров с работником грамотно оформленная ДИ поможет работодателю отстоять свои права. Например:

Предмет спора

Решение в пользу работодателя