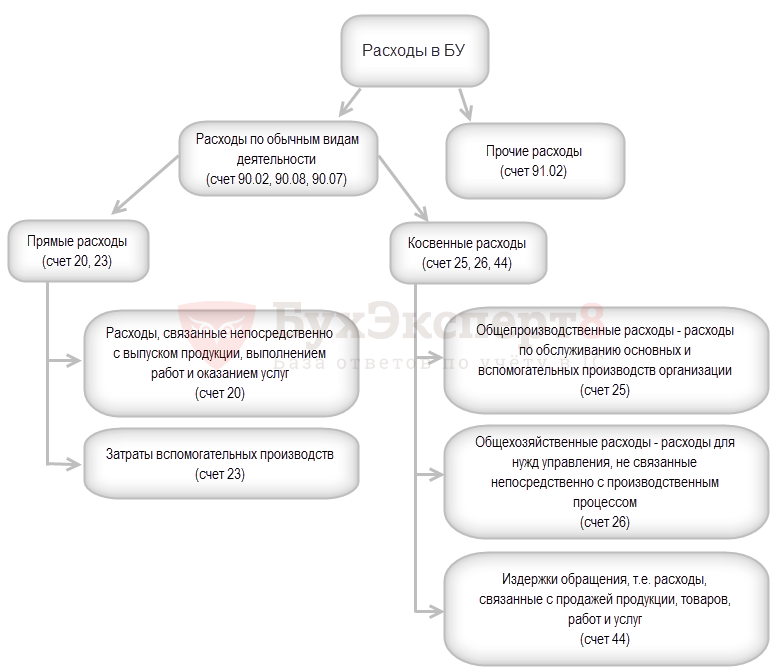

Что учесть при отражении в учетной политике косвенных расходов

Таких требований в законодательстве содержится немного. В их числе:

ВНИМАНИЕ! С 2021 года все организации обязаны применять новое ФСБУ 5/2019 «Запасы», согласно которому В фактическую себестоимость вошли прямые и косвенные затраты. Разделить их организация должна самостоятельно. Косвенные затраты нужно распределять между видами продукции, работ, услуг. Способ распределения нужно установить в учетной политике.

Проверить правильно ли вы отразили нормы ФСБУ 5/2019 в учетной политике можно с помощью разъяснений от экспертов КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Путеводитель.

О некоторых нюансах разделения расходов на прямые и косвенные читайте в статьях:

Остановимся на нюансах отражения в УП отдельных видов косвенных расходов.

Как может выглядеть в учетной политике образец перечня косвенных расходов

Учитывая, что специфика различных компаний отражается на видах и соотношении устанавливаемых в УП прямых и косвенных расходов, универсального образца такого перечня не существует.

Тем не менее обозначить универсальный список косвенных расходов, которые могут присутствовать в УП множества компаний, возможно. К примеру, такой перечень в УП производственной компании может выглядеть следующим образом:

К косвенным относятся следующие расходы:

О том, можно ли сократить перечень прямых и расширить список косвенных расходов, узнайте из материала «Перечень прямых расходов по налогу на прибыль».

Образец оформления затрат в учетной политике производственного предприятия на ОСНО подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе К+ и бесплатно изучите материал.

Нюансы рекламных расходов в учетной политике

Попадание затрат на рекламу в перечень косвенных — распространенная ситуация для множества компаний вне зависимости от специфики, масштабов и иных особенностей их деятельности.

О том, как влияет система налогообложения на признание рекламных расходов, читайте в статьях:

В УП этот вид косвенных расходов требует следующей детализации:

Избежать ошибок при формировании налоговых регистров поможет знакомство с материалом «Как вести регистры налогового учета (образец)?».

Загадочные транспортные расходы: когда их можно классифицировать как косвенные, а когда нельзя

Транспортные расходы — один из неоднозначных видов затрат, которые не всегда возможно отнести напрямую к разряду косвенных и отразить в соответствующем перечне расходов в УП.

Перед специалистами, формирующими УП, стоит непростая задача — безошибочно разграничить транспортные расходы прямые и косвенные. Чтобы найти решение, необходимо исходить из основного распределительного принципа: включение расхода в состав прямых или косвенных зависит от того, с какой стадией производства и (или) реализации он связан.

В УП транспортные расходы могут быть отражены в перечне:

В соответствии с этими критериями определенные транспортные расходы могут быть отнесены к одной из этих групп или даже к обеим.

Познакомиться с алгоритмом распределения транспортных расходов и разобраться с соответствующими бухгалтерскими проводками на примерах поможет статья «Распределение транспортных расходов на остаток товара».

Специфика разных компаний: как не перепутать косвенные расходы с прямыми

В предыдущем разделе был рассмотрен вид расходов, который можно в равной степени отнести и к косвенным, и к прямым. И это не единственный случай, когда прямые и косвенные расходы переплетаются. При этом нередки ситуации, когда один и тот же расход для одной фирмы может быть только косвенным, а для другой — только прямым.

Один из таких примеров — затраты фирмы на упаковку продукции. Указанные ниже судебные решения подтвердили однозначное местоположение таких расходов в составе:

Как учесть прямые и косвенные расходы в налоговом учете при производстве, торговле или при оказании услуг, подробно описано в Готовом решении от КонсультантПлюс. Оформите пробный демо-доступ к системе и бесплатно переходите к разъяснениям экспертов.

О том, какие нюансы работы с возвратной тарой необходимо предусмотреть в УП, расскажет материал «Учет возвратной тары: цена, проводки, налоги».

Таким образом, изначальное адекватное и логичное обоснование (в соответствии с технологическим процессом) попадания того или иного расхода в состав косвенных и прямых позволит любой компании в любой ситуации отстоять свою правоту перед контролерами и (или) судьями.

Итоги

Перечень косвенных расходов в УП — элемент, необходимый в первую очередь для самой компании. Наличие такого «расходного» списка в УП позволяет правильно сформировать себестоимость продукции, рассчитать налоги, а также защитить свои расходы перед налоговиками во время проверок и иметь весомый аргумент в случае судебного разбирательства.

Распределение косвенных затрат и закрытие счетов затрат в «1С:Бухгалтерии 8»

С отчетов за 2021 г. используется новый ФСБУ 5/2019 «Запасы», регламентированный Приказом Минфина от 15.11.2019 г. № 180н. На его основании изменился порядок определения фактической себестоимости незавершенки и готовой продукции.

В 1С:Бухгалтерии 8 начиная с версии 3.0.89 поменялись настройки механизма разделения косвенных расходов, а также закрытия затратных счетов. Данные изменения основаны на ФСБУ 5/2019.

Что такое косвенные расходы

Согласно ФСБУ 5/2019 косвенные расходы — это затраты, которые нет возможности отнести на конкретные товары, работы, услуги. Компания сама устанавливает классификацию прямых и косвенных затрат и механизм разделения косвенных затрат между видами товаров, работ, услуг (пп. 23-25 ФСБУ 5/2019).

Соответственно, практика остается прежняя, но по п. 26 ФСБУ 5/2019 установлено, что нельзя включать в фактическую себестоимость незавершенки и готовой продукции:

По обновленным правилам, введенным на основании ФСБУ 5/2019 в 1С:Бухгалтерии 8 начиная с версии 3.0.89 поменялись настройки разделения косвенных затрат и закрытия затратных счетов (20, 23, 25, 26, 28).

Косвенные затраты, включаемые в стоимость готовой продукции, работ или услуг, отражаются на сч. 20.01, 23 или 25. Сч. 26 с текущего года в программе предназначен лишь для учета управленческих расходов, к примеру, расходов на канцтовары, связь, консультационные услуги, аудит и т.д., то есть они не включаются в себестоимость незавершенки и готовой продукции. Если ранее на сч. 26 учитывались общехозяйственные расходы, связанные с производственным процессом в целом, то учет таких затрат теперь требуется вести на сч. 20, 23 или 25. А на сч. 28 учитывается брак в производстве.

Для исчисления налога на прибыль все затраты делятся на прямые и косвенные на основании списка прямых расходов, который компания задает в настройках по налогу на прибыль. Для установки списка нужно зайти в меню «Главное», выбрать «Налоги и отчеты», перейти во вкладку «Налог на прибыль» и далее «Перечень прямых расходов».

В связи с этим себестоимость продукции в бухгалтерском и налоговом учете может быть не одинаковой, что приводит к появлению временных разниц и отложенного налога на основании ПБУ 18/02, регламентированного Приказом Минфина от 19.11.2002 г. № 114н.

Как распределяются косвенные затраты

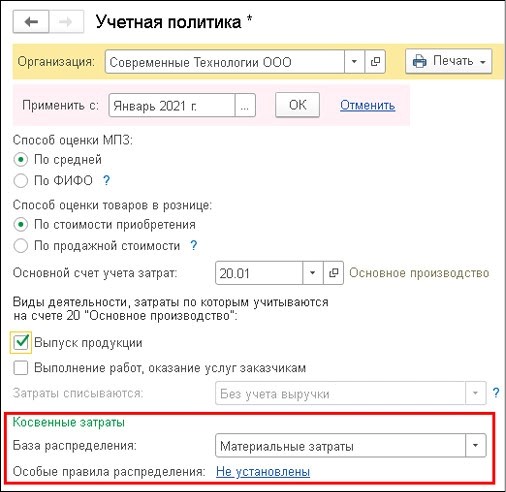

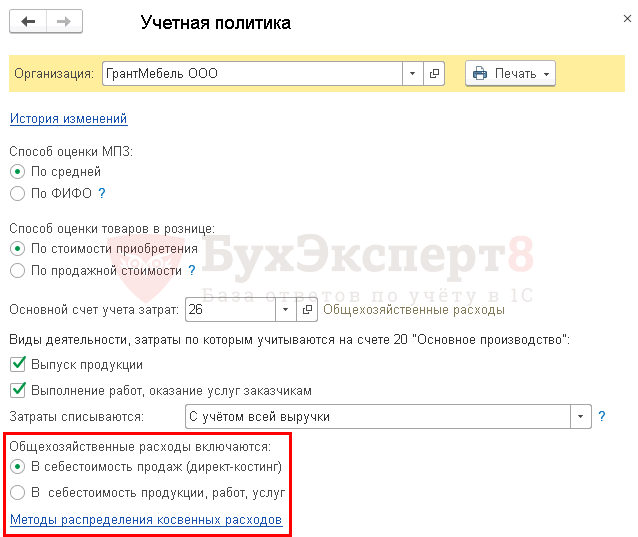

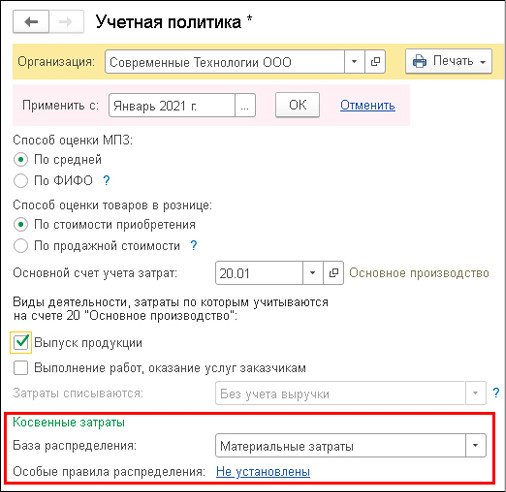

Производить настройку разделения косвенных затрат в бухучете нужно в специальной форме — «Учетная политика» в меню «Главное». Для этого используется группа реквизитов «Косвенные затраты».

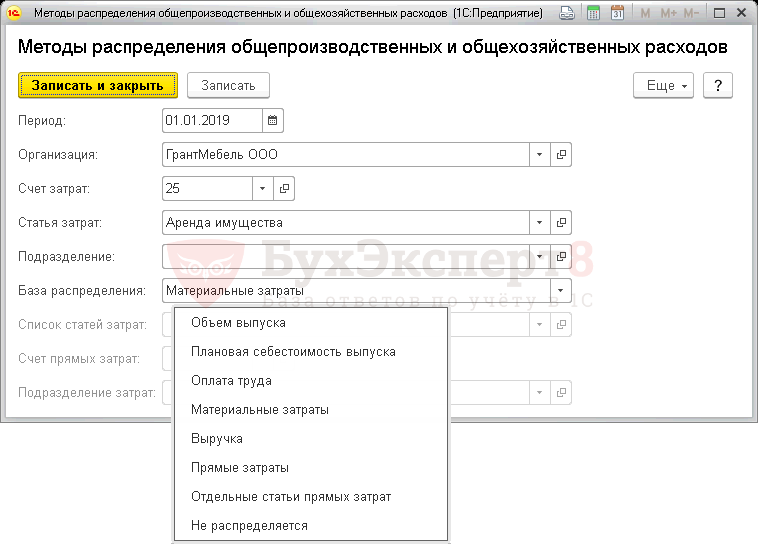

В графе «База распределения» нужно указать базу — она выбирается из выпадающего перечня. При этом есть возможность выбрать в качестве базы распределения объем выпуска, плановую себестоимость выпуска, зарплату, материальные затраты, выручку или прямые затраты.

Когда база распределения выбрана, она будет использоваться как основное правило разделения всех видов косвенных расходов по наименованиям продукции.

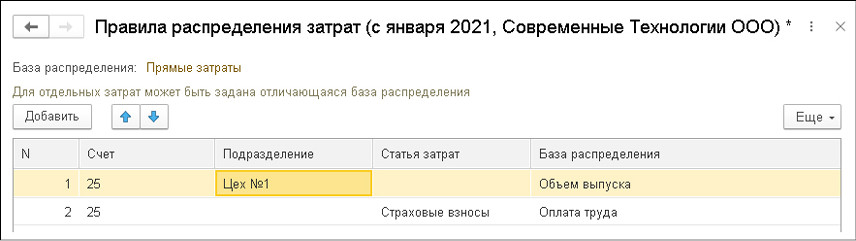

Некоторые компании используют иные правила разделения косвенных затрат, к примеру, для конкретных подразделений или для определенных расходов. Их также можно настроить, но через специальную форму — «Правила распределения затрат» через ссылку «Особые правила распределения».

Когда пользователю откроется форма при нажатии на гиперссылку, он может через кнопку «Добавить» заполнить таблицу, при этом поставив счет затрат, подразделение или статью затрат, для которых будут применяться особые правила разделения. Также нужно указать и базу распределения, которая отличается от основной.

Пользователь применяет особые правила в ситуации, когда компания использует базу разделения, которой нет в перечне возможных значений для основного правила. К примеру, для основного правила невозможно выбрать базу разделения по списку статей затрат. Но в качестве исключения такое распределение вполне можно использовать.

Как распределяются затраты, учтенные на сч. 25

В программе на сч. 25 собираются затраты подразделений, обслуживающих основное производство, но не выпускающих продукцию, не выполняющих работы и не оказывающих услуги производственного характера. То есть к ним относятся затраты, учитываемые ранее на сч. 26 и распределяемые на стоимость готовой продукции, работ, услуг, к примеру, затраты котельной или ремонтного цеха.

Затраты, собранные на сч.25, автоматически распределяются при проведении регламентной операции «Закрытие счетов 20, 23, 25, 26». Она используется при закрытии месяца через раздел «Операции».

Соответственно, сч. 25 теперь используется более расширенно, вследствие чего изменился порядок распределения учитываемых на нем затрат. Он осуществляется в два шага:

Компания производит текстильные товары в двух производственных подразделениях:

На сч. 25 «Общепроизводственные расходы» ведется учет затрат производств (цехов), а также затрат лаборатории качества, обслуживающей оба цеха.

На сч. 26 «Общехозяйственные расходы» ведется учет управленческих затрат, например, расходов администрации. Исключением в данном случае являются затраты на зарплату замдиректора по производству, занимающегося исключительно производственными вопросами. Его зарплата вместе с начисленными страхвзонсами учитывается на сч. 25.

В соответствии с учетной политикой компании база распределения косвенных затрат — это прямые затраты производства.

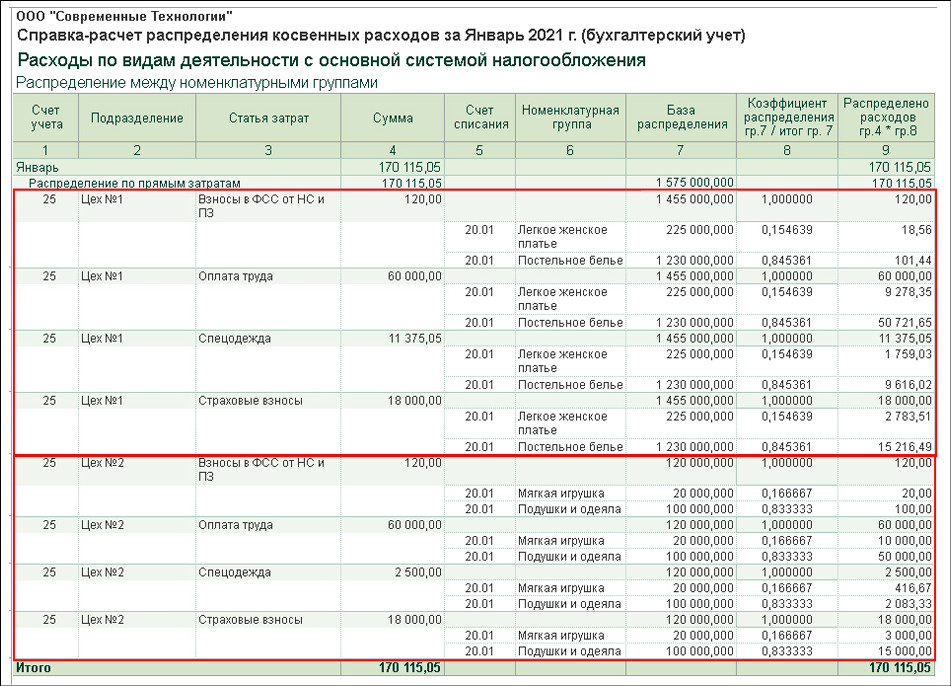

В январе 2021 г. размер прямых затрат на сч. 20.01 «Основное производство» — 1,575 млн. руб., в т.ч. разделение по номенклатурным группам:

Размер косвенных затрат на сч. 25 — 350 315,05 руб., в т.ч. разделение по подразделениям:

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» косвенные затраты на сч. 25 распределяются пропорционально прямым затратам.

На первом шаге производится распределение затрат цехов:

Первоначальное распределение отражается в первой части справки-расчета «Распределение косвенных расходов».

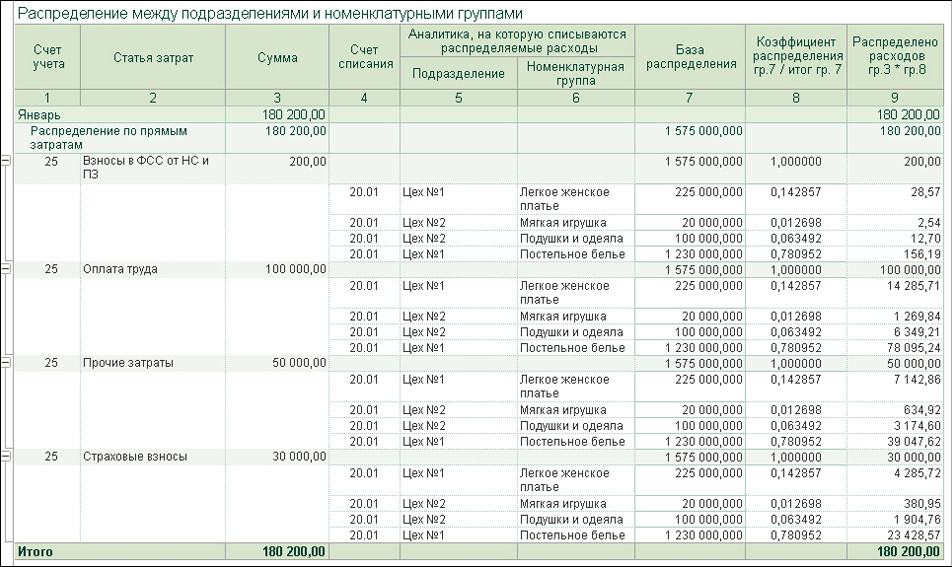

На втором шаге производится распределение оставшихся затрат между производственными подразделениями по группам. Дальнейшее распределение отражается во второй части справки-расчета «Распределение косвенных расходов».

Когда распределение произведено, создается корреспонденция с учетом аналитики:

Дт 20.01 Кт 25 — проводятся суммы, указанные в столбцах 9 представленного расчета

При использовании такого комбинированного способа распределения затрат, собираемых на сч. 25, можно избежать ошибок.

Как распределяются затраты, учтенные на сч. 20

Правило распределения косвенных затрат применяется и для тех затрат, которые учитываются на сч. 20.01. На этом счете можно отражать косвенные затраты в ситуациях, когда расходы напрямую не относятся к определенной продукции, т.е. когда не заполняется субконто «Продукция». Эти затраты распределяются по видам продукции внутри номенклатурной группы.

В случае, если используемая база распределения, которая указана в настройках, по каким-то причинам не может применяться для затрат, собираемых на сч. 20, то программа автоматически их распределяет. В этой ситуации пользователь защищен от ошибок в виде погрешностей, которые появляются при настройке распределения косвенных затрат.

Распределение затрат, собираемых на сч. 20, можно увидеть в справке-расчете «Себестоимость выпущенной продукции и услуг».

Как закрывается счет 26

Согласно п. 26 ФСБУ 5/2019, затраты, которые не связаны с производственной деятельностью, нельзя включать в себестоимость производства. И теперь с 2021 г. на сч. 26 относятся только управленческие затраты.

В настройках учетной политики не нужно выбирать порядок распределения общехозяйственных расходов, поскольку они полностью входят в расходы текущего периода. Однако правила списания затрат со сч. 26 различается для компаний, которые применяют сч. 20 или не применяют его.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Как списываются затраты на счет 90.08

Когда в настройках программы в части учетной политики стоит флажок «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам», то затраты, относимые на сч. 26, при закрытии месяца списываются на сч. 90.08 «Управленческие расходы». Раньше в 1С это способ назывался — директ-костинг.

Однако иногда пользователям нужно распределить управленческие расходы, например, по контрактам с бюджетными организациями или с государственными корпорациями. В этом случае цена контракта рассчитывается с учетом затрат исполнителя. Ему нужно отчитаться перед заказчиком о понесенных расходах, в т.ч. о доле управленческих расходов, которые приходятся на конкретный контракт.

В данном случае специалисты рекомендуют использовать программу 1С:Бухгалтерия 8 КОРП. В ней при закрытии месяца управленческие расходы можно распределить по номенклатурным группам пропорционально базе распределения, которая указана в учетной политике. Чтобы так сделать, требуется открыть субконто «Номенклатурные группы» к сч. 90.08.

Если компания работает с государственными контрактами и при этом применяет особые правила распределения затрат, тогда их нужно указать как для сч. 25, так и для сч. 26.

Как списываются затраты на сч. 90.02

Если у компании деятельность не связана с производством, она применяет сч. 26 для обобщения сведений о затратах, осуществляемых для ведения деятельности. К примеру, к ним относятся агенты, брокеры, дилеры, комиссионеры и т.д., т.е. компании, которые оказывают непроизводственные услуги. К ним не относятся организации, которые осуществляют торговую деятельность (Приказ Минфина от 31.10.2020 г. № 94н).

В этом случае компании, которые не применяют сч. 20, списывают все расходы со сч. 26 на сч. 90.02 «Себестоимость продаж». Если же относить их на сч. 90.08, тогда валовая прибыль будет рассчитываться неверно, т.к. она всегда будет равна выручке.

Для корректного отражения информации требуется настроить учетную политику так, чтобы не были установлены флажки «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Когда пользователь будет проводить регламентную операцию по закрытию счетов, все расходы в бухучете со сч. 26 спишутся на сч. 90.02.

В налоговом учете все косвенные расходы, учитываемые на сч. 26, всегда списываются на сч. 90.08.

Что касается торговых компаний, то для них рекомендуется вести учет затрат на сч. 44 «Расходы на продажу».

Как закрывается счет 28

Сч. 28 предназначен для учета расходов, которые возникают из-за нарушения процесса производства. Например, на основании п. 26 ФСБУ 5/2019 к ним относятся сверхнормативный расход материалов, потери в случае брака, простоев, аварий и т.д.

До 2021 г. в 1С:Бухгалтерии 8 КОРП не было автоматизации закрытия сч. 28. Начиная с текущего года в программе при закрытии месяца затраты на брак списываются на сч. 90.02 в себестоимость продаж. Если они указываются на сч. 28 без разделения по номенклатурным группам, тогда они распределяются по группам пропорционально базе распределения, которая установлена учетной политикой.

На сч. 28 можно вести учет и потерь, которые включаются в себестоимость продукции, т.е. тех потерь, которые обусловлены технологическим процессом. В этом случае вручную формируется корреспонденция:

Тогда при закрытии месяца в себестоимость продаж списываются суммы сальдо сч. 28, получившиеся после проведения данной корреспонденции.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Методы распределения косвенных затрат в 1С 8.3: пошагово для начинающих

Разделение расходов на прямые и косвенные организации устанавливают самостоятельно в учетной политике. Данная настройка в программе очень важна: от нее зависит корректное отражения расходов при закрытии месяца и в дальнейшем отражение их в отчетности.

Из статьи вы узнаете:

Как настроить в 1С 8.3 прямые и косвенные расходы

Прямые и косвенные расходы в БУ и НУ — не одно и тоже. И настраиваются они в 1С в разных местах.

Налоговый учет

Получите понятные самоучители 2021 по 1С бесплатно:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Бухгалтерский учет

В конце месяца прямые расходы могут иметь остаток — НЗП. Косвенные расходы же списываются полностью:

Настройка распределения расходов в БУ на прямые и косвенные в 1С не требуется, т. к. они распределены изначально согласно счетам учета.

В рамках данной статьи мы подробнее рассмотрим счета, которые подлежат распределению, а именно счета 25 и 26.

Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

Распределение затрат возможно, только если используется 20 счет.

Общехозяйственные расходы могут распределяться:

Общепроизводственные расходы распределяются только на себестоимость выпуска — 20 (23) счет, также согласно настройкам распределения.

Методы распределения косвенных расходов в 1С 8.3

Что и как распределяем:

Пропорционально чему распределяются затраты (расчетные коэффициенты):

Распределения расходов в 1С 8.3 на примере

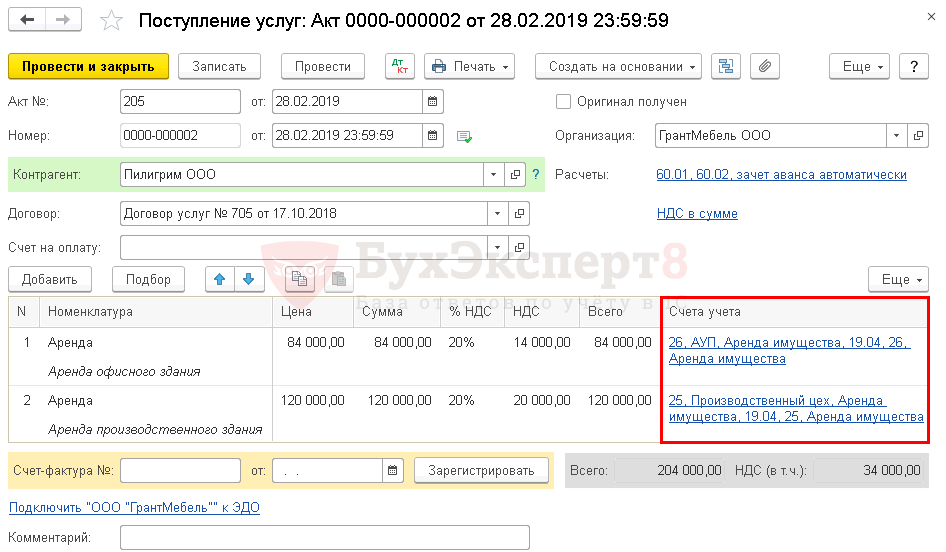

Организация снимает в аренду два помещения, используемых как офис и производственный цех.

Стоимость аренды составила:

Согласно учетной политики, общехозяйственные расходы списываются в себестоимость продаж, а общепроизводственные расходы распределятся в зависимости от доли материальных затрат. Учет вспомогательных производств (счет 23) не ведется.

Для отражения затрат в обоих случаях используется документ Поступление (акт, накладная) вид операции Услуги (акт). Разница только в счетах учета, затраты на аренду офиса отражаются по счету 26, а производственного цеха – 25.

При закрытии месяца сумма по счетам 25 и 26 распределится согласно настройкам учетной политики.

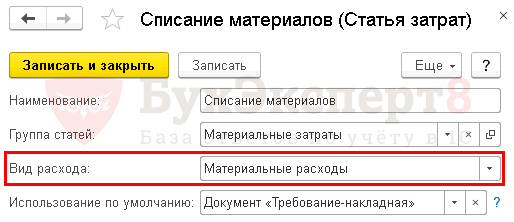

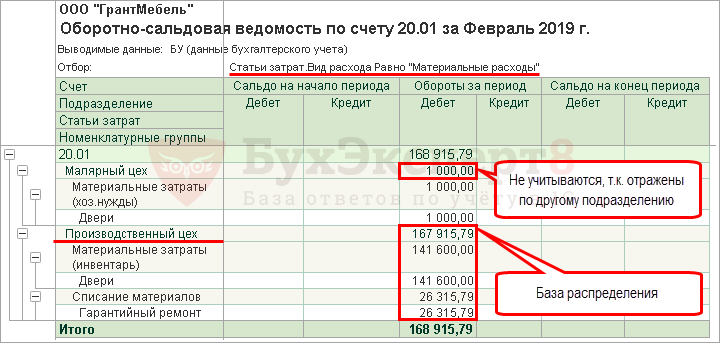

Для этого примера базу можно посмотреть в отчете Оборотно-сальдовая ведомость по счету 20 (23) с отбором по Виду расхода — Материальные расходы.

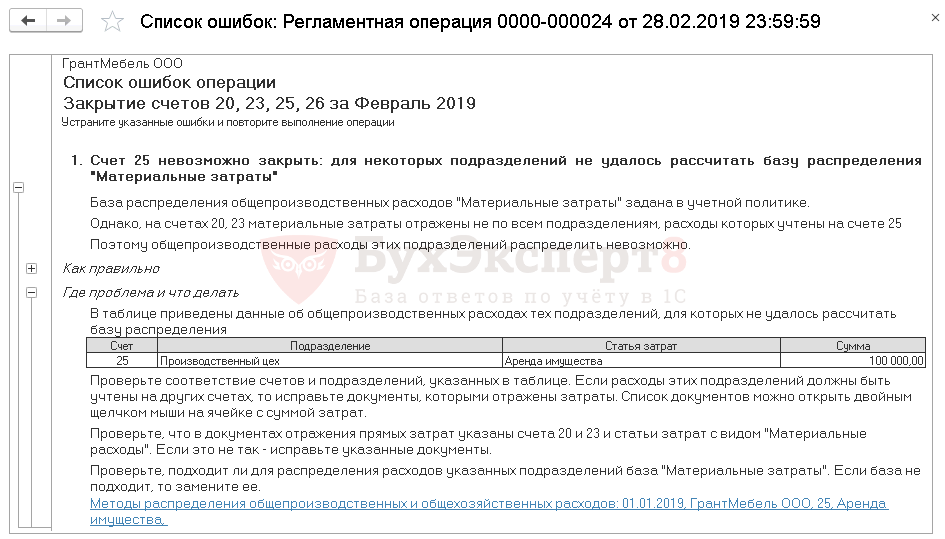

Ошибка при закрытии счетов 20, 23, 25, 26

Если при закрытии месяца расчетные коэффициенты не были определены, программа 1С 8.3 выдаст ошибку.

Для ее исправления необходимо проверить, насколько корректно настроена база распределения. Затраты не распределятся, если нет расчетных коэффициентов. Подробнее

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Все комментарии (4)

Спасибо за полезную статью. Но, видимо, она написана для версий КОРП — судя по тому, что в методах распределения косвенных затрат можно указать подразделение?

У нас база просто БП 3.0, не КОРП. Счет 25 распределяется (списывается на 20-й) между номенклатурными группами (на которых организован позаказный учет) пропорционально выручке. Но, похоже, что без прямых расходов косвенные расходы распределяются пропорционально выручке между всеми ном.группами, а при наличии — косвенные расходы распределяются между теми ном.группами, на которых в данном месяце есть прямые. Может такое быть?

Моя версия: где-то в базе есть данные по подразделениям (могли перенестись из управленческой базы) – невидимые глазу, но влияющие на результат. Можно ли это как-то проверить? Теоретически, они станут видны в случае перехода на версию КОРП, и сразу можно будет использовать новые возможности, а сейчас они влиять не должны — но, похоже, делают это.

Спасибо за внимание к нашему материалу. Статья написана для версии ПРОФ.

Если выбирать База распределения — Выручка, то доступна аналитика Подразделение.

Все вопросы по 1С Вы можете задавать в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь:

Личный кабинет

.

Распределение косвенных затрат и закрытие счетов затрат в «1С:Бухгалтерии 8»

Косвенные затраты

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н), косвенными считаются затраты, которые не могут быть прямо отнесены к конкретной продукции, работе, услуге. При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 23-25 ФСБУ 5/2019).

Таким образом, ФСБУ 5/2019 закрепляет практику, которая применялась и ранее.

Но теперь стандарт (п. 26 ФСБУ 5/2019) не разрешает включать в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции:

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда; потери от простоев, брака, нарушений трудовой и технологической дисциплины);

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства (например, процесс сушки древесины);

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

В соответствии с новыми правилами в «1С:Бухгалтерии 8» начиная с версии 3.0.89 изменены настройки распределения косвенных затрат, а также порядок закрытия счетов затрат:

20.01 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве».

Косвенные затраты, которые включаются в стоимость готовой продукции, работ и услуг, можно учитывать на счетах 20.01, 23 и 25.

Что касается счета 26, то теперь в программе он выделен исключительно для управленческих затрат. Например, затрат на приобретение канцелярских товаров, содержание административно-управленческого персонала, услуги связи, информационные и аудиторские услуги, а также другие услуги, которые не включаются в себестоимость НЗП и готовой продукции. И если раньше на счете 26 могли учитываться общехозяйственные затраты, связанные с производственным процессом в целом, то сейчас учет таких затрат рекомендуется перенести на счета 25, 23 или 20.

На счете 28 учитываются потери от брака в производстве.

Рассмотрим, как новые возможности программы учитывают изменения законодательства по бухгалтерскому учету и упрощают процесс закрытия счетов затрат.

Распределение косвенных затрат

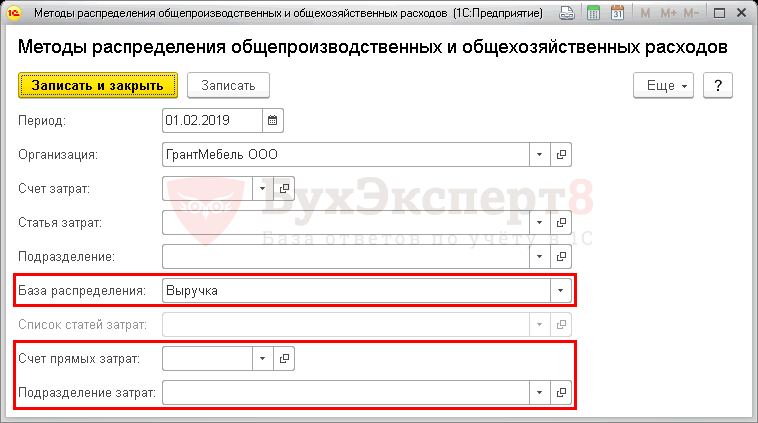

Настройки распределения косвенных затрат для целей бухгалтерского учета выполняются в форме Учетная политика (раздел Главное) с помощью группы реквизитов Косвенные затраты (рис. 1).

Рис. 1. Настройки распределения косвенных затрат

В поле База распределения указывается база распределения, которая выбирается из выпадающего списка и может принимать значения:

Плановая себестоимость выпуска;

Выбранная база распределения применяется в качестве основного правила распределения всех видов косвенных затрат по наименованиям продукции.

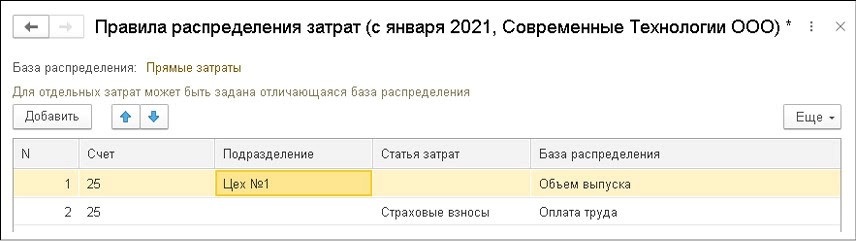

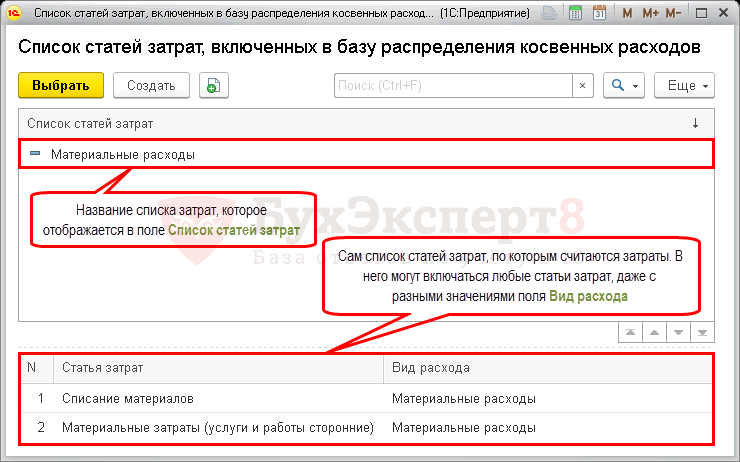

Иногда на предприятиях применяются особые правила распределения, например, для отдельных подразделений или для определенных затрат. Такие правила можно настроить в виде исключений. Для этого используется отдельная форма Правила распределения затрат, перейти к которой можно по гиперссылке, расположенной рядом с текстом Особые правила распределения.

В открывшейся форме по кнопке Добавить следует заполнить табличную часть, указав счет затрат, подразделение и (или) статью затрат, для которых применяются особые правила, а также базу распределения, отличную от основной (рис. 2).

Рис. 2. Особые правила распределения косвенных затрат

Особые правила применяются и в тех случаях, когда организация использует базу распределения, которая отсутствует в списке возможных значений для основного правила. Например, в качестве основного правила нельзя выбрать распределение по списку статей затрат. Но такое распределение можно указать в виде исключений.

Учтенных на счете 25

Теперь программа позволяет отражать на счете 25 затраты подразделений, которые обслуживают производство, но не выпускают продукцию, не выполняют работы и не оказывают услуги производственного характера.

Иными словами, это те затраты, которые раньше учитывались на 26 счете и распределялись на стоимость готовой продукции (работ, услуг). Например, на счете 26 могли учитываться затраты лабораторий, котельных, ремонтных цехов и др.

Затраты, учтенные на счете 25, распределяются автоматически при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца (раздел Операции).

Поскольку сфера применения счета 25 расширена, порядок распределения затрат, учитываемых на счете 25, изменился и проходит в два этапа.

На первом этапе распределяются общепроизводственные затраты подразделений, которые выпускают продукцию (работы, услуги).

Затраты производственных подразделений распределяются внутри каждого такого подразделения по номенклатурным группам по правилам, указанным в настройках учетной политики. В таком порядке 25 счет распределялся и раньше (распределение «само на себя»).

На втором этапе все оставшиеся затраты (затраты обслуживающих подразделений) распределяются между производственными подразделениями по номенклатурным группам. Именно так раньше распределялся счет 26 (распределение «всем»).

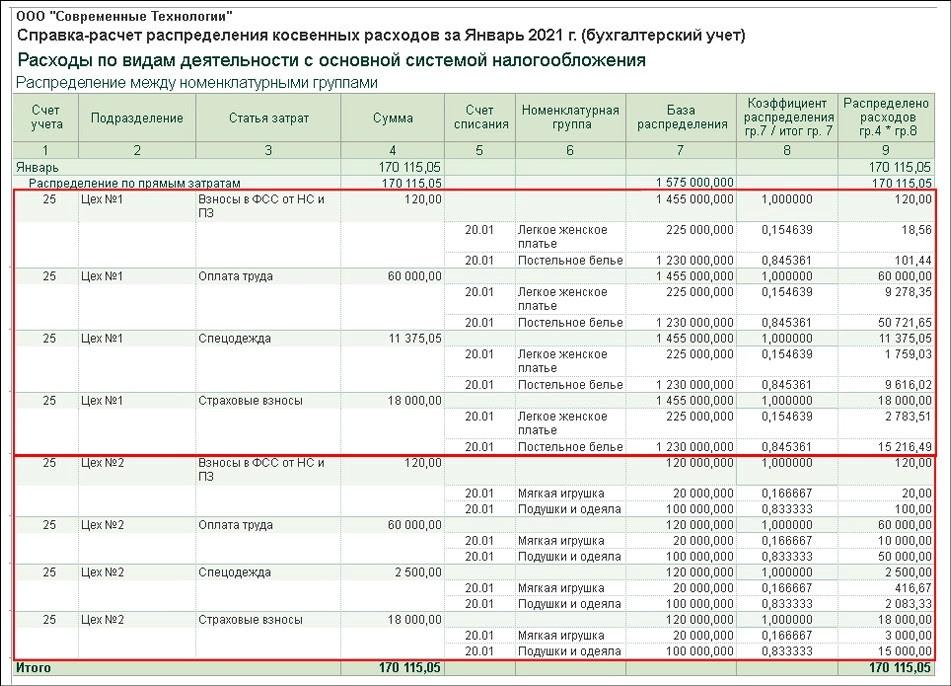

Рассмотрим новый порядок распределения счета 25 на примере.

Пример

По условиям Примера при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 косвенные затраты, учтенные на счете 25, распределяются пропорционально прямым затратам.

Сначала распределяются затраты производственных подразделений:

Детальный расчет результатов первого этапа распределения приводится в первой части справки-расчета Распределение косвенных расходов (рис. 3).

Рис. 3. Распределение косвенных затрат производственных подразделений

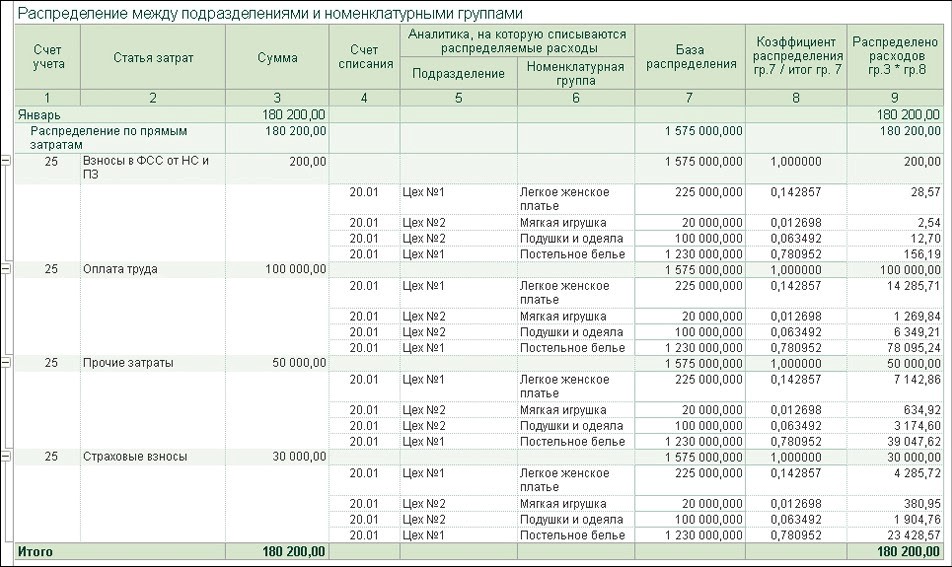

Затем все оставшиеся затраты распределяются между производственными подразделениями по номенклатурным группам. Детальный расчет результатов распределения обслуживающих подразделений приводится во второй части справки-расчета Распределение косвенных расходов (рис. 4).

Рис. 4. Распределение косвенных затрат обслуживающих подразделений

По результатам расчета формируются проводки в разрезе аналитики:

Дебет 20.01 Кредит 25

— на рассчитанные суммы, представленные в колонках 9 справки-расчета Распределение косвенных расходов (см. рис. 3, 4).

Таким образом, комбинированный способ, используемый при распределении затрат, учтенных на счете 25, позволяет его закрывать без ошибок.

Учтенных на счете 20

Основное правило распределения будет применяться и при распределении косвенных затрат, учитываемых на счете 20.01. Напоминаем, что на счете 20.01 можно учитывать косвенные затраты в тех случаях, когда они напрямую не относятся к конкретной продукции, то есть когда не заполнено субконто Продукция. Такие затраты будут распределяться по видам продукции внутри номенклатурной группы.

Если по какой-либо причине база распределения, указанная пользователем, не может быть применена для затрат, учитываемых на счете 20, в программе задействуется автоматический алгоритм распределения. Данный порядок позволяет при закрытии счета 20 избегать ошибок, связанных с незначительными погрешностями, допущенными пользователем при настройке распределения косвенных затрат.

Детальный расчет результатов распределения затрат, отнесенных на номенклатурную группу и учтенных на счете 20.01 (в т. ч. и база распределения, автоматически выбранная программой), приводится в справке-расчете Себестоимость выпущенной продукции и услуг.

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Закрытие счета 28

На счете 28 рекомендуется учитывать затраты, возникшие в связи с нарушениями производственного процесса. Такими затратами могут быть сверхнормативный расход сырья, потери от брака, простоев, аварий и т. п. (п. 26 ФСБУ 5/2019).

Ранее закрытие счета 28 не было автоматизировано. С 2021 года в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отражены на счете 28 без указания номенклатурной группы, то они будут распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.