Как составить учетную политику организации (2022)

Бухгалтерская и налоговая учетная политика на 2022 год

Учетная политика необходима для описания применяемых компанией методов отражения имущества, доходов и расходов, а также операций в бухгалтерском и налоговом учете и отчетности.

Учетная политика 2022 года может быть сформирована как единый документ с отдельными разделами, посвященными нюансам бухгалтерского и налогового учета, или же на каждый вид учета создается отдельная политика.

Форма этого документа законом не регламентирована, но в нем необходимо предусмотреть все нюансы учета. Важно дополнить политику по учету рабочим планом счетов, формами применяемых первичных документов и регистров, правилами документооборота и иными решениями компании, необходимыми для организации учета.

С 01.01.2022 станет обязательным к применению ФСБУ 27/2021 «Документы и документооборот». Напомним, что график докумментооборота является обязательным приложением к учетной политике.

Как организовать документооборот для целей бухгалтерского учета по новому ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

О нюансах применения плана счетов подробнее читайте здесь.

Основой составления учетной политики 2022 года являются правила, закрепленные в положении по бухгалтерскому учету 1/2008 «Учетная политика организаций», утвержденном приказом Минфина от 06.10.2008 № 106н и вводящим ряд допущений и требований (допущения последовательности применения, имущественной обособленности, требования полноты, своевременности, осмотрительности).

Учетная политика 2022 года формируется главным бухгалтером (или иным лицом, которому это поручено) и утверждается руководителем компании. Дата утверждения учетной политики на 2022 год — не позднее 31.12.2021, так как закрепленные ею способы учета подлежат применению с 1 января года, следующего за годом утверждения (п. 9 ПБУ 1/2008).

О том, что является существенным для учетной политики, составляемой «упрощенцем», читайте здесь.

Как составить учетную политику

Не существует универсальной учетной политики, подходящей для всех без исключения компаний. Чтобы грамотно составить этот документ, потребуется учесть не только все проводимые компанией операции, но и планируемые в предстоящем периоде, чтобы охватить весь спектр необходимых способов оценки и учета активов и обязательств. Кроме того, учетная политика 2022 года должна предусматривать сроки и алгоритм проведения инвентаризации имущества и обязательств, а также описывать процедуру контроля за хозяйственными операциями.

Процесс разработки этого документа начинается с анализа допускаемых законодательством способов учета с целью рационального выбора наиболее подходящего для компании с учетом специфики ее работы.

Например, учетная политика строительной компании, осуществляющей капитальное строительство по долгосрочным договорам, обязательно должна описывать порядок признания выручки и расходов по указанным договорам в соответствии с требованиями ПБУ 2/2008 «Учет договоров строительного подряда» (утверждено приказом Минфина от 24.10.2008 № 116н). А торговой фирме это ПБУ при разработке учетной политики не потребуется, потому что специфика ее деятельности иная. При этом последней в своей учетной политике 2022 года придется обязательно прописать иные пункты. Например, отразить нюансы формирования коммерческих расходов или специфику учета разнообразных скидок и надбавок к цене товара. Также необходимо отобразить порядок учета ОС и арендных обязательств по новым ФСБУ т.к.:

Как организации перейти на учет аренды (лизинга) по новому ФСБУ 25/2018, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

При этом и в строительной, и в торговой компании могут быть одинаковые подходы, например, к методам начисления амортизации ОС и НМА или правилам списания МПЗ.

О том, как составить налоговую учетную политику у заказчика строительства, мы рассказывали здесь.

Перечень всех действующих ПБУ смотрите здесь.

Объем учетной политики зависит от многих обстоятельств: видов активов и обязательств, разнообразия уплачиваемых налогов и иных нюансов. Например, если у компании отсутствует собственное имущество на балансе, ее учетная политика не будет содержать описания методов расчета амортизации и раздела, посвященного расчету налога на имущество.

Учетная политика для целей налогового учета: нюансы

Учетная политика для налогового учета существенно отличается от бухгалтерской, поскольку базируется на иных нормативных документах (главный из них — НК РФ). Кроме того, в налоговом законодательстве чаще происходят изменения, требующие своевременного реагирования на них, в т. ч. внесения корректировок в учетную политику.

ВАЖНО! За отсутствие политики по учету или ее положений, требующих самостоятельного выбора или установления, контролеры наказывают как за грубое нарушение правил учета. В соответствии со ст. 120 НК РФ штраф составит 10 000 руб. (30 000 руб. — если нарушение распространяется на несколько налоговых периодов). Штраф наложат и на должностное лицо — по ст. 15.11 КоАП в размере от 5000 до 10 000 руб. (а при повторном нарушении от 10 000 до 20 000 руб. или приведет к дисквалификации).

Учетная политика организации (ООО): пример-2022

Скачать образец учетной политики на 2022 год можно и на нашем сайте, кликнув по картинке ниже:

Учетную политику можно сформировать и в «1С:Бухгалтерии». Как правильно это сделать, узнайте из типовой ситуации от «КонсультантПлюс». Там же вы найдете примеры оформления учетной политики для каждой из систем налогообложения. А если у вас нет доступа к К+, оформите временный демодоступ. Это бесплатно.

Итоги

Составить грамотную учетную политику — значит сократить риск возникновения ошибок в учете, избежать неверного отражения активов и обязательств или искажения налогооблагаемой базы при расчете налогов. Разработка этой политики производится с учетом установленных законодательством допущений и требований и в зависимости от специфики деятельности компании. Разработанная учетная политика должна быть актуальной на момент утверждения, а также своевременно дополняться и изменяться в случаях, предусмотренных законодательством.

Учетная политика организации что это и для чего

1.3. Организация учетной политики предприятия

В Российской Федерации термин «учетная политика предприятия» впервые был закреплен в 1992 году в Положении о бухгалтерском учете и отчетности в РФ, а широкое применение получил после выхода первого стандарта по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/94 (28.07.94 N 100).

Вариант перевода с английского словосочетания «accountig policies», применяемого в документах, издаваемых Комитетом по международным стандартам бухгалтерского учета.

Учетная политика должна обеспечивать:

— полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты);

— своевременное отражение фактов хозяйственной деятельности (требование своевременности);

— большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

— отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

— тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

— рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы.

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету.

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации. При этом утверждается:

— рабочий план счетов бухгалтерского учета;

— формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации активов и обязательств организации;

— методы оценки активов и обязательств;

— порядок контроля за хозяйственными операциями.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны не реже одного раза в три года проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризации подлежит все имущество организации (основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы) независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и материально-ответственному лицу.

Периодичность проведения инвентаризации определяется руководителем организации, за исключением случаев обязательной инвентаризации.

Проведение инвентаризации обязательно:

— при смене материально-ответственных лиц;

— при выявлении фактов хищения, злоупотребления или порчи;

— в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

— в других случаях, предусмотренных законодательством Российской Федерации.

Выявленные в результате инвентаризации излишки приходуются, а неоправданные недостачи возмещаются в установленном порядке виновными лицами.

В Приложении 7 приведен общий порядок проведения инвентаризации на предприятии.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Изменение учетной политики должно быть обоснованным и оформляться в соответствующем порядке. Изменение учетной политики организации может производиться в случаях:

— изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

— разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

— существенного изменения условий деятельности. Существенное изменение условий деятельности организации может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и т.п.

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности. Информация о них должна, как минимум, включать: причину изменения учетной политики; оценку последствий изменений в денежном выражении; указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествующих отчетному, скорректированы.

Содержание приказа об учетной политике предприятия, а также требования и критерии ее формирования приведены в Приложении 8.

Учетная политика

Определение

Учетная политика – это совокупность вариантов ведения бухгалтерского и налогового учета и составления отчетности. Учетная политика вырабатывается каждой организаций самостоятельно. При этом происходит выбор вариантов учета в рамках предусмотренных нормативными актами. Также в учетной политике находят отражения выбранные организацией способы учета, которые неоднозначно трактуются в бухгалтерском или налоговом законодательстве.

Основным документом, регламентирующим выработку организацией учетной политики, является Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Однако отсылки к учетной политике содержатся во многих других ПБУ. Учетная политика для целей налогообложения упоминается в Налоговом кодексе РФ.

Примерами положений учетной политики являются: способ списание стоимости материально-производственных запасов (по себестоимости каждой единицы; по средней себестоимости; ФИФО), метод амортизации основных средств и нематериальных активов и др. См. пример учетной политики.

Структура учетной политики

Обычно положения учетной политики разделяют на положения учетной политики для целей бухгалтерского учета и положения учетной политики для целей налогового учета. Как правило, и те и другие утверждаются в рамках одного внутрифирменного документа – приказа об учетной политике.

К приказу учетной политики обычно оформляют приложения: рабочий план счетов бухгалтерского учета, формы используемых организацией первичных документов и др. информацию, являющуюся частью учетной политики.

Утверждение и изменение учетной политики

Учетная политика утверждается организацией до наступления или в самом начале финансового года. Утверждать учетную политику ежегодно, если она не претерпела изменений, не требуется.

Изменять учетную политику организация может в установленных ПБУ 1/2008 случаях. В частности, при изменении законодательства, при существенном изменении условий хозяйствования и др. Обычно изменения производятся с начала отчетного года. При этом не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Как составить учетную политику

Удобный способ быстро подготовить учетную политику – онлайн помощник » Мастер учетной политики». Сервис позволяет по шагам, с подсказками выбрать применимые для организации варианты ведения бухгалтерского и налогового учета (всего ок. 60 пунктов).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Учетная политика организации: образцы на 2022 год, как составить, примеры

Иногда законодательство позволяет организации выбирать между разными вариантами отражения хозяйственных операций или формами «первички». Однако свой выбор организация должна отразить в учетной политике, после чего неукоснительно ее придерживаться. В противном случае инспекторы зафиксируют нарушение правил учета. О том, как грамотно составить учетную политику, читайте в нашей статье.

Что такое учетная политика организации

Есть хозяйственные операции, которые можно отразить по-разному. Правила налогового учета (НУ) и бухучета (БУ) подразумевают несколько способов, и компания вправе выбрать один из них. Приведем примеры:

Кроме того, у организаций есть право выбора: использовать унифицированные бланки первичных документов, либо разработать собственные. Это относится к накладной по форме № ТОРГ-12, графику отпусков, табелю учета рабочего времени, штатному расписанию и проч.

ВНИМАНИЕ

Учетная политика (УП) — это внутренний документ компании, где зафиксированы все выбранные ею способы отражения операций и формы первичных документов. Например, в УП может быть закреплено, что амортизация основных средств начисляется линейным методом. Амортизационная премия не применяется. Стартовая величина резерва расходов по предстоящим отпускам считается по каждому сотруднику. При отгрузке товара используется унифицированная форма накладной ТОРГ-12 и т.д.

Учетная политика для целей бухгалтерского учета

Формировать УП для целей бухучета должны все юридические лица. Это следует из пункта 3 ПБУ 1/2008 «Учетная политика организации». Придерживаться УП обязаны как головной офис, так и каждый филиал, подразделение и представительство организации (п. 9 ПБУ 1/2008).

Учетная политика должна, в частности, обеспечивать:

СПРАВКА

Рабочий план счетов — один из элементов УП для целей бухучета. Из всех счетов (утв. приказом Минфина от 31.10.2000 № 94н) организация выбирает те, которые будет использовать в своей работе. В крайнем случае, с разрешения Минфина, допустимо ввести новый счет. Для этого можно задействовать «свободные» номера из утвержденного плана (см. «План счетов бухгалтерского учета в 2021 году»).

Учетная политика для целей налогового учета

Если Налоговый кодекс допускает различные способы учета, компания должна выбрать один из них и закрепить в своей УП.

ВАЖНО

Отступать от утвержденной учетной политики нельзя. На это указал Конституционный суд в определении от 12.05.05 № 167-О. Там говорится, цитируем: «Однако, избрав конкретный вариант такой политики, каждый налогоплательщик включается в соответствующий механизм налогообложения и в силу этого лишается возможности использовать другой».

Кто составляет учетную политику организации

Никаких правил здесь нет. Не важно, кто в организации составляет учетную политику. Главное, чтобы она была грамотной и отвечала нуждам предприятия.

Как правило, в небольших ООО разработкой этого документа занимается главный, либо единственный (если других нет) бухгалтер. Большие компании и холдинги привлекают к формированию УП руководителей, а иногда и аудиторов.

Требования к оформлению учетной политики предприятия

Ни законы, ни другие нормативно-правовые акты не устанавливают жестких требований к оформлению учетной политики. В пункте 8 ПБУ 1/2008 сказано лишь о том, что необходимо составить организационно-распорядительный документ: приказ, распоряжение, стандарт и проч.

На практике подавляющее большинство юрлиц поступают следующим образом: издают приказ об утверждении учетной политики за подписью директора. При налоговых проверках инспекторы обычно запрашивают этот документ. Если он отсутствует, некоторые хозяйственные операции могут признать неверно оформленными, что повлечет доначисление налогов, а также, возможно, начисление пеней и штрафов.

СПРАВКА

Приказ разрешено составить в свободной форме. Главное, поставить номер, дату и подпись. А также перечислить лиц, которые отвечают за соблюдение УП.

Что касается самой политики, то ее можно изложить в тексте приказа, либо оформить в виде приложения. Чаще всего составляют две политики: отдельно налоговую и отдельно бухгалтерскую. В каждой из них оформляют несколько разделов: «основные средства», «распределение на прямые и косвенные расходы», «создание резервов» и т.д. Допустимы и любые другие варианты, если они отвечают нуждам компании.

Утверждение учетной политики

По общему правилу вновь созданные компании разрабатывают УП и применяют ее с начала своей деятельности и до конца периода (отчетного или налогового). Далее политику корректируют, либо оставляют старую. В первом случае издают новый приказ, во втором случае — по умолчанию продолжает действовать прежний документ.

Сроки утверждения учетной политики для бухучета и для целей налогового учета — разные:

ВАЖНО

Менять учетную политику в середине отчетного или налогового периода не возбраняется. Но для это нужны существенные основания. Их два. Первое — появление новых операций или нового вида деятельности. Второе — поправки в законодательстве о налогах и сборах, либо в федеральных или отраслевых стандартах. Для целей БУ есть дополнительное основание — разработка или выбор более эффективного способа ведения бухучета.

Как составить учетную политику организации на 2022 год

Нужно отразить изменения, которые вступят в силу. Вот основные новшества:

Составление учетной политики организации в 2021 году в 1С:Бухгалтерии 8

Что такое учетная политика и зачем она нужна

В настоящее время федеральными стандартами бухгалтерского учета предусматривается сразу несколько способов применения счетов бухучета, оценки активов и обязательств, погашения их стоимости, проведения инвентаризации и осуществления документооборота. Организации не вправе произвольно применять все эти способы параллельно друг с другом и должны из всей совокупности методов ведения бухучета выбрать те, которые подходят лично им. Выбранные способы ведения бухучета закрепляются в таком обязательном документе, как учетная политика организации.

В самом общем виде учетная политика – это избранные организацией методы и способы группировки и оценки фактов хозяйственной деятельности, амортизации основных средств, применения регистров бухучета, а также обработки информации.

Учетная политика позволяет ответить на вопрос, каким именно образом та или иная организация учитывает свои затраты, оценивает ОС, НМА, производственные запасы, незавершенное производство, готовую продукцию и признает прибыль от продажи продукции. В ней закрепляются все применяемые организацией методы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Отсутствие учетной политики вызывает затруднения в определении того, насколько правильно организация ведет оценку своих активов, затрат, прибыли и в конечном счете рассчитывает и уплачивает налоги.

В связи с этим учетная политика обязательна для всех без исключения организаций, осуществляющих экономическую деятельность и обязанных вести бухгалтерский учет.

Несоблюдение правил учетной политики расценивается как грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ. Минимальный штраф по данной норме составляет 10 000 рублей. Максимальный же штраф, который назначается за несоблюдение учетной политики, приведшее к занижению налоговой базы, составляет 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Как сформировать и утвердить учетную политику организации в 2021 году

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации соответствующей организационно-распорядительной документацией. В частности, учетная политика может утверждаться приказом или распоряжением генерального директора организации (п. 8 приказа Минфина от 06.10.2008 № 106н).

Все существенные способы ведения бухучета, утвержденные в учетной политике, подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

При этом в промежуточной бухотчетности информацию об учетной политике организации указывать не обязательно. Исключения составляют случаи внесения изменений в учетную политику (приказ Минфина от 28.04.2017 № 69н).

Порядок применения и изменения учетной политики в 2021 году

Учетная политика должна применяться последовательно из года в год. Утвержденная организацией учетная политика обязательна к применению всеми ее филиалами, представительствами и иными подразделениями, включая выделенные на отдельный баланс, независимо от их места нахождения.

Вновь созданные организации и организации, возникшие в результате реорганизации, должны разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации. В таких случаях учетная политика будет считаться применяемой со дня такой регистрации.

При этом в ряде случаев организация может вносить в свою учетную политику изменения. Так, изменение учетной политики допускается в следующих случаях (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

Изменение учетной политики производится с начала отчетного года. Все изменения вносятся на основании распоряжения или приказа директора организации.

Последствия изменений, способные оказать существенное влияние на финансовое положение организации, должны оцениваться в денежном выражении. Оценка производится на дату, с которой применяется измененный способ ведения бухгалтерского учета (п. 13 приказа Минфина от 06.10.2008 № 106н).

Изменения, способные оказать существенное влияние на финансовое положение организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

Кроме того, при изменении учетной политики организация должна указать причину и содержание таких изменений, суммы корректировок, связанных с изменением учетной политики, по каждой статье отчетности, а также сумму соответствующей корректировки, относящейся к прошлым отчетным периодам (п. 21 приказа Минфина от 06.10.2008 № 106н).

Как настроить и распечатать учетную политику организации в «1С:Бухгалтерии 8»

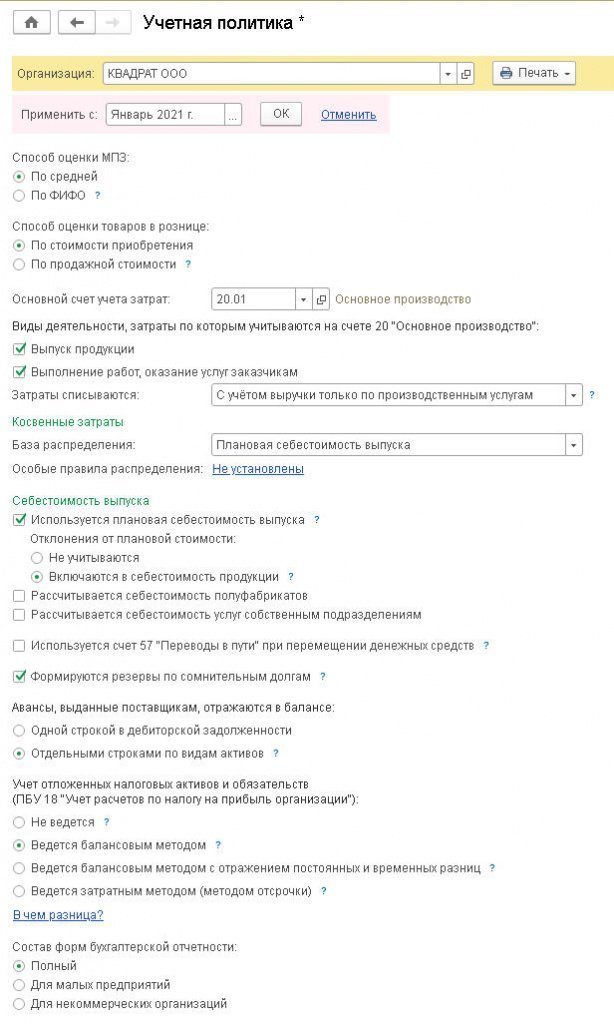

В «1С:Бухгалтерии 8» редакции 3.0 настройки учетной политики выполняются в форме Учетная политика (рис. 1).

Рис. 1. Регистр «Учетная политика»

Перейти к форме можно из раздела Главное либо непосредственно из карточки организации по гиперссылке Учетная политика.

Выполненные настройки сохраняются в виде записи регистра сведений Учетная политика и действуют начиная с даты, указанной в поле Применять с. Каждая запись регистра характеризует состояние учетной политики организации за определенный период. Перейти к списку настроек учетной политики можно по гиперссылке История изменений.

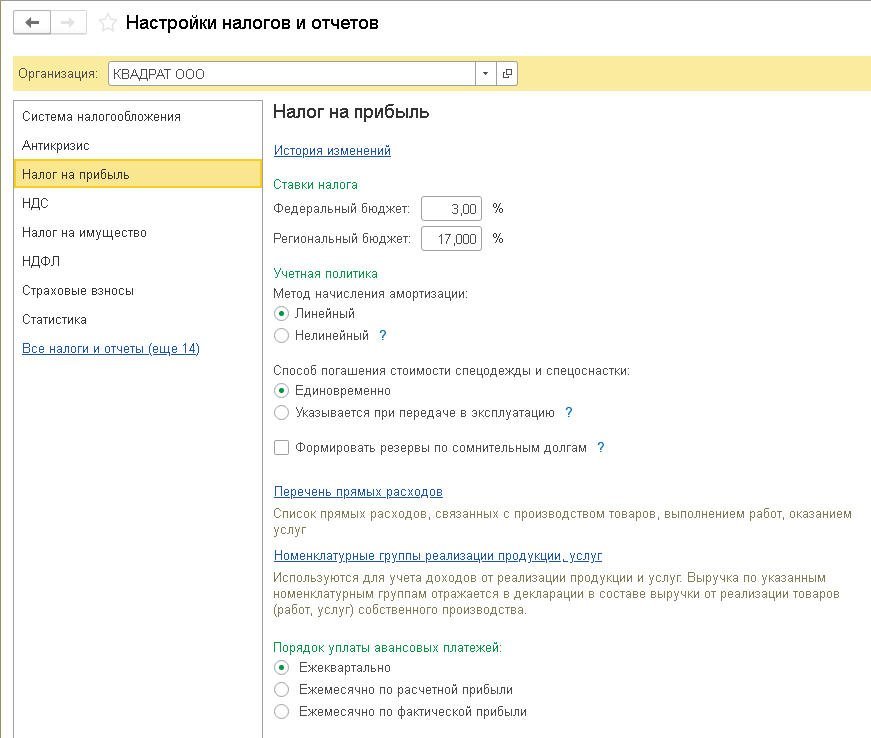

Учетная политика определяет правила бухгалтерского учета. Настройки для целей налогового учета выполняются в отдельной форме Настройки налогов и отчетов (рис. 2), которая доступна из раздела Главное по гиперссылке Налоги и отчеты.

Рис. 2. Настройки налогов

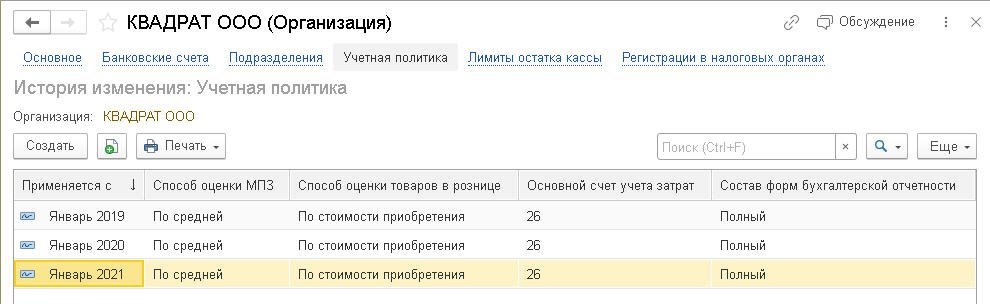

Программа позволяет сформировать комплект макетов печатных форм приказа об учетной политике вместе с приложениями в соответствии с заданными настройками.

Это можно сделать по кнопке Печать из формы Учетная политика (рис. 1) либо из списка настроек учетной политики, предварительно выделив курсором требуемую запись регистра Учетная политика (рис. 3).

Рис. 3. Список настроек учетной политики

Программа предлагает следующий комплект макетов печатных форм:

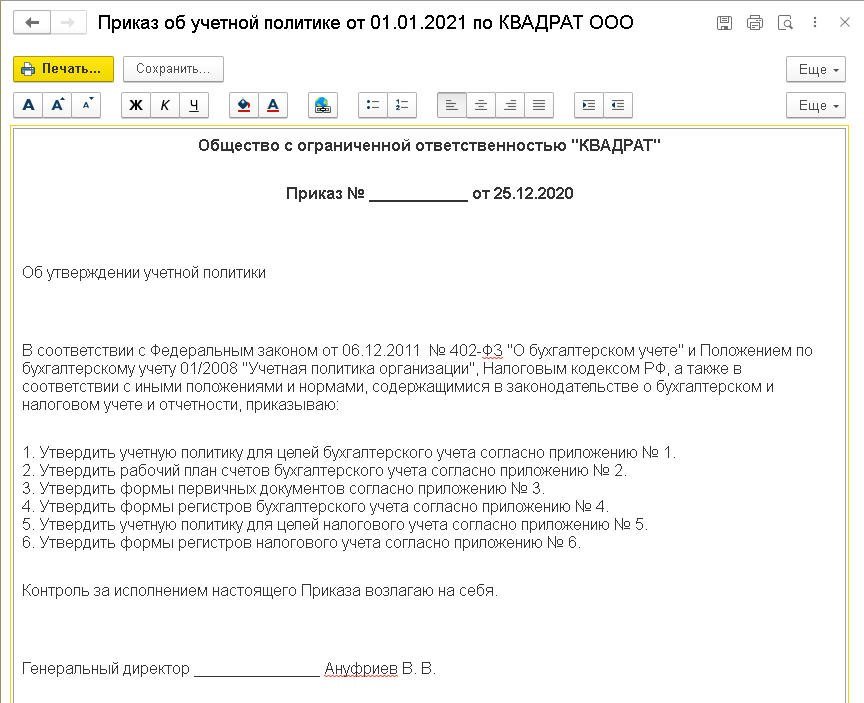

Приказ об учетной политике (рис. 4);

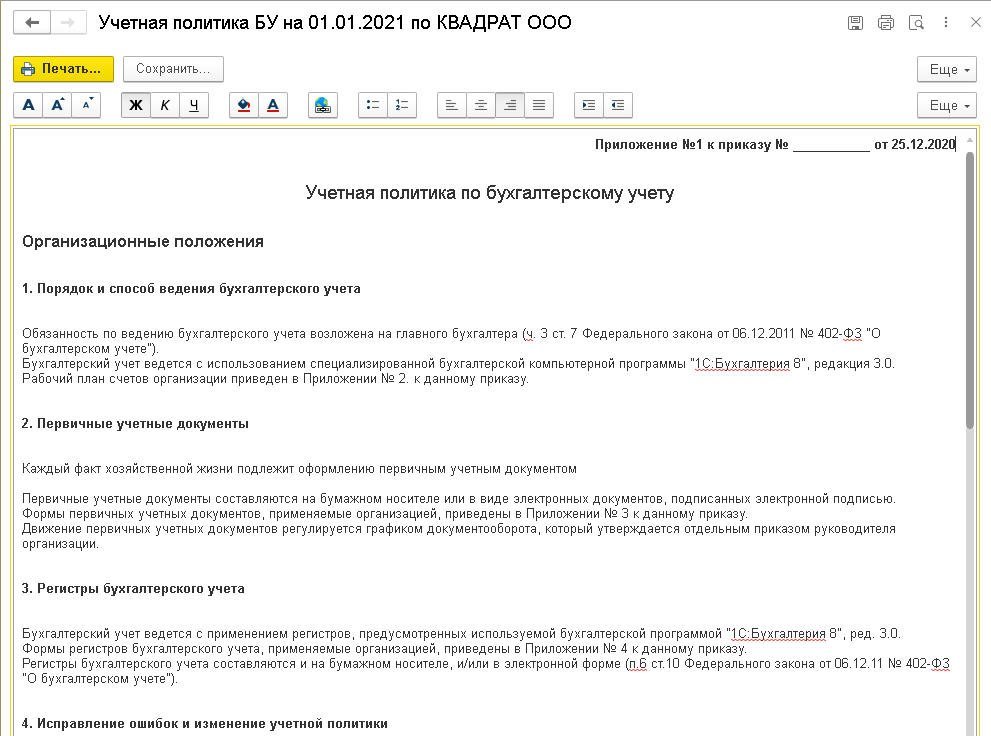

Учетная политика по бухгалтерскому учету (Приложение № 1 к Приказу);

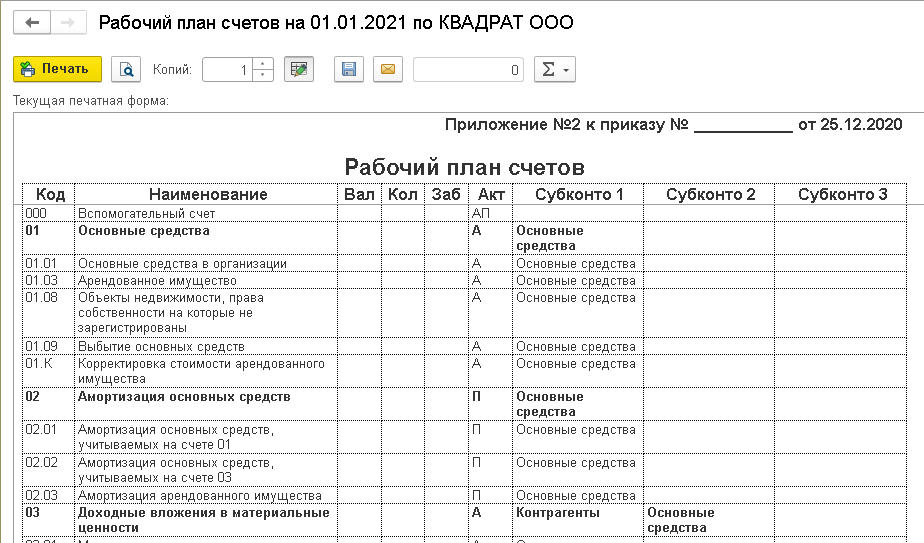

Рабочий план счетов (Приложение № 2 к Приказу);

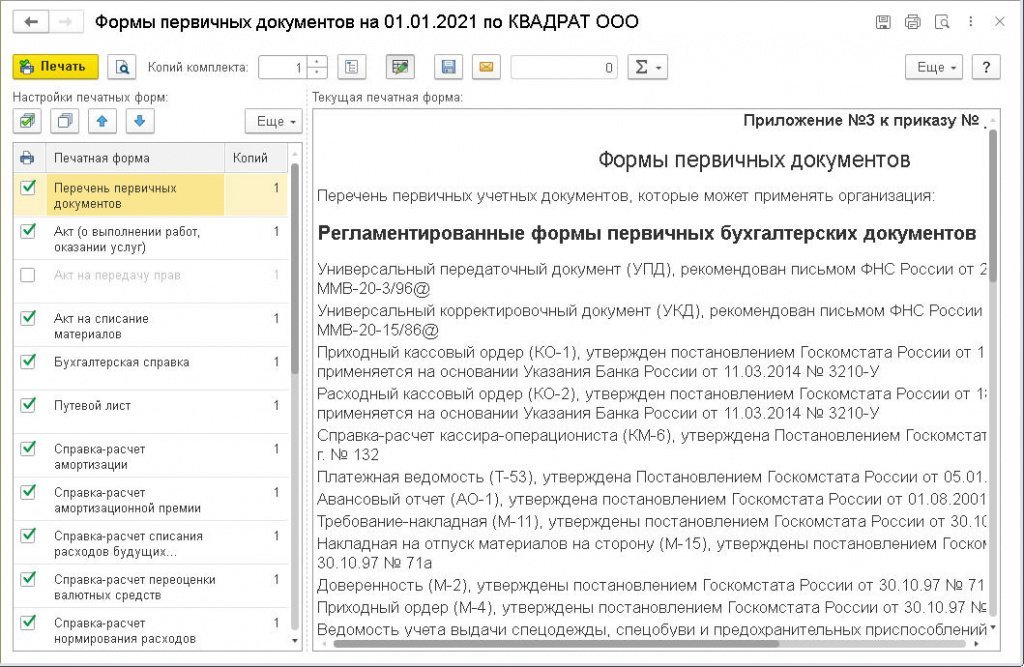

Формы первичных документов (Приложение № 3 к Приказу);

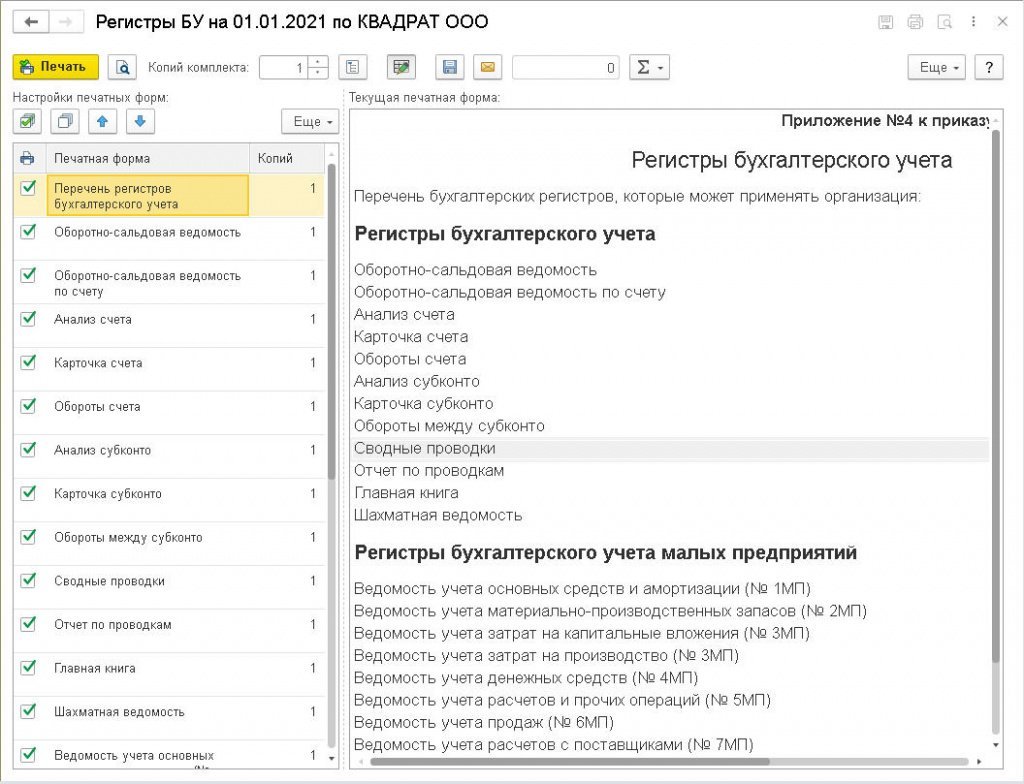

Регистры бухгалтерского учета (Приложение № 4 к Приказу);

Учетная политика по налоговому учету (Приложение № 5 к Приказу);

Регистры налогового учета (Приложение № 6 к Приказу).

Рис. 4. Макет Приказа

Состав разделов и подразделов учетной политики для целей бухгалтерского и налогового учета (Приложения № 1 и № 5) зависит от используемой функциональности программы в целом (раздел Главное – Функциональность), а также от применяемой системы налогообложения и выполненных настроек учетной политики для конкретной организации. Например:

если в организации не используются нематериальные активы и в программе отключена соответствующая функциональность по учету НМА (форма Функциональность программы – Нематериальные активы), то в макетах печатных форм Учетная политика по бухгалтерскому учету и Учетная политика по налоговому учету будут отсутствовать подразделы, относящиеся к учету НМА и НИОКР;

если в программе отключена функциональность по учету спецодежды, оборудования и инструментов (форма Функциональность программы – Запасы), то в макете Учетная политика по налоговому учету будет отсутствовать подраздел, посвященный учету таких спецпредметов для целей налогообложения прибыли;

если организация не выпускает продукцию и не выполняет работы производственного характера, то в макетах печатных форм учетной политики по бухгалтерскому и налоговому учету будут отсутствовать подразделы, посвященные незавершенному производству и готовой продукции;

если организация применяет упрощенную систему налогообложения, то в макете Учетная политика по налоговому учету будет содержаться только раздел Налог на доходы физических лиц, а в макете Регистры налогового учета будут отсутствовать формы регистров налогового учета по налогу на прибыль;

раздел Налоговый учет по налогу на добавленную стоимость будет включен в макет учетной политики по налоговому учету, только если организация ведет раздельный учет НДС.

Обратите внимание, что предлагаемые варианты макетов печатных форм Учетная политика по бухгалтерскому учету (Приложение № 1) и Учетная политика по налоговому учету (Приложение № 5) ориентированы прежде всего на предприятия малого бизнеса и формируются по принципу разумного и необходимого минимума.

Пользователь самостоятельно может внести любые дополнения в макеты печатных форм бухгалтерской и/или налоговой учетной политики. Для этого в командной панели формы предназначены кнопки редактирования (рис. 5).

Рис. 5. Фрагмент макета печатной формы бухгалтерской учетной политики

Некоторые положения учетной политики отражены в макетах по умолчанию и при необходимости должны быть отредактированы пользователем.

Например, если с нового года в организации поменялись методы определения прямых расходов, то в регистре Настройки налогов и отчетов в разделе Налог на прибыль (рис. 2) следует перейти по гиперссылке Перечень прямых расходов и указать правила, отличные от правил, установленных для предыдущего налогового периода. Помимо этого, указанные изменения надо отразить в Приложении № 5 к Приказу.

При помощи кнопки Сохранить скорректированные макеты учетной политики (Приложения № 1 и № 5) можно сохранить в файл в формате htm. В этом же формате можно сохранить и сам приказ.

Рабочий план счетов оформляется в виде Приложения № 2 к Приказу об учетной политике (рис. 6).

Рис. 6. Фрагмент Плана счетов

В Приложении № 3 к Приказу об учетной политике представлены перечень и формы применяемых организацией первичных учетных документов (рис. 7).

Рис. 7. Формы первичных документов

В перечне первичных учетных документов содержатся как регламентированные законодательством формы (например, универсальный корректировочный документ, приходный кассовый ордер (КО-1), товарная накладная ТОРГ-12 и т. д.), так и другие формы, реализованные в программе (например, акт на списание материалов, разнообразные справки-расчеты и т. д.). Печатные формы первичных документов, не регламентированных законодательством, по умолчанию помечены флагами в настройках печатных форм и автоматически включаются в Приложение № 3 при печати.

Если какая-либо форма не используется организацией, ее следует убрать из перечня. Если эта форма нерегламентированная, то в настройках печатных форм потребуется отключить соответствующий флаг.

Перечень и формы используемых организацией регистров бухгалтерского учета включены в Приложение № 4 к Приказу об учетной политике (рис. 8).

Рис. 8. Регистры бухгалтерского учета

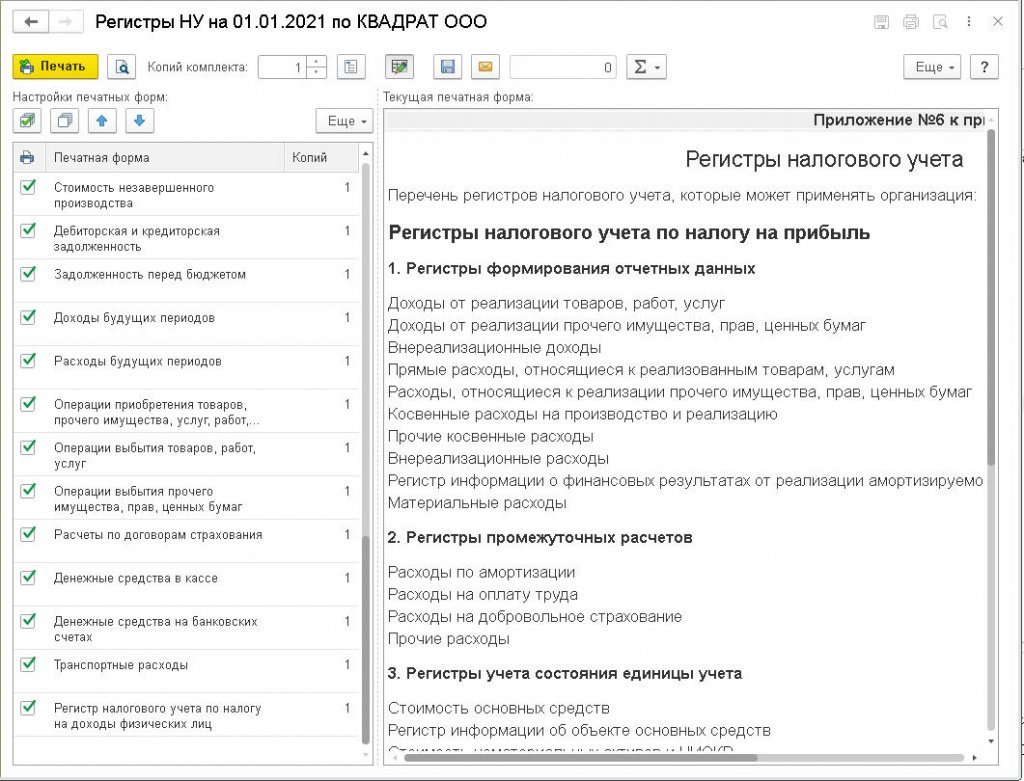

Перечень и формы регистров налогового учета представлены в Приложении № 6 (рис. 9).

Рис. 9. Регистры налогового учета

Неиспользуемые регистры бухгалтерского и налогового учета следует удалить из перечня и отключить соответствующие флаги в настройках печатных форм.

При внесении дополнений или изменений в учетную политику проще всего распечатать новый приказ об учетной политике с новым комплектом приложений к нему. Либо можно отредактировать предлагаемые файлы и оформить приказ о дополнении в учетную политику с внесением нового раздела или с изменением формулировки уже существующего раздела учетной политики организации.