Расчет и выплата доли участнику при выходе из ООО

Выход учредителя из ООО с выплатой доли: право, случаи, причины

В терминологии закона «Об ООО» от 08.02.1998 № 14-ФЗ, п. 1 ст. 26 которого под выходом участника подразумевает передачу им собственной доли за плату обществу. Однако если говорить о прекращении им своего участия в организации, то оно может также происходить вследствие исключения (ст. 10 закона 14-ФЗ), при наступлении смерти (п. 8 ст. 21 закона 14-ФЗ), правопреемства юридического лица (п. 8 ст. 21 закона 14-ФЗ), в случае оплаты организацией требований кредиторов кого-либо из участников (п. 6 ст. 23 закона 14-ФЗ).

При собственно выходе участника (добровольном решении покинуть состав участников) вследствие положения п. 6 ст. 23 закона 14-ФЗ его доля переходит к самой компании, а стоимость ее выплачивается по установленной процедуре. Право на выход хотя и закрепляется нормативно (абз. 6 п. 1 ст. 8 закона 14-ФЗ), но должно быть специально оговорено в учредительном документе предприятия (абз. 8 п. 2 ст. 12 закона 14-ФЗ), иначе участник правом выхода не обладает.

Законом указываются и случаи, при которых выход и отчуждение доли могут быть вызваны определенными обстоятельствами, в том числе:

Во всех указанных случаях само общество обязано оплатить стоимость доли вышедшего (или исключенного по решению суда) участника, так как доля такого участника переходит к обществу.

Как правильно оформить выход участника из ООО, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Способы расчета доли при выходе участника из ООО

Варианты определения действительной стоимости доли участника общества указаны в абз. 3 п. 4 ст. 21 закона 14-ФЗ. Стоимость доли может определяться различными путями:

Однако абз. 3 п. 2 ст. 23 закона 14-ФЗ указывает лишь на один способ определения стоимости доли в случае именно выхода участника в терминологии этого правового акта (перехода доли от участника к обществу) — на основании бухгалтерской документации за период, предшествующий выходу.

Данное положение представляется не вполне учитывающим реалии и права участника общества, принявшего решение о выходе, в связи с тем, что:

Судебная практика придерживается аналогичной позиции, что неоднократно отмечалось в том числе Верховным судом в определениях от 08.02.2016 № 304-ЭС15-18781, от 03.03.2016 № 307-ЭС15-12742 и др.

Порядок оценки

Для расчета стоимости доли каждого из участников учитывается стоимость чистых активов предприятия. В соответствии с п. 4 Порядка определения стоимости чистых активов, утвержденного приказом Минфина от 28.08.2014 № 84н, чистые активы определяются как все имеющиеся активы компании, уменьшенные на ее обязательства. Также в силу указанной нормы забалансовые активы и пассивы (например, задолженность, срок исковой давности по которой уже истек) в данном расчете не учитываются.

Абз. 2 п. 2 ст. 14 закона 14-ФЗ указывает, что действительная стоимость равняется стоимости чистых активов, разделенной на номинальный размер доли, определяемый в виде процентов или дроби (абз. 1 указанной нормы).

В качестве примера рассмотрим стоимость чистых активов в размере 100 000 руб., а размер доли — 25% (или ¼). Тогда причитающаяся выплата участнику, принявшему решение о выходе из общества, составит 100 000 × 25% = 25 000 руб.

Формула подсчета причитающейся выплаты от начала процедуры будет иметь следующий вид:

А и П — активы и пассивы предприятия соответственно, учитываемые на балансовых счетах;

Д — размер доли участника в виде процентного или дробного числа.

Важно: в силу приказа № 84н при расчете чистых активов не учитываются:

Во избежание конфликтов и последующих судебных разбирательств при наличии несогласия с зафиксированной бухгалтерией стоимостью целесообразно провести экспертизу (оценку) рыночной стоимости спорных активов (пассивов) или всего их комплекса. Для проведения данной процедуры необходимо обратиться к услугам независимых экспертов.

Процедура выплаты доли участнику ООО при выходе

После получения обществом требования участника о выплате ему действительной стоимости его доли в связи с выходом оно обязано произвести ее не позднее 3 месяцев. Данный срок закреплен абз. 3 п. 2 ст. 23 закона 14-ФЗ, но уставом организации он может быть изменен в большую или меньшую сторону.

Включение в устав положения об установлении иного срока, нежели определенного законом, может быть осуществлено не только при учреждении организации, но и в последующем. Однако закон требует, чтобы за такое изменение проголосовали все участники, иначе оно не может считаться принятым.

За получением соответствующего уведомления от участника следует необходимость проведения оценки чистых активов предприятия, которая позволит определить итоговую сумму, причитающуюся участнику.

Форма выплаты действительной стоимости согласно абз. 3 п. 2 ст. 23 закона 14-ФЗ может быть не только денежной, но и натуральной, то есть в виде вещей равной стоимости. При этом натуральная форма может иметь место лишь при согласии самого участника.

Передача денежных средств или имущества на соответствующую стоимость должна быть зафиксирована. Подтверждением такой выплаты могут служить как документы, подтверждающие факт безналичной оплаты, так и письменные расписки от выходящего участника. Такая расписка имеет свободную форму, но в силу п. 2 ст. 23 закона 14-ФЗ должна содержать указание, за что передается тот или иной актив и какова его стоимость.

Последствия несвоевременной выплаты

Выплата участнику общества стоимости его доли в случае выхода является обязанностью данного общества в силу абз. 3 п. 2 ст. 23 закона 14-ФЗ. Неосуществление выплаты стоимости доли в предусмотренные законом или уставом предприятия сроки влечет определенные негативные последствия для данного предприятия, связанные с дополнительными финансовыми издержками.

Так, с первого дня, наступившего за сроком осуществления выплаты, вышедший участник вправе предъявлять требования в судебном порядке произведения такой выплаты, а также начисления процентов за пользование чужими денежными средствами на основании ст. 395 ГК РФ.

Помимо этого, в соответствии с абз. 5 п. 8 ст. 23 закона 14-ФЗ, по письменному заявлению участника общества оно должно принять его обратно на основании невозможности выплатить ему стоимость его доли и предоставить имущество.

Взыскание морального вреда, в том числе с точки зрения судов (например, постановление Федерального Арбитражного суда Поволжского округа от 13.03.2008 по делу № А55-5543/07), в такой ситуации не представляется возможным. Вызвано это противоречием данного требования, как считают суды, самой норме ст. 151 ГК РФ о компенсации морального вреда.

Установленные ограничения

При рассматриваемой выплате участнику, который принял решение покинуть компанию в статусе участника, законом устанавливается ряд ограничений, вплоть до полного запрета осуществления такой выплаты (равно как и предоставления имущества аналогичной стоимости).

На основании абз. 4 п. 8 ст. 23 закона 14-ФЗ организация не должна выплачивать вышедшему участнику стоимость его доли в двух случаях:

Также компания не может выплатить вышедшему участнику сумму, превышающую разницу между чистыми активами и минимальным размером уставного капитала. Но сумма выплаты может и превышать разницу чистых активов и уставного капитала, если его размер выше минимального (но последний подлежит соразмерному уменьшению) — абз. 2 п. 8 ст. 23 закона 14-ФЗ.

Итоги

Итак, подведем итоги:

Особенности выхода участника ООО без выплаты доли

На практике встречаются случаи, когда учредитель при выходе из ООО не забирает принадлежащую ему долю. Возникает вопрос – правомерно ли это, и не понесет ли в дальнейшем ООО ответственность за такое действие? Обратимся к нормам законодательства.

На каком основании можно выйти из ООО

Чтобы учредитель мог беспрепятственно покинуть ООО, в уставе общества должен содержаться пункт, позволяющий такое действие. Для выхода участнику достаточно написать заявление.

Как только участник покинул ООО, его доля автоматически становится собственностью общества. При этом общество приобретает одновременно и право на долю и обязанность возместить выбывшему учредителю стоимость его доли. Данная норма закреплена 23 статьей Федерального закона №14 «Об обществах с ограниченной ответственностью».

Законом установлен максимальный срок, в течение которого ООО обязано осуществить расчеты с бывшим участником – 3 месяца. Уставом может быть предусмотрен и иной период для выплаты, но, во всяком случае, максимальный срок в рамках действующего законодательства, не должен превышать одного года с даты, когда было написано заявление о выходе.

Важно! Зафиксировать в уставе возможность выхода учредителей без возмещения им доли, закон запрещает. Этот момент не прописан в законе об обществе с ограниченной ответственностью, а потому ФНС устав с такой формулировкой принять на регистрацию не имеет права.

Как отказаться от доли

В законодательстве нет прямого запрета на выход из ООО без получения доли. Дело в том, что распорядиться ей участник вправе по своему усмотрению. Следовательно, по желанию он может ее забрать, а может оставить в обществе, то есть отказаться от нее.

В гражданском законодательстве такая ситуация имеет название «прощение долга»

Если участник отказался получать стоимость доли, то общество с ограниченной ответственностью автоматически перестает нести обязанность по ее оплате.

Во избежание судебных споров отказ необходимо зафиксировать письменно. Это можно сделать двумя способами:

Любой из этих документов должен быть завизирован подписью вышедшего участника.

Налоговые риски отказа от доли

Что касается оплаты налогов, то никаких последствий в такой ситуации с точки зрения налогового законодательства не возникает, ведь дохода получено не было ввиду отказа. А значит, и оснований для уплаты налога также не возникло.

А вот у ООО возникает доход в пределах стоимости доли выбывшего участника, вслед за этим обязанность по уплате налога на прибыль организаций.

К сведению! Согласно статье 24 закона об ООО, в срок, не превышающий один год, общество обязано произвести распределение оставшейся доли вышедшего участника. Оставшиеся в обществе участники, получившие дополнительно часть доли, должны уплатить налог на доходы ФЛ.

Какие риски несет владелец доли в ООО

Согласно нормам действующего законодательства учредитель ООО не несет ответственности по долгам и обязательствам общества, а общество не несет обязанности по погашению обязательств участника.

Все, чем рискует ООО – размер уставного капитала, который зачастую составляет не более десяти тысяч рублей. Однако не все так просто. Особенно если дело коснется банкротства.

Если банкротится ООО, имея серьезные суммы задолженности перед контрагентами, бюджетом, поставщиками и т. д., то размером уставного капитала уже не обойтись. Арбитраж легко может обвинить участников в сложившейся ситуации с компанией, и «повесить» на них все долги.

Как показывает судебная практика, вовсе необязательно совершать мошеннические действия, воровать, чтобы суд признал виновным в банкротстве фирмы. За возникшие у общества долги ответственность несет не только руководитель, но и участники общества.

Аналогичная ситуация может возникнуть и при ликвидации. Сам факт ликвидации не говорит о том, что обязательства списаны и прощены. Вне зависимости от того, исключена ли организация из ЕГРЮЛ, на нее могут «повесить» любую задолженность, возникшую у общества в период нормального функционирования. При этом неважно когда налоговый орган обнаружил факт задолженности – до, после или вовремя ликвидации. Всегда найдут того, кто обязан будет за это ответить, а таковыми всегда становятся директор и учредители. Единственный вариант, когда можно избежать наказания – если после ликвидации прошло более трех лет.

Что можно сделать с долей

Первый вариант – продать. Купить ее может другой человек, не являющийся действующим участником, а может и учредитель или само общество. При этом, купив долю, ООО будет владеть ею самостоятельно, не распределяя на других учредителей. Если общество налагает какие-либо ограничения на продажу, то все условия по переходу права собственности на доли, должны быть прописаны в Уставе.

Второй вариант — долю можно подарить. В этом способе есть подводный камень – налог с дохода. Его придется заплатить в том случае, если доля была подарена не родственнику. Причем платить придется не только с номинала. Налоговая обязательно учтет фактическую рыночную стоимость и реальную сумму полученного дохода. Если компания имеет многомиллионные обороты, то заплатить налог с номинальной стоимости доли в одну тысячу рублей точно не удастся.

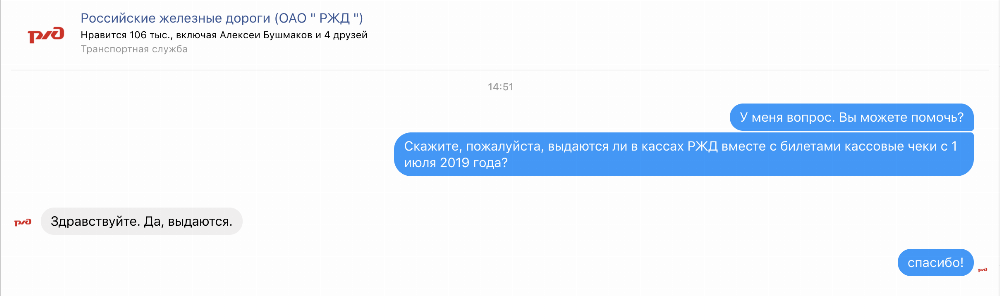

Шпаргалка: как с 1 июля работникам подтверждать проезд на поездах или самолетах

В нашем блоге на Клерке мы уже рассказывали про изменения документов, связанных новым этапом внедрения онлайн-касс. Тогда мы затронули вопросы о подтверждении расходов и оформлении новых БСО. См. «Как с 1 июля 2019 года оформлять бланки строгой отчетности».

Сегодня рассмотрим связанный вопрос – как подтверждать расходы на проезд в командировке с 01.07.2019?

Главный вопрос из бухгалтерии

Вопросы поступают от бухгалтеров: как с 1 июля 2019 года подтверждать расходы на проезд, если работник едет в командировку. Прежде можно было приложить к авансовому отчету маршрут/квитанции электронного авиабилета и контрольные купоны железнодорожного билета. Этого было достаточно (п. 2 приказа Минтранса от 08.11.2006 № 134, п. 2 приложения к приказу Минтранса от 21.08.2012 № 322).

Теперь есть сомнения:

Приведем наши комментарии на этот счет.

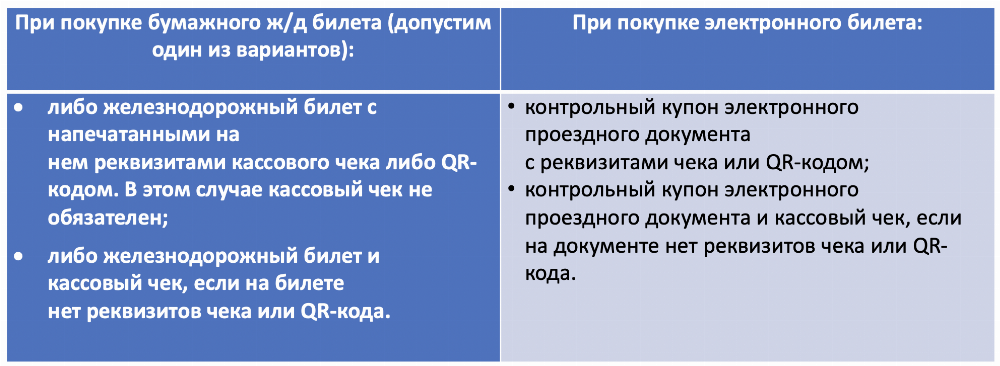

Как с 1 июля подтверждать проезд на Ж/Д транспорте

Если работник покупает ж/д билеты через Интернет, то ему высылается электронный билет, а также кассовый чек на e-mail. Также эти документы появляются в личном кабинете на сайте rzd.ru. Эти документы работнику следует распечатать и передать в бухгалтерию (приложить к авансовому отчету).

Если же работник купил билеты непосредственно в ж/д кассе, то ему нужно получить:

Выдают ли уже такие документы в кассах? Мы обратились в официальную группу РЖД в Фейсбуке. Там в режиме чата ответили – да, выдают. Раз так, то этих документов для бухгалтерии достаточно.

Обобщим вывод о подтверждении Ж/Д проезда в таблице (с учетом того, что с 1 июля 2019 года также есть новые требования к реквизитам чеков от ККТ).

Самолет, такси, каршеринг с 1 июля

Аналогичные вопросы могут возникать в связи с подтверждением авиаперелета, такси или каршерингом. Мы подготовили небольшую таблицу, которая поможет разобраться с тем, какие документы нужны для бухгалтерии в качестве приложения в авансовому отчету.

Выход учредителя из ООО без выплаты доли

Один из участников Общества может прекратить своё участие в нем двумя способами: путем продажи своей доли или при написании заявления о выходе. Последний вариант предполагает получение действительной стоимости своей доли. Насколько проста процедура выхода участника из ООО без выплаты доли, и есть ли «подводные камни»?

Доля учредителя при выходе из ООО

Участник, который желает покинуть компанию, должен написать соответствующее заявление, затем заверить его у нотариуса, а после нотариус направит его в Общество.

После того, как заявление будет заверено и зарегистрированы соответствующие изменения в ЕГРЮЛ, доля участника должна перейти к Обществу. ООО обязано выплатить выбывшему участнику действительную стоимость доли. Участник имеет право требовать эту сумму у ООО и распоряжаться ей по своему усмотрению, в том числе простить компании образовавшийся долг.

Действительная стоимость доли является частью чистых активов компании, которая соответствует размеру доли в уставном капитале. Обычно она выражена в виде дроби или процентов.

Например, посчитаем ДСД участника Общества с четырьмя учредителями. Допустим они имеют одинаковые доли в уставном капитале, размер которого равен 80 тысячам рублей, а стоимость чистых активов – 200 тысяч.

Номинальная стоимость доли учредителя при этом будет равна 20 тысячам рублей (если 80 тысяч разделить на 4 участника). Далее эта сумма делится на размер уставного капитала и умножается на стоимость его чистых активов (20 тыс. х 200 тыс. / 80 тыс. = 50 тыс.). Следовательно, ДСД вышедшего из ООО владельца составит 50 тысяч рублей.

Законом определен срок для выплаты действительной стоимости доли. Он составляет 3 месяца, если иное не предусмотрено Уставом, но не больше 1 года с даты выхода, указанной в нотариально заверенном заявлении.

Безосновательно отказать в выплате действительной стоимости доли бывшему учредителю нельзя. В уставе компании также невозможно заранее указать, что выход участников осуществляется без какой-либо выплаты действительной стоимости доли – такой документ просто не может быть зарегистрирован в налоговой инспекции.

Как участнику отказаться от получения выплаты?

Законодательно не существует запрета на отказ участника ООО от выплаты действительной стоимости доли. Он является правомерным и представляет собой формально прощение долга (ст. 415 ГК РФ). Это освобождает Общество от возложенных на него обязательств по выплате действительной стоимости доли.

Однако отказ необходимо обязательно документально зафиксировать. Для этого существует два законных варианта:

Стоит отметить, что при отказе участника от получения доли, у ООО возникает облагаемая налогом прибыль. Для вышедшего участника таких налоговых обязательств не возникает по причине фактического отсутствия получения дохода.

Существуют законные варианты, когда Обществу запрещено выплачивать долю или выдавать в счет неё имущество. Это обусловлено следующими ситуациями:

Как распределяется действительная стоимость доли вышедшего учредителя?

Если участник покидает ООО и отказывается от своей действительной стоимости доли, она переходит к Обществу. Теперь в течение одного года компания должна распределить действительной стоимости доли между всеми владельцами. Её распределяют пропорционально, в соответствии с их частями, которые определены в уставном капитале.

Долю также можно предложить выкупить остальным владельцам, а также иным лицам, если это не запрещается Уставом. Если по истечению года с долей не было совершено никаких действий, ее необходимо погасить, а размер уставного капитала уменьшить на эту же сумму.

Решение о том, как будет распределена действительная стоимость доли, оформляют протоколом на общем собрании владельцев. Если при выходе из Общества в компании остается только один учредитель, доля распределяется на основании решения единственного владельца. При необходимости вносят изменения в Устав.

Внесение изменения в ЕГРЮЛ

Если вносятся корректировки в состав владельцев Общества, то их необходимо обязательно фиксировать в ЕГРЮЛ.

Данное изменение фиксируется непосредственно нотариусом, который удостоверял заявление. Далее заявление о внесении изменений он отправляет в налоговую инспекцию. Это делается в течение 2-х дней со дня заверения заявления о выходе участника.

Распределение доли или передача другому участнику после выхода учредителя из ООО в 2021 году

Доля вышедшего участника переходит к обществу с момента, когда им получено заявление участника о выходе из общества. Таким образом, не требуется оформление передачи доли в ООО обществу при выходе участника, переход доли к обществу от участника при выходе происходит автоматически, однако общество обязано зарегистрировать изменение состава учредителей, предоставив в регистрирующий орган заявление по форме Р13014 и заявление участника о выходе, после регистрации сведений в ЕГРЮЛ данные изменения вступают в силу для третьих лиц. Подробнее о выходе участника из ООО читайте по ссылке.

Кроме того, в течение одного года с даты получения обществом заявления участника о выходе доля вышедшего участника должна быть по решению общего собрания участников общества распределена между всеми участниками общества пропорционально их долям в уставном капитале общества или предложена для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Распределение доли или части доли между участниками общества допускается только в случае, если до перехода доли или части доли к обществу они были оплачены или за них была предоставлена компенсация. Не распределенные или не проданные в течение 1 года доли или части доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли.

В настоящей же статье мы поговорим о порядке, особенностях распределения доли, принадлежащей обществу, между участниками и о продаже данной доли в ООО одному из участников или третьему лицу. Подробнее о порядке уменьшения уставного капитала в ООО читайте отдельную статью “Уменьшение уставного капитала ООО”.

Пошаговая инструкция “Распределение доли, принадлежащей обществу, участникам или продажа доли”

Для того чтобы распорядиться долей, принадлежащей обществу, рекомендуем действовать согласно данному алгоритму:

Шаг 1. Проведите общее собрание участников и примите решение общим собранием участников (или оформите решение единственного учредителя) о распределении доли в ООО

При распределении доли в ООО вышедшего участника доля распределяется пропорционально долям участников в уставном капитале.

Также на общем собрании может быть принято решение о продаже доли участнику ООО или третьему лицу. В этом случае между обществом в лице его руководителя или представителя по доверенности и покупателем заключается договор купли-продажи. При заключении договора купли-продажи между обществом и участником, или третьим лицом не требуется нотариальное удостоверение сделки. Цена доли в ООО в этом случае не может быть ниже номинальной цены доли, если она не была оплачена на момент выхода, а также цена доли в ООО не должна быть ниже цены, которая была уплачена обществом в связи с переходом к нему доли или части доли, если иная цена не определена решением общего собрания участников общества.

Продажа доли или части доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли или части доли третьим лицам и определение иной цены на продаваемую долю осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Решение общего собрания участников должно быть оформлено протоколом. Если в обществе один участник, то оформляется решение единственного участника общества.

Если протокол общего собрания подлежит нотариальному удостоверению, то протокол подписывается участниками собрания при нотариусе, нотариус удостоверяет подписи. Аналогично проходит удостоверение подписей держателем реестра.

Шаг 2. Подготовьте заявление о регистрации изменений в ЕГРЮЛ в связи с распределением доли в ООО по форме Р13014

Приказом ФНС России от 31.08.2020 г. № ЕД-7-14/617@ ФНС утвердила новые формы заявлений для регистрации компаний, внесения изменений в ЕГРЮЛ, учредительные документы и иных регистрационных действий. Данные формы действуют с 25.11.2020 года. С этого момента утратили свою силу формы заявлений Р13001, Р13002, Р14001 и Р14002. Для внесения изменений в ЕГРЮЛ и учредительные документы используется единая форма заявления Р13014.

Заполните в заявлении титульный лист, листы В, Г, Д, З (по необходимости в зависимости от статуса участников, третьих лиц, приобретающих долю в ООО, по количеству лиц, которые приобрели долю в ООО или доля в ООО у которых изменилась) и лист Н (сведения о заявителе). Подписывает заявление директор в присутствии нотариуса, удостоверяющего его подпись. При направлении документов в электронном виде подпишите их усиленной квалифицированной электронной подписью.

Шаг 3. Заверьте у нотариуса подпись единоличного исполнительного органа на подготовленном заявлении о регистрации изменений в ЕГРЮЛ (данный шаг пропускаем, если заявление подается в электронном виде)

Шаг 4. Подайте заявление по форме P13014 в регистрирующий орган в течение 3 рабочих дней с даты принятия решения о внесении изменений

К заявлению о регистрации изменений в ЕГРЮЛ необходимо приложить протокол общего собрания (решение учредителя) о переходе прав на долю, принадлежащую обществу, другому лицу. Для регистрации изменений в ЕГРЮЛ вы можете также обратиться к специалистам, в этом случае необходимо выдать представителю нотариальную доверенность для регистрации изменений (заверяется вместе с заявлением о регистрации) от имени организации.

При подаче документов заявителю или его представителю выдается (направляется по почте, электронной почте) расписка с указанием в том числе даты получения документов по итогам регистрации. Ход регистрации можно отслеживать также на сайте ФНС.

Шаг 5. Получите выписку о внесении изменений в ЕГРЮЛ

Данной выпиской подтверждается завершение процедуры регистрации изменений в ЕГРЮЛ и внесение записи об изменении в ЕГРЮЛ.

Если заявление оформлено с ошибками (не заполнен обязательный лист, заполнен лишний лист, имеются неточности, опечатки и т.д.), вы можете получить отказ налогового органа в регистрации изменений. В этом случае нужно подготовить, заверить и подать новое заявление о внесении изменений в ЕГРЮЛ. Если же отказ является необоснованным, незаконным, вы можете подать заявление об обжаловании отказа в регистрации изменений в ЕГРЮЛ в течение 3 месяцев в вышестоящий орган или в суд (бывают случаи отказа в регистрации изменения юридического адреса в связи с недостоверностью адреса, при этом компания находится по данному адресу фактически).

Оставить заявку

Доля вышедшего участника переходит к обществу с момента, когда им получено заявление участника о выходе из общества. Таким образом, не требуется оформление передачи доли в ООО обществу при выходе участника, переход доли к обществу от участника при выходе происходит автоматически, однако общество обязано зарегистрировать изменение состава учредителей, предоставив в регистрирующий орган заявление по форме Р13014 и заявление участника о выходе, после регистрации сведений в ЕГРЮЛ данные изменения вступают в силу для третьих лиц. Подробнее о выходе участника из ООО читайте по ссылке.

Кроме того, в течение одного года с даты получения обществом заявления участника о выходе доля вышедшего участника должна быть по решению общего собрания участников общества распределена между всеми участниками общества пропорционально их долям в уставном капитале общества или предложена для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Распределение доли или части доли между участниками общества допускается только в случае, если до перехода доли или части доли к обществу они были оплачены или за них была предоставлена компенсация. Не распределенные или не проданные в течение 1 года доли или части доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли.

В настоящей же статье мы поговорим о порядке, особенностях распределения доли, принадлежащей обществу, между участниками и о продаже данной доли в ООО одному из участников или третьему лицу. Подробнее о порядке уменьшения уставного капитала в ООО читайте отдельную статью “Уменьшение уставного капитала ООО”.

Пошаговая инструкция “Распределение доли, принадлежащей обществу, участникам или продажа доли”

Для того чтобы распорядиться долей, принадлежащей обществу, рекомендуем действовать согласно данному алгоритму:

Шаг 1. Проведите общее собрание участников и примите решение общим собранием участников (или оформите решение единственного учредителя) о распределении доли в ООО

При распределении доли в ООО вышедшего участника доля распределяется пропорционально долям участников в уставном капитале.

Также на общем собрании может быть принято решение о продаже доли участнику ООО или третьему лицу. В этом случае между обществом в лице его руководителя или представителя по доверенности и покупателем заключается договор купли-продажи. При заключении договора купли-продажи между обществом и участником, или третьим лицом не требуется нотариальное удостоверение сделки. Цена доли в ООО в этом случае не может быть ниже номинальной цены доли, если она не была оплачена на момент выхода, а также цена доли в ООО не должна быть ниже цены, которая была уплачена обществом в связи с переходом к нему доли или части доли, если иная цена не определена решением общего собрания участников общества.

Продажа доли или части доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли или части доли третьим лицам и определение иной цены на продаваемую долю осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Решение общего собрания участников должно быть оформлено протоколом. Если в обществе один участник, то оформляется решение единственного участника общества.

Если протокол общего собрания подлежит нотариальному удостоверению, то протокол подписывается участниками собрания при нотариусе, нотариус удостоверяет подписи. Аналогично проходит удостоверение подписей держателем реестра.

Шаг 2. Подготовьте заявление о регистрации изменений в ЕГРЮЛ в связи с распределением доли в ООО по форме Р13014

Приказом ФНС России от 31.08.2020 г. № ЕД-7-14/617@ ФНС утвердила новые формы заявлений для регистрации компаний, внесения изменений в ЕГРЮЛ, учредительные документы и иных регистрационных действий. Данные формы действуют с 25.11.2020 года. С этого момента утратили свою силу формы заявлений Р13001, Р13002, Р14001 и Р14002. Для внесения изменений в ЕГРЮЛ и учредительные документы используется единая форма заявления Р13014.

Заполните в заявлении титульный лист, листы В, Г, Д, З (по необходимости в зависимости от статуса участников, третьих лиц, приобретающих долю в ООО, по количеству лиц, которые приобрели долю в ООО или доля в ООО у которых изменилась) и лист Н (сведения о заявителе). Подписывает заявление директор в присутствии нотариуса, удостоверяющего его подпись. При направлении документов в электронном виде подпишите их усиленной квалифицированной электронной подписью.

Шаг 3. Заверьте у нотариуса подпись единоличного исполнительного органа на подготовленном заявлении о регистрации изменений в ЕГРЮЛ (данный шаг пропускаем, если заявление подается в электронном виде)

Шаг 4. Подайте заявление по форме P13014 в регистрирующий орган в течение 3 рабочих дней с даты принятия решения о внесении изменений

К заявлению о регистрации изменений в ЕГРЮЛ необходимо приложить протокол общего собрания (решение учредителя) о переходе прав на долю, принадлежащую обществу, другому лицу. Для регистрации изменений в ЕГРЮЛ вы можете также обратиться к специалистам, в этом случае необходимо выдать представителю нотариальную доверенность для регистрации изменений (заверяется вместе с заявлением о регистрации) от имени организации.

При подаче документов заявителю или его представителю выдается (направляется по почте, электронной почте) расписка с указанием в том числе даты получения документов по итогам регистрации. Ход регистрации можно отслеживать также на сайте ФНС.

Шаг 5. Получите выписку о внесении изменений в ЕГРЮЛ

Данной выпиской подтверждается завершение процедуры регистрации изменений в ЕГРЮЛ и внесение записи об изменении в ЕГРЮЛ.

Если заявление оформлено с ошибками (не заполнен обязательный лист, заполнен лишний лист, имеются неточности, опечатки и т.д.), вы можете получить отказ налогового органа в регистрации изменений. В этом случае нужно подготовить, заверить и подать новое заявление о внесении изменений в ЕГРЮЛ. Если же отказ является необоснованным, незаконным, вы можете подать заявление об обжаловании отказа в регистрации изменений в ЕГРЮЛ в течение 3 месяцев в вышестоящий орган или в суд (бывают случаи отказа в регистрации изменения юридического адреса в связи с недостоверностью адреса, при этом компания находится по данному адресу фактически).

119180, г. Москва, пер. 1-й Голутвинский, д. 3-5, стр. 1, 1 этаж

Политика конфиденциальности

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.