Универсальный передаточный документ

Что такое УПД

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Бумажный УПД: применение и оформление

На бумаге его можно использовать вместо:

С помощью УПД можно оформить:

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.2013 № ММВ-20-3/96@. Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта или пакета документов, включающего счета счет-фактуру и первичный учетный документ.

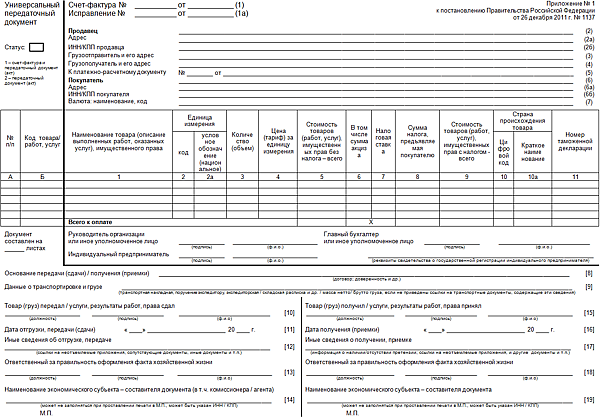

Письмо ФНС от 21.10.2013 № ММВ-20-3/96@ предлагает использовать форму УПД, которая может быть дополнена реквизитами по вашему желанию.

Электронный УПД: универсальный формат для трех типов документов

Возможность составить УПД в электронном виде появилась благодаря формату, утвержденному Приказом ФНС от 24.03.2016 № ММВ-7-15/155@. Формат электронного документа применяется шире, чем бумажный УПД. Пользователь сам выбирает, какие реквизиты заполнить и какую функцию выбрать для файла электронного документа, которая и определит тип полученного документа:

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции, ведь для счета-фактуры и первичных документов они разные.

Документы с функциями СЧФДОП (УПД) или ДОП (первичный документ) подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания.

Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

Электронные документы экономят ваше время и ресурсы

Как заполнять электронный файл документа, зависит от его функции

Функция — СЧФ

Реквизиты, которые необходимо заполнить, определены п. 5 ст. 169 НК РФ:

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Функция — ДОП

В файле документа нужно заполнить реквизиты, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

Функция — СЧФДОП

В файле документа должны быть все сведения, перечисленные выше.

Наши эксперты 24/7 помогают разбираться в вопросах ЭДО

Особенности формата УПД

Если он используется как ДОП или СЧФДОП:

Для всех типов документов

«Область полномочий» обязательна для заполнения, выбирается нужное.

Области полномочий подписанта-продавца

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя.

Формат электронных документов

На электронный документооборот (ЭДО) с контрагентами уже переведены основные типы документов. Для них ФНС России разработала требования к форматам. Разбираемся, что важно отразить в документах и на какую законодательную базу опираться.

Электронные документы делятся на формализованные и неформализованные. Формализованными называют документы с расширением xml, формат которых разработан ФНС. Обработка таких документов в налоговой происходит автоматически, так как их структура для ЭДО неизменна.

Если организация самостоятельно определяет формат своих документов, они считаются неформализованными. Формат может быть любой: docx, pdf, jpg и др. Юридическая значимость таких документов подтверждается квалифицированной электронной подписью (КЭП), что позволяет отправлять их контрагентам по ЭДО.

В Диадоке все документы соответствуют требованиям налоговой

Формат документов в ЭДО

Формат каждого формализованного документа прописывается в приказах ФНС. Сегодня для ЭДО законодательно утвержден xml-формат. Контрагенты могут выгружать документы из информационной системы в удобном для них формате. Однако для ФНС придется приводить их к утвержденному виду.

Приведем основной перечень документов, которые поддерживают формат xml в ЭДО.

Счет-фактура

В счете-фактуре прописывается сумма НДС, которую продавец включает в стоимость отгруженного товара.

Порядок обмена утвержден приказом Минфина от 05.02.2021 № 14н.

Формат счетов-фактур для ЭДО установлен приказом ФНС от 19.12.2018 № MMB-7-15/820@.

Универсальный передаточный документ (УПД)

УПД нужно использовать при объединении всей информации из первичного учетного документа и счета-фактуры. Документ может быть односторонним или двусторонним. В первом варианте в УПД содержатся вся информация по сделке и подпись продавца. Во втором еще отражены реквизиты покупателя и его подпись.

Формат УПД для ЭДО определяется тем же приказом ФНС, что и для счетов-фактур.

Корректировочный счет-фактура

В некоторых случаях в выставленных документах могут измениться цена, количество товара или услуги. Для фиксации этих изменений существует корректировочный счет-фактура — в нем прописывают разницу между суммами и рассчитывают новый размер НДС.

Для регулирования формата корректировочного счета-фактуры ФНС выпустила приказ от 12.10.2020 № ЕД-7-26/736@.

Акт приемки-сдачи работ (услуг)

Это первичный учетный документ, с помощью которого подтверждается выполнение работ или услуг по договору. Сам акт может состоять из одного или двух xml-файлов, они содержат информацию об исполнителе и заказчике.

Формат акта по ЭДО не унифицирован, но закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» устанавливает обязательные реквизиты для документа. Тем не менее ФНС рекомендует два формата электронных актов, которые описаны в приказах от 19.12.2018 № ММВ-7-15/820@ и 30.11.2015 № ММВ-7-10/552@.

Товарная накладная

С помощью накладной система ЭДО фиксирует передачу товарно-материальных ценностей между организациями. Форма называется ТОРГ-12 и не считается обязательной. Документ состоит из двух файлов — сведений со стороны продавца и покупателя.

Формат накладной в ЭДО утвержден приказами ФНС от 19.12.2018 № ММВ-7-15/820@ и 30.11.2015 № ММВ-7-10/551@.

Универсальный корректировочный документ (УКД)

В таком формате совмещены корректировочный счет-фактура и документ об изменении стоимости работ или товаров. Электронный УКД может быть как односторонним, так и двусторонним — варианты такие же, как у УПД.

Отправка УKД возможна только через оператора ЭДО в формате, утвержденном приказом ФНС от 12.10.2020 № ЕД-7-26/736@.

Подключайтесь к Диадоку и обменивайтесь формализованными и неформализованными документами

Законодательная база

Использование технологий ЭДО регламентируется рядом законов:

Форматы документов регламентируются в ЭДО приказами ФНС. Сам электронный документооборот становится обязательным для компаний. Это касается маркировки и прослеживаемости товаров, а также электронной отчетности и ЭДО в госзакупках.

Вопрос-ответ

В каком формате выгружать и отправлять документы для ЭДО?

При отправке документов через оператора ЭДО необходимо сохранить файл в формате xml, который составлен по требованиям приказов ФНС России. Такие документы принимают в налоговой и судах, их не нужно распечатывать на бумаге.

Неформализованные документы используют для ЭДО между контрагентами в формате doc, xlsx, pdf, jpg и др. Для этого их нужно подписывать квалифицированной электронной подписью. Чтобы сдать такие документы в ФНС, придется выполнить больше действий:

Это приводит к трате ресурсов компании: времени сотрудников, бумаги, картриджей для принтера.

Какая связь у видов и форматов документов ЭДО?

Все формализованные документы имеют формат xml, а неформализованные — любой другой.

Какие были изменения в требованиях к форматам и формам документов в 2021 году?

В конце 2020 года вышел приказ ФНС России № ЕД-7-26/736@, который определил новые требования для формата УКД и корректировочного счета-фактуры с 1 октября 2021 года. Изменения внесли для соответствия документов требованиям систем прослеживаемости и маркировки.

Новая форма счета-фактуры стала действовать с начала работы системы прослеживаемости. С 8 июля 2021 года на импортируемые партии товаров обязательно назначают регистрационный номер (РНПТ). Из-за этих изменений в бумажных счетах-фактурах появились строка 5а для сведений о документе на отгрузку и графа 1 для номера записи.

Контрагенты могут заполнять электронный счет-фактуру в соответствии с требованием приказа ФНС РФ от 19.12.2018 № ММВ-7-15/820@.

Почему формат xml нельзя загружать в систему ЭДО?

В Диадоке такое может произойти из-за того, что формат документа устарел и не соответствует действующим приказам ФНС России. В этом случае система выдает предупреждение и предлагает исправить файл в соответствии с новыми требованиями. Иначе налоговая не примет его.

Выгружать документы из системы ЭДО также удобнее в формализованном виде. Если в учетной системе компании их создают в других форматах, то для передачи по ЭДО необходимо конвертировать УПД и прочие документы в формат xml. Диадок справляется с этой задачей с помощью коннектора «Доставка». Документы, которые создаются прямо в системе ЭДО, автоматически соответствуют установленному формату.

Поможем организовать работу с формализованными документами

Что такое универсальный передаточный документ

УПД введен в оборот письмом ФНС от 21.10.2013. Он выступает заменой счета-фактуры и первичного документа, которые дублируют содержание друг друга и требуют дополнительных затрат на учет, хранение, оформление и обработку.

Применять УПД в организации не обязательно. Универсальный передаточный документ можно оформить при поставке товаров, услуг и работ, а также при передаче имущественных прав.

Какие документы заменяет

В бумажном виде УПД можно использовать вместо первичного документа или вместо пакета «счет фактура + первичный документ». В электронном — вместо первичного документа (накладная, акт), счета-фактуры, пакета «счет фактура + первичный документ».

Чтобы понять, какой документ заменяет УПД, обратите внимание на его статус:

Если использовать УПД в качестве пакета документов или акта, то он будет содержать в себе два объединенных файла с данными покупателя и продавца, поэтому на нем обязательно должна стоять подпись получателя. Использование в качестве счета-фактуры не требует подписи получателя, это документ только с информацией о продавце.

Как сформировать в СБИС

Чтобы отправить УПД, достаточно сформировать его в документе «Реализация» и выслать контрагенту.

Как заполнить вручную

При формировании УПД в СБИС часть полей заполняется автоматически.

Для предоставления в качестве счета-фактуры (СЧФ) обязательно заполнить:

Для предоставления в качестве документа об отгрузке (ДОП) обязательно заполнить:

Для значения СЧФДОП обязательно заполнить все указанные выше поля.

Дополнительно в УПД можно указывать иные сведения.

Упд в эдо что это

Дата публикации 16.12.2016

Использован релиз 3.0.44

В соответствии с Федеральным законом от 03.08.2018 № 303-ФЗ с 1 января 2019 года производится изменение налоговой ставки НДС с 18% на 20% (с 18/118 на 20/120 и с 15,25% на 16,67%).

С 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Подробный комментарий см. здесь.

Для выставления электронного документа (УПД) с функцией счета-фактуры и документа об отгрузке товаров и оказании услуг продавец должен выполнить следующие действия:

Формирование, подписание и отправка УПД

Если организация ООО «Одежда и обувь» по согласованию с контрагентом ООО «Стиль» применяет электронный УПД с функцией счета-фактуры и первичного учетного документа (утв. приказом ФНС России от 24.03.2016 № ММВ-7-15/155@), то для оформления операций отгрузки товаров и оказания транспортных услуг, облагаемых НДС, ей необходимо выполнить следующие настройки.

Поскольку по договору организация ООО «Одежда и обувь» с помощью УПД оформляет и операцию отгрузки товаров, и операцию оказания услуги по доставке товаров покупателю (письмо ФНС России от 23.09.2016 № ЕД-4-15/17910), то для одновременного отражения этих операций в программе целесообразно использовать документ учетной системы «Реализация (акт, накладная)» с видом операции «Товары, услуги, комиссия» (рис. 4).

Для того, чтобы внести в электронный УПД необходимую информацию, относящуюся к первичному учетному документу и позволяющую наиболее точно оформить свершившиеся факты хозяйственной жизни, нужно последовательно перейти по гиперссылкам «Подписи» и «Доставка» (рис. 4) и заполнить открывшиеся формы.

По гиперссылке «Подписи» документа учетной системы «Реализация (акт, накладная)» можно открыть дополнительное окно для указания уточняющей информации об участниках операции с целью автоматического заполнения соответствующих строк УПД (рис. 5):

По гиперссылке «Доставка» документа учетной системы «Реализация (акт, накладная)» можно открыть дополнительное окно для указания:

При заполнении дополнительных сведений о доставке необходимо учитывать следующее:

До начала формирования электронного УПД в документе «Реализация (акт накладная)» гиперссылка в строке, отражающей текущее состояние электронного обмена, будет содержать информацию «ЭДО не начат» (рис. 4)

Для создания счета-фактуры на отгруженные товары и транспортную услугу необходимо нажать на кнопку Выписать счет-фактуру внизу документа «Реализация (акт, накладная)» (рис. 4). При этом автоматически создается документ «Счет-фактура выданный», а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе «Счет-фактура выданный» (рис. 7), который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа «Реализация (акт, накладная)»:

До начала формирования электронного УПД в документе «Cчет-фактура выданный» гиперссылка в строке, отражающей текущее состояние электронного обмена, будет содержать информацию «Требуются действия с нашей стороны».

Для автоматического формирования, подписания и отправки электронного УПД с функцией счета-фактуры и первичного документа необходимо:

Сформировать электронный УПД также можно с помощью команды Сформировать из формы «Электронные документы» (Таблицы состояния) (рис. 9), которая открывается по гиперссылке строки стояния электронного обмена или по команде Открыть электронные документы из списка команд, открываемого по кнопке ЭДО документов «Реализация (акт, накладная)» или «Счет-фактура выданный» (рис. 8).

Перейти в список документов «Текущие дела ЭДО» можно из документа «Реализация (акт, накладная)», выполнив команду Текущие дела ЭДО из списка доступных команд, открываемого по кнопке ЭДО (рис. 8).

Если у текущего пользователя есть право подписи и сертификат подписи установлен на компьютере, то после выполнения команды Отправить электронный документ из документа «Реализация (акт, накладная)» или документа «счет-фактура выданный» (рис. 8) или Утвердить и подписать из списка «Текущие дела ЭДО» (рис. 10) программа подготовит подписанный электронный УПД для отправки. Если права подписи у пользователя нет, то программа направит сформированный электронный УПД на подпись лицу, имеющему такое право.

Подписать электронный УПД можно по кнопке Подписать и отправить, выбрав соответствующий документ из папки «Подписать» списка «Текущие дела ЭДО», в которую сформированный электронный документ будет автоматически переложен (рис. 11).

Все сформированные электронные документы подписываются при выполнении команды Подписать и отправить все по сертификату (рис. 12).

Дважды щелкнув по активной строке списка доступных сертификатов или нажав на кнопку Перейти к списку документов, можно открыть список предназначенных для подписания документов «Документы на подпись по сертификату». В списке можно выбрать и отметить флажком определенные документы, подписать и отправить их по команде Подписать и отправить отмеченные (рис. 13).

В случае, если необходимо только сформировать электронный УПД, а далее направить его уполномоченному лицу на утверждение, а уже потом на подписание, то из списка доступных команд, открываемого по кнопке ЭДО, следует выбрать команду Создать электронный документ (рис. 8). Тогда сформированный электронный документ сначала будет помещен в папку «Утвердить» списка документов «Текущие дела ЭДО», а уже после утверждения перемещен в папку «Подписать» (рис. 11).

Непосредственная отправка сформированных и подписанных электронных документов зависит от того, как выполнена настройка электронного обмена.

Если такой флажок присутствует, то фактическая отправка подготовленных электронных документов будет производиться из папки «Отправить» списка документов «Текущие дела ЭДО» по кнопке Отправить (рис. 15).

Также отправить сформированный и подписанный электронный УПД можно:

Из формы «Электронные документы» (Таблицы состояния) (рис. 16) можно также:

На соответствующих закладках формы просмотра электронного УПД можно получить информацию о статусах и подписях электронного документа (рис. 19), а также ознакомиться с сопроводительной запиской при ее наличии.

Из формы просмотра, вызвав команду Сохранить электронный документ в файл из списка доступных команд, открываемого по кнопке Еще, можно сохранить электронный УПД вместе с электронной подписью.

Отправленный УПД, в отношении которого ожидается получение подтверждения оператора ЭДО и информации покупателя, перекладывается в папку документов «На контроле» формы списка документов «Текущие дела ЭДО» (рис. 20).

После отправки электронного УПД продавец ожидает:

После формирования, подписания и отправки УПД в документе «Реализация (акт, накладная)» в строке состояния будет содержаться информация «Ожидается подтверждение отправки» (рис. 21).

До получения подтверждения оператора ЭДО в документе «Счет-фактура выданный» будут отсутствовать флажок и дата выставления в строке «Выставлен (передан контрагенту)», а в информационной строке будет указано, что «Требуются действия со стороны других участников» (рис. 22).

В форме «Электронные документы» (Таблице состояния) в графе «Ожидаем от других участников» также будет указано, что от других участников ожидаем «Подтверждения отправки» (рис. 23).

Обработка подтверждения оператора о получении УПД

Получение электронных документов происходит во время очередного сеанса связи с оператором ЭДО:

Полученные служебные документы, сопровождающие движение электронного УПД, указываются в форме «Электронные документы» (Таблице состояния) (рис. 25), открываемой из документа учетной системы «Реализация (акт, накладная)» или «Счет-фактура выданный» по гиперссылке информационной строки о состоянии электронного обмена или по команде Открыть электронные документы из списка доступных команд, открываемого по кнопке ЭДО (рис. 8).

Получив подтверждение оператора ЭДО, продавец формирует, подписывает и отправляет извещение о получении подтверждения оператора ЭДО.

Формирование извещения происходит в программе автоматически. Если у текущего пользователя есть право подписи и сертификат подписи установлен на компьютере, то извещение о получении подтверждения будет также автоматически подписано и отправлено оператору ЭДО. Если у текущего пользователя права подписи нет, то сформированное извещение будет направлено на подпись лицу, имеющему такое право.

Дважды щелкнув по активной строке формы «Электронные документы «(Таблице состояния) (рис. 25), можно просмотреть содержимое поступившего от оператора ЭДО подтверждения даты получения файла электронного документа (рис. 26).

После получения подтверждения оператора ЭДО в документе «Счет-фактура выданный» в поле «Выставлен» проставляется флажок и дата выставления, соответствующая подтверждению оператора ЭДО, а в информационной строке появляется сообщение «Требуются действия с нашей стороны и со стороны других участников» (рис. 27).

После отправки извещения о получении подтверждения оператора ЭДО в информационной строке документа «Реализация (акт, накладная)» будет отражена информация: «Ожидается подтверждение» (рис. 28).

При этом в форме «Электронные документы» (Таблице состояния) можно увидеть, что ожидается информация покупателя об оформляемой сделке (Информация покупателя) (рис. 29).

Получение от покупателя информации об оформляемой сделке

Пунктом 2.9 Порядка обмена предусмотрено, что покупатель по взаимному согласию с продавцом может формировать извещение о получении счета-фактуры (УПД). Как уже было отмечено выше, в данном случае наличие такого документа сторонами сделки не предусмотрено (рис. 1).

Кроме того, при реализации товаров и оказании услуги по доставке продавец должен получить информацию покупателя об оформляемой сделке (рис. 4).

Получение продавцом таких документов от покупателя происходит при очередном сеансе связи с оператором ЭДО.

После получения от оператора ЭДО информации покупателя об оформляемом факте хозяйственной жизни обмен электронным УПД будет завершен.

В документе «Реализация (акт, накладная)» и в документе «Счет-фактура выданный» в информационной строке появятся статусы «ЭДО завершен» (рис. 30).

В форме «Электронные документы» (Таблице состояния) будет отражена вся информация о состоянии и движении всех электронных документов (рис. 31).

Для просмотра содержимого каждого электронного документа (УПД (информация продавца), подтверждений, извещений, УПД (информации покупателя)) с описанием прохождения всех необходимых статусов обмена необходимо дважды щелкнуть по соответствующей активной строке в форме списка.

После завершения обмена в режиме просмотра электронного УПД будет отражена информация о подписании документа обеими сторонами сделки (рис. 32).

Перейти в режим просмотра можно:

В каких случаях оформлять УПД, а в каких —

Один УПД — универсальный передаточный документ — заменяет собой два документа.

Сергей Скрябин

УПД можно применять вместо накладной либо акта и счета-фактуры. Кто и когда может применять УПД, как его заполнять и можно ли применять одновременно два документа, например счет-фактуру и УПД, читайте в статье.

Что такое УПД

УПД — это универсальный передаточный документ. Компания или ИП могут использовать его для того, чтобы упростить свой документооборот.

Если предмет сделки — прослеживаемый товар и продавец на спецрежиме, он обязан выставлять электронный УПД. В остальных случаях УПД применяют по желанию.

Продавцы на общем режиме используют УПД вместо счета-фактуры и товарной накладной (форма ТОРГ-12) или акта.

Продавцы на спецрежимах используют УПД только как накладную или акт, так как счет-фактуру не выставляют.

УПД подтверждает налоговые расходы, а у покупателей на ОСН — еще и вычеты по НДС. УПД содержит все реквизиты первичного документа и счета-фактуры, а потому с ним не будет проблем при налоговой проверке.

Это значит, что при отгрузке товаров или выполнении работ, оказании услуг можно не оформлять счет-фактуру с товарной накладной или актом. Их можно объединить в один универсальный передаточный документ.

Есть исключение: УПД не сможет заменить транспортную накладную, поскольку для нее обязательно использовать форму, утвержденную правительством.

Кто может применять УПД

УПД могут применять любые компании и предприниматели без ограничений. Главное — согласовать с контрагентами использование УПД.

Для этого в договоре между продавцом и покупателем нужно прописать условие, что сделка оформляется УПД. Если в договоре указано, что продавец на ОСН выставляет счет-фактуру и накладную, оформлять УПД нельзя. То же самое, когда в договоре прописано, что продавец на спецрежиме оформляет накладную ТОРГ-12 или другой документ, но не УПД.

Чтобы начать использовать универсальный передаточный документ, компании или ИП нужно:

УПД подойдет тем компаниям, которые хотят сэкономить на учете и хранении первичных документов и упростить свой документооборот. Покупатель на основании УПД от поставщика может не только оприходовать товары, материалы или основные средства, но и предъявить сумму НДС к вычету, если работает на общем режиме.

Для каких операций можно использовать УПД

УПД подойдет не для всех продаж: сфера его применения ограничена. Разрешенные операции собраны в специальный перечень. Например, это может быть поставка товаров, услуг или работ, передача имущественных прав, передача результатов выполненных работ, выполнение услуг.

Если компания или ИП иногда оформляют УПД, это не значит, что они должны использовать этот документ по всем сделкам. Можно по своему усмотрению применять как универсальные документы, так и обычные счета-фактуры и товарные накладные. Все зависит от договоренностей с контрагентами.

Разные документы можно оформлять даже по одному договору. Например, если по одному договору поставки планируется несколько отгрузок. После первой поставки контрагент передумал использовать УПД, и стороны составят допсоглашение, по которому, начиная со второй поставки, будут оформлять накладные и счета-фактуры.

Форма и формат УПД

Оформлять универсальные документы можно на бумаге или электронно. При продаже прослеживаемых товаров УПД оформляют только в электронном виде.

На бумаге. Официально утвержденных форм УПД нет. Налоговая предлагает использовать рекомендованные ею формы универсальных документов. Эту форму применять необязательно — можно разработать собственную.

Электронно. Электронные форматы универсальных документов утверждены приказом ФНС.

Форма и формат — это не одно и то же. Форма — это то, как выглядит документ на бумаге и экране компьютера. А формат — это набор данных для составления в электронном виде.

Форму УПД можно разработать самостоятельно, главное, она должна содержать все реквизиты счета-фактуры и первичного документа. Формат УПД формализованный, то есть утвержден ФНС. Форматом заведуют учетные программы. Если УПД есть в программе, значит, формат у него подходящий.

Особенности заполнения УПД и статус документа

В УПД есть реквизит «Статус». От него зависит, в качестве какого документа применяется УПД.

Статус бывает двух видов: 1 или 2.

Статус 1. Он означает, что продавец на ОСН одновременно использует УПД и как первичный документ, например вместо накладной, и как счет-фактуру.

Если продавец освобожден от НДС по ст. 145 Налогового кодекса, он также ставит в УПД статус 1.

В таком УПД нужно заполнить все реквизиты. Если вы покупатель и вам нужен вычет НДС, критически важно, чтобы из документа четко читались стороны сделки, предмет и сумма сделки, а также ставка и сумма НДС.

УПД со статусом 1 продавец на ОСН должен зарегистрировать в книге продаж, а покупатель на общем режиме — в книге покупок. В журнале учета счетов-фактур его регистрируют только посредники и застройщики. Покупатель на спецрежиме — УСН или патенте — книгу покупок не ведет и потому нигде УПД не регистрирует.

Статус 2. Он означает, что УПД применяется только как первичный документ,: например как накладная. Продавцу на ОСН поступать так нерационально, потому что дополнительно к УПД придется составить отдельный счет-фактуру.

Если продавец работает на спецрежиме или отражает в УПД операции, которые не облагаются НДС, он тоже ставит в документе статус 2.

В УПД со статусом 2 на продажу непрослеживаемых товаров, а также работ или услуг нужно заполнять лишь те реквизиты, которые обязательны для накладной или акта. Это значит, что можно оставить пустыми:

Если же УПД со статусом 2 оформляется на прослеживаемый товар, в нем нужно заполнить все реквизиты.

Форма УПД содержит строки 14 и 19 «Наименование экономического субъекта». Их можно не заполнять, если на документе будет стоять печать продавца и покупателя. Печать должна содержать полное наименование организации.

УПД со статусом 2 не нужно нигде регистрировать — ни в книге покупок, ни в книге продаж, ни в журнале учета счетов-фактур.

Когда нельзя использовать УПД вместо счета-фактуры

УПД нельзя оформить в одном случае: он не подойдет при получении продавцом на ОСН частичной или полной предоплаты — аванса. В этом случае нужно выставлять покупателям обычные счета-фактуры. А продавцы на спецрежиме в принципе не обязаны выдавать покупателям отдельный документ на аванс.

Когда нельзя использовать УПД вместо накладной

Универсальный документ не может заменить накладную в четырех ситуациях.

По условиям договора, если стороны прописали в нем, что применяется товарная накладная или иной отгрузочный документ, кроме УПД. Например, указали, что накладная составляется по форме ТОРГ-12, или привели в приложении к договору совместно разработанный бланк. В этом случае поставщик обязан оформлять поставку документами, указанными в договоре.

При исправлении ранее выданных документов другой формы. Если ранее выдавали накладную ТОРГ-12, исправления нужно вносить в нее, оформить УПД не получится.

При оформлении корректировочного документа. Если нужно изменить стоимость или количество товара, нужно составить универсальный корректировочный документ — УКД. Это документ, который совмещает в себе корректировочный счет-фактуру и первичный документ об изменении стоимости или количества отгруженных товаров, выполненных работ, оказанных услуг. Но УКД не подходит, если первоначальную поставку оформляли комплектом ТОРГ-12 плюс счет-фактура.

При оформлении дубликатов документов иной формы. Если первичный документ утрачен или испорчен, может понадобиться дубликат. Его нужно составить по форме первоначального документа. Если требуется дубликат накладной ТОРГ-12, оформляют накладную.

Подписка на новое в

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Сейчас читают

Как оплачиваются новогодние каникулы в 2022 году

Если в один из праздничных дней нужно вызвать сотрудника на работу, скорее всего, придется заплатить за этот день вдвое больше обычного. Но есть нюансы

Как заполнять форму 4-ФСС

Расчет 4-ФСС обязаны сдавать все работодатели, даже если они не начисляли выплаты сотрудникам и страховые взносы с них. Отчет подают раз в квартал

Как платить НДФЛ за сотрудников

НДФЛ — налог на доходы физических лиц, с ним сталкивается каждый работодатель. В статье — как правильно рассчитать НДФЛ, применить налоговые вычеты и отчитаться в налоговую

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания