1С:Бухгалтерия 8.

Новое в версии 3.0.13

В соответствии со статьей 346.25.1 НК РФ предприниматели, осуществляющие определенные виды деятельности, вправе перейти на упрощенную систему налогообложения на основе патента. В этом случае предприниматель по каждому патенту ведет отдельную Книгу учета доходов по специальной форме. Доходы и расходы по данному виду деятельности не отражаются в Книге учета доходов и расходов по основной системе налогообложения.УСН на основе патента может применяться предпринимателями на общей или упрощенной системе налогообложения.

Настройка параметров учета

Документ «Приходный кассовый ордер»

Документ «Поступление на расчетный счет»

Документ «Реализация товаров и услуг»

Документ «Запись книги учета доходов и расходов (УСН)»

Отчет «Книга учета доходов по УСН на патенте»

Отчеты расположены на форме «Отчеты для руководителя» в разделе «Учет, налоги, отчетность»

Отчеты для руководителя позволяют получать информацию о текущем финансовом состоянии организации на основании данных бухгалтерского учета.

Документ «Приходный кассовый ордер»

Документ «Расходный кассовый ордер»

В соответствии с Постановлением Правительства от 26.12.2012 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», в книге покупок регистрируются бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке (по расходам по найму жилых помещений и проезду к месту служебной командировки). В Журнале учета полученных и выданных счетов-фактур бланки строгой отчетности не должны регистрироваться.

Документ «Авансовый отчет»

Документ «Счет-фактура полученный»

Экспресс-проверка ведения учета – средство, помогающее пользователю в любой момент времени получить сводную и детализированную информацию о корректности данных.

Отчет о результатах экспресс-проверки сопровождается комментариями к каждой выполненной проверке, которые содержат:

При ведении учета расчетов по заработной плате в 1С:Бухгалтерии 8 форма включает все настройки, влияющие на расчет зарплаты, сгруппированные на трех закладках.

Закладка «Налоги и взносы с ФОТ»

Закладка «Территориальные условия»

Согласно разъяснениям, данным в письме Минфина от 10.08.2012 г. № 03-07-11/284, отдельная нумерация счетов-фактур на авансы Постановлением Правительства РФ от 26.12.2012 №1137 не предусмотрена.

Настройка параметров учета

Регистрация счетов-фактур на аванс

Расширение номенклатуры форм регламентированной отчетности

Добавлены формы регламентированной отчетности:

В декларации об объемах производства и оборота алкогольной и спиртосодержащей продукции в списки выбора кодов продукции внесены изменения в наименования видов алкогольной продукции в соответствии с информационным сообщением Федеральной службы по регулированию алкогольного рынка от 26.07.2012 г. «О новых кодах этилового спирта, алкогольной и спиртосодержащей продукции».

Как при УСН оформлять оплату платежными картами своих и комиссионных товаров в «1С:Бухгалтерии 8»

Иногда отражение оплаты с помощью банковских карточек вызывает затруднение у предпринимателей, использующих УСН, особенно, если они продают не только новые, но и комиссионные товары. Рассмотрим возможную ситуацию на практике.

Пример

Некое ООО, являясь комиссионером, реализует в розницу как собственные, так и принятые на комиссию вещи. При этом оно пользуется упрощенной схемой налогообложения (объект «доходы минус расходы»). На основе своей учетной политики, компания продукцию, учитываемую по покупной цене, продает через автоматизированную с помощью современного ПО торговую точку. При этом комитент использует основную систему налогообложения и платит НДС. Рассматриваемая в нашем примере фирма принимает банковские карточки к оплате. Сотрудничающий с ней банк-эквайер в качестве вознаграждение получает 2% от выручки.

В декабре прошлого года нашей компанией было реализовано продукции на сумму 200 тысяч рублей (своих товаров на 100 тысяч и на столько же комиссионных). Покупатели оплатили товары наличными деньгами на 100 тысяч рублей, а остальное было оплачено с помощью карт. В конце декабря того года на наш расчетный счет от банка пришли 98 тысяч рублей.

Комиссионер принимает вознаграждение в размере 10% от выручки за сбытый товар и удерживает его из средств, заплаченных покупателями. Обычно по договору комиссионер отчитывается перед своим комитентом каждый месяц. Деньги за реализованную комиссионную продукцию за минусом вознаграждения для комиссионера были переведены фирме в декабре прошлого года.

Действия в программе

Переходим по ссылке «Функциональность» и выполняем настройки для нашего примера, а именно:

В системе учета поступление товара регистрируется с помощью соответствующего документа в разделе покупок. Причем для собственного товара нужно пользоваться видом операции «Товары», а для комиссионных – «Товары, услуги, комиссия».

Документ поступления комиссионных товаров

Его следует рассмотреть внимательнее. Такой документ с видом операции «Товары, услуги, комиссия» должен быть заполнен пользователем на основе товаросопроводительного документа от комитента (т.е. накладной). Название договора, заключенного с комитентом, выбираем из справочника договоров. Для его вида в форме элемента справочника берем «С комитентом (принципалом) на продажу».

В карточке подобного договора удобно будет сразу заполнить и реквизиты комиссионного вознаграждения, чтобы в отчете комитенту его комиссионное вознаграждение было рассчитано уже без участия пользователя.

В приведенном нами примере способ расчета был установлен как процент от суммы продаж, а размер – как 10%. Счет ведения учета расчета с комитентом указывается в форме расчетов (открыть ее можно с помощью соответствующей ссылки). Для автоматического заполнения счетов учета расчета с комитентом необходимо произвести заполнение регистра «Счета учета расчетов с контрагентами» (он открывается в справочнике контрагентов).

В таблице документа поступления товара в графе счета учета указываем забалансовый счет 004.1 (он называется «Товары, принятые на комиссию»). Чтобы в «Поступлении (акте, накладной)» его значение подставлялось в автоматическом режиме, необходимо соответственно настроить регистр сведений в счете учета номенклатуры.

Когда документ будет проведен в регистр бухучета, внесена будет лишь запись по дебету данного счета на общий размер суммы принятой от комитента продукции. Розничная реализация любого товара (как своего, так и комиссионного) отображается в «Отчете о розничных продажах» (в разделе продаж) – вид операции пи этом будет «Розничный магазин».

В нашем примере фирма работает по УСН, а значит, НДС не платит, а комитент как раз его уплачивает. Так что пусть нас не смущает, что одна часть товара в одном документе (наша собственная продукция) реализуется без НДС, а другая – комиссионная – с НДС.

Теперь на закладке безналичных оплат вводим безналичные оплаты (вид оплаты будет «Платежная карта»). Когда «Отчет о розничных продажах» будет проведен, сформируются соответствующие проводки бухгалтерского учета.

Подробнее о забалансовом счете УСН.02 «Расчеты с покупателями за товары комитента»

Он нужен для сохранения данных о том, какой процент дебиторской задолженности во время ее погашения должен быть отнесен на расчет с комитентом. Отображаемая по дебету этого счета сумма должна быть рассчитана соразмерно части выручки от продажи комиссионных товаров в общей дневной выручке. Кроме бухгалтерского регистра, вносим записи и в специальных регистрах накопления.

Формируем документ поступления на расчетный счет (вид операции будет «Поступления от продаж по платежным картам и банковским кредитам») на сумму 98 тысяч рублей. Если мы вводим документ вручную, в поле суммы услуг вносим размер банковской комиссии. После проведения документа получаем все нужные проводки.

Кроме регистра бухгалтерии, вносятся записи и в специальных регистрах накопления, включая регистр «Книги учета доходов и расходов» (в первом разделе), отражаются нужные суммы в составе доходов и расходов УСН.

Удобство работы в программе

«Бухгалтерия 8» автоматически распределяет по различным видам деятельности поступающие финансы в соответствии с договором эквайринга. Плюс размер банковской комиссии целиком относится к расходам компании из нашего примера как к непосредственным затратам, понесенным фирмой в процессе торговли как розничной, так и комиссионной.

В случае, когда договор комиссии предусматривает, что оплата услуги банка в плане выручки комитента происходит за его счет, нам придется самостоятельно откорректировать записи в бухгалтерском регистре и в регистре «Книги учета доходов и расходов» (первый раздел) на нужную сумму.

Как составляется отчет комитенту о продажах

В ПО для этого предусмотрен одноименный документ (он находится в разделе покупок) для вида операции, называющейся «Отчет о продажах». Его можно сформировать на основе «Поступления (акта, накладной)» от комитента. В этом случае основные данные на главной закладке подставятся сами. Дополнительно на закладке, называющейся «Главное», надо внести:

Таблицу закладки товаров и услуг можно заполнить и в автоматическом режиме. Для этого нажмем кнопку заполнения и выбирем один из 3-х его способов:

Для нашей компании, взятой в качестве примера, проще будет заполнить таблицу проданным товаром по договору, заключенным с комитентом.

Чтобы сделать так, чтобы комиссионное вознаграждение удерживалось из выручки комитента сразу же, на закладке расчетов ставим флажок «Удержать комиссионное вознаграждение из выручки комитента».

С целью его учета в составе доходов по УСН нужно отобразить само получение данной суммы от «конечного покупателя». Переходим на закладку денежных средств и вручную вводим следующие данные:

После проведения «Отчета комитенту» также будут созданы все необходимые бухгалтерские проводки. Кроме бухгалтерского регистра, нужные записи будут отражены и в специальных регистрах накопления, включая регистр «Книги учета доходов и расходов» (первый раздел). В составе доходов по УСН будет отражено и соответствующее комиссионное вознаграждение.

Дата признания дохода – это всегда дата отчета для комитента.

Если на счете 57.03 нет сальдо, это означает, что все расчеты с банком-эквайером полностью завершены. После перевода денег комитенту легко убедиться, что у комиссионера нет перед комитентом задолженности. С этой целью можно, в частности сформировать оборотно-сальдовую ведомость «Прочие расчеты с разными дебиторами и кредиторами» по счету 76.09.

Налоговый учет при применении УСН – настройки 1С: Бухгалтерии

Прочитав нашу статью, вы узнаете, как настроить налоговый учет при применении упрощенной системы налогообложения в 1С:Бухгалтерия, и как в этой программе осуществляется ведение налогового учета.

Максимум внимания мы уделим разделу «Налоги и отчеты», так как именно в нем расположены все ключевые настройки ведения учета при работе на « упрощенке » и других формах налогообложения.

Открываем меню «Упрощенной Системы Налогообложения УСН ».

Разбираемся. Если ваше предприятие ведет агентскую деятельность и порой, предположим, на ее расчетный банковский счет приходят деньги, являющиеся доходом комитента, то речь идет о постоплате и в 1С:Бухгалтерии уже станут иметься документы по реализации. Т.е. в программе будет отражено, продавали ли вы услуги/работы/товары или, предположим, товары комитента.

Если покупатель оплачивает товары/услуги/работу авансовыми платежами, разобраться, являются ли его деньги доходом вашего предприятия, который нужно включать в базу налогообложения, будет уже сложнее.

Разберем пример на практике.

Открываем подраздел «Банк и касса», кликаем на строку «Банковские выписки».

Формируем документы «Поступление на расчетный счет». Реквизит «Аванс в налоговом учете» и два варианта, о которых мы только что говорили, появятся после того, как вы определите тип операции «Оплата от покупателя».

В настройке, с которой мы сейчас разбираемся, определяем тот параметр, который должен по умолчанию значиться в документах. Напоминаем, что выбирать следует наиболее частный доход. В противном случае изменять настройки вручную придется чаще.

Разные типы расходов связаны с различными условиями признания их в налоговом учете при работе на упрощенной системе налогообложения.

Предположим, выполнения условий «Оплата поставщику» и «Поступление материалов» хватит для материалов. Т.е. указанные условия обязательны по российскому закону. Убрать соответствующие флажки в программе с этих условий нельзя. Но мы можем поставить еще один флажок. Если мы сделаем это, то затраты на материалы станут действовать в налоговом учете при осуществлении трех условий – передача в производство, оплата и поступление.

Если эти правила для вас актуальны, ставьте соответствующий флажок. Если – нет, убедитесь в том, что заданные значения настроек налогов компании отвечают условиям учетной политики фирмы.

Переходим к расходам на покупку товаров, которых три: товары должны прийти, быть оплачены и проданы. Что касается еще одного пункта – «Получения платы от покупателя», то он зависит от пользователя. Вам решать, ставить напротив этого условия флажок или нет. Однако первые три пункта являются неизменными.

Переходим к вопросу о правильной работе со счетами налогового учета.

В нашем примере для товаров и материалов актуальны различные параметры признания расходов в налоговом учете. Товары, в отличие от материалов, мало просто купить и оплатить. Их необходимо продать. Материалы можно приобрести, оплатить их и после, уменьшая базу налогообложения, внести в книгу.

Есть одна распространенная ошибка, которую пользователи совершают чаще всего. Предположим, что предприятие не занимается торговлей, и только выполняет определенные работы. Однако при этом она приобретает для выполнения мероприятий какие-либо торгово-материальные ценности. Допустим, стройматериалы. По умолчанию в утилите, при отсутствии индивидуальных настроек, множество пунктов номенклатуры окажется на 41-ом счете. Итак, они оказались на этом счете, после чего были списаны с него. Отсюда проблема в налоговом учете: расходы в книге не оказываются. По какой причине?

Все просто, достаточно понять, как «думает» утилита. Мы приобрели ТМЦ и внесли их на 41 счет. В связи с этим 1С:Бухгалтерия предполагает, что мы купили товар и ожидает включений в расходы после того, как этот товар окажется продан. Однако так как эти ТМЦ мы продавать не намерены, и будем использовать для решения рабочих задач, то и продажи в утилите не будет. Итог: цена наших товарно-материальных ценностей не включена в расходы.

Новая тема – дополнительные расходы: здесь также существуют свои нюансы (под дополнительными затратами чаще всего подразумеваются транспортные расходы на доставку).

Специальные настройки имеются для таможенных платежей. Однако о них мы говорить не станем. Но имейте в виду, что они есть.

Существуют настройки для входящего НДС – Уплаченного поставщику и Предъявленного поставщиком. Убрать с этих строчек флажки мы не сможем. В программе будет установлен флажок «Приняты расходы по приобретенным товарам (работам, услугам)». Снимать его мы не станем, т.к., чаще всего, НДС определяется совместно с ценой тех услуг, работ и товаров, к которым относится. И тут речь о том, что для того, чтобы включить налог на добавленную стоимость в затраты, нужно включить в расходы также относимые к этому НДС услуги, работы и товары. Ничего сложного нет.

Перейдите в программе в раздел «Настройки налогов и отчетов», и посмотрите, каким образом признаются расходы. Этот момент имеет большое значение. Задумайтесь, действительно ли вам нужны все флажки во всех строчках, в которых они сейчас есть.

После, при желании изменить настройки, можете проставить флажки, и утилита задаст вам вопрос – с какого дня должно начать действовать определенное сейчас изменение? Также вы можете нажать на строку «История изменений».

Тут будут отражены все настройки, которые в программе существовали в последние годы. Тут же можно задать новые настройки на будущее. Для детального изучения данных нажмите на любую строчку, разверните форму.

Проверьте в базе компании все настройки налогового учета, разберитесь с тем, как они действуют.

Объясняем: тут мы не имеем возможности «кидать все в общий котел», и после этого доставать из «котла» нужное, например, для продажи. Т.е. проводить учет по средней цене мы не можем, т.к. обязаны контролировать стоимость материала или товара в каждой партии, и следить за его оплатой.

Возвращаемся к настройкам оборотно-сальдовой ведомости. Если вы откроете раздел с «Показателями», то заметите флажок на строке «Данные налогового учета».

Этот флажок зачастую обманывает сотрудников бухгалтерий предприятий, действующих по « упрощенке ».

В программе не отражено, что информация налогового учета актуальна лишь для предприятий на общей налоговой системе. Поэтому бухгалтера фирм, действующих на « упрощенке » часто сталкиваются с такой ситуацией: они стараются активировать в ОСВ показ информации налогового учета. Однако программа демонстрируем лишь пустые строчки, и бухгалтера уверены, что софт настроен неверно, в утилите появились проблемы, и в конечном итоге книгу расходов и доходов 1С:Бухгалтерия корректно оформить не может.

Особенности учета эквайринговых операций при УСН

Признание доходов и расходов «упрощенцами» при оплате банковскими картами

Напоминаем, что особенностью оплаты по банковским картам является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера, причем:

Организации и индивидуальные предприниматели (ИП), применяющие упрощенную систему налогообложения (УСН), должны признавать в доходах полную стоимость реализованных товаров (работ, услуг), оплаченных покупателем, без уменьшения на сумму комиссии банка. Такая точка зрения неоднократно высказывалась контролирующими органами в письмах и разъяснениях. Дело в том, что «упрощенцы» при определении объекта налогообложения учитывают доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ). А выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права (п.п. 1, 2 ст. 249 НК РФ). Что касается суммы комиссии банка, то она является затратами на оплату услуг кредитной организации. «Упрощенцы» с объектом налогообложения «доходы минус расходы» комиссию банка могут учесть в расходах (пп. 9 п. 1 ст. 346.16 НК РФ, письма Минфина России от 14.05.2012 № 03-11-11/161, от 21.11.2007 № 03-11-04/2/280, УФНС России по г. Москве от 26.11.2010 № 16-15/124515@). Ну а «упрощенцы» с объектом «доходы» не вправе учитывать никакие расходы, в том числе и расходы на комиссию банка (п. 1 ст. 346.18 НК РФ).

Поскольку при применении УСН доходы учитываются «по оплате» (кассовым методом), то датой получения дохода от реализации товаров (работ, услуг), оплаченных банковской картой, признается день поступления денежных средств на расчетный счет организации (п. 1 ст. 346.17 НК РФ, письма Минфина России от 28.07.2014 № 03-11-06/2/36926, от 03.04.2009 № 03-11-06/2/58, УФНС России по г. Москве от 26.11.2010 № 16-15/124515@).

Именно такой подход реализован в «1С:Бухгалтерии 8»: запись в регистр Книга учета доходов и расходов (раздел I) вводится при проведении документа Поступление на расчетный счет, а не в момент отражения оплаты платежной картой, как ожидают некоторые пользователи.

В то же время другая группа пользователей (особенно это относится к индивидуальным предпринимателям, которые не обязаны вести бухучет) зачастую пренебрегает порядком отражения операций в учетной системе и регистрирует исключительно банковские и кассовые документы, полагая, что для налогового учета при УСН с объектом «доходы» этого вполне достаточно. Но к чему может привести такой «учет» у пользователя?

Проблемы начинаются, если УСН совмещается с деятельностью, доходы от которой учитываются особым образом, например:

В таких случаях «краснота» по счету 57.03 гарантированно приводит к неверному отражению (или неотражению) доходов в КУДиР. Иначе говоря, в раздельном учете у пользователя наступает крах, и последствия этого краха разрешаются с очень большим трудом.

Учет эквайринговых операций при совмещении УСН и ПСН

Порядок отражения оплат банковскими картами у «упрощенцев» при совмещении с патентной системой налогообложения рассмотрим на следующем примере.

Пример 1

ИП Шилов С.А. занимается розничной торговлей обуви, применяет УСН с объектом «доходы, уменьшенные на величину расходов». Кроме этого, ИП Шилов С.А. оказывает услуги по ремонту обуви и является плательщиком патента в отношении данного вида деятельности. ИП Шилов С.А. использует ККТ при получении наличных денежных средств и расчетах платежными картами. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки.

ИП Шилов С.А. 13.03.2016 оказал услуг на сумму 50 000,00 руб. и продал товаров на сумму 150 000,00 руб.

Товары и услуги были оплачены покупателями наличными денежными средствами в сумме 170 000,00 руб. и платежными картами в сумме 30 000,00 руб. (в т. ч.: за товары 20 000,00 руб., за услуги 10 000,00 руб.).

На расчетный счет ИП Шилова С.А 15.03.2016 банком-эквайером зачислены денежные средства в сумме 29 400,00 руб.

В соответствии с учетной политикой ИП Шилова С.А. товары учитываются по покупным ценам. И товары, и услуги реализуются через автоматизированную торговую точку.

Перейдем по гиперссылке Функциональность и выполним настройки для Примера 1.

Перейдем по гиперссылке Учетная политика в одноименный регистр и установим реквизит Способ оценки товаров в рознице в положение: По стоимости приобретения.

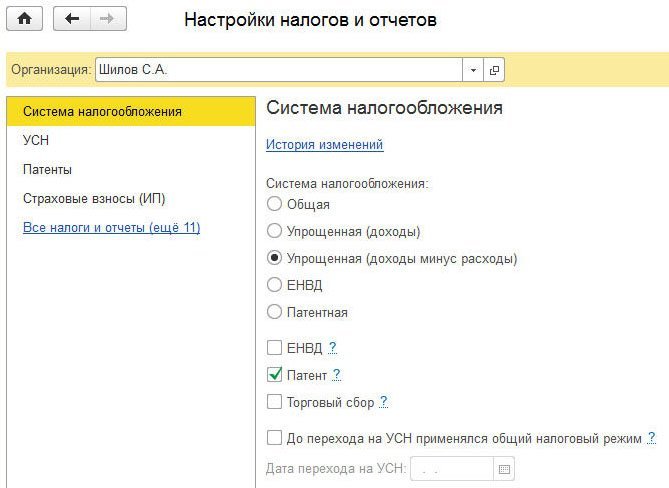

Начиная с версии 3.0.44.94 выбор системы налогообложения, настройка параметров налогового учета и списка предоставляемых отчетов осуществляется в отдельной форме Настройка налогов и отчетов, доступ к которой осуществляется по гиперссылке Налоги и отчеты.

Рис. 1. Система налогообложения

В форме элемента справочника Патенты указывается следующая информация:

В сворачиваемых группах:

Для отражения розничных продаж через автоматизированную торговую точку в программе используется документ учетной системы Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин.

Данный документ позволяет вести раздельный учет доходов в бухгалтерском и налоговом учете, полученных в рамках основной системы налогообложения (УСН) и по деятельности с особым порядком налогообложения (переведенной на уплату патента).

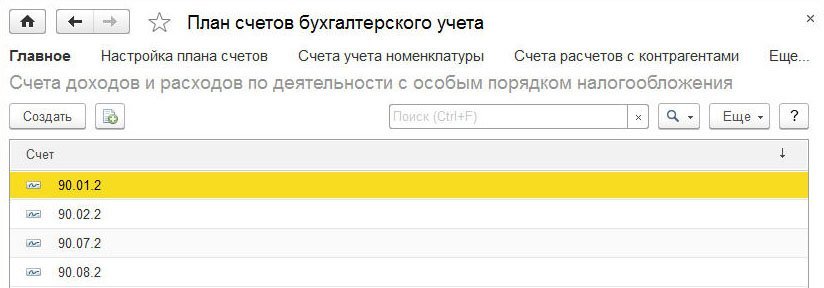

Для формирования финансовых результатов по основному виду деятельности и по деятельности с особым порядком налогообложения в «1С:Бухгалтерии 8» к счету 90 открыты отдельные субсчета.

Доходы от розничной продажи обуви должны учитывается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

Доходы от деятельности, переведенной на уплату патента (ремонт обуви), должны учитываться по кредиту счета 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения».

Учет расходов нужно вести по дебету счетов 90.02 «Себестоимость продаж», 90.07 «Расходы на продажу», 90.08 «Управленческие расходы» по счетам третьего порядка (рис. 2):

Рис. 2. Счета доходов и расходов по деятельности с особым порядком налогообложения

Для того, чтобы в документах счета доходов и расходов от реализации по разным видам деятельности подставлялись автоматически, будет полезно настроить регистр Счета учета номенклатуры, который доступен по одноименной гиперссылке из справочника Номенклатура, размещенного в разделе Справочники.

Создадим новый документ Отчет о розничных продажах. В шапке документа укажем счет кассы, в корреспонденции с которым будет отражена розничная выручка, полученная наличными. Поле Склад заполняется значением по умолчанию. Если в организации несколько складов, то для выбора доступны только склады с типом Розничный магазин и Оптовый склад.

Если в организации ведется деятельность с особым порядком налогообложения (ЕНВД, патентная система или деятельность, подпадающая под уплату торгового сбора), в документе появляется поле Доходы в НУ, где нужно указать порядок учета доходов от реализации. Исходя из условий Примера 1, пользователь выбирает в поле Доходы в НУ значение:

На закладке Товары указываются реализованные розничному покупателю за день товары и услуги: их номенклатурный состав, количество, цена и сумма.

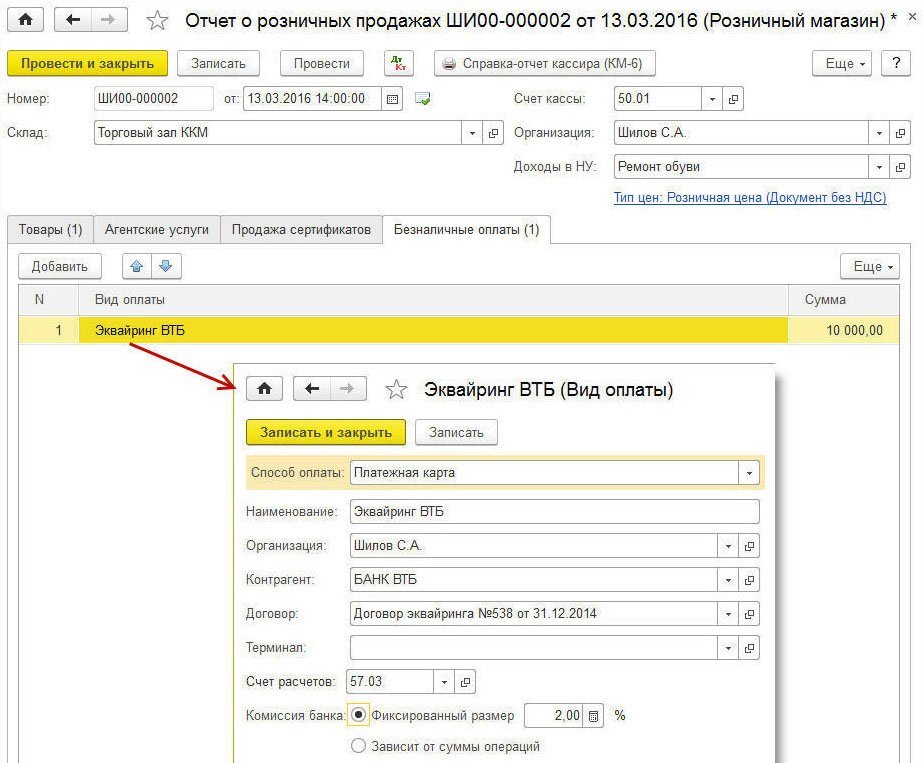

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 3).

Рис. 3. Указание способа безналичной оплаты в документе «Отчет о розничных продажах»

После проведения документа Отчет о розничных продажах, где реквизит Доходы в НУ принимает значение Ремонт обуви, сформируются следующие бухгалтерские проводки:

Обращаем внимание, что при наличии нескольких вариантов оплаты от покупателей розничная выручка отражается на промежуточном счете 62.Р «Расчеты с розничными покупателями», после чего распределяется по способам оплаты.

Забалансовый счет УСН.03 «Расчеты с покупателями по деятельности на патенте» предназначен для хранения информации о том, какая часть дебиторской задолженности при ее погашении должна быть отнесена к доходам по деятельности на патенте.

В регистре Книга учета доходов и расходов (раздел I) сумма 40 000,00 руб. справочно отразится в колонках Доход ЕНВД и Доходы всего. Поле Доход ЕНВД предназначено для отражения доходов по деятельности с особым порядком налогообложения с целью ведения раздельного учета.

После проведения документа Отчет о розничных продажах, где реквизит Доходы в НУ принимает значение УСН, сформируются следующие бухгалтерские проводки:

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления, в том числе отражаются следующие суммы:

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 29 400,00 руб. Если документ вводится вручную, то в поле Сумма услуг нужно ввести сумму комиссии банка (600,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Помимо регистра бухгалтерии вводятся записи в специальные регистры накопления, в том числе отражаются следующие суммы:

Как видим, программа «1С:Бухгалтерия 8» редакции 3.0 автоматически распределила по разным видам деятельности не только поступившие денежные средства в рамках договора эквайринга, но и сумму комиссии банка, отраженной в составе расходов при УСН.

Сформируем оборотно-сальдовую ведомость по счету 57.03. Отсутствие сальдо свидетельствует о полном завершении расчетов с банком-эквайером.

Оплата платежной картой собственных и комиссионных товаров

А теперь рассмотрим, каким образом оплаты банковскими картами отражаются у «упрощенцев», которые торгуют одновременно собственными и комиссионными товарами.

Пример 2

ООО «Ромашка» (комиссионер) продает в розницу собственные и комиссионные товары, применяет УСН с объектом «доходы минус расходы». В соответствии с учетной политикой ООО «Ромашка» товары, учитываемые по покупным ценам, реализуются через автоматизированную торговую точку. Комитент применяет ОСНО и является плательщиком НДС.

ООО «Ромашка» принимает к оплате банковские карты. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки.

В октябре 2016 года ООО «Ромашка» было продано товаров на сумму 100 000,00 руб. (в том числе собственных товаров на сумму 50 000,00 руб. и комиссионных товаров на сумму 50 000,00 руб.).

Товары были оплачены покупателями наличными денежными средствами в сумме 50 000,00 руб. и платежными картами в сумме 50 000,00 руб.

27 октября 2016 года на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства в сумме 49 000,00 руб.

Вознаграждение комиссионера составляет 10 процентов от выручки за реализованные товары. Вознаграждение удерживается комиссионером из денежных средств, полученных от покупателей. Согласно условиям договора комиссионер обязан отчитываться перед комитентом ежемесячно. Денежные средства за проданные комиссионные товары за вычетом вознаграждения комиссионера перечислены комитенту в ноябре 2016 года.

Перейдем по гиперссылке Функциональность и выполним настройки для Примера 2. На закладках:

Рассмотрим подробнее документ поступления комиссионных товаров. Документ поступления с видом операции Товары, услуги, комиссия заполняется пользователем согласно товаросопроводительным документам (накладной) комитента.

Наименование договора с комитентом выбирается пользователем из справочника Договоры. В форме элемента справочника для вида договора нужно выбрать значение С комитентом (принципалом) на продажу. Также в карточке договора будет полезно заполнить область реквизитов Комиссионное вознаграждение, для того чтобы в документе Отчет комитенту комиссионное вознаграждение рассчитывалось автоматически. В нашем примере Способ расчета устанавливается как Процент от суммы продажи, а Размер установлен как 10 %.

Счет учета расчетов с комитентом (например, 76.09 «Прочие расчеты с разными дебиторами и кредиторами») указывается в форме Расчеты, доступ к которой осуществляется по одноименной гиперссылке. Чтобы счета учета расчетов с комитентом заполнялась автоматически, надо заполнить регистр Счета учета расчетов с контрагентами, доступ к которому осуществляется из справочника Контрагенты.

В табличной части документа поступления в графе Счет учета нужно указать забалансовый счет 004.1 «Товары, принятые на комиссию». Для того, чтобы в документе Поступление (акт, накладная) значение Счета учета заполнялось автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры.

После проведения документа в регистр бухгалтерского учета будет введена запись только по дебету указанного счета на общую сумму принятых товаров от комитента.

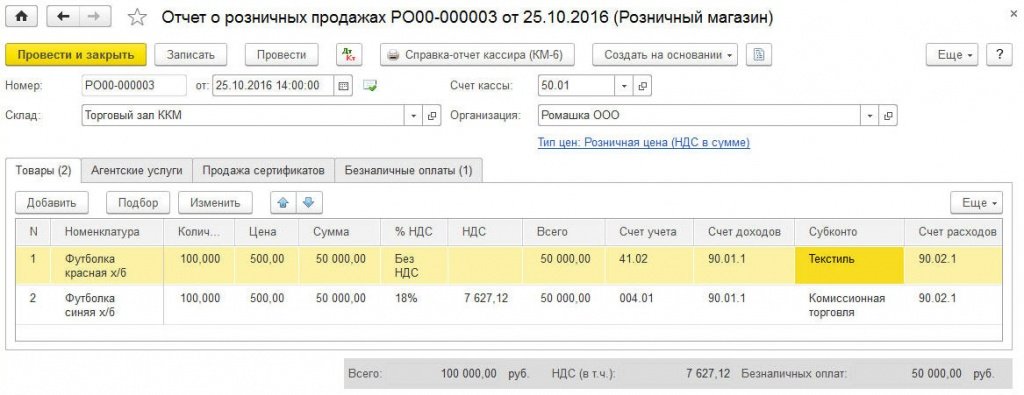

Розничная продажа товара (и собственного, и комиссионного) отражается в одном документе Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин (рис. 4).

Рис. 4. Отражение розничных продаж собственного и комиссионного товара

На закладке Безналичные оплаты указываем безналичные оплаты с видом оплаты Платежная карта, так же, как это описано в Примере 1.

После проведения документа Отчет о розничных продажах сформируются следующие бухгалтерские проводки:

Забалансовый счет УСН.02 «Расчеты с покупателями за товары комитента» предназначен для хранения информации о том, какая часть дебиторской задолженности при ее погашении должна быть отнесена на расчеты с комитентом. Сумма, отраженная по дебету данного счета (доля оплат по картам комиссионных товаров), рассчитывается пропорционально доле выручки от реализации комиссионных товаров в общей сумме выручки за день. Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления, в том числе отражаются следующие суммы:

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 49 000,00 руб. Если документ вводится вручную, то в поле Сумма услуг нужно ввести сумму комиссии банка (1 000,00 руб.). Проводки после проведения документа:

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления, в том числе в регистре Книга учета доходов и расходов (раздел I) отражаются следующие суммы:

Как видим, программа автоматически распределила по разным видам деятельности поступившие денежные средства в рамках договора эквайринга. При этом сумма комиссии банка полностью отнесена на расходы ООО «Ромашка» в качестве непосредственных затрат, понесенных организацией в рамках розничной и комиссионной торговли.

Если же в договоре комиссии предусмотрено, что оплата услуг банка-эквайера в части выручки комитента осуществляется за счет комитента, то пользователь должен вручную скорректировать записи в регистре бухгалтерии и в регистре Книга учета доходов и расходов (раздел I) на указанную сумму.

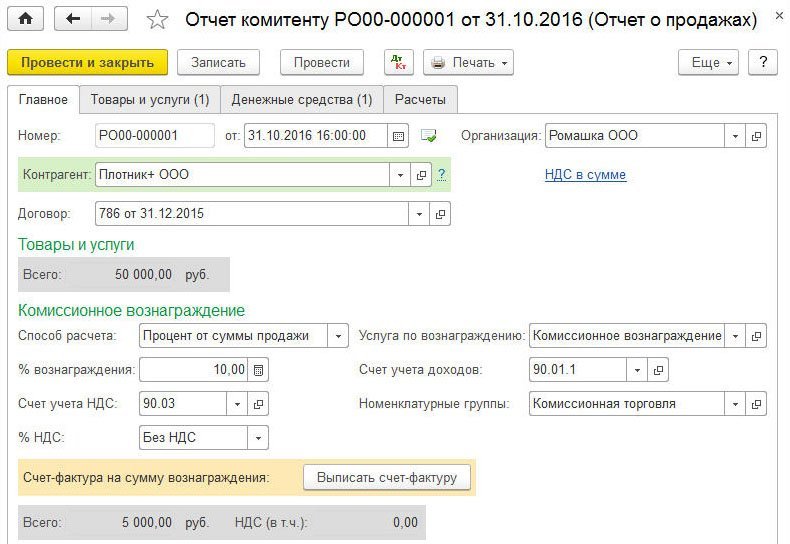

Отчет комитенту о продажах в программе составляется с помощью документа Отчет комитенту (раздел Покупки) для вида операции Отчет о продажах. Документ можно создать на основании документа Поступление (акт, накладная) от комитента, тогда основные реквизиты на закладке Главное будут заполнены автоматически. Дополнительно на закладке Главное нужно указать:

Заполненная закладка Главное документа Отчет комитенту представлена на рисунке 5.

Рис. 5. Отчет комитенту закладка «Главное»

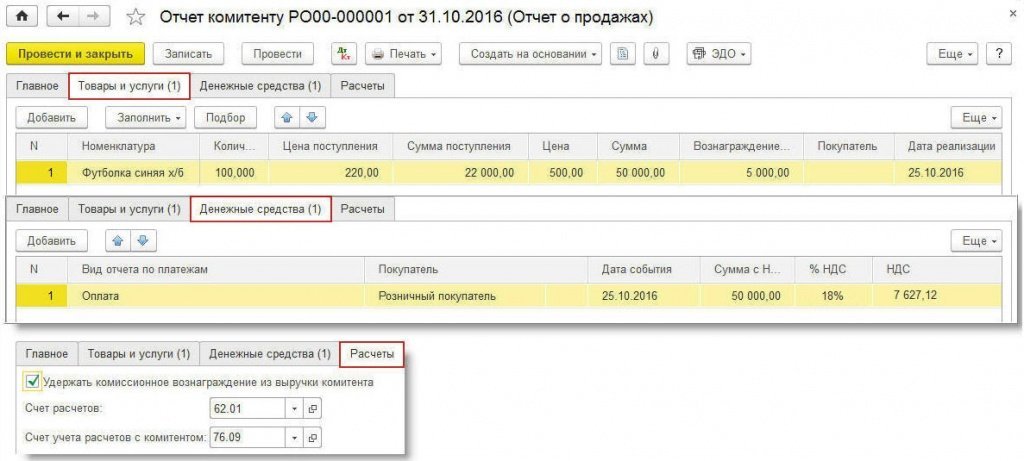

Табличную часть документа на закладке Товары и услуги можно заполнить автоматически, нажав на кнопку Заполнить и выбрав один из трех вариантов заполнения:

В нашем примере удобнее всего заполнять табличную часть реализованными товарами по договору с комитентом.

Для того, чтобы комиссионное вознаграждение сразу же удерживалось из выручки комитента, на закладке Расчеты необходимо установить флаг Удержать комиссионное вознаграждение из выручки комитента.

Для учета комиссионного вознаграждения в составе доходов УСН необходимо отразить факт получения этого вознаграждения от «конечных покупателей». Для этого служит закладка Денежные средства, где нужно вручную ввести следующую информацию:

На рисунке 6 представлены заполненные закладки документа Отчет комитенту: Товары и услуги, Денежные средства и Расчеты. В результате проведения документа Отчет комитенту формируются следующие бухгалтерские проводки:

Рис. 6. Отчет комитенту

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления, в том числе в регистре Книга учета доходов и расходов (раздел I) в составе доходов УСН отражается комиссионное вознаграждение в сумме 5 000,00 руб.

Обращаем внимание, что датой признания дохода является дата отчета комитенту.

Отсутствие сальдо по счету 57.03 свидетельствует о полном завершении расчетов с банком-эквайером.

После перечисления денежных средств комитенту в сумме 45 000,00 руб. можно удостовериться в отсутствии задолженности комиссионера перед комитентом. Для этого необходимо сформировать, например, оборотно-сальдовую ведомость по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

1С:ИТС

О том, как отразить в программе оплату платежными картами (эквайринг) в «1С:Бухгалтерии 8» (ред. 3.0), в том числе при совмещении режимов налогообложения, см. видеозапись лекции от 01.12.2016 «Ведение учета в „1С:Бухгалтерии 8″ (ред. 3.0) при применении УСН».