Что может испортить репутацию заемщика

С 31 января все бюро кредитных историй (БКИ) должны показывать заемщикам индивидуальный кредитный рейтинг (скоринговый балл). Он рассчитывается на основе кредитной истории.

Однако кредиторы при принятии решения о кредитах часто используют собственные системы скоринга, не ограничиваясь данными БКИ. Например, у них может быть скоринг для принятия решения о предоставлении кредита или займа, для оценки вероятности дефолта после выдачи кредита, для оценки вероятности возврата просроченного долга и проч. В каждом случае кредиторы устанавливают так называемый уровень отсечения. Если скоринг конкретного потребителя выше этого уровня, то кредит могут выдать, если ниже – то вряд ли. Уровень отсечения выбирается банком самостоятельно, исходя из аппетита к риску, т. е. допустимых для него потерь от кредитования.

Что влияет на скоринг

При расчете скорингового балла может использоваться масса разнообразных параметров: пол, возраст, образование, число иждивенцев, имущество в собственности, кредитная история (ранее выплаченные крупные кредиты, сопоставимые по сумме и сроку с вновь получаемым, частота и сумма просроченных платежей по погашенным или существующим обязательствам и т. п.). Из всего перечня параметров, влияющих на скоринг, наибольшую значимость имеют сведения из кредитной истории, а в ней – прежде всего просрочки платежей.

Результат скоринга также зависит от типа предыдущих кредитов. К примеру, если у потребителя есть погашенная или в значительной мере выплаченная ипотека, это, безусловно, повышает балл.

Наличие займа в микрофинансовой организации может свидетельствовать о том, что в прошлом у клиента были проблемы с получением займов в банках. Комбинация просрочки в банках и займов в МФО отражается в скоринге как негативный риск-фактор. Но среднестатистическому клиенту МФО, не имевшему просрочек, скорее всего дадут кредит в банке, особенно под залог.

Наличие кредитных карт и карт рассрочки – палка о двух концах. Если потребитель регулярно пользуется картами, не допуская просрочек, его кредитная история улучшается. Это также может свидетельствовать о его высокой финансовой грамотности, так как кредитная карта все еще остается довольно сложным для потребителя продуктом. Подобная грамотность будет положительно истолкована скорингом.

В то же время погашение карточных кредитов минимальными платежами может рассматриваться как свидетельство недостаточного уровня дохода. Негативным фактором может быть и высокая утилизация кредитной карты, когда, например, при лимите 50 000 руб. постоянно использовано 45 000 руб.

Если человек подал заявки одновременно нескольким кредиторам, скорее всего, это будет истолковано негативно, так как может говорить о финансовых трудностях заемщика. Но подача нескольких заявок кредитным брокером от имени клиента в подавляющем большинстве случаев оценивается нейтрально, если, конечно, сам брокер не замешан в подозрительных или мошеннических операциях при получении кредитов (за этим следят сами кредиторы или внешние сервисы противодействия кредитному мошенничеству). В таком случае оценка будет негативной.

Отказ от получения одобренного займа будет рассматриваться, скорее, с положительной стороны. Значит, это разборчивый клиент, которому что-то не понравилось в принятом кредитором решении: сумма, ставка, срок или что-то еще. И в итоге банк может сделать вывод о том, что у клиента могут быть предложения от других банков.

Досрочное погашение кредитов, как правило, оказывает положительное влияние на скоринг. Оно может свидетельствовать о росте платежеспособности заемщика, а значит, о снижении риска невозврата кредита. В результате банк может в будущем предложить клиенту более выгодную процентную ставку. Но стопроцентной связи между досрочным погашением и более выгодным предложением от банка не существует.

Как поддержать «здоровье» скоринга

Традиционно кредиторы принимают во внимание относительно свежую кредитную историю. Большинство анализируют просроченную задолженность за пять лет, предшествующих подаче новой заявки. Иными словами, если после погашенной или списанной просрочки ничего не предпринимать, то, скорее всего, с годами внутренний скоринг в банке сам по себе нормализуется. Однако нужно помнить, что некоторые банки анализируют кредитную историю за более длительный период.

Для восстановления скоринга до нормальных значений можно воспользоваться специальными программами. Суть их в получении небольших коротких кредитов и их своевременном погашении. Этот способ позволит за 2–3 года увеличить скоринговый балл до уровня, с которым можно претендовать на залоговые кредиты в ряде банков, работающих с клиентами, которые ранее пропускали платежи.

Основная рекомендация всем людям – регулярно проверять свою кредитную историю, тем более что теперь сделать это можно два раза в год бесплатно. При обнаружении в ней каких-либо существенных ошибок их нужно исправить как можно быстрее. К существенным относятся: отсутствие известного или наличие лишнего займа, отметка о просроченных платежах, если таковых не было. Технические описки в адресе регистрации или проживания не имеют сколько-нибудь принципиального значения и не оказывают влияния не скоринг.

Для устранения ошибок рекомендуется подать заявление в банк, передавший в БКИ некорректные данные, или в само БКИ, которое выступит посредником между человеком и банком и проследит за тем, чтобы недостоверная информация в кредитной истории была вовремя исправлена.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов

Что такое реструктуризация кредита. Объясняем простыми словами

Реструктуризация кредита — это изменение условий действующего банковского договора займа, которое снижает финансовую нагрузку на клиента.

Проще говоря, иногда заёмщик испытывает финансовые трудности и не может вовремя заплатить всю сумму по кредиту. В таком случае он может обратиться в банк с заявлением о реструктуризации кредита. К нему нужно приложить документы, подтверждающие снижение дохода. Для разных ситуаций (потеря работы, уход в декрет, призыв в армию, временная утрата трудоспособности) набор документов будет отличаться.

Если банк пойдёт навстречу, то изменит условия договора таким образом, чтобы снизилась сумма ежемесячного платежа. То есть даст временную отсрочку по платежам (например, разрешит какое-то время платить только проценты) или увеличит срок кредита. При этом сумма долга может увеличиться.

Пример употребления на «Секрете»

«Заёмщикам отказывали в праве воспользоваться государственной программой кредитных каникул. При этом взамен банки предлагали собственные программы реструктуризации кредитов, не всегда выгодные для граждан».

(Из новости о том, что российским банкам запретили отказывать в предоставлении кредитных каникул без объяснения причин).

Нюансы

Увеличение срока кредита — не единственный вариант его реструктуризации, хотя и самый распространённый. В редких случаях банки соглашаются на:

Снижение процентной ставки. Такой вариант, как правило, доступен только при снижении ключевой ставки и тем клиентам, кто впервые допустил просрочку по кредиту.

Изменение валюты кредита. Может использоваться, если происходит удорожание валюты, в которой выплачивается кредит относительно той, в которой заёмщик получает доход.

Важно понимать, что условия по кредиту при реструктуризации не становятся принципиально лучше для должника. Это лишь возможность для клиента пережить тяжёлую финансовую ситуацию и не испортить отношения с банком.

Ошибки в употреблении

Не путать с рефинансированием кредита. Это оформление нового кредита для погашения уже имеющегося. Новый кредит закрывает старый долг. Часто такую процедуру ещё называют перекредитованием. При рефинансировании заёмщик ищет более комфортные и выгодные условия для себя и может самостоятельно выбирать банки и сопоставить их предложения. Реструктуризация же — это вынужденная мера, чтобы выйти из тяжёлой ситуации с наименьшими потерями.

Реструктуризация не портит кредитную историю гражданина.

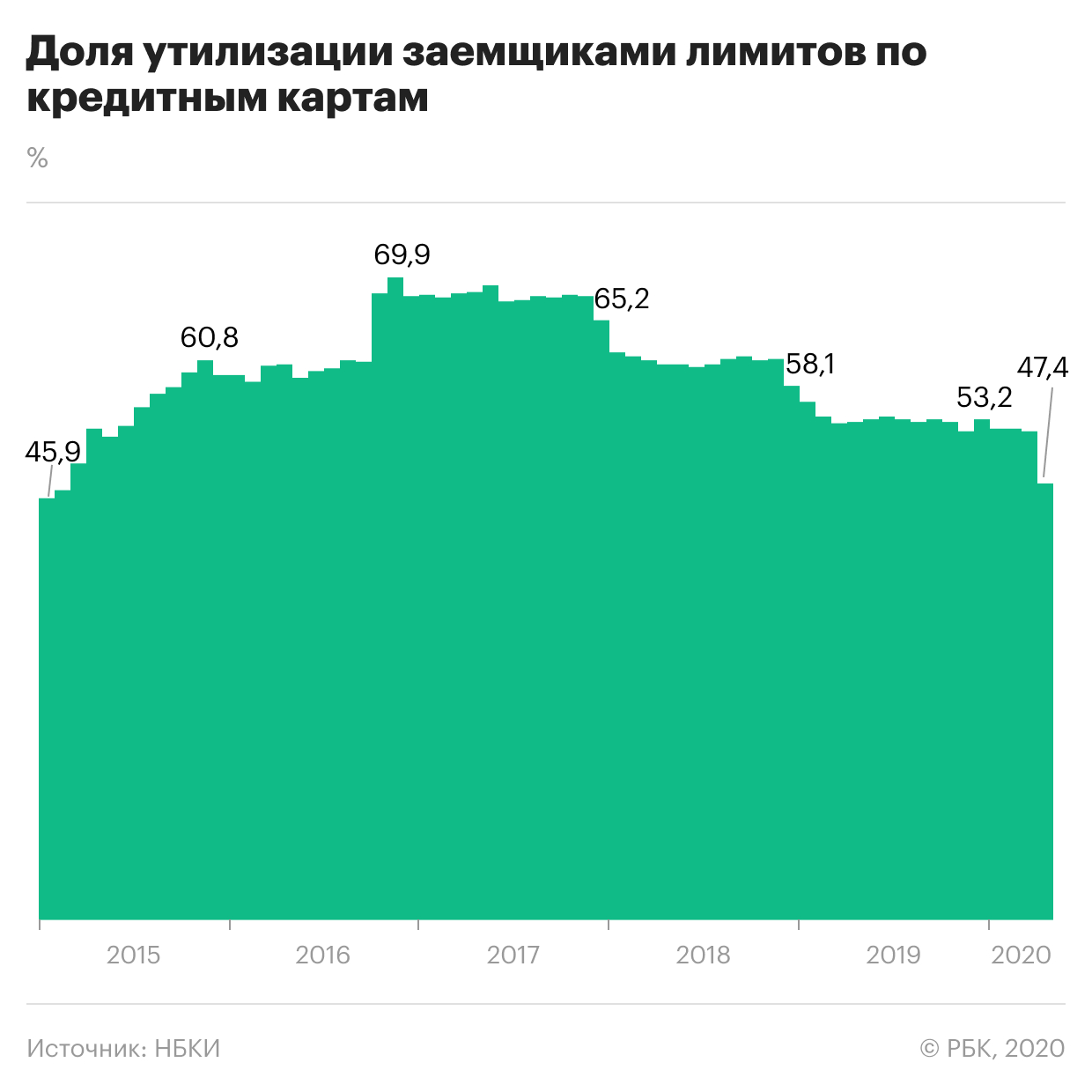

Россияне из-за пандемии урезали траты по кредиткам до минимума за 5 лет

Месяц самоизоляции в российских регионах серьезно повлиял на желание держателей кредитных карт покупать в долг: уровень утилизации кредиток (доля используемого лимита по карте) в апреле упал ниже половины, до 47,4%, а еще в марте он составлял 53,1%, подсчитали в Национальном бюро кредитных историй (НБКИ) по просьбе РБК. Это самое серьезное снижение за пять лет, а сам показатель утилизации вернулся к уровню января—февраля 2015 года.

Доля, или уровень, утилизации — часть лимита по кредитной карте, которую использует заемщик. Если банк выдал кредитную карту, а заемщик ее ни разу не использовал, уровень утилизации считается нулевым. Объединенное кредитное бюро (ОКБ) и БКИ «Эквифакс», которые вместе с НБКИ входят в топ-3 крупнейших бюро на рынке, не смогли оперативно предоставить данные. Снижение уровня утилизации подтверждают в «Открытии» и Райффайзенбанке, представитель ВТБ сообщил, что утилизация кредиток банка практически не снижается.

Сокращение утилизации — нетипичная реакция потребителей на кризис, отмечает начальник управления кредитных карт «Открытия» Федор Портных. «Обычно в кризисный период утилизации по картам несколько увеличиваются, так как траты более или менее остаются стабильными, а объем погашений снижается», — поясняет он.

В кризисные месяцы 2014–2015 годов доля утилизации сначала незначительно снизилась, а потом начала резко расти, напоминает директор по маркетингу НБКИ Алексей Волков. Сейчас коррективы в поведение держателей кредиток внесла самоизоляция, утверждает старший аналитик агентства Moody’s Семен Исаков: «В условиях карантина большинство клиентов резко сократили уровень своих повседневных расходов, но продолжали получать заработную плату. В результате у них образовалась свободная ликвидность, что позволило направить свободные денежные потоки на снижение утилизированных кредитных лимитов. В 2014 году клиенты находились в совершенно других условиях, когда цены резко росли, уровень номинальных повседневных расходов также резко увеличивался, а зарплаты сильно не повышались».

Как самоизоляция влияет на потребление

К середине апреля 44% россиян сообщили о сокращении расходов на потребление и отказе покупать привычные товары, следует из опроса Банка России. Такие решения принимали 69% из тех, кто признался в серьезном ухудшении финансового положения. В основном россияне сократили расходы на продукты, лишь 12% опрошенных снизили траты на непродовольственные товары, в том числе из-за изменения образа жизни.

Следующий опрос ЦБ, по итогам второй половины апреля, показал небольшой рост доли сокративших потребление — до 46%.

Снижение трат на фоне самоизоляции фиксировали и крупные банки. По оценкам Сбербанка, расходы населения на товары и услуги в апреле упали на 26,2% по сравнению с тем же периодом прошлого года.

Как россияне сокращают расходы по кредиткам

РБК направил вопросы в топ-15 банков по портфелю кредитных карт. Большинство ответивших зафиксировали в апреле сокращение оборотов по кредитным картам.

Как замечает Алексей Волков, в последнее время банки ужесточали риск-оценки в сегменте кредитных карт, поэтому основная масса держателей кредиток — «хорошие» заемщики. «Они держат кредитные карты скорее про запас и в условиях экономической неопределенности не спешат наращивать обязательства», — пояснил он. В НБКИ не исключают, что в ближайшем будущем желание россиян обращаться к заемным средствам может измениться.

Как кризис повлияет на сегмент кредитных карт

По оценкам НБКИ, в апреле российские банки оформили всего 310 тыс. новых кредитных карт, что на 63,5% меньше результатов марта. Совокупный объем лимита по выданным картам составил 19 млрд руб. (-64,7% к марту). Из данных ОКБ следует, что выдачи кредиток за месяц упали на 73% в количественном и на 77% в денежном выражении.

Банки также начали принимать меры, чтобы снизить риски по уже выданным картам: в апреле крупные игроки стали сокращать объем доступных средств для держателей кредиток, писал РБК. Статистика бюро кредитных историй подтверждает этот тренд для всего рынка.

ОКБ зафиксировало сокращение среднего лимита по картам на 2,3%, до 72,6 тыс. руб., сообщил гендиректор бюро Артур Александрович. По оценкам НБКИ, показатель снизился на 3,3%. Но сокращение лимитов оказалось не таким значительным, как спад утилизации, подчеркивает Алексей Волков.

Сокращение выдач и кредитных лимитов сейчас характерно для всей розницы, а не только для кредитных карт, отметил замдиректора группы рейтингов финансовых институтов АКРА Михаил Полухин. Он считает, что банки будут принимать решение о развитии сегмента кредиток в зависимости от маржи и своей готовности абсорбировать убытки в будущем.

«Снижение уровня утилизации кредитных карт обычно приводит к снижению банковских доходов, как процентных, так и комиссионных. Что касается балансовых показателей, то это приводит к снижению рискованных активов, что положительно влияет на достаточность капитала», — отмечает Исаков из Moody’s. Он считает, что банки могут временно ужесточить подходы к работе с держателями кредиток, но в долгосрочной перспективе этот сегмент останется привлекательным для бизнеса.

Чем выше уровень утилизации кредитной карты, тем выше вероятность дефолта. Банки учитывают это в своих риск-моделях, утверждает управляющий директор рейтингового агентства НКР Станислав Волков. Но, по его словам, апрельское снижение утилизации вряд ли изменит взгляды кредиторов на этот сегмент, так как разовые колебания обычно не учитываются при прогнозировании. «Прежде чем принять стратегическое решение о выходе из какого-либо сегмента, банки должны убедиться в долгосрочном характере изменений на рынке», — поясняет он. Принципиально важной для банков будет динамика рынка во второй половине года, уверен Волков.

7 способов избавиться от кредитов или снизить долговое бремя

В настоящей статье мы разберем способы списать задолженность по кредиту, избавиться от долга или снизить долговое бремя перед банком, поговорим о плюсах и минусах каждого способа.

Чтобы “выйти из долговой ямы”, должник может выбрать один из следующих законных способов оптимизировать или вообще списать долг перед банком.

Способ № 1: Реструктуризация долга

Способ № 2: Рефинансирование

Рефинансирование кредита, несмотря на некую созвучность со словом “реструктуризация”, имеет совершенно иное значение. Рефинансирование предполагает, что заемщик получает новый кредит в банке для погашения действующего кредита. При этом выдать новый кредит может как иной банк, так и тот же банк, с которым заключен кредитный договор. Данный способ избавиться от кредита также является временным, потому что у заемщика появляются новые долговые обязательства перед банком, то есть предоставляется отсрочка по времени внесения платежа по новому кредиту, новый срок кредита. Кроме того, иногда заемщики могут получить новый кредит на более выгодных условиях (например, при понижении ставки по кредиту, при получении кредита в другом банке). Для того чтобы узнать условия рефинансирования и облегчить долговую нагрузку, рекомендуем оставить заявку на кредит во многих банках, узнать, одобрят они или нет вам кредит и, если одобрят, то на каких условиях, узнать все дополнительные расходы при рефинансировании (например, расходы на страховку). Минус данного способа в том, что потребуется время и дополнительные действия для рефинансирования кредита, при этом рефинансирование не всегда приводит к положительному экономическому результату (особенно с учетом расходов на переоформление), а, как правило, дает только отсрочку по времени.

Способ № 3: Списание долга в связи с истечением срока давности

Способ № 4: Государственная программа по списанию долга

Часто данную программу еще именуют «кредитной амнистией». Итак, какие же правила “кредитной амнистии” действуют? Начнем с того, что данные правила установлены Постановлением Правительства № 373 от 20.04.2015 года. Последняя редакция начала действовать 13.10.2018 года. Данное постановление гласит, что оно направлено на реализацию программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации. Какие же условия получения данной помощи от государства предусмотрены постановлением Правительства?

Для участия в данной государственной программы должны быть одновременно соблюдены следующие условия:

Данные категории граждан законодатель относит к социально незащищенным категориям граждан РФ, которые имеют право на данную помощь государства.

Приведем пример расчета: В семье 3 человека, доход имеют 2 из них. Член семьи № 1 получил в течение 3 месяцев, предшествующих дате подачи заявления: 30000 рублей, 50000 рублей и 40 000 рублей. Его среднемесячный доход за 3 месяца составил: (30000 + 50000 + 40000) / 3 = 40000 рублей. Член семьи № 2 получила в течение 3 месяцев, предшествующих дате подачи заявления: 20000 рублей, 15000 рублей и 30 000 рублей. Ее среднемесячный доход за 3 месяца составил: (20000 + 15000 + 30000) / 3 = 21 667 рублей. Среднемесячный доход на каждого члена семьи за 3 месяца: (21 667 + 40000) / 3 = 20 556 рублей в месяц.

Для оформления реструктуризации ипотечные заемщики представляют кредитору (заимодавцу) письменное заявление о реструктуризации и документы, подтверждающие соответствие заемщика условиям программы помощи.

Способ № 5: Внесудебное банкротство физического лица

С 01 сентября 2020 года заемщики получили возможность списать долги по кредиту без обращения в арбитражный суд. Внесудебное банкротство проводится через Многофункциональные центры предоставления государственных и муниципальных услуг. При этом данная процедура проводится быстро (в течение 6 месяцев) без привлечения финансового управляющего и абсолютно бесплатно (даже государственная пошлина не уплачиваются, нет почтовых расходов и расходов на публикации). Плюсы такой процедуры очевидны: должник может быстро и бесплатно списать все долги по кредиту перед банком.

Однако минусы у данной процедуры тоже есть. Во-первых, такая процедура подойдет не всем заемщикам (закон устанавливает четкие критерии для оформления внесудебного банкротства через МФЦ). Во-вторых, после признания заемщика банкротом во внесудебном порядке на него распространяются те же ограничения, что и при судебном банкротстве. Также должник не сможет провести внесудебную процедуру банкротства в течение 10 лет после завершения прошлой процедуры, поэтому необходимо быть особенно осмотрительным в финансовых вопросах. В отличие от судебного банкротства при банкротстве через МФЦ должник не сможет зарегистрироваться в качестве ИП не только в том случае, если на дату подачи заявления он являлся индивидуальным предпринимателем, но и в случае прекращения деятельности ИП в течение 1 года до подачи заявления.

Способ № 6: Судебное банкротство физического лица

б) при наличии имущества банкротство может быть невыгодно, так как имущество продается с торгов, как правило, по заниженной цене ( об имуществе, которое исключается из конкурсной массы, читайте по ссылке )

в) могут быть оспорены сделки, совершенные в течение 3 лет до подачи заявления о банкротстве, если они были незаконны

Юрист по банкротству бесплатно проанализирует информацию и даст рекомендацию, подходит ли вам банкротство, какой порядок (внесудебный или судебный) необходимо применить в вашем случае.

Способ № 7: Антикризисное управление имуществом заемщика

При наличии активов у заемщика зачастую целесообразно привлечь специалиста для выхода из “долговой ямы”, который составит план по выходу из предбанкротного состояния (проанализируете имеющиеся активы, оценит их стоимость при реализации или передаче во временное пользование, договорится с банком о реструктуризации долга, изучит варианты рефинансирования). Но данная мера применима только при наличии активов, кроме того, перед тем, как довериться такому специалисту, нужно внимательно изучить его резюме, опыт работы, рекомендации, дабы не попасться мошеннику и вместо выхода из кризиса, потерять активы.

Оставить заявку

В настоящей статье мы разберем способы списать задолженность по кредиту, избавиться от долга или снизить долговое бремя перед банком, поговорим о плюсах и минусах каждого способа.

Чтобы “выйти из долговой ямы”, должник может выбрать один из следующих законных способов оптимизировать или вообще списать долг перед банком.

Способ № 1: Реструктуризация долга

Способ № 2: Рефинансирование

Рефинансирование кредита, несмотря на некую созвучность со словом “реструктуризация”, имеет совершенно иное значение. Рефинансирование предполагает, что заемщик получает новый кредит в банке для погашения действующего кредита. При этом выдать новый кредит может как иной банк, так и тот же банк, с которым заключен кредитный договор. Данный способ избавиться от кредита также является временным, потому что у заемщика появляются новые долговые обязательства перед банком, то есть предоставляется отсрочка по времени внесения платежа по новому кредиту, новый срок кредита. Кроме того, иногда заемщики могут получить новый кредит на более выгодных условиях (например, при понижении ставки по кредиту, при получении кредита в другом банке). Для того чтобы узнать условия рефинансирования и облегчить долговую нагрузку, рекомендуем оставить заявку на кредит во многих банках, узнать, одобрят они или нет вам кредит и, если одобрят, то на каких условиях, узнать все дополнительные расходы при рефинансировании (например, расходы на страховку). Минус данного способа в том, что потребуется время и дополнительные действия для рефинансирования кредита, при этом рефинансирование не всегда приводит к положительному экономическому результату (особенно с учетом расходов на переоформление), а, как правило, дает только отсрочку по времени.

Способ № 3: Списание долга в связи с истечением срока давности

Способ № 4: Государственная программа по списанию долга

Часто данную программу еще именуют «кредитной амнистией». Итак, какие же правила “кредитной амнистии” действуют? Начнем с того, что данные правила установлены Постановлением Правительства № 373 от 20.04.2015 года. Последняя редакция начала действовать 13.10.2018 года. Данное постановление гласит, что оно направлено на реализацию программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации. Какие же условия получения данной помощи от государства предусмотрены постановлением Правительства?

Для участия в данной государственной программы должны быть одновременно соблюдены следующие условия:

Данные категории граждан законодатель относит к социально незащищенным категориям граждан РФ, которые имеют право на данную помощь государства.

Приведем пример расчета: В семье 3 человека, доход имеют 2 из них. Член семьи № 1 получил в течение 3 месяцев, предшествующих дате подачи заявления: 30000 рублей, 50000 рублей и 40 000 рублей. Его среднемесячный доход за 3 месяца составил: (30000 + 50000 + 40000) / 3 = 40000 рублей. Член семьи № 2 получила в течение 3 месяцев, предшествующих дате подачи заявления: 20000 рублей, 15000 рублей и 30 000 рублей. Ее среднемесячный доход за 3 месяца составил: (20000 + 15000 + 30000) / 3 = 21 667 рублей. Среднемесячный доход на каждого члена семьи за 3 месяца: (21 667 + 40000) / 3 = 20 556 рублей в месяц.

Для оформления реструктуризации ипотечные заемщики представляют кредитору (заимодавцу) письменное заявление о реструктуризации и документы, подтверждающие соответствие заемщика условиям программы помощи.

Способ № 5: Внесудебное банкротство физического лица

С 01 сентября 2020 года заемщики получили возможность списать долги по кредиту без обращения в арбитражный суд. Внесудебное банкротство проводится через Многофункциональные центры предоставления государственных и муниципальных услуг. При этом данная процедура проводится быстро (в течение 6 месяцев) без привлечения финансового управляющего и абсолютно бесплатно (даже государственная пошлина не уплачиваются, нет почтовых расходов и расходов на публикации). Плюсы такой процедуры очевидны: должник может быстро и бесплатно списать все долги по кредиту перед банком.

Однако минусы у данной процедуры тоже есть. Во-первых, такая процедура подойдет не всем заемщикам (закон устанавливает четкие критерии для оформления внесудебного банкротства через МФЦ). Во-вторых, после признания заемщика банкротом во внесудебном порядке на него распространяются те же ограничения, что и при судебном банкротстве. Также должник не сможет провести внесудебную процедуру банкротства в течение 10 лет после завершения прошлой процедуры, поэтому необходимо быть особенно осмотрительным в финансовых вопросах. В отличие от судебного банкротства при банкротстве через МФЦ должник не сможет зарегистрироваться в качестве ИП не только в том случае, если на дату подачи заявления он являлся индивидуальным предпринимателем, но и в случае прекращения деятельности ИП в течение 1 года до подачи заявления.

Способ № 6: Судебное банкротство физического лица

б) при наличии имущества банкротство может быть невыгодно, так как имущество продается с торгов, как правило, по заниженной цене ( об имуществе, которое исключается из конкурсной массы, читайте по ссылке )

в) могут быть оспорены сделки, совершенные в течение 3 лет до подачи заявления о банкротстве, если они были незаконны

Юрист по банкротству бесплатно проанализирует информацию и даст рекомендацию, подходит ли вам банкротство, какой порядок (внесудебный или судебный) необходимо применить в вашем случае.

Способ № 7: Антикризисное управление имуществом заемщика

При наличии активов у заемщика зачастую целесообразно привлечь специалиста для выхода из “долговой ямы”, который составит план по выходу из предбанкротного состояния (проанализируете имеющиеся активы, оценит их стоимость при реализации или передаче во временное пользование, договорится с банком о реструктуризации долга, изучит варианты рефинансирования). Но данная мера применима только при наличии активов, кроме того, перед тем, как довериться такому специалисту, нужно внимательно изучить его резюме, опыт работы, рекомендации, дабы не попасться мошеннику и вместо выхода из кризиса, потерять активы.

119180, г. Москва, пер. 1-й Голутвинский, д. 3-5, стр. 1, 1 этаж

Политика конфиденциальности

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.