Россияне из-за пандемии урезали траты по кредиткам до минимума за 5 лет

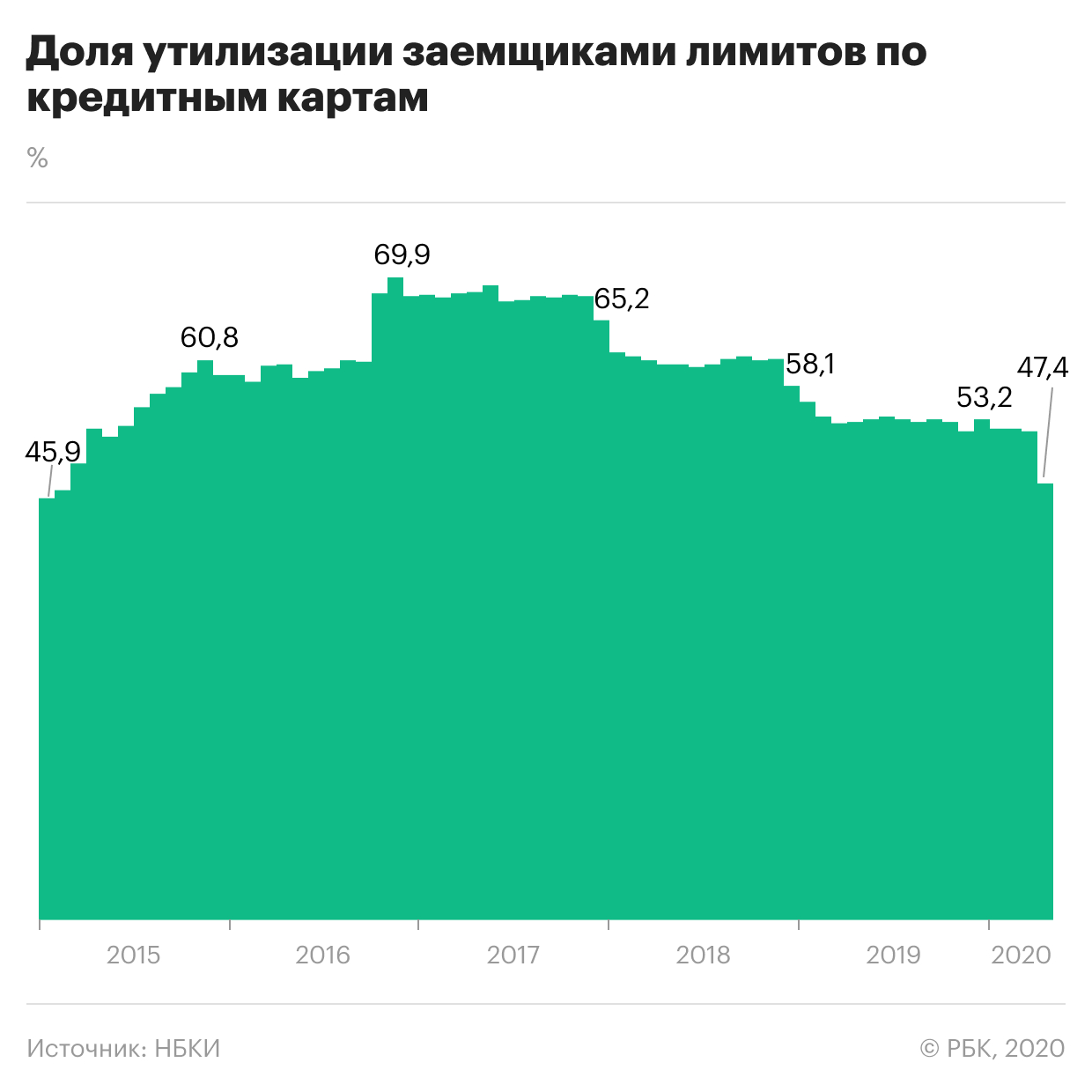

Месяц самоизоляции в российских регионах серьезно повлиял на желание держателей кредитных карт покупать в долг: уровень утилизации кредиток (доля используемого лимита по карте) в апреле упал ниже половины, до 47,4%, а еще в марте он составлял 53,1%, подсчитали в Национальном бюро кредитных историй (НБКИ) по просьбе РБК. Это самое серьезное снижение за пять лет, а сам показатель утилизации вернулся к уровню января—февраля 2015 года.

Доля, или уровень, утилизации — часть лимита по кредитной карте, которую использует заемщик. Если банк выдал кредитную карту, а заемщик ее ни разу не использовал, уровень утилизации считается нулевым. Объединенное кредитное бюро (ОКБ) и БКИ «Эквифакс», которые вместе с НБКИ входят в топ-3 крупнейших бюро на рынке, не смогли оперативно предоставить данные. Снижение уровня утилизации подтверждают в «Открытии» и Райффайзенбанке, представитель ВТБ сообщил, что утилизация кредиток банка практически не снижается.

Сокращение утилизации — нетипичная реакция потребителей на кризис, отмечает начальник управления кредитных карт «Открытия» Федор Портных. «Обычно в кризисный период утилизации по картам несколько увеличиваются, так как траты более или менее остаются стабильными, а объем погашений снижается», — поясняет он.

В кризисные месяцы 2014–2015 годов доля утилизации сначала незначительно снизилась, а потом начала резко расти, напоминает директор по маркетингу НБКИ Алексей Волков. Сейчас коррективы в поведение держателей кредиток внесла самоизоляция, утверждает старший аналитик агентства Moody’s Семен Исаков: «В условиях карантина большинство клиентов резко сократили уровень своих повседневных расходов, но продолжали получать заработную плату. В результате у них образовалась свободная ликвидность, что позволило направить свободные денежные потоки на снижение утилизированных кредитных лимитов. В 2014 году клиенты находились в совершенно других условиях, когда цены резко росли, уровень номинальных повседневных расходов также резко увеличивался, а зарплаты сильно не повышались».

Как самоизоляция влияет на потребление

К середине апреля 44% россиян сообщили о сокращении расходов на потребление и отказе покупать привычные товары, следует из опроса Банка России. Такие решения принимали 69% из тех, кто признался в серьезном ухудшении финансового положения. В основном россияне сократили расходы на продукты, лишь 12% опрошенных снизили траты на непродовольственные товары, в том числе из-за изменения образа жизни.

Следующий опрос ЦБ, по итогам второй половины апреля, показал небольшой рост доли сокративших потребление — до 46%.

Снижение трат на фоне самоизоляции фиксировали и крупные банки. По оценкам Сбербанка, расходы населения на товары и услуги в апреле упали на 26,2% по сравнению с тем же периодом прошлого года.

Как россияне сокращают расходы по кредиткам

РБК направил вопросы в топ-15 банков по портфелю кредитных карт. Большинство ответивших зафиксировали в апреле сокращение оборотов по кредитным картам.

Как замечает Алексей Волков, в последнее время банки ужесточали риск-оценки в сегменте кредитных карт, поэтому основная масса держателей кредиток — «хорошие» заемщики. «Они держат кредитные карты скорее про запас и в условиях экономической неопределенности не спешат наращивать обязательства», — пояснил он. В НБКИ не исключают, что в ближайшем будущем желание россиян обращаться к заемным средствам может измениться.

Как кризис повлияет на сегмент кредитных карт

По оценкам НБКИ, в апреле российские банки оформили всего 310 тыс. новых кредитных карт, что на 63,5% меньше результатов марта. Совокупный объем лимита по выданным картам составил 19 млрд руб. (-64,7% к марту). Из данных ОКБ следует, что выдачи кредиток за месяц упали на 73% в количественном и на 77% в денежном выражении.

Банки также начали принимать меры, чтобы снизить риски по уже выданным картам: в апреле крупные игроки стали сокращать объем доступных средств для держателей кредиток, писал РБК. Статистика бюро кредитных историй подтверждает этот тренд для всего рынка.

ОКБ зафиксировало сокращение среднего лимита по картам на 2,3%, до 72,6 тыс. руб., сообщил гендиректор бюро Артур Александрович. По оценкам НБКИ, показатель снизился на 3,3%. Но сокращение лимитов оказалось не таким значительным, как спад утилизации, подчеркивает Алексей Волков.

Сокращение выдач и кредитных лимитов сейчас характерно для всей розницы, а не только для кредитных карт, отметил замдиректора группы рейтингов финансовых институтов АКРА Михаил Полухин. Он считает, что банки будут принимать решение о развитии сегмента кредиток в зависимости от маржи и своей готовности абсорбировать убытки в будущем.

«Снижение уровня утилизации кредитных карт обычно приводит к снижению банковских доходов, как процентных, так и комиссионных. Что касается балансовых показателей, то это приводит к снижению рискованных активов, что положительно влияет на достаточность капитала», — отмечает Исаков из Moody’s. Он считает, что банки могут временно ужесточить подходы к работе с держателями кредиток, но в долгосрочной перспективе этот сегмент останется привлекательным для бизнеса.

Чем выше уровень утилизации кредитной карты, тем выше вероятность дефолта. Банки учитывают это в своих риск-моделях, утверждает управляющий директор рейтингового агентства НКР Станислав Волков. Но, по его словам, апрельское снижение утилизации вряд ли изменит взгляды кредиторов на этот сегмент, так как разовые колебания обычно не учитываются при прогнозировании. «Прежде чем принять стратегическое решение о выходе из какого-либо сегмента, банки должны убедиться в долгосрочном характере изменений на рынке», — поясняет он. Принципиально важной для банков будет динамика рынка во второй половине года, уверен Волков.

Зачем россияне стали массово использовать кредитные карты

Читайте нас в Google Новости

В середине уходящего лета доля граждан, которые прибегают к кредитным картам сразу же после их выдачи, достигла своего исторического апогея. При этом, по данным на конец августа, рост утилизации лимита по кредитным картам отмечается по всему диапазону сумм лимитов по картам: от 10 тысяч рублей до более 100 тысяч рублей. Подобный почти синхронный рост лимитов может объясняться в основном отложенным спросом потребителей после снятия карантинных ограничений из-за C-19, заявил NEWS.ru генеральный директор БКИ «Эквифакс». Рост потребительского спроса является в том числе следствием ослабления курса национальной валюты, отмечают эксперты.

Как выяснили аналитики, граждане чаще стали прибегать к оплате товаров и услуг кредитными картами и, очевидно, получали их для заранее запланированных трат, в том числе для организации отпуска в летний период.

Результатом такой активности явилось увеличение объёма портфеля кредитных карт, который только за 1 месяц увеличился на 3% и достиг 920 млрд рублей. Следовательно, рост утилизации не явился следствием реализации какого-либо искусственного фактора.

гендиректор БКИ «Эквифакс»

По данным БКИ «Эквифакс», уровень утилизации кредитных карт, выданных в июле текущего года, составил рекордную величину — 68%. Ближайший к этому уровню показатель (62%) отмечался лишь в декабре 2017 года. При этом средний уровень утилизации по картам, выданным в 2019 году, был более чем на 10 п. п. ниже уровня июля 2020 года и составлял 54%.

Как правило, объяснил Лагуткин, рост уровня утилизации является следствием либо какой-либо маркетинговой активности кредиторов, либо сезонным фактором, когда растёт уровень операций по картам — предпраздничные траты. Можно предположить, что в июле 2020 года реализовались оба фактора. Потребители стали совершать больше трат по картам и, очевидно, получали для заранее запланированных трат, вполне возможно, для организации отпуска. Соответственно, результатом такой активности явилось увеличение объёма портфеля кредитных карт, который только за 1 месяц увеличился на 3% и достиг 920 млрд рублей.

С чем связан такой всплеск

В первую очередь, выявленную тенденцию эксперты связывают с пандемий COVID-19, так как за второй квартал 2020 года реальные располагаемые денежные доходы населения снизились на 8% в сравнении с аналогичным периодом 2019 года. Во-вторых, кредитную карту оформить намного проще, чем тот же потребительский кредит в банке. Конечно, когда многие люди потеряли часть своего дохода, а некоторые лишились и работы, получение «лёгких денег» хотя бы на время стало более привлекательным, так как базовые потребности человека никуда не исчезли.

С одной стороны, всплеск использования кредитных карт свидетельствует о недостаточно эффективных мерах государства по поддержке граждан и бизнеса в период пандемии COVID-19, с другой стороны — о безответственном отношении граждан, так как не все граждане думают о завтрашнем дне и что деньги рано или поздно надо будет возвращать.

старший преподаватель кафедры банков, финансовых рынков и страхования СПбГЭУ

Доцент кафедры финансовые рынки РЭУ им. Г. В. Плеханова Максим Марков считает, что активное использование россиянами кредитных карт для оплаты своих покупок обусловлено несколькими факторами. Во-первых, говорит специалист, это отложенный спрос, сформировавшийся за время карантинных мер и ограничений, вызванных коронавирусом. После снятия указанных мер россияне стремятся удовлетворить его, несмотря на изменение в своих доходах.

Это связано с тем, что человек стремится удовлетворить свои сформированные желания и потребности, несмотря ни на что. Кроме того, опасаясь второй волны ограничений, а также традиционно летом, россияне стремятся съездить в отпуск, причём по возможности на море, чтобы отдохнуть и укрепить иммунитет.

Во-вторых, реально располагаемые средства и доходы россиян упали из-за изменений в заработной плате, связанных с вынужденным простоем или переходом на дистанционную работу в период карантинных мер.

При этом, удовлетворяя вышеуказанные потребности за счёт использования средств на кредитных картах, россияне надеются либо на восстановление своих доходов, либо на помощь государства, в случае возникновения массовых трудностей с погашением долгов по кредитным картам, либо вообще не задумываются об этом.

доцент кафедры «Финансовые рынки» РЭУ им. Г. В. Плеханова

В свою очередь доцент кафедры «Регулирование деятельности финансовых институтов» факультета финансов и банковского дела (ФФБ) РАНХиГС Юрий Твердохлеб думает, что это связано не только с последствиями пандемии для экономики, но и с повышением финансовой грамотности наших сограждан. Люди, когда сегодня берут кредитные карты, делают это совершенно осознано и пользуются картами как эффективным платёжным инструментом. Более того, мы знаем, что сегодня многие банки за счёт различных продуктов, которые они предлагают держателям кредитных карт, делают платежи по кредитным картам даже выгоднее, чем по обычным дебетовым картам.

Это является ключевой причиной, почему люди сегодня активно пользуются кредитными картами сразу после получения. Я бы не стал это связывать с ухудшением ситуацией с доходами людей. Сегодня ряд достаточно крупных банков предлагает даже увеличение льготного периода, это делает использование подобных карт ещё более привлекательным.

доцент кафедры «Регулирование деятельности финансовых институтов» факультета финансов и банковского дела РАНХиГС

Опасна ли эта тенденция

Не боятся ли банки и государство закредитовать россиян до «неотдаваемости»? В сложившейся ситуации банки стараются получить хотя бы часть недополученного дохода в период пандемии COVID-19, более агрессивно рекламируя тот или иной банковский продукт, что связано с реализацией многих мер государственной поддержки граждан и бизнеса с апреля на нулевом уровне дохода для банков, отмечает эксперт из СпбГЭУ.

Статистика показывает, что многие граждане, воспользовавшиеся средствами по кредитным картам, не успевают погасить взятый кредит в льготный период, что ведёт к росту их кредитной задолженности. При этом удовлетворение текущих потребностей за счёт кредитных ресурсов говорит об отсутствии у граждан «финансовой подушки», что увеличивает риски невозврата кредитов.

Если это явление начнёт приобретать массовый характер, то банки и государство могут столкнуться с очередной волной неотдаваемых заёмщиками кредитов. Во избежание связанных с этим социально-экономических трудностей банкам придётся проводить реструктуризацию такой задолженности, а государству помогать гражданам и/или банкам, столкнувшимся с этой проблемой. Во избежание этого банкам стоит более взвешенно подходить к выдаче кредитных карт.

доцент кафедры «Финансовые рынки» РЭУ им. Г. В. Плеханова

Юрий Твердохлеб полагает, что риск банков получить большое количество невозвратных долгов не больше, чем при обычном потребительском кредитовании. Для клиентов банков, «чтобы не превысить лимит по карте, нужно быть внимательными к определению своего льготного периода, не забывать пополнять карту, чтобы не платить высокие проценты», отметил экономист РАНХиГС.

И всё же в общем и в целом негативная тенденция закредитованности населения зависит от возможной второй волны COVID-19, а точнее, от ограничительных мер, которые могут вводиться повторно при ухудшении эпидемиологической ситуации. Если граждане и бизнес останутся без работы, как это было в апреле, долговая нагрузка и объём неплатежей будут увеличиваться.

Кредит по рейтингу

Кредитная история уже давно служит основой для присвоения заемщику рейтинга во многих странах, в том числе и в России. Скоринг учитывает как прошлые займы клиента, так и его социальный статус. Ухудшить рейтинг может не только наличие просрочек, но и отсутствие кредита как такового в течение длительного времени.

С чего начинается рейтинг…

Американцу Питу ДАрруда доступно 300 тыс. долларов заемных средств по кредитным картам — всего у него 25 карт с открытыми кредитными лимитами. Такая небедная жизнь взаймы стала ему доступна, потому что он умело управляет своими финансами, благодаря чему его кредитный рейтинг составляет 815 баллов из 850 возможных по шкале оценки кредитоспособности заемщика FICO.

Оценка платежеспособности заемщика в США наиболее часто проводится в соответствии со шкалой скорингового агентства FICO. Существуют в Америке и другие скоринговые системы, к примеру: система оценки кредитных рисков NextGen; конкурирующая с FICO система VantageScore, для создания которой объединились три крупнейших бюро кредитных историй (БКИ) США — Equifax, Experian и TransUnion; система CE Score, доступная заемщикам бесплатно, однако платная для банков. Тем не менее на долю FICO приходится примерно 60% американского кредитного рынка.

Составляющие кредитного рейтинга заемщика по FICO складываются следующим образом: 35% формируется за счет предыдущей кредитной истории, 30% составляют данные о суммах и количестве кредитных счетов, 15% — продолжительность кредитной истории, 10% — информация об открытии новых кредитных счетов, и оставшиеся 10% формируются за счет типов взятых займов.

Предыдущая кредитная история включает в себя общие данные по различным счетам заемщика (кредитные карты, ипотека, наличие кредита в торговых сетях и пр.); записи о банкротствах, правонарушениях, судебных исках; отметки о просрочке платежей. Информация об открытых счетах содержит информацию обо всех аккаунтах, открытых на имя заемщика, и данные о каждом в отдельности.

Продолжительность истории учитывает момент открытия первого кредитного счета, а также данные о сроке каждого счета. Кроме того, в расчет берется и время с момента окончания последней операции на счетах. Данные о новых кредитах включают в себя как информацию о недавно взятых кредитах, так и о том, какие меры заемщик предпринимал для восстановления своих финансов после возникновения платежных проблем, если таковые были. И наконец, информация по типам займов предполагает анализ структуры кредитов заемщика, то есть учитывается, что он брал: ипотеку, потребительский заем или автокредит.

…и как его не испортить

Первая заповедь заемщика, который не хочет снизить свой кредитный рейтинг, — платить вовремя. В американской системе скоринга заемщикам, в прошлом не особенно аккуратно выплачивавшим задолженность, на лишние баллы рассчитывать не приходится. Впрочем, они могут хорошим поведением заработать баллы даже после продолжительного «кредитного разгильдяйства», поскольку в большей степени учитываются последние операции по займам. А «проколоться» на платежах довольно просто: если заемщик внес платеж после окончания рабочего дня банка, то, соответственно, деньги на счет поступят лишь на следующий день — вот и готовая пеня за просрочку.

Следующий показатель — размер задолженности заемщика, который учитывает два основных типа кредитов: ежемесячно выплачиваемые и револьверные, то есть возобновляемые. К первым относятся ипотечные займы и автокредиты. Возобновляемые — это, как правило, займы по кредитным картам. Наилучший вариант для заемщика — иметь в своем портфеле займы и первого, и второго типа. Также важна доля утилизации кредитных средств, иными словами, та часть кредитного лимита, которую использует заемщик.

Следующий показатель — это продолжительность кредитной истории: чем она длиннее, тем выше рейтинг. Разумеется, такая система отнюдь не на руку молодым американцам, еще не успевшим «нажить» кредитную историю. Поэтому юные заемщики даже иногда просят своих родителей внести их в списки авторизованных заемщиков по родительским кредиткам (в большинстве штатов США брать кредиты можно начиная с 18 лет).

Кроме того, не следует слишком часто подавать заявки на открытие новых кредитных карт, чтобы не испортить рейтинг. Как отмечают многие американские эксперты, в таких случаях у банков возникают сомнения в платежеспособности заемщика, поскольку ситуация выглядит так, как будто он испытывает острый недостаток в денежных средствах.

Не стоит совершать и противоположную ошибку — закрывать несколько счетов сразу. Это влияет на столь значимый показатель утилизации кредитных средств: если он слишком мал, это негативно сказывается на рейтинге.

И еще один способ не испортить кредитный рейтинг: требовать ежегодные выписки в крупнейших БКИ. Заемщик, ни разу не проверивший свой рейтинг перед тем, как занять крупную сумму, скажем, на покупку недвижимости, также вызывает подозрения у банков. В США заемщики должны платить за каждый запрос кредитной истории, однако имеют право востребовать ее бесплатно раз в год.

Рейтинг на продажу

Шкала оценки кредитоспособности заемщика FICO интернациональна и используется, в том числе, и российскими БКИ. Банки могут заказывать у них рейтинги вдобавок к кредитному отчету. «Кредитный отчет — это, по сути, «выжимка» из информации, которая есть в отношении заемщика, — поясняет гендиректор «Эквифакс Кредит Сервисиз» Олег Лагуткин. — Но для составления рейтинга учитывается гораздо больше данных. Считается, что хороший скоринговый балл — не ниже 800, а балл ниже 400 присваивается уже сомнительному заемщику».

БКИ осуществляют два вида скоринга, первый из которых учитывает вероятность дефолта заемщика и его «уход» в просрочку (баллы от 300 до 850), а второй скоринг — социодемографический — оценивает заемщика не по качеству его предыдущих кредитов, а по его полу, возрасту, профессии, месту проживания (баллы от 50 до 250). «Если первый рейтинг присваивается на основе данных, которые хранятся в БКИ, то во втором случае банк сам предоставляет БКИ данные, полученные им на этапе подачи потенциальным клиентом заявки», — рассказывает главный специалист по организации бизнес-процессов Национального бюро кредитных историй (НБКИ) Александр Пружинин.

По его словам, примерно половина тех банков, которые покупают рейтинги НБКИ, пользуются только первым, другая половина используют оба скоринга. Олег Лагуткин говорит, что сами рейтинги у его бюро покупает примерно треть тех банков, которые прибегают к кредитным отчетам.

Как сообщил Александр Пружинин, чтобы проверить эффективность скоринга, банки просят бюро провести оценку заемщика, который уже год обслуживает свой кредит. «При этом банк предоставляет БКИ данные на момент начала выплаты кредита, то есть смотрит потом, насколько соответствуют полученные данные тому, что на самом деле происходило в течение года», — поясняет он.

В то же время представители банков утверждают, что сами составляют подобные рейтинги, опираясь на данные кредитных отчетов БКИ. «Мы тестировали скоринги некоторых бюро, — рассказывает начальник управления розничных кредитных рисков ЮниКредит Банка Виктория Полякова. — Первые, разработанные два года назад, скоринги БКИ работали хуже, чем наши, поэтому мы решили использовать только кредитные отчеты и собственные поведенческие скоринги».

Начальник отдела по технологиям и системам розничных рисков Альфа-Банка Роман Божьев добавляет, что банк тестировал модели бюро. «Они показывают почти столь же хороший результат, что и модели банка», — заявил он.

Впрочем, Виктория Полякова указывает, что основное преимущество скоринга БКИ заключается в том, что он учитывает гораздо больше данных о кредитной истории и у него больше региональное покрытие. «Поэтому мы планируем использовать его как часть собственных моделей для отдельных продуктов, а в результате эффективность нашего скоринга может вырасти ориентировочно на 20%», — добавляет она.

Большинство факторов, влияющих на рейтинг заемщика в России и за рубежом, примерно одни и те же, разница в том, что у нас кредитование моложе, поэтому у многих граждан кредитная история отсутствует в принципе. «Больше всего на ухудшение рейтинга влияет негативная кредитная история, но также отрицательно может сказаться, например, тот факт, что за последние два года у вас не было кредита, — поясняет Пружинин. — То есть логика рейтинга такова, что вы постоянно должны доказывать свою способность обслуживать кредитные обязательства».

Наталья ЧЕРКАШИНА, Татьяна АЛЕШКИНА, Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Что может испортить репутацию заемщика

С 31 января все бюро кредитных историй (БКИ) должны показывать заемщикам индивидуальный кредитный рейтинг (скоринговый балл). Он рассчитывается на основе кредитной истории.

Однако кредиторы при принятии решения о кредитах часто используют собственные системы скоринга, не ограничиваясь данными БКИ. Например, у них может быть скоринг для принятия решения о предоставлении кредита или займа, для оценки вероятности дефолта после выдачи кредита, для оценки вероятности возврата просроченного долга и проч. В каждом случае кредиторы устанавливают так называемый уровень отсечения. Если скоринг конкретного потребителя выше этого уровня, то кредит могут выдать, если ниже – то вряд ли. Уровень отсечения выбирается банком самостоятельно, исходя из аппетита к риску, т. е. допустимых для него потерь от кредитования.

Что влияет на скоринг

При расчете скорингового балла может использоваться масса разнообразных параметров: пол, возраст, образование, число иждивенцев, имущество в собственности, кредитная история (ранее выплаченные крупные кредиты, сопоставимые по сумме и сроку с вновь получаемым, частота и сумма просроченных платежей по погашенным или существующим обязательствам и т. п.). Из всего перечня параметров, влияющих на скоринг, наибольшую значимость имеют сведения из кредитной истории, а в ней – прежде всего просрочки платежей.

Результат скоринга также зависит от типа предыдущих кредитов. К примеру, если у потребителя есть погашенная или в значительной мере выплаченная ипотека, это, безусловно, повышает балл.

Наличие займа в микрофинансовой организации может свидетельствовать о том, что в прошлом у клиента были проблемы с получением займов в банках. Комбинация просрочки в банках и займов в МФО отражается в скоринге как негативный риск-фактор. Но среднестатистическому клиенту МФО, не имевшему просрочек, скорее всего дадут кредит в банке, особенно под залог.

Наличие кредитных карт и карт рассрочки – палка о двух концах. Если потребитель регулярно пользуется картами, не допуская просрочек, его кредитная история улучшается. Это также может свидетельствовать о его высокой финансовой грамотности, так как кредитная карта все еще остается довольно сложным для потребителя продуктом. Подобная грамотность будет положительно истолкована скорингом.

В то же время погашение карточных кредитов минимальными платежами может рассматриваться как свидетельство недостаточного уровня дохода. Негативным фактором может быть и высокая утилизация кредитной карты, когда, например, при лимите 50 000 руб. постоянно использовано 45 000 руб.

Если человек подал заявки одновременно нескольким кредиторам, скорее всего, это будет истолковано негативно, так как может говорить о финансовых трудностях заемщика. Но подача нескольких заявок кредитным брокером от имени клиента в подавляющем большинстве случаев оценивается нейтрально, если, конечно, сам брокер не замешан в подозрительных или мошеннических операциях при получении кредитов (за этим следят сами кредиторы или внешние сервисы противодействия кредитному мошенничеству). В таком случае оценка будет негативной.

Отказ от получения одобренного займа будет рассматриваться, скорее, с положительной стороны. Значит, это разборчивый клиент, которому что-то не понравилось в принятом кредитором решении: сумма, ставка, срок или что-то еще. И в итоге банк может сделать вывод о том, что у клиента могут быть предложения от других банков.

Досрочное погашение кредитов, как правило, оказывает положительное влияние на скоринг. Оно может свидетельствовать о росте платежеспособности заемщика, а значит, о снижении риска невозврата кредита. В результате банк может в будущем предложить клиенту более выгодную процентную ставку. Но стопроцентной связи между досрочным погашением и более выгодным предложением от банка не существует.

Как поддержать «здоровье» скоринга

Традиционно кредиторы принимают во внимание относительно свежую кредитную историю. Большинство анализируют просроченную задолженность за пять лет, предшествующих подаче новой заявки. Иными словами, если после погашенной или списанной просрочки ничего не предпринимать, то, скорее всего, с годами внутренний скоринг в банке сам по себе нормализуется. Однако нужно помнить, что некоторые банки анализируют кредитную историю за более длительный период.

Для восстановления скоринга до нормальных значений можно воспользоваться специальными программами. Суть их в получении небольших коротких кредитов и их своевременном погашении. Этот способ позволит за 2–3 года увеличить скоринговый балл до уровня, с которым можно претендовать на залоговые кредиты в ряде банков, работающих с клиентами, которые ранее пропускали платежи.

Основная рекомендация всем людям – регулярно проверять свою кредитную историю, тем более что теперь сделать это можно два раза в год бесплатно. При обнаружении в ней каких-либо существенных ошибок их нужно исправить как можно быстрее. К существенным относятся: отсутствие известного или наличие лишнего займа, отметка о просроченных платежах, если таковых не было. Технические описки в адресе регистрации или проживания не имеют сколько-нибудь принципиального значения и не оказывают влияния не скоринг.

Для устранения ошибок рекомендуется подать заявление в банк, передавший в БКИ некорректные данные, или в само БКИ, которое выступит посредником между человеком и банком и проследит за тем, чтобы недостоверная информация в кредитной истории была вовремя исправлена.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов