Налоговая служба указала, как предоставить фискальные документы с закрытого фискального накопителя

| eatcute / Depositphotos.com |

Нормами законодательства о применении кассовой техники установлен порядок снятия ККТ с регистрационного учета (Федеральный закон от 22 мая 2003 г. № 54-ФЗ, далее – Закон № 54-ФЗ). Согласно ему налогоплательщик перед формированием отчета о закрытии фискального накопителя должен передать в налоговые органы и оператору информационных систем маркировки через оператора фискальных данных все фискальные документы, сформированные этим фискальным накопителем (п 5.1 ст. 4.3 Закона № 54-ФЗ).

Когда отчет о закрытии фискального накопителя будет сформирован, сведения, содержащиеся в нем нужно будет передать также в налоговую инспекцию (п. 8 ст. 4.2 Закона № 54-ФЗ). При этом проверяющие имеют право запрашивать необходимые пояснения, справки, сведения и документы (п. 2 ст. 7 Закона № 54-ФЗ).

Как поясняет налоговая служба, если возникнет такая необходимость предоставления в налоговые органы фискальных документов с закрытого фискального накопителя, то пользователь ККТ может считать данные, содержащиеся в фискальном накопителе, и представить их в инспекцию либо через кабинет контрольно-кассовой техники (порядок его пользования утв. приказом ФНС России от 21 марта 2017 г. № ММВ-7-20/232@), либо при личном обращении в территориальный налоговый орган (письмо ФНС России от 28 января 2021 г. № АБ-4-20/965@).

О том, как списать ККТ без передачи другому лицу, читайте в Энциклопедии решений «Кассовые операции, ККТ» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

ФНС указывает, что порядок считывания фискальных данных и передачи их в налоговые органы аналогичен порядку, ранее описанному налоговой службой для кассовой техники, применяемой в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через ОФД (письмо ФНС России от 16 февраля 2018 г. № АС-4-20/3107@).

Уведомление о необходимости предоставления фискальных документов что делать

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

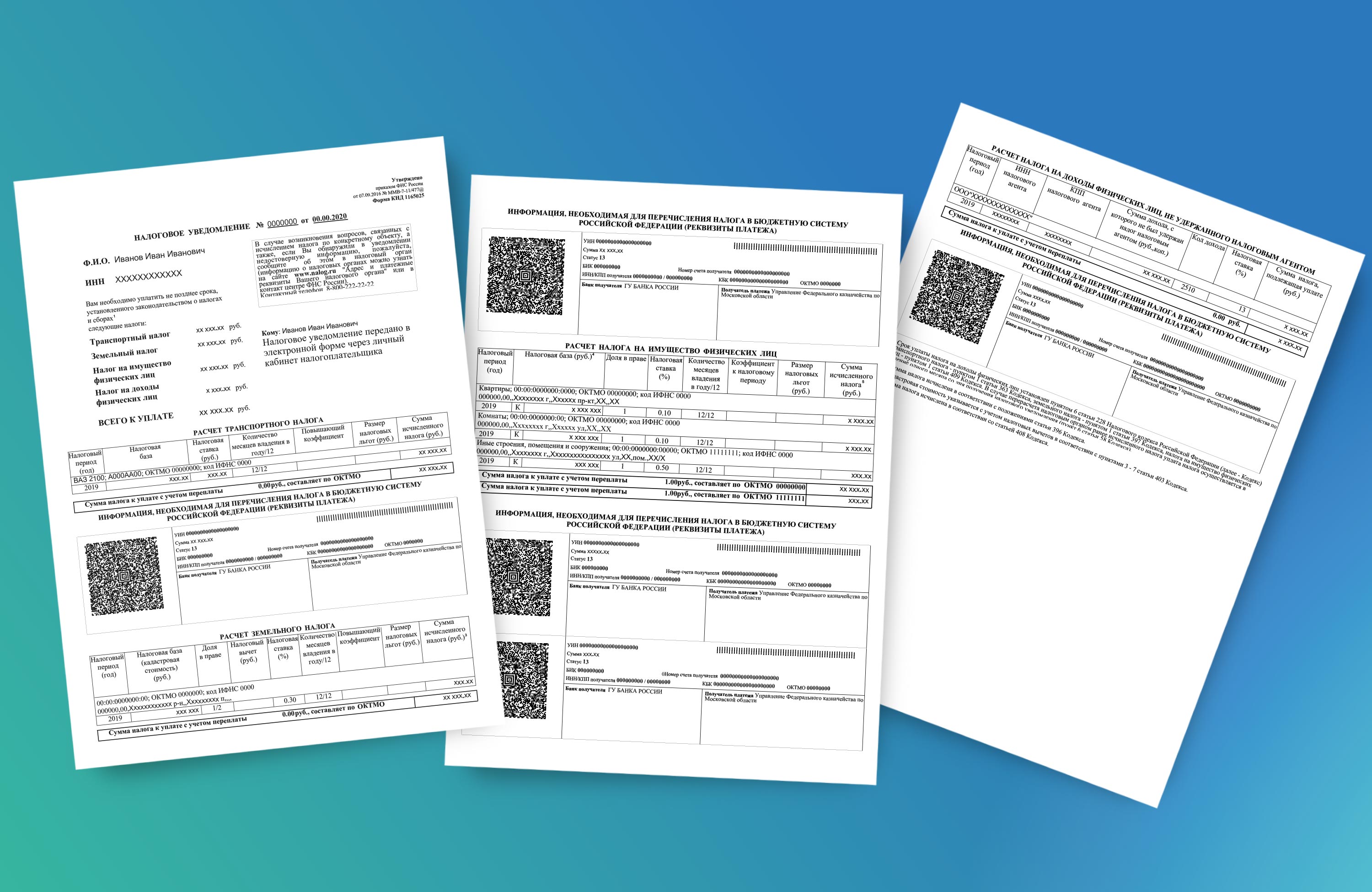

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Налоговая «просит» предоставить документы и информацию о вашей компании. Что необходимо знать

Налоговый эксперт, руководитель проектов в сфере корпоративного управления и налогообложения бизнеса

Что делать, когда налоговая требует у вашей компании документы или информацию, хотя не имеет права это делать? При этом нет разницы, по каким причинам у налогового органа возникла необходимость получить документы или информацию о деятельности вашей компании. Главное — четко знать границы допустимого поведения проверяющих налоговых инспекторов при требовании документов, чтобы принять правильное и выверенное решение.

Как действовать в подобных ситуациях, рассказывает Антон Викторович Свирякин — налоговый эксперт, руководитель проектов в сфере корпоративного управления и налогообложения бизнеса, практикующий юрист.

Истребование документов и информации относится к мероприятиям налогового контроля, предусмотренных Налоговым кодексом РФ и является одним из способов оперативного получения проверяющими налоговыми органами ключевых сведений о финансово-хозяйственной деятельности вашей компании, чтобы установить возможные факты нарушения налогового законодательства.

О таком способе оперативного получения налоговыми органами информации, как допрос директора или бухгалтера компании уже было рассказано в нашем предыдущем материале «Налоговая вызывает директора и бухгалтера компании на «разговор»: что необходимо знать».

В последнее время налоговые органы очень часто злоупотребляют своими полномочиями и требуют те документы и информацию, которые требовать недопустимо.

Общий фон всего того, что касается истребования у компаний документов (информации) таков — с каждым годом оно становится все более изощренным.

Некоторые случаи неправильного толкования действующего налогового законодательства выглядят не только странно, но и могут вызвать глубокое недоумение, так как фактически направлены не на проверку фактов хозяйственной деятельности компании, а напоминают сбор «компромата».

Но к этому чуть позже, когда будем рассматривать истребование документов и информации через призму отдельных проверочных мероприятий (выездных и/или камеральных проверок).

Более детально рассмотрим, как и в каких случаях налоговые органы, при возникновении необходимости могут затребовать представить нужные им документы и информацию.

Истребование налоговым органом документов и информации о деятельности компании в двух случаях:

Когда налоговый орган потребует у компании представить документы (информацию)

Начнем с того, что истребование документов при любой налоговой проверке — это стандартная первичная процедура получения налоговым органом базовой информации о финансово-хозяйственной деятельности компании.

Сразу возникает вопрос, а какие документы вправе истребовать налоговый орган, только те, ведение которых предусмотрено Налоговым кодексом РФ (далее — НК РФ) и законодательством о бухгалтерском учете или те, ведение которых не является обязательным и не предусмотрено законодательством? Однозначный ответ на данный вопрос не дает даже арбитражная практика.

В идеале любой законопослушный предприниматель должен придерживаться позиции неправомерности истребования налоговым органом документов, не предусмотренных НК РФ и законодательством о бухгалтерском учете. Право обязывать компанию вести те документы, ведение которых не предусмотрено действующим законодательством, у налогового органа отсутствует.

Однако вышеуказанная позиция не абсолютна. В последнее время суды чаще всего стают на сторону налоговых органов, в силу «табуированности» темы налогов в нашем государстве. О последствиях следования такой позиции далее.

Как истребуются документы при камеральных и выездных проверках (на практических примерах)

Вопросы регламентации проведения выездных проверок раскрывать не будем, а лишь обратим внимание, что в соответствии со статьей 89 НК РФ, выездная проверка может проводиться, как на территории компании, так и по месту нахождения налогового органа.

Налоговый орган вправе затребовать у проверяемой им компании необходимые для проверки документы на основании соответствующего требования. Требование о представлении документов передается руководителю или уполномоченному представителю компании лично под расписку либо в порядке, установленном пунктом 4 статьи 31 НК РФ. Статья 93 НК РФ нам об этом и говорит.

Срок для представления документов — 10 дней со дня получения требования, но может быть продлен по после соответствующего уведомления от проверяемой компании.

Рассмотрим на конкретном примере, что может попросить налоговый орган при проведении выездной проверки:

Налоговый орган кроме стандартного набора первичных документов по сделке с вашим партнером может попросить у компании и другие документы и информацию.

Так, например, налоговому органу могут быть интересны различные приказы с работниками (приеме, увольнение и перевод), их должностные инструкции и регламенты, действующие в компании.

Кроме того, они могут попросить вас подготовить для них различные справки об имущественном положении, пояснительные записки со информацией об отдельных сотрудниках и аналитические таблицы со сведениями о платежеспособности компании.

Перечень истребуемых документов в нашей практике, как правило, ограничивается только фантазией проверяющего налогового инспектора.

К сожалению, в практике очень много негативных примеров, где налоговые органы и суды намеренно не отличают друг от друга мероприятия налогового контроля, которые проводятся в рамках налоговой проверки от мероприятий, которые уже вне рамок таких проверок.

Необходимо понимать, что в рамках выездной проверки проверяющие должны следовать только положениям статей 89 и 93 НК РФ при их взаимном применении и помнить, что в рамках выездной проверки могут истребоваться только документы, а не информация.

Однако, это идеальная картина, которая в угоду конъюнктурным выгодам крайне неинтересна юрисдикционным органам нашего государства.

Яркий пример тому — три относительно свежих кейса (Арбитражные дела №№ А40-49615/2020, А40-49591/2020, А40-31193/2020), где компания проиграла спор с налоговым органом.

Указанные выше кейсы лишь маленькое напоминание о том, как легко противозаконные действия проверяющих становятся законными. Увы, но на подобную негативную практику необходимо обращать пристальное внимание.

Однако есть и другая практика судов на основании разъяснений, данных самой же ФНС России, все-таки предлагающая идеальный алгоритм, который гипотетически может сработать.

В этом случае все индивидуально, поэтому детально разбирать данный алгоритм не будем, а лишь рассмотрим его ключевые моменты:

При принятии решения об отказе в представлении налоговому органу истребуемых им документов (информации) адекватно оценивать негативные последствия такого отказа, которые будут уже связаны с возможным привлечением к участию сотрудников полиции в выездной проверке вашей компании.

При выборе такого варианта идти до последней судебной инстанции и все-таки попытаться преодолеть порочную практику злоупотреблений со стороны проверяющих налоговых инспекторов.

Исходя из пунктов 1 и 7 статьи 88 НК РФ смысл камеральной проверки состоит в том, что такая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком вместе с налоговой декларацией.

При этом обязанность по представлению налогоплательщиком иных документов должна быть прямо предусмотрена НК РФ. Проверяющий налоговый инспектор при камеральной проверке налоговой декларации может попросить у компании только те документы, которые указаны в статье 88 НК РФ.

Однако налоговому органу могут быть интересны и другие документы и информация. Например, налоговые органы часто запрашивают анализы счетов и карточек счетов бухгалтерского учета в разрезе субсчетов и контрагентов, а также оборотно-сальдовые ведомости.

Как и в случае с истребованием документов при выездной проверке, при камералках проверяющие налоговые инспекторы ограничены только своим усмотрением. Но и в том, и в другом случае при истребвании документов необходимо знать одну истину, а именно — что такое «документ» в нормативном понимании этого термина.

Здесь нам могут помочь позиции из свежей арбитражной практики (Арбитражные дела №№ А28-8268/2020, А56-38742/2020).

Во всех двух спорах суды были единогласны и соответственно смело выводим общую позицию:

Анализ счетов и карточек счетов бухгалтерского учета в разрезе субсчетов и контрагентов, оборотно-сальдовые ведомости не относятся к первичным документам.

Они являются регистрами бухгалтерского учета и предназначены в соответствии со статьей 10 ФЗ «О бухгалтерском учете» для систематизации и накопления информации, содержащейся в принятых к учету первичных документах и представляет собой аналитическую информацию, а не документ в нормативном понимании данного термина.

«Внерамочные» требования, «устрашающие» требования и требования по налоговым оговоркам

Истребование информации через «внерамочные» требования, «устрашающие» требования и требования по налоговым оговоркам в последнее время становится не просто трендом налогового контроля, а каким-то хайпом для проверяющих и рассматривать их необходимо вместе потому, что для данных требований в НК РФ имеется общая статья 93.1.

Хоть статья и одна, но полномочия налоговых органов по ней четко дифференцированы по объему запрашиваемых у компании документов в зависимости от проводимой в отношении ее контрагента формы налогового контроля:

Срок для представления документов — 5 дней или 10 дней (зависит от основания истребования) со дня получения требования, но может быть продлен по после соответствующего уведомления от проверяемой компании.

В общих чертах получение проверяющим налоговым инспектором документов по пунктам 1 и 2 статьи 93.1 НК РФ представляет собой перекрестную (или встречную) проверку.

Практика классических перекрестных (встречных) проверок не стоит на месте и подвержена влиянию соответствующие экономической конъюнктуры.

На сегодняшний день в практике налогового контроля происходит отраслевая и функциональная специализации направлений налогового контроля, что позволяет выделить несколько причин возможного интереса налоговых органов к вашей компании, которые важно знать и понимать.

Вот примеры некоторых из них:

В указанных выше случаях важно понимать главное — насколько само требование проверяющего налогового инспектора о представлении документов или информации соответствует требованиям налогового законодательства. Разъяснения судов могут в этом помочь.

Важно знать, что основная цель у налоговых органов — это не получение информации и документов, как таковых, а в перспективе вменение вам претензий по не уплаченным кем-то из ваших контрагентов налогов. Здесь имеют место намеренные нарушения со стороны налоговых органов при истребовании документов в рамках статьи 93.1 НК РФ.

Вот несколько возможных примеров, где налоговые органы, либо нарушают порядок получения нужной информации, либо находятся на грани разумных пределов своих полномочий:

В первом случае требование является незаконным. В случает отказа от представления документов и информации по нему будет шанс признать его незаконным. В практике такие случае имеются (Арбитражное дело № А76-15894/2019);

Второй случай — это случай, который, как сказано выше, находятся на грани разумных пределов полномочий налоговых органов. Грань состоит в том, что если в соответствующий период у компании не было отношений с конкретным контрагентом, то достаточно сообщить об этом налоговому органу, и это будет означать надлежащее исполнение такого требования.

Здесь мы также можем обратиться к соответствующей практике применения налогового законодательства (Арбитражное дело № А12-43960/2019).

Рекомендации директору и бухгалтеру компании при взаимодействии с налоговыми органами

Рекомендации при общении с налоговым органом при истребовании у компании документов и информации будут похоже на рекомендации при непосредственном (коммуницированном) общении с налоговыми органами, например, при вызове директора или бухгалтера компании для дачи пояснений или на допрос в качестве свидетеля.

В случае отказа от представления документов и информации статьями 126 и 129.1 Налоговым кодексом РФ предусмотрена ответственность компании. Кроме того, за отказ от представления налоговому органу документов и информации директор компании может быть привлечен к ответственности в соответствии со статьей 15.6 Кодекса РФ об административных правонарушениях.

Если компания действует добросовестно и уверена в своих контрагентах, не ставила целью получить необоснованную налоговую выгоду и готова это подтвердить, то представлять документы нужно обязательно.

Если требование является необоснованным и противоречит налоговому законодательству, то такое требование необходимо оспаривать.

Давать или не давать документы и информацию налоговому органу — зависит от конкретных обстоятельств. Адекватная оценка, лицами, принимающих решения в компании, последствий неполного представления документов и информации или отказа от представления их в будущем может помочь избежать негативных последствий для компании при общении с налоговыми органами.

«Параналоговые» риски при отказе от представления документов или информации, связанные с последствиями возможного назначения тематической проверки, никуда не исчезают.

Что делать, если налоговая требует документы и пояснения

эксперт Контур.Школы, профессор, государственный советник налоговой службы III ранга

Разберем, какие требования налоговых органов исполнять обязательно, а какие нет. Простые, но полезные рекомендации налогоплательщикам

Налоговые органы обладают большим объемом информационных ресурсов, которые поступают из внешних источников и от самих налогоплательщиков.

Сведения аккумулируются в информационных системах и автоматически обрабатываются, что позволяет:

Распространяется практика, когда налоговые органы проводят налоговый контроль удаленно:

Факт: количество требований в адрес налогоплательщиков будет расти:

В каких случаях налоговая инспекция может направить требование

Все права налоговых органов по направлению требований по представлению документов и пояснений регламентирует Налоговый кодекс.

Права налоговых органов по истребованию пояснений, информации и документов в полной мере относятся не только к налогам, но и к страховым взносам.

Случаи, когда налоговая направляет требования представить пояснения, информацию и документы, регламентируют ст. 88, 93 и 93.1 НК РФ.

Ситуация 1. При камеральной проверке налоговая выявила противоречия и предполагает, что налогоплательщик занизил налог

Это один из самых распространенных случаев.

Важно: налоговая может потребовать только дать пояснения либо представить уточненную декларацию, а не документы.

Ситуация 2. Налоговая проводит камеральную проверку налоговой декларации и ей нужны от налогоплательщика дополнительные документы

Есть и другие случаи, при которых по ст. 88 НК РФ налоговая вправе потребовать документы, но они не касаются большинства налогоплательщиков, например:

3 способа вручения требования (п.1 ст. 93 и п. 4 ст. 31 НК РФ)

Важно правильно определить дату получения требования, чтобы рассчитать крайний срок представления документов.

Правила направления требования одинаковы для выездной и камеральной проверки.

Обратите внимание, что указано в требовании

В требовании о представлении документов налогоплательщика в связи камеральной проверкой его декларации по налогам должна быть ссылка только на ст. 93 НК РФ — указывается всегда, так как в ней установлены общие правила по истребованию документов. Если помимо нее есть ссылка на ст. 93.1 НК РФ, то требование направлено по другой причине — налоговая получает информацию в отношении контрагента налогоплательщика или по конкретной сделке.

Если в требовании указана только ст. 93 и из требования видно, что запрашиваются документы в связи с проверкой декларации самого налогоплательщика, а не его контрагентов, то права налогового органа ограничены:

Уведомьте об этом налоговый орган, который требует представить документы:

Ситуация 3. Налоговая проверяет другого налогоплательщика, а у вас запрашивает документы, т.к. вы его контрагент или обладаете информацией, связанной с проверяемым налогоплательщиком

Форма требования предполагает, что налоговый орган должен указать, по какой конкретно проверке (дополнительному мероприятию налогового контроля) запрашиваются документы или информация. Заполнять эту строку требования налоговики не обязаны.

По мнению Верховного Суда РФ (Определение от 19.09.2018 № 307-КГ18-14038 по делу № А42-7751/2017), отсутствие в требовании указания на проведение конкретного мероприятия налогового контроля носит формальный характер и не свидетельствует о недействительности требования инспекции. Об этом напомнил и Минфин России в Письме от 09.02.2021 № 03-02-11/8341.

Ситуация 4: налоговая запрашивает документы и информацию без какой-либо проверки

Этот случай предусмотрен п. 2 ст. 93.1 НК РФ. Формулировка в этом пункте расплывчатая. Можно запрашивать документы, когда:

Они добавляют ссылку на этот пункт дополнительно, когда истребуют документы в связи с проверкой контрагента на основании п. 1 ст. 93.1 НК РФ. Как мы сообщали ранее, ст. 93 НК РФ указывается всегда, так как в ней определены общие правила по направлению требований и получению по ним документов.

Пунктами 1.1 и 2.1 ст. 93.1 НК РФ предусмотрено еще два основания, по которым налоговые органы вправе потребовать документы:

Эти случаи не так распространены для большинства компаний, поэтому в этой статье мы их не рассматриваем.

Пришло требования от налоговой инспекции. Что делать?

Если налоговый орган проводит камеральную проверку вашей декларации, то он должен указать в требовании только ст. 93 НК. В этом случае проверьте соответствие перечня запрашиваемых документов положениям ст. 88 НК РФ:

Важно: если запросили документы по сделке, то объем запрашиваемых документов должен ограничиваться одной сделкой.

Главный вопрос: представлять или нет документы, если все же налоговики превысили свои полномочия

Рекомендация: прямо не отказывайте в представлении документов. Налоговая может оштрафовать за отказ:

Придется доказывать свою правоту в суде, а судебная практика по таким спорам противоречива.

Но и бездействовать тоже нельзя.

Если местная налоговая инспекция превышает полномочия, вы можете сразу по получению требования:

Наиболее эффективное действие — официальное направить жалобу в порядке ст. 139 НК РФ.

Жалоба подается в вышестоящий налоговый орган, но через налоговую, требование которой обжалуется (п.1 ст. 139 НК РФ). По сути, местная налоговая обязана принять меры по устранению нарушения прав лица, подавшего жалобу, то есть в отношении самой себя (п. 1 ст. 139 НК РФ). Налоговые инспекции, зачастую, понимая, что их действия нарушают права налогоплательщика, корректируют их и предлагают плательщику отозвать жалобу, чтобы не портить» показатели своей деятельности.

Если после получения жалобы местная налоговая не изменила свои действия и все же пришлось представить все запрошенные документы, вам все равно пригодится решение вышестоящего налогового органа, чтобы понимать его позицию:

Права налогоплательщика при камеральной проверке

Комментирует Юлия Шиляева, налоговый юрист, руководитель налогово-правового направления АБ «ЮРКОМПЭКС», ведущая программы повышения квалфиикации в Контур.Школе по теме «Подготовка и взаимодействие с ревизорами в ходе выездных и камеральных проверок ФНС»:

Ниже в разделе «Шпаргалка» скачайте подборку — выводы, которые сделали Минфин и ФНС России в своих письмах, а также судебные разбирательства по вопросам представления налогоплательщиками истребуемых документов.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Шпаргалка от Контур.Школы. Истребование документов. Подборка судов и писем 747 КБ