Анализ бухгалтерского баланса компании эмитента акций

Грамотный выбор акций для инвестирования предполагает проведение предварительного анализа компании-эмитента. Без такого рода оценки, покупку акций, по меткому выражению известного американского финансиста и инвестора, Питера Линча, можно сравнить с игрой в покер не глядя в карты.

Конечной целью такого рода анализа является определение степени инвестиционной привлекательности анализируемой компании-эмитента. Чтение бухгалтерского баланса компании позволяет инвестору ответить на вопрос о том, стоит ли вкладываться в её акции и какой риск это может за собой повлечь.

В этой статье мы рассмотрим с вами те основные критерии, на которых базируется анализ бухгалтерского баланса компании. А кроме этого, приведём пример алгоритм такого анализа на примере одной из компаний, представляющей американский фондовый рынок.

Постановка вопросов и определение критериев

Для начала давайте поговорим о том, какие вопросы ставятся перед инвестором при чтении баланса компании:

Об инвестиционной привлекательности компании (по крайней мере, с точки зрения её надёжности) можно говорить в том случае, когда её баланс удовлетворяет следующим основным критериям:

Перед тем как продолжить, давайте познакомимся с некоторыми терминами бухгалтерского учёта фигурирующими в вышеозначенных критериях:

Валюта баланса – это тот результат, который получается в результате суммирования всех статей баланса (причём этот результат должен быть одинаковым как для актива, так и для пассива).

Непокрытым убытком же, называют такой убыток, возникший в результате деятельности компании, который не был покрыт за счёт её собственных источников.

Дебиторская задолженность – это все те средства, которые были переданы другим юридическим и физическим лицам, например, в виде кредитов. То есть, это та сумма денег, которая рано или поздно вернётся.

Кредиторская задолженность – это все те средства, которые компания задолжала другим юридическим и физическим лицам. То есть, это те деньги, которые рано или поздно уйдут из оборота компании.

Оборотными активами компании называют такие ресурсы, которые обеспечивают её непрерывную работу (обычно время их использования не превышает срока в один год).

Основные статьи бухгалтерского баланса

Далее перечислим основные статьи бухгалтерского баланса и прокомментируем каждую из них с точки зрения проводимого нами анализа:

Ну а теперь давайте рассмотрим алгоритм применения всей этой теории на практическом примере.

Алгоритм анализа бухгалтерского баланса

Прежде чем начать, вам необходимо раздобыть, собственно, сам баланс компании. В связи с тем, что все акционерные компании, акции которых котируются на бирже, обязаны выкладывать такого рода отчёты в свободном доступе, сделать это довольно просто. Можно найти его как непосредственно на сайте самой компании, так и воспользоваться такими удобными сервисами как, например: Morningstar (www.morningstar.com) или Yahoo! Finance (finance.yahoo.com).

В качестве примера я предлагаю проанализировать бухгалтерский баланс компании IBM. Данный отчёт по этой компании можно найти здесь: https://finance.yahoo.com/quote/IBM/balance-sheet?p=IBM

Расставляем приоритеты

Для начала следует определиться с тем, на каких статьях отчёта следует сделать акцент. С этой целью давайте определим долю каждой статьи в общей структуре баланса. Это делается посредством, так называемых, вертикального и горизонтального анализа.

Вертикальный анализ

Суть вертикального анализа состоит в выявлении тех статей бухгалтерского баланса, доля которых значительно превышает остальные.

Для этого нужно разделить итоги по статье на общие итоги соответствующих разделов и умножить на 100. Так вы получите долю в процентах, и мне кажется, что это более наглядное представление. Но можно ориентироваться и просто по значениям цифр в той или иной статье баланса, чем больше эти цифры относительно остальных в рассматриваемом разделе, тем больше и доля соответствующей статьи.

Аналогичным образом поступаем со всеми разделами баланса и выделяем те статьи, суммы по которым составляют наибольшие доли в итоговых результатах разделов:

Горизонтальный анализ

Далее проанализируем динамику изменения каждой статьи в сравнении с предыдущими периодами времени. С этой целью проводится уже горизонтальный анализ баланса. Как следует из названия, в данном случае предполагается просматривание данных отчёта по горизонтали, в направлении от прошлого к настоящему.

Таким образом, необходимо проанализировать все статьи баланса. На этом этапе важно выяснить, какого рода изменения произошли с каждой рассматриваемой статьёй баланса. В результате этого выделяем те из них, которые претерпели значительные изменения (последнее значение отличается от предыдущего более чем на 20%).

В итоге мы получаем своего рода маркерный список тех статей бухгалтерского баланса компании, которые в наибольшей степени определяют её текущее положение, а также, в некоторой степени, и перспективы её дальнейшего развития. Далее работаем с каждым пунктом из этого списка в отдельности.

Активы компании (Assets)

К активам компании относится всё то имущество, которое находится в собственности компании на момент составления баланса. Именно с помощью активов происходит любая производственная деятельность, и генерируются денежные потоки компании. По степени ликвидности все активы компании подразделяются на две основные категории:

Оборотные активы (Current Assets)

К этой категории относят те активы компании, срок использования которых укладывается в один производственный цикл. Это, так называемый, рабочий капитал компании. Эти высоколиквидные активы дают больше дополнительных степеней свободы, позволяя своевременно оплачивать все текущие расходы, обеспечивая, таким образом, бесперебойную деятельность компании.

Таким образом, повышение доли оборотных активов, является позитивным фактором, увеличивающим инвестиционную привлекательность компании. Однако, анализируя этот раздел баланса, следует уделить особое внимание тому, за счёт каких источников произошло это увеличение:

Пройдёмся теперь по каждой статье из этого раздела.

Денежные средства (Cash And Cash Equivalents)

Это важная статья баланса показывает нам то количество денежных средств, которым на данный момент располагает компания. А чем большими средствами она располагает, тем, соответственно, лучше (и для неё, и для нас – потенциальных акционеров). Следовательно, положительная динамика изменения данного показателя говорит в пользу компании.

Однако, анализируя эту динамику, следует всегда обращать внимание на то, за счёт каких средств происходит увеличение рассматриваемой статьи. В частности, обязательно обратите внимание на изменение статьи долгов компании (Short/Current Long Term Debt). Если денежные средства увеличиваются на фоне увеличения долгов, то это не есть хорошо.

В свою очередь, уменьшение параметра Cash And Cash Equivalents сопровождаемое уменьшением статьи долгов (Short/Current Long Term Debt) говорит о том, что часть средств уходит на погашение кредитов. А если денежные средства уменьшаются на фоне увеличения следующей сразу за ними статьи баланса Short Term Investments (краткосрочные инвестиции), то это говорит нам о том, что компания инвестирует деньги (в краткосрочные ценные бумаги или в сторонний бизнес, например).

Дебиторская задолженность (Net Receivables)

Также величину денежных средств (Cash And Cash Equivalents) следует соотнести с таким параметром как дебиторская задолженность компании. Значительное превышение доли дебиторской задолженности, говорит о том, что большая часть товаров компании отпускается в кредит и о возможных проблемах с оплатой.

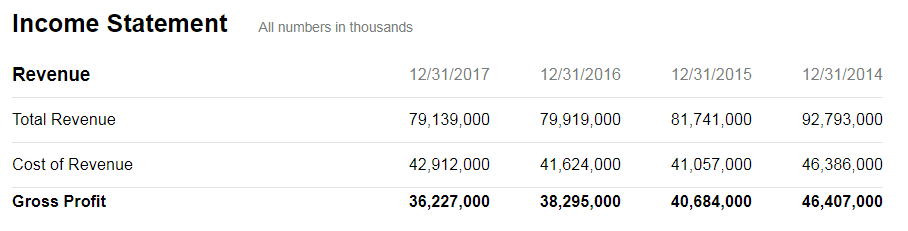

При этом, хорошо сравнить динамику роста дебиторской задолженности с темпами изменения объёмов продаж (его можно найти в разделе Income Statement):

Оценить эти риски можно сравнив доли и динамику изменения дебиторской и кредиторской задолженностей (Accounts Payable) компании. Если эти доли примерно равны, а кроме того обе эти статьи показывают примерно одинаковую динамику изменения, то всё в порядке. Такое равновесие обеспечивает покрытие кредитов за счёт поступлений отсроченных платежей от покупателей. А вот в том случае, когда доля (и темпы роста) кредиторской задолженности выше доли (и темпов роста) дебиторской, инвестиционный риск сильно возрастает.

Товарно-материальные запасы (Inventory)

При оценке данной категории можно воспользоваться данными с сайта www.marketwatch.com. Конкретно для компании IBM, структура товарно-материальных запасов отражена в отчёте находящемся по ссылке: https://www.marketwatch.com/investing/stock/ibm/financials/balance-sheet

Структура эта имеет следующий вид:

Первым делом необходимо сопоставить динамику роста запасов с динамикой продаж. Динамику продаж смотрим в отчёте Income Statement, раздел Revenue (для компании IBM: https://finance.yahoo.com/quote/IBM/financials?p=IBM).

Если увеличение запасов происходит без параллельного увеличения объёмов продаж, то это говорит о снижении эффективности работы компании.

Уменьшение запасов обычно свидетельствует об эффективной логистике, а резкое их снижение может указывать на нехватку оборотных средств. Поэтому, в этом случае важно соотнести статью запасов (Inventory) со статьёй денежных средств компании (Cash And Cash Equivalents).

Уменьшение запасов относящиеся к категории сырьевых (Raw Materials) может говорить о намечающемся спаде производства, в то время как их увеличение, наоборот, обычно свидетельствует о намечающемся подъёме.

Внеоборотные активы компании (Non-current Assets)

Поговорив об оборотных активах, давайте рассмотрим также и активы компании, относящиеся к категории внеоборотных. В бухгалтерском балансе компании к таковым относят следующие виды активов:

Увеличение внеоборотных активов анализируемого предприятия может говорить о покупке новых зданий, оборудования и т.д. В этом случае важно уточнить за счёт каких средств произошло это увеличение. Одно дело, когда источником является собственные средства компании и совсем другое – когда увеличение внеоборотных активов производится за счёт заёмных средств.

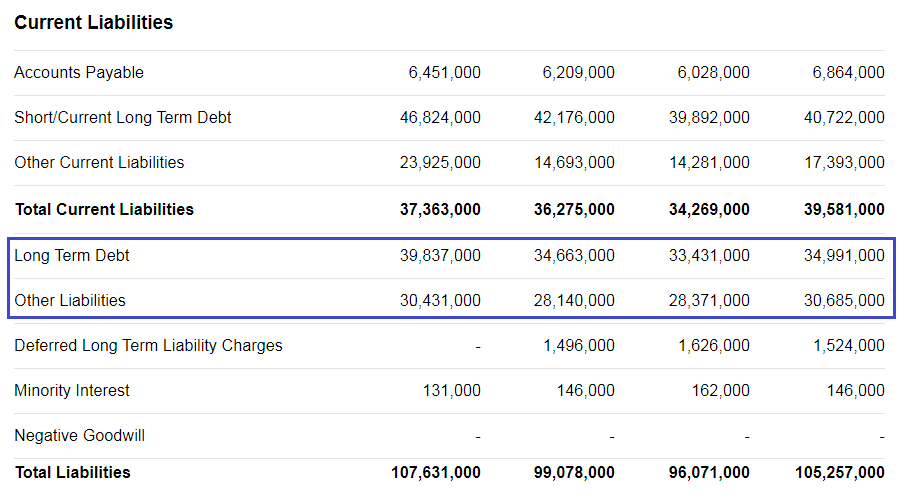

О привлечении заёмных средств, может свидетельствовать увеличение таких статей бухгалтерского баланса как долгосрочные долги (Long Term Debt) и прочие обязательства (Other Liabilities).

Снижение внеоборотных активов может являться следствием продажи части основных средств компании или следствием амортизации (в этом случае вырастет статья Accumulated Amortization).

Ввиду того, что содержание и использование внеоборотных средств компании требует довольно серьёзных долгосрочных вложений, необходимо всегда соотносить величину внеоборотных активов с размером собственного капитала (Stockholders’ Equity). Чем больше внеоборотных активов находится на балансе компании, тем больше должна быть и величина её собственного капитала.

Пассивы компании

Ранее мы рассматривали активы компании, а сейчас давайте поговорим об источниках формирования этих активов – о пассивах компании. Именно за счёт пассивов приобретается всё то имущество, которое записывается в активы, отсюда проистекает то самое золотое уравнение баланса, в котором активы равны пассивам. Собственно говоря, и само слово «баланс» происходит именно от этого самого равенства.

Все пассивы компании можно подразделить на две основные категории:

Обязательства компании (Liabilities)

Обязательства компании, в свою очередь состоят из:

Краткосрочные обязательства компании (Current Liabilities) отражаются в следующих статьях её баланса:

Долгосрочные обязательства (Non-Сurrent Liabilities) показаны в следующих статьях баланса:

Долги, в любом случае – это не очень хорошо. Однако они являются неизбежной частью развития и функционирования любого бизнеса. Поэтому к самому факту задолженности компании мы относимся спокойно, однако анализируем её со следующих позиций:

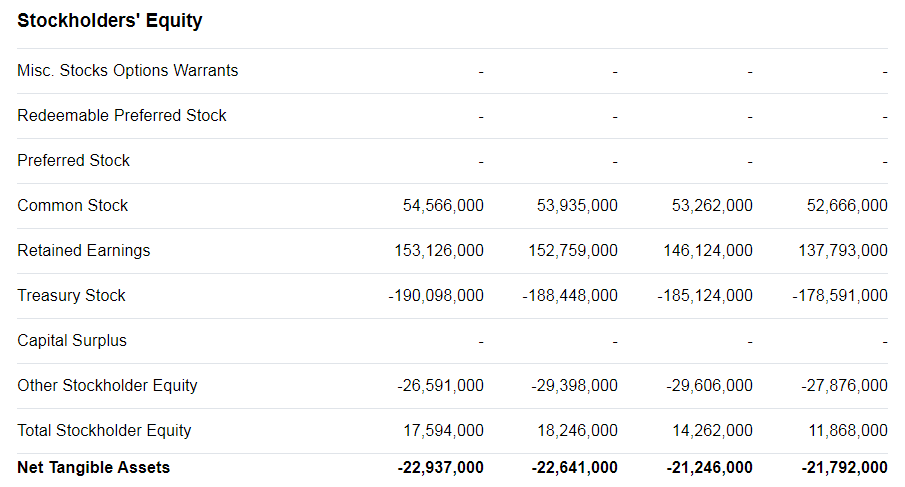

Акционерный капитал (Stockholders’ Equity)

Иначе его называют чистыми активами компании, поскольку вычисляется этот параметр посредством вычета всех обязательств компании (Total Liabilities) из суммы её активов (Total Assets).

Формируется Stockholders’ Equity за счёт инвестиций акционеров компании и её чистой прибыли. В бухгалтерском балансе компании отражены следующие статьи, составляющие акционерный капитал:

Акционерный капитал есть индикатор успешности работы компании. Его величина растёт вместе с развитием компании. Если при этом нет дополнительных эмиссий акций, то вместе с ростом Stockholders’ Equity растёт и прибыль на каждую акцию компании (EPS).

Особое внимание следует уделить статье Retained Earnings (нераспределённая прибыль компании). Ведь по сути своей, это те средства, которые идут на функционирование и дальнейшее развитие компании. И именно из этих средств акционеры получают свои дивиденды (при отрицательном значении Retained Earnings, компания не вправе выплачивать дивиденды).

В общем и целом, нормально и без проблем функционирующая компания должна иметь стабильно растущую величину акционерного капитала и положительное значение нераспределённой прибыли. В ином случае, риски инвестирования в её акции сильно возрастают.

Кроме этого, при проведении анализа компании на предмет инвестиций в её акции, я обычно анализирую её основные финансовые коэффициенты. Но об этом я расскажу в одной из следующих статей сайта.

Валюта баланса в бухгалтерском балансе

Бухгалтерский баланс организации состоит из двух частей — актива и пассива. Чтобы закон баланса соблюдался, эти части всегда должны быть равны между собой. А валюта баланса — это итог по активам и пассивам баланса. Разберемся, как определить валюту баланса, какие данные она скрывает и на что может повлиять.

Что такое валюта баланса

Валюта баланса — это общая сумма всех активов или пассивов организации, которые отражены в балансе. Ее также иногда называют итогом баланса или просто балансом активов и пассивов.

Стандартная и упрощенная формы бухгалтерского баланса утверждена приказом Минфина от 02.07.2010 № 66н. Коды строк к формам приведены в приложении № 4 к приказу. Валюта баланса в обоих случаях отражена в строках 1600 и 1700 — итоговые строки актива и пассива.

Валюта баланса в упрощенном бухгалтерском балансе

Как видно из примера, валюта баланса равна итогам по активам и пассивам, которые соответственно равны между собой. Если говорить о полном балансе без упрощений, то все аналогично, но количество строк в активах и пассивах значительно больше.

Валюта баланса в активе

«Активная» валюта баланса формируется за счет суммы имеющихся у организации материалов, денежных средств на счетах и в кассе, ценных бумаг, готовой продукции, незавершенного производства, основных средств в виде недвижимости, станков, транспорта, компьютеров и другого офисного оборудования, задолженности других организаций и предпринимателей перед вами.

В бухгалтерском балансе строка 1600 будет равна сумме итогов по разделам «Внеоборотные активы» (строка 1100) и «Внеоборотные активы» (строка 1200).

Валюта баланса в пассиве

«Пассивная» валюта складывается также из собственных и заемных средств, которые есть у организации на отчетную дату. В собственные средства входят суммы уставного, добавочного и резервного капитала, нераспределенная прибыль. Заемные средства обычно представлены краткосрочными и долгосрочными кредитами в банках, займами, отсрочками и рассрочками от других организаций. Задолженность перед налоговыми органами тоже формирует валюту в пассиве.

В бухгалтерском балансе строка 1700 будет равна сумме итогов по разделам «Капитал и резервы» (строка 1300), «Долгосрочные обязательства» (строка 1400), «Краткосрочные обязательства» (строка 1500).

Какие изменения в балансе влияют на валюту

Равенство между активами и пассивами организаций существует благодаря принципу двойной записи. Это значит, что изменение в любой строке баланса влечет за собой изменение другой, а валюта баланса при этом может как поменять свое значение, так и остаться неизменной.

Есть четыре типа изменений в балансе

| Изменение в балансе | Влияние на валюту баланса | Пример | |||||

|---|---|---|---|---|---|---|---|

| Перераспределение в активах — один показатель в активах вырос, а другой уменьшился | Не изменяется | ||||||

| Перераспределение в пассивах — один элемент пассива вырос, а другой уменьшился | Не изменяется | ||||||

| Уменьшение активов и пассивов — уменьшился актив и на ту же сумму снизился пассив | Снижается | ||||||

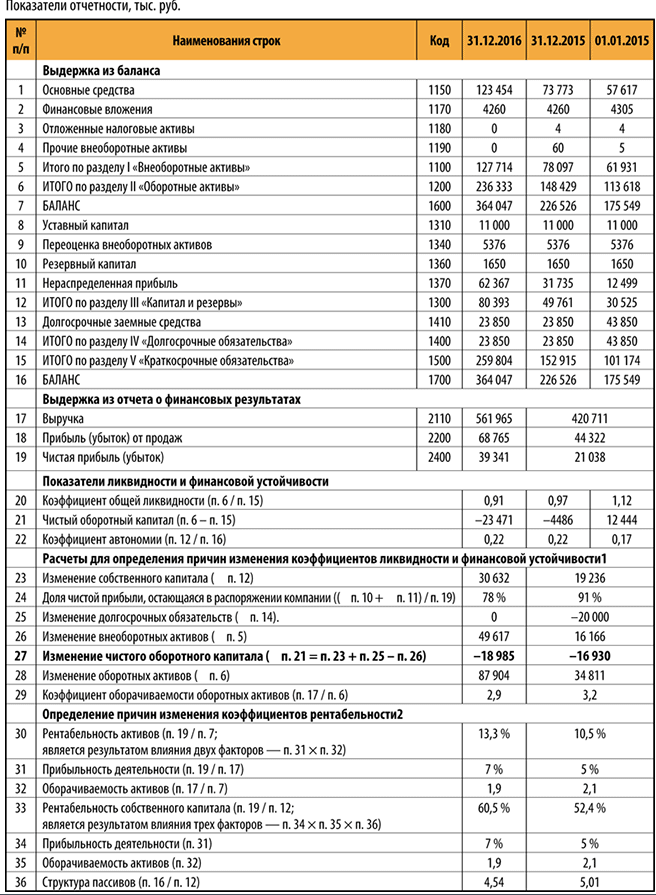

| Увеличение активов и пассивов — вырос актив и на ту же сумму увеличился пассив | Растет | Сокращение собственного капитала (прежде всего — убытки) | Уменьшаются значения по стр. 1300 баланса «Итого по разделу III Капитал и резервы». Причину сокращения собственного капитала можно определить по данным отдельных строк баланса в разделе III «Капитал и резервы», отчета об изменениях капитала и отчета о финансовых результатах. | Финансирование капитальных вложений за счет краткосрочных обязательств | Рост внеоборотных активов в балансе (стр. 1100 «Итого по разделу I») превышает совокупный рост собственного капитала и долгосрочных обязательств (стр. 1300 «Итого по разделу III» и 1400 «Итого по разделу V») | Погашение долгосрочных займов за счет роста краткосрочных обязательств | Сокращение суммы долгосрочных заемных средств (стр. 1410 баланса) и прочих долгосрочных обязательств (стр. 1450) превышает рост собственного капитала (стр. 1300 «Итого по разделу III Капитал и резервы») Если сокращение собственного капитала было замещено долгосрочными обязательствами, ЧОК и коэффициент общей ликвидности избегают падения; замещение краткосрочными обязательствами неизменно «тянет» показатели вниз. С управленческой точки зрения важно установить, какие действия привели к сокращению капитала и резервов — результаты деятельности (убытки), решения в области распределения прибыли в пользу собственников (начисление дивидендов) либо иные операции, которые перечислены в отчете о движении капитала. Переоценка внеоборотных активов — как в сторону уменьшения стоимости (уценка), так и в сторону увеличения стоимости (дооценка) — не приводит к изменению показателей ликвидности, так как в этом случае собственный капитал и внеоборотные активы изменяются на одну и ту же величину. Результат капитальных вложений — дополнительная прибыль — нередко возникает в долгосрочной перспективе по отношению к моменту осуществления инвестиций. Если в краткосрочном будущем предстоит исполнить обязательства по операциям, результат которых (прибыль как источник погашения обязательств) будет получен в более отдаленном времени, ситуация с текущей платежеспособностью компании становится более напряженной. Об этом сообщит снижение коэффициента общей ликвидности и чистого оборотного капитала. О направлении инвестирования средств — в нематериальные активы, основные средства, финансовые вложения или активы, передаваемые в аренду (доходные вложения в материальные ценности) — позволят судить возрастающие значения в соответствующих строках баланса (раздел «Внеоборотные активы»), а также пояснения к отчетности № 1 «Нематериальные активы», № 2 «Основные средства», № 3 «Финансовые вложения». Если для погашения долгосрочных займов недостаточно собственных средств, привлечение краткосрочных источников неизбежно. Вид краткосрочных обязательств — займы или кредиторская задолженность — с точки зрения анализа не принципиален. Опираясь на экономические закономерности и формулу (1), можно утверждать, что росту коэффициента общей ликвидности и чистого оборотного капитала способствуют: 1. Рост собственного капитала. Может быть достигнут за счет: 2. Соблюдение правила: если для покупки или строительства внеоборотных активов требуются заемные средства, привлекать долгосрочное, а не краткосрочное финансирование. 3. Реализация (сокращение) внеоборотных активов, результат которой направляется на погашение краткосрочных обязательств. К сведению Решение, указанное в п. 2, неоднозначно: долгосрочные займы — это, как правило, значительные процентные расходы, которые уменьшают прибыль и, как следствие, сокращают собственный капитал и ухудшают финансовые показатели. В результате компании с высокой ликвидностью допускают финансирование капитальных вложений краткосрочными обязательствами, так как снижение показателей ликвидности с высокого до среднего уровня не означает существенного ущерба для текущей платежеспособности организации. Для компаний, чьи коэффициенты ликвидности невелики, сохранение приемлемой платежеспособности в краткосрочной перспективе за счет «более дорогого» долгосрочного финансирования не лишено смысла (это можно назвать платой за снижение риска). В результате анализа необходимо установить, какие из событий оказали положительное, а какие — негативное влияние на показатели ликвидности. Рост или сокращение показателей позволит судить о том, влияние каких событий было более существенным. Причины изменения коэффициента финансовой устойчивости (автономии) Коэффициент автономии (Собственный капитал / Итого пассивов) отражает степень зависимости компании от заемного капитала и имеет отношение к оценке долгосрочной перспективы организации. С точки зрения необходимости погашения долгосрочные и краткосрочные обязательства равнозначны. Поэтому при оценке финансовой устойчивости рассматривается совокупная величина заемного капитала — в отличие от анализа ликвидности, когда долгосрочные обязательства приравниваются к собственному капиталу, так как не требуют погашения в ближайшем будущем. Небольшое изменение формулы (Собственный капитал / Итого активов) подтверждает, что снижение коэффициента автономии — результат превышения роста активов над собственным источникам финансирования. Отсюда — неизбежное наращивание заемных средств. Причины, в результате которых возрастает доля заемных источников финансирования и снижается коэффициент автономии: 1. Сокращение собственного капитала в результате убытка или существенных дивидендных начислений (уменьшилась нераспределенная прибыль), бухгалтерского обесценения имущества (сократились накопленные ранее суммы переоценки внеоборотных активов) или медленного роста собственного капитала из-за низкой прибыльности либо невысокой доли чистой прибыли, остающейся в распоряжении компании (низкого уровня самофинансирования). 2. Капитальные вложения, размер которых превышает сумму собственных источников финансирования, возникших в том же периоде (рост внеоборотных активов, превышающий рост собственного капитала). 3. Увеличение оборотных активов, превышающее рост собственного капитала. Может происходить вследствие: 1) увеличение собственного капитала (за счет максимизации прибыли или уменьшения той ее части, которая распределяется в пользу собственников, вложений со стороны собственников и инвесторов); 2) ускорение оборачиваемости активов; 3) приобретение активов в пределах сумм, не превышающих возникшие за период собственные источники финансирования. В результате дооценки внеоборотных активов значение коэффициента автономии тоже может увеличиться, но интерпретировать такой рост как реальное повышение финансовой устойчивости компании не вполне обоснованно. Чтобы выяснить причины изменения показателя, изучаются строки отчетности, перечисленные в табл. 1 и пояснениях к табл. 2, 3. Причины изменения коэффициентов рентабельностиОпределяем причины изменения финансовых показателей по данным отчетности. Пример 1 Данные для анализа представлены в табл. 1. Строки баланса с нулевыми значениями не показаны. Δ означает расчет по принципу: [значение на конец периода – значение на начало периода]. При анализе изменения долгосрочных обязательств (п. 25) стоит уделять особое внимание изменению долгосрочных займов (Δ п. 13). Расчет коэффициентов рентабельности в строках 30 и 33, коэффициентов оборачиваемости в строках 29 и 32, а также показателя в строке 36 выполняется на основании средней величины активов или пассивов в периоде, которое определяется по принципу: [(значение на начало периода + значение на конец периода) / 2].

Выводы о причинах изменения чистого оборотного капитала и коэффициента общей ликвидности В исследуемом периоде наблюдается устойчивая тенденция на снижение коэффициента ликвидности и чистого оборотного капитала (пп. 20, 21). В 2016 г. они опустились ниже уровня, признанного минимально необходимым: На каждую отчетную дату значения коэффициента автономии остаются высокими, поэтому даже в 2016 г. говорить о снижении и тем более утрате финансовой устойчивости не приходится. Компания была и остается финансово устойчивой. Замедление оборачиваемости текущих активов (п. 24) повлекло за собой падение оборачиваемости совокупных активов (п. 27) и заметное сокращение коэффициентов рентабельности предприятия. То, что падение рентабельности собственного капитала (–6 %) превысило падение рентабельности активов (–5 %), говорит о том, что структура источников финансирования компании стала менее благоприятной с точки зрения собственников и инвесторов. Этим изменением стало увеличение доли заемных средств (пп. 31, 17). Во всех периодах причина роста собственного капитала — полученная прибыль (пп. 14, 7, 6), а не переоценка внеоборотных активов (п. 5), что положительно характеризует положение компании. Отметим снижение объемов прибыли в 2016 г. (п. 14) и как следствие — меньший прирост собственных средств по отношению к предыдущему периоду. Но этот факт не снижал финансовые показатели, а лишь замедлял их рост. Существенная часть прибыли компании (порядка 50 %) распределяется в пользу собственников (п. 19). В результате увеличивается собственный капитал и, как следствие, финансовые показатели растут медленнее, чем позволяют результаты работы предприятия. Учитывая достаточно высокий уровень всех финансовых показателей, компания «может себе позволить» сложившиеся параметры работы. Показатели ликвидности, финансовой устойчивости и рентабельности организации меняются под влиянием следующих параметров: Для показателя общей ликвидности принципиален не сам размер капитальных вложений, а способ их финансирования — долгосрочными либо краткосрочными источниками. Выбор в пользу долгосрочного заемного капитала способен «поддержать» показатель общей ликвидности, но в дальнейшем может иметь отрицательные последствия для всех коэффициентов за счет большей величины финансовых расходов в составе прибыли. ВНИМАНИЕ! Завтра на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет. Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу  Как 16-летний парень, я бы хотел поделиться своим восторгом  Если вы ищете игру, которая бросит вас в самое сердце |