Банк заблокировал карту физического лица: законность и как вернуть назад деньги

Банк заблокировал карту или счет физического лица: причины и что делать?

О блокировках счетов юридических лиц и активном отслеживании уклонения от налогов, а также операций по обналичке слышали многие. Однако все чаще становится известно и о случаях блокировки карт и операций физических лиц, также вызывающих подозрение необычными или сомнительными переводами.

В каких случаях банк заблокирует физлицу карту или операцию, на основании чего он вправе это сделать и как быть гражданину, попавшему в немилость?

Правовая основа: на основании чего банки блокируют счета граждан?

Основным «альманахом» банков при контроле за операциям является все тот же «антиотмывочный» закон №115-ФЗ. В дополнение к нему имеется Положение №375-П Центробанка от 2012 года с актуальными изменениями и дополнениями, где прописано свыше сотни различных критериев, по которым сделка или операция может быть признана подозрительной.

Большинство критериев Положения касаются юридических лиц, однако часть из них распространяется на всех участников операций, а некоторые примеры – только и исключительно на физических лиц.

При этом перечень не является исчерпывающим и содержит вот такие вот размытые формулировки, по сути, давая банкам и финмониторингу неограниченные права по блокировке кажущихся им подозрительными операций.

А ряд утверждений и вовсе носит субъективный характер, будучи отданный на откуп сотрудникам банка.

А ряд утверждений и вовсе носит субъективный характер, будучи отданный на откуп сотрудникам банка.

Последствия блокировки счета физического лица

Последствия блокировки счета физического лица

Последствия блокировки счета физического лица

Последствия блокировки счета физического лица Усмотрев в операции физического лица какой-либо из перечисленных в документе признаков, банк вправе:

Помимо ограничений в операциях, не «оправдавшийся» перед банком человек лишается возможности открыть счет или получить новую карту, в том числе – перевыпустить уже имеющуюся.

По сути, уклонение от подтверждения законности операции влечет полный отказ в дальнейшем обслуживании клиента в отдельно взятом банке, а при попадании в список Финмониторинга – и в остальных. Операции по действующим счетам, скорее всего, придется в будущем проводить только при личном визите в офис банка.

Помимо подозрительности операций, банки обязаны в безусловном порядке ограничить обслуживание клиентов, которые внесены в специальный реестр лиц, причастных к финансированию терроризма и экстремистской деятельности. Данный реестр ведется Росфинмониторингом и является обязательным для учета всеми банками РФ.

Что делать, если банк заблокировал счет?

Представлять документы, обосновывающие экономическую целесообразность операции.

Наиболее распространенные примеры блокировок и способов их обоснования:

Блокировка как защита от мошенничества

Часто блокировку счетов по закону №115-ФЗ путают с защитой от мошенничества. Банки, помимо описанных выше критериев, могут приостановить нетипичную операцию и запросить устное подтверждение (например, по телефону) о том, что именно клиент ее проводил.

Данная мера призвана снизить число преступлений по хищению средств с банковских карт. Чаще всего могут быть приостановлены операции, нетипичные для этого клиента. Например, перевод на чужую карту в значительном размере или же покупка в магазине, если ранее по карте не было таких операций.

Кроме того, банки фиксируют операции по переводу на устройства или IP-адреса устройств, которые «засвечены» в мошеннических схемах. Но в этом случае клиенту достаточно подтвердить, что перевод действительно инициирован им и он будет выполнен. Если в течение 2 суток банк не дозвонился до клиента, операция будет выполнена.

Можно ли получить заблокированные на банковской карте средства?

В прочих случаях – например, при блокировке счета по инициативе банка ввиду его чрезмерной подозрительности, вариантов будет лишь два, если вы не смогли убедить банк в «легальности» денег:

1. Расторжение договора банковского вклада на основании пункта 1 статьи 859 ГК РФ с перечислением средств по указанным реквизитам или выдаче их наличными. Банк обязан произвести перечисление денег на другой счет или же выдать их клиенту (пункт 5 указанной статьи). Но проблемы могут возникнуть при получении их в другом банке.

2. Снятие ограничений через суд, если банки отказываются выдавать или переводить денежные средства.

Примечание: Инструкция ЦБ №153-И по работе с вкладами гласит (п. 8.1), что основанием для закрытия счета также является случай, описанный в абзаце 3 пункта 5.2 статьи 7 закона № 115-ФЗ. По данному пункту банк вправе в одностороннем порядке отказаться от договора банковского счета (вклада) с клиентом, если в течении года банк два и более раз «замораживал» денежные операции, на основании пункта 11 статьи 7 закона №115-ФЗ, то есть в том случае, если у работников банка ранее возникали подозрения, что такие операции совершались в противоправных целях.

Отказ выдать средства (или перевести их на счет) чаще всего встречается лишь по крупным операциям, то есть на 600 тыс. рублей и выше: перечисленных как разово, так и при нескольких операциях на указанную сумму.

Важно понимать, что каждый случай индивидуален и во многом связан с субъективным толкованием норм 115-ФЗ работниками служб безопасности банков.

Свои вопросы вы можете оставлять на «стене» этой группы или в специальной теме обсуждений. О блокировках счета юридического лица читайте здесь.

Share the post «Банк заблокировал карту физического лица: законность и как вернуть назад деньги»

За что банк может заблокировать карту физического лица

После работы заходите в супермаркет, покупаете продукты и проходите на кассу, чтобы расплатиться и поскорее уехать домой. Но тут кассир заявляет, что карта заблокирована. Если нет наличных, остается звонить в банк для снятия ограничений. При каких обстоятельствах банк блокирует карту и что делать, чтобы избежать неприятных последствий — рассказали в статье.

Неверно указали ПИН-код три раза подряд

Если три раза подряд неправильно ввести ПИН-код, карта блокируется. Информация о блокировке «пластика» приходит на электронную почту, в личный кабинет мобильного приложения или по смс. Но есть банки, которые не сообщают о временной блокировке.

После неправильно введенного ПИН-кода карту автоматически разблокируют через сутки. Чтобы не ждать столько времени, сообщите о своей проблеме менеджеру банка по телефону. Сотрудники разберутся и снимут ограничение сразу.

Банк заподозрил акт мошенничества

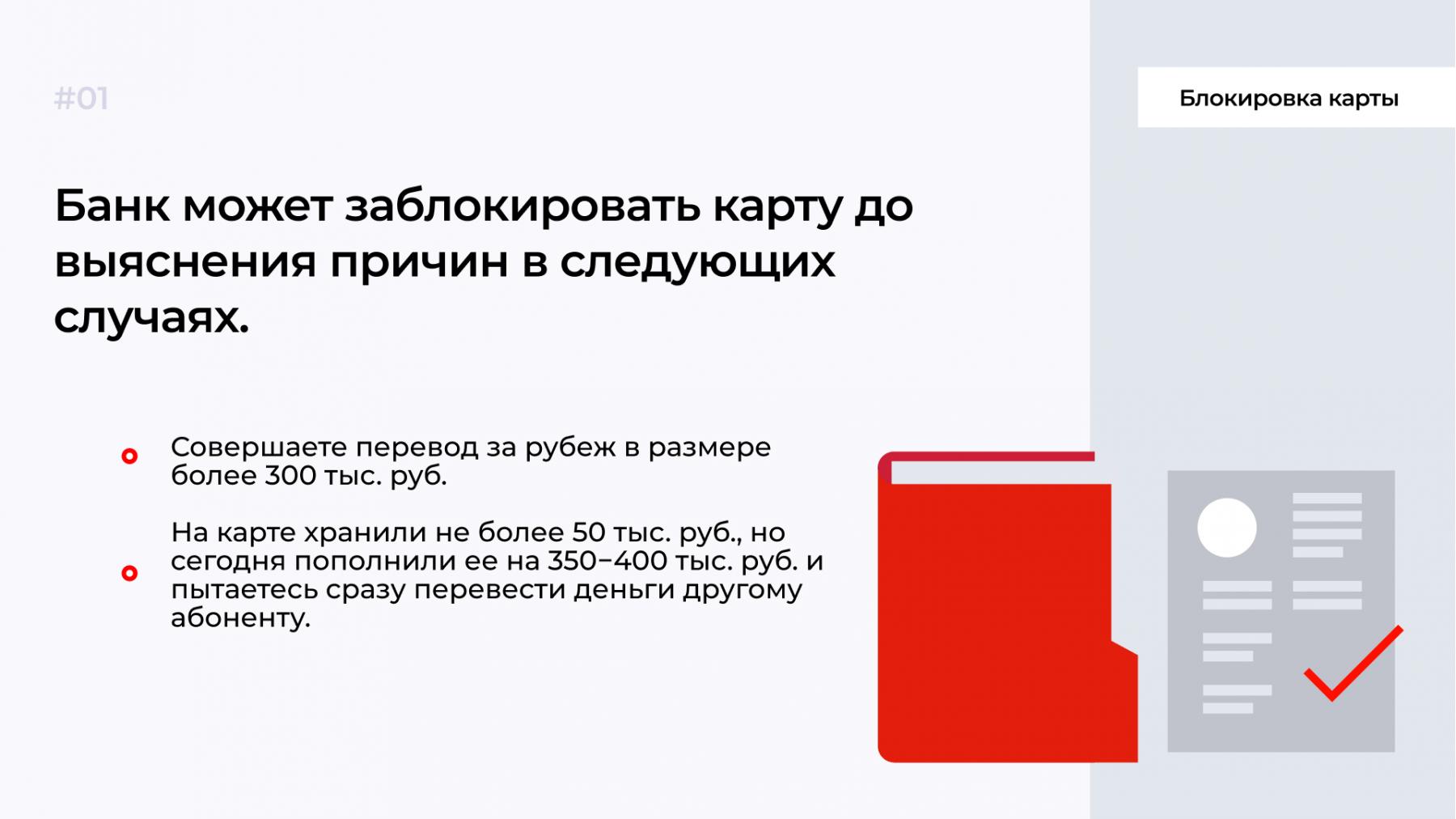

Некоторые операции банк расценивает как мошеннические. Например, вы пытаетесь перевести 300 тыс. руб., хотя раньше карту ежемесячно пополняли не более чем на 40 тыс. руб. Банк может приостановить операцию и уведомить о временной блокировке. Вы получите уведомление на электронную почту или в личный кабинет.

Когда банк приостанавливает операции с картой из-за подозрений в мошенничестве или фиксирует подозрительную операцию, то это не означает, что карту заблокировали навсегда. Свяжитесь с менеджером и выясните причину блокировки. Когда будете общаться с сотрудником, он будет задавать дополнительные вопросы. Попытается выяснить, где и в какое время вы последний раз пользовались картой. Действительно ли вы собирались сделать перевод на крупную сумму. Если подтвердите свое действие, менеджер снимет блокировку.

Чтобы избежать блокировки, старайтесь уведомлять банк, когда планируете совершить подозрительную для вас операцию. Например, собираетесь сделать крупную покупку и приобрести товар за рубежом. Позвоните по телефону горячей линии и сообщите об этом менеджеру.

Банк заподозрил клиента в отмывании денег

В соответствии с законом 115-ФЗ, банк имеет право временно заблокировать карту, если заподозрил клиента в отмывании денег. Например, вы уже год пользуетесь зарплатной картой и ежемесячно получаете 65 тыс. руб. Но в школе, где учится ваш сын, вас назначили руководителем родительского комитета.

Родители переводят деньги на счет вашей карты, но т. к. банк об этом не знает, менеджеры фиксируют нетипичные операции. Если попытаетесь снять эти деньги или перевести на другой счет, банк может заподозрить вас в отмывании денег в соответствии со статьей 115-ФЗ. После двух неудачных попыток снять деньги, карту заблокируют.

Нарушений по карте нет, но банк все равно ее заблокировал, что делать?

Банк вправе заблокировать часть денег на карте, если вы забыли заплатить штрафы в ГИБДД, налоги или счета за квартиру. Даже долг в 1000 руб. может стать причиной временной блокировки карты, но такое встречается очень редко. Если налоговый комитет или сотрудники ГИБДД сообщают в банк об имеющейся задолженности, менеджеры приостановят операции по карте.

Некоторые банки блокируют только часть денег на карте, например, ВТБ или Сбербанк. В итоге вы сможете совершать покупки и делать переводы, но всегда будет оставаться сумма, равная долгу, которой вы не сможете распоряжаться. Для снятия временных ограничений нужно оплатить долг.

Когда банк блокирует карту по решению суда, сообщениям из налогового комитета или ГИБДД, он обязан уведомить об этом клиента. Информация о долге появляется в личном кабинете. Для уточнения деталей позвоните по официальному номеру телефона банка.

Как предотвратить блокировку карты?

Чтобы предотвратить неприятные последствия, поступайте следующим образом.

Собираетесь в отпуск за границу. Если берете с собой карту и будете расплачиваться ею за проживание в отеле, питание и делать покупки — предупредите банк. Иначе у банка могут возникнуть подозрения, что картой пользуется другой человек. Все операции по карте анализирует робот вне зависимости от того, куда вы поехали. И если робот зафиксирует подозрительное действие, карту заблокируют автоматически.

Чтобы убедить банк, что операции совершаете именно вы, заранее предупредите, куда собираетесь уехать и на сколько дней. Например, в Тинькофф банке достаточно указать страну пребывания через личный кабинет. В приложениях других банков можно написать в чат службы поддержки о том, что уезжаете в отпуск и будете пользоваться картой в другой стране.

Оформите вторую карту. Когда получаете зарплату и есть дополнительный доход, лучше завести вторую карту. Если начинают поступать дополнительные деньги на зарплатную карту, то у банка это вызовет подозрения. Решить проблему просто, достаточно позвонить менеджерам и сообщить, что помимо зарплаты вам переводят деньги за подработку. Но чтобы неожиданно не остаться без денег, когда карту случайно заблокируют, лучше всегда иметь второй счет.

Как снять деньги, если карта заблокирована?

Если карту заблокировали, для получения доступа к деньгам можно воспользоваться несколькими способами.

Идите в банк с паспортом, чтобы получить деньги в кассе наличными. Возьмите с собой карту и объясните ситуацию, что вам срочно нужны деньги, но карта заблокирована.

Закажите перевыпуск карты. Когда нет времени ждать, чтобы разблокировали карту, отправляйтесь в отделение и закажите услугу перевыпуск карты. Процедура займет от несколько часов до двух дней.

В случае блокировки по подозрению в мошенничестве деньги снять не получится, т. к. блокируется счет. Придется ждать два дня, чтобы банк разобрался в ситуации и разблокировал ваш счет вместе с картой.

Если заблокирована только карта, а счет работает, переведите деньги на другую карту. Если у вас только одна карта, попросите близкого родственника или друга, чтобы вы перевели деньги ему, а он снял их и отдал наличными.

Кратко: почему банк блокирует карту?

Достаточно трижды указать ошибочный ПИН-код в терминале, чтобы карта была заблокирована. Вам придется ждать 24 часа, чтобы ее разблокировали. Но можно связаться с менеджером и объяснить ситуацию, чтобы карту разблокировали раньше срока.

Если пытаетесь перевести нетипично крупную для вас сумму за границу, банк может расценить это действие как мошенническое. Операцию отменят, карту заблокируют и вам придет уведомление. Позвоните на горячую линию, чтобы подтвердить операцию.

Банк заподозрил вас в отмывании денег. Такое часто происходит, если переводит крупные суммы на зарплатную карту. Придется ехать в отделение банка и объяснять, что получаете на зарплатную карту дополнительный доход.

Когда есть долги по налогам и штрафам, налоговый комитет обращается в банк, чтобы заблокировать карту. Для снятия блокировки нужно рассчитаться с долгом.

Если собираетесь в отпуск за границу и берете с собой карту, обязательно сообщите об этом банку. Иначе менеджеры увидят, что вашей картой расплачиваются в другой стране, что может стать поводом для блокировки.

Тотальная слежка. Банк, налоговая, приставы — как контролируются счета россиян и кому грозят блокировки

СМИ нескончаемое количество раз пытались запугать людей блокировками счетов, вкладов и карт. Говорят, что придётся оправдываться даже за подарок от любимой бабули ко дню рождения. Ну а если фрилансишь — блокировка и разбирательство в налоговой будут 100%. Пришла пора поставить точку в этом и разложить всё по своим местам: кого блокируют, за что и как с этим жить дальше.

Кто имеет право блокировать счёт физлица?

Вашу карту может заблокировать не только банк. Фото: runaruna.ru

Отдельная тема — нелегальная предпринимательская деятельность. В договоре банковского обслуживания сказано, что банковская карта, оформленная на физлицо, не может использоваться для предпринимательской деятельности. Исключение — самозанятый.

Например, швея берёт деньги за услуги на карту. Банк, заподозрив в предпринимательской деятельности, может заблокировать карту. Налоговая — доначислить налоги. Причём они не станут разбираться, что тут за проданное платьице, а что тут подарок. Начислят сразу на всю сумму поступлений.

Электронные кошельки не исключение. До 2019 года можно было через WebMoney перечислять деньги кому и как угодно — контроля не было. Сейчас всё изменилось, кошельки тоже отчитываются об операциях в ЦБ. Исключение — валютные кошельки. Проводя операции в долларах или евро, можно считать, что находишься в оффшоре и не беспокоиться, что тебя отследят. Однако рано или поздно деньги придётся вывести на обычную российскую карту и тогда появится вопрос: «Где взял?».

У налоговой вообще есть практика интересоваться людьми, которые нигде не работают и не получают пособия.

Отставить панику

Звучит страшно. Кажется — один неверный шаг и получай блокировку. Среднестатистический человек, который не занимается ничем противозаконным, не получит блокировку на ровном месте. Если человек изредка делает «шабашки» на 10 000 или собирает деньги на подарки в садике, то его, скорее всего, не заблокируют: не те суммы, не те объёмы переводов, не та периодичность.

Например, человек продал машину за 2 млн рублей. Покупатель перечислил деньги на карту продавца. Покупатель пошёл эти деньги обналичивать: снял в одном отделении, в другом, в третьем. На четвёртом его заблокировали. Во-первых, подозрительна сама сумма поступлений. Всё, что выше 600 000 рублей, находится на особом контроле. Во-вторых, подозрительно то, что деньги сразу стали обналичиваться. Если при этом покупатель — юридическое лицо, то у банка есть все основания проверить сделку. Достаточно представить договор купли-продажи и зарегистрировать автомобиль на нового владельца. Банк снимет все претензии.

Продал машину — готовься отчитаться. Фото: spark.ru

Итак, получая крупную сумму, надо быть готовым к тому, что банк попросит предоставить основания перевода.

Основанием для блокировки может стать перевод и на меньшую сумму, например, 100 000 рублей, если ранее на эту карту ничего не поступало или поступали мелкие суммы. Под особым контролем перечисления от ИП, юрлиц, перечисления с комментариями типа (продажа, услуга). Обналичивать деньги сразу после поступления тоже плохая идея — для банка это сигнал к тому, что операцию надо проверить.

Второй случай. Человеку постоянно поступают деньги из разных источников с комментариями: за услугу, за товар и подобные. Банк обязательно это проверит. Мелкие и нерегулярные суммы чаще всего не попадают под проверку. Поэтому 1000 рублей от мамы не вызовет подозрений. Разовая платная услуга — тоже.

Блокировка счета физического лица

Действие федерального закона 115-ФЗ распространяется на организации, индивидуальных предпринимателей и граждан. Организации, имеющие отношение к проведению операций с денежными средствами, обязаны соблюдать предписания законодательства, и вовремя отчитываться перед контролирующими органами. Причины блокировки счетов и карт физических лиц в исчерпывающем виде прописаны в указанном федеральном законе.

Что такое 115-ФЗ

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», принят в 2001 году. За два десятилетия в закон вносились многочисленные поправки: одни нормы утрачивали силу, другие — вводились в действие. Сервис Brobank.ru разобрался, в чем заключается суть данного федерального закона, и какие цели он преследует.

Федеральный закон обязывает организации, работающие с денежными средствами, следить за движением денежных масс, вычисляя подозрительные и незаконные операции. Главным регулятором в сфере финансового надзора является — Росфинмониторинг. Исходя из этого, на вопрос, может ли банк заблокировать счет физического лица, ответ один — может, и под контроль подпадают банковские карты, вклады, текущие счета физлиц.

По каким причинам блокируется счет физического лица

Кредитные и прочие организации, работающие с денежными средствами, обязаны анализировать операции своих клиентов на подозрительность. Критерий подозрительности — достаточно неопределенный и не очевидный момент, так как подозрительной может быть признана практически любая операция.

При этом закон запрещает банкам и некредитным финансовым организациям разглашать информацию о планируемых мерах по отношению к конкретному клиенту. Блокировка счета физического лица производится без предварительного уведомления.

Это ключевой момент: банк может проинформировать клиента только после принятия в его отношении конкретных мер. До блокировки счета или расторжения договора вклада клиент о проводимых банком мероприятиям не оповещается. Объективные причины блокировки счета физического лица:

Для блокировки счета или для наложения ограничений на совершение определенных операций специалисту банка (иной организации) достаточно увидеть в операции признаки одного из нарушений, приведенных в списке. Если уполномоченному сотруднику покажется подозрительность операции, счет будет заблокирован. То есть, нарушения, как такового, может и не быть. Именно поэтому критерий подозрительности операций — условное значение, которое часто зависит от человеческого фактора.

Что делать в случае блокировки счета

Банк оповещает клиента о предпринятых в отношении его счета мерах по факту их принятия. Как правило, банк связывается с клиентом по телефону или в смс-сообщении, реже — по электронной почте. Специалист обязан указать на то, что счет заблокирован по 115-ФЗ, а также назвать причину блокировку — совершение конкретной операции.

В случае блокировки счета вариант решения проблемы один — клиент доказывает банку, что совершенная им операция (операции) не преследовала цель отмывания доходов и (или) финансирования террористической деятельности.

Сложность заключается в том, что полного перечня документов, подходящего под каждый случай, — не существует. Каждый случай рассматривается банками индивидуально, поэтому клиент в обозначенный срок предоставляет данные, указанные специалистом организации.

Документы должны подтверждать законность происхождения денежных средств, а также экономический смысл совершенной операции. Ими могут быть: договоры купли-продажи, чеки, накладные, квитанции, расчетные листы, счета, арендные соглашения, и прочее. Пока клиент не предоставит в банк документальные данные, ограничения со счета не снимаются.

Как передать в банк подтверждающие документы

Если заблокировали счет в банке, клиент получает сообщение, в котором указывается на перечень подтверждающих документов и на способ их отправки в банк. Если клиент проживает (находится) в городе, в котором базируется региональное управление банка (иной организации), документы предоставляются лично. В остальных случаях допускается:

Если подтверждающих документов нет в наличии, либо на их сбор клиенту требуется время, об этом необходимо сообщить в банк. Кредитные организации не заинтересованы в потере своих клиентов, поэтому для снятия ограничений со счета может быть найдено альтернативное решение.

Как подстраховаться от блокировки текущего счета (карты)

Физические лица, не занимающиеся предпринимательской деятельностью или частной практикой (нотариусы, адвокаты, арбитражные управляющие, частные детективы, охранники, и другие), открывают в банке текущие счета, карты, вклады. Каждый из этих счетов, либо все одновременно, могут быть заблокированы банком на неопределенный срок.

Кредитные организации на своих официальных сайтах размещают информацию (памятку), которая помогает клиентам избежать возможной блокировки счетов. Действия, которые не рекомендуется совершать, в процессе использования личного счета:

Если гражданин начинает заниматься предпринимательской деятельностью, то ему запрещено пользоваться картами и счетами для принятия платежей, которые он оформлял будучи физическим лицом. В этих целях оформляется бизнес-карта для ИП и открывается расчетный счет.

Избежать блокировку получится при соблюдении этих элементарных правил. Следует помнить, что банк выполняет предписания законодательства, и за нарушения требований 115-ФЗ в отношении участников рынка предусмотрены достаточно жесткие санкции, вплоть до отзыва банковской лицензии.

Источники информации:

Комментарии: 6

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Добрый вечер,банк ВТБ 24,в г.Мокве без объяснения причин сотрудниками,заблокировал мои счета.Операций с наличными деньгами я не проводил ни разу.Подскпжите как мне вернуть мою пенсию поступившую в банк и попавшую под блокировку.

Уважаемый Павел, вам необходимо выяснить причину блокировки. Без понимания позиции банка говорит о тактике дальнейших действий нельзя.

Ангелина, добрый день. Как правило, для разблокировки карты достаточно вкратце объяснить ситуацию и подтвердить, что операцию совершали именно вы. Можете назвать истинную причину, страшного в этом ничего нет.

Добрый день! Может ли физ.лицо оплатить за юр.лицо со своей карты? Какие последствия для физ.лица могут быть? спасибо

Уважаемая Юлия, уточните подробности такого перечисления средств — основание, наличие договорных обязательств и т.д.