Как устроена доставка товаров, подпадающих под таможенный лимит с 1 января 2020 года

В прошлой статье мы в общих чертах писали о том, как переводим Почту России на электронные рельсы. В этот раз мы решили рассказать о животрепещущей теме — доставке покупок с зарубежных интернет-площадок, превышающих таможенный лимит.

C 1 января в России снизился порог беспошлинного ввоза. Теперь платёж берут с товаров дороже 200 € и тяжелее 31 кг. В самом процессе доставки ничего не изменилось, но теперь это может коснуться большего количества людей, поэтому у покупателей, которых раньше вопрос пошлин не касался, возникают резонные вопросы: что нужно для прохождения таможни? как оплатить пошлину? увеличится ли срок доставки?

В этой статье мы рассмотрим как устроен процесс расчета и уплаты пошлины и расскажем про интеграцию Почты с Федеральной таможенной службой (ФТС), которая упрощает и ускоряет прохождение таможни.

Как рассчитывается пошлина

Год назад порог уже понижали с 1000 € до 500 €, но этот лимит распространялся на сумму заказов за месяц и пошлина с превышения стоимости составляла 30 %. Новое ограничение, введенное с 1 января 2020, действует на каждую посылку отдельно, а тариф снижен в два раза — 15 % с превышения по стоимости, но не менее 2 € за каждый килограмм в случае перевеса.

Посмотрим, как происходит расчёт на примере посылки с товарами стоимостью 250 евро весом 31 кг и 35 кг. Пример рассмотрим в евро, чтобы был понятен принцип. По нему вы можете прикинуть к какой доплате стоит готовиться.

Превышение только по стоимости

(стоимость покупки − норма беспошлинного ввоза) * 15 %

(250 € −200 €) * 15 % = 7,5 €

Превышение и по стоимости и по весу

(вес покупки − 31 кг) * 2 €

(35 −31) * 2 € = 8 €

Если быть точными, то стоимость товаров и порог беспошлинного ввоза сначала пересчитываются в рубли, и от разницы в рублях берется процент таможенной ставки. Курс рубля, а также порог для расчета пошлины, применяют не на день оплаты товара, а на момент подачи декларации в таможню. Формулу расчета можно посмотреть вот тут.

Как оплатить пошлину при доставке частными перевозчиками

По запросу ФТС такие перевозчики, как DHL и UPS, запрашивают данные для декларирования у покупателя и передают их в специальный реестр таможенной службы.

Как оплатить пошлину в Почте России

Если интернет-магазин использует для доставки товаров международные почтовые отправления, то процесс работает иначе. Когда посылка прибывает в РФ, таможенный инспектор оформляет ее и при необходимости готовит документы для уплаты таможенного платежа: таможенный приходный ордер и бланк почтового перевода, с которыми посылка направляется в почтовое отделение.

У таможенного инспектора на границе могут возникнуть вопросы к посылке или сопровождающим её документам. В этом случае он направит посылку в таможню по месту нахождения получателя. Туда же необходимо будет прийти лично, чтобы предоставить документы. Обычно достаточно выписки из банка с суммой покупки, счёта от продавца (или скриншота экрана интернет-площадки с заказом), паспорта и ИНН. Если в результате местной таможней будет принято решение о начислении таможенного платежа, то покупателю будет выписан таможенный приходный ордер и квитанция, по которым потребуется его оплатить. После оплаты посылку можно будет получить в ближайшем к таможне почтовом отделении.

Как работает упрощенная схема Почты России

В прошлом году Почта России совместно с Федеральной таможенной службой запустили упрощённый механизм таможенного оформления, который исключает из процесса доставки бумажную волокиту и ускоряет работу. Теперь маркетплейс, Почта и таможня обмениваются данными онлайн. По такому принципу через Почту уже работают AliExpress и Joom, генерирующие 75% посылок.

Покупатель поручает Почте право представлять свои интересы в операциях с таможней — передавать информацию о товарах, оплачивать пошлину, запрашивать возврат пошлины, в случае возврата посылки. Это ускоряет процесс в разы.

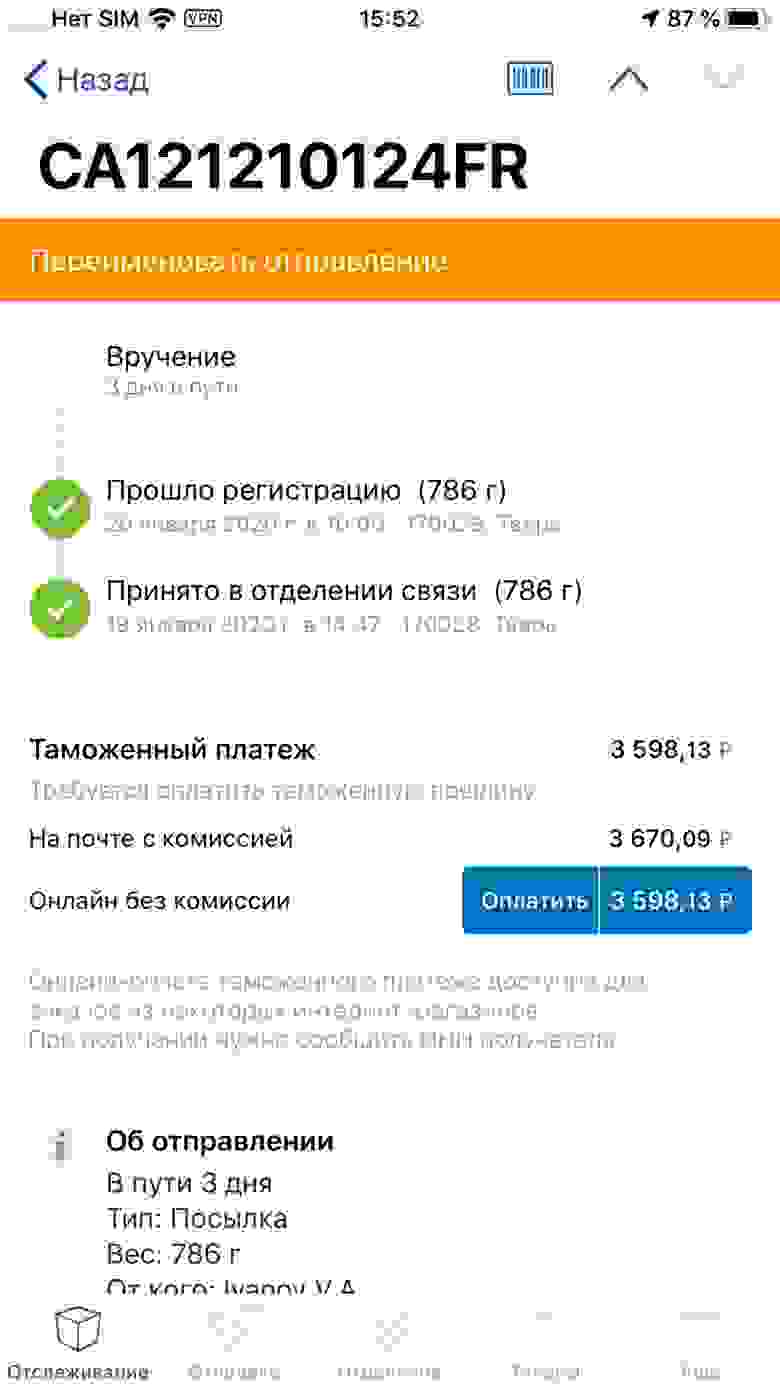

Когда заказ сформирован, интернет-площадка передаёт информацию о нём Почте. Эти данные подаются для декларирования покупки и используются для расчёта таможенной пошлины. Об этом мы сообщаем покупателю по электронной почте сразу со ссылкой для оплаты.

Так выглядит email-уведомление о том, что нужно оплатить таможенный платеж

Когда посылка приходит в Россию, Почта проводит визуальный контроль посылки, взвешивает её и по итогам подает в таможню электронное уведомление о прибытии. На его основании, а также на основании ранее поданной информации о заказе, ФТС России в автоматическом режиме принимает решение о судьбе посылки. Благодаря автоматизации этого процесса, отправления не зависают в пути в ожидании оплаты пошлин и быстрее проходят таможенное оформление. Некоторые клиенты даже замечают в мобильном приложении, как посылка проходит таможню менее чем за минуту!

Оплатить таможенную пошлину можно на сайте Почты по ссылке из письма или в мобильном приложении без комиссии. Неважно, когда вы это сделаете — как только получите уведомление, или через несколько дней. Мы сразу оплачиваем пошлину в ФТС России и берём на себя все риски общения с таможней, чтобы товар не задержался в пути.

Так выглядит окно оплаты таможенной пошлины на сайте Почты России

Если вы пропустили письмо с уведомлением, то можете узнать о необходимости уплаты пошлины на странице отслеживания на сайте Почты или в мобильном приложении.

Онлайн-оплата облегчает получение посылки с пошлиной — вы забираете ее в почтовом отделении, как обычную посылку, для этого важно при оплате пошлины не забыть указать свой ИНН.

Резюмируем, как проходит процесс доставки, если площадка работает с Почтой России по упрощенной схеме:

Так выглядит вся цепочка упрощенной доставки – от покупки до получения товара

Большинство маркетплейсов, доставляющих через Почту и не только, сейчас ведут переговоры по переходу на процесс упрощенного таможенного оформления.

В целом к этому процессу могут подключиться любые международные торговые площадки, принципы работы для всех участников общие. Главные требования к ним — ответственность за достоверность информации о товарах и прозрачная для клиентов логистика.

Если у вас есть предложения или обратная связь по работе наших сервисов или приложений, можете смело писать в комментарии или мне в личку.

С 1 августа 2020 года в России изменятся ставки таможенных сборов за совершение таможенных операций

С 1 августа 2020 года изменятся ставки таможенных сборов за совершение таможенных операций. Изменения регламентированы постановлением Правительства Российской Федерации от 26 марта 2020 года № 342 «О ставках и базе исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров».

Диапазон ставок таможенных сборов с 1 августа 2020 года будет варьироваться в коммерческом обороте от 775 руб. до 30 тыс. руб. в зависимости от общей таможенной стоимости товаров, сведения о которых заявлены в таможенной декларации.

Ставка сбора за совершение таможенных операций в отношении товаров для личного пользования, ввозимых с уплатой таможенной пошлины, увеличится вдвое и составит 500 руб.

| Ставки таможенных сборов с 1 августа 2020 года (в рублях) | Ставки таможенных сборов до 1 августа 2020 года (в рублях) |

|---|---|

| 775 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) | 500 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) |

| 1550 (если таможенная стоимость товаров 200 тыс. руб. 1 коп. и более, но не превышает 450 тыс. руб. включительно) | 1000 (если таможенная стоимость товаров 200 тыс. руб. 1 коп. и более, но не превышает 450 тыс. руб. включительно) |

| 3100 (если таможенная стоимость товаров 450 тыс. руб. 1 коп. и более, но не превышает 1200 тыс. руб. включительно) | 2000 (если таможенная стоимость товаров 450 тыс. руб. 1 коп. и более, но не превышает 1200 тыс. руб. включительно) |

| 8530 (если таможенная стоимость товаров 1200 тыс. руб. 1 коп. и более, но не превышает 2700 тыс. руб. включительно) | 5500 (если таможенная стоимость товаров 1200 тыс. руб. 1 коп. и более, но не превышает 2500 тыс. руб. включительно) |

| 12000 (если таможенная стоимость товаров 2700 тыс. руб. 1 коп. и более, но не превышает 4200 тыс. руб. включительно) | 7500 (если таможенная стоимость товаров 2500 тыс. руб. 1 коп. и более, но не превышает 5000 тыс. руб. включительно) |

| 15500 (если таможенная стоимость товаров 4200 тыс. руб. 1 коп. и более, но не превышает 5500 тыс. руб. включительно) | |

| 20000 (если таможенная стоимость товаров 5500 тыс. руб. 1 коп. и более, но не превышает 7000 тыс. руб. включительно) | 20000 (если таможенная стоимость товаров 5000 тыс. руб. 1 коп. и более, но не превышает 10000 тыс. руб. включительно) |

| 23000 (если таможенная стоимость товаров 7000 тыс. руб. 1 коп. и более, но не превышает 8000 тыс. руб. включительно) | |

| 25000 (если таможенная стоимость товаров 8000 тыс. руб. 1 коп. и более, но не превышает 9000 тыс. руб. включительно) | |

| 27000 (если таможенная стоимость товаров 9000 тыс. руб. 1 коп. и более, но не превышает 10000 тыс. руб. включительно) | |

| 30000 (если таможенная стоимость товаров 10000 тыс. руб. 1 коп. и более) | 30000 (если таможенная стоимость товаров 10000 тыс. руб. 1 коп. и более) |

Более подробно ознакомиться с новыми ставками таможенных сборов и порядком их исчисления можно, изучив постановление Правительства Российской Федерации от 26.03.2020 № 342 на сайте Дальневосточного таможенного управления (dvtu.customs.gov.ru) в разделе Информация для участников ВЭД – Вниманию участников ВЭД.

Справка

Таможенный сбор – это обязательный платеж, взимаемый за совершение таможенными органами таможенных операций, связанных с выпуском товаров, таможенным сопровождением транспортных средств, хранением товаров (п. 1 ст. 37 Федерального закона от 3 августа 2018 года № 289 – ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации».

Содержание:

Таможенные платежи – это пошлины, налоги и сборы, взимаемые государственными органами с участников внешнеэкономической деятельности (ВЭД) при перемещении грузов, товаров и транспортных средств через таможенную границу Таможенного союза (ТС).

Согласно п. 1 статьи 34 Налогового кодекса Российской Федерации (часть первая), таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию налогов при перемещении товаров через таможенную границу Таможенного союза в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле, настоящим Кодексом (Налоговым), иными федеральными законами о налогах, а также иными федеральными законами.

Базой для исчисления таможенных пошлин в зависимости от вида товаров и применяемых видов ставок является таможенная стоимость товаров и (или) их физическая характеристика в натуральном выражении (количество, масса с учетом его первичной упаковки, которая неотделима от товара до его потребления и в которой товар представляется для розничной продажи, объем или иная характеристика) (Статья 51 ТК ЕАЭС).

Налоговая база для исчисления налогов определяется в соответствии с налоговым законодательством.

Виды таможенных платежей

В 46 статье ТК ЕАЭС определены следующие виды таможенных платежей:

Таможенная пошлина – обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу Союза, согласно 2 статьи ТК ЕАЭС (ранее см. статья 4 ТК ТС). Пошлина бывает ввозная и вывозная. Размер взимаемых пошлин разнится в зависимости от вида товара и категории участника ВЭД и указан в Едином таможенном тарифе Евразийского экономического союза (ЕТТ). На ряд товаров (автомобили, нефтепродукты) установлены высокие ввозные и вывозные таможенные пошлины. От уплаты пошлин освобождены физические лица, перевозящие через таможенную границу товары для личного пользования (товары, не являющиеся товарами для личного пользования см. Приложение №6 к Решению №107).

Акциз – это разновидность косвенных налогов и накладывается на подакцизную продукцию (нефтепродукты, автомобили, алкогольные и табачные изделия), то есть на товары, спрос на которые не меняется из-за повышения или понижения их стоимости.

Таможенные сборы – это обязательные платежи, взимаемые за совершение таможенными органами таможенных операций, связанных с выпуском товаров, таможенным сопровождением транспортных средств, а также за совершение иных действий ст. 47 ТК ЕАЭС (ранее Статья 72 ТК ТС).

Документы и информация по таможенным платежам

Расчет таможенных платежей и их методы

Таможенные платежи – это комплексная величина, состоящая из нескольких видов обязательных таможенных выплат: сбор за таможенное оформление, акциз, пошлина и НДС, которая рассчитывается в зависимости от вида товара согласно его коду ТН ВЭД по таможенному тарифу таможенного союза.

Калькулятор расчета таможенных платежей

Пример расчета таможенного платежа:

При стоимости товара 1200 долларов, при условии что пошлина по нему составит 10% и НДС 20% таможенный платеж будет рассчитан следующим образом:

основа начисления 1200 долларов (80400,00 руб. по курсу ЦБ РФ на момент подачи декларации * )

1) сбор за таможенное оформление 375,00 руб.

2) 10% пошлина 8040,00 руб.

3) 20% НДС 17688,00 руб. (80400,00 + 8040,00 = 88440,00 руб. * 0,20 = 17688,00 руб.)

Итоговая сумма таможенного платежа уплаченного в таможню составит 389,59 долларов США или по курсу ЦБ на момент подачи декларации 26103,00 руб.

Итоговая стоимость товара при ввозе в РФ с учетом уплаты таможенных платежей составит 1584,00 долларов США или 106128,00 руб.

(1200,00 + 389,59 = 1584,59 долларов США или 80400,00 + 26103,00 = 106128,00 руб. )

* — В нашем примере курс ЦБ на момент оформления декларации взят из расчета 67 рублей за 1 доллар США

Внимание! Таможенные платежи уплачиваются в валюте страны, в которой происходит таможенное оформление товара.

Расчет таможенных пошлин может быть произведен только после того, как будет известна таможенная стоимость декларируемого товара. Таможенная стоимость товара (ТСТ) – это сумма стоимости товара и стоимости его доставки до таможенной границы (таможенного союза при импорте). Если стоимость транспортировки можно узнать у компании-перевозчика, то стоимость товара декларант может получить из контракта (договора) внешнеторговой сделки.

6 методов определения таможенной стоимости

Существует 6 методов определения таможенной стоимости товара ТК ЕАЭС Глава 5 (ранее см. Соглашение от 25 января 2008 года “Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза”) (Смотреть):

1. По стоимости сделки с ввозимым товаром. Это наиболее часто употребляемый метод оценки таможенной стоимости товаров (СТ). Она определяется исходя из стоимости внешнеторговой сделки на момент пересечения товаром таможенной границы включая затраты (на транспортировку, страхование и лицензирование), понесенные декларантом до момента пересечения груза через таможенную границу.

2. По стоимости сделки с идентичными товарами. СТ определяется исходя из анализа сделок по аналогичным товарам. Метод применим только тогда, когда сравниваемые товары:

3. По стоимости сделки с однородными товарами. Данный метод определения СТ схож со вторым методом, но отличается тем, что анализируются сделки с однородными товарами, то есть товарами, которые не являются полностью идентичными, но имеют достаточное количество сходных характеристик и состоят из схожих компонентов, что позволяет таким товарам выполнять аналогичные функции и быть коммерчески взаимозаменяемыми с декларируемым товаром.

4. На основе вычитания стоимости. Метод оценки СТ основывается на стоимости по которой однородные или идентичные товары были реализованы наибольшей агрегированной партией на территории Российской Федерации с вычетом таких затрат, как оплата таможенных пошлин, расходы на транспортировку товара и его продажу и др.

5. На основе сложения стоимости. СТ определяется на основе расчетной стоимости декларируемого товара. Расчетная стоимость товара определяется путем сложения:

6. Резервный метод. Размер СТ определяется на основе оценок экспертов. Для вынесения оценки ТСТ, эксперты изучают стоимость сделки по ввезенному товару, сравнивают ее с теми ценами, по которым ввезенный товар продается в стране в обычных условиях торговли и конкуренции.

Для оценки СТ декларанту могут потребоваться следующие документы: прямой контракт с заводом, документы, подтверждающие факт оплаты за товар, экспортная декларация, инвойс, прайс – лист завода, приложение к контракту с ценами, официальный сайт завода с ценами и артикулами совпадающими с данными, указанными во внешнеторговом контракте.

На основе таможенной стоимости товара определяется размер таможенной пошлины. Размеры и виды таможенных пошлин определены в Едином таможенном тарифе ЕАЭС (ЕТТ ЕАЭС). Таможенный тариф предусматривает три вида ставок:

Помимо таможенной пошлины на таможне взимаются НДС, акциз и другие таможенные сборы.

НДС, согласно статье 164 Налогового кодекса Российской Федерации, бывает двух видов: 10% и 20% (Согласно закону № 303-ФЗ, с 2019 года).

Акцизные сборы также определяются согласно Налоговому кодексу Российской Федерации (см. статья 193 НК РФ, часть 2).

Виды и ставки таможенных сборов устанавливаются внутренним законодательством государств-членов ЕАЭС. К таможенным сборам относятся:

Ставки сбора за таможенное оформление товаров

(с учетом 25% скидки при электронном декларировании)

| Декларированная стоимость груза при импорте | Размер ставок сборов за таможенное оформление |

|---|---|

| Включительно до 200000 рублей | 375 руб. |

| Свыше 200000 рублей и включительно до 450000 рублей | 750 руб. |

| Свыше 450000 рублей и включительно до 1200000 рублей | 1500 руб. |

| Свыше 1200000 рублей и включительно до 2500000 рублей | 4125 руб. |

| Свыше 2500000 рублей и включительно до 5000000 рублей | 5625 руб. |

| Свыше 5000000 рублей и включительно до 10000000 рублей | 15000 руб. |

| Свыше 10000000 рублей | 22500 руб. |

Размер и условия применения специальных, антидемпинговых и компенсационных пошлин устанавливаются в соответствии с международными договорами или внутренним законодательством государств – членов Таможенного союза. Взимание таможенных платежей (специальных, антидемпинговых и компенсационных пошлин) происходит в порядке аналогичном взиманию ввозной таможенной пошлины ТК ЕАЭС статья 71 (ранее см. статья 70 ТК ТС).

Также к таможенным платежам относятся всевозможные пени и штрафы, начисленные за задержку или уклонение от уплаты таможенных платежей.

Таможенные платежи уплачиваются в валюте страны, в которой происходит таможенное оформление товара.

Уклонение от таможенных платежей

Уклонение от уплаты таможенных платежей недопустимо и наказывается наложением штрафов, начислением пеней и даже наложением административного ареста.

Однако ТК ЕАЭС предусматривает случаи, когда размер таможенных платежей может быть существенно снижен. Речь идет и о льготах по уплате таможенных платежей.

Льготы по уплате таможенных платежей

Тарифные преференции – освобождение от уплаты ввозных таможенных пошлин в отношении товаров, происходящих из стран, образующих вместе с Российской Федерацией зону свободной торговли, либо подписавших соглашения, имеющие целью создание такой зоны, или снижение ставок ввозных таможенных пошлин в отношении товаров, происходящих из развивающихся или наименее развитых стран, пользующихся единой системой тарифных преференций Таможенного союза (статья 36 Закона РФ от 21 мая 1993 года №5003-1 “О таможенном тарифе”).

Тарифные льготы – это льготы по уплате таможенных пошлин. Они распространяются на товары, произведенные в странах, имеющих с Российской Федерацией договор о взаимном предоставлении тарифных преференций и льгот.

Льготы по уплате налогов. К данным льготам, например, относятся льготы по уплате НДС при ввозе на территорию Российской Федерации товаров импортного производства, относящихся к технологическому оборудованию, аналоги которых в России не производятся (статья 150 НК РФ).

Размеры и виды льгот по уплате таможенных сборов определяются внутренним законодательством государств-членов ЕАЭС.

Обязанность по оплате таможенных платежей возложена на декларанта согласно статье 50 ТК ЕАЭС (ранее см. статья 79 ТК ТС). После расчёта таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенного оформление декларируемого товара. Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии). Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Сроки уплаты таможенных платежей. Таможенные платежи выплачиваются декларантом в виде аванса. Они должны поступить на счет таможенного органа до момента подачи таможенной декларации.

Возврат таможенных платежей

В случае переплаты таможенных платежей декларант вправе обратиться в таможенный орган с письменным заявлением о возврате переплаченных средств. К заявлению необходимо приложить документы, подтверждающие этот факт.

Вы хотите произвести точный расчет таможенных платежей? – Мы поможем Вам!

Постановление Правительства РФ от 26.03.2020 № 342 «О ставках и базе для исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров»

Сводная таблица таможенных сборов за совершение таможенных операций (Информация ООО «Альта-Софт» от 21 июля 2020 г.)

В соответствии с частью 1 статьи 46 Федерального закона «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» Правительство Российской Федерации ПОСТАНОВЛЯЕТ:

В отношении вывозимых из Российской Федерации товаров, по которым установлены адвалорные или комбинированные ставки вывозных таможенных пошлин, за исключением товаров, указанных в пунктах 8 и 9 настоящего постановления, таможенные сборы за таможенные операции уплачиваются по ставкам, предусмотренным настоящим пунктом.

2. В случаях если таможенная стоимость товаров, ввозимых в Российскую Федерацию, не определяется и не заявляется, а также если в отношении вывозимых из Российской Федерации товаров (за исключением товаров, указанных в пункте 26 части 1 статьи 47 Федерального закона «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», а также в пунктах 8 и 9 настоящего постановления) не установлены ставки вывозных таможенных пошлин или установлены специфические ставки вывозных таможенных пошлин, таможенные сборы за таможенные операции уплачиваются по следующим ставкам:

3. В случае если при вывозе из Российской Федерации в одной таможенной декларации заявляются сведения о товарах, указанных как в пункте 2 настоящего постановления, так и в абзаце тринадцатом пункта 1 настоящего постановления, кроме случаев, указанных в пунктах 8 и 9 настоящего постановления, таможенные сборы за таможенные операции уплачиваются по ставкам, установленным соответственно пунктами 1 и 2 настоящего постановления по каждому из перечисленных видов товаров.

В случае заявления в одной таможенной декларации для целей помещения под таможенную процедуру экспорта товаров, не облагаемых вывозными таможенными пошлинами, и товаров, облагаемых вывозными таможенными пошлинами, кроме случаев, указанных в пунктах 8 и 9 настоящего постановления, таможенные сборы за таможенные операции уплачиваются по ставкам, установленным абзацем первым настоящего пункта в отношении указанных в настоящем пункте видов товаров, облагаемых вывозными таможенными пошлинами.

4. При совершении таможенных операций в отношении товаров, ввозимых в Российскую Федерацию физическими лицами для личного пользования, за исключением ввозимых физическими лицами без уплаты таможенных пошлин, налогов либо с освобождением от уплаты таможенных пошлин, налогов, а также товаров, указанных в пунктах 5 и 6 настоящего постановления, таможенные сборы за таможенные операции уплачиваются в размере 500 рублей.

5. При совершении таможенных операций в отношении автомобилей легковых и прочих моторных транспортных средств, классифицируемых кодами 8702, 8703, 8704 21 и 8704 31 единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и указанных в пунктах 1, 3 и 4 таблицы 2 приложения N 2 к решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. N 107 «Об отдельных вопросах, связанных с товарами для личного пользования», ввозимых в Российскую Федерацию любым способом для личного пользования, таможенные сборы за таможенные операции уплачиваются в соответствии с пунктом 1 настоящего постановления.

6. При совершении таможенных операций в отношении водных и воздушных судов, указанных в пункте 2 таблицы 2 приложения N 2 к решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. N 107 «Об отдельных вопросах, связанных с товарами для личного пользования», таможенные сборы за таможенные операции уплачиваются по следующим ставкам:

7. При совершении таможенных операций в отношении воздушных, морских, речных судов, судов смешанного (река-море) плавания, ввозимых в Российскую Федерацию и вывозимых из Российской Федерации в качестве товаров в соответствии с таможенными процедурами временного ввоза (допуска), временного вывоза, переработки на таможенной территории и переработки вне таможенной территории (если операцией по переработке является ремонт таких судов), а также при завершении действия таможенных процедур временного ввоза (допуска) помещением под таможенную процедуру реэкспорта, временного вывоза помещением под таможенную процедуру реимпорта, переработки на таможенной территории помещением продуктов переработки под таможенную процедуру реэкспорта, переработки вне таможенной территории помещением продуктов переработки под таможенную процедуру реимпорта либо помещением продуктов переработки под таможенную процедуру выпуска для внутреннего потребления таможенные сборы за таможенные операции уплачиваются в размере 20500 рублей за судно.

8. При подаче временной таможенной декларации в отношении товаров, к которым применяется временное периодическое таможенное декларирование, за исключением товаров, указанных в пункте 26 части 1 статьи 47 Федерального закона «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», таможенные сборы за таможенные операции уплачиваются по ставке 7750 рублей за каждую временную (в том числе дополнительную временную) таможенную декларацию.

При последующей подаче таможенному органу полной таможенной декларации на те же товары таможенные сборы за таможенные операции уплачиваются по ставке 22250 рублей за каждую полную таможенную декларацию.

При заявлении во временной (в том числе дополнительной временной) или полной таможенной декларации для целей помещения под таможенную процедуру экспорта сведений о товарах, облагаемых вывозными таможенными пошлинами, и товарах, не облагаемых вывозными таможенными пошлинами, таможенные сборы за таможенные операции уплачиваются по ставкам, установленным настоящим пунктом.

9. При применении к товарам неполного таможенного декларирования и (или) периодического таможенного декларирования таможенные сборы за таможенные операции при вывозе товаров, за исключением товаров, указанных в пункте 26 части 1 статьи 47 Федерального закона «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», уплачиваются по следующим ставкам:

При применении к товарам неполного таможенного декларирования и (или) периодического таможенного декларирования в случае заявления в одной таможенной декларации для целей помещения под таможенную процедуру экспорта товаров, не облагаемых вывозными таможенными пошлинами, и товаров, облагаемых вывозными таможенными пошлинами, таможенные сборы за таможенные операции уплачиваются по ставкам, установленным абзацами вторым и третьим настоящего пункта в отношении перечисленных в них категорий товаров, облагаемых вывозными таможенными пошлинами.

При применении к товарам периодического таможенного декларирования таможенные сборы за таможенные операции при ввозе товаров уплачиваются по ставкам, предусмотренным пунктом 1 настоящего постановления, за каждую таможенную декларацию.

10. Признать утратившими силу акты Правительства Российской Федерации по перечню согласно приложению.

11. Настоящее постановление вступает в силу с 1 августа 2020 г.