Какова ответственность генерального директора ООО

Статус генерального директора предполагает исполнение им сразу двух ролей – работника, действующего в рамках трудового законодательства, и основного исполнительного органа предприятия. Такое сочетание возлагает на гендиректора ответственность за все происходящее в компании, причем характер наказания может варьироваться от предупреждения или штрафа до тюремного заключения.

Это важно! Генеральный директор может быть привлечен к соответствующему виду ответственности не только в момент пребывания на должности, но и после увольнения (ст. 201 УК РФ).

Вопрос: Может ли быть привлечен к ответственности за невыплату заработной платы работникам ООО учредитель, не являющийся директором?

Посмотреть ответ

Варианты административных правонарушений

Формы административных наказаний, применяемых к лицу на должности генерального руководителя, могут быть трех видов:

Вопрос: Единственный участник (учредитель) общества с ограниченной ответственностью (далее — ООО) назначил директора. Может ли последний подписывать от имени ООО решение об одобрении крупной сделки?

Посмотреть ответ

За что наказывают мелкими суммами штрафов?

К этой категории относятся незаконные сделки по кредитованию, выявленные факты нарушений санитарных норм, правил торговли или прав потребителей. По части налогового законодательства штрафные санкции назначаются при:

Вопрос: Акт налоговой инспекции о проверке применения ККТ подписан со стороны ООО работником, который выдал чек. Гендиректора на месте не было. Доверенность у работника, подписавшего чек, сотрудники налоговой инспекции не требовали. Является ли это основанием для обжалования привлечения ООО к административной ответственности?

Посмотреть ответ

За что грозят средние суммы штрафов и дисквалификация?

В данной категории рассматриваются нарушения, связанные с:

Крупный штраф – за что?

Суммы от 30 тысяч рублей относятся к разряду крупных штрафных санкций. Такой размер штрафа вменяется к уплате генеральному директору за пренебрежение правилами пожарной безопасности на предприятии (ст. 20.4 КоАП), нарушения в сфере миграционного законодательства при приеме на работу иностранных граждан (ст. 18.9 и 18.15 КоАП) и совершение незаконных сделок с иностранной валютой.

Варианты материальных правонарушений

Для должности генерального директора предполагается наличие полной материальной ответственности (ст. 277 ТК РФ). Такой вид наказания применяется к управленцу, чьи действия привели к негативным финансовым последствиям для предприятия. То есть неправильные решения, халатное отношение к собственным должностным обязанностям могут стать причиной материального ущерба для компании.

Проявление вины управленца может быть в форме неоправданных приобретений имущественных объектов, необоснованных растратах. Сознательное доведение предприятия до убыточности или упущение выгоды также ведут к материальным взысканиям.

Варианты наказаний при привлечении к уголовной ответственности

Для реализации уголовного законодательства при назначении наказания необходимо доказать общественную опасность проступка и выявить признаки преступления по стандартам УК РФ. Нормы уголовного права предполагают, что должностное лицо может быть оштрафовано, привлечено к принудительным или исправительным работам, подвергнуто тюремному заключению.

Уголовной ответственности невозможно избежать при:

Проступки экономического характера:

Наказания за уголовные преступления, признанные «некрупными», в виде:

В случае с серьезными правонарушениями может быть наложен штраф на сумму до 1 млн. руб., в качестве меры наказания могут быть избраны общественные работы общей продолжительностью до 5 лет или тюремное заключение до 12 лет.

Кратко о дисциплинарных мерах наказания

Формы дисциплинарных взысканий, применяемых к управленцам, представлены в виде:

Выбор взыскания зависит от решения общего собрания участников предприятия. Причинами привлечения к дисциплинарной форме ответственности могут стать:

Субсидиарная и другие виды ответственности

При доказанной вине гендиректора в случае банкротства предприятия к нему применяются нормы субсидиарной ответственности, регламентируемые ст. 10 ФЗ № 127-ФЗ.

К сведению! Субсидиарная ответственность подразумевает, что виновное лицо перед всеми кредиторами отвечает собственным имуществом за проступок, повлекший образование долгов компании.

Исключение для генерального директора будет сделано, если ему удастся оправдать свои неправомерные действия вынужденным следованием указаниям хозяина бизнеса.

Необходимые условия для привлечения управленца к данному типу ответственности прописаны в п. 4 ст. 10 ФЗ № 127:

Свидетельством вины генерального директора считается повреждение или отсутствие бухгалтерских документов и отчетов, которые необходимы при реализации процедуры банкротства.

Кстати! Нарушенные сроки представления информации о том, что предприятие не может расплатиться по своим долгам, считается основанием для применения норм субсидиарной ответственности.

Генеральный директор отвечает своим имуществом перед кредиторами, если у возглавляемого им юридического лица не хватает активов расплатиться по долгам (при условии доказанности вины директора в образовании задолженностей). В качестве имущества, которое может быть изъято в пользу кредиторов предприятия, выступает:

Налоговая ответственность для генерального директора не страшна. Он не считается субъектом налогового законодательства, поэтому налоговые наказания могут быть применены исключительно к компании. Директор за правонарушения, совершенные в сфере налогов, может нести административную и уголовную ответственность.

Убытки, субсидиарка, уголовка: чего бояться руководителю компании

Уголовка для топ-менеджеров

Одной из опасных норм эксперт назвал ст. 201 УК о злоупотреблении должностными полномочиями. Она применяется не так часто, но ее риски в другом.

Формулировки этой статьи настолько размыты, что позволяют правоохранителям находить негативные моменты практически в любой ситуации.

Чтобы избежать уголовки, руководителю стоит знать объем своих полномочий и внутренние регламенты организации, согласовывать решения с головной организацией или с коллективным руководящим органом.

Любая устная договоренность должна быть оформлена в письменном виде. В моей практике был случай, когда руководителя привлекли к ответственности за то, что он устно договорился о сделке, а его контрагент от этой сделки потом отрекся.

Помимо классического уже мошенничества и налоговых составов, еще одна трендовая статья — о преднамеренном банкротстве. Сейчас она достаточно редкая, но правительство предлагает ужесточить уголовное наказание и предусмотреть до семи лет лишения свободы для контролирующих лиц, напомнил Касаткин.

Выступление Владимира Китсинга, управляющего партнера АБ «Китсинг и партнеры», было посвящено использованию уголовки как средства борьбы в корпоративном конфликте: эксперт на примере кейсов из своей практики описал, как сторонам удалось выйти из такого конфликта с наименьшими потерями.

Исключительно неисключительная ответственность

Практически в каждом деле по банкам существуют уголовные аспекты. В спорах по субсидиарной ответственности АСВ часто ссылается на обстоятельства, установленные в уголовных делах. Сейчас суды повсеместно стараются принимать письменные протоколы свидетельских показаний из уголовных дел. «Этот аспект легализации доказательств является настораживающим», — заявил эксперт. Кроме того, суды по-разному подходят к оценке доказательств. Одни прибегают к «балансу вероятностей», другие учитывают только «ясные и убедительные доказательства».

«Лучшая защита — максимально активное добросовестное поведение», — подытожил Косаков.

Чтобы избежать ответственности, генеральный директор может и должен оценивать все решения вышестоящих органов управления и либо соглашаться, либо не соглашаться с ними.

Эксперт посоветовал директорам помнить, что убытки по предполагаемым сделкам не должны быть умышленно-предусмотрительными. Руководитель должен действовать только в интересах компании и стараться исправить негативные последствия от неудачных сделок. Не станут наказывать и за убыточные сделки, которые позволили предотвратить еще большие убытки.

Что касается «субсидиарки» для членов совета директоров, суды должны определять степень их участия в реализации убыточных решений. Филиппов посоветовал фиксировать все неформальные указания вышестоящего руководства, это поможет в суде доказать, что умысла на причинение убытков не было.

«Сам факт нахождения лица в составе коллегиального исполнительного органа — это не приговор. С каждым конкретным случаем можно работать, чтобы добиться уменьшения или освобождения от ответственности. Чем больше документов, тем лучше. Сохраняйте все, вплоть до переписок в мессенджерах».

В красной зоне риска находятся топ-менеджеры и бенефициары бизнеса, в желтой — главный бухгалтер и ведущие юридические консультанты. Но, на мой взгляд, они должны отвечать по убыткам, но не в рамках субсидиарной ответственности.

Сергей Архипов ( «Бендерский и партнёры» Бендерский и партнеры Результаты рейтинга «Право-300» будут доступны после 2-го декабря × ) остановился на теме субординации требований контролирующих лиц, привлеченных к субсидиарной ответственности. Для текущих требований практика отказывает в субординации, но по тем, что возникли до банкротства, — никогда.

Другие риски

Позиция директора в условиях войны требует огромной подушки безопасности, веры в свою победу. Или безумия и отваги, чтобы продолжать быть директором в такой ситуации.

Я не встречала таких судебных актов, где в вину директору, помимо классических убыточных оснований, ставилось бы неизучение протокола о собственном назначении.

Из зала спросили, что будет с зарплатой директора, которую он получил за период своей «незаконной» работы. «Есть разная судебная практика, но в основном преобладает подход, что к его зарплате вопросов быть не должно. Вопрос об осведомленности о незаконном назначении даже не исследуется, только факт исправления трудовой функции».

«В ближайшее время число споров о разглашении коммерческой тайны увеличится», — предположил эксперт. Он привел в пример дело № А05-12461/2020, в котором из общества исключали участника. Гендиректор проверил корпоративную почту и обнаружил, что уволенный сотрудник отправлял проектную и рабочую документацию, коммерческие предложения на личную почту. Руководитель сделал вывод, что сотрудник после увольнения использовал конкурентные наработки бюро. Но истец не смог доказать, что информация составляла коммерческую тайну и использование этой информации повлекло за собой убытки.

В конце сентября и начале октября Право.ru проведет множество интересных мероприятий. Вот ближайшие из них:

Ответственность директора и руководителя: виды и примеры

Разберемся с некоторыми видами ответственности руководителя за происходящее с его компанией на практических примерах c экспертами taxCoach.

Субсидиарная ответственность за «брошенные» ООО

Субьект: контролирующие компанию лица на протяжении трех лет до ее исключения из ЕГРЮЛ

Ответственность: имущественная

Чем предусмотрена: п. 3.1 ст. 3 ФЗ «Об ООО»

Бросить компанию, надеясь на исключение ее из ЕГРЮЛ по решению налогового органа, как способ не рассчитываться по ее долгам — тоже плохая идея. Закон «Об ООО» прямо предусматривает, что в этом случае претензии по обязательствам общества можно предъявить контролирующим его лицам (п. 3.1 ст. 3 закона):

«Исключение общества из единого государственного реестра юридических лиц в порядке, установленном федеральным законом о государственной регистрации юридических лиц для недействующих юридических лиц, влечет последствия, предусмотренные Гражданским кодексом Российской Федерации для отказа основного должника от исполнения обязательства. В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в пунктах 1 — 3 статьи 53.1 Гражданского кодекса Российской Федерации, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества».

Для этого необходимо выполнить два условия.

Первое — Общество с ограниченной ответственностью исключили из ЕГРЮЛ по решению налогового органа как недействующее;

Второе — необходимо доказать, что неисполнение его обязательств вызвано недобросовестными или неразумными действиями руководства ООО.

Обращаем внимание, что такой вид ответственности установлен только для обществ с ограниченной ответственностью.

Полная имущественная ответственность без банкротства

Субъект: виновное контролирующее компанию лицо

Ответственность: гражданско-правовая ответственность за причинение ущерба государству в виде неуплаченных налогов

Чем предусмотрена: общими нормами об ответственности с учетом позиции судов (Постановление Конституционного суда от 08.12.2017 № 39-П; Определение ВС РФ от 27.01.2015 № 81-КГ14-19)

В арсенале контролирующих органов есть еще один серьезный инструмент для взыскания недоимок, а именно: взыскание ущерба с контролирующих организацию физических лиц в рамках уголовного дела.

С учетом позиций высших судов (Определение ВС РФ от 27.01.2015 № 81-КГ14-19, Постановление КС РФ от 08.12.2017 № 39-П), схема взыскания доначислений по налоговым проверкам может выглядеть следующим образом:

Если организация не обжаловала в суде результаты проверки или обжаловала, но суд поддержал налоговую инспекцию и признал организацию виновной в совершении налогового правонарушения, в случае неуплаты инспекция может прибегнуть к процедуре банкротства и заявить о привлечении контролирующих должника лиц к субсидиарной ответственности (подробности все еще далее).

В то же время, если налоговое правонарушение содержит в себе признаки уголовного преступления (ст. 199, ст. 199.1, 199.4 УК РФ), то контролирующие организацию лица могут быть обязаны возместить причиненный своими действиями ущерб бюджету.

Обязанность возместить причиненный ущерб бюджету сохранится, даже если в отношении контролирующих лиц (директор, учредитель, член Совета директоров) уголовное дело было прекращено по так называемым нереабилитирующим основаниям — вследствие истечения срока давности привлечения к уголовной ответственности (по ч.1 ст.199 УК РФ он составляет всего 2 года) или вследствие акта амнистии.

Однако потребовать возмещения ущерба налоговый орган сможет только при условии, если все механизмы для взыскания исчерпаны, в том числе, если недоимку не удалось взыскать в рамках банкротства организации (Определение СК по гражданским делам Верховного Суда РФ от 2 марта 2021 г. № 73-КГ20-5-К8 по делу № 2-2686/2019).

Ответственность «за того парня»

Субъект: любое взаимозависимое лицо (юридическое и физическое)

Ответственность: полная ответственность по долгам организации

Чем предусмотрена: ст. 45 Налогового кодекса РФ

На сегодняшний день перевод финансово-хозяйственной деятельности на другую (формально независимую) операционную компанию с сокрытием фактических владельцев компаний за номинальными лицами не дает ровным счетом ничего, если вы предполагали «обрезать хвосты» в виде накопленных налоговых рисков.

В случае выявления недоимки в рамках налоговой проверки налоговые органы могут предъявить в суд требование о признании новой операционной компании зависимой и взыскать с нее всю сумму числящейся налоговой задолженности «брошенной» компании.

Для этого необходимо два условия:

1) Зависимость компаний, установленная в судебном порядке.

Доказательствами такой зависимости могут стать (Определение СК по экономическим спорам Верховного Суда РФ от 16 сентября 2016 г. по делу № А40-77894/2015, Постановление Арбитражного суда Центрального округа от 1 августа 2019 г. по делу № А54-382/2018, Постановление Арбитражного суда Уральского округа от 18 ноября 2020 г. по делу № А76-21416/2019):

2) Поступление на счета зависимой компании выручки или имущества должника.

И речь здесь идет не только о простом получении зависимой компанией выручки «по письму» в адрес третьего лица. Расторжение договоров и заключение с теми же контрагентами договоров от имени новой организации на сопоставимых условиях также соответствует этому условию!

При названных обстоятельствах материнские, дочерние компании, а также формально независимые, но обладающие признаки «дубликата» компании несут ответственность за неплательщика налогов в полном объеме. Мы это так и называем: ответственность «за того парня».

При этом бремя налоговой ответственности за компанию-неплательщика при выполнении выше перечисленных условий несут и юридические, и физические лица.

Обзор самых важных налоговых споров в судебной практике разберем с экспертом на бесплатном вебинаре 26 августа.

Субсидиарная ответственность при банкротстве

Субъект: контролирующее лицо (неважно, учредитель, директор или уборщица). Тот, кто реально управляет организацией.

Ответственность: субсидиарная (дополнительная), по долгам организации в случае недостаточности ее имущества.

Чем предусмотрена: гл. III.2 ФЗ «О несостоятельности (банкротстве)». Так же см.: Постановление Пленума ВС РФ от 21 декабря 2017 г. № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве». Письмо ФНС РФ от 29 июня 2017 г. №СА-4-18/12520@ «О направлении обзора судебных актов»

Для начала что означает — субсидиарная? Это значит, что размер ответственности равен совокупному размеру всех требований кредиторов, оставшихся не погашенными по причине недостаточности имущества должника.

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц (КДЛ). Это физические или юридические лица, которые не более чем за 3 года до возникновения у компании признаков банкротства, а также после их возникновения и до принятия судом заявления о банкротстве контролировали (имели возможность и право) принимаемые в компании решения, в том числе по заключаемым сделкам от ее имени, определению их условий.

При этом вина предполагается, если доказано одно из следующих обстоятельств:

1. Причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в его пользу, либо одобрения им одной или нескольких сделок, включая подозрительные сделки. Подозрительной считается сделка, совершенная за 1 год до или после начала банкротства, по которой цена или условия сделки отличаются от рыночных либо в уплату цены контрагент представил неравноценное имущество (ст. 61.2 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»). или сделки с предпочтениемСделка с предпочтением — это сделка, которая совершается в интересах отдельного кредитора (ст. 61.3 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»)..

2. Отсутствуют или искажены документы бухгалтерского учета и (или) отчетности, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы.

Важно! При передаче дел арбитражному управляющему позаботьтесь о том, чтобы первичные документы бухгалтерского учета были подшиты по тематическим папкам, составлены описи каждого (!) документа. Не лишним будет отфотографировать каждый (!) документ. Перед передачей дел сделайте документальный аудит. Причем не за 50 тыс. рублей, когда аудитор составляет заключение по заранее написанному шаблону, а именно документальный. Истребуйте у контрагентов недостающее, чего бы вам это не стоило.

3. Более половины требований кредиторов третьей очереди обусловлены привлечением должника или его должностных лиц к уголовной, административной или налоговой ответственности. Самый распространенный случай из перечисленного, конечно — налоговая недоимка. Статистически, ФНС является инициатором процедуры банкротства в каждом десятом случае.

4. Документы, хранение которых являлось обязательным для юридических лиц, отсутствуют либо искажены. Это касается уставов компаний, протоколов общих собраний, реестра участников, документов, списков аффилированных лиц, заключений аудиторов т.п.

Пока наиболее распространенными поводами привлечения учредителей и руководителей должника к субсидиарной ответственности остаются:

Еще один интересный аспект — использование номиналов для прикрытия от ответственности. Судебная практика демонстрирует, что принятие решения о смене фактических руководителей и учредителей компании на номинальных лиц из числа друзей, сотрудников и родственников не только не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей, но и является косвенным доказательством вины.

Решение собственников «бросить» компанию-должника, отправив на присоединение к номинальной структуре в отдаленный регион Российской Федерации, также не помогает уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом. И теперь этой недешевой процедурой кредиторы пользуются все чаще и чаще, если есть понимание, что у бывшего руководителя или собственника есть личное имущество, которое можно отнять.

Важный нюанс: с заявлением о привлечении к субсидиарной ответственности можно обратиться в ходе любой процедуры банкротства! Не дожидаясь завершения конкурсного производства. Хоть на следующий день после введения наблюдения.

Поэтому переходим к личному банкротству.

О личном банкротстве замолвите слово

Количество банкротств физических лиц неумолимо растет. Благодаря чему, при невозможности (или недостаточности) взыскания чего-либо с руководителей и учредителей в рамках привлечения их к субсидиарной ответственности, есть все шансы что-то заполучить через их личное банкротство.

Формулировка судов на этот случай такая: задолженность физического лица, возникшая в результате привлечения его к субсидиарной ответственности перед кредитором обанкротившейся компании, является денежным обязательством и может служить основанием для возбуждения в отношении физического лица процедуры банкротства.

В связи с этим контролирующим лицам компаний — «банкротов» стоит опасаться возбуждения в отношении них процедуры банкротства, если:

Основная неприятность попадания в процедуру личного банкротства состоит в возможности кредиторов оспаривать сделки физиков-должников, в том числе заключенные брачные контракты и договоры дарения имущества

Но это еще не самое страшное.

По общему правилу, после завершения расчетов с кредиторами должник (физическое или юридическое лицо), признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов. Однако это общее правило имеет ряд существенных исключений.

И главное из них как раз касается требований кредиторов о привлечении физического лица, как контролирующего лица, к субсидиарной ответственности.

Иными словами, требования кредиторов после признания гражданина банкротом сохраняют силу независимо от того, были они заявлены в рамках процедуры банкротства физического лица и включены в реестр кредиторов либо нет, и могут быть предъявлены кредиторами после окончания производства по делу.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

В результате, задолженность, возникшая в рамках привлечения к субсидиарной ответственности, числится за контролирующими лицами обанкротившейся компании бесконечно вплоть до ее погашения. И бесконечно — это не преувеличение для красного словца. Не погашенная задолженность по «субсидиарке» умершего должника переходит его наследникам. п. 22 Обзор судебной практики Верховного Суда РФ № 1 (2020) (утв. Президиумом Верховного Суда РФ 10 июня 2020 г.) на общих основаниях. Только вдумайтесь. Если привлеченный к субсидиарной ответственности должник не успел погасить долги обанкротившейся компании в период своей жизни, это предстоит сделать его наследникам.

Сам банкрот. Нет, сам банкрот

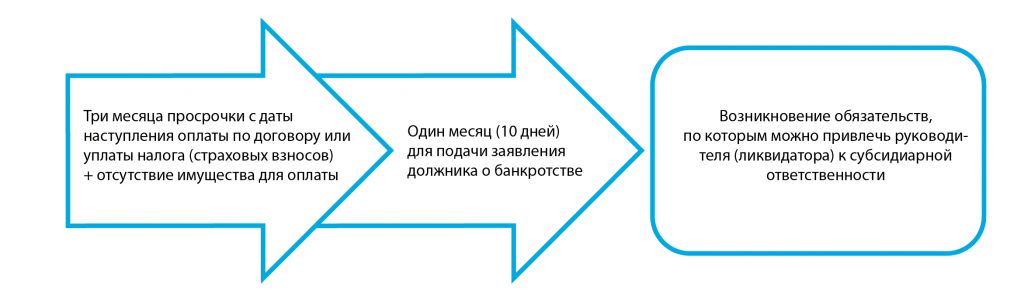

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании ее банкротом. Обязанность введена с целью предотвращения более масштабных негативных последствий для кредиторов, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства.

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя (и только руководителя) к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем из них, которые возникли по истечении срока, отведенного для подачи такого заявления.

Поэтому на практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств:

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью активов должника;

Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом действует презумпция недостаточности денежных средств, пока не доказано иное.

(абз. 35 и абз. 36 ст. 2 Закона о банкротстве)

По сути, все перечисленные обстоятельства пересекаются друг с другом и на практике (Постановление Арбитражного суда Уральского округа от 18 февраля 2021 г. по делу № А34-170/2017) сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. Для решения этого вопроса мы предлагаем исходить из подхода, сложившегося в судебной практике на основе системного толкования норм о банкротстве, к определению финансовой неплатежеспособности должника и недостаточности имущества:

Под финансовой неплатежеспособностью необходимо понимать состояние, не позволяющее ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, которые составляют не менее 300 000 руб. в течение 3-х месяцев с даты, когда они должны быть исполнены.

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом во всех делах суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Собственно за нарушение этих сроков руководителю, а также иным лицам (!), которые обязаны были принять соответствующее решение, и прилетит «субсидиарка». Своя, личная, персональная. Даже если в самом факте банкротства был невиноват.

Для определения пределов такой специальной формы субсидиарной ответственности все обязательства компании-должника можно разделить на две группы: те, которые послужили реальной причиной банкротства и те, которые возникли после появления признаков банкротства. За неподачу заявления о самобанкротстве привлечь руководителя должника к ответственности можно только за вторые. По первой группе обязательств руководитель привлекается к ответственности по общим основаниям.

При этом не имеет значения, какое обязательство не смог погасить должник: не заплатил налоги, не вернул кредит, не оплатил товары (работы, услуги) в установленный договором срок.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора в любом случае.

Очевидно, что на практике для привлечения к субсидиарной ответственности по рассматриваемому основанию важно не только, чтобы у Общества числилась неоспариваемая /подтвержденная решением суда задолженность более трех месяцев, но и отсутствовали активы для ее погашения.

Субсидиарная ответственность без банкротства

Субъект: директор и контролирующие лица.

Ответственность: по долгам организации в случае отсутствия у ее имущества.

Чем предусмотрена: ст. 61.14 ФЗ «О несостоятельности (банкротстве)»

Теперь, развивая тему, представим, что руководитель компании-должника не подал заявление о банкротстве возглавляемой им компании и вроде бы должен нести ответственность. Но кредиторы как ни старались, возбудить процедуру банкротства не смогли. Например, заявление было возвращено судом в связи с отсутствием средств для возмещения судебных расходов на проведение процедуры банкротства. Есть такое основание у суда. Или, скажем, производство по делу о банкротстве прекращено по тем же основаниям и привлечь директора к ответственности не успели.

Как быть кредиторам в таком случае? Неужели директор уйдет невредимым? Сейчас есть возможность привлечь контролирующих должника лиц к субсидиарной ответственности вне рамок процедуры банкротства (Определение СК по экономическим спорам Верховного Суда РФ от 10 июня 2021 г. по делу №А56-69618/2019).

Заявление о привлечении директора к субсидиарной ответственности в данном случае:

Если заявление о банкротстве возвращено — с иском о субсидиарный ответственности может обратиться только налоговый орган. А если процедура банкротства была прекращена — то любой кредитор.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее